本文來自格隆匯專欄:中金研究,作者:李昭 楊曉卿 等

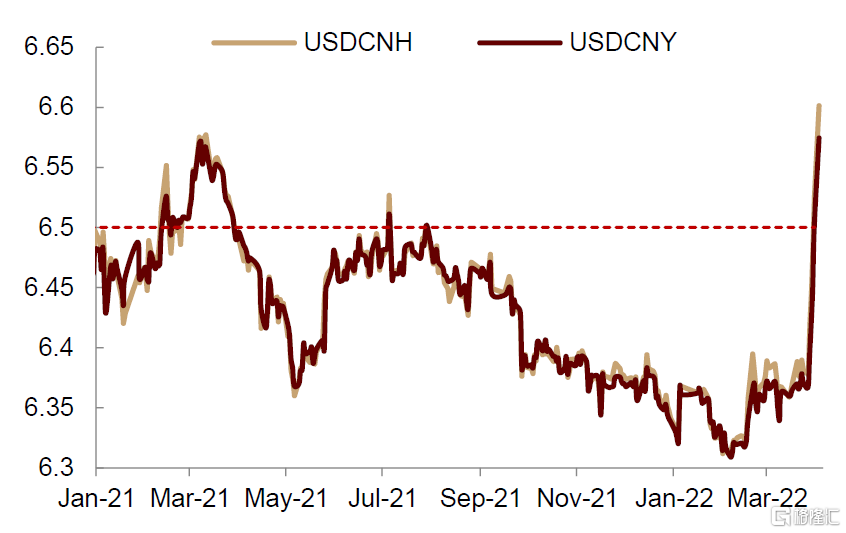

4月25日,離岸美元對人民幣匯率一度衝破6.6,央行宣佈下調外匯準備金率後有所回落。3月份以來人民幣貶值加速,已經回吐2021年的全部升幅。

圖表:美元對人民幣匯率3月份以來快速衝高

資料來源:萬得資訊,中金公司研究部

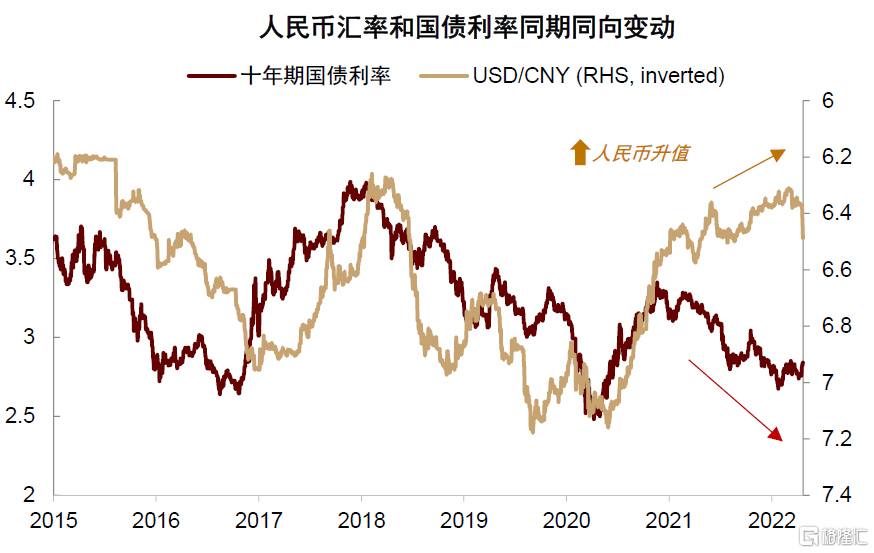

人民幣貶值期間,滬深指數持續調整,國債利率先下後上,投資者對於匯率風險向股債市場擴散的擔憂增加。我們認為人民幣貶值更多是對增長週期與流動性週期的被動反應,而對股債市場的主動影響相對較小。

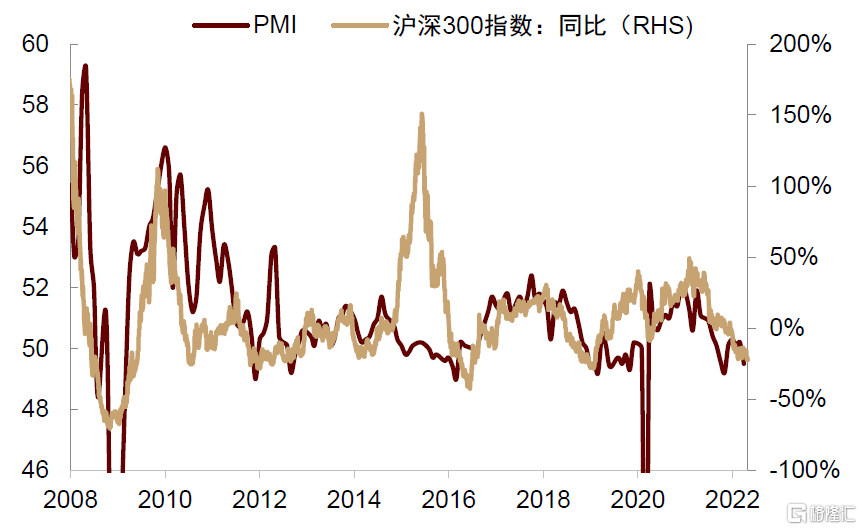

股匯債同時同向變動,反映增長週期

2015年匯改後,股票、利率、人民幣幣值(1/美元兑人民幣匯率)大部分時間同漲同跌,反映經濟增長的週期運行。

圖表:股票、利率、匯率同期同向變化,反映經濟增長週期運行

資料來源:萬得資訊,中金公司研究部

我們以經濟增長加速為例解釋背後機制:如果經濟增長強勁,將推升企業盈利預期,股票上漲;經濟增長同時引起通脹壓力和政策收緊預期,帶動利率抬升;由於我國增長動能常由外需拉動,淨出口增加本幣需求,引起人民幣升值;與此同時,國內增長前景吸引海外資金流入,也會造成人民幣升值。所以增長加速時,股債匯同漲。

圖表:人民幣匯率長期隨經濟週期同向變動

資料來源:萬得資訊,中金公司研究部

圖表:利率長期隨經濟週期同向變動

資料來源:萬得資訊,中金公司研究部

圖表:股票收益率長期隨經濟週期同向變動

資料來源:萬得資訊,中金公司研究部

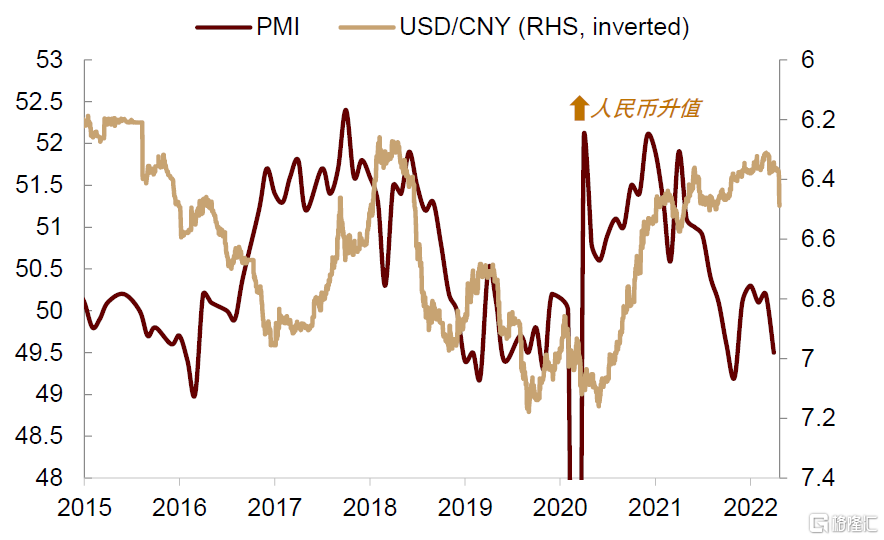

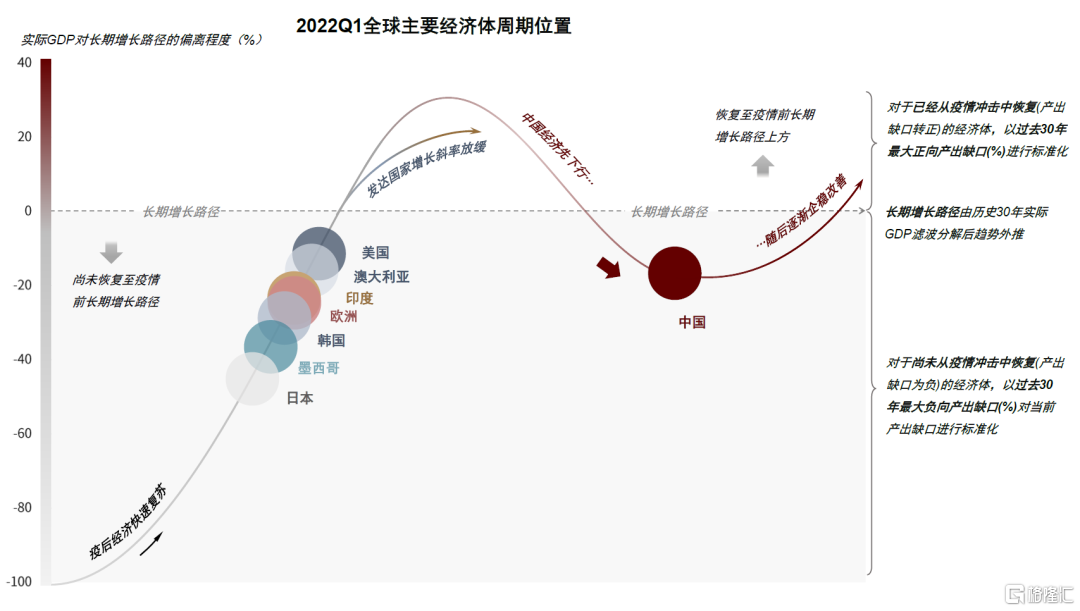

目前我國經濟面臨需求收縮、供給衝擊、預期轉弱的三重壓力,經濟週期運行至潛在增速以下,我們認為股票、利率、匯率同時下行,是對經濟基本面的正常反映。

圖表:中國經濟已經運行到長期增長路徑以下

資料來源:Bloomberg,Haver,中金公司研究部

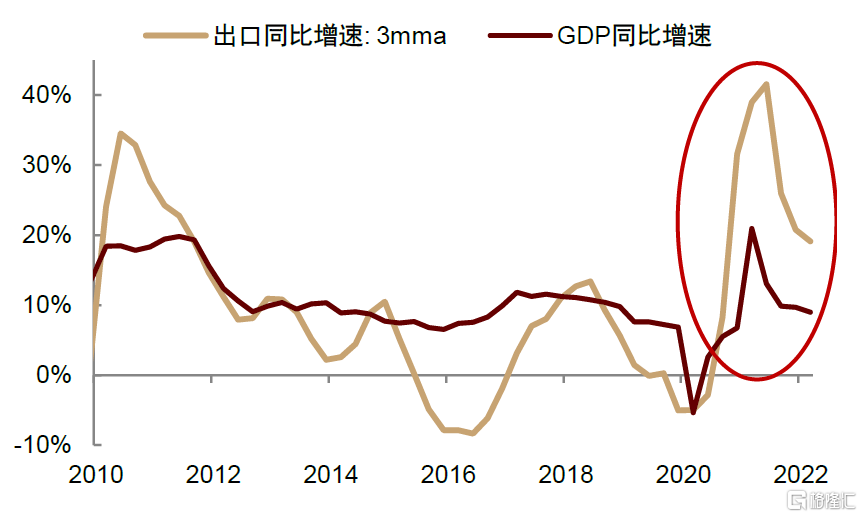

目前人民幣幣值仍然偏高,與股指和利率水平背離較大,主要受到出口強勁影響。我國資本賬户沒有完全放開,經常賬户資金流動對匯率影響更大。2020年至今,出口增速遠高於經濟增速,持續推高人民幣幣值。

圖表:2020年至今,出口增速遠高於經濟增速

資料來源:萬得資訊,中金公司研究部

隨着美歐需求擴張放緩與其他新興市場出口提速,我國出口增速可能逐漸回落。人民幣適度貶值,與我國出口前景相符,既反映增長週期變化,也是對股匯債長期關係的迴歸收斂,未必對股債造成持續調整壓力。中金外匯組預期在岸美元兑人民幣匯率2022年底升至6.65。

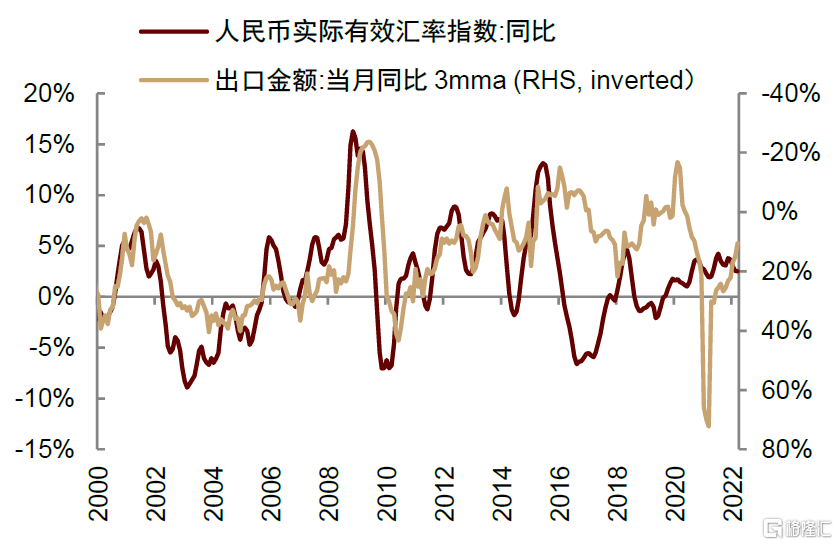

利率匯率反向領先股票,反映流動性週期

政策傾向於在經濟下行時進行逆週期調節,此時流動性邊際寬鬆,利率和匯率(人民幣幣值,1/美元兑人民幣匯率)雙雙下行。利率下行刺激內需,匯率貶值刺激外需,有助於實現“穩增長”政策目標,改善增長前景。

圖表:匯率貶值領先出口改善

資料來源:萬得資訊,中金公司研究部

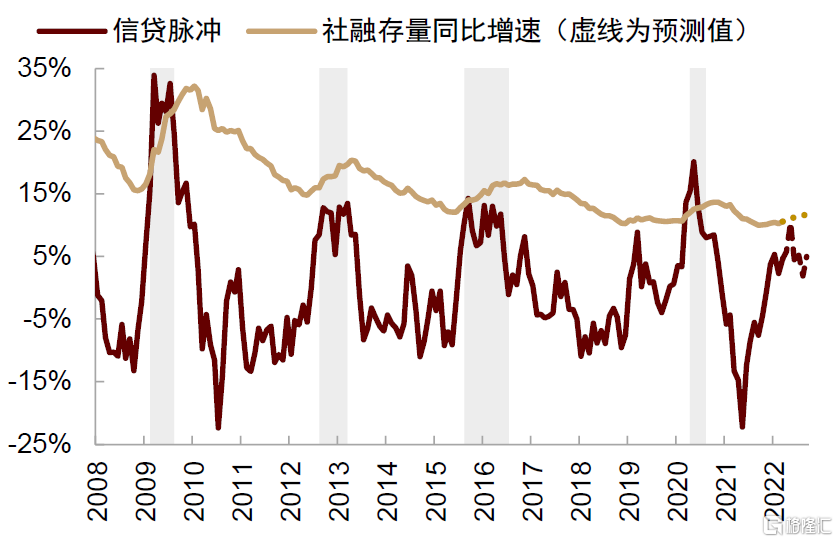

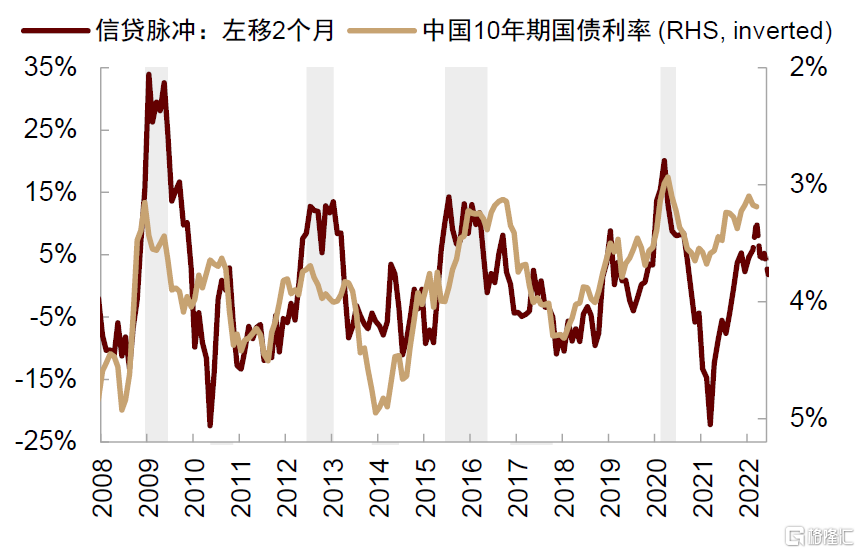

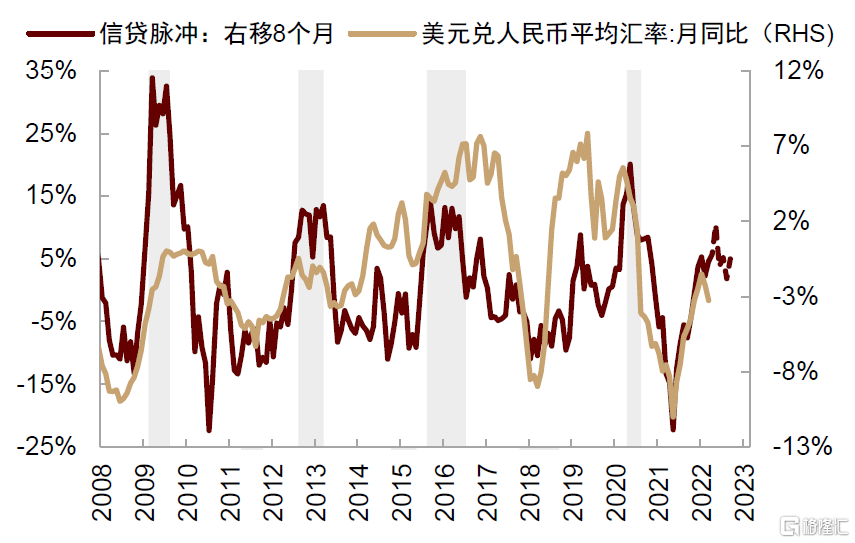

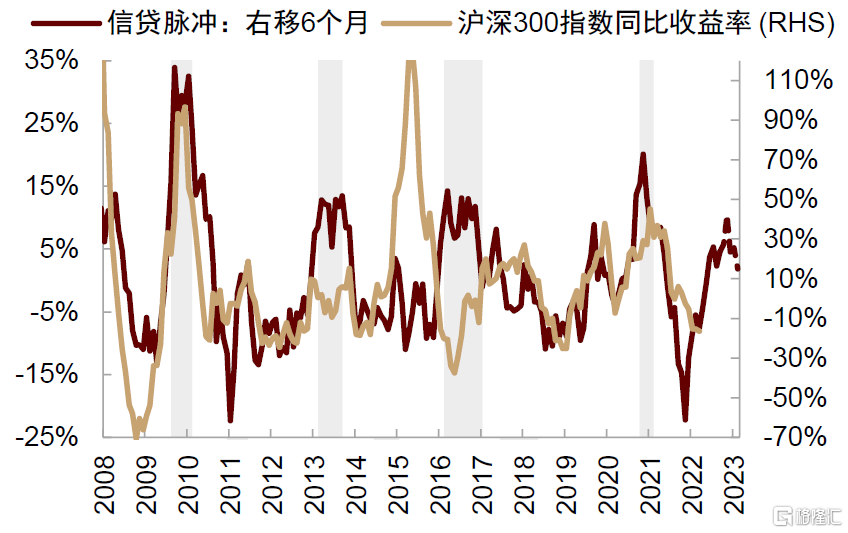

增長預期改善後,股票一般有所表現。因此在流動性週期影響下,利率和匯率反向領先股票走勢。我們發現信貸脈衝是衡量宏觀流動性的關鍵指標,可以幫助我們追蹤股債匯之間的領先滯後關係。信貸脈衝2021年5月觸底上行,反映政策開始邊際寬鬆,此時利率轉為下行,人民幣升值斜率放緩。

圖表:信貸脈衝2021年5月觸底,預計於今年2季度左右觸頂

資料來源:萬得資訊,中金公司研究部

圖表:信貸脈衝與利率反向變化,略為滯後1-2個月

資料來源:萬得資訊,中金公司研究部

圖表:信貸脈衝與人民幣匯率同期反向變化

資料來源:萬得資訊,中金公司研究部

往前看,在地產受限背景下,信貸脈衝可能於第2季度築頂。根據信貸脈衝與利率、匯率的關係,我們判斷利率和匯率對流動性定價可能已經比較充分。雖然人民幣仍有貶值壓力,但壓力相對可控;利率可能已經結束下行趨勢開始橫盤震盪,我們建議標配國內債券。由於信貸脈衝領先股票走勢6個月左右,因此過去大半年的流動性寬鬆(利率、匯率下行)可能為股票表現繼續提供支撐。我們預期國內股指在疫情相對改善後仍有上行機會,建議適度超配A股與港股。

圖表:信貸脈衝與國內股市同向變化,領先6個月左右

資料來源:萬得資訊,中金公司研究部

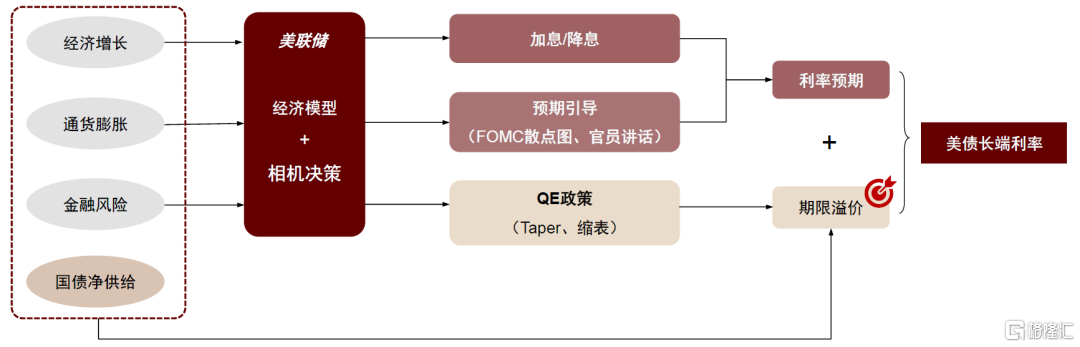

海外流動性也對國內市場有一定影響。我們發現縮表未必推高美債利率,加息預期可能已被充分定價,十年期美債利率可能由趨勢衝高轉為雙向波動,年底中樞降至2.4%-2.6%。如果我們的觀點兑現,美債利率和美元逐漸築頂,中美利率倒掛緩解,可能減少國內股債匯市場的外部壓力。

圖表:美債長端利率“利率預期+期限溢價”分析框架

資料來源:中金公司研究部

匯率貶值對股債的主動影響可能較小

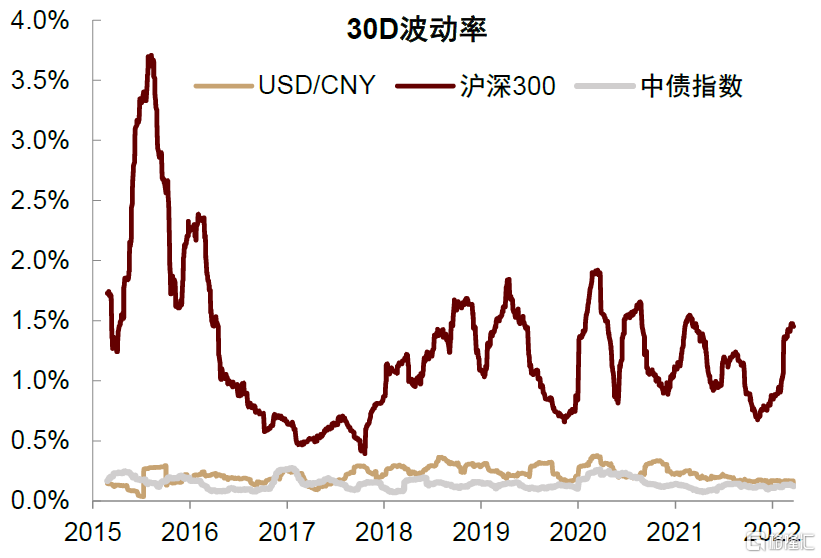

股債匯聯動首先反映增長週期和流動性週期。除此之外,匯率變化也可能直接影響股債表現:人民幣貶值使我國資產相對海外資產的價值下降,外國投資者可能減持我國資產,導致股債市場調整。由於股票價格變動幅度遠大於人民幣匯率,因此匯率變化對股票倉位的損益影響不大。

圖表:股市波動率高於匯市和債市波動率

資料來源:萬得資訊,中金公司研究部

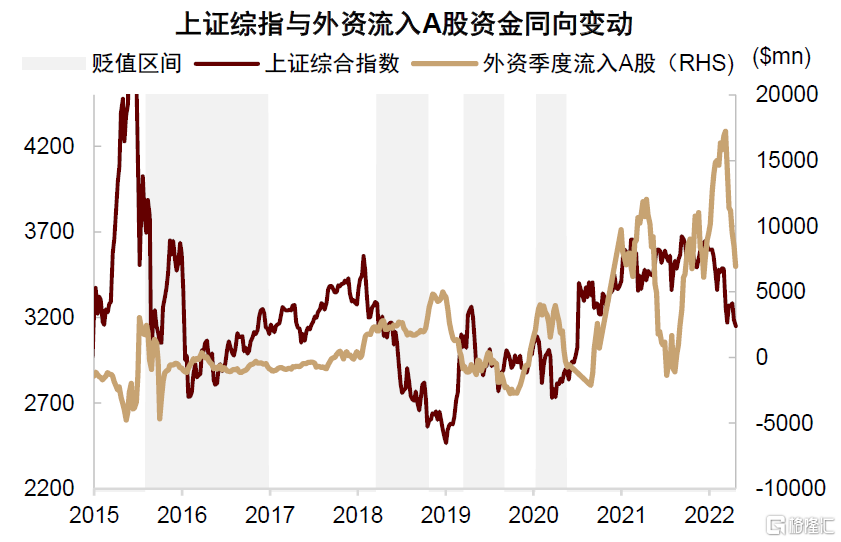

在“匯率貶值”與“股票下跌”之間,更有可能是後者導致前者,而非前者導致後者。具體來講,如果海外投資者對國內經濟前景更為悲觀,賣出國內股票,此時海外資金由人民幣兑換成美元並流出國境,導致人民幣貶值。

圖表:外資流入增加時,股票趨於上漲

資料來源:EPFR,中金公司研究部

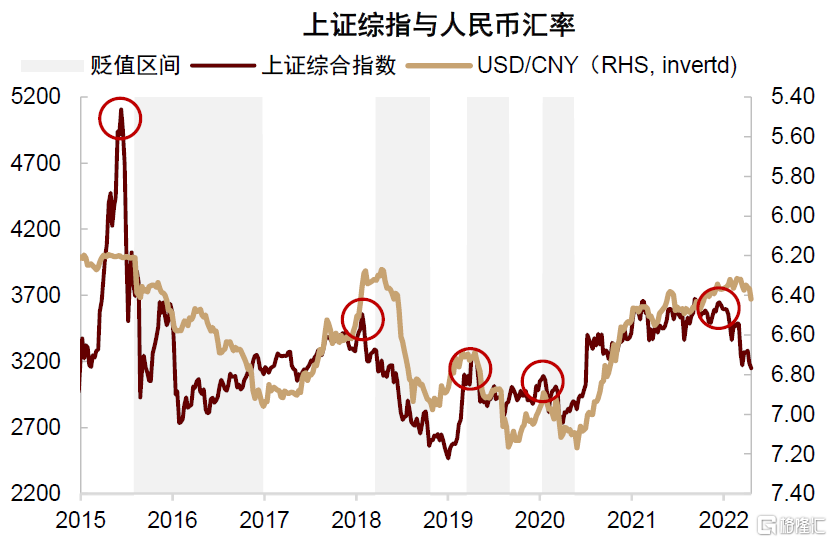

我們觀察到股票漲跌拐點略微領先人民幣匯率拐點,表明股市可能先反映增長預期變化。

圖表:股指拐點領先人民幣匯率拐點

資料來源:萬得資訊,中金公司研究部

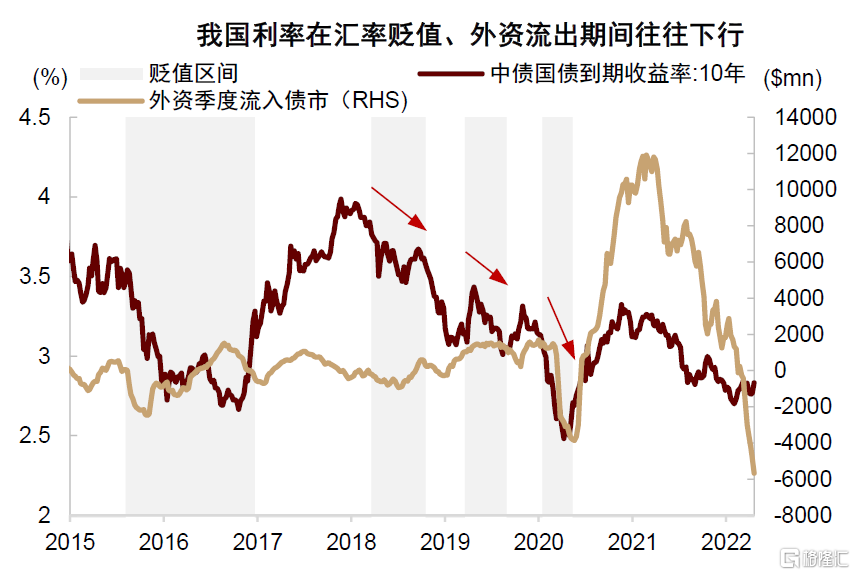

對於債券來講,由於利率變動幅度與匯率比較接近,因此匯率貶值會明顯影響海外投資者對我國債市的投資決策。但是在匯率貶值與海外資金流出期間,我國利率往往不升反降,可能説明海外資金對我國債券定價影響較小,因此我國利率更多由國內宏觀環境決定,匯率變化與資金流動的影響有限。根據上述分析,我們認為儘管匯率貶值可能短期打壓市場情緒,但是對股債市場的中長期影響可能不大。

圖表:外資流出與匯率貶值並未推高我國利率

資料來源:EPFR,萬得資訊,中金公司研究部

人民幣貶值影響資產與行業的歷史經驗

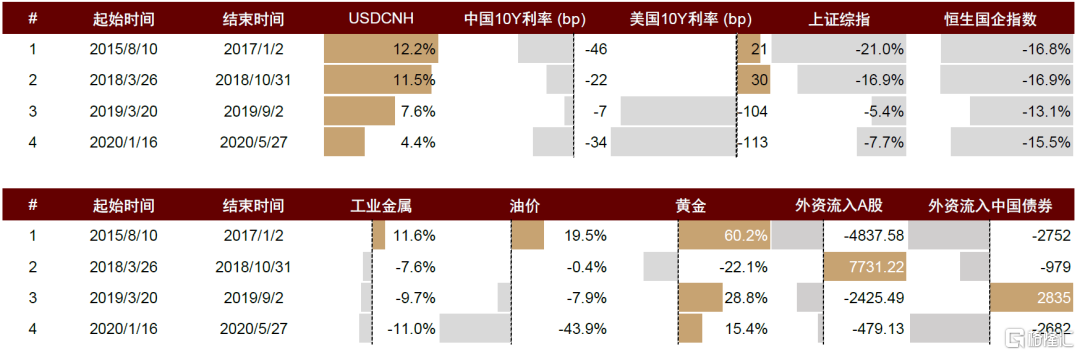

覆盤四次人民幣貶值期間的經濟及資產表現,我們發現經濟基本面往往轉弱,股指與長端利率下行,股市估值高位回調,A股相對港股有韌性。

圖表:股市估值回調伴隨匯率貶值

資料來源:萬得資訊,中金公司研究部

進口依賴度和外債佔比較高的行業(如鋼鐵、石化、地產、航空運輸)成本上升,受損相對更多。而外貿收入佔比高的行業(如家居、醫藥、電子等)在匯率貶值時可能出口增加、盈利改善,表現相對更好。

圖表:人民幣匯率貶值期間A股各行業收益率

資料來源:萬得資訊,中金公司研究部

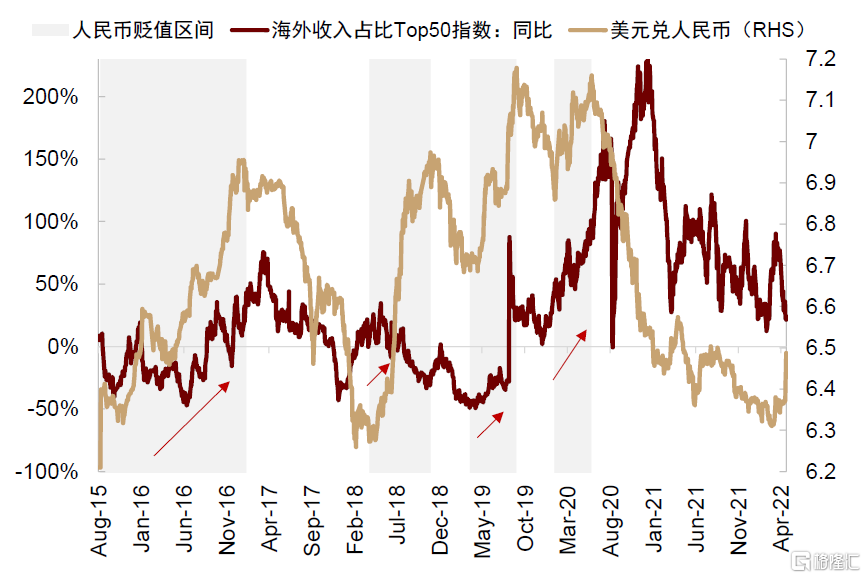

我們選取了A股中海外營收佔比最大的50家上市公司,構造市值加權價格指數,發現其股價同比增速與人民幣匯率呈反向關係,即當人民幣貶值時,這些公司可能受益於海外業務盈利上漲,股價反而逆勢上行。

圖表:海外營收佔比高的公司在人民幣貶值期間股價上漲

資料來源:萬得資訊,中金公司研究部

我們發現人民幣匯率貶值期間,增長往往處於下行週期,受中國需求驅動的工業金屬往往走弱,而黃金錶現相對佔優。

圖表:四次人民幣貶值期間大類資產表現

資料來源:EPFR,萬得資訊,中金公司研究部

*資金流向數據單位為百萬美元

More Content