今日A股愁雲繼續密佈。開盤三大指數便齊齊走低,盤中滬指更是大跌逾3%,直接擊穿3000點,更是擊穿了股民們脆弱的心理防線。截至收盤,滬指大跌5.13%,深成指大跌6.08%,創業板大跌5.56%,無情地被流出資金踩踏。

從滬深兩市的漲跌分佈來看,更是能夠直觀感受到今日A股市場的慘烈程度。滬深兩市上漲僅147只,較上一交易日減少1469只;下跌多達4540只,較上一交易日新增1553只。其中,漲停33只,較上一交易日減少53只;跌停769只,較上一交易日新增660只。

與3月15日因中概股退市引發的外資做空市場恐慌相比,今日A股近乎全線下跌,與近期不少企業相繼公佈的去年財報與今年一季報業績不及預期有關。上一輪大跌,市場紛紛稱,政策底已至,市場底或將繼續磨。如今,越來越多企業業績或暴雷或不及預期,迎來估值與業績的戴維斯雙擊,市場的信心已經所剩無幾。

僅上週末,消息面上,便有生物醫療龍頭恆瑞醫藥營收、淨利潤雙雙下滑兩位數;果鏈公司藍思科技一季度虧損4.11億;“機械茅”三一重工去年第四季度虧損;新華保險今年一季度下滑70%至80%;步步高修正業績預吿,預虧1.7億元至2.1億元;寧王推遲今年一季度業績……

其中,近年來發展不錯的次高端白酒企業水井坊,也難逃業績下滑魔爪。今年一季度,公司實現營收14.15億元,同比增長14.1%;歸母淨利潤為3.63億元,同比下滑13.54%。今日,水井坊直接跌停封板。作為近年來次高端白酒的代表性企業,水井坊當前的現狀,或許並不僅僅是孤例。

01

營收增長乏力

從去年整體業績來看,水井坊的雙位數高速增長似乎並沒有讓市場太過失望。2021年,公司實現營收46.32億元,同比增長54.10%;歸母淨利潤為11.99億元,同比增長63.96%;扣非歸母淨利潤為12.16億元,同比增長67.51%。

去年,水井坊在上半年營收增速實現高速增長,一方面是因為2020年受疫情影響基數較低,另一方面則是經濟有所復甦,銷量增長較快。從營收貢獻構成來看,銷量貢獻46%,價格貢獻7%。

其中,高檔酒實現營收45.19 億元,較上年同期增長54.3%;銷量同比增長40.44%,噸價增長9.9%。中檔酒實現營收1.02億,較上年同期增長34.4%;銷量同比增長38.9%,噸價下降3%。

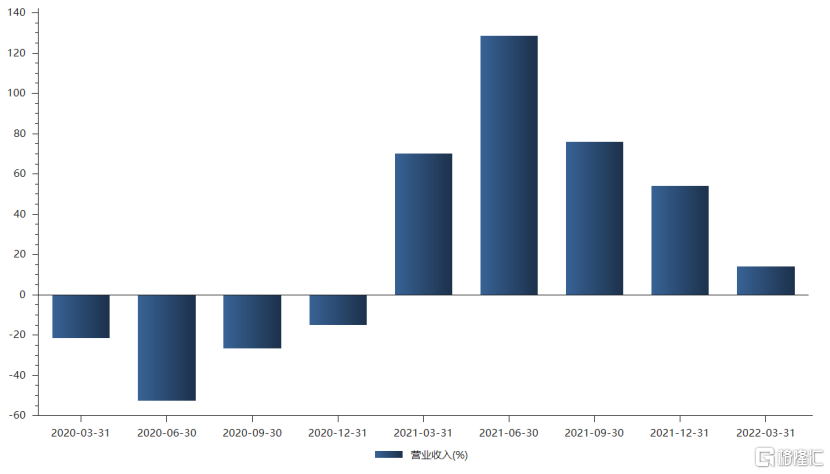

但拆分具體季度來看,自去年二季度營收增速突破128%之後,水井坊的營收增速便開始逐季度下滑,直至今年一季度,營收增速降至僅14.1%。

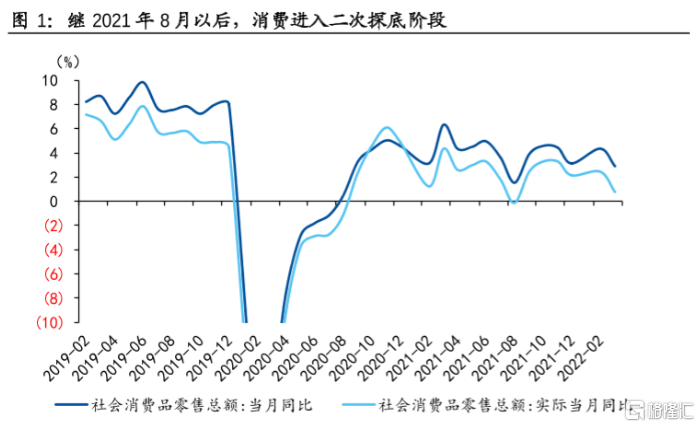

去年下半年營收增速下滑,背後反映的其實則是整體大環境開始逐漸萎靡。去年8月之後,國內的消費便進入二次探底階段。至去年底12月時,國內社會消費品零售總額同比僅增長1.7%,環比則下降0.18%。

反映在股價上,水井坊去年7月因政策與估值殺開啟了下跌模式,中途一度因旗下高檔酒產品升級提價市場預期有所緩和,但隨着三季度出爐以及11月至12月消費環境愈發萎靡,市場對於水井坊的信心也在慢慢消磨。

不久前,國內今年一季度的消費數據也出爐。今年3月當月社會消費品零售總同比增速為-3.5%,環比季調增速為-1.9%。今年一季度,尤其是3月以來國內多地出現疫情大範圍擴散對消費造成了明顯的拖累。

除了疫情外,失業率的攀升也給居民消費造成不小的負擔。數據顯示,3月城鎮調查失業率從2月的5.5%上升至5.8%,31個大城市調查失業率則從2月的5.4%上升至6%。

此外,公司的現金流也開始承受一定壓力。今年一季度,水井坊的銷售回款為13.86億,同比僅增長2.4%,較為少見地不及當期營收增速。公司預收款8.39億,同比增長15.9%。

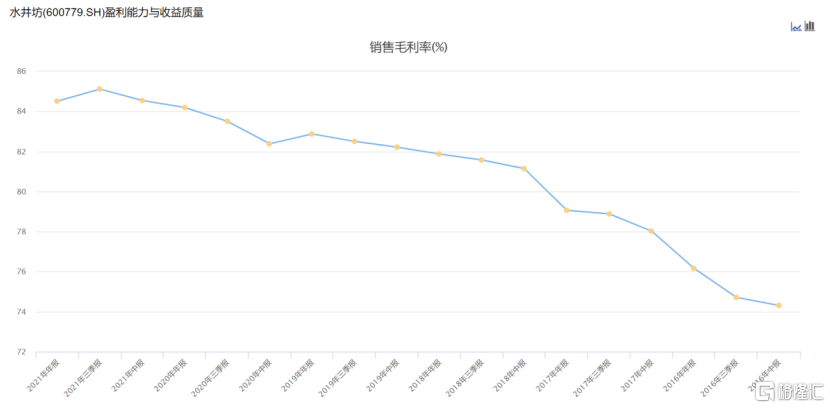

尤其是在封控條件下,水井坊的渠道動銷出現一定的壓力。為了支持經銷商,公司投入了一定的資源,也造成了一定的毛利率下滑。去年四季度,公司的毛利率為84.51%,同比下滑0.6個百分點。

一季度的消費數據繼續不及預期,疊加水井坊一季度數據的印證,尤其在4月上海疫情爆發實行封控措施後,二季度消費繼續承壓成為必然時,更是加重了市場對未來的悲觀情緒。此外,水井坊在華東與華南地區的次高端市場份額較多,今日股價直接砸出跌停,也表明了市場的態度。

02

次高端白酒困境

作為此前旗下產品價格帶主要位於次高端區間的白酒企業,水井坊過去一年在產品高端化的路上一直不遺餘力。對於次高端白酒企業來説,市場對於其未來增長的期待,便是通過產品高端化,不斷提價放量,實現量價齊升。

2021年,水井坊圍繞“典藏大師”進行高端化的進階之旅,在去年9月份發佈升級版“典藏大師”定價1399元/瓶,並且在銷售渠道上與旗下的次高端產品進行分隔。同時,對次高端的“臻釀八號”與“井台”進行更深入的挖掘。例如將“臻釀八號”定位於宴席場景,對賦予“井台”商務屬性,對其進行提價。

因為2020年疫情影響,水井坊旗下的高端產品“典藏”、“青萃”,次高端產品“臻釀八號”、“井台”均出現了銷量下滑的現象。在2020年的低基數基礎上,“典藏”等產品在前三季度實現了較快的增長。

但從水井坊去年第四季度以及今年一季度的營收增速來看,水井坊的高端化之路或許受到了不太樂觀的宏觀經濟環境掣肘。此外,為了產品高端化,水井坊也付出了不少代價。

想要提價,就必須在白酒消費者心智中撒下產品高端化的種子。為了教育消費者,提升品牌認知度,水井坊去年在營銷費用上也是大手筆。

2021年,公司的銷售費用為12.27億元,同比大增45.89%。今年一季度,公司的銷售費用為4.1億元,同比大增52.75%。

而銷售費用,一方面是花在廣吿上,另一方面則是花在了渠道拓展上。為了藉助北京冬奧會的流量優勢水井坊與中國冰雪大會聯合推出國內首檔冰雪明星談話類節目《水井坊·冰雪中國年》。此外,水井坊還常年是央視知名節目《國家寶藏》贊助商,並建設水井坊博物館以擴大品牌知名度。

渠道上,水井坊為高端化產品另外開闢銷售渠道,也是一筆不小的開支。水井坊摒棄了此前的總代模式,自2016年後採用了新老總代並行的模式。但總代模式依然缺乏核心的渠道推力,因此在開闢新的高端消費渠道上,水井坊的成本也較高。

03

結語

過去一年,受益於經濟復甦與產品高端化的施行,水井坊的股價從去年3月低位至7月高位,實現了約147%的高速增長。好景不長的是,在當前疫情頻繁擾動、消費情緒萎靡的宏觀大環境下,水井坊的高端化之路勢必要經歷一番挫折。

從當前的估值來看,經歷大半年下跌,股價已經腰斬的水井坊,目前估值剛剛降至75%分位附近。顯然,水井坊的估值明顯過高了。在今年二季度公司業績大概率繼續承壓,以及美聯儲還將繼續收水的情況下,水井坊還有一定下跌的空間。

更值得警惕的是,水井坊作為一傢俱有外資背景的白酒企業,在一眾次高端白酒企業中,步子邁得並不算太激進。一葉落而知天下秋,如果水井坊今年一季度業績依然不及預期,其背後所代表的次高端白酒行業也正在經受着提價而不得的煎熬。

More Content