本文來自: 高瑞東宏觀筆記,作者:光大宏觀高瑞東、劉星辰

核心觀點

事件:

2020年以來,疫情已經成爲影響各國消費變動的關鍵變量。疫情蔓延,則消費走弱,疫情趨緩,則消費反彈。抗疫的兩年時間內,國內消費修復可以說是一波多折、高度有限,2021年末,全國居民消費支出增速仍不及疫情前的7成。在國內堅持“動態清零”及未來探索逐步開放國門的過程中,消費將如何演變?本文試圖從海外視角出發,探討國內消費修復的路徑和高度。

核心觀點:

從居民收入和儲蓄率的二分法視角來看,居民儲蓄率已有明顯回落,但疫情反覆增添變數,加之收入結構性分化問題仍在,居民消費恢復的不確定性較大,高度取決於國內防疫政策、穩增長髮力效果。結構上,未來消費恢復重心在於服務業,從海外經驗看,疫情管控放鬆後,餐飲、住宿行業恢復程度較高,娛樂、交通服務恢復相對較慢,向上修復仍有缺口。

促進國內消費恢復的關鍵在於居民收入

簡單來說,消費支出的強度,取決於居民可支配收入、居民儲蓄率。推動居民收入恢復的動力,取決於疫情管控程度以及各類扶持政策,因而受政策影響較大;而影響居民儲蓄率的變量較多,政策調控效果相對偏弱。

從國內情況來看,居民收入先行恢復,是促進消費復甦的基礎,而國內疫情形勢好轉,帶動儲蓄率回落,是進一步促進消費回升的推動力。在疫情可控的背景下,較高的居民儲蓄率逐步回落,制約消費恢復的關鍵將轉向居民收入。

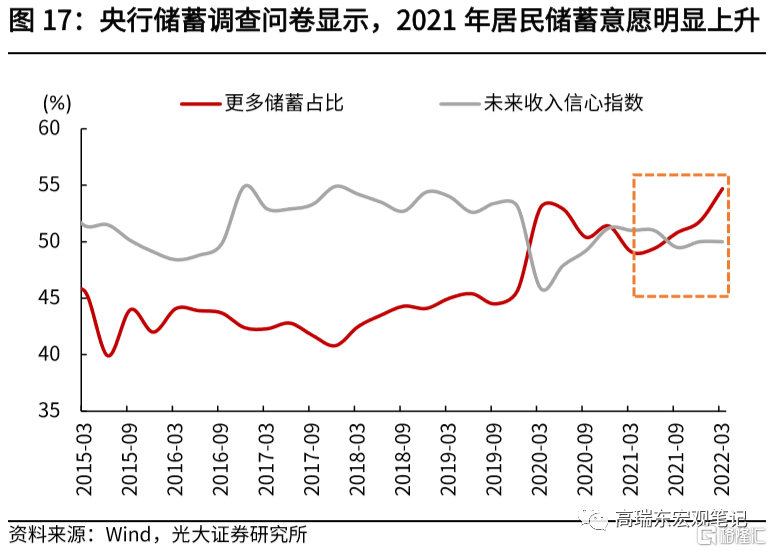

居民儲蓄率雖有回落,但疫情反覆增添變數

從海外經驗來看,疫情管控程度,決定居民儲蓄率的變動方向。英美放鬆疫情管控後,其家庭儲蓄率已經基本回歸疫情前水平。但由於中國、日本疫情管控相對嚴格,居民收入結構性分化明顯,導致居民儲蓄率高於疫情前。

未來消費修復的高度如何?

居民消費恢復的不確定性仍然較大,高度取決於國內防疫政策、以及穩增長髮力效果。短期來看,疫情反覆,居民出行強度大幅降低,二季度消費承壓。參照2020年初疫情發生後,當年二季度、三季度全國居民人均消費支出同比分別下降8.2%、3.3%。中期來看,若未來疫情形勢好轉,消費仍然保持逐步恢復的態勢,樂觀情況下,今明兩年消費增速或將回歸至疫情前的8-9成。

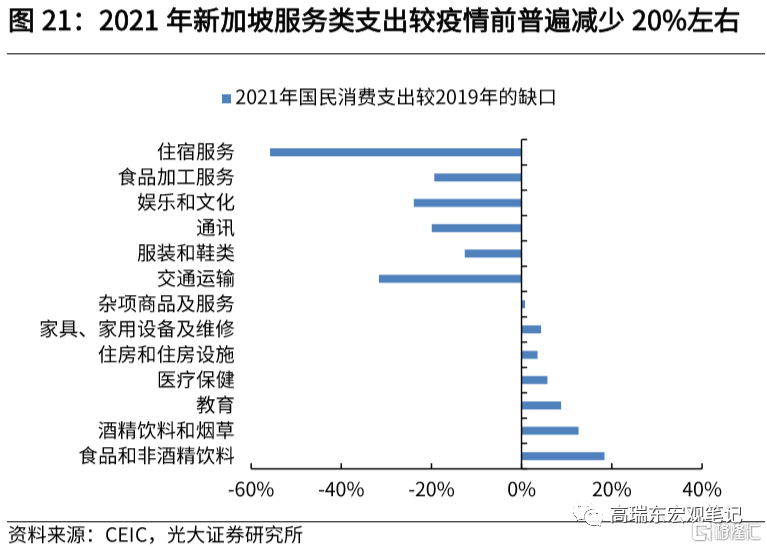

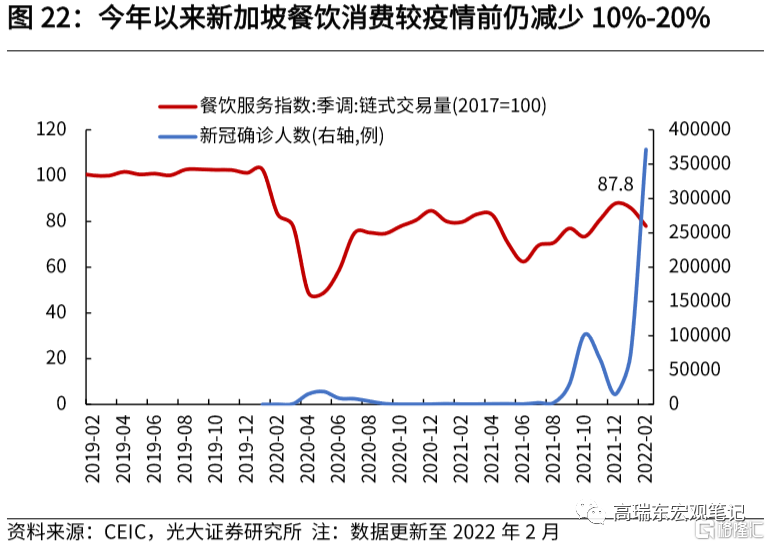

而倘若明年兩會後開放國門,入境管控措施會陸續邊際放鬆,但國內疫情或將再度反彈,防控政策可能收緊,進而導致消費恢復進程再度放緩。參照新加坡經驗,餐飲、交通等服務業收入較疫情前損失10%-20%,2020年我國生活類服務業支出佔比約爲35%,對應消費支出或將較疫情前減少3.5個百分點以上。

未來消費恢復的重心在於服務業,但向上修復存在缺口

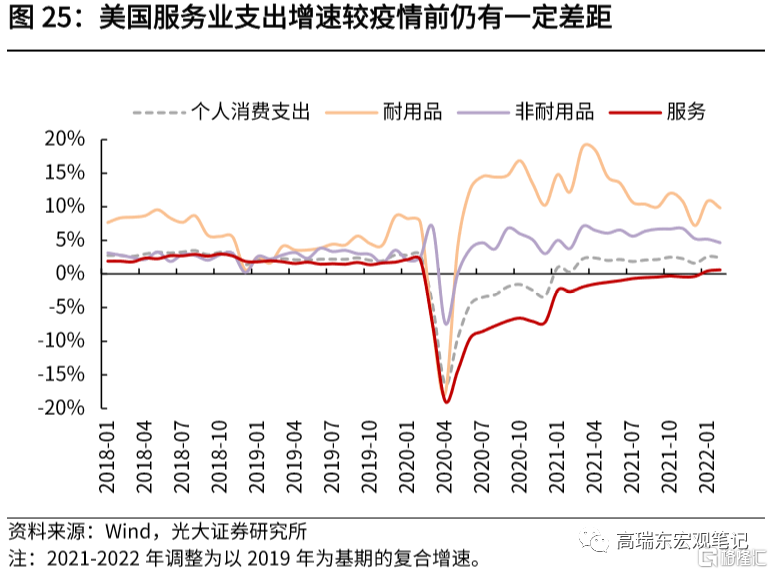

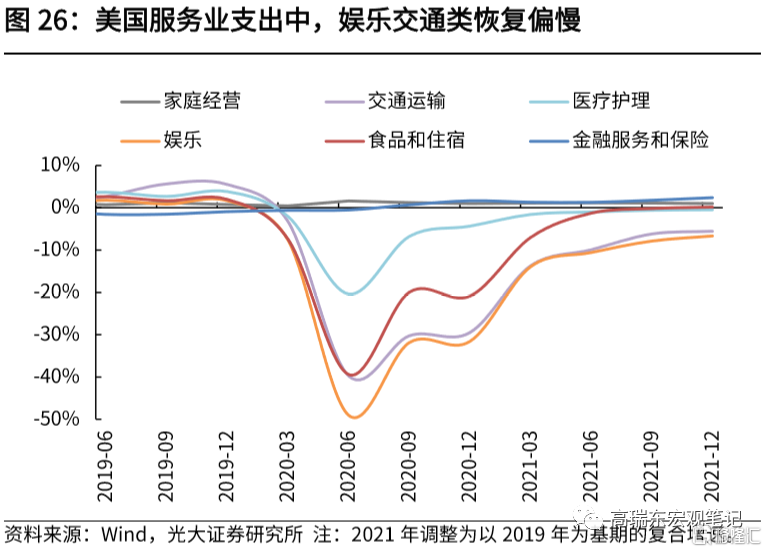

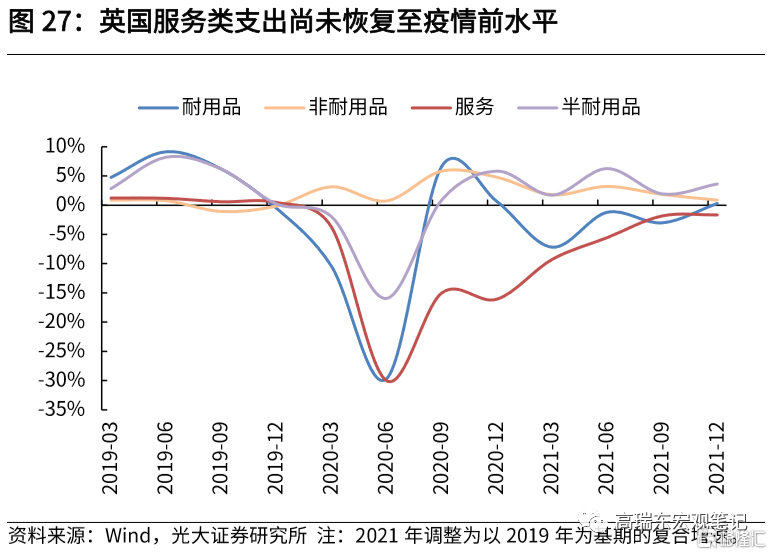

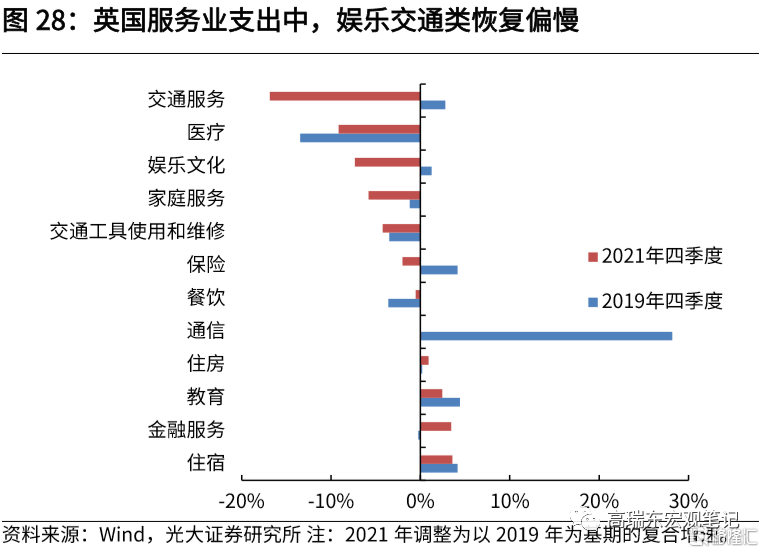

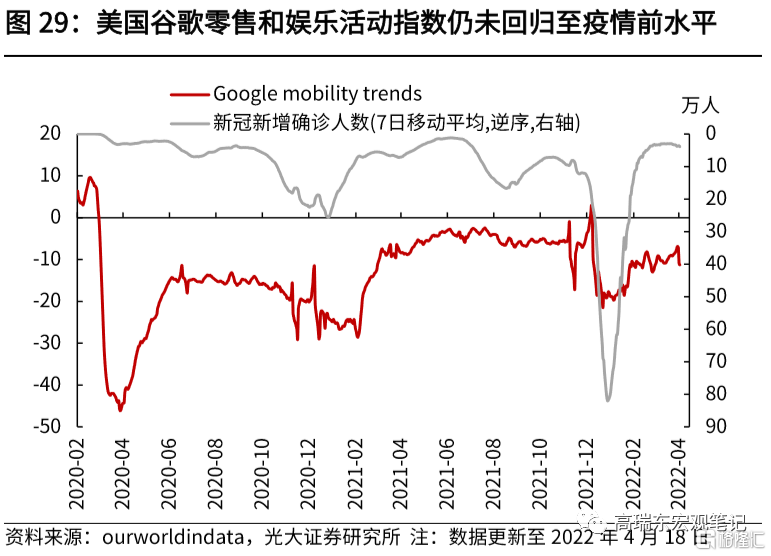

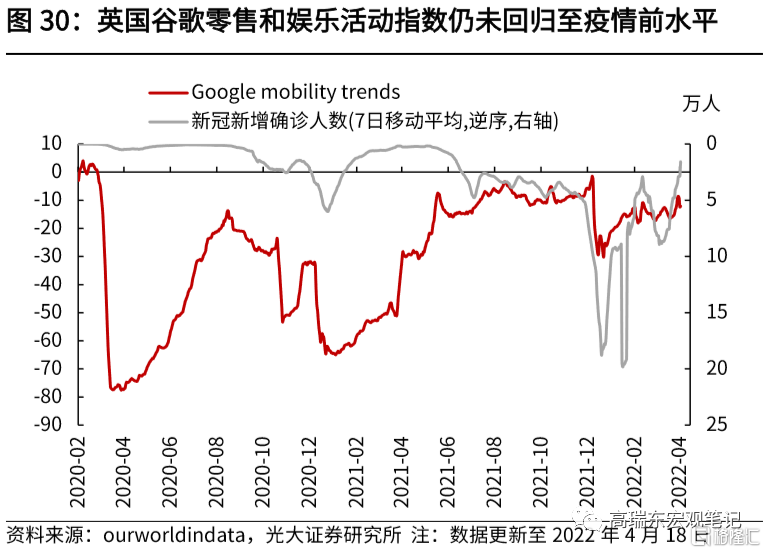

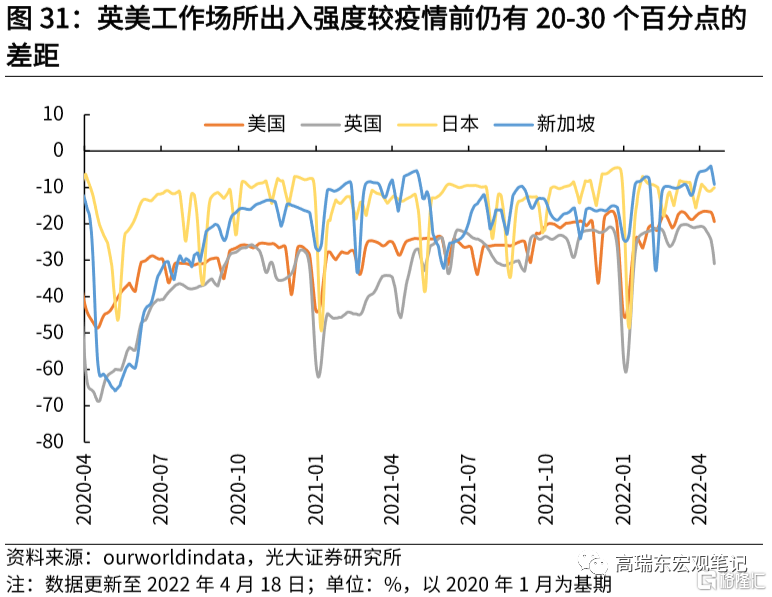

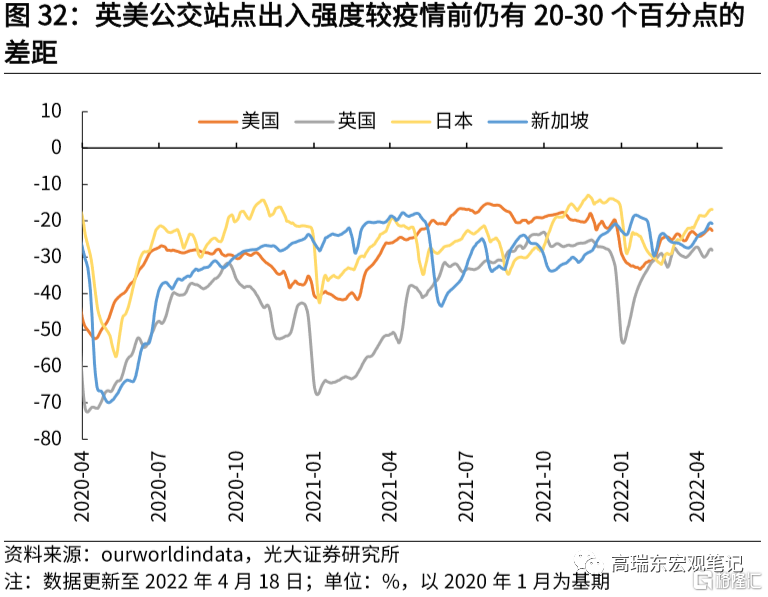

推動服務業修復的直接驅動力來自於疫情管控的放鬆,但是從歐美經驗來看,即便是管控較爲寬鬆的國家,服務業支出增速仍未全部回正,較趨勢項普遍減少5%左右。結構上看,疫情緩和後,利好程度最大的是餐飲、住宿行業,英美兩國相關的支出增速已經接近疫情前水平,而娛樂、交通服務類支出修復相對較慢、較疫情前仍有10%-20%的缺口。

風險提示:國內本土疫情大規模擴散;國內穩增長力度不及預期。

一、促進國內消費恢復的關鍵在於居民收入

1.1 疫情影響消費的兩大路徑

簡單來說,消費支出的強度,一是取決於居民可支配收入,包括工資性、轉移性、經營性、財產性收入;二是取決於居民儲蓄率,或者是消費傾向。而疫情對消費的影響,二者兼而有之。

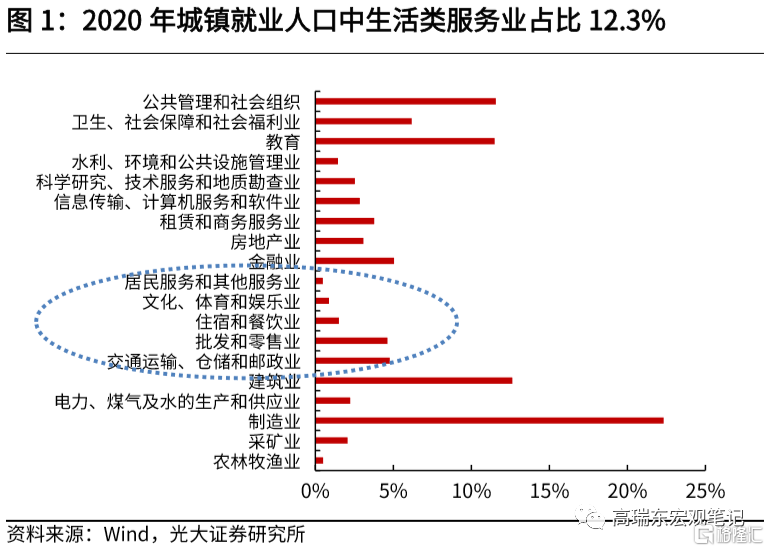

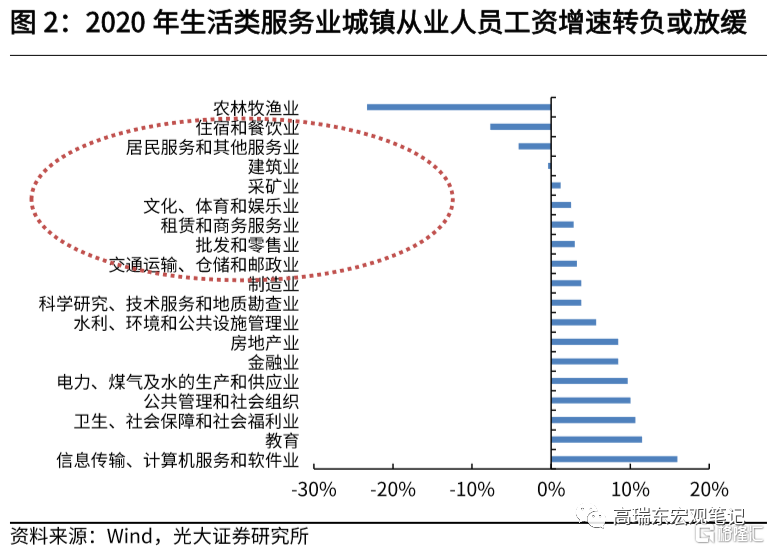

從居民收入視角來看,疫情帶來的防控趨嚴和居民出行強度降低,直接導致交通運輸、批發零售、住宿餐飲、文化娛樂等生活類服務業景氣度下降,進而導致相關就業羣體收入下降。2020年,城鎮就業人數中生活類服務業行業佔比達到12.3%。

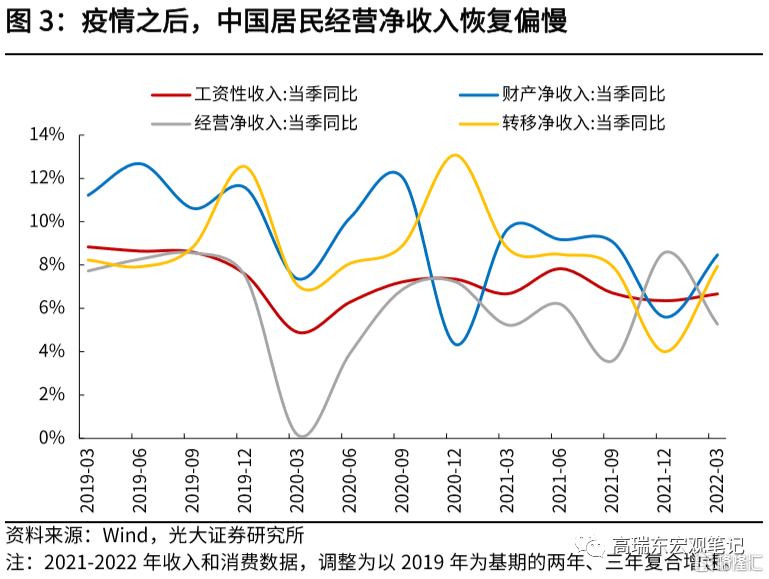

尤其是衆多個體工商戶,受疫情影響衝擊較爲明顯。2021年,全國居民經營淨收入兩年平均增長6.0%,低於同期工資性收入6.9%的增速。2022年一季度,全國居民經營淨收入增速進一步回落,以2019年爲基期的三年複合增速僅爲5.3%,遠低於2019年8%左右的增速。2021年,經營淨收入在居民收入中佔比爲17%,疫情發生以來,是各項收入中修復最慢的變量,已經成爲制約居民收入恢復的關鍵因素。

從居民儲蓄率視角來看,疫情的出現,不僅會導致消費場景受限,約束居民線下消費活動,進而帶來儲蓄率被動上升,同時也會從收入預期等渠道影響居民消費信心,進而形成預防性儲蓄。除疫情影響之外,房地產價格的上漲、政策預期的不穩定性等,也都會強化居民的儲蓄行爲。因此影響居民儲蓄率的變量較多,政策調控效果相對偏弱。

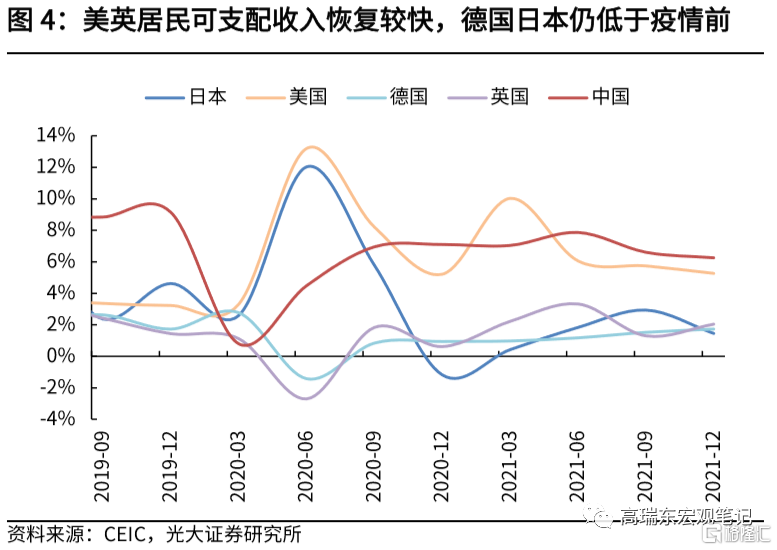

因此新冠肺炎疫情發生以來,各國爲了促進消費恢復,首先做到的就是確保居民收入的穩 定。而推動居民收入恢復的動力,一方面來自於各國政府在疫情後推出的各類扶持政策,另一方面,則取決於疫情管控鬆緊程度。例如,亞洲和歐洲國家普遍通過恢復生產,增加對企業補助、穩定就業崗位等方式,促進居民收入恢復,而美國採取直接向民衆支付現金的方式,大幅補貼居民收入,效果更加立竿見影,但後續也帶來更高的通脹風險。此外,疫情管控較爲寬鬆的國家,例如英國,其居民收入恢復動能更強,2021年末居民收入增速已經迴歸疫情前水平,而疫情管控較爲嚴格的國家,如日本、中國,居民收入恢復速度偏慢。

1.2 當前消費恢復偏慢的主要矛盾逐步轉向居民收入

從國內情況來看,居民收入先行恢復,是促進消費復甦的基礎,而國內疫情形勢好轉,帶動儲蓄率回落,是進一步促進消費回升的推動力。

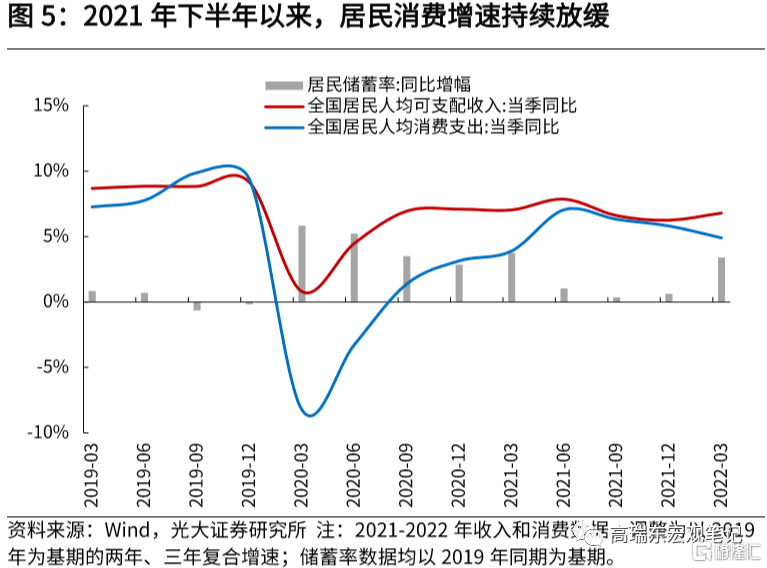

進入2021年下半年後,隨着國內疫苗逐步接種,居民儲蓄率偏高的問題逐步緩解,制約消費恢復的關鍵開始轉向居民收入增長。

根據消費支出=可支配收入*(1-儲蓄率)的公式,可以將消費支出增速,拆解爲收入增速、儲蓄率變動兩部分。2021年四季度,全國居民消費支出增速爲5.8%(兩年複合增速),增速恢復至疫情前的75%,較2019年四季度減少3.6個百分點,其中全國居民可支配收入增速減少部分,貢獻2.9個百分點(兩年複合增速爲6.2%,較2019年四季度減少2.9個百分點);而儲蓄率增加,導致支出增速減少0.7個百分點。因此,可以看出,收入增速偏慢、儲蓄率偏高,分別貢獻8成、2成的支出增速降幅。即收入恢復偏慢是影響居民消費的主因。

而導致居民收入恢復偏慢,甚至2021年下半年增速回落的原因,除了疫情影響服務業修復之外,還與地產、教培等行業政策收緊,原材料成本上漲擠壓中下遊行業利潤等因素有關。

今年以來,各類政策出臺以穩爲主,通過減稅退稅等措施扶持中小企業,以減輕企業現金流壓力。但上半年俄烏衝突升級,疊加國內疫情形勢嚴峻,供應鏈壓力增大,中下遊企業同時面臨成本增加、需求減弱的風險,二季度居民收入或將進一步承壓,預計穩增長政策向居民收入端的傳導較爲滯後。

考慮到居民收入是消費支出的基本盤,因此收入恢復程度也決定了消費恢復的天花板。截至2021年末,居民收入增速大致回升至疫情前的7成。若後續穩增長政策發力見效,加之國內疫情得以控制,我們估測在樂觀情況下,收入增速可能恢復至疫情前的8成左右。

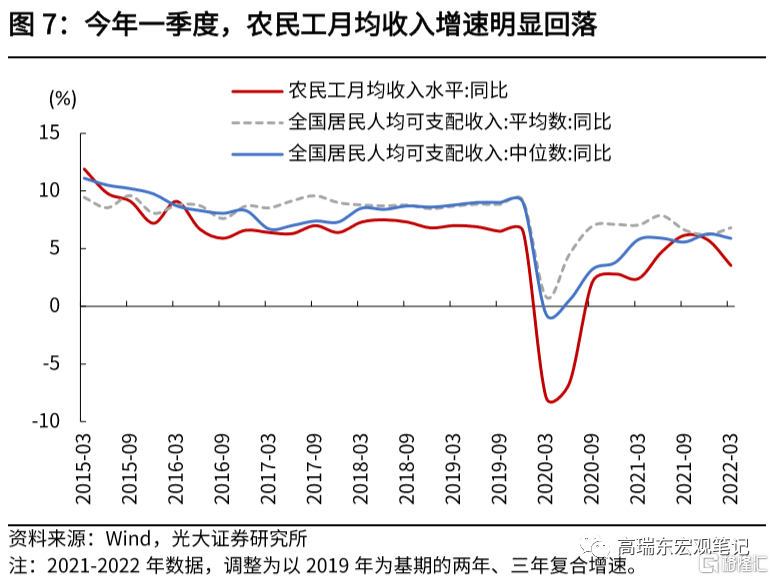

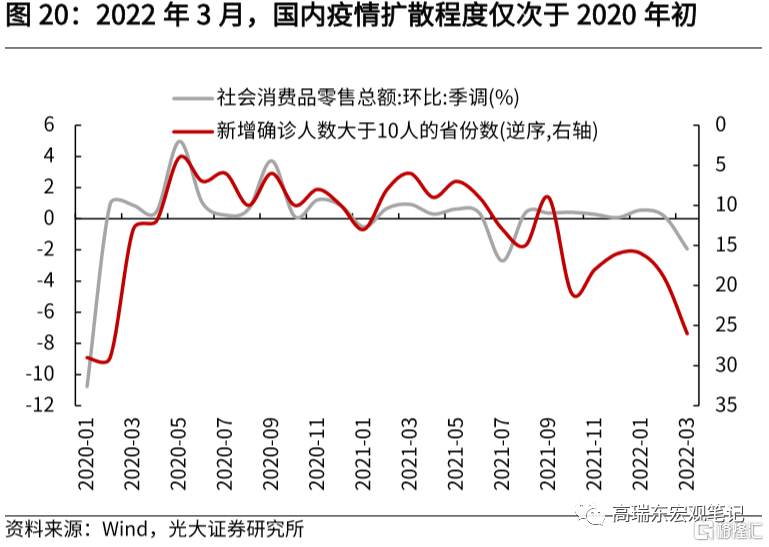

但進入3月後,由於奧密克戎毒株在國內的快速擴散,突破前期疫苗大範圍接種構建的免疫屏障,各地被迫採取更加嚴格的疫情防控措施。一方面,這將直接導致居民儲蓄率再度上行,且在上半年或仍處在高位,後續隨着疫情形勢明朗,居民儲蓄率將逐步回落;另一方面,居民收入再度受到衝擊,結構性分化問題進一步加重,例如,一季度農民工收入增速回落至3.5%,低於全國平均的6.8%(以2019年爲基期的三年複合增速);全國居民收入中位數增速也再度低於平均數增速。

二、居民儲蓄率雖有回落,但疫情反覆增添變數

2.1 疫情管控程度,影響居民儲蓄率的變動情況

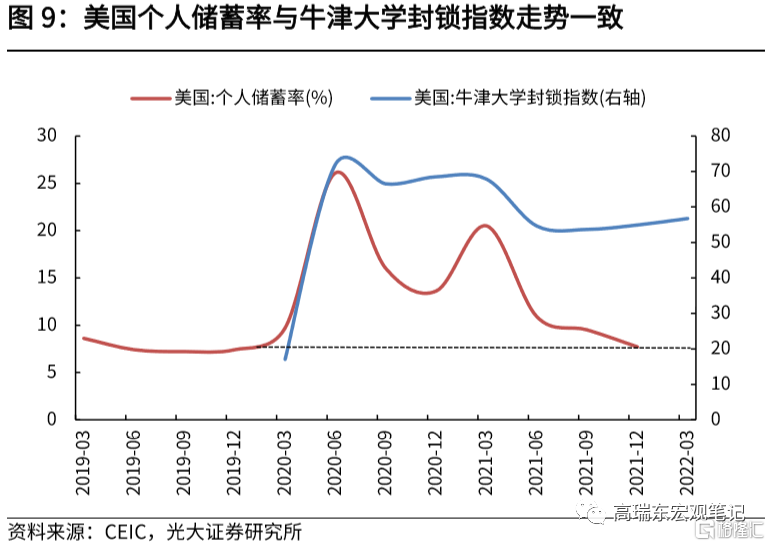

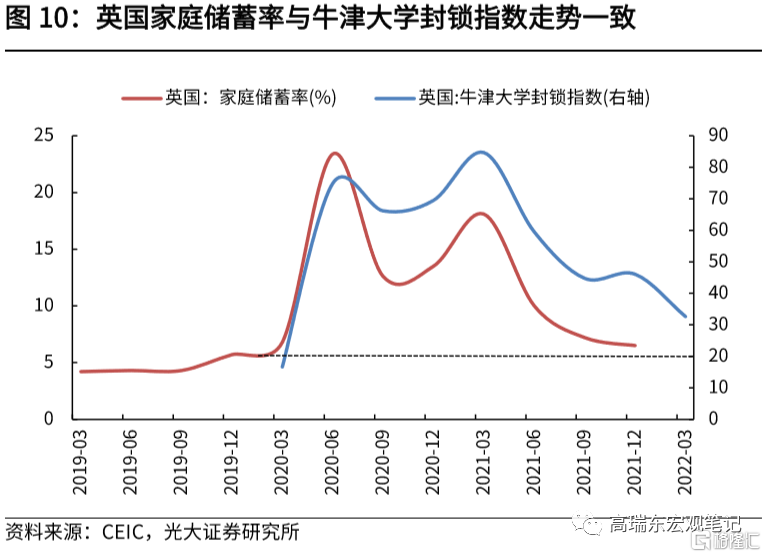

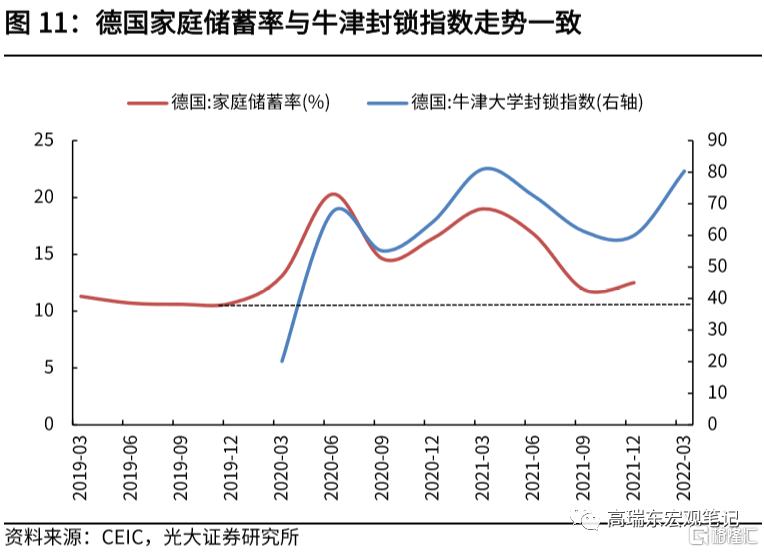

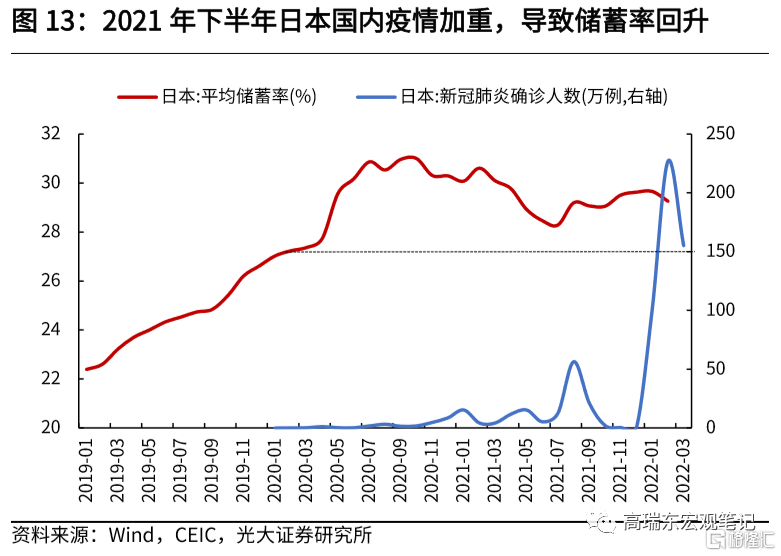

從海外經驗來看,疫情管控程度,是影響居民儲蓄率的關鍵變量。從歐美國家的牛津封鎖指數與家庭儲蓄率的關係來看,二者呈現明顯的同步性和正相關性,即當國內疫情管控趨嚴時,家庭儲蓄率明顯上升,當疫情管控放鬆時,家庭儲蓄率同步回落。可見,居民儲蓄率的增加,更多是由於疫情管制,限制消費場景,進而帶來消費被動減少,預防性儲蓄佔比相對較低。目前來看,在英美放鬆疫情管控的策略下,家庭儲蓄率已經基本回歸疫情前水平,而德國由於管控政策相對嚴格,2021年四季度,家庭儲蓄率較疫情前仍高出1.8個百分點。

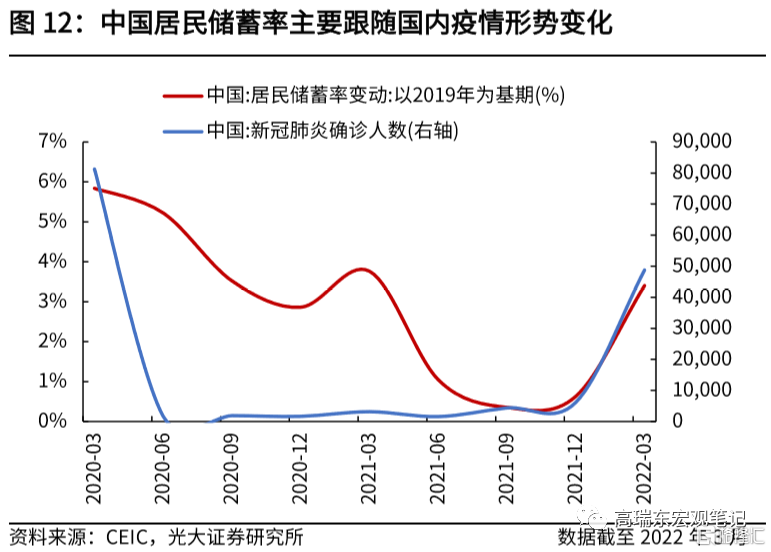

從國內情況來看,2021年,隨着疫情形勢緩和,疊加疫苗接種的持續推進,居民儲蓄率持續回落,但今年一季度受疫情反覆影響,居民儲蓄率再度上行。截至2021年四季度,儲蓄率已有明顯回落,較2020年一季度末低5.2個百分點。但進入今年一季度後,由於奧密克戎在全球加快擴散,除英美等部分國家仍然維持放鬆管控政策外,德國、日本、中國等國家陸續加強國內管控,國內居民儲蓄率呈現出階段性回升,進而導致消費承壓。

2.2 收入恢復的結構性分化,導致居民儲蓄率偏高

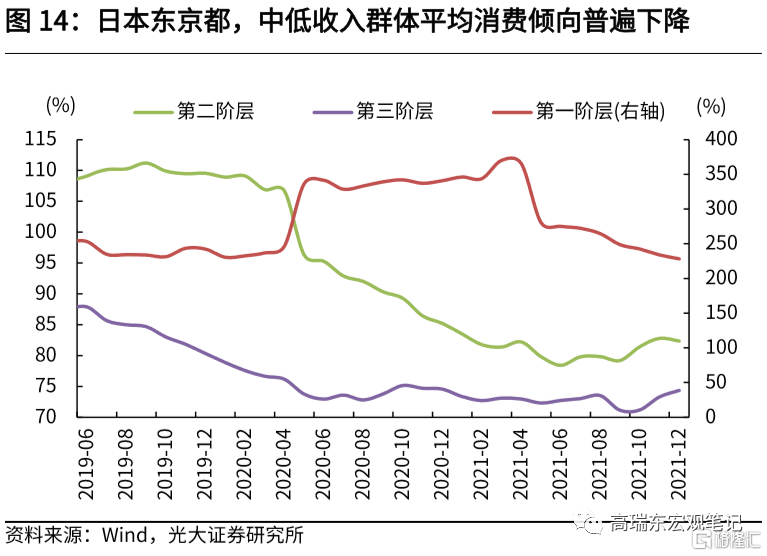

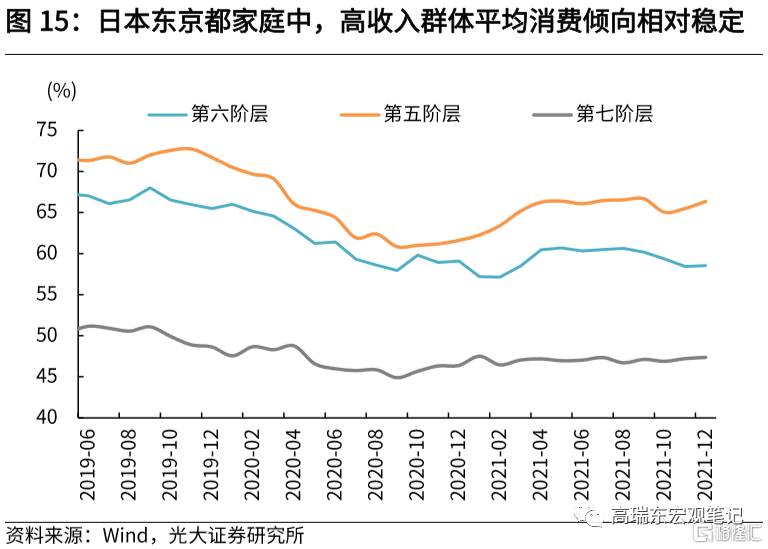

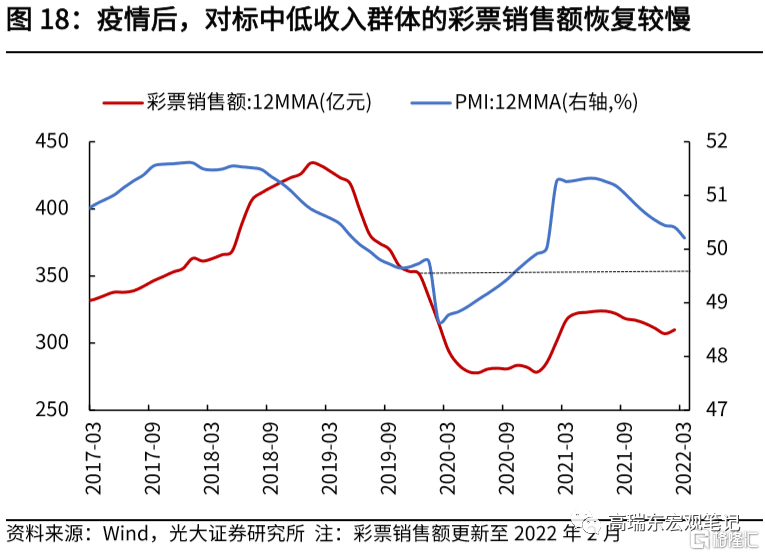

此外,疫情之後,中國、日本等國普遍存在收入結構性分化的問題,尤其是中低收入羣體收入恢復的不穩定性,會導致消費傾向降低,儲蓄率偏高。

從日本東京都家庭根據收入劃分的七個階層的消費傾向數據來看,收入偏低的第二和第三階層家庭,疫情之後平均消費傾向持續回落,至2021年四季度後纔出現小幅回升。而收入最高的第七階層家庭,其消費傾向變動較小,在2020年二季度小幅回落後,便迴歸至疫情前水平。

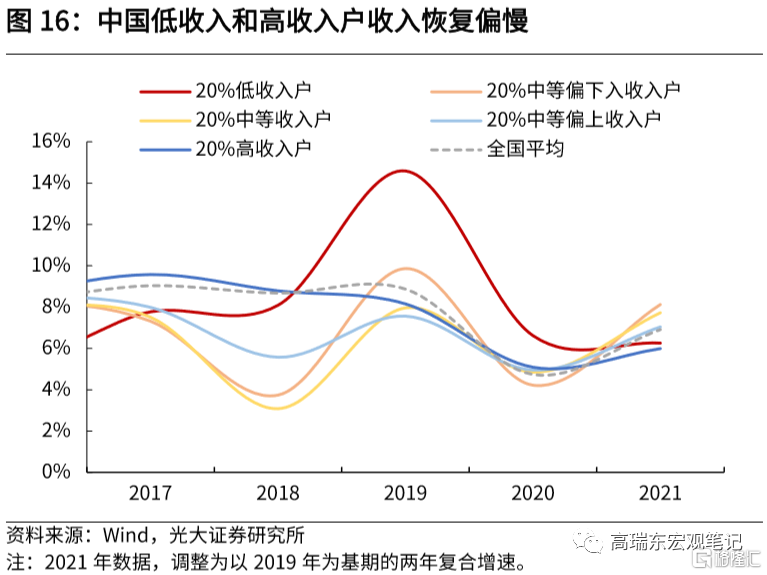

從中國實際情況看,疫情之後低收入羣體收入恢復偏慢。若以彩票銷售額作爲中低收入羣體消費能力的指徵,今年2月彩票銷售額距離2019年12月,仍有12%的差距。

從2021年全國居民人均可支配收入來看,20%低收入戶的兩年複合增速僅爲6.3%,不僅低於2019年的14.6%,也低於全國平均水平的6.9%。與此相對的是,中等收入羣體收入恢復較快,增速基本接近疫情前水平。其中,20%中等偏下、20%中等收入、20%中等偏上收入戶,2021年人均可支配收入兩年複合增速分別爲8.1%、7.7%、7.0%,較2019年增速分別減少1.8、0.3、0.6個百分點。

儘管疫情發生後,高收入羣體收入增速呈現一定的抗壓性,但2021年收入增速處於墊底水平,與疫情前表現相反。2021年,20%高收入戶的人均可支配收入兩年複合增速爲6.0%,低於全國平均水平的6.9%,較2019年增速減少2.2個百分點。這一方面,可能與共同富裕相關政策推動有關,另一方面,可能也與疫情導致相關服務業受損有關。

三、未來消費修復的重心和高度如何?

3.1

消費恢復不確定性較高,上限取決於防疫政策、穩增長效果

從前述分析來看,居民消費恢復的不確定性仍然較大,消費恢復高度取決於國內防疫政策、以及穩增長髮力效果。一方面,疫情後居民收入逐步恢復,但較疫情前仍有一定差距,不僅低收入羣體恢復較慢,高收入羣體收入同樣呈現減速的情況。另一方面,2021年,居民儲蓄率從高位回落,但受制於疫情反覆等因素影響,可能會導致儲蓄率迴歸至正常水平的時間較長。

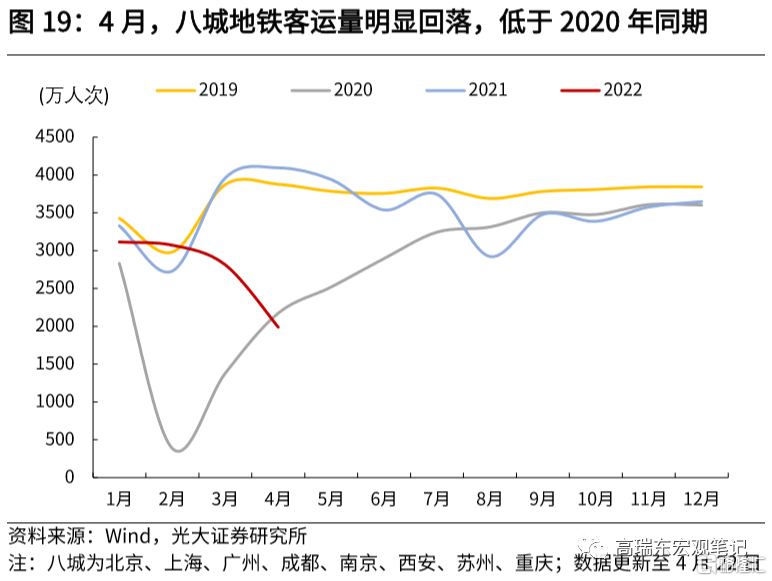

短期來看,居民出行強度大幅降低,預計二季度消費將承壓。由於奧密克戎已經擴散至全國30個省份,在堅持“動態清零”政策下,防疫政策的收緊,將導致儲蓄率的被動上升、衝擊部分羣體收入。參照2020年初新冠疫情發生後,2020年二季度、三季度全國居民人均消費支出同比分別下降8.2%、3.3%,今年二季度消費或將受到壓制。

中期來看,若未來疫情形勢好轉,消費仍將保持逐步恢復的態勢,樂觀情況下,今明兩年消費增速或將回歸至疫情前的8-9成。

對於2022年,考慮年內疫情不確定性因素較高,我們假定2022年末儲蓄率與2021年末保持一致,那麼年內消費的恢復高度依賴於收入端的改善,樂觀情況下,若穩增長效果兌現,消費可能會恢復至疫情前的8成。

對於2023年,國門開放節奏取決於疫情走向和國內醫療資源的應對能力,目前官方表態遵循謹慎放開的態度。

在不開放國門的情況下,隨着加強針覆蓋、特效藥普及,國內相應的管控措施或逐步放鬆,樂觀情況下,居民儲蓄率有望迴歸至疫情前水平,居民收入增速或將回歸至疫情前的9成(根據2019年6%的實際GDP增速和當前5.5%增長目標大致推算),對應消費增速或將恢復至疫情前的9成。

倘若開放國門,入境管控措施會陸續邊際放鬆,但國內疫情或將再度反彈,相應的防控政策可能收緊,“保持社交距離+強制佩戴口罩”或會再次趨嚴,將導致消費恢復進程明顯放緩。參照新加坡經驗,餐飲、交通等服務業收入較疫情前普遍損失10%-20%,2020年我國生活類服務支出佔比約爲35%,對應消費支出或將較疫情前減少3.5個百分點以上。(詳見 2022年 3 月 30 日發佈的報告《如果開放國門:新增測算和經濟影響》)

3.2 未來消費恢復的重心在於服務業,但向上修復存在缺口

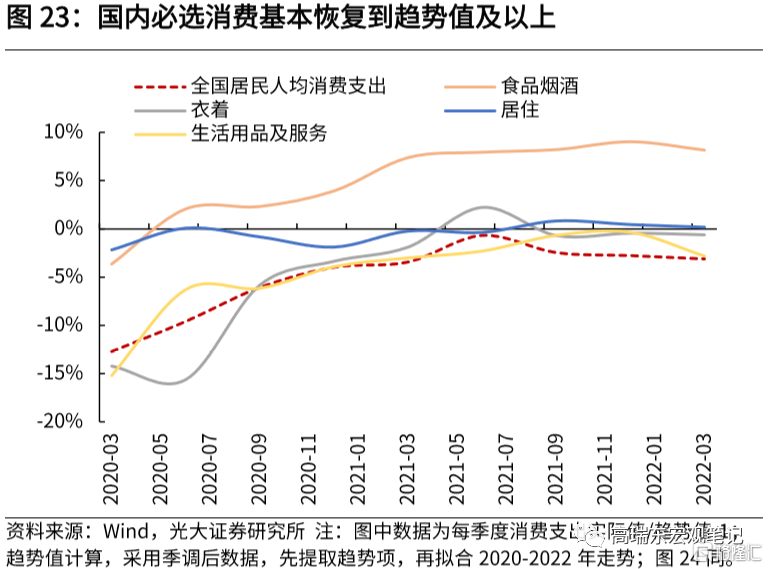

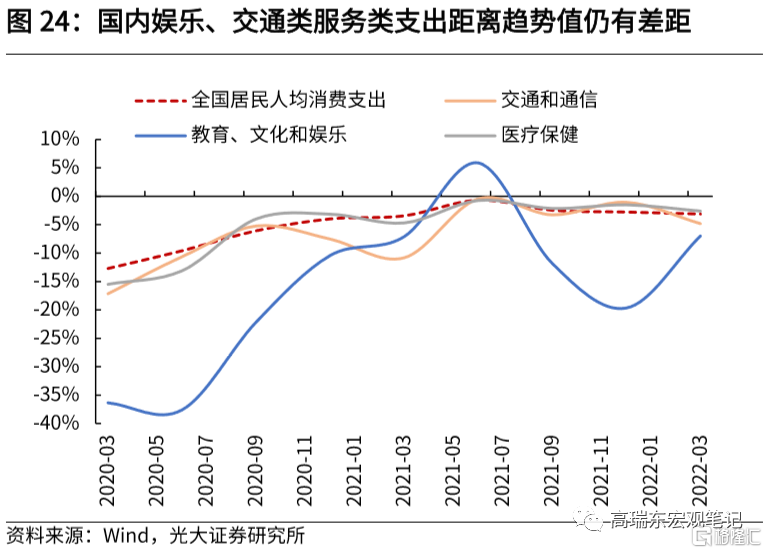

從國內消費結構來看,截至2022年一季度末,食品菸酒、居住、衣着基本恢復到趨勢值及以上,而文化娛樂、交通通信距離趨勢值仍有一定差距,是未來帶動消費恢復的重心。我們根據季調後的全國居民消費支出,使用HP濾波法,利用2013-2019年數值,擬合出2020-2021年趨勢項,發現到2022年一季度,全國居民人均消費支出基本回到趨勢水平,其中,食品菸酒高於趨勢值,居住、衣着基本恢復至趨勢值水平。而服務類支出距離趨勢項仍有差距,教育文化娛樂、交通通信支出較趨勢值的缺口最大。

誠然,推動服務業修復的直接驅動力來自於疫情管控的放鬆,但是從歐美經驗來看,即便是管控較爲寬鬆的國家,服務業支出增速也尚未全部回正,較趨勢項普遍減少5%左右。

具體而言,疫情管控放鬆後,直接利好的是餐飲、住宿行業,從英美兩國數據看,二者支出增速基本回正,接近疫情前水平。而娛樂、交通服務類支出修復相對較慢、較疫情前仍有明顯缺口。這是由於疫情管控放鬆後,確診人數明顯增多,居家辦公模式仍然延續,相應減少交通出行、以及室內娛樂性活動。

因此,若未來疫情影響仍在,鑑於居民消費模式的轉變,交通、娛樂服務相關支出較難完全恢復常態化,這兩部分支出佔服務類支出比重爲10%左右,假設未來修復上限爲疫情前的90%,將帶來1個百分點的增速缺口。

五、風險提示

國內本土疫情大規模擴散;國內穩增長力度不及預期。

More Content