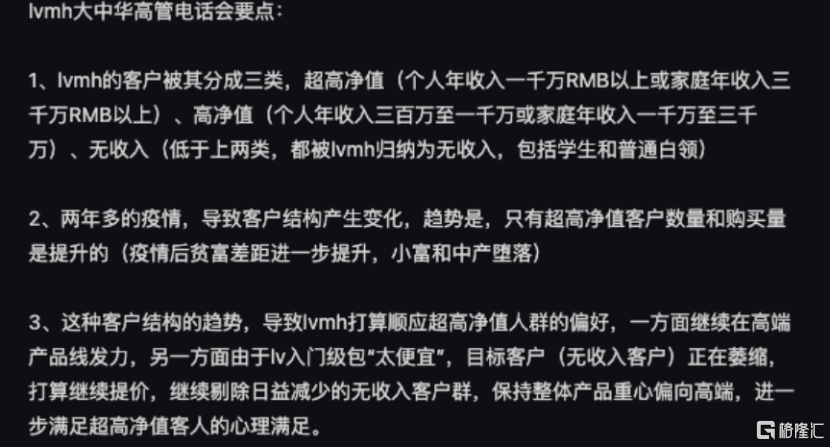

最近,LVMH大中華高管電話會議紀要流出之後引發熱議。這家擁有LV、Dior、Tiffany、紀梵希、嬌蘭、寶格麗等一系列大牌的奢侈品巨頭把客户分成了三個等級:

超高淨值:個人年收入>1000萬或家庭年收入>3000萬;

高淨值:個人年收入>300萬或家庭年收入>1000萬;

無收入:低於上兩類。

會議紀要還顯示,疫情後貧富差距擴大,只有超高淨值客户增加,小富和中產減少。所以他們要繼續提價,以滿足超高淨值客户需求,剔除日益減少的無收入客羣。

許多人的震驚之處在於,在頂級奢侈品巨頭眼裏,個人年入300萬以下或家庭年入1000萬以下就被劃歸“無收入”了。

年入300萬,相當於每個月得賺25萬,這樣的人屬於鳳毛麟角的存在。有人預計2021年我國可投資資產1000萬以上的人大約有300萬,屬於14億中國人裏前0.21%的精英。

別説月入25萬了,就是月入5千的人也很少。2019年個税起徵點提高到5千之後,我國繳納個税的人只有6400萬,屬於工薪階層裏前15%的佼佼者。

更扎心的是,還有6億中國人,月收入僅僅只有1千元。

所以,有實力買奢侈品的只是人羣中的極少數。其實,奢侈品之所以能成為奢侈品,就是因為它稀缺。物以稀為貴嘛,滿大街都是、大部分人都買得起的那叫大眾消費品,而不是奢侈品。

對於富人來説,只有稀缺和昂貴的東西才能彰顯自己尊貴的身份,滿足其優越感和地位認同感。奢侈品巨頭們自然懂這種消費者心理,而且他們知道,人們得到奢侈品的阻力越大,想要得到的慾望就越強。

而限產和提價都是在增加人們得到它的阻力。畢竟,奢侈品最理想的狀態就是,很多人想要,但只有很少人能得到。

對於這份會議紀要的流出,官方延續了一貫“不聞不問”的高冷作風,估計也不在意是否流出。因為從效果來看,既討得了核心目標客户(超高淨值人羣)的歡心,又刺激了那些想買奢侈品的人繼續購買,對公司而言有利無害。

01 | 奢侈品的價值

在誕生之初,奢侈品專供法老、王室貴族享用,是上層社會尊貴身份的象徵。

後來隨着時代更替,許多國家廢除了君主制,原有的貴族和宗教統治被推翻。幾次工業革命後,資產階級逐漸登上歷史舞台,於是奢侈品成了他們的心頭愛。

由於工藝複雜、選材講究、設計獨特等特點,奢侈品定價都很貴,註定只有少數人才買得起。於是購買奢侈品的人天然的形成了一個圈層,擁有了社交價值。而大家又都喜歡模仿比自己更高階層人的生活方式,於是都對奢侈品趨之若鶩。

許多人買奢侈品並不是因為它實用,而是為了炫耀自己的身份地位、凸顯自己不俗的品味,亦或是社交需要。

頂級奢侈品牌為了維持產品的稀缺性,都會人為的限制產量,對於季末沒賣出去的積壓庫存,寧願銷燬,也不願放下身段來降價促銷,而且“提價”也是奢侈品巨頭的常規操作。

由於絕大多數全球頂奢品牌掌控在LVMH、愛馬仕、開雲集團等少數公司手裏,他們在一定程度上擁有獨立定價權,而且往往當某家產品漲價的時候,其他品牌也會跟漲。

疫情以來,許多奢侈品都上調了售價,但購買者依然絡繹不絕。今年年初,LV進行了10%~20%的提價,這提價幅度比往年高不少,而且越是熱門款提價幅度越高。此外,愛馬仕、香奈兒、迪奧、巴黎世家等品牌也紛紛漲價。

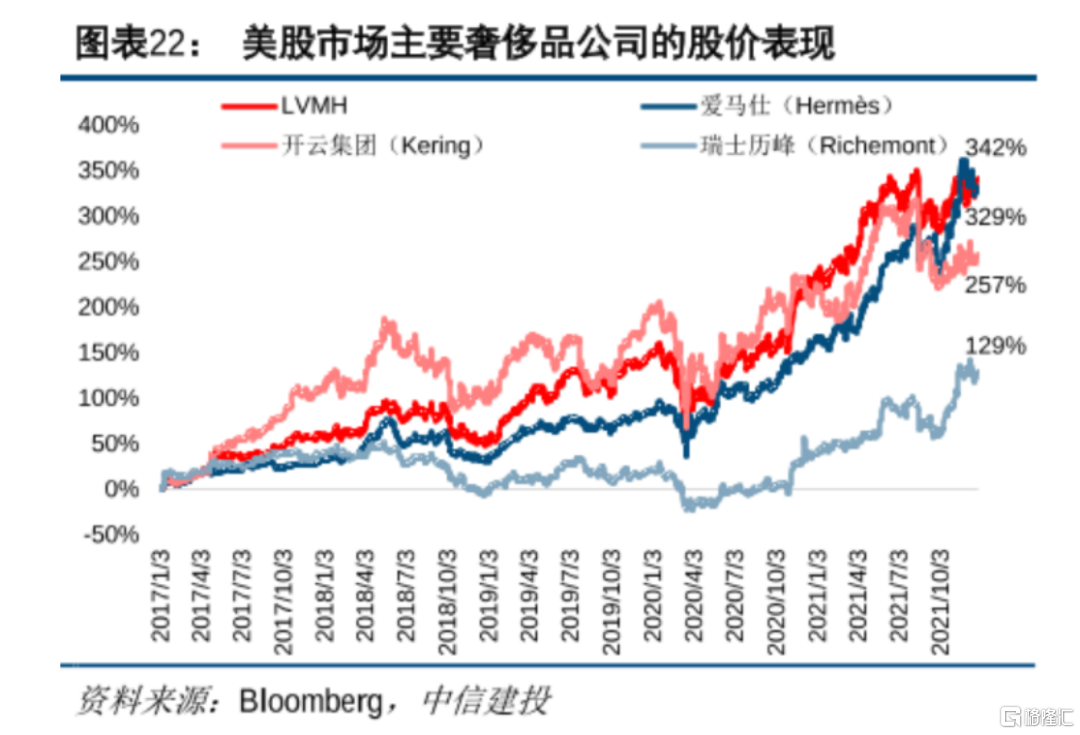

在提價等因素影響下,LVMH、愛馬仕、開雲集團等奢侈品龍頭公司收入大增,股價也一再攀升。這些奢侈品巨頭在2020年初疫情肆虐全球后,股價曾短暫的下跌過,而後卻紛紛大漲。

業績方面,擁有全球奢侈品半壁江山的LVMH去年大賺。2021年,LVMH收入達到642億歐元,同比大漲44%;淨利潤為120.36億歐元,同比大增156%。

愛馬仕營收也創歷史新高。2021年,愛馬仕銷售總額達到89.82億歐元,同比增幅超過40%;淨利潤為24.45億歐元,同比增長77%。

擁有古馳、聖羅蘭等品牌的開雲集團業績穩步提升。2021年,開雲集團收入為176.45億歐元,同比增長34.7%,與疫情前的2019年相比還增長了13%。

這些頂級奢侈品本來就有超高的品牌溢價,產品提價後奢侈品巨頭們更是賺得盆滿缽滿,甚至比疫情前賺得更多,而漂亮的業績是支撐其股價大漲的重要原因。

02 | 富人越富,中產滑落

為什麼奢侈品漲價後,還是銷售火爆呢?

其中一個重要原因就是,疫情後全球最有錢的那波人更有錢了。正如LVMH在會議紀要中提到的,疫情後年入千萬的超高淨值客户增加了,而小富和中產們在減少。

疫情爆發後,全球旅行等消費受到限制,但絲毫不影響身家大漲的富人們買奢侈品。

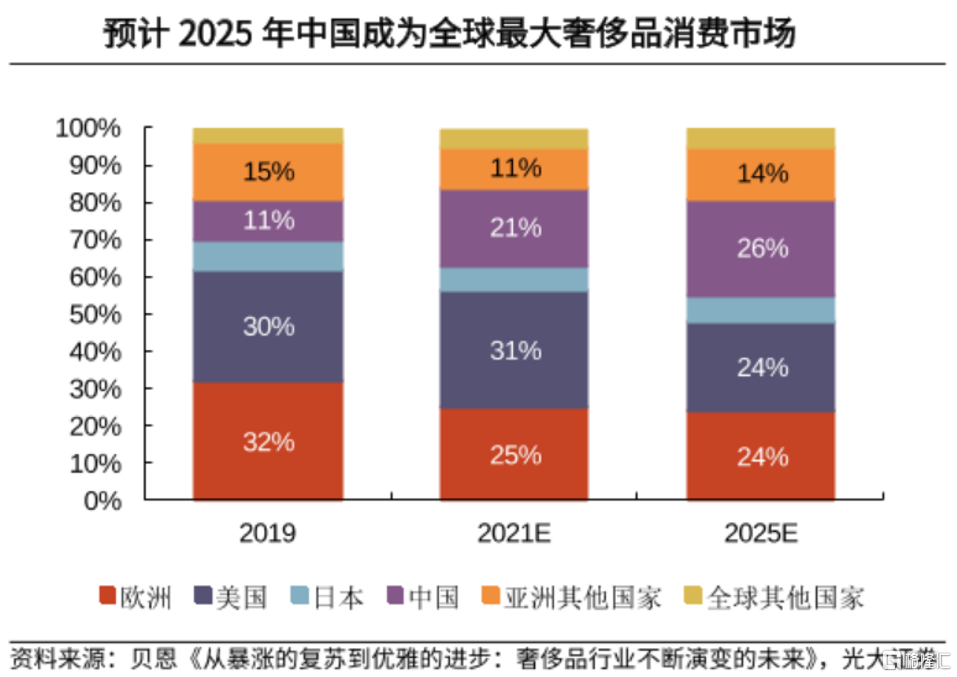

奢侈品消費者主要集中在歐洲、美國、中國、日本等地。2019年,在全球奢侈品消費市場中,歐洲佔32%,美國佔30%,中國佔11%,預計未來幾年歐洲和美國的佔比將有所下滑,而中國佔比不斷上升,並將在2025年成為全球最大的奢侈品消費市場。

奢侈品巨頭去年的業績增長離不開中國市場的貢獻。據貝恩諮詢,2021年中國大陸個人奢侈品銷售額高達4710億元,同比增長36%,是2019年的兩倍多。

中國人奢侈品消費的增長離不開富人數量和財富總額的增加。招行2021年人均資產2700萬以上的私人銀行客户增加了2萬户,人均資產150萬以上的金葵花客户增加了近50萬户。對比2020年,招行的這兩類客户無論是户數,還是人均資產均呈上升趨勢。

也就是説,在疫情反覆的2021年,中國的富人們不僅人數更多了,財富總額也更大。

美國也是如此。2021年,美國最富有的那1%人口財富增長了32%,佔到美國財富收入的27%,貧富差距創100年來的最高水平。

與富人形成鮮明對比的是,一半以上的美國人存款不足以支撐三個月的生活費,甚至還有超過20%的美國人沒有任何存款,只能靠救濟金艱難度日。而去年美國試圖推行給富人增税的法案卻屢屢受阻,可見短期內要縮小貧富差距將難以實現。

疫情爆發後,全球最有錢的500名富豪近兩年財富均累計增加超過1萬億美元。同時,疫情也將1.5億人推向了極端貧困的深淵。一方面,疫情導致的封鎖、經濟不景氣,讓許多人失去了賴以生存的工作;另一方面,寬鬆的貨幣帶來了通貨膨脹,物價上漲進一步削弱了人們的購買力,普通人的財富進一步縮水。

為什麼會有這種區別呢?因為“富人賺錢靠資產,普通人賺錢靠勞動”。

由於這種差別的存在,每當危機來臨時,富人總能規避風險,甚至抓住機遇變得更富;而普通人往往在失業、降薪、物價上漲等影響下變得更窮。

疫情肆虐全球后,富人的資產短期內可能會出現下跌,但在各國央行放水救市的寬鬆貨幣政策下,股市、樓市等資產價格暴漲,擁有資產的富人變得更富。

而疫情導致的供應鏈斷裂、物價上漲、消費萎靡,導致許多企業銷售不佳、收入下滑,為了活下去不得不裁員、降薪。於是靠勞動獲取收入的普通人生活壓力變大,有些揹負房貸的中產,還可能在失業後失去房子。

人間的悲觀並不相通。疫情下超發的貨幣,是富人的甜甜圈,中產的苦咖啡,窮人的魚骨頭。

More Content