本文來自:天風研究,作者:陳金海團隊

【核心觀點】

俄烏衝突引發油輪運價大漲

俄烏衝突發生後,歐美對俄羅斯制裁,美國停止進口俄羅斯石油,歐盟可能跟進。全球石油貿易正在重構,油運航線結構變化將導致平均運距的變化,油運需求隨之變化。2022年2月底以來,全球油輪運價大幅上漲,是短期紊亂所致還是需求中樞上升?目前看偏向前者。未來油運週期變化,取決於全球石油貿易航線的調整。

俄羅斯油運需求增加,全球穩定

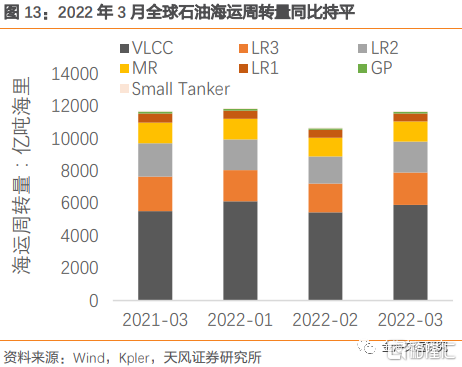

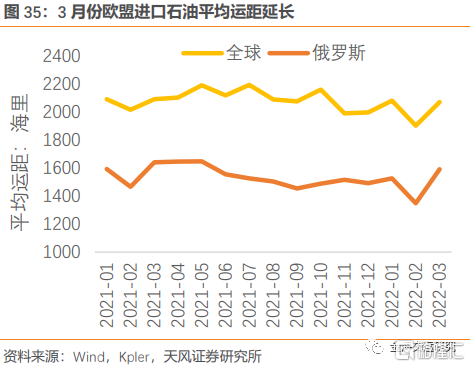

俄烏衝突引發3月份俄羅斯海運出口石油目的地變化,中印增加而歐美減少,俄羅斯的平均運距變長、週轉量增加。同時,中印歐美的石油進口來源地也發生變化,3月中印美的海運進口石油週轉量減少,歐盟增加。綜合來看,3月全球的海運石油週轉量同比持平、環比增加,平均運距同比縮短、環比變長。俄烏衝突對全球油運需求的影響,目前看是中性的。

航線結構變化,決定油運需求

油運需求變化需綜合考慮出口量、運輸方式、航線結構變化。首先,歐美對俄羅斯制裁、減少進口俄羅斯石油,將導致俄羅斯石油出口量減少。其次,俄歐的友誼管道和遠東的ESPO 管道石油運輸量比較穩定,海運量更容易受影響。最後,貿易重構帶來的平均運距變化決定油運需求:如果俄羅斯出口歐美的石油由中東國家代替,中印進口石油從中東轉向俄羅斯,那麼全球石油平均運距有望變長,油運需求將增加。

俄羅斯油輪運力週轉率下降

歐美對俄羅斯制裁,俄羅斯船舶的運營受到影響,週轉率下降。俄羅斯油輪運力佔全球的2%左右,其中阿芙拉型佔5%左右,週轉率下降對全球運力供給有影響。全球油輪運力較為充足,閒置和儲油船舶迴歸運輸市場、航速提高都能增加運力,新船交付也能增加運力。隨着疫情影響減弱,2022年全球油運需求有望快速恢復,運力週轉率有望回升。

風險提示:全球經濟增速大幅下滑,新冠疫情再次大爆發,石油價格大幅上漲,新能源汽車加速普及,老舊油輪拆解量減少

【正文】

1. 俄烏衝突改變石油貿易流向

俄烏衝突引發全球油運市場紊亂,油輪能否迎來複蘇?俄烏衝突發生後,歐美對俄羅斯制裁,美國停止進口俄羅斯石油,歐盟可能跟進。全球石油貿易將重構,油運航線結構變化將導致平均運距的變化,油運需求隨之變化。2022年2月底以來,全球油輪運價大幅上漲,是短期紊亂所致還是需求中樞上升,需要量化分析未來的全球油運需求變化。

1.1.俄羅斯油運航線運價大漲

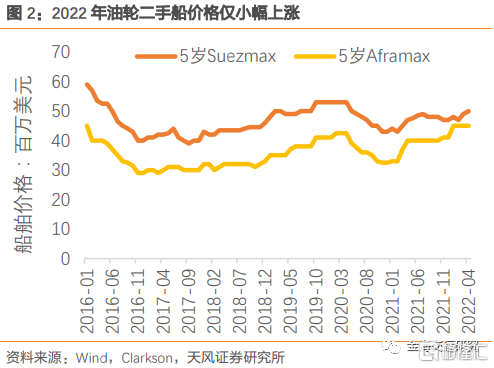

俄烏衝突發生後,國際油輪運價大幅上漲。2022年2月底俄烏衝突爆發,歐美陸續對俄羅斯制裁,俄羅斯石油出口相關的蘇伊士和阿芙拉型油輪租金大幅上漲,而VLCC的租金仍在低位。同時,蘇伊士型和阿芙拉型油輪的二手船價格比較穩定。

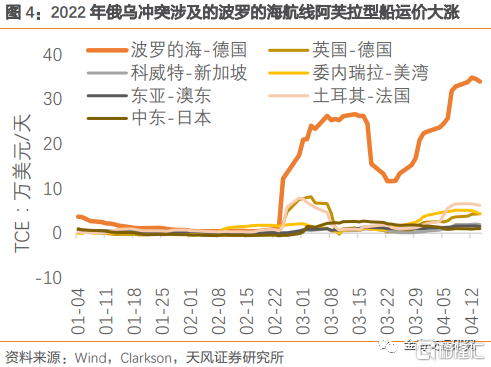

運價上漲主要由俄羅斯石油出口航線帶動。蘇伊士型油輪運價上漲,主要是黑海-意大利航線推動的,西非-歐洲航線運價上漲偏弱。阿芙拉型油輪運價上漲,主要是波羅的海-德國航線推動的,其他航線運價相對穩定。

1.2.俄羅斯石油出口流向變化

2022年2月俄羅斯在烏克蘭採取軍事行動後,美國等西方國家大幅升級對俄製裁措施。美國等西方國家將部分俄銀行排除在環球銀行間金融通信協會(SWIFT)系統之外,對俄央行實施限制措施,取消了俄貿易最惠國待遇,對俄飛機關閉領空。美歐日禁止向俄出口一些高端技術和相關產品。美歐限制向俄出口煉油技術和設備,限制對俄能源領域投資。美國宣佈停止進口俄羅斯石油、天然氣和煤炭,歐盟稱計劃今年年底前將對俄羅斯天然氣需求減少三分之二。

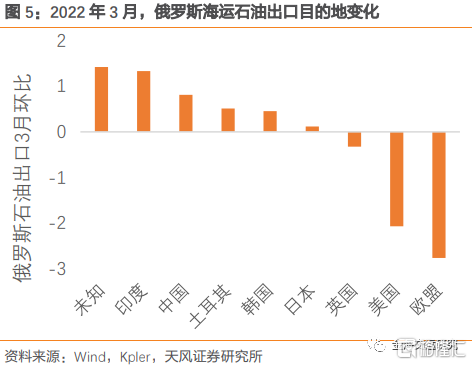

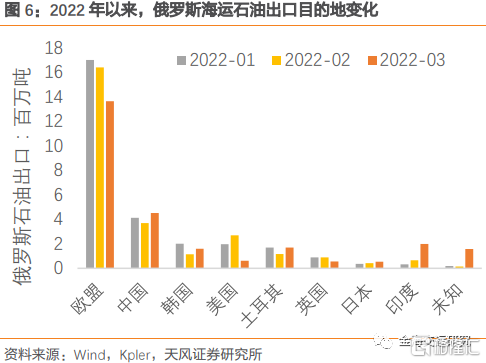

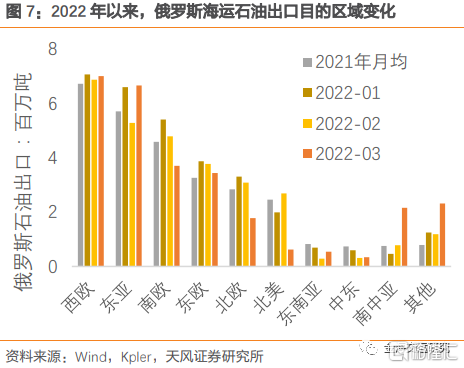

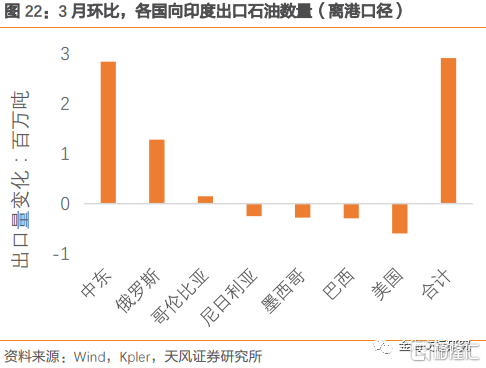

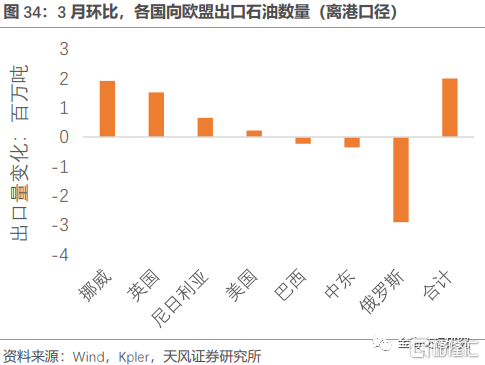

俄羅斯海運石油出口流向變化,對歐美出口減少,對中印出口增加。3月份開始,俄羅斯的海運石油(不包括管道)出口對象發生變化:對美國和歐盟的出口量明顯減少,對中國和印度的出口量明顯增加,對未列明區域的出口也在增加。

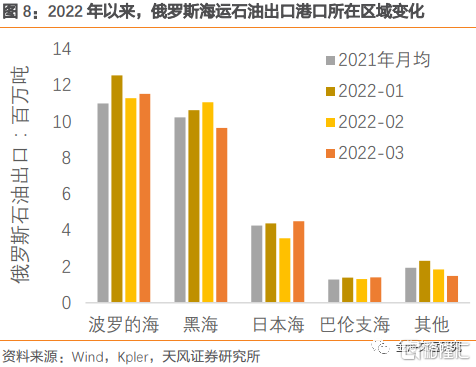

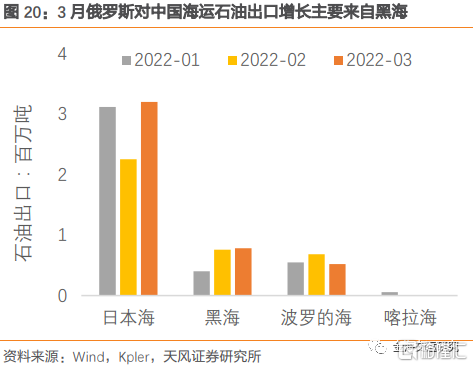

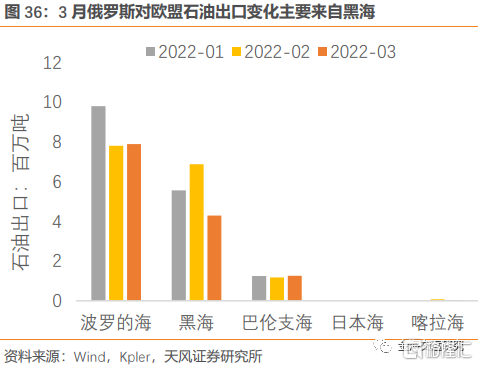

俄羅斯黑海區域海運出口石油減少,其他區域穩定。俄烏衝突增加了黑海區域的戰爭風險,石油出口、港口作業、船舶航行等都受到影響,海運出口量下降。其他區域未受到戰爭的直接影響,出口量穩定。

1.3.各國石油進口來源地變化

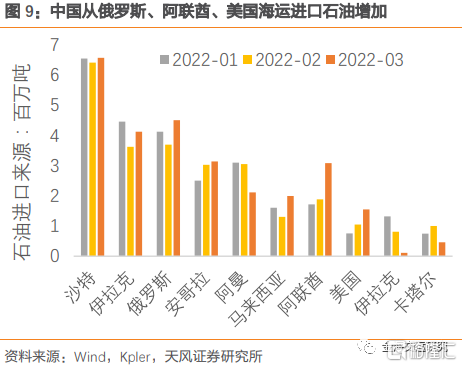

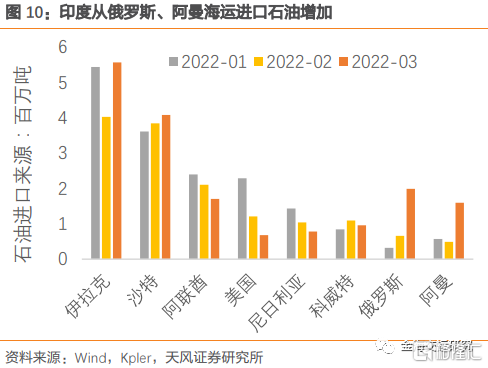

與俄羅斯海運石油出口變化對應,中印歐美的海運石油進口也發生變化。中國從俄羅斯、馬來西亞、美國海運進口石油增加,從中東、南美海運進口石油減少。印度從俄羅斯、阿曼海運進口石油增加,從阿聯酋、美國、尼日利亞海運進口石油減少。

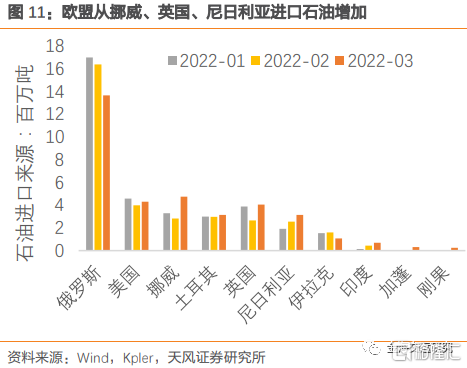

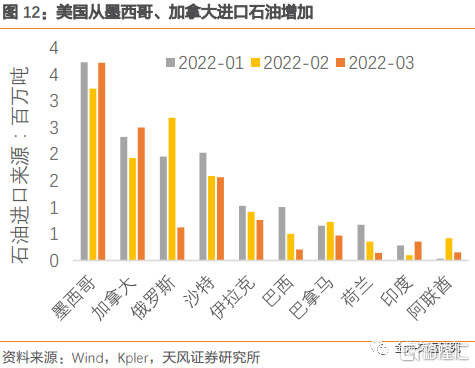

歐盟從挪威、英國、尼日利亞進口石油增加,從俄羅斯進口石油減少。美國從墨西哥、加拿大進口石油增加,從俄羅斯、巴西進口石油減少。

海運石油進口來源地變化,將引起運輸航線的變化。而各條航線長度不同,所以石油海運距離和週轉量將發生變化,從而導致運距變化。

2. 三月全球海運石油週轉量變化

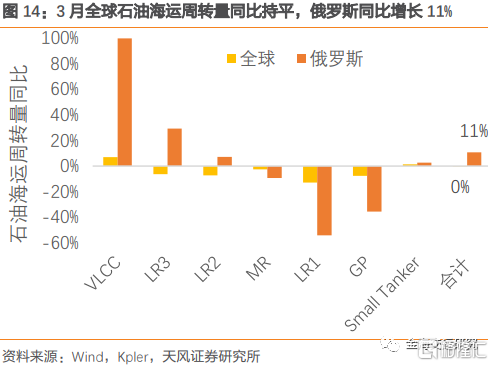

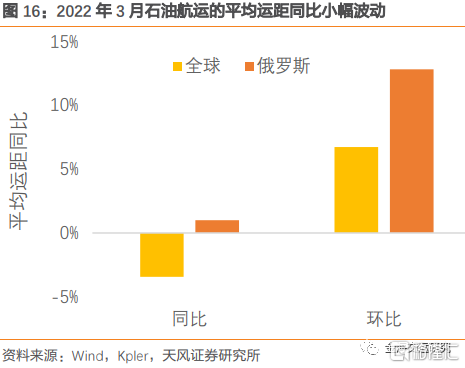

3月份俄羅斯海運出口石油週轉量增加,全球穩定。俄烏衝突引發3月份俄羅斯海運出口石油目的地變化,中印增加而歐美減少,俄羅斯的平均運距變長、週轉量增加。同時,中印歐美的石油進口來源地也發生變化,3月中印美的海運進口石油週轉量減少,歐盟增加。綜合來看,3月全球的海運石油週轉量同比持平、環比增加,平均運距同比縮短、環比變長。

2.1.俄羅斯出口石油週轉量增加

俄羅斯油運週轉量增加,全球持平。俄烏衝突後,俄羅斯石油出口目的地變化,並引發進口國的進口來源地變化,導致油運需求變化。2022年3月,俄羅斯出口石油海運週轉量同比增長11%,與對中印出口增加、運距更長有關;而全球石油海運週轉量持平,與油運航線系統性調整有關。

俄羅斯石油出口航距變長,全球航距穩定。俄羅斯對歐美的石油出口航線運距更短,對中印的石油出口航線運距更長,所以航線結構調整延長航距。但是歐美從俄羅斯轉向加拿大、墨西哥、挪威、英國等進口石油,航距更短,整體航距沒有明顯變化。

2.2.中印等進口石油週轉量減少

3月中印海運石油進口量減少。中國3月進口石油海運週轉量比1月減少,各國向中國海運石油出口量也減少,平均運距下滑。印度3月進口石油週轉量比2月減少,各國向印度石油出口量明顯增加,平均運距回升;土耳其3月進口石油週轉量比2月增加,各國向土耳其石油出口量略有下滑,平均運距變長。

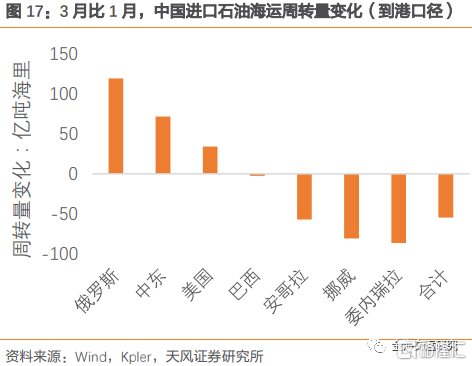

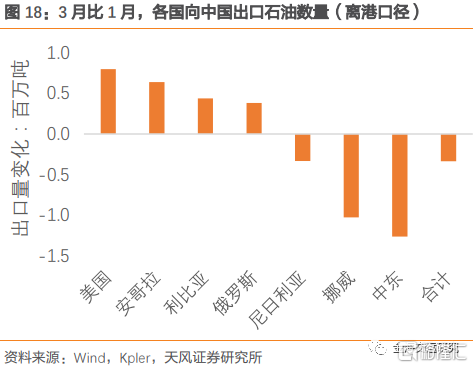

中國海運石油進口從中東、挪威,轉向美國、安哥拉等,海運週轉量略有下滑。2022年3月和1月相比(2月春節因素不可比),從中東和俄羅斯海運進口石油的海運週轉量增加,但是從挪威、委內瑞拉等地進口石油的海運週轉量下降,合計進口石油海運週轉量下降。2022年3月和1月相比,美國、安哥拉、利比亞、俄羅斯等向中國出口石油增加,而挪威、中東向中國出口石油減少,整體出口量下滑。

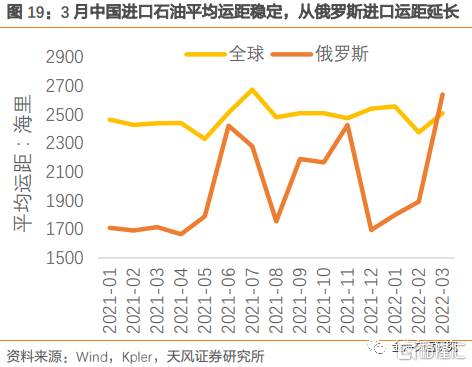

中國進口石油的平均運距穩定,從俄羅斯進口石油的運距變長。2022年3月,中國增加了從黑海進口石油,減少了從挪威進口石油,運距略有增加。

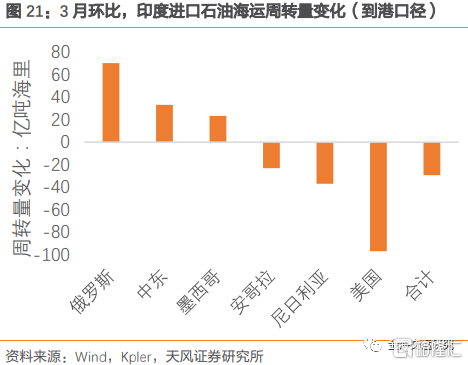

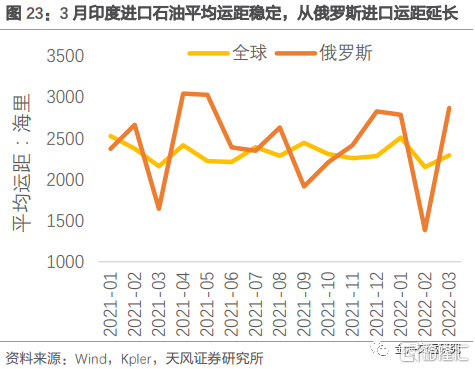

印度海運石油進口從美國、巴西,轉向中東、俄羅斯等,海運週轉量略有下滑。2022年3月環比2月,印度從中東和俄羅斯進口石油週轉量明顯增加,而從美國、西非進口石油週轉量明顯減少,合計進口週轉量下滑。2022年3月環比2月,中東和俄羅斯向印度出口石油大量增加,而美國和巴西向印度出口石油略有減少,整體出口量增加。

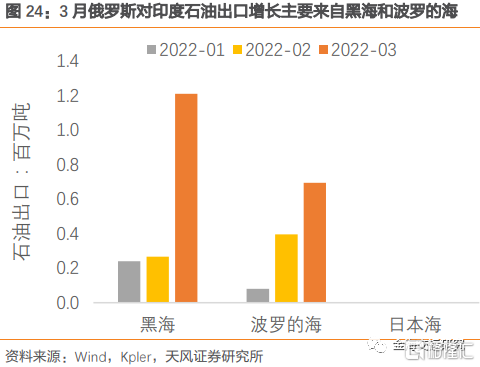

印度進口石油的平均運距穩定,從俄羅斯進口石油的運距回升。2022年3月,印度增加了從黑海和波羅的海進口石油,減少了從美國和巴西進口石油,後兩者的運距更長。

土耳其海運石油進口從中東,轉向俄羅斯、印度等,海運週轉量增加。2022年3月環比2月,土耳其從中東進口石油週轉量下滑,而從俄羅斯、印度進口石油週轉量明顯增加,合計進口週轉量增加。2022年3月環比2月,俄羅斯和印度向土耳其出口石油大量增加,而中東向印度出口石油略有減少,整體出口量略有減少。

2.3.歐盟等進口石油週轉量增加

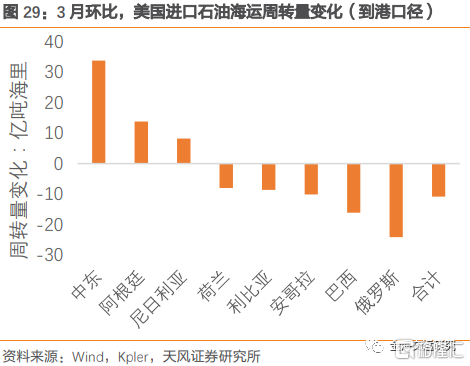

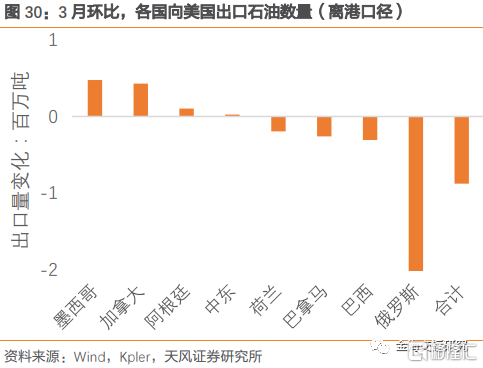

美國海運石油進口從俄羅斯、巴西等,轉向墨西哥、加拿大等,海運週轉量下滑。2022年3月環比2月,美國從俄羅斯、巴西等進口石油週轉量下滑,而從中東、阿根廷等進口石油週轉量明顯增加,合計進口週轉量減少。2022年3月環比2月,墨西哥和加拿大向美國出口石油大量增加,而俄羅斯向美國出口石油大量減少,整體出口量減少。

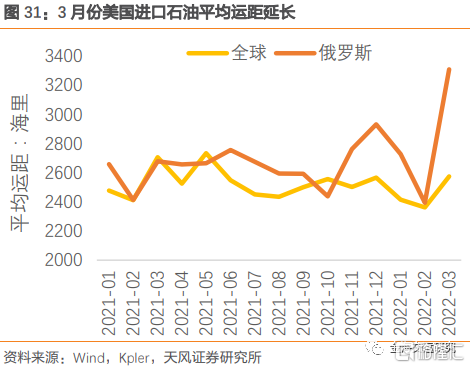

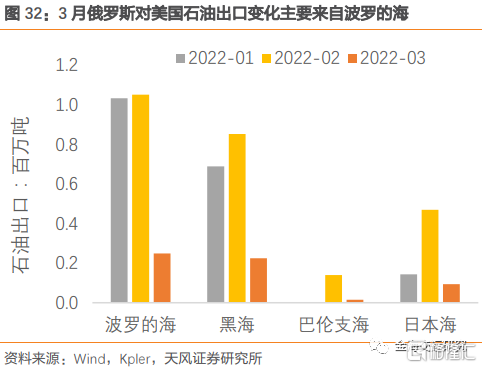

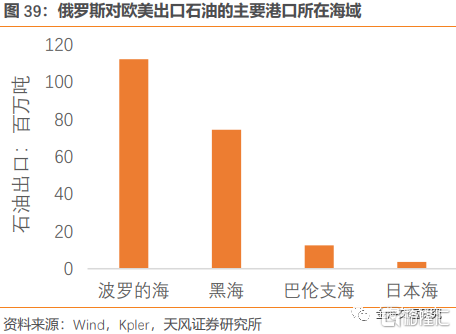

美國進口石油的平均運距變長,從俄羅斯進口石油的運距也變長。2022年3月,美國減少了從波羅的海、黑海和日本海進口石油,增加了從墨西哥和加拿大進口石油。

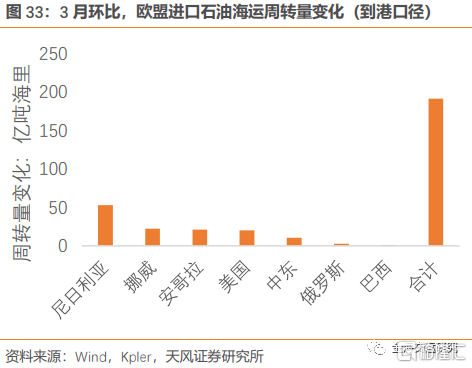

歐盟海運石油進口從俄羅斯,轉向挪威、英國等。2022年3月環比2月,歐盟從西非、北歐、美國進口石油週轉量明顯增長,合計進口週轉量大量增長。2022年3月環比2月,俄羅斯向美國出口石油大量減少,而挪威、英國向美國出口石油大量增加,整體出口量增加。

歐盟進口石油的平均運距變長,從俄羅斯進口石油的運距也變長。2022年3月,歐盟減少了從黑海進口石油,增加了從挪威、英國等進口石油。

3. 航線結構變化決定石油週轉量

俄烏衝突引發石油貿易重構,對油運需求產生影響。油運需求變化需綜合考慮出口量、運輸方式、航線結構變化。首先,歐美對俄羅斯制裁、減少進口俄羅斯石油,將導致俄羅斯石油出口量減少。其次,俄歐之間的友誼管道(Druzhba管道,也稱德魯日巴管道)和遠東的ESPO 管道石油運輸量比較穩定,海運量可能受影響。最後,貿易重構帶來的平均運距變化決定油運需求:如果俄羅斯出口歐美的石油由中東國家代替,中印進口石油從中東轉向俄羅斯,那麼全球石油平均運距有望變長。

3.1.石油出口減少,海運將受影響

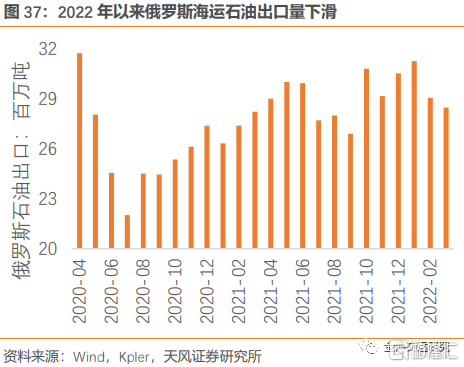

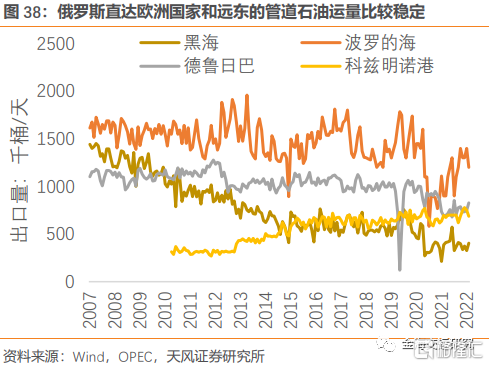

俄烏衝突後,俄羅斯的海運石油出口量下滑。俄烏衝突發生後,美國停止進口俄羅斯石油,歐盟減少進口俄羅斯石油;油價大漲,抑制石油消費需求需求,所以俄羅斯石油出口量下滑。俄羅斯石油管道運輸量比較穩定,海運出口石油運量出現下滑。

俄羅斯石油出口往往通過管道運輸:部分到達波羅的海、黑海、日本海港口,再進行油輪運輸;部分直接管道運輸到出口目的國,比如通往北歐的友誼管道、通往中國東北的ESPO漠河支線、借道中哈輸油管道。友誼管道輸送能力120-140萬桶/天,2021年運量74萬桶/天左右。ESPO漠河支線輸送能力3000萬噸/年。

3.2.三月航線調整對週轉量的影響

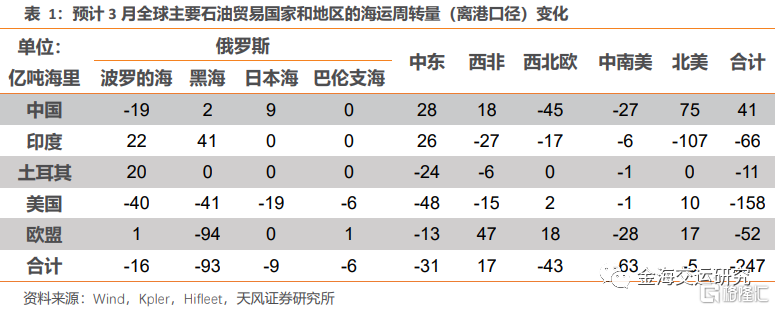

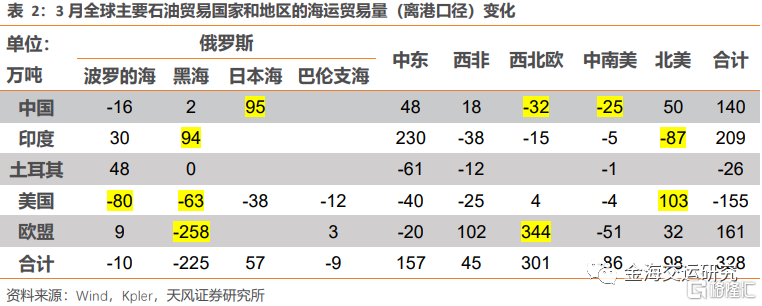

預計3月主要石油貿易國家重要航線的油運週轉量(離港口徑)下滑。根據3月的全球主要國家石油出口貿易結構調整,以及對應航線海運距離,計算出海運週轉量的變化,結果美國、歐盟、印度、土耳其的石油海運週轉量都下滑,只有中國略有增長。

俄烏衝突導致中、印、歐、美等國石油貿易航線重構。3月中印從俄羅斯進口石油增加,從歐美進口減少;歐美從俄羅斯進口石油減少,從臨近的北美和西北歐進口增加。

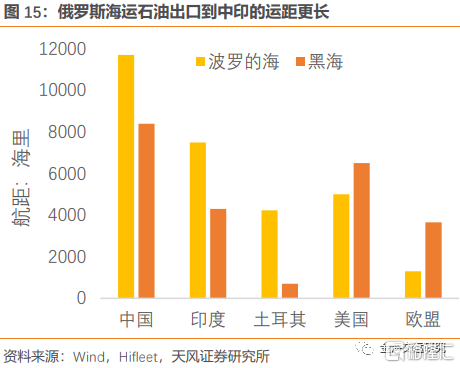

週轉量變化的關鍵是航線結構變化。如果是短距離航線替代長距離航線,那麼石油海運週轉量將下滑。北美對美國海運出口石油增加,西北歐對歐盟海運出口石油增加,航行距離都短於俄羅斯對他們的海運石油出口。同理,俄羅斯日本海港口對中國海運出口石油增加,航行距離短於西北歐和中南美對中國石油出口;俄羅斯黑海港口對印度出口石油增加,航行距離短於北美對印度出口石油。

3.3.航線結構變化對週轉量敏感性

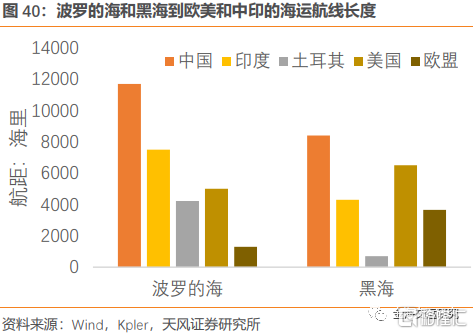

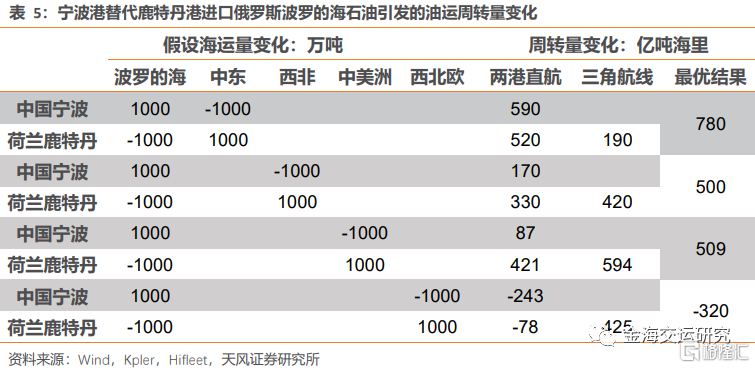

以中國為例,分析油運航線結構變化對油運需求的影響。考慮到全球各國的石油進出口量比較穩定,俄羅斯出口目的地的變化,將引發中東、北歐、西非、拉丁美洲等地石油出口目的地的變化。假設俄羅斯波羅的海港口1000萬噸石油出口目的地從鹿特丹變為寧波,中東1000萬噸石油出口目的地從中國寧波變為歐盟鹿特丹,計算石油海運週轉量的變化。

若俄羅斯出口石油從歐美轉向中印,則運距將拉長。俄羅斯對歐美的出口石油主要從波羅的海和黑海出運,運輸距離較短。若變為出口中印,則運輸距離明顯延長。

中印歐美石油進口來源地變化,多數航線航程更短。中、印、土增加進口俄羅斯(波羅的海和黑海)石油,減少進口其他地區(中東、西非、西北歐、中南美、北美)石油,多數航線航程將更短(圖紅色字體負數表示替代航線航程更短)。同理,歐美減少進口俄羅斯石油,增加進口其他地區石油,多數航線航程也將更短。

隨着替代區域的航距變長,替代引發的週轉量變化越小。隨着寧波港到中東、西非、中美洲、西北歐的航距依次延長,寧波港替代鹿特丹港成為俄羅斯波羅的海港口石油出口目的地,引發的海運週轉量變化在減少。此外,三角航線使運距較近的中東替代俄羅斯出口石油的運距拉長效果下降。

綜合考慮三角航線的結果,寧波港替代鹿特丹港進口俄羅斯石油,多數情況下週轉量增加,只有西北歐替代俄羅斯成為鹿特丹石油進口來源地,週轉量才明顯下降。

4. 俄羅斯油輪週轉率下降

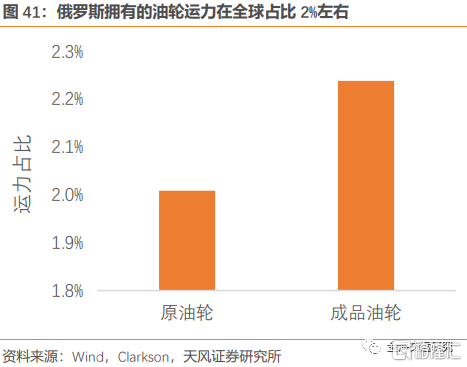

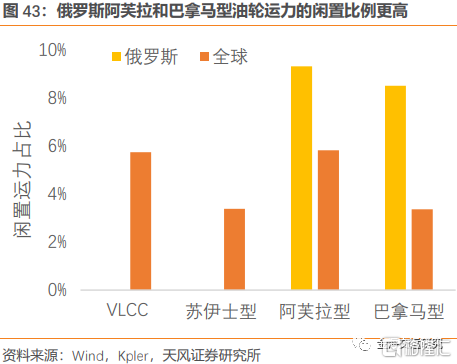

制裁導致俄羅斯油輪運力週轉率下降。歐美對俄羅斯制裁,俄羅斯船舶的運營受到影響,週轉率下降。俄羅斯油輪運力佔全球的2%左右,其中阿芙拉型佔5%左右,週轉率下降對全球運力供給有影響。全球油輪運力較為充足,閒置和儲油船舶迴歸運輸市場、航速提高能增加運力,新船交付也能增加運力。隨着疫情影響減弱,2022年全球油運需求有望快速恢復,運力週轉率有望回升。

4.1.俄羅斯油輪運力佔2%左右

對俄羅斯制裁波及油輪運輸。2022年3月11日,國際船級社協會(IACS)理事會註銷俄羅斯船級社的會員資格;3月14日,美國船級社(ABS)宣佈撤銷所有涉及俄羅斯船舶、資產和公司的入級服務,之後挪威船級社(DNV)、勞氏船級社(LR)也宣佈停止為俄羅斯服務。俄羅斯船舶在歐美國家的保險、租賃、運輸、靠港可能受到影響。

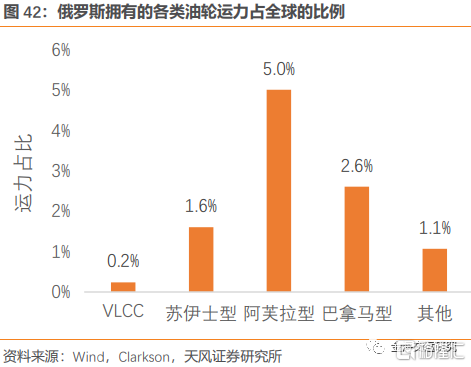

俄羅斯擁有的油輪運力在全球佔比2%左右。截止2022年4月,俄羅斯的原油輪和成品油輪佔全球運力比例都在2%左右。分船型看,阿芙拉型油輪運力佔全球比例5%左右,巴拿馬型佔2.6%,其他佔比較低。這部分船舶的運營將受到制裁影響。

4.2.油輪運力週轉率可能下降

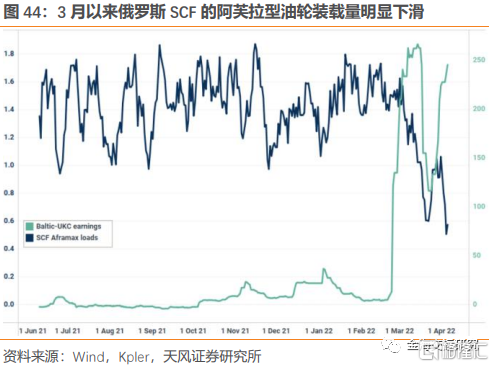

3月份開始,俄羅斯油輪運力週轉率下降。Kpler統計的俄羅斯最大航運公司Sovcomflot(簡稱SCF)的阿芙拉型油輪,3月中旬以來運力利用率下降了40%。租船人為了降低制裁風險,減少了俄羅斯油輪的租賃。

如果俄羅斯石油出口受阻,那麼短期可能被迫租賃油輪用於儲油。石油生產具有連續性,如果短期出口大幅下降,那麼庫存會增加。當陸上儲罐填滿後,可能不得不租賃油輪用於儲油。油輪運力週轉率的被動下降,導致有效運力減少,運價有望因此上漲。

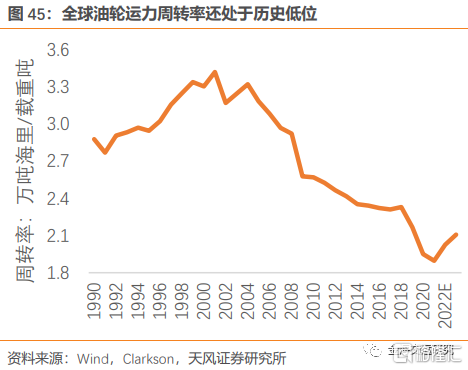

4.3.全球油輪運力週轉率偏低

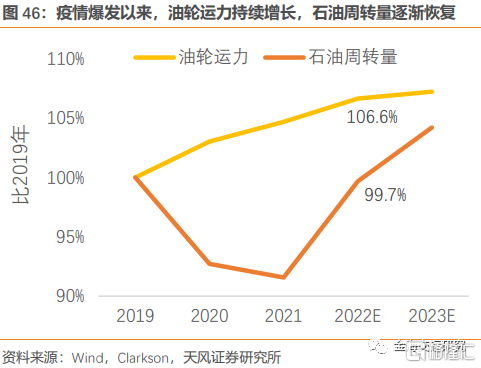

油輪運力充足,運力週轉率偏低。疫情爆發以來,油輪運力持續增長,而油運需求受影響,所以油輪運力週轉率下降。我們預計2022年運力將低增長,而油運需求有望恢復,所以油輪運力週轉率將回升。

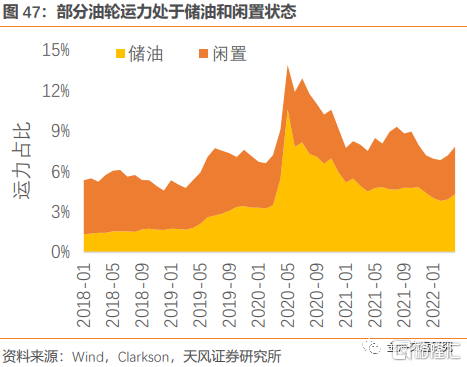

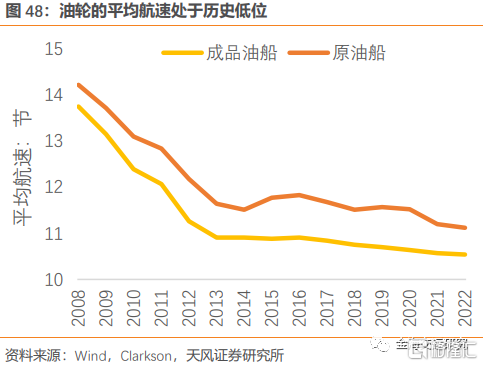

存量運力有釋放空間。一方面,部分油輪處於儲油和閒置狀態,如果進行運輸,可以增加有效運力供給;另一方面,運輸的船舶平均航速較低,當運價較高時,部分經濟型船舶的航速有提升空間。

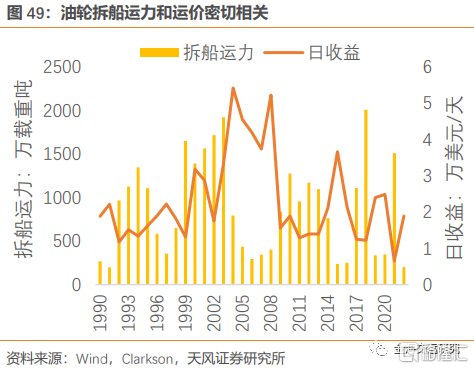

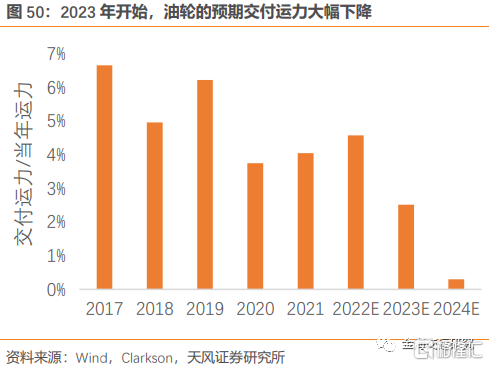

未來運力增長取決於運價。船舶訂單的交付計劃比較明確,交付率隨着運價變化,運價越高則交付率越高。船舶拆解量波動較大,也與運價相關,運價越高則拆解量越低。所以運價越低,未來的運力增速越低;運價越高,未來的運力增速越高。

報吿來源:天風證券股份有限公司

報吿發布時間:2022年4月21日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content