今天,又是一個大跌市。

主要原因,還是國外流動性收縮、國內經濟增長承壓,造成對未來的預期轉弱所致。如果預期沒有好轉,股市也很難有好轉。今年做投資確實不容易,先別説賺不賺錢,能夠活着,就已經相當不錯。

而要做到這一點,前提是,別去踩雷。

股票市場,週期起落。正如日月更替,晝夜變換,每一次起落,總會捧起一些公司,也會埋葬一些公司。下面就來盤點一下今年有哪些公司已經墜落,又有哪些公司即將墜落。

01

雷聲轟隆隆

已經暴雷的公司,比較出名就以下這幾家。

1、陽光電源

作為光伏板塊最火的個股之一,陽光電源的股價漲幅,可以用瘋狂來形容。具體分為兩個階段,第一個階段是2020年,第二個階段是2021年。

2020年,從股價低位算起,到2021年初,漲幅高達12.29倍;在2021年3月經過短暫修正後,4月份重新進入上漲通道,直到7月末,漲幅也達到2倍,如果從2020年低位算起,到2021年股價高位,一年4個月的時間,股價漲幅18.86倍。

股價之所以這麼瘋,原因也很簡單。

看業績指標,2020年,陽光電源的營收增長了48%,而淨利潤增幅高達116%,利潤率、收益率指標也都全線飆升。業績之所以這麼好,主要在於陽光電源所在的新能源發電行業迎來週期反轉以及國家的重磅利好--碳中和發展戰略,同時,作為光伏逆變器龍頭,陽光電源的基本面也是堪稱優秀,全球市佔率在27%左右,產品批量銷往德國、意大利、澳大利亞、美國、日本、印度等150多個國家和地區,已成為全球光伏逆變器出貨量最大的公司,亦享受了華為退出該領域的紅利。

值得一提的是,利潤大漲一倍,股價卻漲超10倍,當中還有疫情導致的全球放水的功勞。從上漲趨勢上看,2020年後半段的走勢基本和全球資本市場走勢一致。至於2021年Q2這一波,走勢也是當時新能源板塊被熱炒一致,但這一次的熱炒,其實已經有脱離基本面的嫌疑,因為21年Q2的營收同比負增長,淨利潤增速也出現下滑。

從這個角度看,股價更多的是跟隨新能源熱潮向上,如果再關聯到當時機構抱團新能源,那基本可以肯定的是,熱炒就是資金扎堆的結果,跟基本面、跟業績預期、跟估值基本已經扯不上邊,純粹就是資金在源源不斷地抱團炒作而已。

現在,年報數據揭開面紗,陽光電源暴雷也已成事實,至於暴雷的原因,在昨天格隆號的文章《毫不誇張!陽光電源帶崩成長賽道》已經有詳實的分析,我們想説的是,過於瘋狂的炒作,估值太高,預期打得太滿,最後大多都會一地雞毛,陽光電源就是典型。

關於陽光電源的風險,格隆匯在3月份就已經提醒SVIP會員,需考慮在股票池中剔除逆變器公司,現在得到驗證,若想獲取更多關於個股風險的專業分析資料,可直接掃下圖二維碼添加格隆匯助理。

2、正邦科技

作為非洲豬瘟以及疫情最大的利好企業之一,正邦科技在這幾年也曾經瘋狂無限。

2020年,正邦科技實現生豬出欄955.97萬頭,超過曾經的龍頭老大温氏股份,僅次於牧原股份,成為名副其實的“二師兄”。全年實現收入416億元,同比增長100%,歸母淨利潤57億元,同比增長249%,而這一年利潤,竟然超過了上市十三年來的利潤總和。

有非常業績打底,股價也開啟了非常上漲局面。從2018年的低位算起,到2019年4月份,股價上漲近10倍,之後走勢雖然有所反覆,但疫情後,股價再度低位反彈,半年內漲幅超過1.5倍,創出25.98元的歷史新高。

但是,進入2021年,公司業績大變臉,根據業績預吿,2021年預計全年虧損182億-197億,相比2020年同期的盈利58億元同比下降416.84 %- 442.96 %,其中四季度虧損超過100億。

這筆虧損有多嚴重,我們算一下。從2007年上市至今,正邦科技的淨利潤總額為98億,僅有去年預虧損額的一半,這或許都不能叫一夜回到解放前,而是一夜回到原始社會,正邦科技也多次傳出要破產的消息。

這一切,除了豬價的週期性變化,主要原因還是在於公司過於激進的擴張政策。2020年,豬價處於高位,正邦在購建固定資產、無形資產以及其他長期資產的投資超過100億,比2019年翻了1倍多,這些錢都用去建豬舍、買種豬,看樣子是要吃盡這一波豬週期紅利。如果這可以理解,但到了2021年,豬價已經出現下滑,公司卻繼續擴張,前三季度,資本支出花了近56億,外人就看不明白了。

在豬價進入週期性下行通道,2021年生豬出欄價格從年初的35元下跌到至9月份10.67元,正邦收到了激進擴張的惡果。豬價下跌,營收減少,原材料價格上漲,養殖成本增加,兩端承壓,利潤和現金流大受影響,最終以年度鉅虧超過180億結尾。

更嚴重的是,由於激進擴張戰略造成負債累累,2021年三季報顯示,公司賬上只有60億,但長短期借款以及應付款項合計超過了340億元,這也是破產傳言塵囂甚上的原因。

正邦科技的滑鐵盧,主要原因還是離不開激進擴張,而忽視了養豬始終是週期性行業。

02

暴雷“潛力”股

除了陽光電源和正邦科技,其實還有不少潛在的暴雷股,這裏就先舉三個。

1、九安醫療

如果單就股價漲幅和耗時比,九安比陽光電源要牛,因為它從去年11月到今年1月,3個月不到,股價上漲了14倍,如果把時間拉長到上週五,半年內,九安的漲幅高達16倍,

而陽關電源完成這個壯舉,耗費了超過1年時間。

股價暴漲,主要還是源於一個超級大生意--其下屬子公司的ihearth的抗原試劑盒產品,通過FDA認證,在美國“大賣”。根據近期九安發佈2022年一季度業績預吿,預實現淨利潤超140億元,同比增長400倍,一個季度賺了過去十年利潤總和的15倍,吊打大量A股公司之餘,也讓市場亮瞎眼,甚至讓人忘了它當年曾經只是蹭移動互聯網熱點,並一度得靠變賣家產勉強支撐,徘徊於退市邊緣的公司。

實際上,疫情前九安的主營業務已多年虧損,經營現金流僅2012年、2020年為正,直到2021年前三季度,九安醫療扣非淨利潤也仍是負值。只是因為奧密克戎的爆發,讓九安來了個大變身,旗下ihearth抗原試劑盒產品,主要用於體外快速、定性檢測人體前鼻拭子樣本中的病毒,可由個人自行採集操作,15分鐘出結果,正好符合美國抗疫的需求,甚至拿到了美國ACC(美國陸軍合約管理指揮部)高達70億人民幣的訂單。

但是,這種生意還能持續嗎?

隨着全球奧密克戎疫情趨緩,並逐步走向尾聲,九安的好日子很可能隨之走向尾聲。據美國全國廣播公司報道,今年1月美國疫情高峯時期,每日檢測量約200萬次,而目前降至平均每天約53萬次,而一些輕症羣體不再去做病毒檢測。

另外,從產品的技術門檻以及競爭趨勢上看,九安只是趕了個大早,根本沒有形成壁壘,隨着越來越多競爭者入局搶食蛋糕,尤其是國內多個上市公司海外新冠抗原檢測產品相繼獲批情況下,公司原有份額很可能被蠶食。

同時,九安國內市場也沒有打開。自3月中旬國內放開抗原自測以來,已有萬孚生物、熱景生物、東方生物等20餘家公司的新冠抗原檢測產品獲批上市,但九安目前仍缺席。

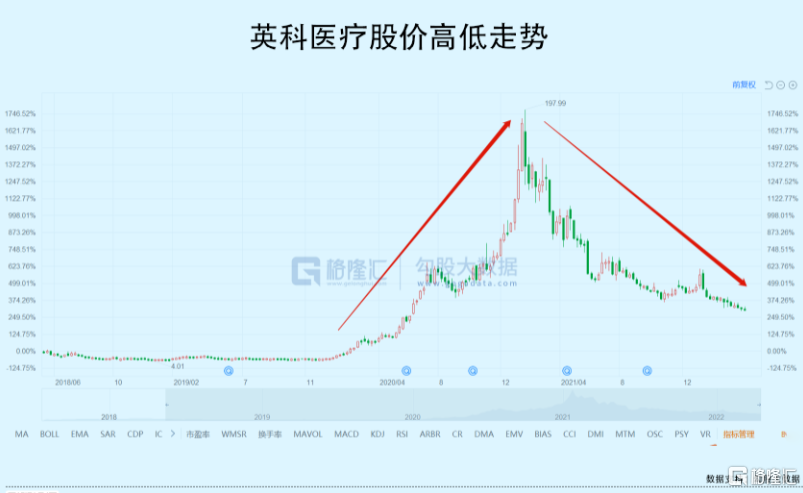

毫無疑問,如果美國方面的銷售趨緩,九安的業績隨時會暴雷,即使還能撐上一段時間,增長基本也不用指望,何況股價被炒到這個份上。要説九安會拿賺到的錢再去投研發,做大做強,還真的是太不瞭解這家公司的前世今生了,它最好的結局,也就是英科醫療的翻版。

2、中遠海控

和九安一樣,中遠海控也是靠疫情大發橫財。

2021年,中遠海控淨利潤高達892.96億元,同比增長近8倍,而此前14年淨利潤總共才206.86億元,等於説1年賺的錢,是過去14年的4倍。2022年第一季度業績公吿顯示,預計實現淨利潤276億元,同比增長80%,等於每日賺3億。股價從2020年中的2元多暴漲到25元,翻了十多倍。

2021年業績的高增長,是全球新冠疫情反覆、運輸需求增長、運力供給有限等多重因素疊加影響,全球物流供應鏈持續受到港口擁堵、集裝箱短缺、內陸運輸遲滯等複雜局面的挑戰和衝擊,集裝箱運輸供求關係持續緊張。上海航運交易所數據顯示,2021年中國出口集裝箱運價綜合指數(CCFI)均值為2615.54點,同比增長165.69%。

但是,這種局面還能維持嗎?

從監管上看,去年9月,中國交通運輸部、美國海事委員會和歐盟召開了“全球航運監管峯會”,共同商討運價重回正軌;今年2月,美國司法部反壟斷部門、英國競爭和市場管理局等五國監管機構成立工作小組,發起壟斷及操縱運價調查。同時,達飛海運、赫伯羅特等5家航運企業,集體宣佈凍結運價。

BDI指數自去年10月創下5500點後開始回落,4月19日報2115點,跌幅腰斬。

如今,全球疫情趨緩,並大概率走向尾聲,因為疫情而起的海運緊張局面,也會隨之趨緩,拉長時間看,海運的供需局面遲早會回覆常態,如果再加上中國出口壓力顯現,中遠海控因為疫情而收穫的紅利,其實是無法持續的。另外,從自身運力來看,中遠海控不存在大幅度增加的可能性,因而業績下滑甚至暴雷,也就是遲早的事情。

3、贛鋒鋰業

2021年,贛鋒營收漲了102%,淨利潤卻大漲410%,也是一個享受週期反轉和疫情紅利的超級牛股。

2021年4月開始,在跟隨大盤進行1個月左右的修整後,贛鋒的股價從86塊一路上漲到8月底的224塊,4個多月,漲幅高達160%,甚至超過寧德時代,成為那段時間最為耀眼的鋰電概念股之一。

如果以2019年股價底部算起,到去年高位,漲幅超過10倍,港股更是漲幅近24倍。

贛鋒生意火爆,主要原因在於下游電動車銷售井噴,導致上游鋰材供不應求,鋰鹽價格漲價如火箭。碳酸鋰/氫氧化鋰的價格從2020年中期起就出現了週期反轉,2021年由於疫情加劇供應鏈緊張,以及電動車需求的井噴,漲價現象更加嚴重。

以碳酸鋰為例,2020年6月,價格還不到4萬/噸,一年之後的21年6月,價格接近9萬/噸,到12月,價格突破40萬/噸,一年多時間,翻了10倍,今年3月甚至破50萬/噸。

但是,鋰價漲到現在這個份上,已經不是簡單的上游產能不足、下游需求旺盛所致,而是惡意囤貨等不正當競爭行為所導致,這也是最近車企頻繁吐槽鋰價離譜,監管部門出面干預的重要原因。除了監管動作,各家鋰鹽公司的擴產也到了投產時間點,同時隨着全球疫情緩解、供應鏈恢復,鋰價的高位回落,或許就在不遠處。

贛鋒的產能擴建還在進行中,但是漲幅和鋰鹽價格相比,一個在天一個在地,而且鋰鹽始終是週期性行業,價格會上漲,也會下跌,一旦鋰鹽價格大幅回落,贛鋒業績暴雷,也就是情理之中的事。

即使沒有馬上發生,想想去年410%的淨利潤增速,在如此高的基數上,也很難有上升空間。

03

結語

2022年,上面這些已經或即將暴雷的股票,都有一個共同的特點,那就是此前業績都如做飛機,股價如做火箭。

背後的原因,不是週期反轉,就是大發疫情財,又或者兩者兼有,當然,股價以超常態上漲,也有A股做空機制尚不算完善,各類遊資、機構甚至散户在裏面翻江倒海的“功勞”。

其實,撇開股價的瘋狂不算,重新審視這些公司,不管是基本面、商業模式、管理層,甚至行業,都沒有發生根本改變,特殊時期造就的機會,也只有在特殊時刻有效,一旦回覆常態,瘋狂也就戛然而止。

或許,還有很多人懷念這段曾經的輝煌,因為這個階段造富效應是最快、最大和最強的,但是必須要明白,這些通常都是來得快、去得也快,而且這種快,是確定的。這些股票到現在這個階段,如果還處於高位,更應該真切地感受到風險,感到恐懼。

畢竟,如果不能在上漲確定性的時候賺錢,至少,也別在下跌確定性的時候虧錢。

More Content