儘管市場對用戶增長放緩已有預期,但Netflix還是交出了一份令人措手不及、大跌眼鏡的財報。

財報顯示,2022年一季度Netflix的全球付費用戶數流失20萬,遠低於公司預期的新增250萬,更低於市場普遍預期的273萬,不止如此,用戶流失將會持續,Netflix預計二季度全球付費用戶將減少200萬。

在財務指標上,一季度Netflix營收爲78.68億美元,不及分析師普遍預期的79.3億美元;與去年同期的71.63億美元相比僅增長9.8%,增速回到2014年後的新低。

因爲Netflix業務條線非常簡單,其用戶規模與增速表現直接決定了股價走勢。財報發佈後,盤後股價狂瀉25%,股價下逼260美元,創下2018年12月以來的最低值;自開年至今,Netflix股價下跌43.4%,是科技巨頭“FAANG”(美國市場五大最受歡迎科技股首字母縮寫)股票中表現最差的一隻。

內部面臨着嚴峻的用戶增長危機,外部又有迪士尼、時代華納、蘋果、亞馬遜的圍追堵截,Netflix如何“自救”?華爾街咄咄逼人,Netflix是堅持自我還是向廣告妥協?“增長教科書”還能否上演崛起歷史中的經典“奇襲”?

這一次,Netflix沒那麼幸運。

下滑的用戶數

先來整體掃描2022年Q1財報:

-

2022年Q1,Netflix實現營收78.68億美元,同比增長9.8%;實現經營利潤19.72億美元,同比去年的19.6億美元略有增長;經營利潤率由去年同期的27.4%下滑至25.1%;

-

實現淨利潤15.97億美元,同期去年的17.06億美元下滑5.9%,淨利潤率下滑至20.3%;

-

每股收益爲3.53美元,同比去年下滑,但高於分析師預計的2.89美元;

-

2022年Q2,Netflix全球新增用戶數爲-20萬,Netflix全球付費用戶數從上季度的2.218億下降到2.216億。

上述數據中最值得關注的是全球新增付費用戶的下滑。這是Netflix繼2011年10月份之後,新增用戶數第二次呈現不增反降的走勢,而下滑還將持續到第二季度。

針對“11年來首次失去付費用戶”,Netflix給出的解釋是:俄烏衝突的地緣性事件以及北美地區閱讀訂閱價格的上漲。

俄烏衝突爆發後,Netflix宣佈暫停在俄的一切服務,這直接導致其損失了70萬用戶,如果不計此影響,全球付費新增用戶原本爲50萬。而Netflix也繼續在爲退出俄羅斯業務買單,前不久,俄羅斯用戶針對Netflix的退出集體發起訴訟,要求Netflix支付6000萬盧布的賠款。

在2.2億全球付費用戶數的大盤中,俄羅斯不足100萬的用戶數算是“九牛一毛”,而更令Netflix擔憂的是大本營北美地區的長久“躺平”。2021年以來,北美地區新增付費用戶數增速一直面臨着黑暗時刻:Q2負增長、Q3僅7萬增長、Q4新增用戶數119萬,到了今年一季度,用戶淨增量又下滑到60萬。

下滑的主要原因在於會員價格的上漲。今年1月份,Netflix再次提高美國、加拿大的包月用戶訂閱費,月費普遍上漲了1-2美元。在Netflix“收入=會員價格x付費用戶數”的商業邏輯下,當用戶增長面臨停滯狀態,漲價是保證收入的唯一選擇——北美地區用戶數流失了60萬,但整體營收從去年同期的317萬美元上漲至335萬美元。

用戶增長見頂已成爲不可逆轉的大趨勢,Netflix包括所有的流媒體視頻平臺面臨着的是:如何激活存量市場,找尋新的增長點。

一方面,Netflix優化用戶體驗,爲用戶提供更多元的選擇。比如推出雙贊功能,根據用戶的喜好來改進個性化推薦和整體體驗;近期,Netflix表示平臺在研究另外一項功能,允許會員將個人資料信息轉移到新賬戶或子賬戶,保留瀏覽歷史記錄和個性化推薦等數據。

另一方面,加速海外本土化內容佈局。財報中提到,在Netflix所出品最受歡迎的六部影視作品中,有三部是海外劇集,分別是韓劇《魷魚遊戲》《殭屍校園4》以及改編自西班牙的熱門犯罪劇《紙鈔屋》。

在《魷魚遊戲》成爲全球大爆款後,Netflix繼續掘金亞洲市場,而亞太地區也是一季度唯一實現用戶正增長的地區,新增用戶數爲109萬。

今年開年,Netflix出品的韓國戀愛綜藝《單身即地獄》剛上線就在全球收割了數不清的話題與流量,節目播出期間,女嘉賓宋智雅的熱度與商業價值堪比“一線女愛豆”。

此外,Netflix還在中國臺灣地區出品了華語劇集《華燈初上》,據瞭解,《華燈初上》由林心如、楊謹華、謝欣穎等主演,三季24集的總製作金額爲2.5億臺幣(約合5760萬元人民幣),而根據媒體報道,Netflix一口氣採買了三季的獨家播出版權,而成交的“天價”版權播出費用,也讓《華燈初上》播出前就賺回成本。

從這裏也可以看出Netflix在亞洲市場的佈局方式:一種是深入瞭解亞洲觀衆審美後,從故事劇情到演員篩選都是量身定製的自制劇集,比如《魷魚遊戲》;另一種是購買版權後在平臺獨家上線,比如《華燈初上》。

流媒體紅海倒逼奈飛向廣告妥協?

雖然Netflix可以靠內容質量稱霸流媒體市場,但“雙拳難敵四手”,在迪士尼、時代華納、蘋果、亞馬遜等“羣狼環伺”下,Netflix的生存空間進一步被壓縮。

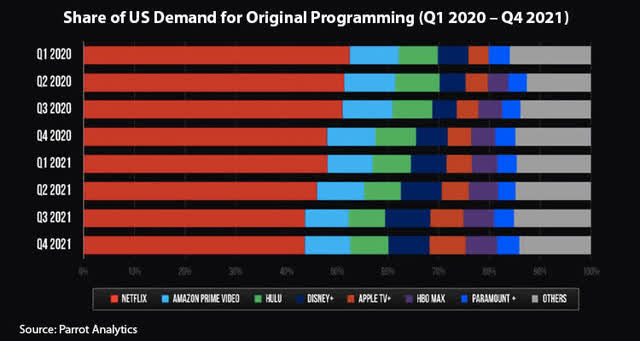

Parrot Analytics顯示,在激烈的流媒體市場競爭下,Netflix的內容市場份額從2020年第一季度的51.4%下降到2021年第四季度的43.6%,競爭對手Apple TV、HBO Max和Disney+的市場份額則從13.5%增長到了21.4%。

流媒體市場的競爭變得愈發白熱化,“大魚吃小魚、小魚吃蝦米”的聯手併購成爲了競爭者實現突圍的一種方式。

3月17日,亞馬遜以84.5 億美元收購了美國好萊塢八大影業公司之一的米高梅,這也是亞馬遜繼2017年用137億美元收購全食有機超市以來,史上收購金額第二高的案例,也足以看出亞馬遜這一電商巨頭想要增強自己講故事能力的決心。

收購完成後,擁有百年曆史的米高梅將爲亞馬遜的Prime Video帶來4000部電影以及1.7萬小時的電視節目,包括《007》系列、《亂世佳人》《沉默的羔羊》《霍比特人》等經典作品,也將推動Prime Video憑藉超5.5萬部影片,在數字上遠超於目前Netflix的2萬部。

就在十天前,Discovery探索傳媒集團以430億美元從美國電信業巨擘AT&T手中買下華納傳媒29%股權,合併組建新公司華納兄弟探索。而華納旗下的HBO Max與Discovery探索旗下的Discovery+,有很大的可能合併成爲一項服務。

截至去年年底,HBO頻道與HBO Max和全球付費訂閱用戶達7300萬,Discovery旗下的探索頻道和流媒體則擁有2200萬用戶。兩者相加後將擁有近1億訂閱用戶的華納兄弟探索將成爲Netflix(訂閱用戶2.2億)與Disney+(訂閱用戶1.3億)的強勁對手,共同分割流媒體蛋糕。

新勢力不斷涌現,老玩家們也不甘落後。今年以來,一直在內容上猛砸重金的Apple TV似乎走出“水逆期”,獨家劇集《人生切割術》《彈子球遊戲》獲得了不小的聲量,獨家發行的《健聽女孩》首次衝奧即摘攬最佳影片獎。反觀Netflix,從2014年初次入圍後連續衝奧八年,今年更是有兩部作品入圍,最終還是爆冷出局。

在財報發佈之前,不少投資者對Netflix的未來增長保持焦慮。3月上旬的一場會議中,摩根士丹利的一位研究主管對Netflix的首席財務官(CFO)Spencer Neumann表示,「我不得不詢問你有關廣告的問題。否則,我不能活着離開這個房間」。

很長一段時間裏,去廣告化一直是Netflix堅守的金科玉律,用優質的內容吸引用戶付費,用戶的正反饋再反饋到內容生產中,藉此避開用廣告盈利——這一模式也吸引了國內的愛優騰等忠實擁躉,但遺憾的是,去廣告化的策略並未給Netflix換回穩定增長的未來。

廣告模式還是會員模式?這個曾困擾國內視頻平臺已久的模式之爭,如今也在海外重演。在財報電話會議中,Netflix聯席CEO裏德·哈斯廷斯表示,Netflix現在對於提供廣告支持的較低價位的訂閱計劃“相當開放”,不排除會上線含廣告版的選項的可能。在今年三月初,迪士尼宣佈,Disney+流媒體服務將通過引入廣告的方式,降低套餐資費價格,含有廣告版本的選項將在今年底上線。

隨着海外流媒體市場競爭愈發激烈,《魷魚遊戲》之後下一部爆款難覓的Netflix來到了艱難時刻。

More Content