前兩天,市場猶猶豫豫選擇方向,指數看似風平浪靜,但個股實則驚濤駭浪。且不説短線炒作的各種驚豔天地板、地天板,單一天崩一個大白馬股,足以驚豔四座。

前天崩了的招商銀行,昨天被抬走的韋爾股份等,更是直接動搖價值投資者的信仰。而今天光伏大白馬陽光電源因業績不及預期,開盤半小時直接被封住20CM的跌停,恐怕被折騰怕了的價值投資者再無信仰...

陽光電源的暴雷,成為壓垮成長賽道的又一根稻草。這份業績,着實與市場對光伏行業的感觀落差太大了,甚至讓市場對成長上賽道是否值得擁有高估值產生質疑。

最直觀的表現就是,資金撒腿就跑。盤後龍虎榜上看,陽光電源遭資金大筆拋售,深股通更是淨賣出4.6億。

不只是個股遭資金大量拋售,成長賽道在空頭拋壓下,基本團滅。除了直接把光伏拉下水外,新能源車、半導體這類成長方向也再次扛不住,尤其前兩天才剛有起色的汽車電子類,又蔫了。

成長賽道遭重挫,自然指數就沒什麼好猶豫的了,三大指數再次探底。上證指數午後加速下跌,一度引發小恐慌,而創業板更是全天單邊下跌,直接跌去3.66%,無情地再刷今年以來新低。

回頭看,作為帶崩兩市的罪魁禍首,陽光電源的大雷有多驚豔呢?

01

走鋼絲的陽光電源

2021年,陽光電源出現了明顯的增收不增利的情況,且營收增速也低於市場預期。

營收上,公司實現營業收入241.37億元,同比增長25.2%,此前機構預測的營收增速為33%。

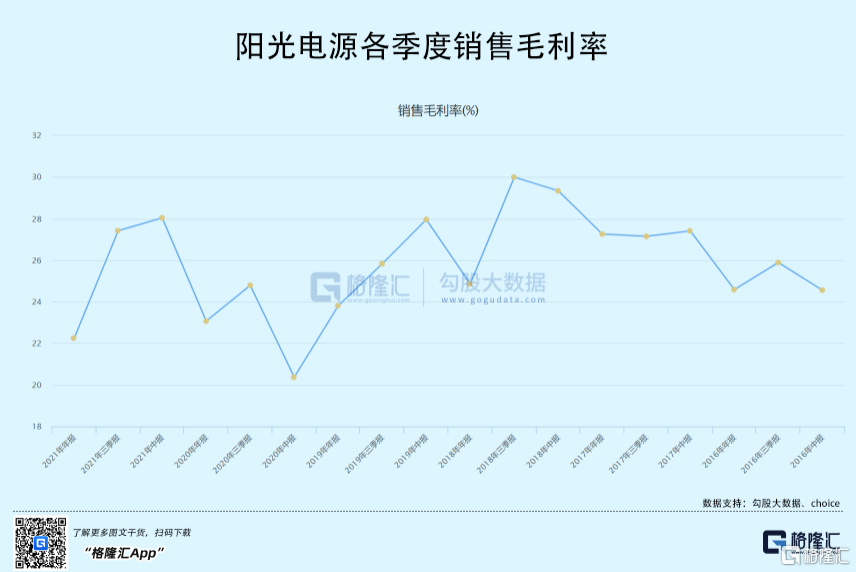

盈利上,公司歸母淨利潤為15.83億元,同比下降19.0%。銷售毛利率為22.25%,同比下降0.82個百分點。其中,Q4的毛利率僅為11.55%,環比下跌5.59個百分點。

陽光電源業績令人大跌眼鏡,背後其實受到了需求下滑、供應鏈緊張原材料價格上漲,以及市場競爭加劇的三重擠壓。

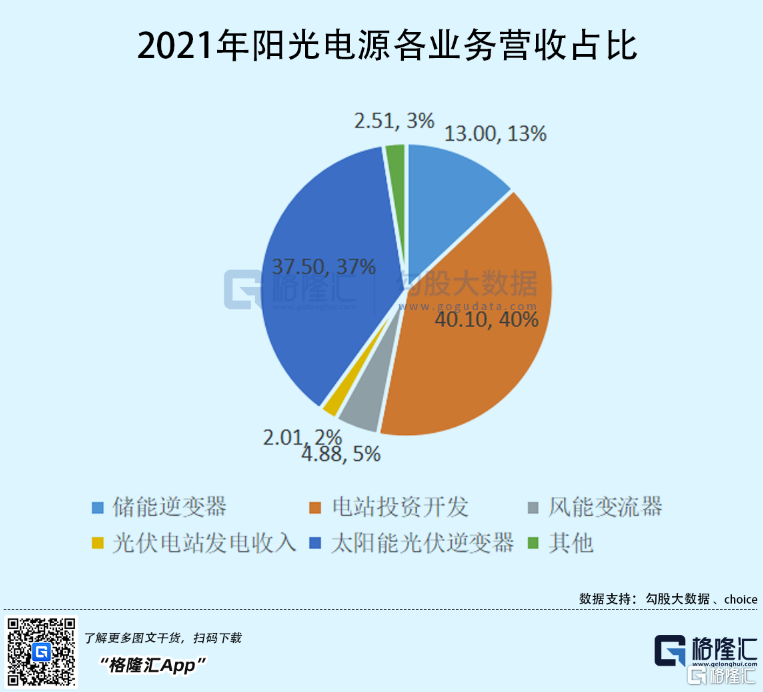

將陽光電源具體業務拆分來看,2021年,公司的電站及投資業務實現營收96.79億元,同比增長17.65%。這一項業務佔公司總營收比例最高,達到40.1%。

根據陽光電源董事長在業績解讀電話會議上發言,陽光電源去年在電站及投資業務上遇到了不小的阻力。

國外方面,受疫情影響,陽光電源在越南的項目在10月份並沒有併網,執行了新電價導致計提。禍不單行,緬甸項目又因為政變而取消,以至產生了一些費用,但卻無法獲得預期收益。國內方面,光伏裝機需求一定程度上受硅料價格上漲抑制下游裝機需求,組件等原材料價格上升又在壓縮利潤空間。

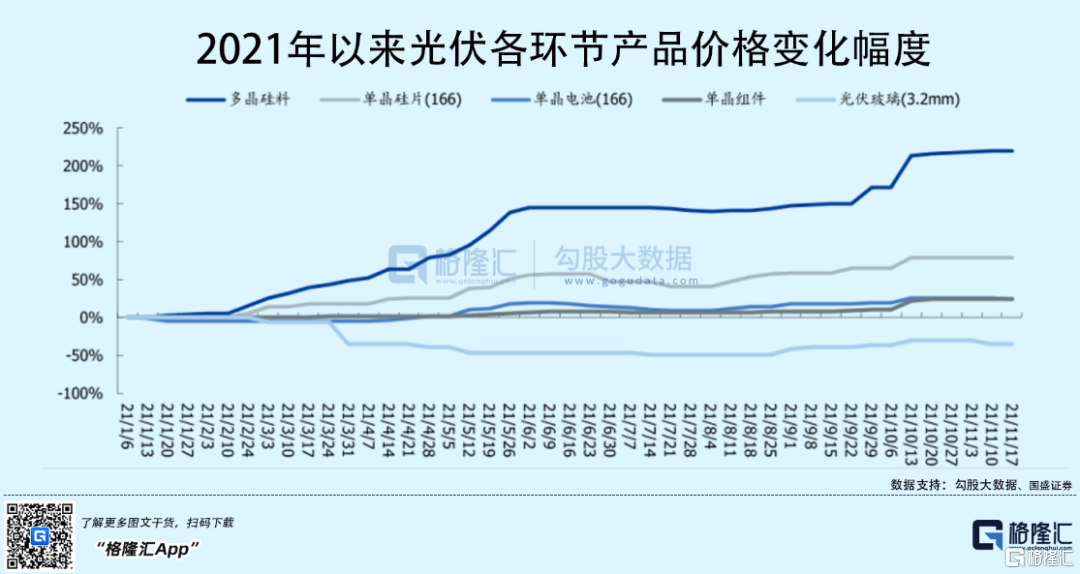

2021年,光伏賽道的高景氣,吸引不少新舊玩家擴充產能。中游硅片環節因為擴充產能時間最短,同時在產業鏈上利潤較高,成為各路企業內卷擴張最為激烈的集中營。而上游硅料企業,卻因為產能週期上的天然限制,無法跟上下游硅片爆發式增長的需求,出現了硅料價格飆漲的現象,並將漲價壓力層層傳導至下游。

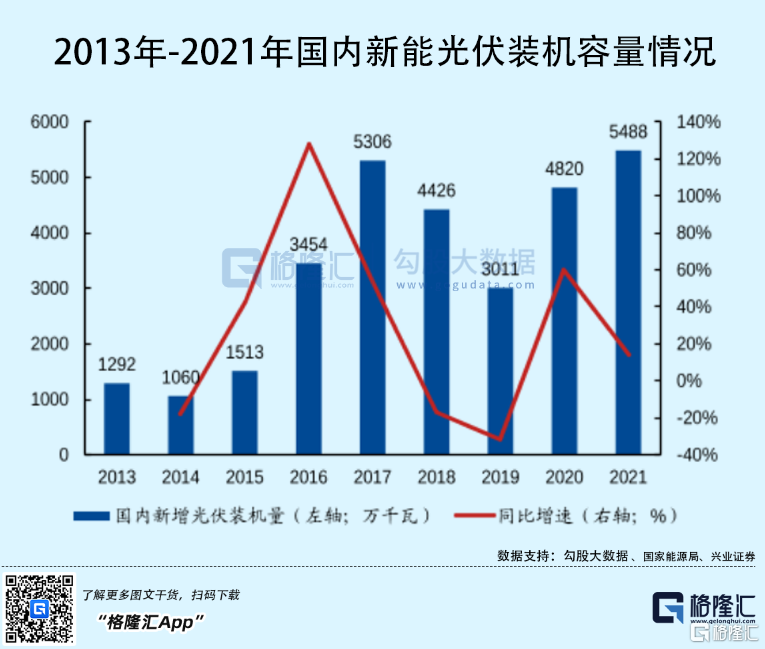

因國內平價上網後,光伏電站對於裝機成本較為敏感,層層傳導的漲價壓力下,下游光伏的裝機需求較為萎靡,進而影響電站投資。

陽光電源光伏電站投資開發業務實現微利,毛利率為11.91%,較上年增加2.42個百分點。細分來看,Q1至Q4毛利率分別為5%、16.6%、18.5%與4.8%,陽光電源在這一業務上Q4的毛利率出現了嚴重的下滑。縱使12月國內出現光伏裝機搶裝潮,在較高的組件價格下,公司的毛利率還是承壓嚴重。

同樣在供應端與需求端雙重承壓的,還有陽光電源的光伏逆變器業務。該項業務約佔公司總營收的37.5%。

去年,公司這一業務實現營收90.51億元,同比增長20.44%。光伏逆變器出貨量約為47GW,同比增長34.29%。其中國內18GW,同比增長38.49%;國外29GW,同比增長約31.82%。相比之下,2020年,陽光電源的逆變器的國內外出貨量增速分別為66%與144%,出貨量增速大幅下滑。

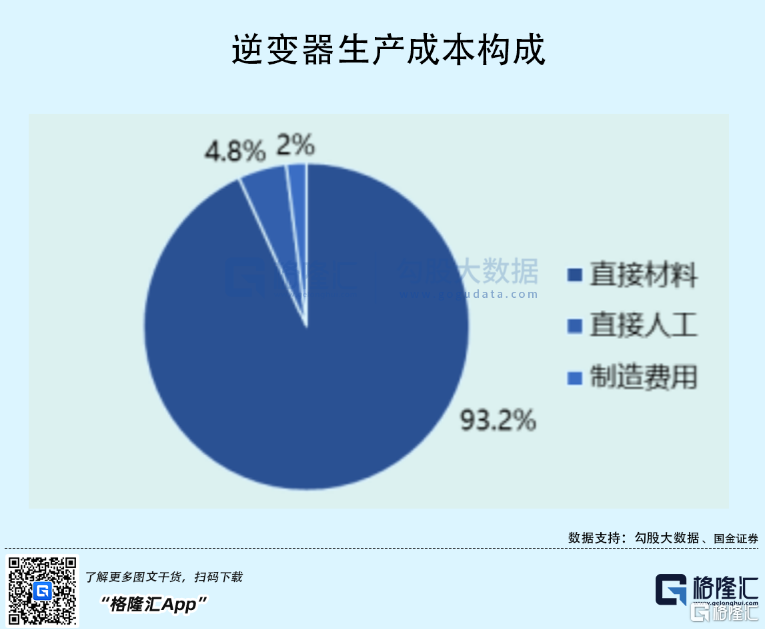

這一業務的毛利率則較上年同期下滑1.23個百分點至33.8%。逆變器生產成本中原材料佔比可以高達93%以上,其中,IGBT約佔整個光伏逆變器成本的20%至30%。

因為IGBT主要供應商為英飛凌等國外廠商,疫情下海外供應鏈受阻,導致芯片廠商的交貨週期從正常情況下3至6個月延長至6至12月,IGBT供應十分緊張,也就導致陽光電源的成本端壓力上升。

儲能業務方面,因為主要面向海外,受疫情影響,陽光電源因出現交付延遲現象而被罰款,導致增收不增利。加之營收佔比相對上述兩項業務較小,縱使這一業務去年營收增速達到168%,依然無濟於事。

值得一提的是,2021年陽光電源的歸母淨利潤下滑嚴重,與公司三費大幅支出緊密相關,尤其是銷售費用。2021年陽光電源的銷售費用達到15.83億元,同比大增62.58%,銷售費用率為6.56%,同比增加1.51個百分點。管理費用達到4.91億元,同比增長23.97%。

對此,陽光電源表示,一方面公司是加大了全球的營銷佈局、渠道佈局,人員也有增加;另一方面則是加大了電站的管控力度,將此前放入成本中的前期開發費用,現在放在銷售費用中。

按陽光電源的説法,加大營銷費用,是為了拓寬市場,但從光伏逆變器的營收與出貨量增速來看,與高達62.58%的銷售費用增速,顯然難以匹配。不能否認的是,陽光電源當下面臨的競爭,可能比想象中更激烈。

今日,陽光電源暴跌,除了業績暴雷,基本面受損,還有一個因素,值得警惕。作為光伏逆變器龍頭,陽光電源是不少公募基金的心頭好。截至今年一季度末,已披露的持倉基金便達到13家。而去年共有1137只大小基金持有陽光電源,其中公募基金超過110家,合計持股數量超過3.14億股,總市值高達457.84億元,佔流通股比例達到28.65%。

4月22日,陽光電源將解禁2841.86萬股。解禁日期近在眼前,不少基金都感受到了拋售的壓力,恐慌情緒進一步蔓延。

02

接下來怎麼看?

首先,關鍵還是要看未來的需求預期變化。

電站投資開發和光伏逆變器是陽光電源兩大核心業務,它們同屬光伏行業。但這兩塊業務的增速都有放緩跡象。當前國際市場環境下,它們的增速能維持目前趨勢或者比之高一點已經難能可貴了,不大可能高出太多。

綜合參考券商的觀點分析,光伏產業今年及明年的裝機量增長預期其實也並沒有太驚豔,跟之前的差不多。

儲能業務儲能業務現在增長還很快,去年增長了3倍,這一塊的未來市場空間是很大的,機構普遍預期未來都能有翻倍式增長,這也是此前資金瘋狂押注儲能業務的原因。但這部分業務目前體量也相對很較小,毛利也不算高,所以儘管未來預期不錯,但真正“扛大樑”還需要時間去成長,以前是市場行情和市場資金面樂觀可以給多高估值,但現在大環境變差,這部分估值也是要回來的。

另外,成本端問題也很重要,比如材料價格。根據陽光電源財報披露,其光伏行業的原材料佔該部分業務成本比重8成多,比上年大漲了31.75%。目前供應鏈繼續緊張、雖然材料價格漲勢大概率可能會逐步高位回落,但整體還是會比以往的要高出不少,維持高位的持續性很強。

目前大跌之後的陽光電源PE估值依然有66倍,從PEG估值法看,對比它的增速,實際並不算便宜。但作為光伏逆變器茅,它的未來增長確定性是有,甚至增速不會比茅台的低。如果以茅台的業績增速和估值水平作參考錨,那麼陽光電源目前的估值也是對應了其未來兩到三年的業績增速,也算合理。(至於光伏行業及陽光電源未來估值具體應該怎麼看,這裏限於篇幅不做細述,此前格隆匯研究已經對此有深入研究,有興趣的可以在文末添加格隆匯助理諮詢)

説人話就是,陽光電源的估值水平不算高估但不遠不算低估,關鍵在於市場情緒和資金面的長短期考慮,未來一段時間,它的走勢依據不是看自身業績而是要看市場面。

03

尾聲

值得注意的是,在陽光電源透露的原因解釋中,海外業務影響被重點提出,不僅是被了罰款,還有海外儲能業務受影響、越南項目和緬甸項目也受到了一些阻礙。

其實不僅是陽光電源,光伏產業其他巨頭也多少面臨一些類似問題,比如之前隆基被美國調查限制,參考(光伏產業的一個潛在風險),以及現在海外地緣政治局勢及疫情衝擊,都增加了不少的不確定性。

在之前的估值上漲週期市場已經對海外業務有預期,目前我們不知道海外風險因素到底還會向哪種程度演變,但如果發生變化,大概率是往差的方向去。這多少會影響未來的估值,至於影響多大,程度因公司而定。

陽光電源目前超3成的業務及近半利潤貢獻均來自海外,算是已經比較大了。

説回來,光伏產業股在過去兩年的資本熱潮下市值增長已經很明顯的是普遍在透支未來3到5年的業績預期,所以之前早已打太滿,現在形勢轉下,肯定是要殺一部分預期的,誰也逃不掉。

More Content