這周申購新股已吿一段落。

本週,最後3只新股已於今日開啟申購,分別是永泰運、嘉環科技、德龍激光,以發行定價30.46元/股、14.53元/股、30.18元/股依次登陸深市主板、滬市主板、科創板。

考慮到近期,科創板已有多隻新股上市慘遭拋棄,為新股破發的重災區,今日上市的峯岹科技(688279.SH)收跌19.27%至66.20元/股,對於即將上市的德龍激光是否破發的問題備受投資者關注,接下來,筆者將從基本面、行業空間、估值等方面分析其破發的概率。

核心零部件依賴進口

德龍激光的前身德龍有限成立於2005年3月,是由澳大利亞籍自然人ZHAO YUXING、來德電子與天龍投資共同出資設立。

經過一系列增資活動,德龍激光股東名單不斷擴容。IPO前夕,ZHAO YUXING持有公司30.63%的股份,為公司控股股東、實際控制人。除此之外,其他直接持有公司5%以上股份的主要股東包括北京沃衍、天龍重工、中煤設備、德展投資。

自成立以來,德龍激光專注於激光精細微加工領域,其主營業務為精密激光加工設備及激光器的研發、生產、銷售,併為客户提供激光設備租賃和激光加工服務。

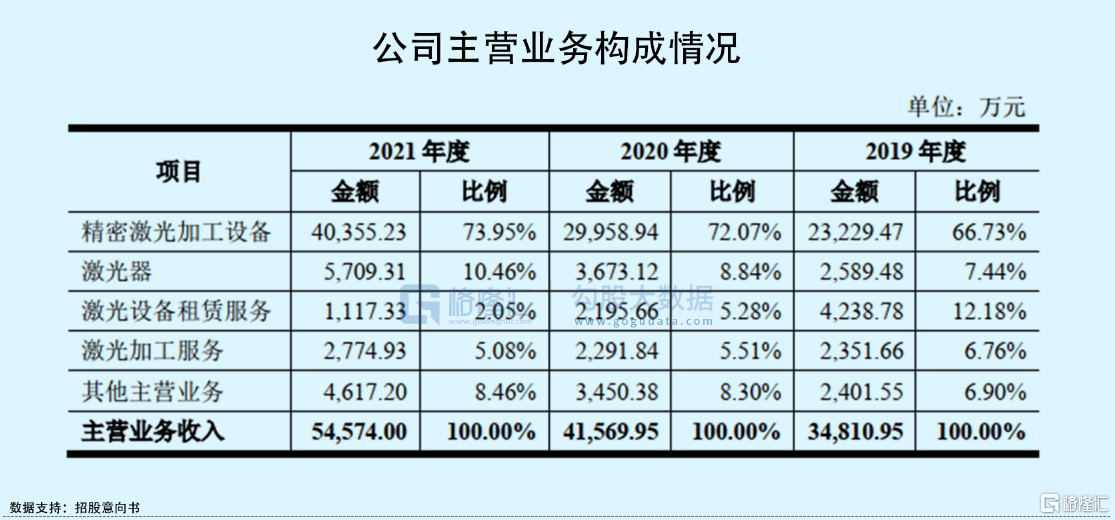

目前,精密激光加工設備的銷售收入佔據絕對大頭,收入佔比超過7成;其次是激光器,收入佔比約10%;其餘的激光設備租賃和激光加工服務等各業務佔比不足10%。

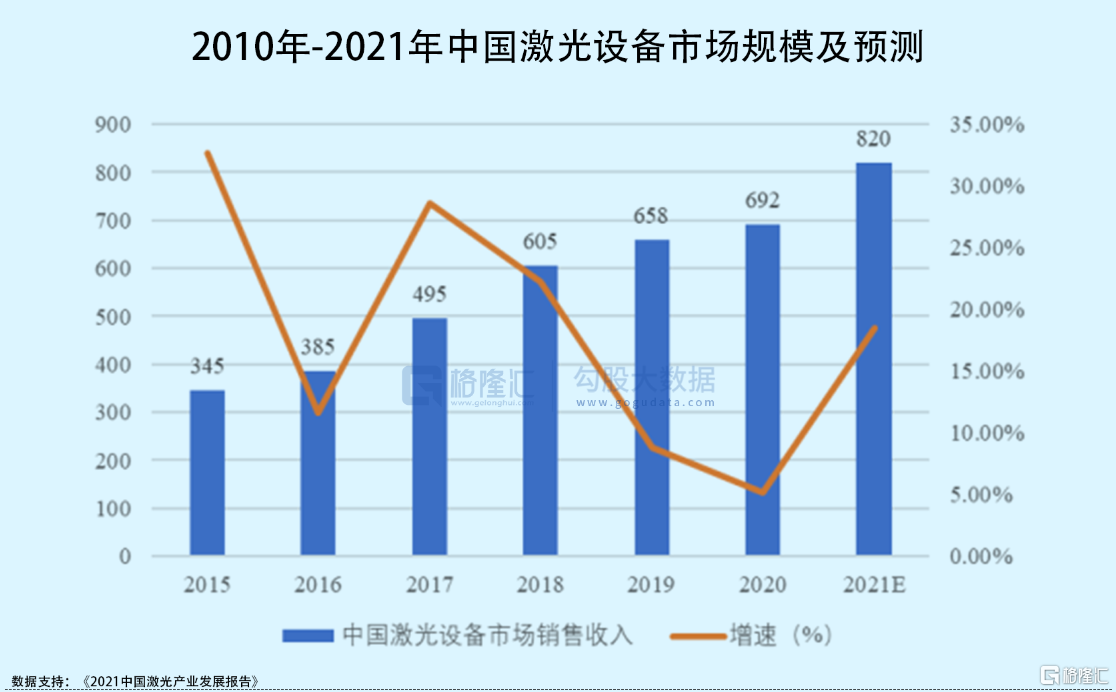

激光加工設備是實現激光加工的工具,譬如激光切割設備、激光刻蝕設備、激光打標設備等等,近年來激光加工設備開始從航空航天、機械製造、動力能源等傳統加工領域逐步滲透到顯示面板、消費電子、集成電路等精細微製造領域。

得益於此,中國激光設備市場的銷售規模持續增長,由2015年的345億元增長至2020年的692億元,年複合增長率為14.94%,預計到2021年市場規模將進一步增長至820億元左右。

經過多年的發展,德龍激光在激光精細微加工領域取得一定成績。在半導體領域,公司進入了華為海思、中芯國際、長電科技、華潤微等國內知名半導體設計及製造企業,CINNO Research統計,2020年中國大陸泛半導體激光設備銷售額排名,德龍激光排名第三,銷售額佔比為15%,僅次於日本DISCO公司和大族激光。而在顯示領域,德龍激光在國內主要面板廠的激光切割類設備的銷量佔比為12%,亦是排名第三,僅次於韓國LIS公司和大族激光。

而在激光器領域,2020年,德龍激光納秒紫外激光器的出貨量為683台,市場佔有率3.25%,皮飛秒超快激光器出貨量為235台,市場佔有率11.19%。

一定程度上,德龍激光在國內激光設備細分市場佔據優勢地位。

不過,與國內激光龍頭大族激光相比,德龍激光在上游核心部件方面較為薄弱。大族激光在上游核心部件領域具有自主研發能力,可供應打標鏡頭、精密焊接鏡頭、擴束鏡、聚焦鏡、內雕鏡頭等核心器件,降低生產成本的同時,也擺脱被國外供應鏈的“卡脖子”的風險。

而德龍激光的核心部件雖有自產也有外採,但在部件核心原材料的採購還是高度依賴歐美廠商,像掃描振鏡、場鏡、高倍率聚焦鏡和運動控制卡等零部件。可以看到,公司前五大供應商名單中,不乏美國恩耐激光、相干公司、阿帕奇,德國TRUMPF、SCANLAB等身影。

此前,美國加大對中國科技產業的管制,對華出口管制範圍擴大到半導體制造及激光等相關領域,若中美貿易摩擦進一步升級,德龍激光的供應商或因此出現斷供的情況,對於公司而言,其供應鏈將受到制約,一定程度上影響公司的經營生產。

定製化生產的弊端

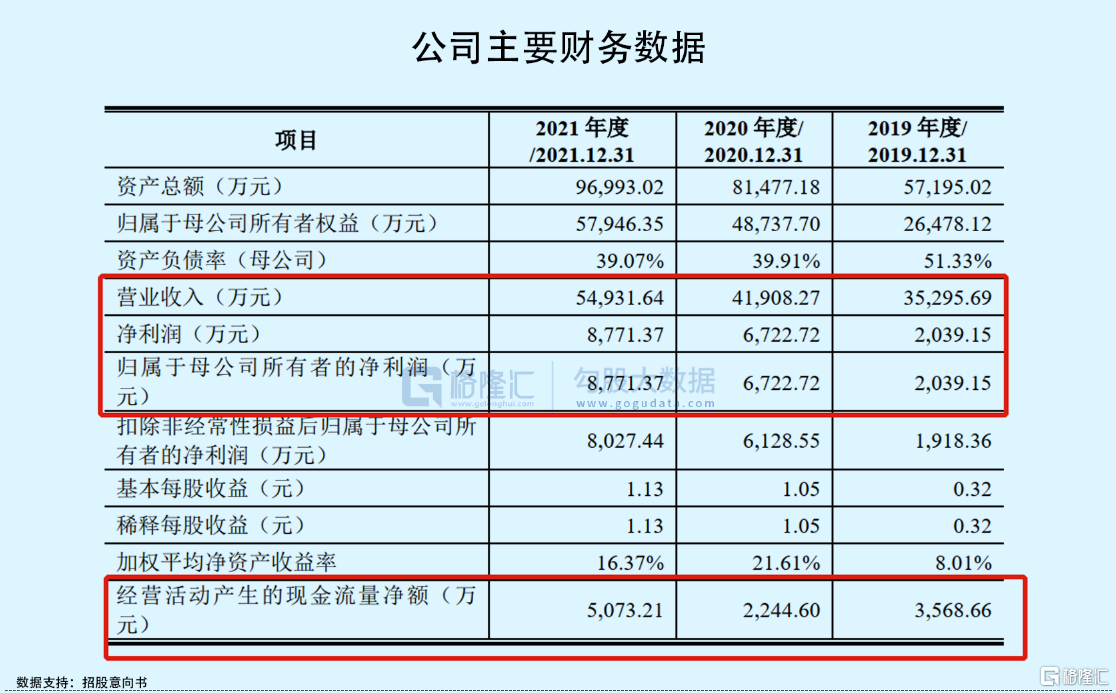

隨着下游需求增長,德龍激光近年來收入規模持續上升。2019年-2021年,公司實現營業收入由3.53億元增長至5.49億元,年複合增長率為24.58%;相對應的歸母淨利潤由2039.15萬元提升至8771.37萬元。

收入增長的背後,是其相關產品銷量增長。可以看到,2019年-2021年,德龍激光的精密激光加工設備的銷量分別為170台、256台、376台;激光器的銷量分別547台、922台、1257台,呈現增長態勢。

在此期間,精密激光加工設備和激光器的銷售單價並未有明顯的增長,甚至多數產品的銷售單價呈現波動向下的趨勢。

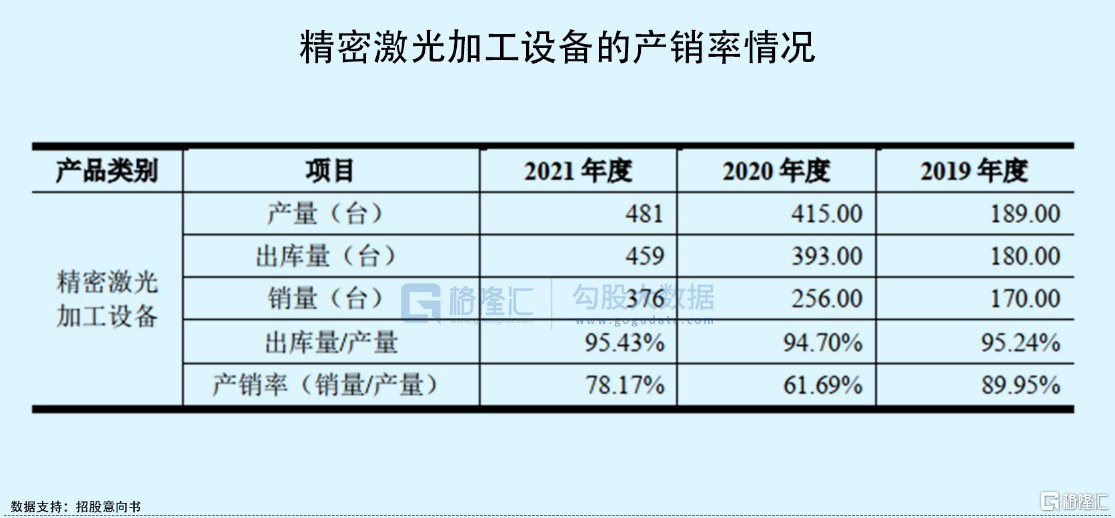

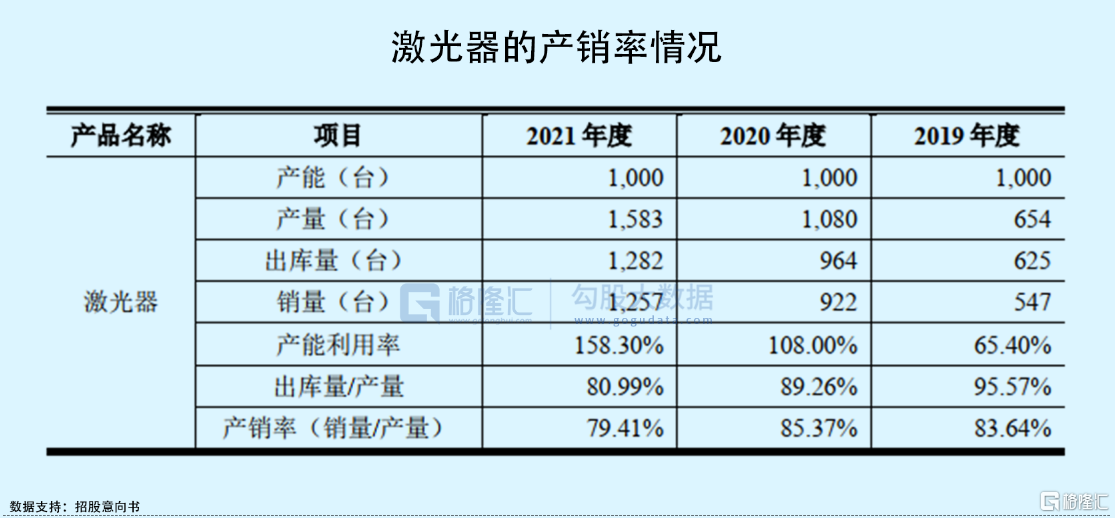

事實上,德龍激光未來收入增長空間並不樂觀,從產品銷售情況來看,公司相關產品尚未形成規模量產,儘管產能利用率一直處於滿產狀態,但其產銷率卻持續下滑,精密激光加工設備的產銷率由2019年的89.95%下降至78.17%,激光器的產銷率由83.64%下降到79.41%。

加上產品銷售單價波動向下的態勢,一定程度上反映出德龍激光產品並不暢銷,且開拓市場難度較高。從銷售費用率對比情況,也可為之佐證。

2019年-2021年,德龍激光的銷售費用率一直高於同行業可比公司,且呈現逐年上升的態勢,達到14.02%,此時行業的平均值僅7.36%。對此,公司亦坦言其產品定製化程度較高,以致於在開拓市場時花費大量時間與客户確定激光加工設備技術參數,售後也需快速響應客户需求,導致銷售費用率較高。

與此同時,德龍激光的存貨規模一直處於高位,且每年也有大額的存貨跌價損失及計提存貨跌價準備。報吿期內,其存貨賬面價值一直佔流動資產總額的比重超過40%,對應的存貨跌價損失分別為1025.23萬元、971.98萬元和994.33萬元。這也使得公司存貨週轉率遠低於同行業可比公司均值。

總體來説,德龍激光近年來受益於下游需求增長,收入及利潤呈現良好增長態勢,但由於定製化產品模式使其無法規模化生產,且開拓市場難度較大,進而導致其銷售費用率高、存貨滯銷等一系列問題,若未來不能重視這些問題,其利潤空間或將被擠壓。

小結

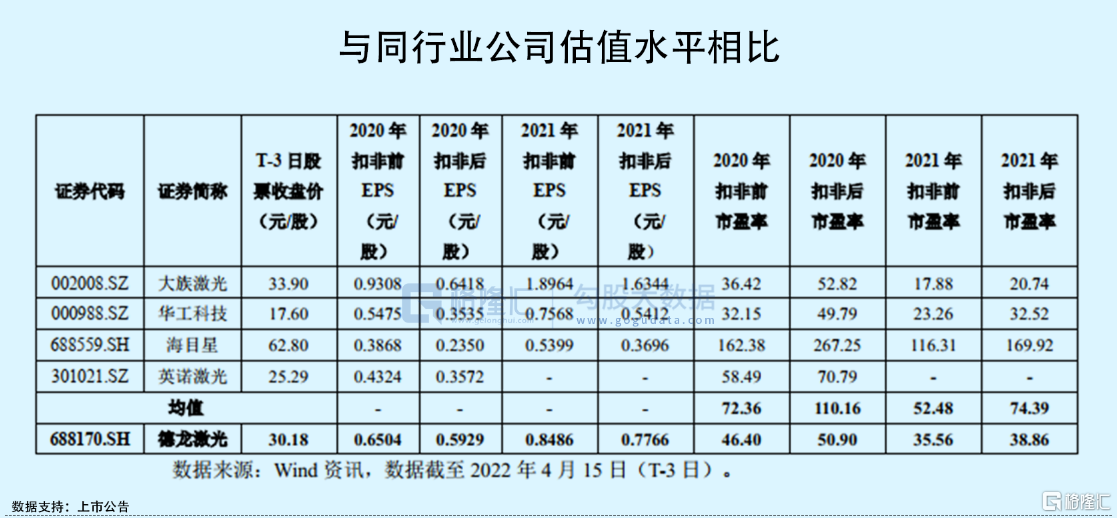

此次上市,德龍激光發行價格為30.18元/股,以發行股數推算,公司發行市值約31.19億元,在激光設備領域的市值並不算大,龍頭大族激光市值超過300億元。而從發行市盈率來看,公司市盈率在38.86倍,高於大族激光對應的PE 20.74倍,低於同為科創板上市的海目星PE 169.92倍。

從估值水平來看,公司發行市盈率略高,考慮到最近科創板下殺估值,且市場情緒較差,公司上市之後存在破發風險。

More Content