本文來自格隆匯專欄:長橋海豚投研,作者:長橋海豚君

2022年4月19日晚,陽光電源(300274.SZ)公佈了驚嚇市場的2021年年報及一季報,要點如下:

1、業績慘兮兮,高預期下的壓力山大。2021年年報收入和利潤端雙雙不及預期,尤其四季度歸母淨利潤處於盈虧平衡的邊緣,剔除約3億元的投資淨收益後實則虧損。一季度往往是給全年定調的季度,但在市場高預期下,2022年要完成市場預期挑戰不小,面臨預期下調的壓力。

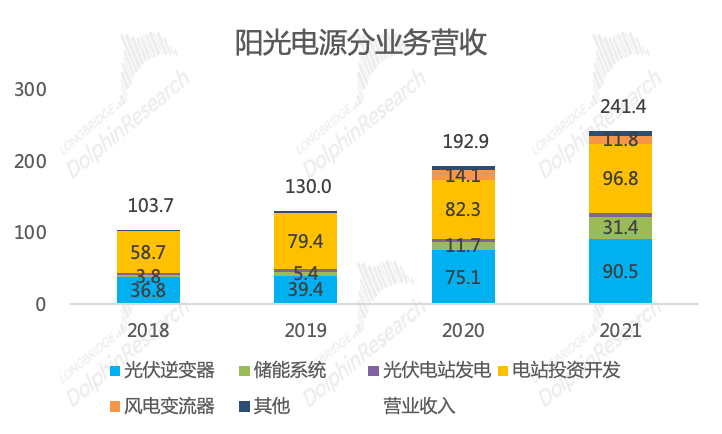

2、分業務來看收入情況,光伏逆變器和電站投資開發兩大業務支柱均表現平平,儲能業務成最靚的仔。光伏逆變器出貨量信息披露相對領先,全球市佔率從2020年27%提升至30%以上,出貨表現不錯,但收入的表現不及預期,量價拆分角度看主要在於出貨均價下降幅度過大,海豚君計算光伏逆變器單GW的出貨價格低於2億元;風電變流器出貨量同比下滑主要因為2021年陸風補貼取消而跟隨行業調整;儲能業務成增速最亮眼的細分業務,2021年出貨同比增275%,營收佔比首次超10%,躋身公司重要業務。電站投資開發是公司收入支柱,但2021年四季度海外部分項目出現暫停、延遲併網等問題。

3、毛利率繼續下滑,四季度滑入深坑。2017年以來公司毛利率就呈現穩步下滑的趨勢,年度毛利率和季度毛利率雙雙創新低。長橋海豚君推測公司毛利率持續下滑的原因包括出貨均價下滑、行業競爭激烈、儲能等低毛利業務佔比提升、IGBT等原材料成本和運費成本階段性上行。毛利率的下降是我們需要核心關注的風險。四季度毛利率掉入深坑的原因可能系低毛利率的國內市場搶裝、偶發的儲能業務罰金確認在2021年四季度。

4、費用方面有體現出規模效應帶來的費用率下降。逆變器企業的競爭力體現在品牌、渠道和售後維修服務上,與品牌、渠道和售後等直接相關的費用均在銷售費用中體現,因此銷售費用是公司主要的費用項之一,公司目前正在加緊全球市場的開發,強化全球營銷體系,因此銷售費用增加。另外,研發費用也是公司維持領先地位的必需支出項。從年度和季度表現來看,公司並沒有進入費用率跟隨營收規模擴大而降低的階段。

5、增收不增利,四季度歸母淨利潤險些為負。公司2021年全年歸母淨利潤只有16億元,在市佔率提升、營收增長的情況下,盈利能力的下滑導致公司利潤同比下滑,增收不增利,其中四季度盈利能力掉入深坑,剔除2-3億元的投資淨收益對利潤的支撐,公司四季度實則是虧損狀態。

6、2022年高市場預期下,一季度業績表現距離預期還有距離。環比四季度的深坑,公司一季度重回正常水平,四季度業績給投資者帶來的驚嚇似乎得到了一些緩解,但比較一下2022年全年的市場預期,一季度46億元的收入和4億元的歸母淨利潤依舊顯得拿不出手,壓制收入的原因在於部分項目交付的延遲,壓制利潤的原因在成本和銷售費用。展望2022年,面臨較高的市場預期,公司經營壓力不小,面臨預期下調的壓力。

整體觀點:2021年收尾的四季度和2022年開年的一季度,公司業績表現出了入坑和出坑的驚險,成長性和盈利能力雙雙遭遇考驗,不及預期是肯定的,但接下來能否從驚嚇變驚喜,核心在於光伏產業鏈硅料-硅片-電池片-組件的價格跟蹤和價格拐點,硅料產能釋放緩解行業供需錯配的窘境,從而刺激下游裝機需求,公司才能跟隨受益。

對於陽光電源的2021年報和一季報,公司並未披露過業績快報,在此背景下,長橋海豚君核心關注以下問題:

1、實際業績VS市場預期:市場預期公司2021年營收258億元,歸母淨利潤27.7億元,我們關注公司實際業績表現與市場預期的差異,同時關心預期差的來源;

2、分業務表現:陽光電源是一家多元化經營的公司,業務涵蓋“風光儲電氫“五大領域,其中風光儲是當前的主要業務,電控、充電樁、制氫設備等產品是邊角業務。因此我們關注公司光伏逆變器、風電變流器、儲能逆變器的量價變化,及其構成收入支柱的電站投資開發的營收和項目開展情況;

3、毛利率:公司季度毛利率呈現出較大的波動,四季度往往因為低毛利的國內市場搶裝導致毛利率較低,因此我們關心公司逆變器毛利率的波動。同時公司各業務的毛利率差異比較大,產品結構的變化影響公司整體毛利率,因此我們關注公司各個業務板塊的毛利率和整體毛利率變化情況;

4、費用率:公司四大期間費用中,銷售費用是佔比較大且波動性較大的一項,在關注公司整體費用支出對公司盈利的影響的同時,我們核心關注銷售費用率的走勢;

5、一季度情況:與公司年報一起披露的還有公司的一季報,一季報給全年定調,根據一季報的情況,我們可以調整對2022年的業績預期;

帶着以上問題,我們來財報中尋找答案,以下為正文:

一

收入端:儲能業務增速最好,海外業務跑贏大陸

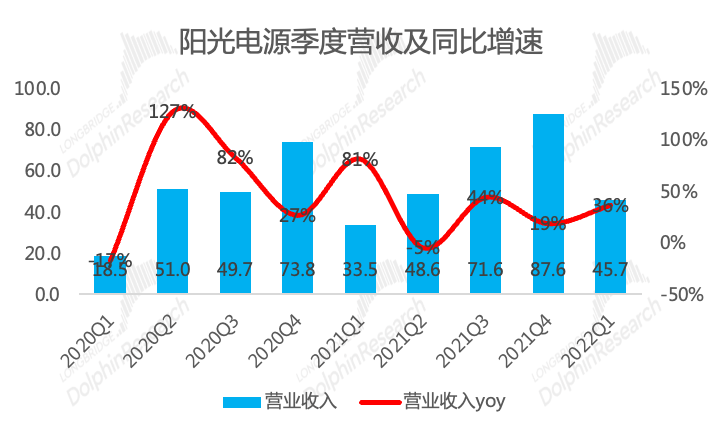

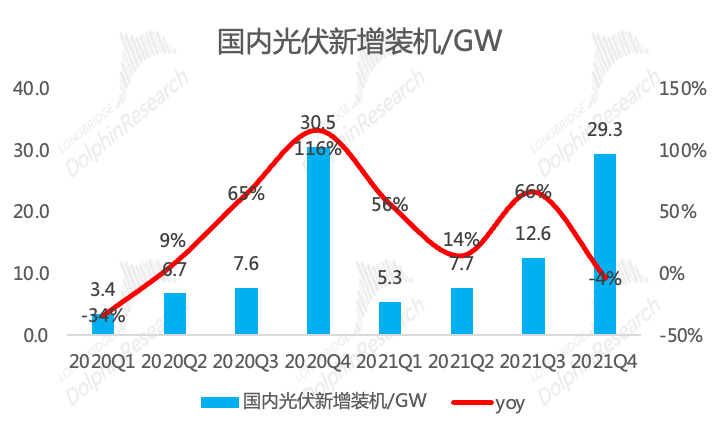

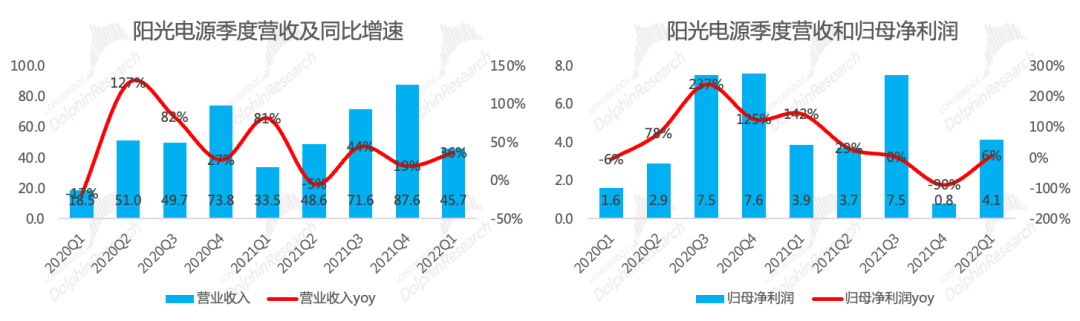

2021年全年公司實現營收241.4億元,同比增25%,低於wind一致預期(258.1億元),業績低於預期的原因在於四季度光伏產業鏈成本高企對下游裝機需求的擾動。四季度是光伏裝機旺季(佔全年裝機的50%左右),產業鏈公司四季度業績對全年業績的貢獻較大,市場預期到了光伏產業鏈成本對裝機需求的抑制以及期望2022年硅料產能釋放後產業鏈價格會下來,產業鏈價格逼近轉折點的時刻,市場預期偏樂觀了。

2021年第四季度公司實現營收87.63億元,同比增19%,國內光伏裝機四季度則同比下滑;

數據來源:公司公吿、長橋海豚投研

數據來源:能源局、長橋海豚投研

2021年光伏產業鏈上下游供需錯配,硅料環節擴產週期長,在下游強勁的裝機需求下,硅料價格大幅上漲並傳導至硅片、電池片、組件等整個產業鏈,而下游電站對成本極其敏感,因此產業鏈漲價導致裝機節奏延遲。

2021年全球光伏新增裝機170GW,創歷史新高,中國市場疲軟,海外需求相對堅挺。中國光伏新增裝機54.88GW,同比增長14%;歐盟新增裝機25.9GW,同比增長近34%;美國預計新增裝機近26.8GW,預期同比增長約40%;印度新增裝機11.89GW,同比增長218%左右。

1.1 從業務結構來看,儲能業務成增速最好的業務,佔比首次超過10%

光伏逆變器和電站投資開發作為兩大營收支柱,業績增速均表現平平,儲能業務則稱為增速表現最好的細分業務。

數據來源:公司公吿、長橋海豚投研

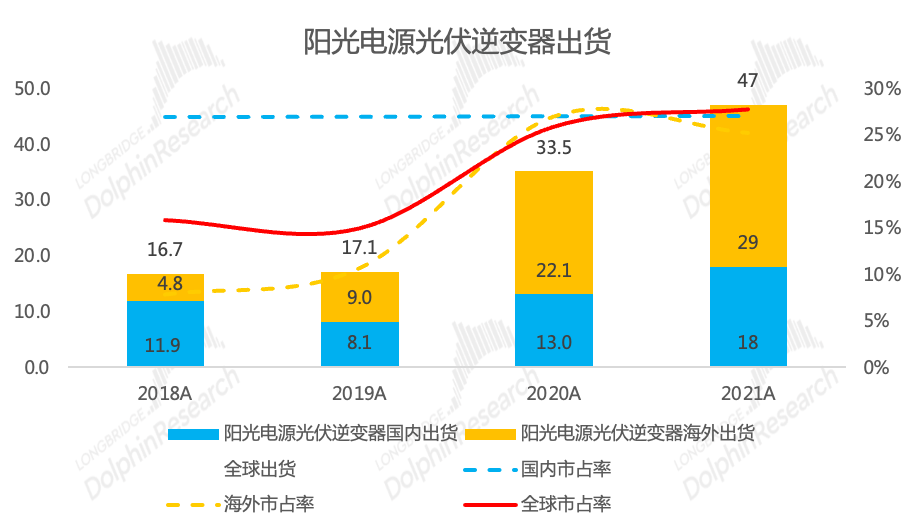

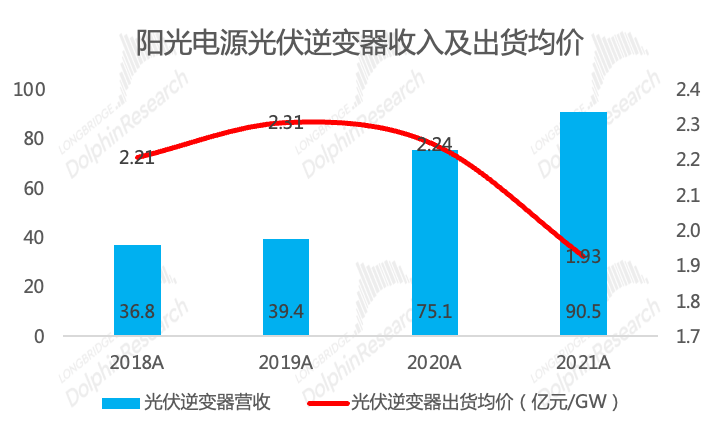

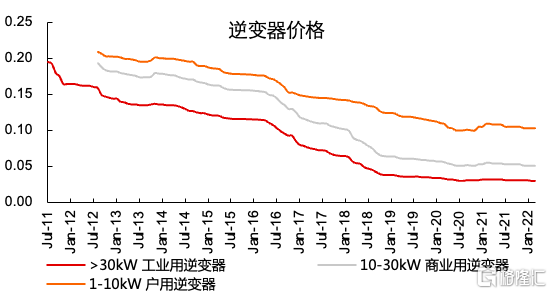

【1】光伏逆變器市佔率提升,價格下降過於明顯。2021年公司光伏逆變器出貨47GW,同比增40%,公司口徑市佔率30%以上,較2020年的27%有明顯提升。光伏逆變器業務營收90.5億元(接近百億營收),同比增20%,計算可得每GW出貨均價首次跌破2億元(為1.93億元/GW),同比兩位數下滑(-14%),雖説逆變器價格下降是常態也是長期趨勢,但公司出貨均價的下滑幅度還是超出了預期。

數據來源:公司公吿、長橋海豚投研

數據來源:公司公吿、長橋海豚投研

數據來源:彭博新能源、券商研報

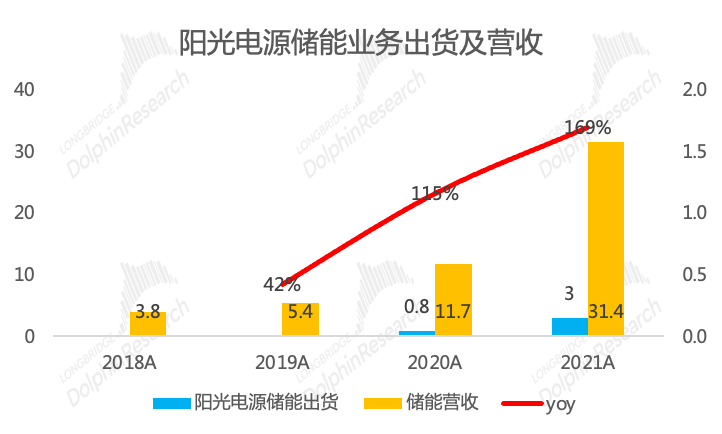

【2】儲能系統:增速表現最好的細分板塊,佔比首超10%

2021年公司儲能系統發貨量實現幾何級增長,當年全球發貨量達3GWh,同比增275%,實現儲能業務營收31.4億元,同比增169%,營收佔比首次超過10%。

數據來源:公司公吿、長橋海豚投研

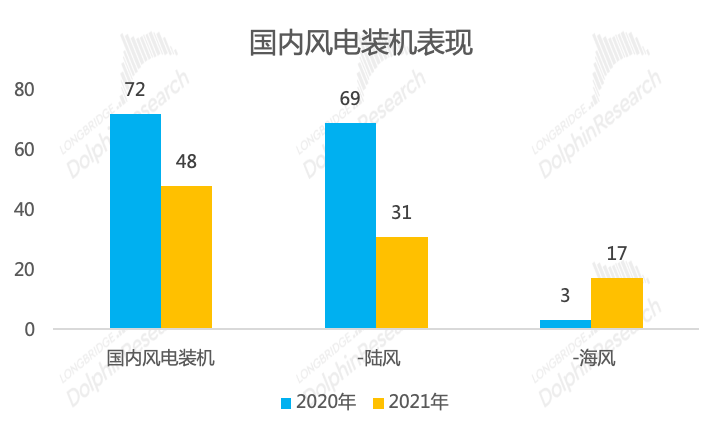

【3】風電變流器:跟隨行業,量價齊跌

2020年是國內陸風搶裝的一年,2021年則是國內海風搶裝的一年,原因系陸風於2021年取消補貼,海風將於2022年取消補貼。由於陸風目前在風電裝機中的比例更大,因此2021年陸風補貼取消的首年,行業整體裝機表現較差。

陽光電源風電變流器2021年出貨15GW,同比下滑6%,出貨量雖然同比下滑,但表現仍舊優於行業。全年風電變流器實現營收11.8億元,同比-17%。

數據來源:國家能源局、長橋海豚投研

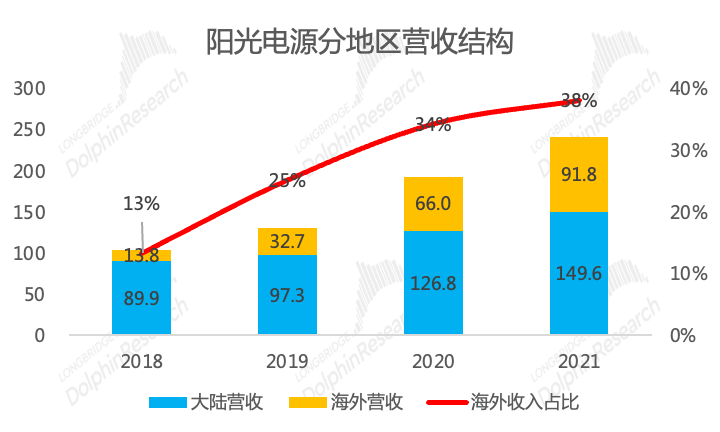

1.2 從地區結構來看,海外市場跑贏大陸市場

2021年公司境外收入92億元,同比增39%,跑贏國內市場,海外在公司營收中的佔比逐年提升,2021年提升至38%;

數據來源:公司公吿、長橋海豚投研

二

毛利率:繼續創歷史新低

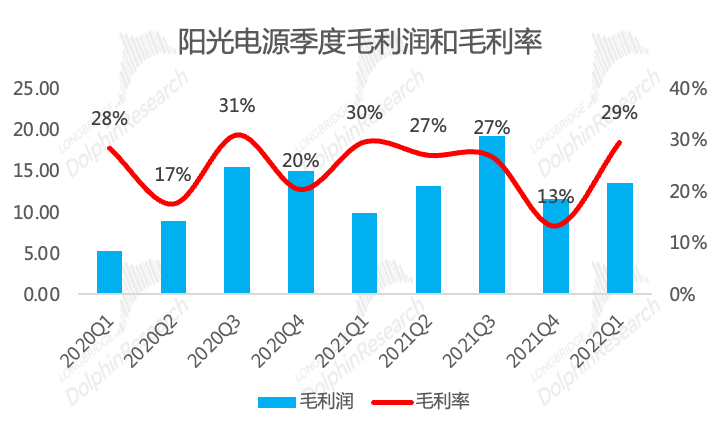

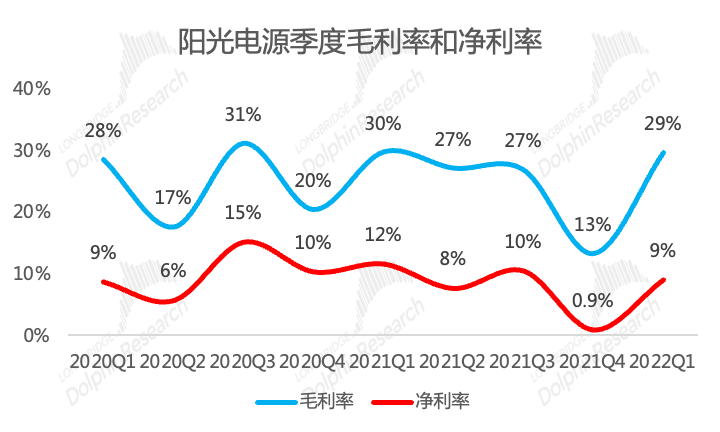

2017年以來,公司年度毛利率呈現持續下滑趨勢,2021年全年毛利率22.3%,同比2020年繼續下滑1pct。其中四季度毛利率僅13%,同樣喜提季度最差毛利率。

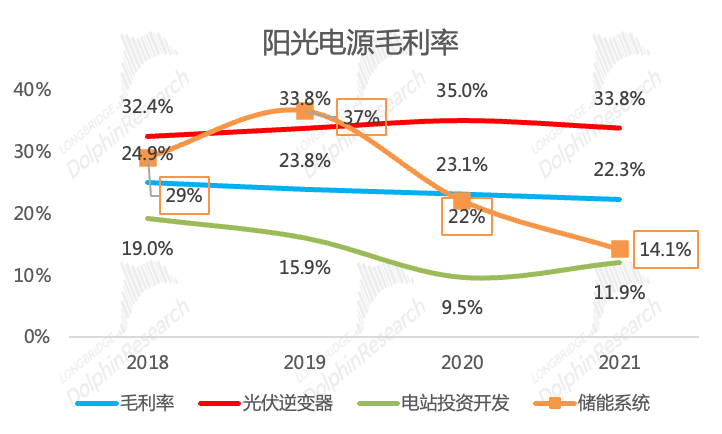

海豚君推測,公司毛利率的下滑的原因可能系:

1)光伏經濟性需要逐年提升,要求光伏系統成本逐年下降,如前圖所述,光伏逆變器的價格也呈現逐年下降的趨勢;

2)國內外光伏市場潛力巨大,吸引諸多競爭者進入,行業競爭激烈,同時技術水平差異和產品差異化程度降低,而目前公司光伏逆變器毛利率仍保持在30%以上這樣的較好水平;

3)業務結構上,高毛利的光伏逆變器營收佔比降低,而低毛利的儲能等業務佔比提升;

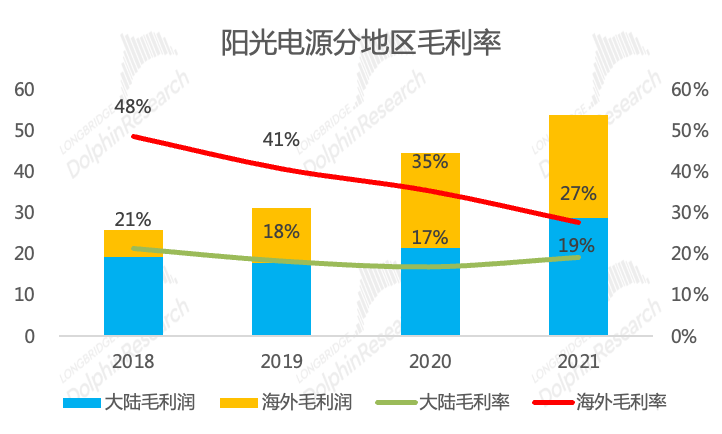

4)階段性原因上,芯片供應短缺、運費上漲等原因可能是階段性拉低毛利率的重要原因。分地區來看,公司海外毛利率下滑同比2020年下滑8個pct,而大陸毛利率雖然絕對水平比較低,但同比2020年提升2pct;

數據來源:公司公吿、長橋海豚投研整理

數據來源:公司公吿、長橋海豚投研整理

數據來源:公司公吿、長橋海豚投研整理

三

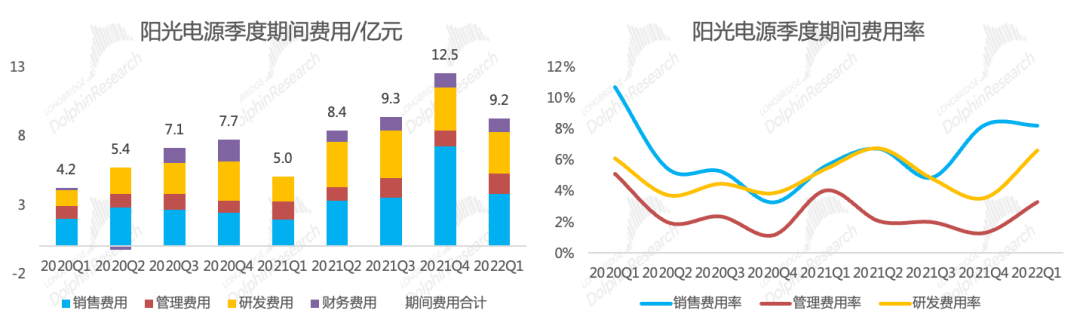

費用率:銷售費用和研發費用是主要費用項

2021年公司四大期間費用合計支出35億元,期間費用率接近15%,處於歷史較高水平,其中第四季度為12.5億元,季度費用首次超過10億元,分項來看,公司費用的主要支出項是銷售費用和研發費用。

銷售費用:光伏逆變器是有品牌效應的產品,尤其是發展分佈式光伏後需要更加下沉的銷售渠道,同時光伏逆變器的售後維修服務比較重,品牌、渠道和售後等直接相關的費用均在銷售費用中體現,因此銷售費用率偏高是常態。

研發費用:光伏逆變器技術迭代不明顯,各企業之間的技術水平差異並不明顯,差異化主要體現在場景和應用上,因此公司研發費用的支出相對平穩;

管理費用和財務費用並不是公司費用的主要項。

數據來源:公司公吿、長橋海豚投研整理

四

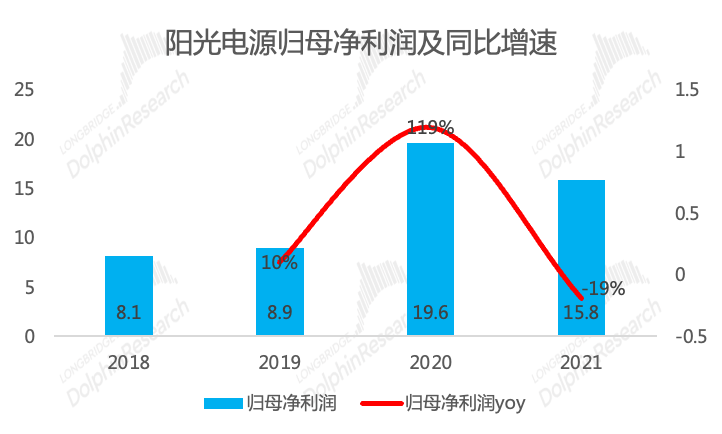

淨利潤:年度淨利不及預期,四季度處於盈虧平衡邊緣

歸母淨利潤:四季度險些虧損。2021年全年公司實現實現歸母淨利潤15.8億元,同比降19%,大幅低於wind一致預期(27.7億元),其中2021年第四季度公司實現實現歸母淨利潤0.8億元,其中還有約3億元的投資淨收益的支撐,否則四季度很可能是虧損的一個季度。

淨利率:2021年全年公司淨利率6.6%,其中四季度淨利率0.9%。2021年全年和四季度盈利差是不爭的事實,而通過海豚君上述收入、成本、費用的分析,公司盈利能力下滑的原因可總結為價格下降和成本上行擠壓毛利率、行業競爭加劇、高毛利的業務佔比降低、罰金等偶發性項目、費用等必要性開支;

數據來源:公司公吿、長橋海豚投研

五

2022年一季報:環比四季度修復,但難以滿足市場高預期

一季度營收和利潤難敵市場高預期:公司同時間發佈了2022年一季度報表,整體來看,公司實現營收46億元,同比增36%,歸母淨利潤4億元,同比6%。市場對公司2022年的營收預期是345億元、歸母淨利潤是40億元,雖然一季度是季節性淡季,對全年業績的貢獻佔比較低,但結合歷史季節性表現來看,市場對公司2022的業績預期還是比較高的。

數據來源:公司公吿、長橋海豚投研

盈利能力重回正常水平,公司一季度實現毛利率29%,淨利率9%,從四季度的深坑中爬出,重新回到正常水平。

數據來源:公司公吿、長橋海豚投研

2022年,光伏產業鏈價格仍然因硅料供應瓶頸而處於高位上漲的狀態,在這種預期下,出貨量表現其實還不錯,根據光伏們調研數據,一季度國內光伏新增裝機約13GW,同時印度市場因4月1日開始對進口光伏組件徵收40%的基本關税,帶來國內光伏出口階段性強需求。

光伏發電系統的成本大項是組件,硅料-硅片-電池片-組件的成本轉頭向下才能刺激下游裝機需求的釋放,而逆變器則可以從中受益,因此公司2022年業績能否實現市場高預期,核心還在於產業鏈價格的拐點。

More Content