本文來自格隆匯專欄:中金研究 作者: 王漢鋒、劉剛、陳南丁

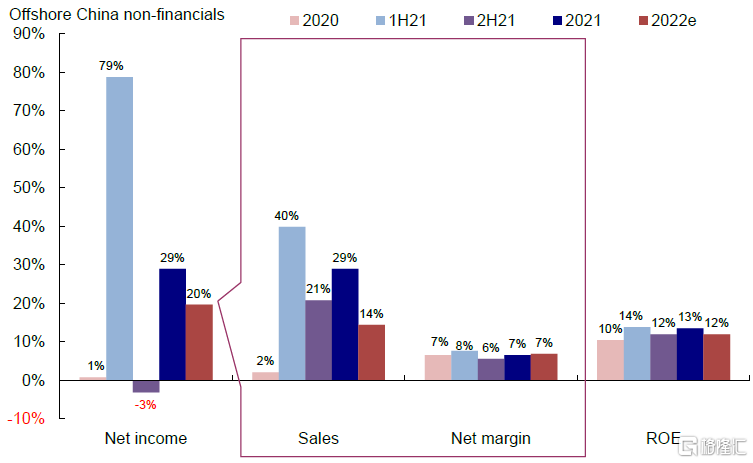

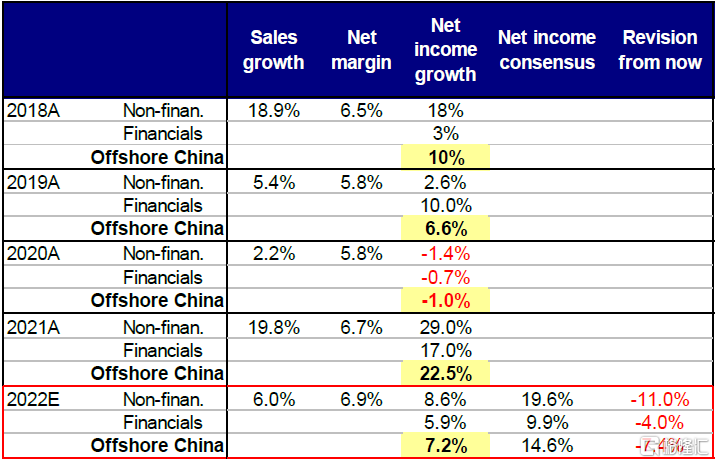

海外中資股市場2021年全年整體盈利同比增長23%,但增長几乎完全集中在上半年(45%)。我們測算下半年整體盈利同比增速大幅放緩至3.8%。其中,金融行業下半年盈利相對更有韌性,同比仍實現10.9%的增長(上半年23%)。相比之下,非金融板塊下半年業績同比下滑3.1%,主要受防禦性板塊盈利同比下降19%拖累。下半年非金融行業盈利下滑主要是由於盈利能力明顯轉差,相反銷售收入依然維持較強韌性。往前看,給定當前依然存在的挑戰和壓力,我們認為企業盈利的修復前景將最終取決於國內穩增長政策的時點和力度。我們預計2022年海外中資股整體盈利有望實現7.2%的增長,其中非金融板塊增長8.6%,金融板塊5.9%。

整體情況:2021年下半年盈利增速明顯放緩,主要受消費、公用事業和地產板塊拖累

海外中資股市場(香港和美國中概股)已基本完成了2021年年報的披露。我們自下而上對440多家海外中資股企業的年度業績進行了彙總,並基於完全可比口徑進行分析。梳理後主要結論如下:

海外中資股市場2021年全年整體實現兩位數盈利增長,但下半年顯著放緩,主要受非金融板塊的拖累。具體來看,2021年全年整體盈利同比增長23%,但增長几乎完全集中在上半年(45%)。進入下半年,經濟增長挑戰逐步增大,需求維持低迷、同時上游成本上升都逐步削弱了企業盈利。我們測算下半年整體盈利同比增速大幅放緩至3.8%。其中,金融行業下半年盈利相對更有韌性,同比仍實現10.9%的增長(上半年23%)。相比之下,非金融板塊下半年業績同比下滑3.1%,主要受防禦性板塊盈利同比下降19%拖累。

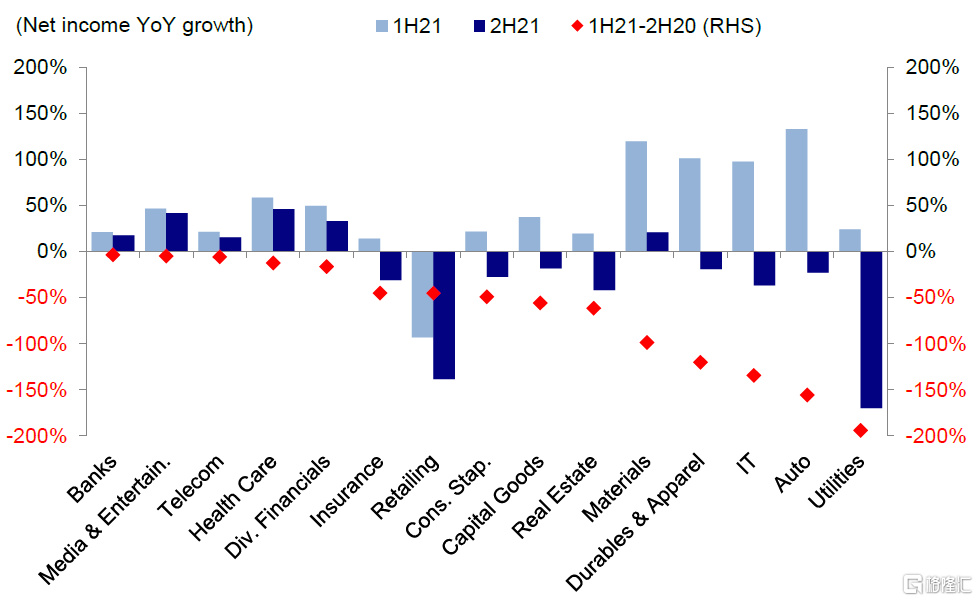

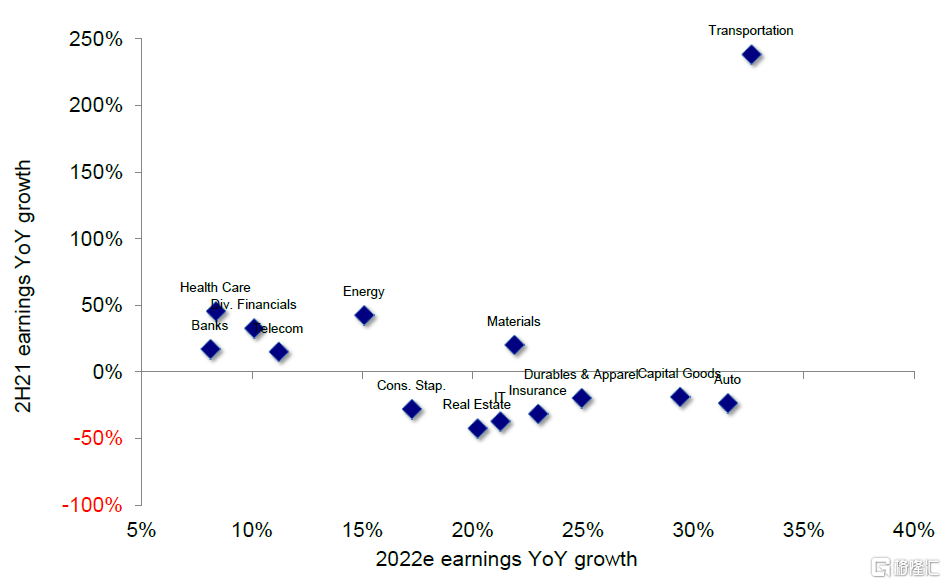

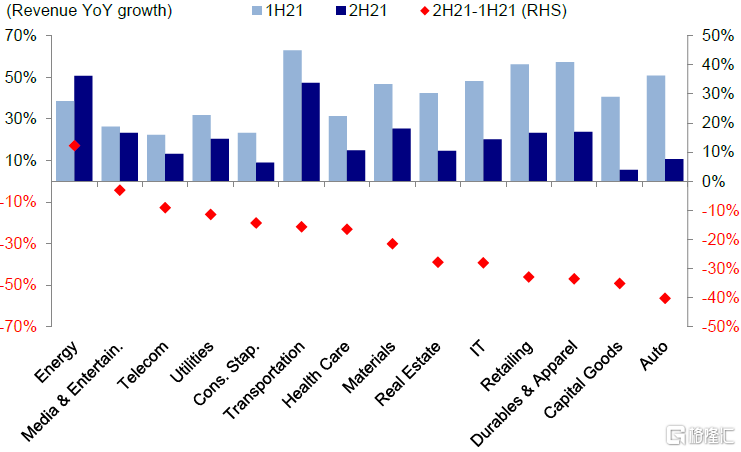

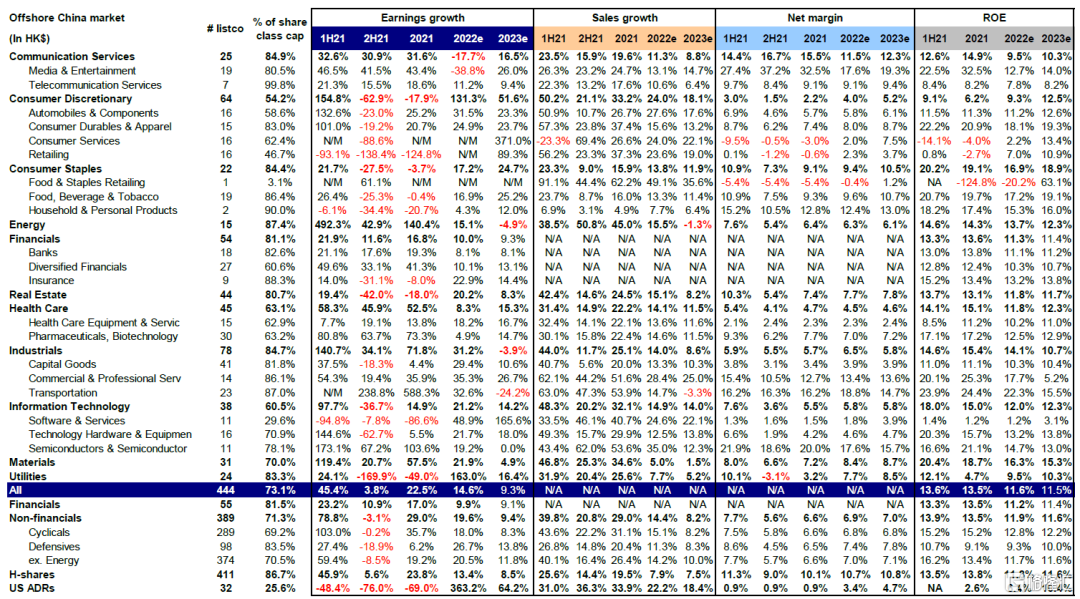

細分板塊方面,上游能源與原材料價格上升提振上游板塊增長,但也削弱了下游盈利能力。具體來看,公用事業、零售(含電商)、地產、信息技術、汽車、耐用消費品、服裝和資本品板塊去年下半年盈利增速轉負,分別為-170% 、-138% 、-42% 、-37% 、-31% 、-23% 、-19%和-18%。需求低迷和成本大幅上升都對中下游行業的盈利造成了擠壓。地產和互聯網等對政策較為敏感的行業盈利增速也出現明顯趨弱。相比之下,受益於能源和原材料價格上漲的能源和原材料板塊下半年盈利維持強勁,儘管受高基數影響其增速分別放緩至43%和21%。此外,在去年底海運運費大幅上升的提振下,交通運輸板塊去年下半年盈利同比強勁增長239%。

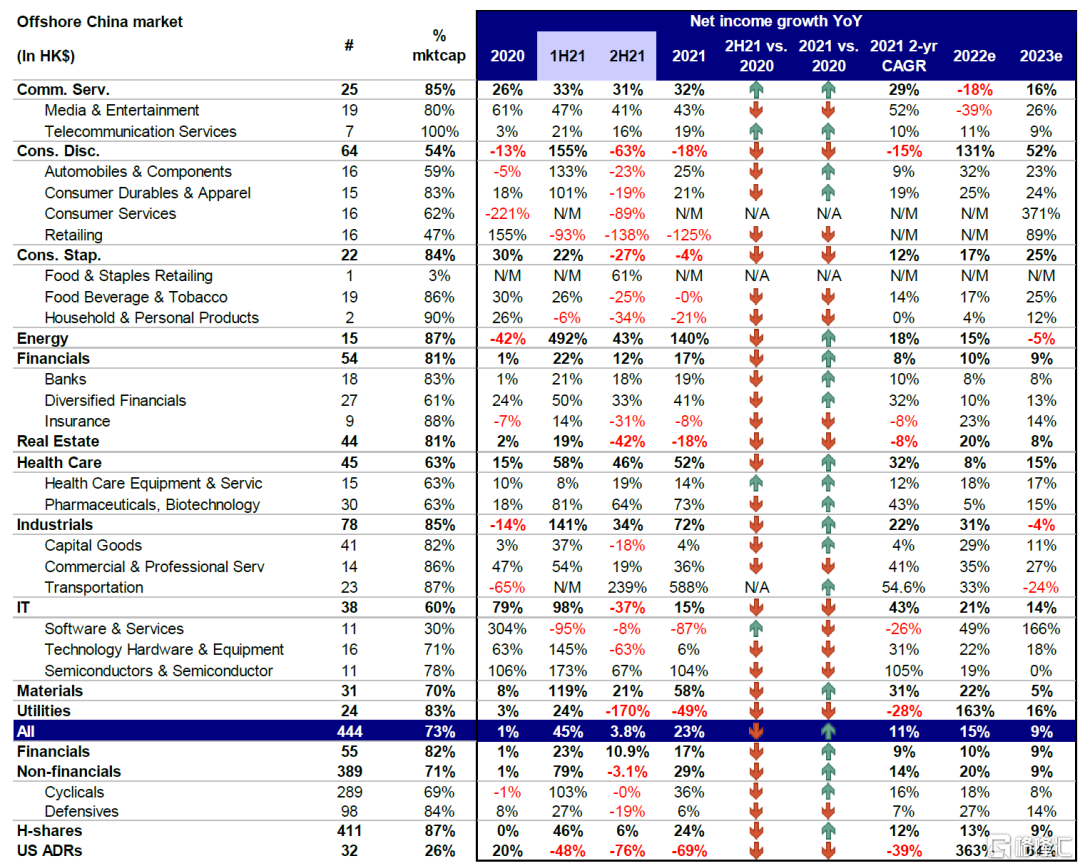

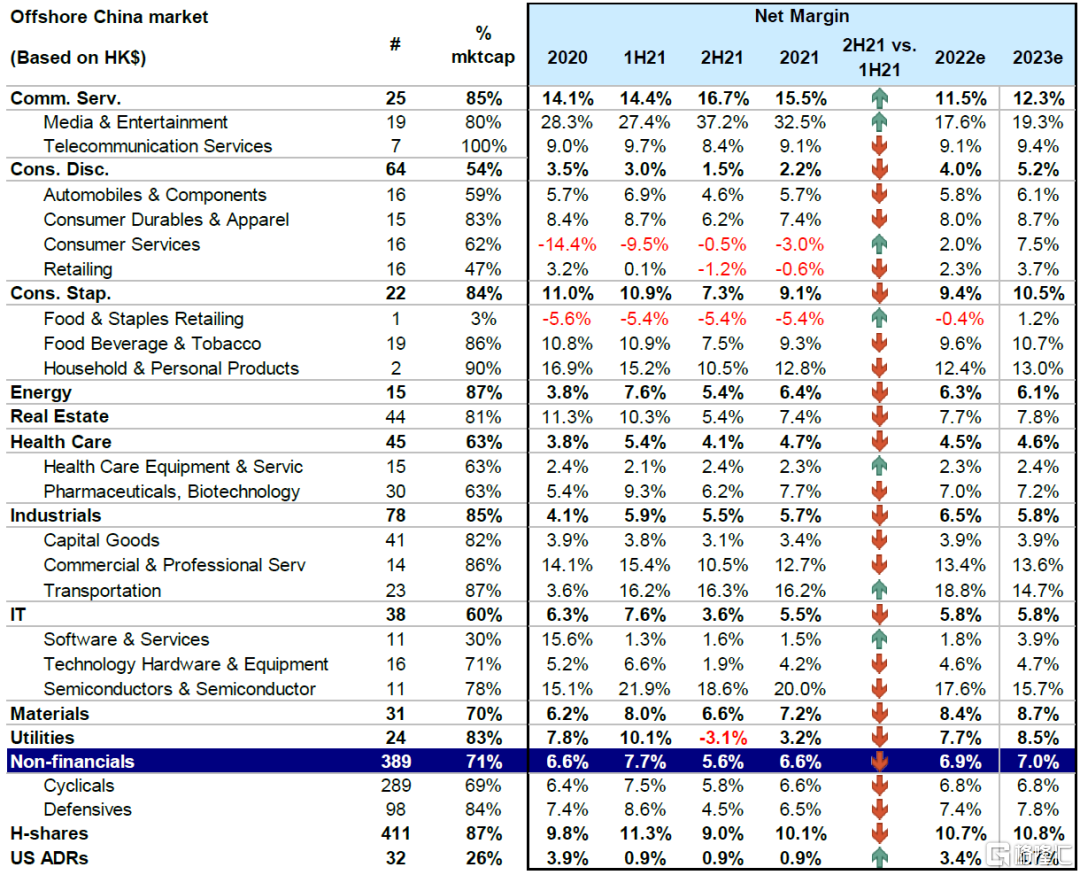

圖表:海外中資股2021年業績整體情況彙總

注:以港元為單位;數據缺失以及財年不在12月結束的公司不包含在上表中;基於彭博一致預期;資料來源:彭博資訊,中金公司研究部

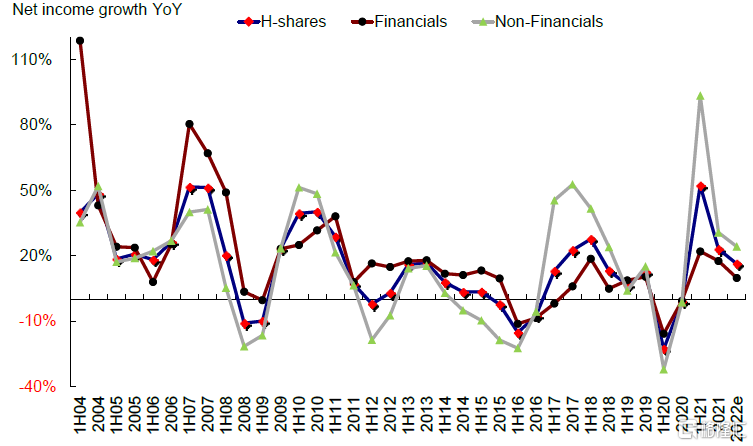

圖表:2021年全年盈利增速放緩

資料來源:彭博資訊、中金公司研究部

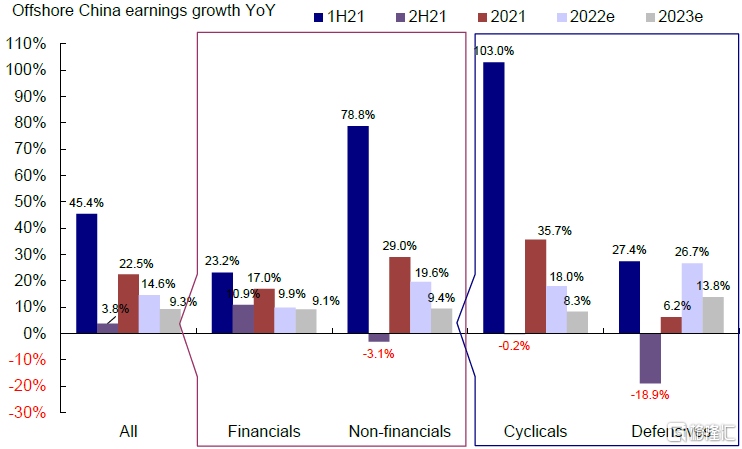

圖表:去年下半年非金融行業盈利增速跌至0%以下

資料來源:彭博資訊、中金公司研究部

圖表:去年下半年幾乎所有板塊盈利增速環比均出現下滑,但下游行業尤為明顯

資料來源:彭博資訊、中金公司研究部

圖表:市場一致盈利預測表明2022年企業盈利有望出現更為普遍的回暖

資料來源:彭博資訊、中金公司研究部

增長動力:盈利能力承壓是去年下半年盈利下滑的主要原因

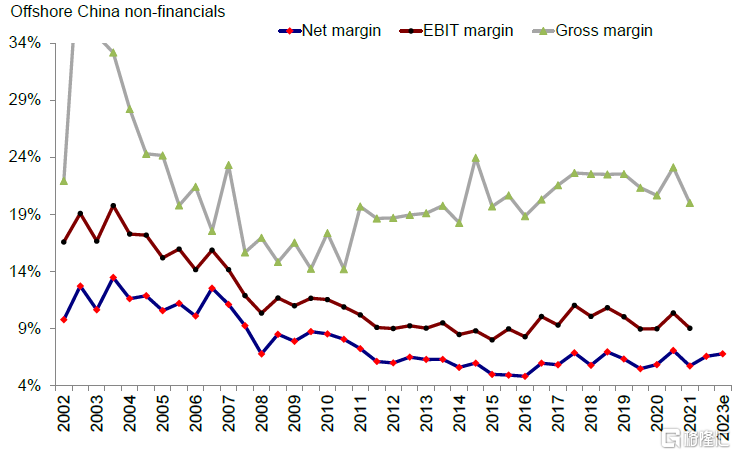

2021年下半年非金融行業盈利下滑主要是由於盈利能力明顯轉差,相反銷售收入依然維持較強韌性。通過對非金融行業盈利進一步分拆後,我們發現雖然收入增速普遍較上半年放緩,但都仍然保持正增長。具體來看,非金融行業去年下半年收入增長20.8%(上半年39.8%),明顯高於長期趨勢。相比之下,淨利潤率從上半年的7.7%大幅下滑2.1個百分點至5.6%。成本抬升、市場競爭、需求疲弱、以及部分下游企業無法有效傳導成本壓力,都最終使得海外中資股非金融板塊2021年下半年毛利率水平甚至低於2020年。

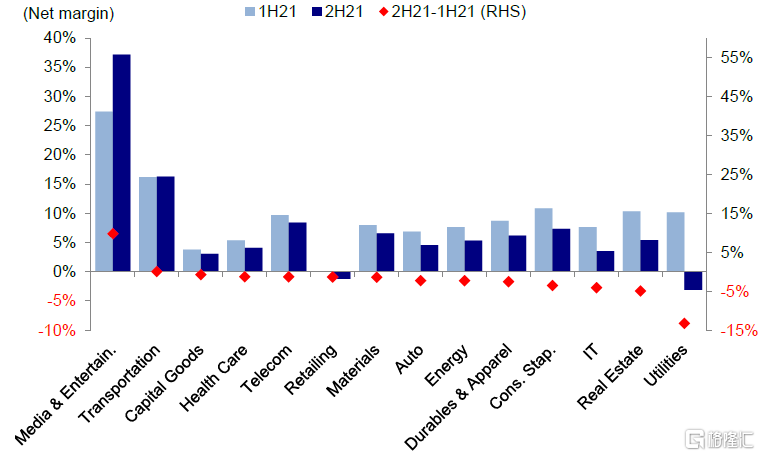

淨利潤率普遍下滑,其中與消費相關且對政策敏感的行業下滑幅度尤為明顯。公用事業、地產、信息技術、日常消費、耐用消費品與服裝板塊淨利潤率降幅最大,環比分別下降13.2、4.9、4.0、3.6和2.5個百分點。可選消費、日常消費和公用事業的淨利潤率均低於2020年水平。所有行業中,僅傳媒娛樂、消費服務、醫療設備、軟件與服務和交通運輸板塊盈利能力出現上升。其中,傳媒娛樂利潤率環比上升9.8個百分點,主要是得益於騰訊出售所持京東股票產生一次性收益。消費服務、醫療設備、軟件與服務和交通運輸板塊淨利潤率分別上升9.0、0.3、0.3和0.1個百分點。

圖表:收入增速和淨利潤率收窄拖累去年下半年盈利增速

資料來源:彭博資訊、中金公司研究部

圖表:雖然去年下半年與上半年相比收入增速環比下滑,但所有板塊均實現收入正增長

資料來源:彭博資訊、中金公司研究部

圖表:盈利能力下滑主要是由於投入成本上升拖累毛利率

資料來源:彭博資訊、中金公司研究部

圖表:去年下半年與上半年相比多數板塊盈利能力出現下滑

資料來源:彭博資訊、中金公司研究部

圖表:2021年下半年海外中資股市場淨利潤率普遍下滑

資料來源:彭博資訊、中金公司研究部

增長質量:利潤率和槓桿導致ROE邊際趨弱;企業對現金流管理趨於保守

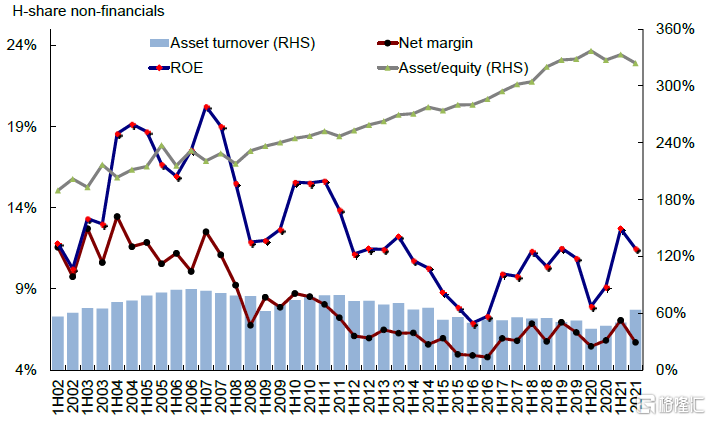

雖然利率潤下滑,但2021年全年ROE基本保持穩定。其中,金融行業全年ROE有所改善,從上半年的13.3%攀升至13.5%;非金融行業ROE小幅下滑,從上半年的13.9%降至13.5%。非金融行業資產週轉率從上半年的50.3%提升至63.7%,進而給ROE帶來提振,相反槓桿和利潤率下滑是最主要拖累。2021年全年相比上半年,半導體、醫療設備、商業與專業服務、交通運輸ROE上升幅度最為明顯,而公共事業、零售、科技硬件、耐用消費品與服裝板塊降幅最大。

與上半年相比,海外中資股整體槓桿都出現下滑。具體來看,能源、信息技術、資本品和房地產板塊槓桿降幅最大,分別下降38、25、21和16個百分點;而醫療保健、日常消費和材料板塊增幅最高,分別達到24、21和14個百分點。地產板塊槓桿下滑是整體槓桿下降的主要驅動力。非金融行業淨負債率也下降至低於2018年水平。

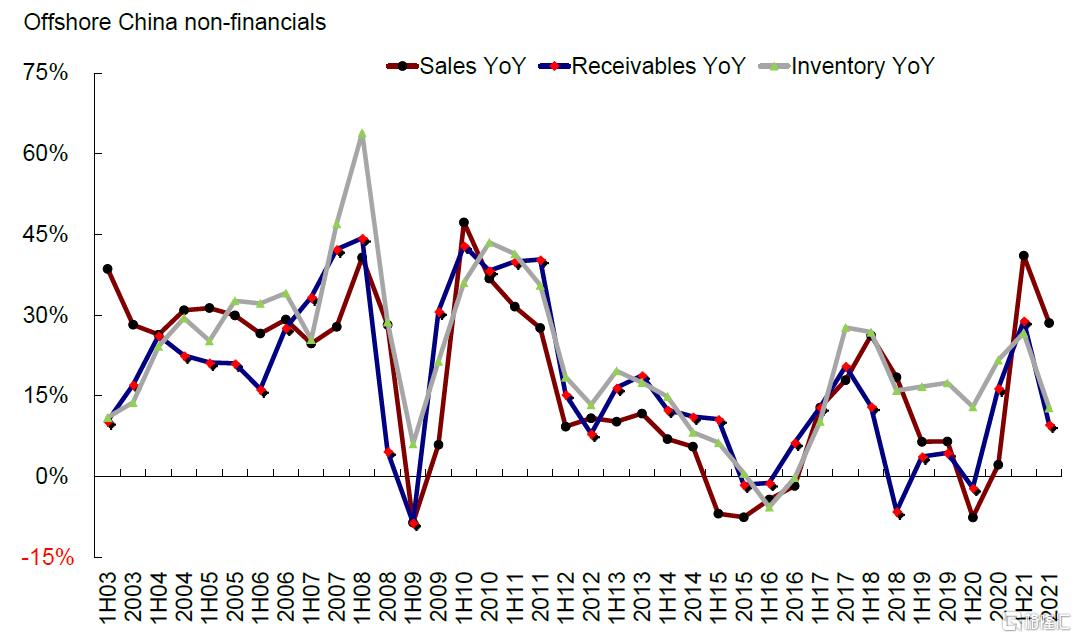

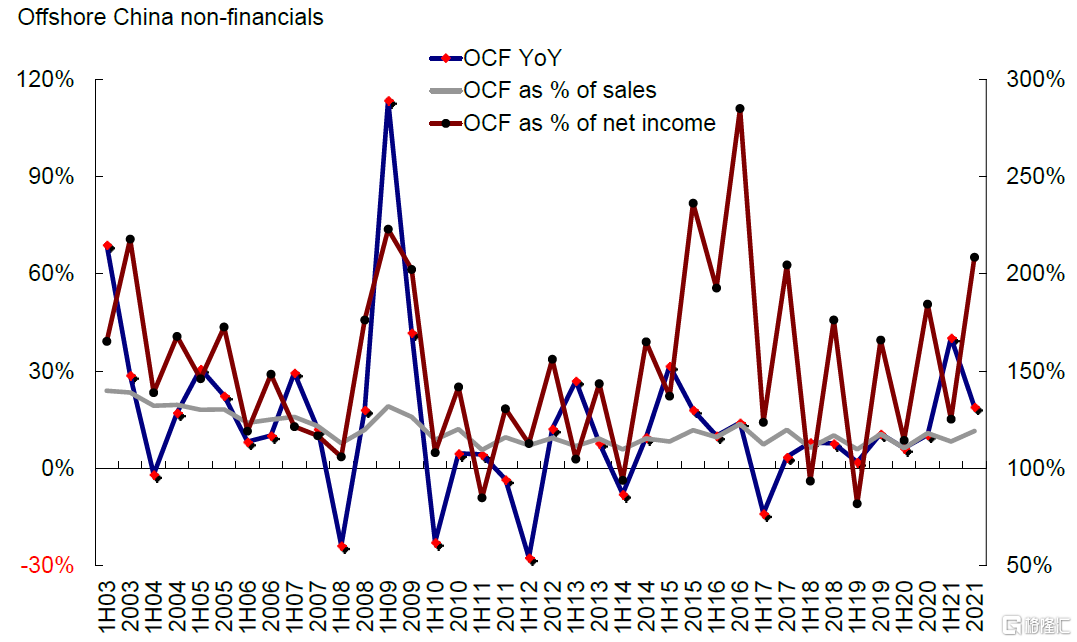

經營性現金流方面,2021年非金融行業經營性現金流保持韌性,主要是由於銷售增速超過應收賬款和庫存增速,營運資本效率也出現小幅上升。應收賬款和庫存增速放緩也意味着企業對現金流管理變得相對更為保守。

圖表:由於淨利潤率和槓桿下降,ROE環比下滑

資料來源:彭博資訊、中金公司研究部

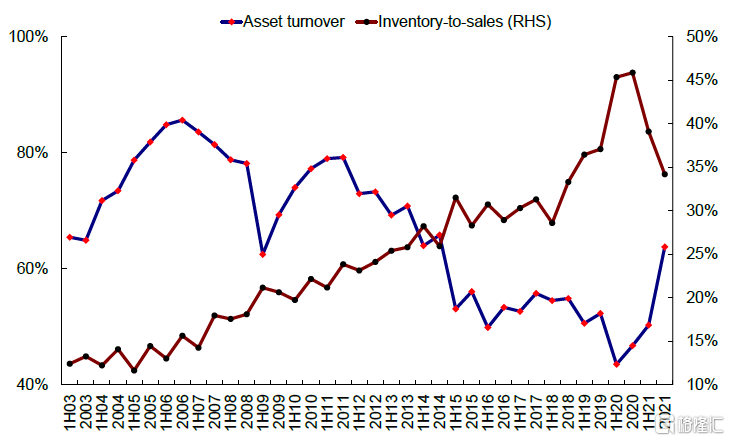

圖表:去年下半年資產週轉速度環比上升,庫銷比下滑

資料來源:彭博資訊、中金公司研究部

圖表:2021年銷售收入增速超過應收賬款和庫存增速

資料來源:彭博資訊、中金公司研究部

圖表:2021年經營性現金流增速同比下降,但在收入和淨利潤中佔比高於2020年

資料來源:彭博資訊、中金公司研究部

增長前景:挑戰猶在,盈利修復前景取決於穩增長時機和力度

往前看,給定當前依然存在的挑戰和壓力,我們認為企業盈利的修復前景將最終取決於國內穩增長政策的時點和力度。2022年一季度,宏觀經濟所面臨的挑戰依然持續,一些新的挑戰對經濟的影響甚至超出市場此前的預期。例如,上海局部疫情復發對供應鏈和經濟活動所帶來的擾動、需求端持續的疲軟、疊加外部政策和地緣局勢的不確定性都對經濟增長帶來下行壓力。近期統計局公佈2022年1季度GDP增長4.8%,雖然環比有一定的改善,但3月經濟指標下滑較為明顯,預計4~5月仍不排除面臨壓力。因此,全年來看,實現5.5%經濟增長目標可能需要更為強有力的政策支持,尤其是在2022年的上半年。中國央行上週五進一步下調存款準備金率25個基點,除此之外,財政和相關行業政策方面需要出台更多利好性舉措配合。如果兑現的話,與基建和地產有關的板塊有望成為財政支出發力和地產相關行業限制放鬆的主要受益行業,而消費相關行業可能也會對需求增速回升和下游企業盈利回暖提供支撐。

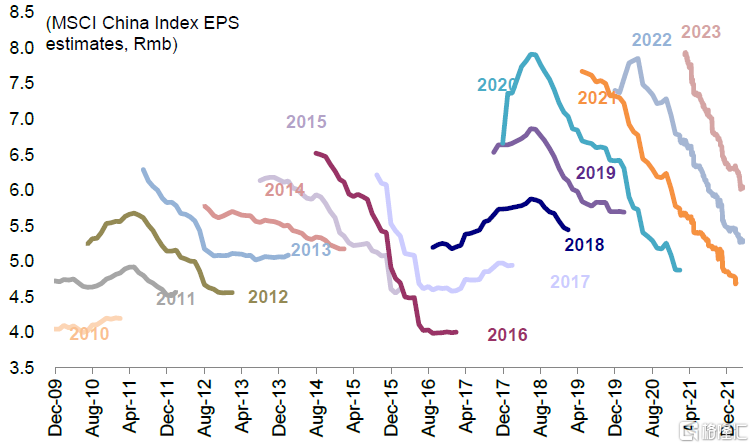

從企業盈利來看,去年底以來,MSCI中國指數2022年每股盈利一致預測持續下調,表明企業盈利面臨的挑戰加大。具體來看:

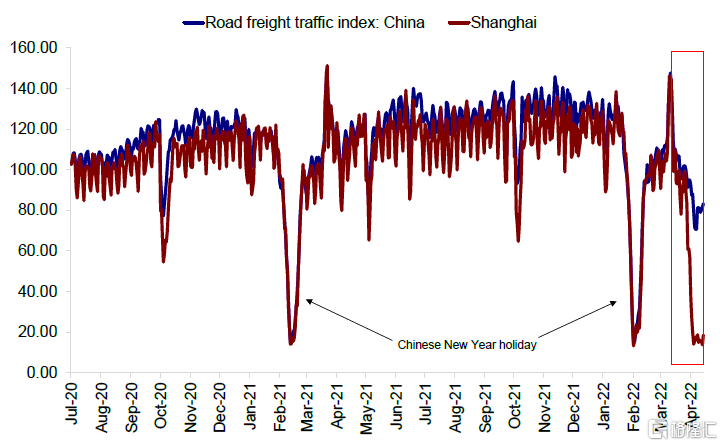

► 收入增速方面,兩會設定的5.5%增長目標明顯高於2021年4季度4.0%的同比增速。3月中旬疫情反彈影響了2022年3月以來的消費需求,不排除貫穿延續2季度,導致出行娛樂、餐飲、教育和其他線下活動都或受衝擊。雖然製造業和出口的直接負面影響相對較小,但供應鏈和物流面臨的壓力可能也會逐步影響到工廠的生產活動。汽車、化工、紡織和耐用消費品等板塊已經遭受到供應擾動方面的些許壓力。例如,3月份中國官方製造業PMI降至25個月低點,僅為48.1%,明顯低於2月份的50.4。

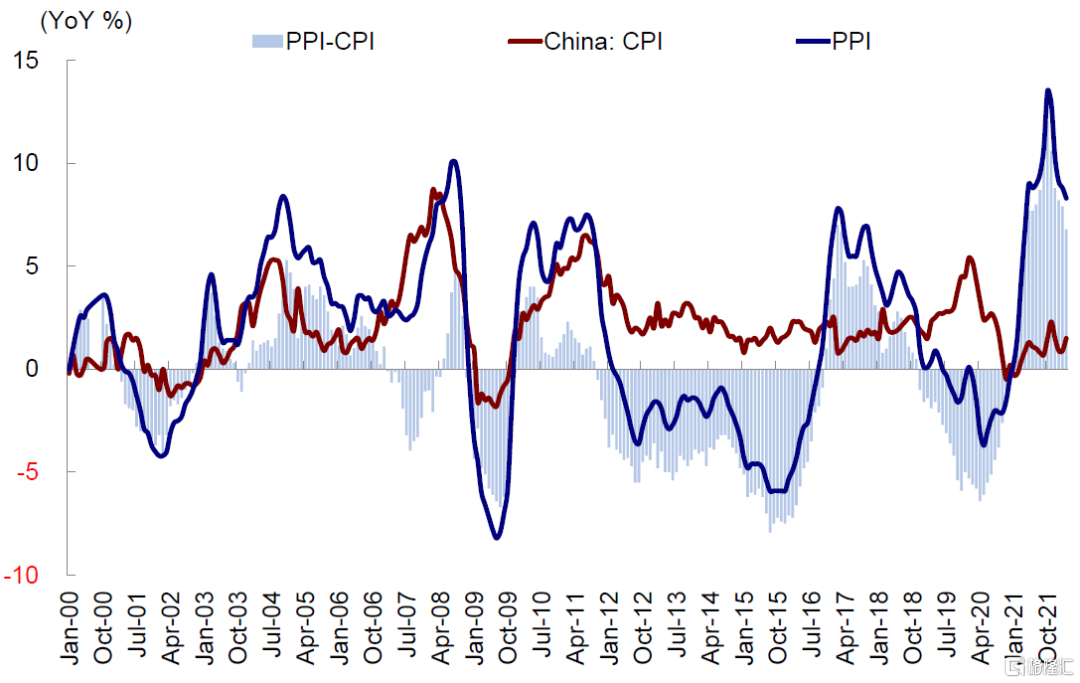

► 盈利能力:去年年底以來PPI與CPI剪刀差持續收窄,不過速度低於我們預期。2月底以來俄羅斯與烏克蘭衝突為全球能源和食品價格平添更多上行壓力,未來不排除仍影響到下游行業利潤率的回升。另外,近期因為疫情造成的供應鏈擾動也值得關注。

► 板塊方面,當前一致盈利預測預計下游行業面臨的壓力有望邊際改善。我們對彭博一致盈利預測自下而上進行彙總後得出海外中資股2022年盈利同比可能增長14.6%,與去年下半年相比增速出現明顯回升。隨着成本回落和需求回暖,我們認為此前因價格和監管壓力而遭受衝擊最大的行業未來回升幅度有望最高。繼去年下半年盈利下滑後,一致預期預計公用事業、可選消費、房地產、工業和日常消費板塊今年盈利有望實現正增長。

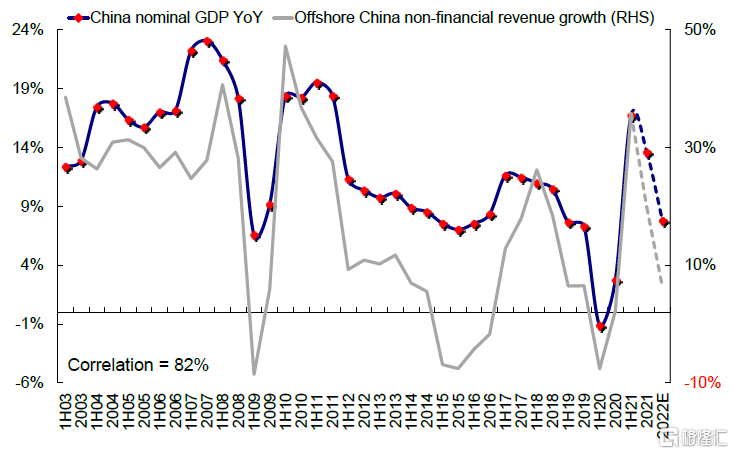

從自上而下的策略角度,我們預計2022年海外中資股整體盈利有望實現7.2%的增長,其中非金融板塊增長8.6%,金融板塊5.9%。我們上述預測主要基於的假設包括銷售收入小幅增長6%(等價於名義GDP增長7.7%)、利潤率小幅擴張至6.9%。後續政策扶持和監管變化是影響未來盈利前景的主要因素。

圖表:MSCI中國指數一致盈利預測持續下調

資料來源:FactSet、萬得資訊、彭博資訊、中金公司研究部

圖表:上海近期疫情反彈對供應和物流帶來擾動

資料來源:FactSet、萬得資訊、彭博資訊、中金公司研究部

圖表:PPI-CPI剪刀差持續收窄,但收窄速度低於預期

資料來源:FactSet、萬得資訊、彭博資訊、中金公司研究部

圖表:我們預計2022年海外中資股非金融行業收入可能增長6%

資料來源:萬得資訊、彭博資訊、中金公司研究部

圖表:我們預計2022年海外中資股整體盈利增長7.2%

資料來源:萬得資訊、彭博資訊、中金公司研究部

圖表:海外中資股2021年全年和下半年盈利、收入、利潤率和ROE水平彙總

注:以港元為單位;基於可比口徑;數據缺失以及財年不在12月結束的公司不包含在上表中;基於彭博一致預期而非中金自上而下預測

資料來源:彭博資訊,中金公司研究部

More Content