2019年2月8日,素以“學霸”人設立於世人面前的演員翟天臨在一次直播中意外翻了車。翻車的誘因,是他與網友們互動時的一句,“知網是什麼?”

知網是什麼?這對於廣大高校學子來説,並不是一個陌生的存在。作為國內最大的一個學術期刊平台,知網是高校學生們進行學術研究查閲資料、撰寫畢業論文查重無法繞開的一張網。

不識知網,這顯然與翟天臨此前所立下的“學霸”人設不符。隨後,翟天臨學術論文涉嫌抄襲被順藤摸瓜查出。

這場假學霸現原形的故事固然大快人心,但此後愈發嚴格的學術審查與畢業論文要求,也就成為了高校學生頭上的緊箍咒。網友們將翟天臨翻車的這一年戲稱為“天臨元年”,與之相伴,還有對知網與日俱增的不滿與厭惡。

01

天下苦知網久矣

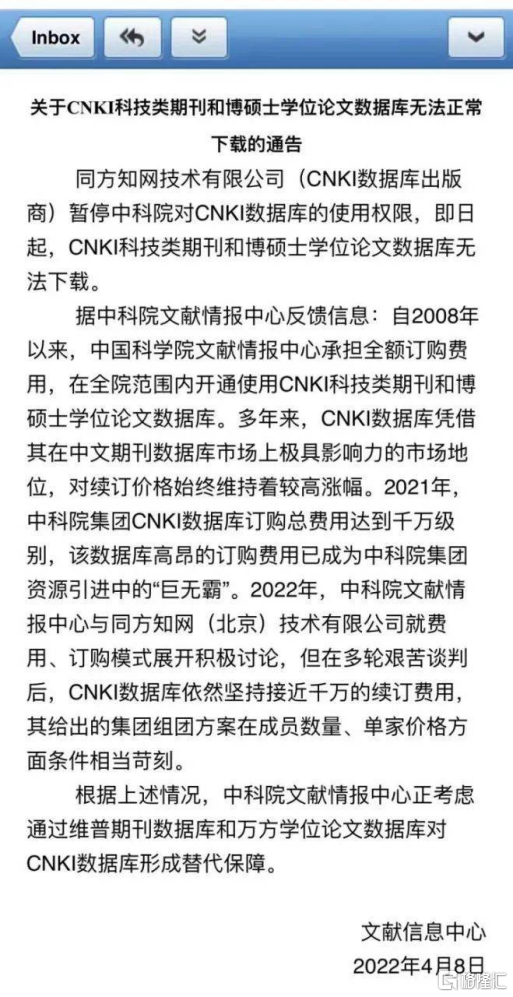

昨日,“中科院將用萬方和維普代替知網”、“知網價格年均漲幅近20%”、“知網續訂費近千萬”、“知網漲價是否傷害了科研環境”等詞條相繼登上微博熱搜,引發輿論熱議。

在經過一天的輿情發酵後,中國知網發佈聲明稱“將繼續向中科院提供正常服務”,但今年的採購模式有所調整,由統一集中採購模式轉變為有需求院所組團聯合採購模式。

有網友調侃道:“也就是中科院,換成別的單位還真硬剛不過知網。”畢竟,作為國內規格最高的科學技術方面的學術機構,中科院旗下院所眾多,且享受着充沛的政府科研資金支持。

國內高校與中國知網的相愛相殺由來已久。此前高校圈中也有不少大學因不堪知網的高價重負,選擇放棄使用知網,甚至聯合抵制知網。這其中,甚至不乏北京大學等國內首屈一指的985高校,但最後都是迫於壓力,無疾而終。

不僅是各大高校,高校學生們每年在畢業論文需要查重時,面對知網高昂的查重費,也是啞巴吃黃連,有口説不出。

此番,連國務院直屬單位、科研資金雄厚的中科院都無法負擔起中國知網的高價文獻資料庫的費用,可見知網的溢價之高。

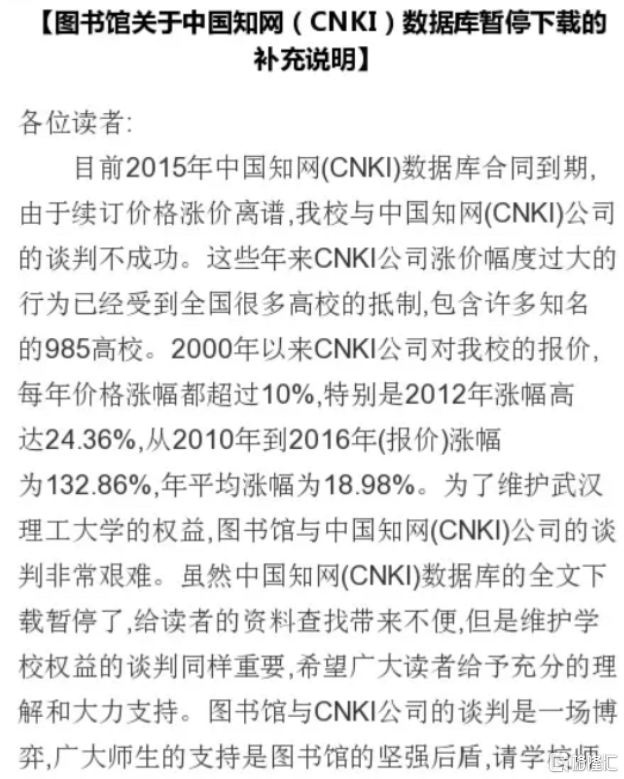

知網每年漲價幅度究竟有多大?或許能夠從武漢理工大學在2016年發佈的《圖書館關於中國知網數據庫暫停下載的補充説明》中窺見一二。

武漢理工大學在説明中表示,2020年以來,中國知網對學校的報價,每年價格漲幅都超過10%,特別是2012年漲幅高達24.36%。從2010年至2016年報價漲幅達到132.86%,年均漲幅為18.98%。

中國知網這一學術資源平台隸屬於同方知網(北京)技術有限公司,其背後的母公司為A股上市公司同方股份。

同方股份2021年半年報顯示,同方知網主營業務收入達到4.96億元,歸母淨利潤為1,892.7萬元。令人意外的是,同方知網主營業務的毛利率高達51.3%,在同方股份所有子公司中,排行第二高。

可是,一旦聯想到中國知網近年來令不少高校深惡痛絕不斷漲價的高價服務,同方知網的高毛利來源也就瞬間明瞭。

02

世界上最好做的生意是壟斷

中國知網店大欺客、漫天要價,讓一眾高校與學子苦不堪言。究竟又是什麼導致了知網的猖狂?這便不得不提到知網的商業模式。

像知網這類學術文獻資源平台,其主營業務主要是向高校等學術機構提供學術文件的搜索與下載服務,而各高校則以學校的名義統一購買此類資源庫的使用權限。在校學生可以通過校內網站接口接入知網,從而免費下載文獻。而非高校學生用户,則需要自己掏錢付費下載。此外,知網還提供畢業論文查重功能。

學術文獻的來源,則有兩大渠道。一方面,知網會從相關學術期刊中購買文獻;另一方面,知網與各大高校展開合作,獲取學生的畢業論文。

也就是説,知網充當了一個學術文獻蒐集再售賣的中間商角色,文獻查閲下載服務售價與蒐集成本之間的價格便是其毛利來源。

從文獻獲取成本上來看,知網的成本其實並不高。從相關期刊收錄文獻,走的並不是直接付費模式,而是下載收益的分成模式。學生在學時所寫論文,如若發佈在期刊上,版權便歸屬於期刊,知網直接從期刊收錄即可;如若是未發表的論文,如畢業論文,則版權歸屬於學校,知網與學校談妥版權,版權費則是通過相關額度的知網閲讀卡進行代償。

可以發現,知網不僅僅在下游用户端面前有着強勢地位,在上游供應商面前,也有着説一不二的議價能力。這種議價能力,則來源於知網在這一市場上的壟斷地位。從學術資源數量上來看,國內95%以上的正是出版學術文獻都被知網收錄了,其中還有不少具有排他性,即被知網收錄後,不得再被其他學術資源平台收錄。

此外,因高校學生的畢業論文必須過查重這一關。而知網又是國內唯一一家獲批出版博士學位論文的學術電子期刊平台,也就是説,碩博論文查重只能在知網進行。加之2011年後,本科生論文也需要進行查重,各大高校對知網的使用便成為了一種必需。

這樣的業務模式就造成,當學生寫出論文後,能夠發表的影響力最大中文文獻庫平台只有知網。而學生想要查閲資料、進行論文查重能夠使用的最大最全的中文文獻庫平台還是知網。強者恆強的馬太效應凸顯,一邊不斷壓低成本,一邊不斷提升售價,世界上最好做的生意就是壟斷,經濟學常識誠不欺我。

03

如何走出這張“知識之網”

壟斷的商業模式,對企業而言自然是天大的好事。這意味着,這個市場幾乎沒有競爭,有的只有源源不斷而來的現金流。但對於社會整體效益而言,壟斷卻是莫大的傷害。

失去競爭後的市場猶如一潭死水,壟斷的企業也因為沒有競爭存在從而變得不思進取。不少高校學生吐槽知網使用體驗糟糕,卻依然不得不咬着牙繼續使用。

另一方面,本身知識傳播,尤其是學術論文此類帶有一定正外部性的知識,在市場商業化的過程中形成了壟斷,也就成為了學術的嗜血者,不斷打擊着學術創造的積極性。

知網的壟斷現象其實已經獲得政界的一些關注。去年12月,中南財經政法大學退休教授趙德馨發現自己主編的《中國經濟史詞典》被知網收錄成電子版後,自己作為作者卻無法免費下載,隨而一紙訴狀將知網訴諸法庭。今年兩會期間,不少人大代表委員鑑於此事針對知網的壟斷行為進行了相關提案,希望破除知網困境。

事實上,知網早期成立的初衷便是一項知識工程,意在為高校提供便捷的知識共享平台。大家都知道,知網的英文所寫為CNKI,其完整英文為National Knowledge Infrastructure(中國知識基礎設施工程)。而早年間政策上的傾斜,也是出於公益便民的角度考慮。只是沒想到隨着時間推移,屠龍少年有一天也變成了惡龍。

而解決知網困境的思路也無非兩條。一是解除知網在政策上的傾斜,使其完全進入市場化競爭狀態中;二是真正創立由國家主導的非營利性學術資源平台,使知識能夠充分自由流通。只是從目前知網的體量來看,想要破除這張“知識之網”的強大粘性,還需要下不少功夫。

More Content