本文來自:乘聯會,作者:崔東樹

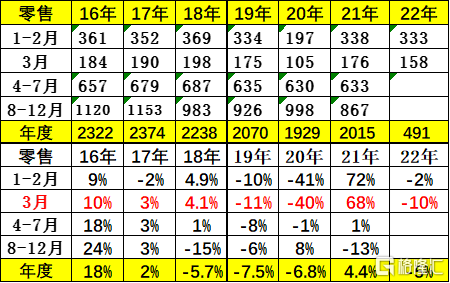

全國乘用車市場2022年受到消費低迷的影響,一季度全國乘用車市場累計零售491.5萬輛,同比下降4.5%,總體走勢低於預期。世界新冠疫情爆發後,疫情帶來的環境變化對有車羣體和無車羣體的影響存在顯著差異,消費分級的背後投射出不同羣體的抗風險能力。其中傳統燃油車銷量385萬輛,同比下降18%,新能源車國內零售107.0萬輛,同比增長146.6%,形成傳統燃油車與新能源車的銷量K字形走勢。

展望二季度的全國乘用車市場,面臨更為複雜艱難的環境,尤其是上海疫情爆發帶來的汽車產業鏈暫時靜止的損失巨大,次生零部件斷供影響將嚴重影響二季度銷量。期待行業協力同心,有效應對危機,早日實現產銷恢復正軌,確保全年乘用車零售實現正增長。

一、一季度汽車市場總體平穩

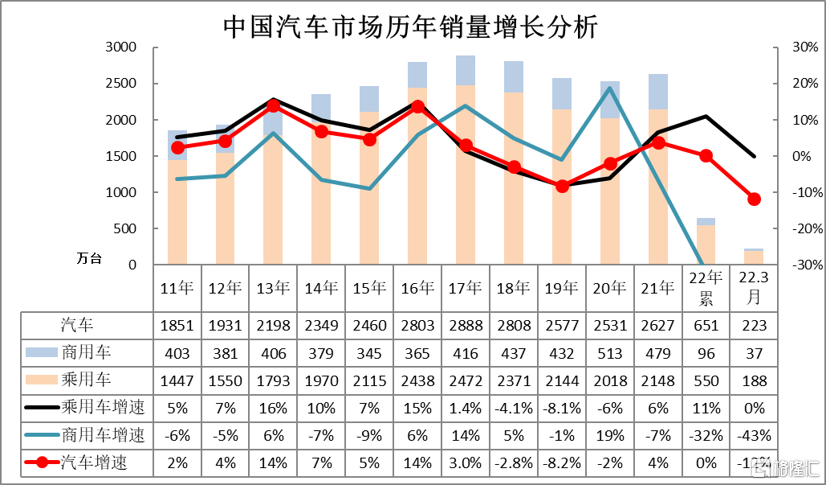

1、2022年汽車商強乘弱局面改變

自2017年到2021年上半年,乘商分化特徵明顯。乘用車市場相對持續走弱,而商用車市場相對持續走強,原因是政策推動商用車走強,而傳統乘用車消費不旺導致乘用車需求低迷。2020年的政策主要支持卡車市場和新能源車市場,前期沒有強力推出對入門級乘用車的支持政策。

2022年乘用車與商用車均存在一定壓力,1-3月的商用車市場下滑32%,乘用車市場增速11%,目前市場走勢表現出乘用車對市場的拉動力更強。

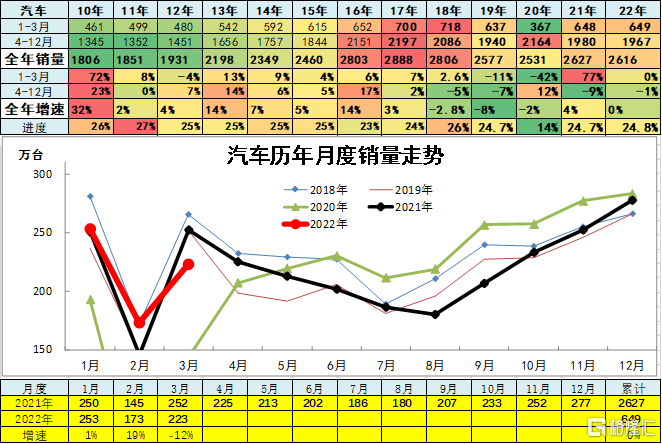

2、2022年一季度汽車市場較去年同期有微增,但3月份下降11.8%

前幾年汽車市場持續下滑。2019年累汽車總計銷量2576.87萬輛,累計增速下降8.1%;2020年累汽車總計銷量2531萬輛,累計增速下降1.9%。2021年累汽車總計銷量2627萬輛,累計增速增長3.8%,終於實現正增長,高於2019年表現。

2022年一季度累計汽車總計銷量649.25萬輛,較去年同期累計增速增長0.2%;3月汽車總計銷量222.82萬輛,較去年同期同比增長下降11.8%。

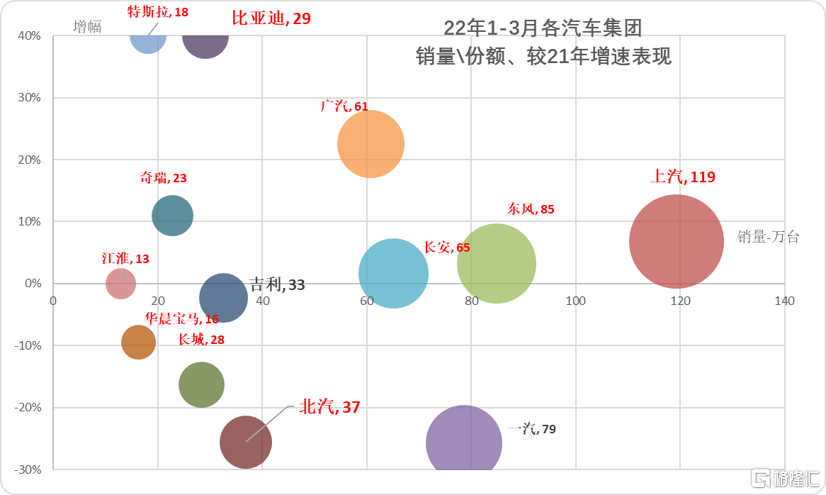

3、主力車企集團的表現較好

2022年3月的新能源暴增,疫情導致傳統車企壓力較大,國有大集團表現分化,一汽和北汽的表現都有壓力;上汽、長安表現優秀,其中長安的卡車和乘用車版塊表現均很好。

民營自主核心企業的表現很好。比亞迪,奇瑞、長城、奇瑞今年的表現相對較強。特斯拉增速超強。

二線車企表現相對穩健。因為受到新舊動能轉換和新能源車持續虧損壓力,自主品牌中小企業分化嚴重低迷。

二、乘用車市場市場需求壓力明顯

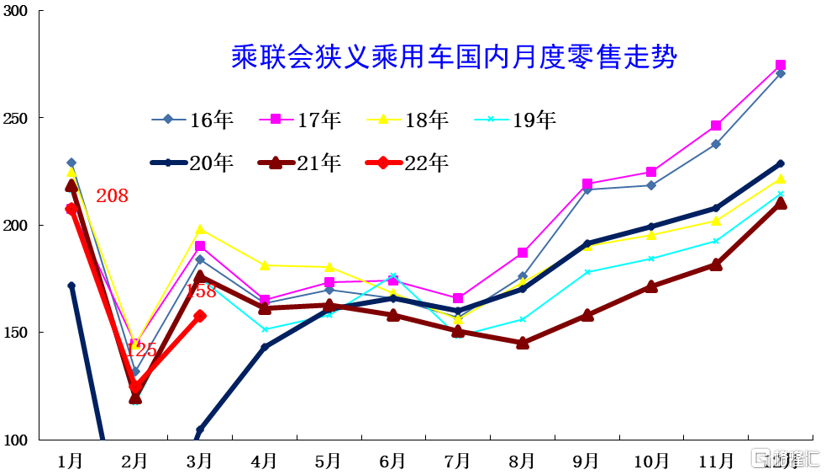

1、近年狹義乘用車零售走勢

2022年3月乘用車市場零售達到157.9萬輛,同比下降10.5%,環比增長25.6%,零售走勢分化較大。1-3月累計零售491.5萬輛,同比下降4.5%,同比減少23萬輛,總體走勢低於預期。

由於芯片供應較2月有所恢復,因此3月產銷恢復有較好的基礎。近期廠商庫存提升,終端優惠擴大,消費者購車週期縮短。春節後多款新車上市,吸引了一部分消費者購車,3月車市應呈現平穩向上走勢。受3月的新冠疫情影響,吉林、上海、山東、廣東、河北等地經銷商進店和成交都受到影響,各地分管措施的變化對物流效率造成一定影響,零售損失較大。

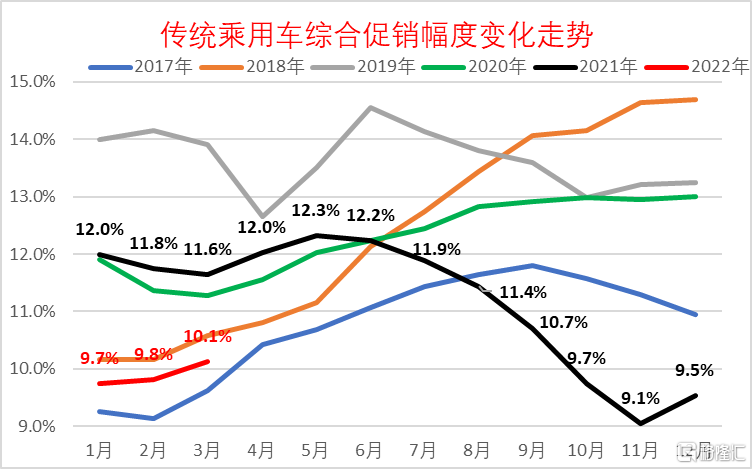

2、近年狹義乘用車促銷走勢

2021年車市促銷節奏明顯改變,5-11月,正常促銷加大的趨勢逆轉為促銷收縮的趨勢。8-12月的促銷下降幅度尤為明顯,減少促銷逐步成為各車企的共同選擇, 2022年3月促銷明顯增大。

由於經銷商層面的在售車型庫存水平改善、結構持續優化,廠商供貨節奏逐步符合預期。隨着節前銷售旺季到來,3月經銷商明顯加大終端優惠力度,銷售積極性快速提升,實現終端零售走強。

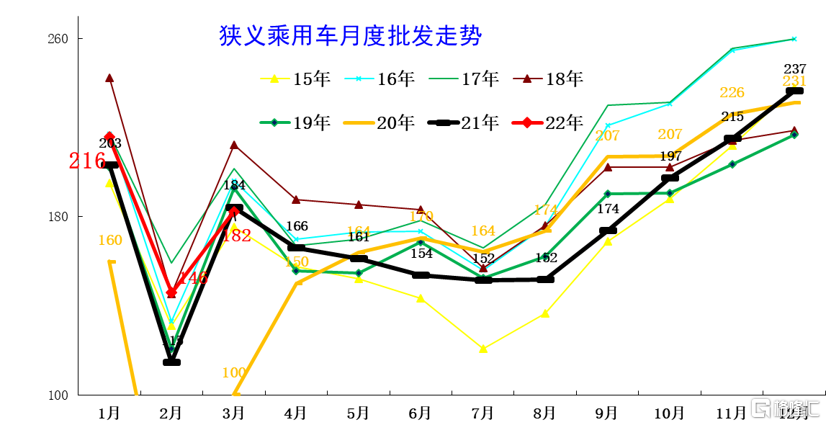

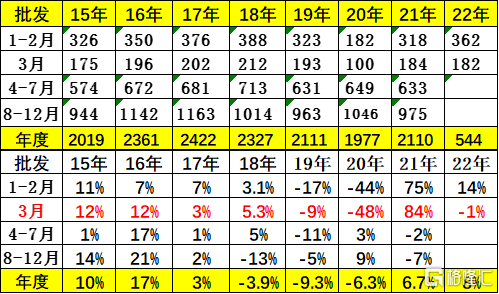

3、近年狹義乘用車批發走勢

3月廠商批發銷量146萬輛,同比增長27%,環比下降33%,受生產的制約,部分車企表現分化。

1-3月的廠商批發銷量達到544萬輛,同比增長8%,實現真正的開門紅。雖然由於春節較早的因素,導致今年比去年少了10天的節前旺銷期,但由於補庫需求和新能源的旺銷,綜合影響下1-3月累計增速8%較強。

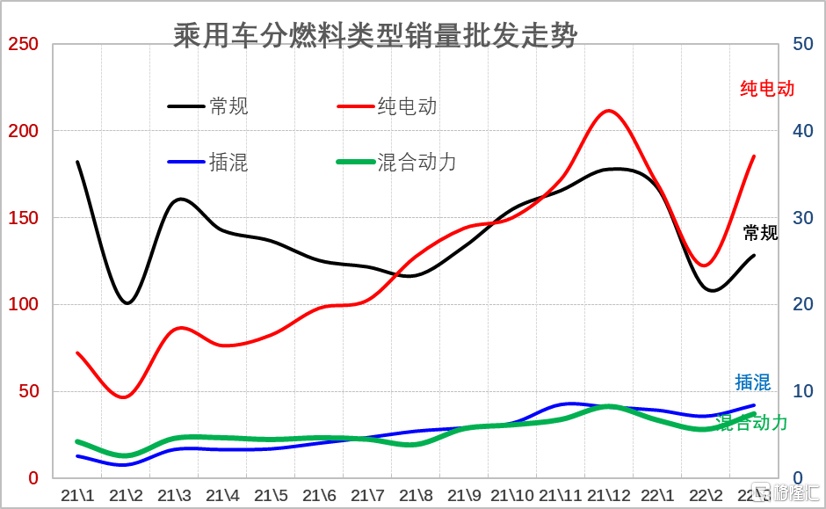

4、傳統車與新能源車形成反差

從1:5的比例走勢圖來看,傳統車與新能源車形成鮮明反差,新能源平穩向下,傳統車勢頭加速下降。純電動與傳統車走勢相對分化。插混和混動的走勢也是較強的。

近幾年的乘用車市場需求出現分化,呈K型走勢,傳統燃油車佔比持續下降,伴隨着新能源車佔比持續提升,形成國內車市的結構性增長態勢。傳統燃油車產品面臨較大的增長壓力,而新能源車產品的電動化與智能化的社會供應鏈體系仍在創新上升階段。

新冠疫情爆發後,疫情帶來的環境變化對有車羣體和無車羣體的影響存在顯著差異,消費分級的背後投射出不同羣體抗風險能力,或在後疫情時代影響車市規模變化。

大部分有車羣體屬於中產階層,家庭資產較為豐厚,疫情下的避險心態導致中產家庭第二輛車的需求強力釋放,拉動高端B級電動車的強勢增長。從企業的新品計劃看,國內新能源頭部企業今年投放重點均在中大型標杆車型,有利於夯實中國新能源市場技術積累,為產業持續升級積蓄力量。

部分無車族羣體,例如第三產業就業羣體,則在疫情中工作收入損失較大,原本的正常消費升級的購車能力暫時受阻,使傳統燃油車的入門級購買需求下降,這也使自主品牌和合資品牌入門級車型的銷量明顯下降,傳統車企總體表現下降。

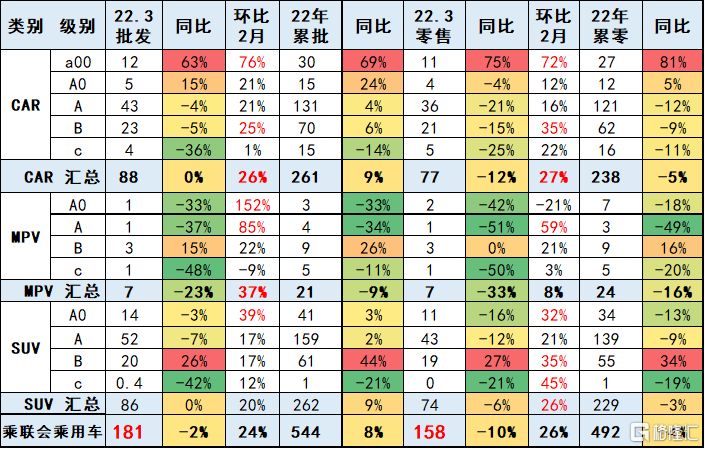

5、狹義乘用車各級別增長特徵

2022年3月批發增速稍強於零售。2022年3月MPV下滑23%表現較差。轎車和SUV零售同比增長0%,轎車表現較強, A00級的轎車表現較好。

SUV高端化較強,其中B級SUV零售同比去年增26%,A級SUV同比去年下降7%,相對平穩。

6、狹義乘用車國別增長特徵

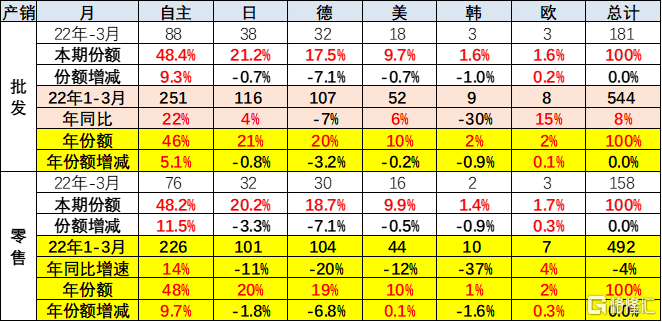

3月自主品牌國內零售份額為48.2%,同比增長11.5個百分點;1-3月累計份額48%,相對於2021年同期增長9.7個百分點。3月自主品牌批發市場份額48.4%,較去年同期份額增加9個百分點;1-3月自主累計份額46%,相對於2021年同期增加5.1個百分點。自主在新能源市場獲得明顯增量,頭部企業表現差異化,長安汽車和比亞迪等傳統車企品牌同比均呈高幅增長。

3月的日系品牌零售份額20%,同比下降3個百分點。德系品牌份額18.7%,同比下降7個百分點。美系市場零售份額達到10%,同比下降0.5個百分點。歐系份額提升0.3個百分點。

三、二季度的預期艱難

1、上海地區整車生產損失巨大

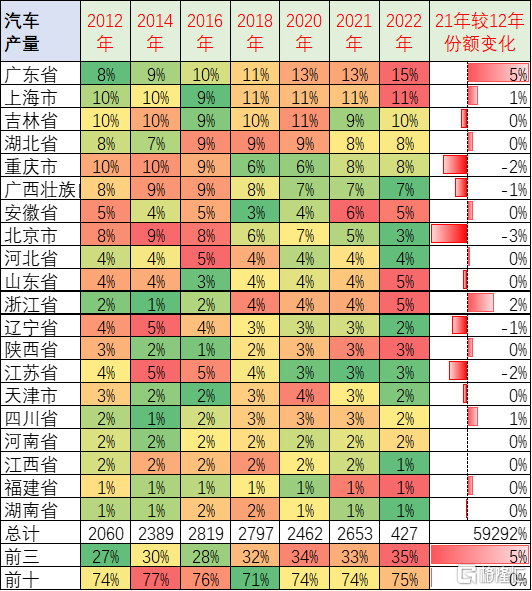

汽車生產主要的省市還是廣東、上海、吉林、湖北和重慶,也就是常説的上汽、一汽、二汽、廣汽和長安汽車等,這幾大國有汽車集團所佔的體系佔有主力的地位。尤其是廣東地區在全國的地位相對是比較強大的,形成自主的汽車板塊較強格局。

而廣西和安徽等汽車發展相對比較強的,這些企業自主發展帶來的所在區域較好的表現。

根據國家統計局的各省生產數據,上海和吉林省各佔全國生產的11%左右,且上海部分企業的生產滿負荷運轉,上海也是中國高端汽車零部件企業的核心中樞,因此4月上海、吉林等汽車產業核心地區的乘用車產銷會受到比較大的影響。

從過去十年的市場變化格局來看,汽車產業的表現相對較強的是廣東。廣東汽車產業從12年份額8%,上升到2022年15%的份額,表現相對較強。

上海的份額在小幅提升之中,從2012年的10%份額上升到了2022年的11%的份額。

下降比較明顯的是重慶的份額從10%的下降到8%的份額,下降了兩個百分點。但重慶的份額在2018年已經下降到6%的水平,近期又有所回升,所以總體來看,重慶的汽車工業表現還是較強的。

目前來看,表現比較差的就是北京汽車工業從2012年8%的比例,近幾年持續的下滑,下滑到今年的3%,下降了5個百分點。

2、供應鏈承壓-上海是核心

在上海,就聚集着超過半數的全球零部件巨頭的總部及其部分工廠。全球前十大零部件集團的中國總部有九家均位於上海,分別是博世、採埃孚、麥格納、現代摩比斯、愛信、大陸集團、法雷奧、李爾、弗吉亞。全球前十大零部件企業中,電裝中國總部位於北京。上海在全國汽車零部件中的位置可見一斑。

上海疫情或切斷了全球汽車產業鏈的物流系統。從整車到芯片,從零部件到電池設備,從傳感器到工業機器人,都被原地封鎖。此外,上海港的貨運量下降了40%,對全球產業鏈的影響也在加深。預計給汽車生產將帶來20%的減產損失。

由於汽車產業鏈長,協同要求高,核心零部件生產和物流基地的停產輻射範圍更廣,4月的車市產銷壓力可能很大。目前第一週的廠商生產形勢不容樂觀。汽車是最複雜精密的產業鏈體系,如果延續時間長,汽車部件的次生災害損失巨大。

3、二季度車市壓力大,形勢異常嚴峻

二季度產銷面臨不確定的狀態,根據國家統計局的各省生產數據,上海和吉林省各佔全國生產的11%左右,且上海部分企業的生產滿負荷運轉,因此4-5月核心地區的乘用車產銷會受到比較大的影響。由於汽車產業鏈長,協同要求高,核心生產和物流基地的停產輻射範圍更廣,4月的車市產銷壓力可能很大。

由於全國各地都有疫情擴散的風險,吉林、上海、山東、廣東、河北等地經銷商進店和成交都受到影響,整車物流受到各地48小時核酸證明限制、運力損失也較大。但從去年海外芯片緊張以來的渠道庫存已經開始連續數月回補,終端促銷也有明顯增大,因此大部分地區市場零售的缺貨損失不會特別明顯。

今年面臨複雜的市場營銷環境。歷年4月是新車上市發佈的黃金期,3-4月的重磅新品上市對拉動市場人氣和廠商銷量促進巨大。由於全年最重要營銷活動的北京車展延期,今年的廠商新品上市節奏面臨全盤調整,不利於地方車展的開展效果,對4月的經銷商營銷傳播中地推廣環節帶來一定損失,目前仍依賴流媒體保持客户看車熱情。

值得一提的是,3月A級傳統燃油車下降29%。要搞明白:疫情下中低端燃油車下滑是不買車了,而不是去買新能源車了。由於傳統燃油車可以為社會做出巨大的税收貢獻,因此建議在車市低迷時,給傳統燃油車階段性中央減税或地方補貼,穩定車市經濟增長。

不可迴避的是疫情影響下消費動力轉弱,本輪疫情前服務業尚未完全恢復,3月的零售遠低於國內批發;四月初本土新增確診病例處於上升階段,中小企業從業人員面臨巨大的生存壓力,4月車市零售預計大幅低於3月。二季度走勢看疫情下的上海恢復速度,全年預計零售實現零增長。

More Content