本文來自:王楊策略研究,作者:王楊、陳昊

摘要

投資要點

近期上市公司陸續披露2022年一季報/業績預吿/快報,各板塊、行業和公司哪些增速快,疫情對相關板塊影響如何?

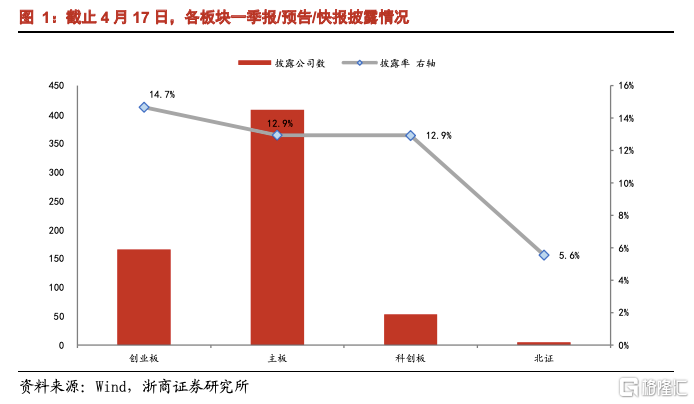

1、整體:創業板披露高,科創同比亮眼

截止4月17日,已有632家上市公司披露2022年一季報/業績預吿/快報,整體披露率達13.2%。其中創業板以14.7%的披露率居前,主板和科創板披露率均為13%,北證則以5.6%的披露率墊底。

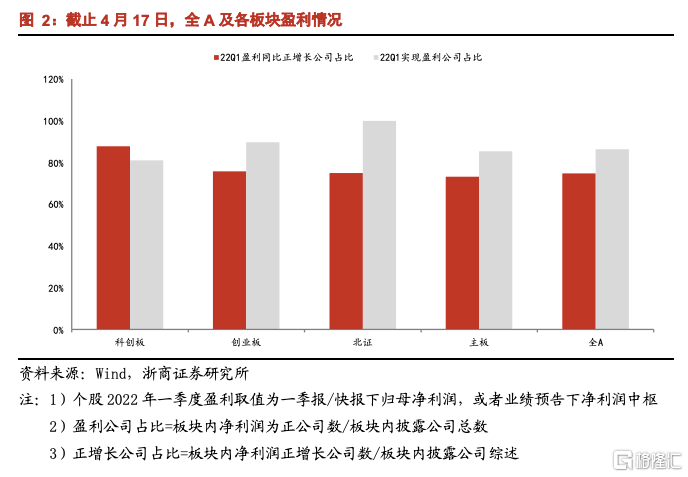

從板塊內個股盈利增速來看,科創板內近9成公司實現正增長。全A維度,披露口徑下近9成公司實現盈利,75%實現同比正增長。板塊維度,盈利公司佔比上:北證(100%)>創業板(90%)>主板(86%)>科創板(81%);同比正增長公司佔比上:科創板(88%)>創業板(76%)>北證(75%)>主板(73%)。

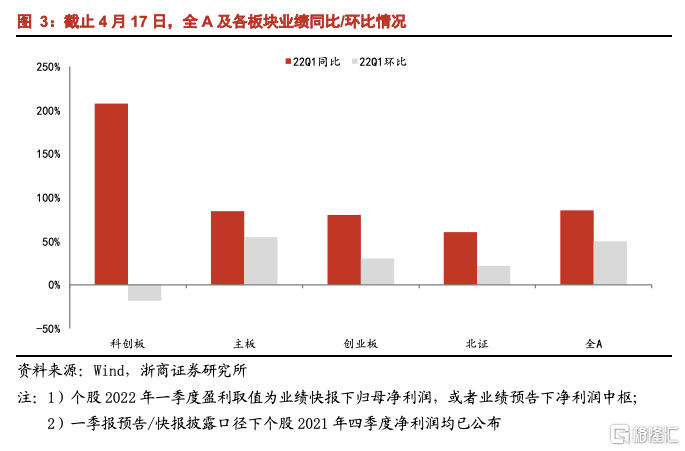

從板塊整體盈利增速來看,已披露公司整體較為亮眼。披露口徑下以整體法計算,全A 2022年Q1淨利潤同比增長85%,科創板、主板、創業板和北證同比增速則分別為208%、84%、80%和61%。

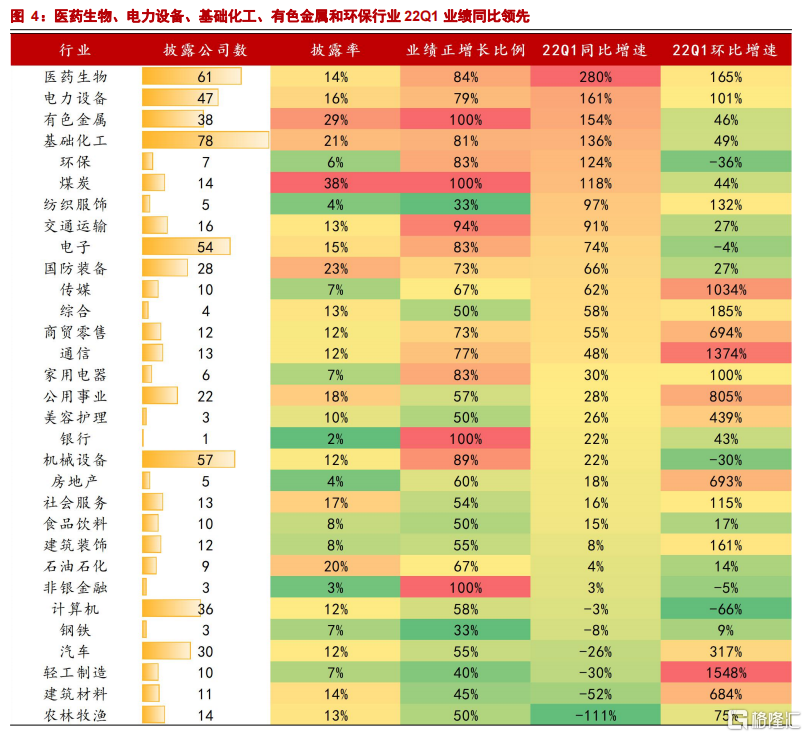

2、行業:檢測鏈增速高,通脹鏈披露高

就披露率而言,煤炭(38%)、有色金屬(29%)、國防裝備(23%)、基礎化工(21%)行業披露率居前,主要集中於通脹鏈。

就盈利增速而言,新冠檢測、碳中和鏈業績延續強勢。整體法下,在披露公司數超5的行業中,醫藥生物(280%)、電力設備(161%)、有色金屬(154%)、基礎化工(136%)和環保(124%)一季度業績同比增速居前。

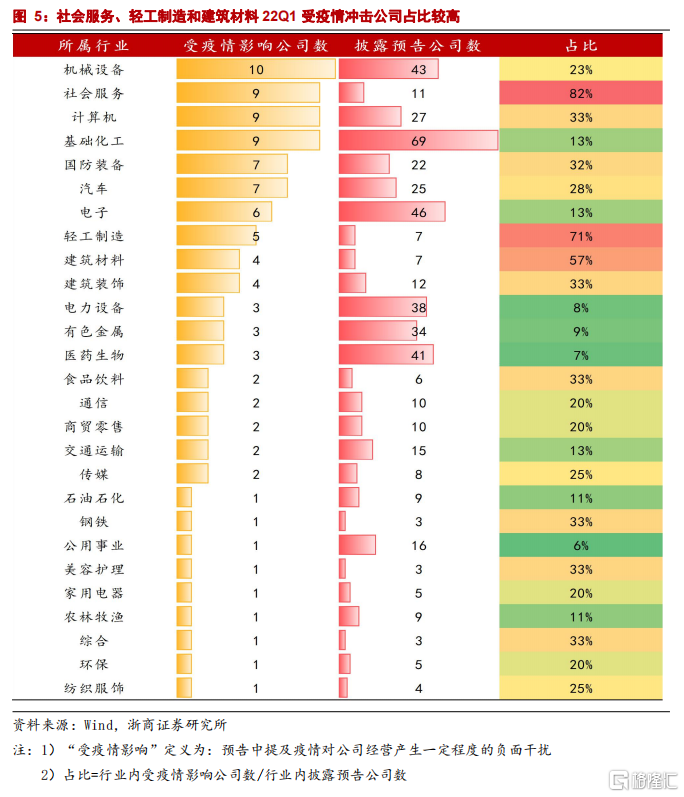

3、疫情:製造受損數多,消費受損度深

從一季報預吿內容來看,98家上市公司提及“疫情衝擊”,疫情衝擊下各公司因訂單減少、交付延遲、停產停工,出現不同程度受損。

從這98個公司的分佈情況來看,近5成公司集中於機械設備(10家)、社會服務(9家)、計算機(9家)、基礎化工(9家)、國防裝備(7家)以及汽車(7家)賽道內。

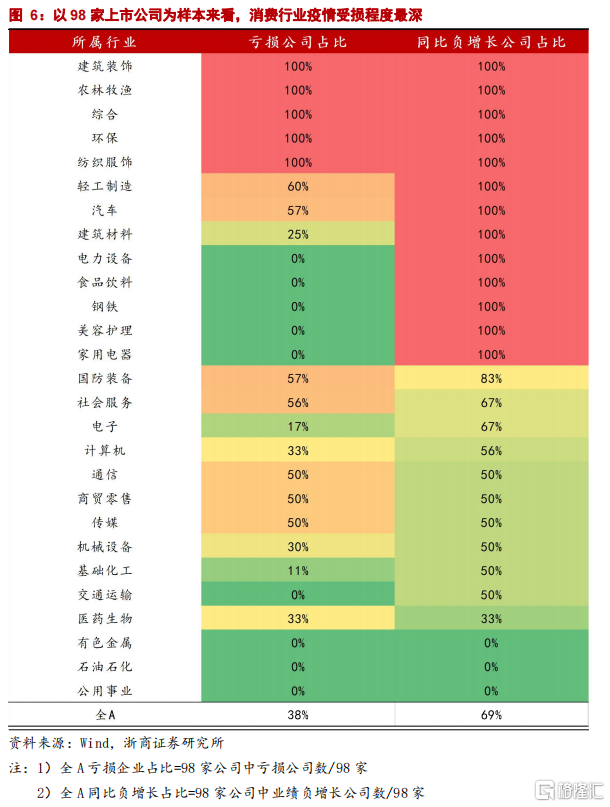

從這98個公司的受損情況來看,在建築裝飾、農林牧漁、服裝服飾、輕工製造、汽車、食品飲料、美容護理、家用電器等消費賽道內,這些受疫情衝擊的公司,一季度業績均出現負增長。

4、公司:通脹鏈、檢測鏈業績同比高增

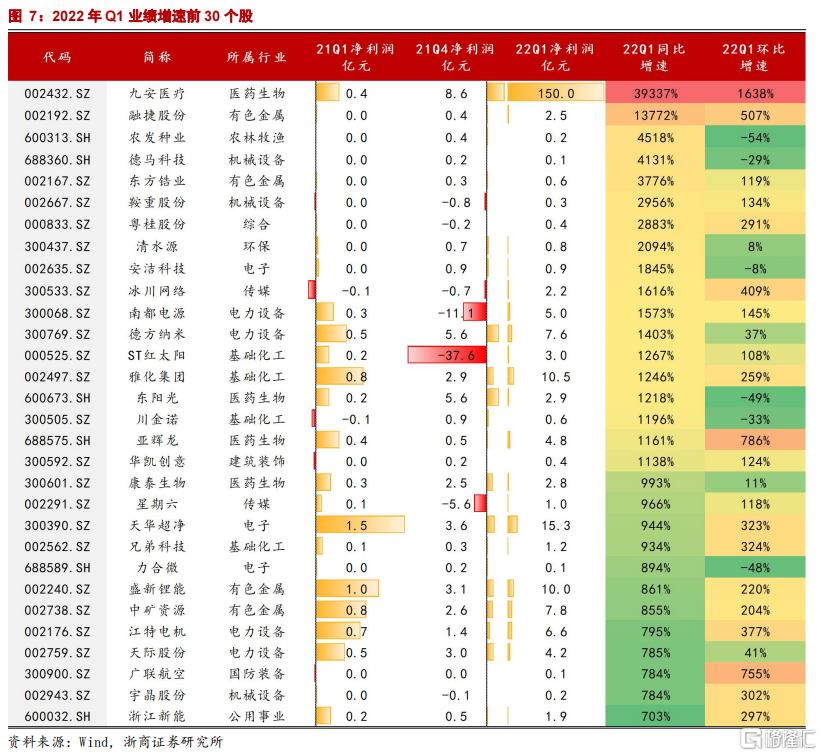

就盈利增速來看,新冠檢測和通脹率公司業績領先。業績增速前五個股為九安醫療(39337%)、融捷股份(13772%)、農發種業(4518%)、德馬科技(4131%)和東方鋯業(3776%)。

風險提示:披露業績樣本過少,不能完全代表市場/行業整體;上市公司業績再度修正。

1、 整體:創業板披露高,科創同比亮眼

創業板披露率居前。截止4月17日,已有632家上市公司披露2022年一季報/業績預吿/快報,整體披露率達13.2%。其中,創業板(166家,14.7%)披露率相對居前,主板(408家)和科創板(53家)披露率均為13%,北證(5家)則以5.6%的披露率墊底。

從板塊內個股盈利表現來看,科創板內近9成公司實現正增長。全A維度,披露口徑下近9成公司實現盈利,四分之三實現同比正增長。板塊維度,1)在盈利公司佔比上,披露口徑下,北證板塊內上市公司在一季度均獲得正收益,業績表現優於創業板(90%)、主板(86%)和科創板(81%);2)在同比變動方面,披露口徑下,科創板內近9成公司實現同比正增長,其餘板塊內正增長佔比均不足80%。

從板塊整體盈利增速來看,已披露公司整體較為亮眼。全A維度,披露口徑下以整體法計算,全A 2022年Q1淨利潤同比增長85%,環比增長50%。板塊維度,1)同比方面,科創板2022年Q1淨利潤同比增長208%,領先主板(84%)、創業板(80%)和北證(61%);2)環比方面,主板2022年Q1淨利潤環比增長55%,創業板和北證環比增速居於20%-30%區間,科創板則出現18%負增長。

2、 行業:檢測鏈增速高,通脹鏈披露高

就披露率而言,通脹率行業披露率較高。1)從披露公司分佈情況來看,近5成公司集中於基礎化工(78家)、醫藥生物(61家)、機械設備(57家)、電子(54家)和電力設備(47家)行業。2)從披露率來看,煤炭行業以38%的披露率居於首位,此外,有色金屬、國防裝備、基礎化工行業披露率亦超20%。

就盈利增速而言,新冠檢測、碳中和鏈業績延續強勢。整體法下,1)同比維度,在披露公司數超5的行業中,醫藥生物(280%)、電力設備(161%)、有色金屬(154%)、基礎化工(136%)和環保(124%)業績增速居前,主要集中於週期、成長賽道;2)環比維度,在披露公司數超5的行業中,輕工製造(1548%)、通信(1374%)、傳媒(1034%)、公用事業(805%)和商貿零售(694%)業績增速居前,其中商貿零售行業的高增長,主要受海印股份在2021年Q4大額虧損所致,類似的,公用事業和通信行業的高增長亦是因為行業內部分個股在去年年底出現大幅虧損。

3、疫情:製造受損數多,消費受損度深

從一季報預吿內容來看,98家上市公司提及“疫情衝擊”,疫情衝擊下各公司因訂單減少、交付延遲、停產停工,業績出現不同程度受損。

從這98家公司的分佈情況來看,近5成公司集中於機械設備(10家)、社會服務(9家)、計算機(9家)、基礎化工(9家)、國防裝備(7家)以及汽車(7家)賽道內。

從這98家公司在各行業的佔比情況來看,社會服務受疫情影響程度最深,披露預吿口徑下,超8成公司提及“疫情衝擊”,此外,輕工製造和建築材料行業內亦有71%、57%的公司預吿“疫情受損”。

以提及“疫情衝擊”的98家上市公司為觀察口徑,進一步分析疫情對相關行業或公司的影響強弱,整體而言,消費賽道受損程度最深。

從虧損佔比來看,觀察這98家上市公司,建築裝飾、農林牧漁、綜合、環保、紡織服飾等行業,受疫情影響,各公司業績均出現虧損;而輕工製造、汽車、國防裝備、社會服務等行業,一季報預吿虧損的比例近6成。

從同比表現來看,在建築裝飾、農林牧漁、服裝服飾、輕工製造、汽車、食品飲料、美容護理、家用電器等消費賽道內,這些受疫情衝擊的公司,在一季度業績均出現負增長。

4、公司:通脹鏈、檢測鏈業績同比高增

就一季度增速來看,新冠檢測和通脹鏈公司業績領先。

1)同比維度,業績增速前五個股為九安醫療(39337%)、融捷股份(13772%)、農發種業(4518%)、德馬科技(4131%)和東方鋯業(3776%),主要集中於週期板塊;2)環比維度,業績增速前五個股為九安醫療(1638%)、亞輝龍(786%)、廣聯航空(755%)、融捷股份(507%)和冰川網絡(409%),其中九安醫療和亞輝龍的高增長均由新冠檢測需求所驅動。

5、 風險提示

1、披露業績樣本過少,不能完全代表市場/行業整體。

2、上市公司業績再度修正。

More Content