4月14日,中廣核礦業通過格隆匯極調研平台開展了線上交流會,參與嘉賓有:中廣核礦業資本運營部總監馬仕明、中廣核礦業投資者關係經理張曉琴。

會議要點內容經整理如下:

一、營收利潤快速增長,經營效率穩步提升

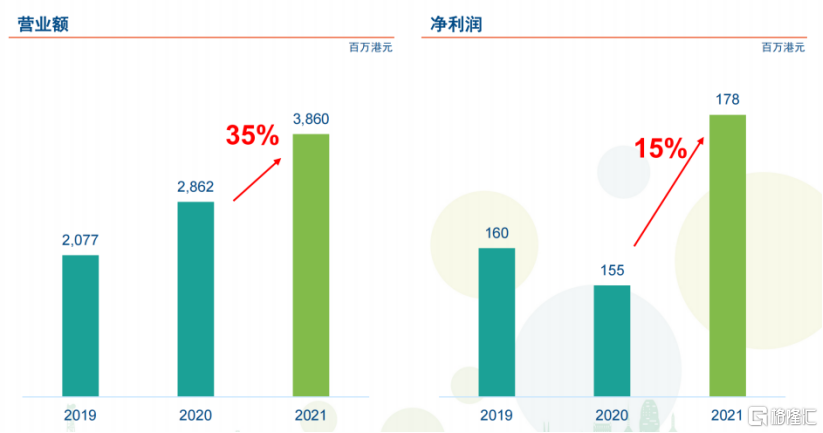

2021年,中廣核礦業實現了快速增長,全年營收38.60億港元,同比增長35%;淨利潤1.78億港元,同比增長15%。

(來源:中廣核礦業)

公司的業績增長主要來自於投資收益的大幅增加。2021年,公司實現投資收益為2.05億港元,同比增長了2.68倍。其中,謝公司的投資收益是1.38億港元,同比增長95%。奧公司在去年下半年才完成併購,貢獻了7300萬港元的收益。

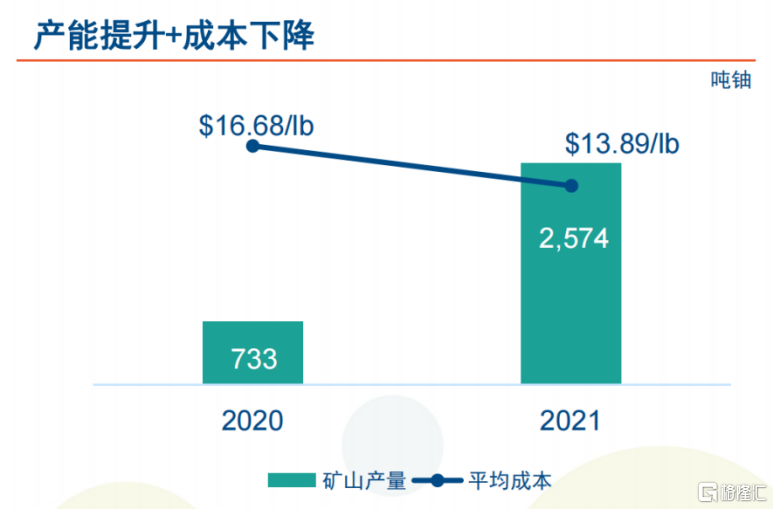

值得一提的是,公司同時實現了產能提升及成本下降。礦山產量從733噸鈾增長到了2574噸,漲幅超過2.5倍;平均成本從16.68美元/lb下降到13.89美元/lb。疊加鈾價的快速復甦帶來的催化作用,公司2021年下半年投資收益同比增長了27倍,環比增長了23倍。

(來源:中廣核礦業)

另外,公司貿易業務能力也實現了長足發展,包銷量從2020年的588噸增長了30%達到了2021年的762噸,平均售價亦有所增長,達到了39.79美元/磅。其中,國際貿易部分採用兩端鎖定的貿易形式,同時簽訂採購和銷售合同,以實現合同產生正向現金流。在行業復甦和新資產裝入的共同助力下,國際貿易銷量大增27%達到了5314噸,平均售價增長到了30.29美元/磅。

除此之外,公司優異業績表現也得益於運營效率的持續提升,2021年的企業費用率進一步降低到了2.7%。公司淨資產收益率(ROE)也反映了這一點,ROE提升了9%達到了8.54%。

二、核電發展趨勢不可阻擋,鈾週期重啟打開想象空間

1、全球核電迎來高速發展期

目前,全球共有37個國家擁有核電,截至3月份,全球核電裝機390.6GWe(439台),約佔全球電力裝機4%,但全球電力消耗量的10%來自核電,表明了核電的負載因子大,即同等裝機量下能實現更多發電量。另外,核電還具有極強的成本競爭力。據美國能源署統計,核電的運營成本僅僅低於水電,是傳統化石能源的30%。這些共同説明了,核電兼具傳統能源和其他可再生能源的優點,在未來能源結構中將扮演重要的角色。

此外,福島核事故被視為近年來核電領域最大影響事件,但根據對福島核事故前後可運機組數量的數據統計,其延緩了核電發展的節奏,並沒有改變核電發展的趨勢。2011-2015年間,核電裝機容量負增長,2015年之後,全球的核電裝機已經逐步了恢復了正向增長。

截止2022年3月8日,全球在建核電53台(56GWe),已規劃核電96台(96Gwe),全球各國已提議核電325台(353GWe),為核電的中長期發展提供了非常強有力的支撐。根據各國發布的核電政策,預計未來5年將有38台反應堆投運,關停23台,將為未來5年核電實現正增長提供了支撐。值得一提的是,受地緣政治影響,歐洲對核電態度發生轉變,英國將在2030年前每年新批一台機組,比利時宣佈將目前機組退役推遲十年,法國也將新增機組,考慮這一層,未來幾年核電裝機容量將可能比圖中樂觀。

(來源:中廣核礦業)

中國對待核電安全高度重視,於福島核事故後曾一度三年零核准,於2019年重啟核電審批。然而,伴隨着2018年三代核電機組陸續投運,核電重新迎來了發展期。2021年,華龍一號機組進入批量化建設階段,小堆 “玲瓏一號”(ACP100)正式開工。2021年的政府工作報吿也提出要在確保安全的前提下,積極有序的發展核電。“十四五”規劃明確提出,2025年,中國核電在運裝機目標為70 GWe;中國核能行業協會及第三方機構預測,2030年中國核電在運裝機達到100 GWe,2035年在運裝機達到150 GWe。

2、供需時空錯配帶動鈾週期重啟

天然鈾主要分佈在中亞、北美、澳大利亞和非洲等國,這幾個幾個富鈾產區的天然鈾產量佔全球的75%。而澳大利亞是世界上探明鈾資源量最多的國家,佔全球的28%,但產量只佔13%。主要因為澳大利亞63%的天然鈾都集中在奧林匹克壩項目中,這個項目主產品是銅,鈾是副產品,意味着它的天然鈾的產量是跟着銅產量變化而變化,不是根據天然鈾市場的供需來進行調整。

而在中亞地區,哈薩克斯坦資源佔全球的17%,產量卻佔了43%。這個是由於它的生產成本低,在鈾價低迷的過去幾年仍能維持盈利運營。根據UxC的預測,其探明資源量將在2030年之後難以維持當前產量,如果要維持當前的產量,它就需要繼續加大投資來實現產能接續。但是全球核電機組的平均尚可服役年限至少還有30年(根據IAEA數據,全球核電機組的平均服役年限約為31年,設計壽命為60年),那麼這對全球天然鈾的供應提出了挑戰。

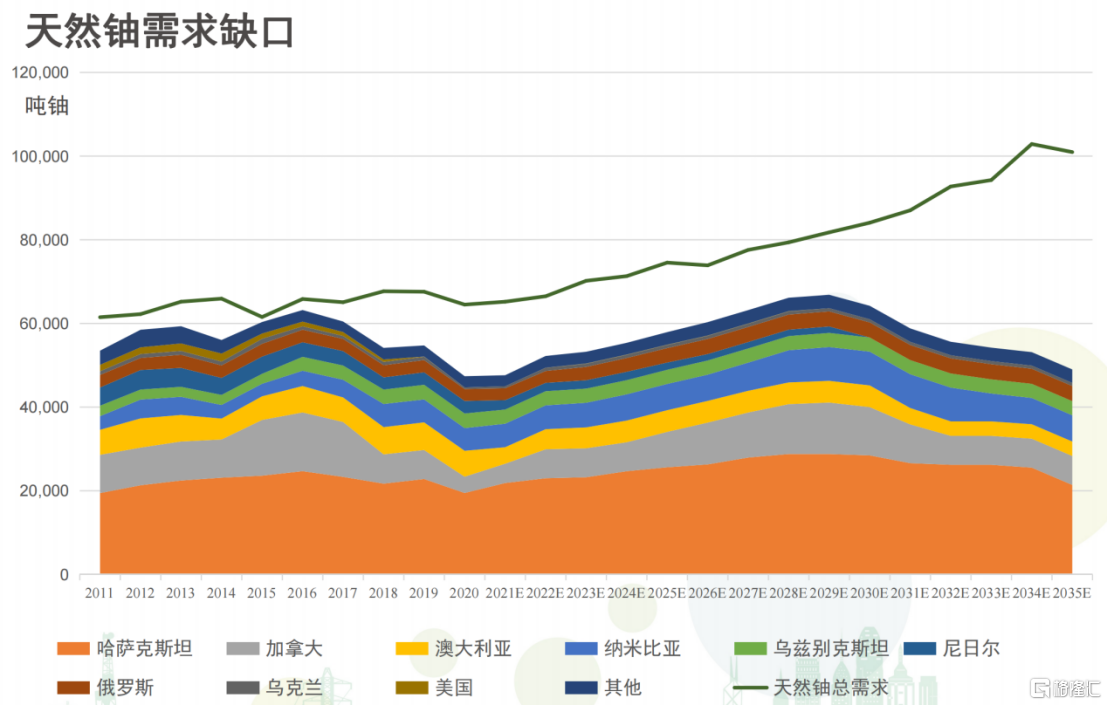

另外,天然鈾存在“時空錯配”現象。即一個核電站的設計壽命通常是60年,而鈾礦的壽命往往是十年。則需多個礦山接替運營,才能保證核電全壽期天然鈾供應,而鈾礦的開發週期通常很長。空間上,天然鈾行業存在“產鈾國家無核電,核電國家天然鈾比較少”的現狀。客觀上,這導致了獲取天然鈾難度加大以及市場參與者獲取天然鈾心理迫切度提升。

過去十年,天然鈾的一次供應持續低於需求,缺口由二次供應滿足。根據UxC預測,2030年後天然鈾產能會有明顯下降,那麼需求缺口會越來越大。同樣根據UxC的預測,市場的均衡價格約為50美元/磅,鈾價需穩定保持在生產商有利可圖的水平,才能吸引新的投資形成更多新產能,以滿足中長期核電需求。

(來源:中廣核礦業)

我們選取了2011年、2016年、2021年3個有代表性的年份對核電裝機、鈾價、天然鈾產量、現貨簽約量、長貿簽約量進行了比較。2011年,核電裝機為380吉瓦,2016年、2021年核電裝機分別為393吉瓦、391吉瓦,均超過了福島核事故當年的水平,這意味着2016年、2021年對天然鈾的需求較之2011年是更高的;這3年對應的現貨鈾價分別為72美元/磅、17美元/磅、45美元/磅。

值得關注的是,儘管2016年、2021年核電裝機都超過2011年,但鈾價卻低於2011年;從2011年到2016年,鈾價從72美元/磅跌至17美元/磅,但天然鈾產量卻由5.3萬噸上漲至6.3萬噸;從2016年到2021年,鈾價從17美元/磅上漲至42美元/磅,但天然鈾產量卻由6.3萬噸下降至4.8萬噸。

究其背後的原因,2011-2016年間,雖然價格持續下跌,但因礦山有此前高鈾價期間簽訂的高價合同保護,可根據合同生產;2016年,大量高價合同到期,礦山無力在當時價格水平維持生產,所以儘管價格一路上漲,但產量在失去高價合同保護後反而一路下跌。

高價長貿合同到期後,業主在現貨市場進行採購以滿足需求,從2016年到2021年,年度現貨簽約量由2萬噸上漲至3.7萬噸,正是高價長貿合同到期,業主不得不在現貨市場採購(在當時價格水平無法簽訂長期合同),導致現貨簽約量上漲,帶動了現貨價格上漲,進而拉動長貿價格上漲,天然鈾市場開始復甦。

2020年、2021年,現貨簽約量連續兩年超過長貿簽約量,這意味着越來越多的長貿合同已經結束,更多的核電業主開始在現貨市場採購天然鈾。

根據歷史統計,上一波長貿合同簽約高峯是2012年(當時天然鈾價格跌至50美元,很多核電業主抄底),這些合同週期往往是10年,這意味着如果價格不復蘇至礦山能接受、並且願意維持長期運營的水平,大家不得不依靠現貨市場配置資源,現貨價格就會繼續上漲,並帶動長期價格上漲。

目前,長期合同的簽約量仍然增長不大,這意味着鈾價尚未達到生產商能夠維持持續穩定運營的水平,所以我們認為天然鈾行業的復甦方興未艾。

(來源:中廣核礦業)

鈾週期重啟也增強了相關礦企的長期價值,而中廣核礦業的成本優勢、銷售價格高及權益產量增速快這三大亮點使其脱穎而出。

此外,公司與11家投資人簽訂了定向增發協議,資本結構有所增強。還在去年進入了全部的天然鈾ETF,並被納入了MSCI的中國小型股指數,表明公司在一定程度上獲得了資本市場認可。

中廣核礦業目前擁有3個在產鈾礦、2個待開發鈾礦,分別位於哈薩克斯坦和加拿大。2021年7月,中廣核礦業完成對中門庫杜克鈾礦(在產)及扎爾巴克鈾礦(可研)49%權益併購。2021年12月,扎礦地下資源使用合同獲批,預計將於2025年達產,設計產能為750噸鈾/年。當前公司旗下礦山產能利用率為80%,根據目前的生產計劃,預計將於2024年恢復100%產能,未來有望在2025年實現1936噸鈾的產能。

三、問答環節

1、對於天然鈾價格走勢怎麼看?以及鈾價波動對於公司經營的影響?

答:天然鈾價格取決於供需關係的變化。根據第三方機構的預測,可以看到天然鈾的需求在核電的推動下逐步上升,供給端主要產鈾國總量未來會有下降趨勢,因此需求缺口會進一步增大。如果要彌補這一缺口,就需要更多天然鈾廠商加大投資、提前佈局,因此,我們對於天然鈾的價格判斷比較樂觀。

至於鈾價對於公司業績的影響來自兩部分。投資收益部分和貿易部分,可以通過兩部分利潤對沖平抑鈾價的波動帶來的影響,實現公司業績穩健增長。

2、公司跟集團之間銷售鈾的包銷價格是否會根據現貨價格調整?調整機制是怎樣的?是否存在價格天花板?

答:包銷協議是以長貿價格作為調整基準,根據港交所規則,這個銷售協議屬於關聯交易,需要每三年一簽,能夠使其體現市場最新情況。每次重新簽訂都要報給獨立股東大會來審批,確保上市公司的利益會得到充分保護。現在的銷售協議是前年簽訂,今年年底到期。目前正在制定未來三年的銷售協議。

價格機制是基於長期指數計算出來的,它有封頂也有保底,但封頂價和保底價都不是固定數字,也是根據市場指數計算得來的,都能上下浮動,是為了同時保護上市公司和採購方的雙方利益。

3、請問需求長期大於供給,為何之前鈾礦價格還是有回落?

答:可以看到2011-2016年,核電需求一路回升,但價格從72美元/磅降低到了17美元/磅。是因為2011年那段時間,鈾價處於高峯期,很多核電業主擔心鈾價繼續上漲,簽訂了很多高價鈾的長期協議,時間一般是十年左右。福島核事故後,那些合同依舊繼續執行,也意味着這些核電業主仍然要以高價購買鈾。對於鈾廠商來説,有足夠動力去繼續加大生產,這也是為什麼鈾價跌了但產量還在升高的原因。總的來説,就是因為礦山並沒有真正把生產出來的產品全都拿到市場上來賣,而是把大部分產品全都用來履約自己以前簽訂的那些高價的合同。

4、能否詳細的介紹一下中廣核礦業和卡梅科的對比情況?

答:我們一直是和卡梅科、哈薩克原子能工業公司對標的。雖然,公司目前在資源量上與卡梅科均有差距,但公司的盈利能力和資產質量還是可觀的。

從三個點來看:資源儲備規模;生產成本;銷售價格。

中廣核礦業現在的權益儲量大概就是四、五萬噸,大概是另外兩家的十分之一左右,因為這兩家公司分別位於哈薩克和加拿大,資源稟賦極好,同時國家又有很好的政策保護,這個是必須要去正視的一件事情。

然後看成本,中廣核礦業在產的項目,都是和哈薩克原子能工業公司一起的,屬於是我們的聯營企業或者合營企業。生產成本不到20美元每磅,和哈薩克原子能工業公司並列全球最低。有兩個原因:

第一,其生產工藝CAPEX非常小,安全環保,是通過佈置不同功能的鑽孔,注入酸液,並對浸出液通過後續的物理、化學處理流程完成生產,但是這種生產工藝不是在所有的地方都適用。它對地理條件有非常苛刻的要求,下面要有底板,防止酸液無限的下滲。上面有一個頂板,防止這個酸液承壓冒到地表污染環境。中間這個礦體還要是那種疏鬆的砂巖。而且還要求下面不能有太多的雜質。這種非常獨特的地質要求,決定了目前全世界只有在哈薩克能夠大規模的使用地浸這種生產方式。

第二個原因更關鍵,哈薩克貨幣近年來持續貶值。2010年左右哈國貨幣堅戈的匯率約為120-150堅戈兑1美元。今年以來曾跌到500堅戈,現在大概在450-470。天然鈾銷售國際定價都是以美元定價,所以旗下企業的收入以美元計,大部分成本以堅戈計。因此礦山也受益於貶值,礦山成本達到十幾美元/磅。這個也是其他國家不具備的一個條件。

最後看銷售價格。去年我們實現的銷售價格大概是39.79美元/磅。比哈原工高20%,比卡梅科高15%左右。

總的來説,我們量不如另外兩家公司,但成本和銷售價格都有很大的競爭力,所以中廣核礦業應該是一個小而精的公司。

另外我們的權益量未來還有很大的成長空間。因為中廣核礦業與同業相比,最大的一個不同就是,我們是全球唯一一個背靠核電的生產商。這個給我們帶來的核心的優勢是巨大的內部市場優勢。有了這個市場優勢之後,全球天然鈾生產商希望找一個合作伙伴的時候,會優先考慮礦業公司這樣擁有增量市場的廠商,因為拿回來的產品放在自己的反應堆就用掉了,不會拿到國際市場上銷售與其他同業公司形成競爭。

第二,這個優勢決定了我們的資源規模還有很大的增長潛力。中廣核礦業大股東希望中廣核礦業能夠去掌握更多的資源,目前中廣核礦業只有四萬噸的資源儲備,遠遠不足以滿足未來中國能源發展核電發展的需要。

5、公司在併購方面有沒有一個五年的規劃?

答:對於長期併購計劃,我們目前產能利用率為80%,每年產能1600噸不到,着眼於國家核電發展,十四五計劃核電要有7000萬千瓦的裝機量,根據核能行業協會和第三方預測,十五五會到1億千瓦裝機量,十六五要有1.5億千瓦裝機量。意味着十四五需要約1.4萬噸天然鈾,到2030年需要約2萬噸、2035年需要約3萬噸。我們目前的產能遠遠不足以供應。未來我們的戰略指引就是,儘可能的去滿足我們國家天然鈾的供應安全。

More Content