本文來自格隆匯專欄:中金研究,作者:劉剛 李赫民 等

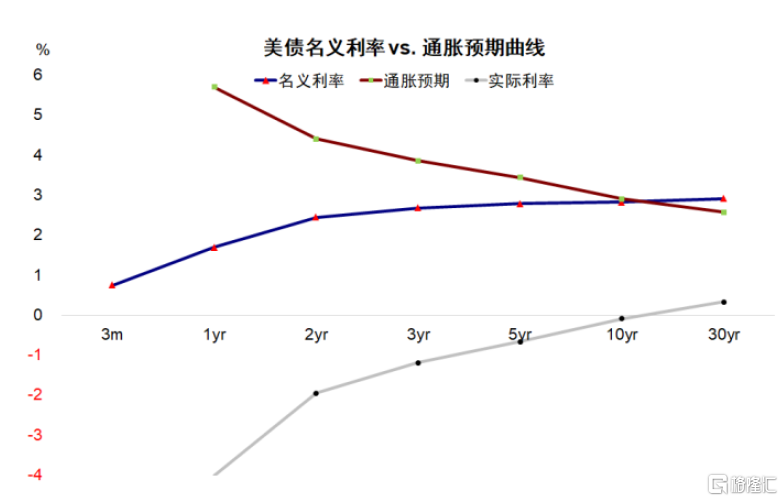

3月以來長端美債和實際利率整體快速上行最主要動力是緊縮預期持續升温。短期不排除仍有一定空間,理由是距衰退還有距離,而美聯儲縮表也將提供支撐。再往前看,增長放緩將施加影響,屆時實際利率可能從現階段支撐名義利率上行到後期加入通脹預期一起逐步起到抑制效果。如果假設實際利率抬升至0.4%,通脹預期回落至較長期上沿2.5%或高一些的水平如2.8%附近,那麼對應10年美債名義利率約2.9~3.2%左右。

摘要

3月以來美債利率快速上衝,帶來一系列連鎖反應,如中美利差倒掛、美債曲線倒掛。此外,實際利率快速抬升距擺脱負區間只有一步之遙(-0.09%),是疫情以來首次。那麼,實際利率走高以及轉正的影響如何?

一、實際利率為何上行?緊縮預期、油價和通脹預期回落

最主要動力是緊縮預期升温。由於實際利率抬升幅度遠超通脹預期,也與3月初油價衝高回落有關,説明投資者需要TIPS債券防範通脹的需求讓位於對緊縮壓力的擔憂。此外也説明前期因美債曲線倒掛擔心很快衰替有些過度。

二、實際利率上行甚至轉正的含義?不利黃金與成長,美元偏強;關注中美實際利差

黃金:存在較強負相關;近期脱鈎可能是避險情緒和美聯儲持有過多的定價扭曲。不過,突破“閾值”後可能施加影響。 美元:與實際利率的相關性強於名義利率。 美股:2008年後與實際利率負相關。往前看,需要評估更多反映緊縮壓力還是增長預期。 風格:實際利率上行往往不利於高估值和成長風格的表現。 中美利差:名義利差已倒掛,實際利差若持續收窄可能帶來更多壓力。

三、影響變量與水平估算?先上後下;上沿0.3~0.4%或對應10年名義利率2.9%~3.2%

短期不排除仍有一定空間,理由是距衰退還有距離,而美聯儲縮表也將提供支撐。再往前看,增長放緩將施加影響,屆時實際利率可能從現階段支撐名義利率上行到後期加入通脹預期一起逐步起到抑制效果。

如何估算實際利率水平?從實際利率 vs. 居民儲蓄、實際利率 vs. M2以及美聯儲提供的中性利率測算來看,對應實際利率水平0.3%~0.4%左右。疊加通脹預期在長期上沿2.5%或高一些水平如2.8%,對應10年名義利率約2.9~3.2%。

美債10年期實際利率距轉正僅一步之遙

有何含義與影響?

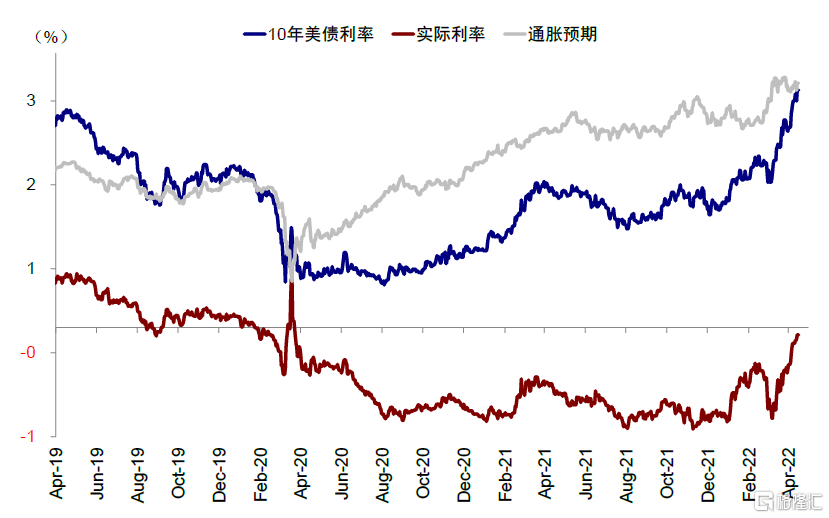

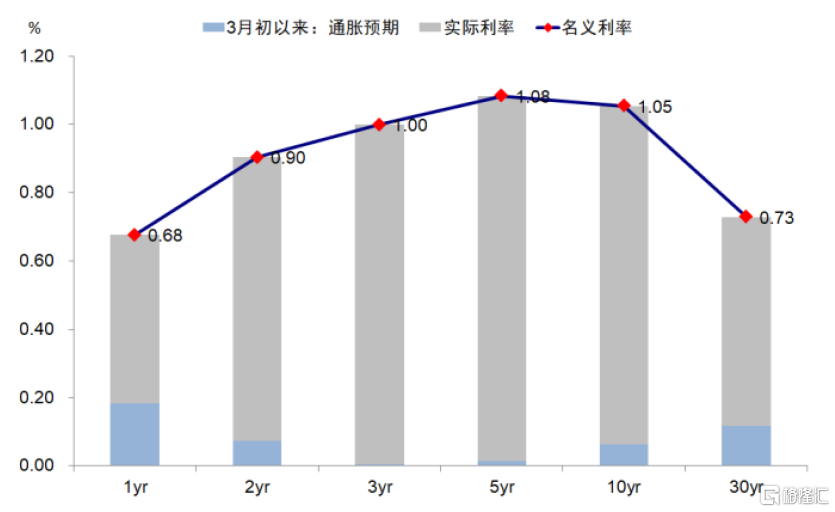

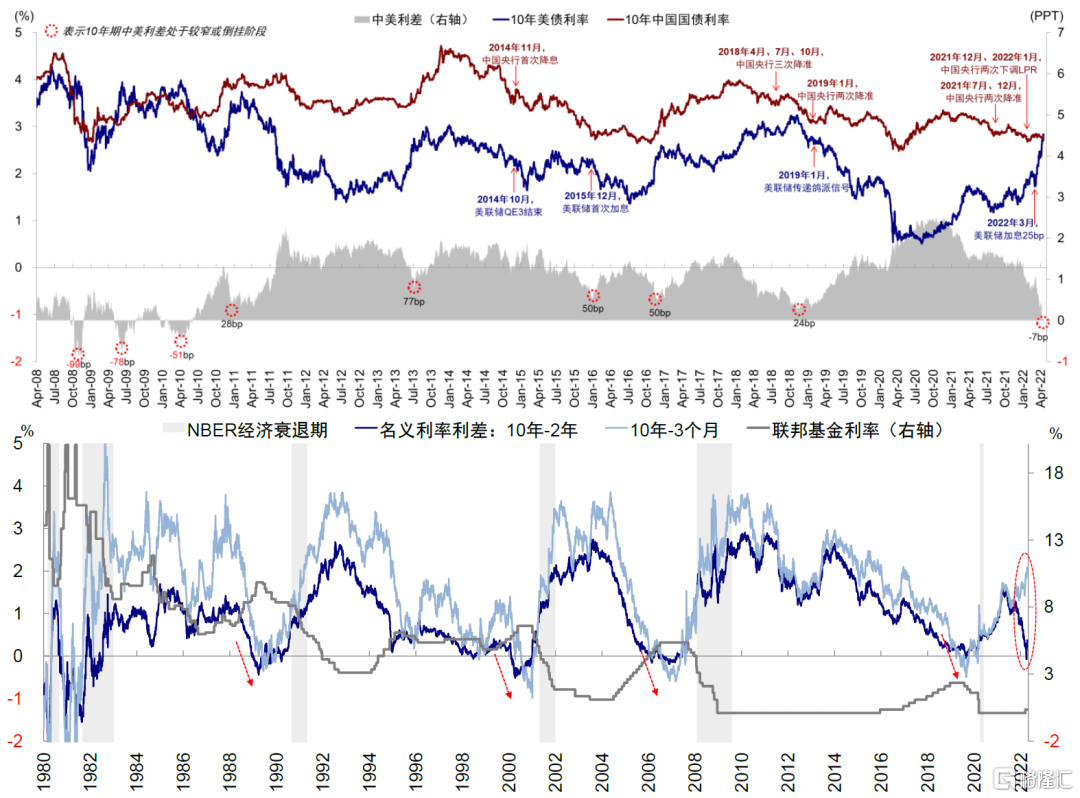

3月以來美債利率快速上衝,截至4月15日,10年美債利率已達2.83%,相較3月初1.77%低位抬升超105bp。美債利率的快速上行也帶來了一系列的連鎖反應,如中美利差倒掛(10中美利差降至-7bp);美債自身曲線倒掛,如2s10s名義利率利差於4月初收窄至倒掛(一度達-7bp,不過近期長端利率抬升推動利差再度走闊至~38bp)。除此之外,另一個有意思的現象是實際利率快速抬升、距擺脱負利率區間只有一步之遙(-0.09%),這也是2020年初疫情爆發以來的首次。3月初以來10年美債利率上行105bp中,實際利率是絕對主導(99bp),同期通脹預期僅抬升6bp。那麼,實際利率走高以及轉正的影響如何,我們將在本文中分析解答。

圖表:3月以來美債利率快速上衝,截至4月15日,10年美債利率已達2.83%,相較3月初1.77%低位抬升超105bp

資料來源:Bloomberg,中金公司研究部

圖表:3月初以來10年美債利率上行105bp中,實際利率是絕對主導(99bp),同期通脹預期僅抬升6bp

資料來源:Bloomberg,中金公司研究部

圖表:美債利率的快速上行也帶來了一系列的連鎖反應,如中美利差倒掛及美債自身曲線倒掛

資料來源:Bloomberg,中金公司研究部

一、近期實際利率為何快速上行?

緊縮預期、油價和通脹預期回落

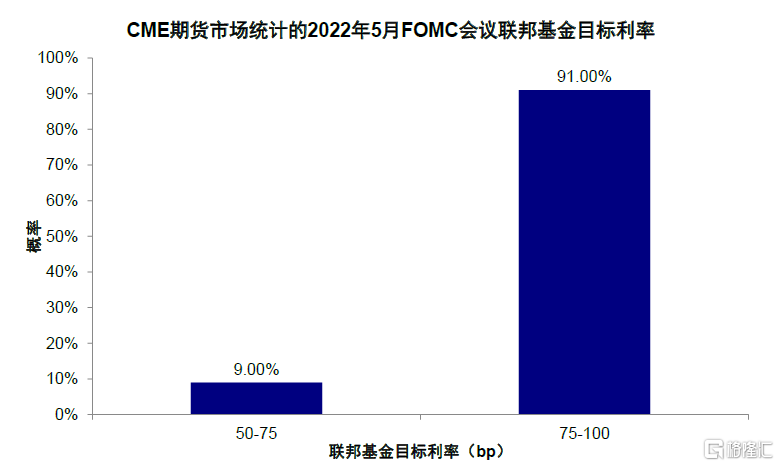

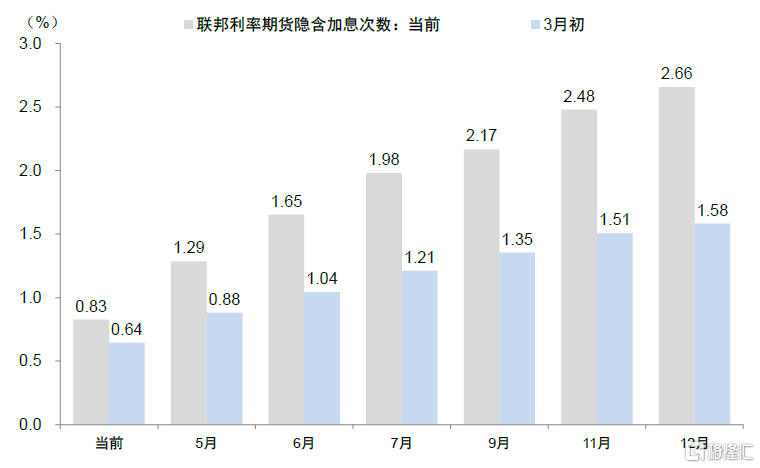

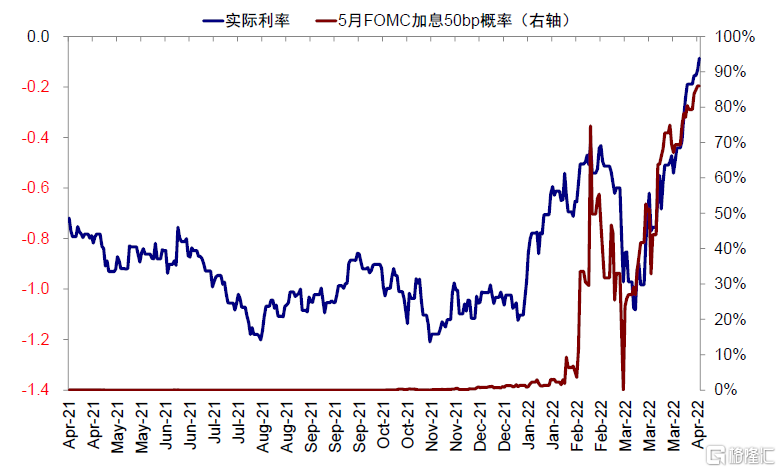

3月以來長端美債和實際利率整體快速上行最主要動力是緊縮預期持續升温。美聯儲3月FOMC會議如期決定加息25bp,啟動了2018年底停止加息週期後的首次加息,同時暗示5月可能開啟縮表。但隨後,包括美聯儲主席鮑威爾在內的多位聯儲官員傳遞可能更快加息的立場,進而使得美聯儲緊縮預期明顯升温。3月FOMC會議紀要進一步透露了後續可能加快加息和縮表的相關細節、以及更多聯儲官員加入鷹派立場,都使得緊縮預期不斷升温,當前CME利率期貨隱含的5月FOMC加息50bp概率已超90%,同時預期全年加息~260bp,較3月初提高了100bp。

圖表:當前CME利率期貨隱含5月加息50bp概率已抬升至超90%

資料來源:Bloomberg,中金公司研究部

圖表:當前CME利率期貨隱含的全年加息~260bp,較3月初提高了~100bp

資料來源:Bloomberg,中金公司研究部

圖表:當前10年美債實際利率距離轉正只有一步之遙

資料來源:Bloomberg,中金公司研究部

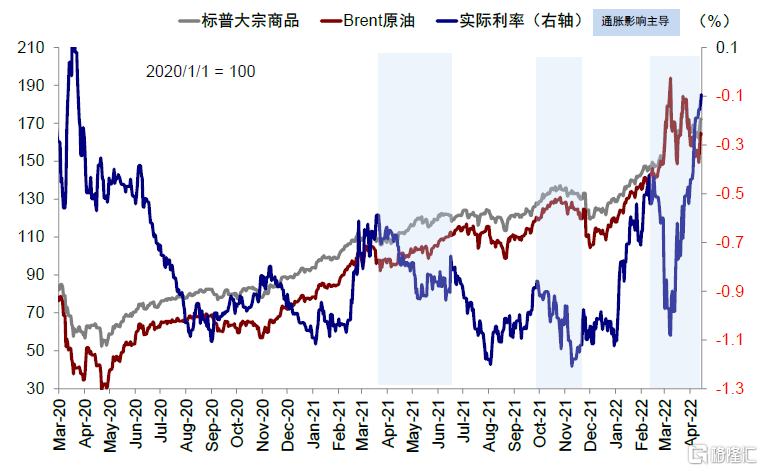

圖表:2月中旬俄烏局勢快速升温,供應衝擊擔憂推動小麥、原油等大宗商品快速衝高,彼時實際利率快速回落

資料來源:Bloomberg,中金公司研究部

但除緊縮預期外,由於實際利率抬升幅度遠超通脹預期,表明TIPS也與名義債券一樣被大舉拋售,這可能還與3月初以來油價衝高回落有關,否則名義利率的抬升也可能由通脹預期主導,類似於2月(《實際利率持續為負之“謎”》)。2月中旬至3月初,俄烏局勢快速升温,供應衝擊擔憂推動小麥、原油等大宗商品快速衝高,彼時實際利率快速回落(從2月初-0.42%一度降至3月初-1.08%的歷史低位)。3月以來,俄烏局勢邊際緩解、特別是油價衝高回落後通脹預期回落,尤以短端為甚。實際利率得以在緊縮預期的共同作用下快速抬升,這説明投資者需要TIPS債券來防範通脹的需求已經讓位於對緊縮壓力的擔憂。

圖表:3月以來,油價衝高回落後通脹預期回落,尤以短端為甚;實際利率得以在緊縮預期的共同作用下快速抬升

資料來源:Bloomberg,中金公司研究部

圖表:近期2s10s再度快速走高,主要是由於2年期通脹預期快速回落

資料來源:Bloomberg,中金公司研究部

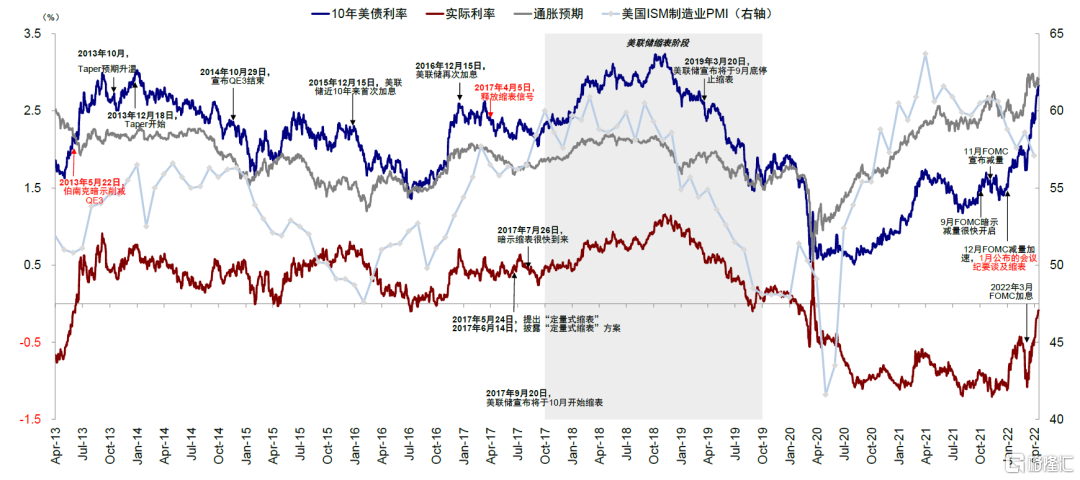

值得一提的是,實際利率的快速上行一定程度上也説明前期因美債曲線倒掛擔心很快衰替的擔憂有些過度。近期2s10s再度快速走高,主要是由於2年期通脹預期快速回落,這與我們此前提及的2s10s倒掛因為短期通脹預期過高有些失真,因此可能暫時無法作為有效的判斷經濟衰退的領先指標觀點一致。

二、實際利率上行甚至轉正的含義?

不利黃金與成長,美元偏強;關注中美實際利差

實際利率臨近轉正將是2020年疫情以來的首次。從一般意義上看,實際利率轉正意味着實際融資成本轉正,因此相比名義利率在一些資產上可能有更強的解釋力,如黃金、比特幣等無現金流資產以及股市內部的風格變化上。具體來看:

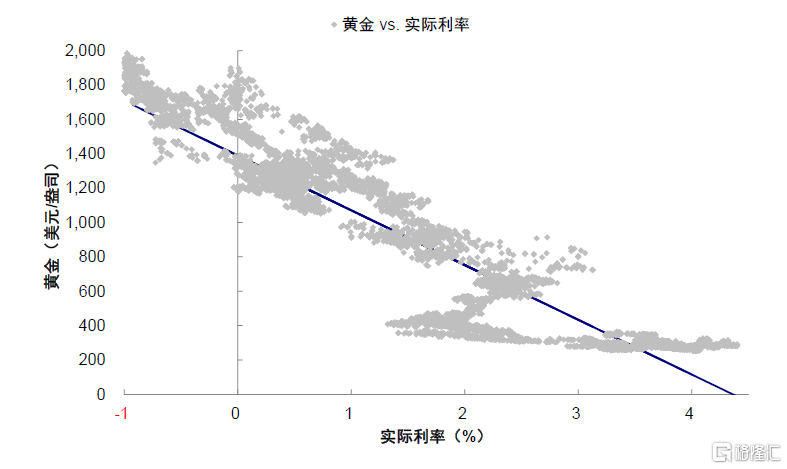

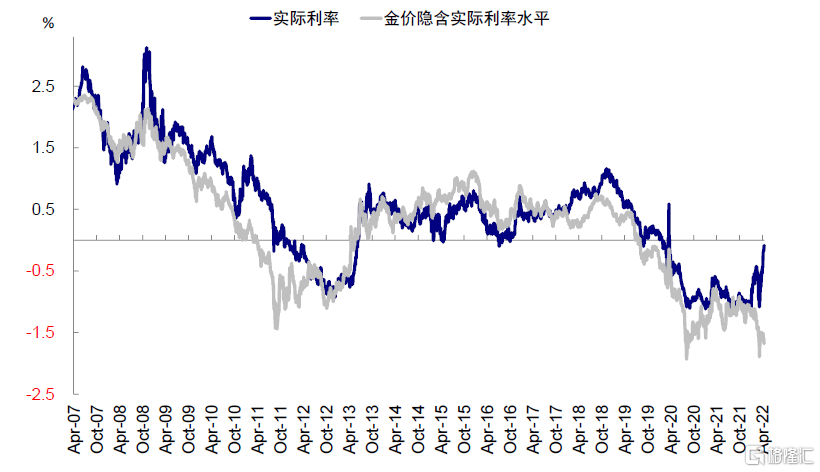

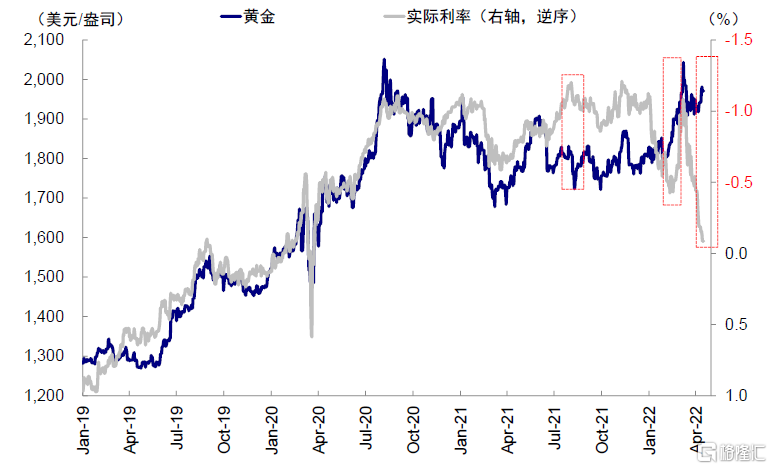

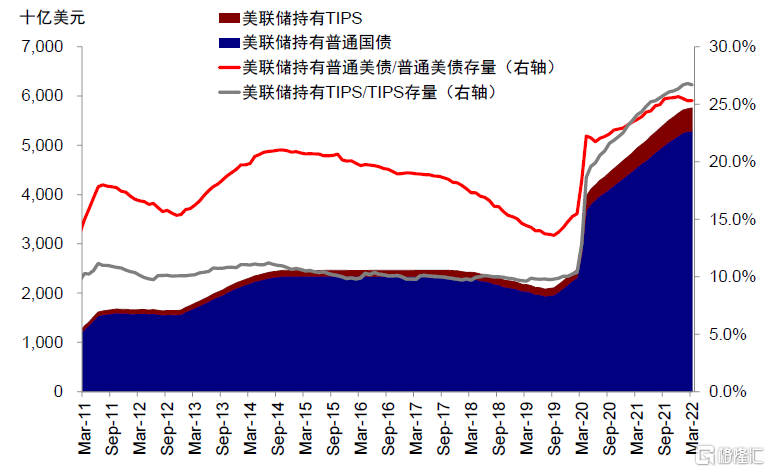

►黃金:與實際利率存在較強負相關;近期脱鈎,但突破一定閾值後不排除仍有影響。對比1997年以來實際利率與黃金的走勢,二者存在較強負相關性,模型擬合黃金價格隱含的實際利率與真實值也高度趨同,這是因為真實回報率抬升背景下,現金流為負的黃金資產吸引力也會相對下降。不過過去一段時間,黃金與實際利率出現了明顯脱鈎,如近期實際利率驟升而黃金不跌反漲,此前也出現過實際利率跌而黃金不漲的情形。這一背離的解釋可能有二:一是避險情緒的“應激反應”,因此導致黃金與美元同樣脱鈎;二是美聯儲持有過多TIPS對其定價可能產生了一定扭曲(2011年6月開始至2020年疫情爆發前,美聯儲持有TIPS佔TIPS存量比例一直維持在10%左右,但疫情以來,美聯儲持有TIPS佔比快速攀升至當前的27%)。不過,隨着美聯儲縮表逐步開啟,定價扭曲被逐步“糾正”後,不排除實際利率突破“閾值”後開始施加影響,因此我們對於黃金的看法是“短多長空”。

圖表:對比1997年以來實際利率與黃金的走勢,二者存在較強負相關性

資料來源:Bloomberg,中金公司研究部

圖表:模型擬合黃金價格隱含的實際利率與真實值也高度趨同

資料來源:Bloomberg,中金公司研究部

圖表:不過過去一段時間,黃金與實際利率出現了明顯脱鈎,如近期實際利率驟升而黃金不跌反漲

資料來源:Bloomberg,中金公司研究部

圖表:疫情以來,美聯儲持有TIPS佔比快速攀升至當前的27%

資料來源:Bloomberg,中金公司研究部

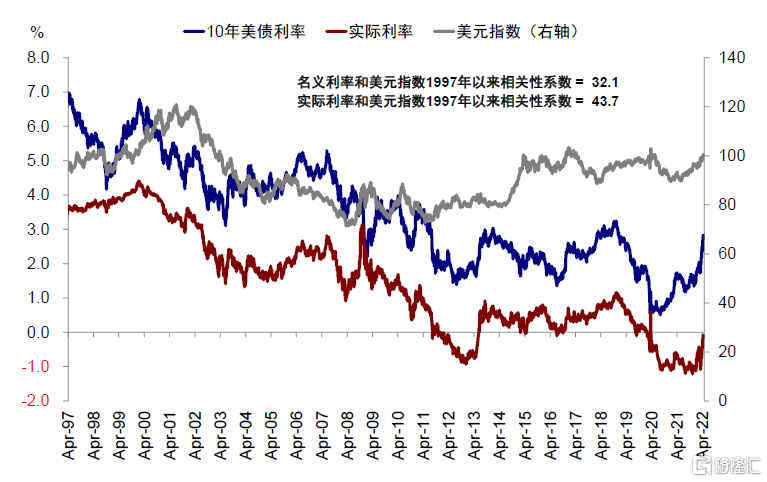

►美元指數:與實際利率的相關性強於名義利率。傳統意義上,利率與匯率同向變動,且二者均由經濟增長驅動。但實際上,美元指數的變化由美國與其他經濟(歐洲和中國為主)的相對強弱驅動,較實際利率還多了一層比較關係。對比1997年以來實際利率與美元指數走勢,二者在多數時期同向變化但幅度不一,整體存在一定的正相關性。同時,相比名義利率,實際利率對於美元指數的走勢要更強。近期實際利率臨近轉正的同時,美元指數也已突破100關口。

圖表:相比名義利率,實際利率對於美元指數的走勢要更強;近期實際利率臨近轉正,美元指數也突破100關口

資料來源:Bloomberg,中金公司研究部

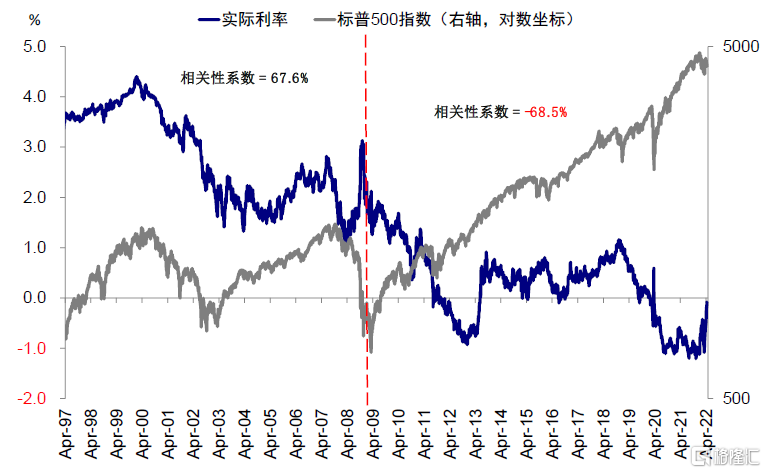

圖表:2008年金融危機前,實際利率與標普500指數變動方向較為一致;但2008年金融危機後,二者轉為負相關

資料來源:Bloomberg,中金公司研究部

►美股市場:以2008年金融危機為界,股市與實際利率關係先正後負。2008年金融危機前,實際利率與標普500指數變動方向較為一致(正相關性係數67.6%)。但2008年金融危機後,二者轉為負相關,其背後的主要邏輯是2008年以來數輪QE下,流動性的投放不僅提振了股市,也對實際利率中樞造成了明顯壓制,這一特徵在疫情後尤為明顯。往前看,針對實際利率進一步上行以及轉正對股市的影響,我們認為需要評估更多反映緊縮壓力還是增長預期。

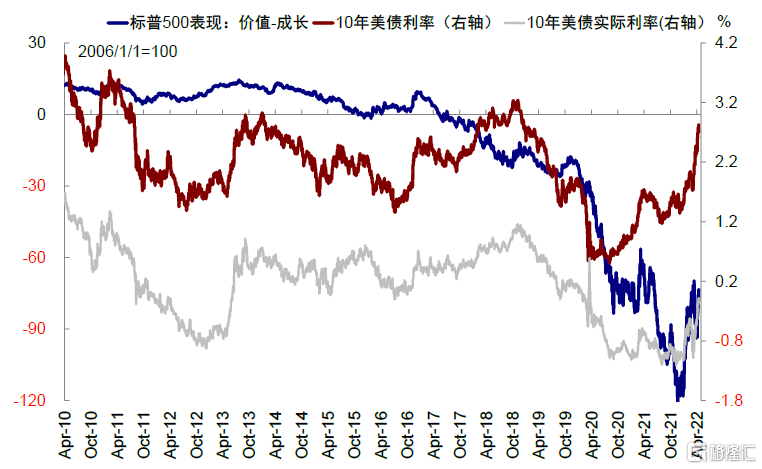

圖表:年初以來,標普500指數價值 vs.成長的相對錶現與實際利率的三輪走勢幾乎完全重合

資料來源:Bloomberg,中金公司研究部

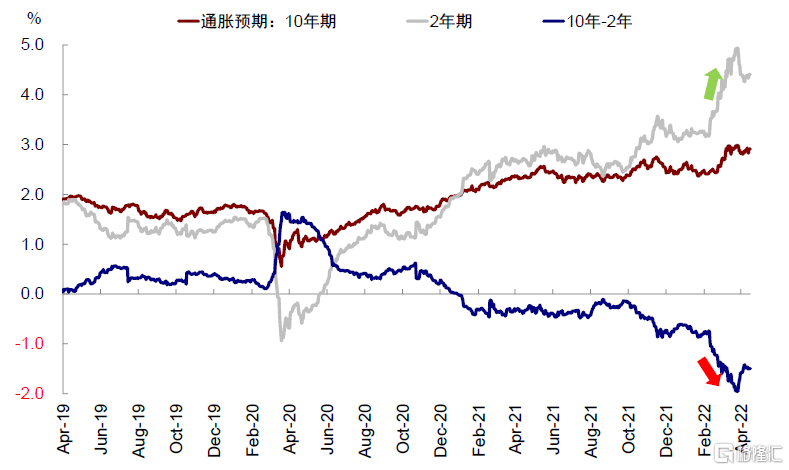

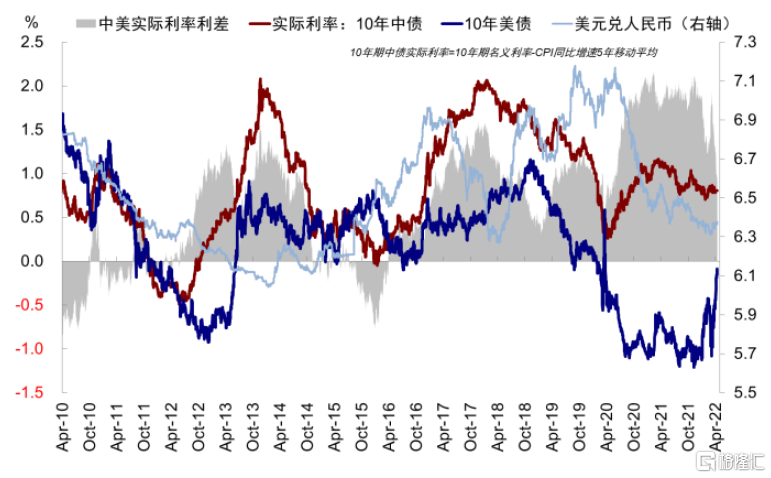

圖表:單純的利差倒掛也並非判斷未來資本流向的絕對依據,更何況當前中美實際利差仍有距離(~90bp)

資料來源:Bloomberg,中金公司研究部

►板塊風格:實際利率上行往往不利於高估值和成長風格的表現。實際利率的抬升意味着實際融資成本的走高,突破零則意味着實際融資成本轉正,對企業融資或金融槓桿都是如此。因此實際利率的上行往往不利於高估值成長板塊的相對錶現,但金融及週期在內的價值板塊往往相對跑贏。年初以來,標普500指數價值 vs.成長的相對錶現與實際利率的三輪走勢幾乎完全重合。

►中美利差:實際利率若持續收窄可能帶來更大壓力。近期中美名義利率已經倒掛,短期的一些資金流向、匯率、甚至政策約束也難以避免(例如降準幅度低於預期、MLF未調整等),但如我們此前分析,單純的利差倒掛也並非判斷未來資本流向的絕對依據,更何況當前中美實際利差仍有距離(~90bp)。然而,若後續實際利差也進一步收窄的話,則不排除可能帶來更大的壓力。

三、未來影響變量與水平估算?

先上後下

上沿0.3~0.4%或對應10年名義利率2.9%~3.2%

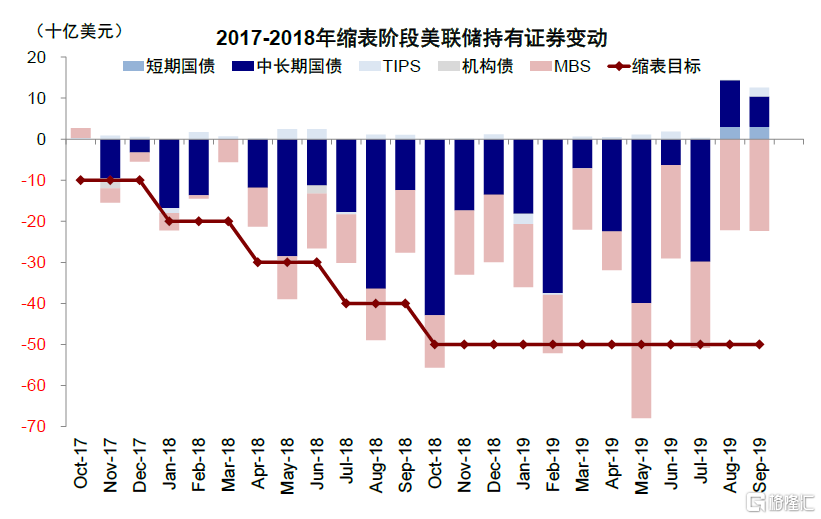

近期實際利率快速上行並臨近轉正後,我們認為短期不排除仍有一定上行空間,主要的理由是當前距離經濟衰退還有一段距離(近期美國疫情修復後服務消費回暖、零售銷售和工業產出維持相對強勁也印證了這一點),而美聯儲縮表即將開啟也將提供上行動力。美聯儲當前持有的TIPS債券的比例已經處於27%的高位,因此邊際的縮減可能從需求上起到負向效果。當然,具體的力度還要看美聯儲屆時執行縮表操作的細節如何。回顧2017年縮表經驗,美聯儲持有TIPS債券多數月份不減反增,這也説明當時實際利率的抬升(從2017年10月初的0.48%升至2018年9月末的0.91%)更多是受增長預期所推動,如中國供給側和房地產棚改推動中國增長和全球投資週期、以及2017年底特朗普税改對美股盈利的提振。

圖表:美聯儲於2017年開啟縮表後主要的減持資產為中長期國債及MBS,TIPS在絕大多數月份不減反增

資料來源:Bloomberg,中金公司研究部

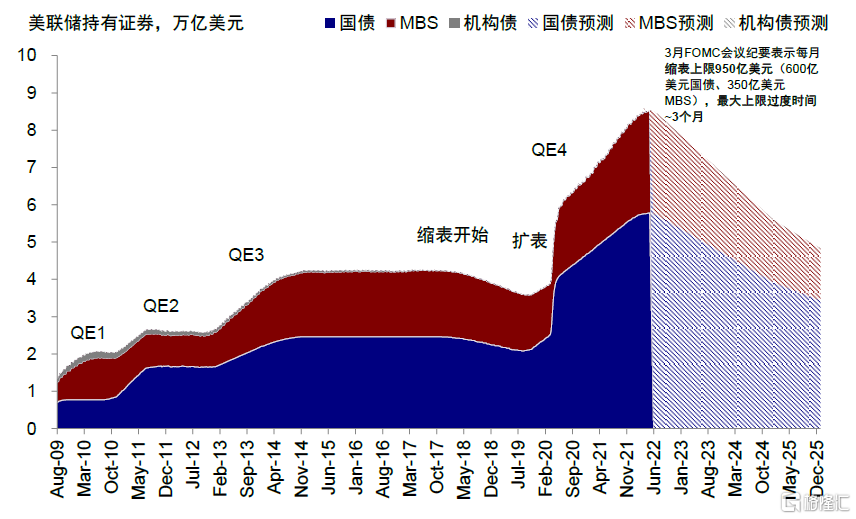

圖表:3月FOMC紀要表示每月縮表上限950億美元(600億美元國債、350億美元MBS),最大上限過度時間~3個月

資料來源:Bloomberg,中金公司研究部

圖表:回顧2017年縮表經驗,美聯儲持有TIPS債券多數月份不減反增,這也説明當時實際利率的抬升更多是受增長預期所推動

資料來源:Bloomberg,中金公司研究部

不過對比當下,增長的支撐可能沒有2017年那時強勁,美國整體處於放緩通道中,中國增長依然面臨壓力而穩增長政策有待進一步發力。因此,進一步往前看,除非中國穩增長超預期、新一輪刺激提振需求而部分外溢到美國,又或美國企業資本開支週期開啟,否則美國整體增長放緩也是大概率趨勢,屆時實際利率走勢也將再度迴歸基本面而逐步趨弱,因此整體或是“先上後下”。那麼結合基準情形下表觀通脹拐點臨近和通脹預期逐步趨緩,實際利率也可能從現階段支撐名義利率上行到後期加入通脹預期一起逐步起到對其的抑制效果。

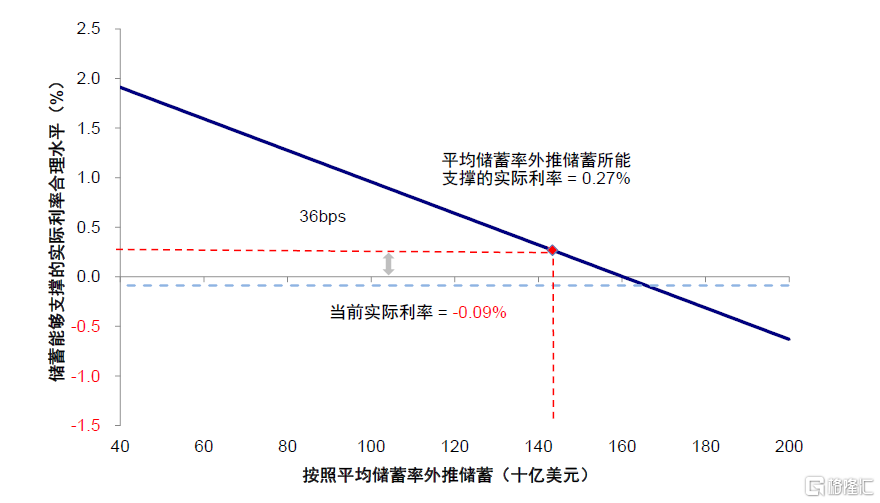

如何估算實際利率水平?參考此前的量化測算,1)實際利率 vs. 居民儲蓄。居民月均儲蓄與實際利率存在較強的線性關係(R square為 39%)。近期流量口徑下的儲蓄率已經快速回落,但考慮到疫情後居民積累了大量的超出正常的超額儲蓄(約2.4萬億美元),因此需要將這一部分納入考慮才可比。假設這部分超額儲蓄在未來均速釋放,疊加2015年至2020年3月的平均水平,所能支撐的實際利率水平約為0.27%左右。

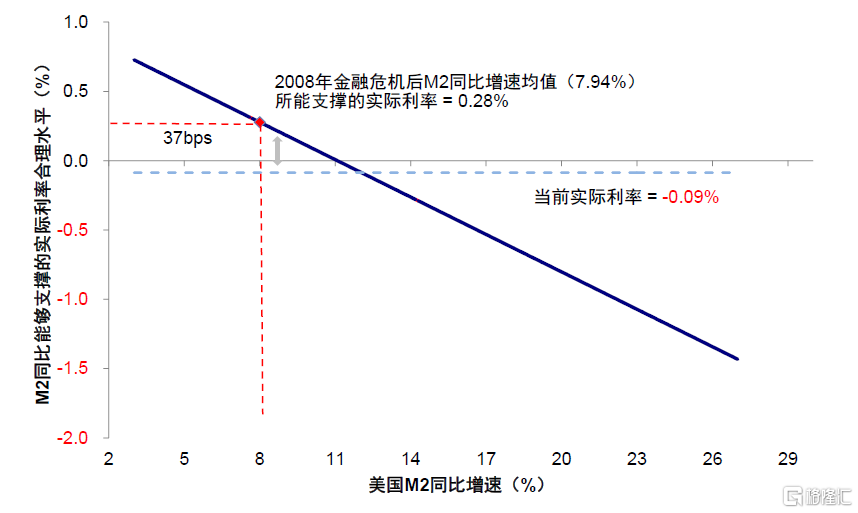

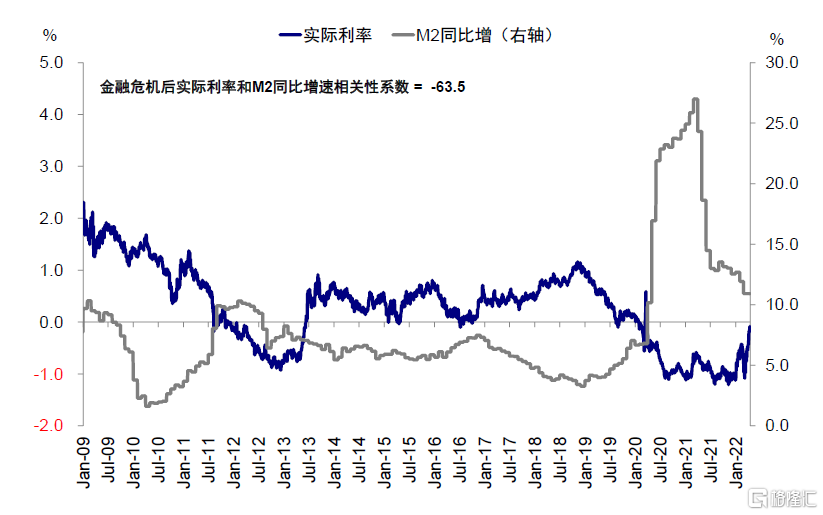

2)實際利率 vs. M2。美聯儲2008年金融危機後美國M2增速與實際利率開始轉向明顯負相關性(相關性係數-63.5%),線性迴歸後兩者之間的R square為40%。我們假設M2同比在後續將回歸至均值水平的話,2008年金融危機後M2同比均值(7.94%)所能支撐的實際利率水平為0.28%左右。

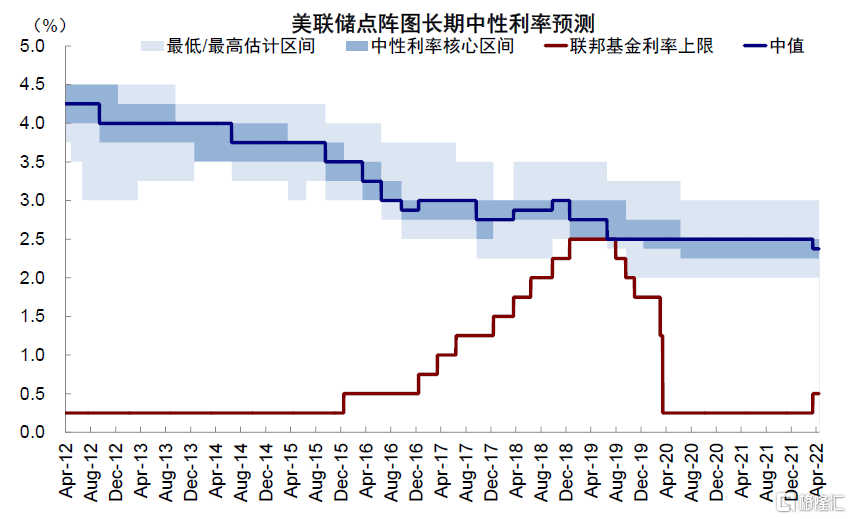

3)長期中性利率。3月FOMC更新的預期中,美聯儲預計長期聯邦基金利率為2.4%,扣除美聯儲長期通脹預測2%,對應實際利率中性水平約為0.4%左右。如果假設實際利率抬升至0.4%,通脹預期回落至較長期上沿2.5%或高一些的水平如2.8%附近,那麼對應10年美債名義利率約2.9~3.2%左右。

圖表:假設超額儲蓄均速釋放,疊加後月均儲蓄(~1430億美元)所能支撐的實際利率水平為0.27%左右

資料來源:Bloomberg,中金公司研究部

圖表:假設M2同比迴歸至均值,2008年金融危機後M2同比均值(7.94%)所能支撐的實際利率水平為0.28%左右

資料來源:Bloomberg,中金公司研究部

圖表:美聯儲2008年金融危機後美國M2增速與實際利率開始轉向明顯負相關性(相關性係數-63.5%)

資料來源:Bloomberg,中金公司研究部

圖表:美聯儲預計長期聯邦基金利率為2.4%,扣除美聯儲長期通脹預測2%,對應實際利率中性水平約為0.4%左右

資料來源:Bloomberg,中金公司研究部

More Content