本文來自:郭麗麗的研究札記

本週專題

本週我們從可再生能源補貼、火電業務盈利能力、電力供需情況、裝機增長等方面總結了四個問題並進行分析回答。

核心觀點

▍火電二季度盈利能力如何?

煤價回落疊加電價上浮,我們預計二季度火電業務有望改善。一方面,政策頻出下煤價已有所回落,加之2022年煤炭中長期合同簽訂履約專項核查工作開啟,長協煤履約率有望提升,入爐煤價有望下降。另一方面,多地電價上浮背景下,部分成本得以向下遊疏導。

▍可再生能源發電項目全容量併網時間如何認定?

財政部曾發佈《關於加快推進可再生能源發電補貼項目清單審核有關工作的通知》,可用於認定全容量併網時間。該通知所附認定方法主要通過①可再生能源補貼項目承諾的全容量併網時間、②電力業務許可證明確的併網時間、③併網調度協議明確的併網時間進行認定。若有不同意見,可申請複核。複核所需材料若無問題,則可從項目企業承諾的全容量併網時間起,計算併網後12個月的平均利用小時,不低於同一地區、同類項目、同期間的年平均利用小時的50%時,可暫按項目承諾全容量併網時間列入補貼清單。

▍2022年電力供需情況如何?

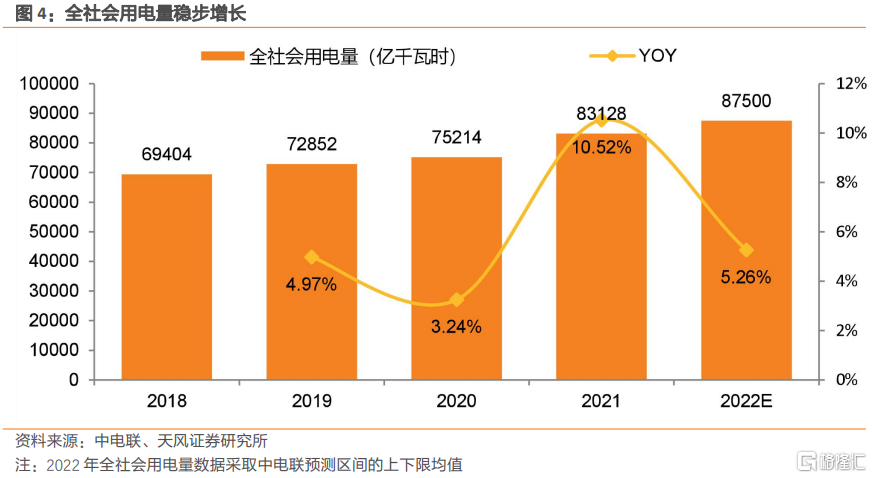

據中電聯此前分析,2022年我國電力供需總體平衡,迎峯度夏和迎峯度冬期間部分區域電力供需偏緊。從一季度的用電量情況來看,全國全社會用電量20423億千瓦時,同比增長5.0%,其中,3月份全國全社會用電量6944億千瓦時,同比增長3.5%。對比來看,今年一季度全社會用電量增速基本符合中電聯此前的預測。從單三月的增速來看,用電量受疫情影響等影響較大,明顯低於季度增速。

▍如何看集中式光伏與分佈式光伏裝機增長情況?

從當前來看,組件價格仍處於較高水平。據PV InfoLink,單玻大尺寸組件集中式項目約每瓦1.85-1.87元,分佈式項目價格約每瓦1.9-1.93元。基於組件價格、分佈式光伏與集中式光伏對於組件價格的敏感度等方面,我們預計今年新增光伏裝機中分佈式光伏仍將保持較高比例。

▍投資建議

2022年電價上漲趨勢持續,疊加煤價回落,火電業務二季度盈利能力有望提升。若可再生能源欠補問題得到解決,將有效緩解相關公司應收賬款壓力,其現金流及資產負債率狀況有望大幅改善,行業信心有望增強。長期來看,有利於可再生能源發電產業持續健康發展。分佈式光伏中長期受到雙碳目標的持續推動,短期內有整縣推進政策的催化,有望保持較高增速。具體標的方面,火電轉型新能源標的建議關注【華能國際(A+H)】【華潤電力】【華電國際(A+H)】。新能源運營商建議關注【龍源電力】【三峽能源】。

▍風險提示:政策推進不及預期、用電需求不及預期、電價下調的風險、煤炭價格波動的風險、疫情超預期反彈等。

本週我們從可再生能源補貼、火電業務盈利能力、電力供需情況、裝機增長等方面總結了以下問題並進行分析回答。

(1)火電二季度盈利能力如何?

(2)可再生能源發電項目全容量併網時間如何認定?

(3)2022年電力供需情況如何?

(4)如何看待集中式光伏與分佈式光伏裝機增長情況?

1.1. 火電二季度盈利能力如何?

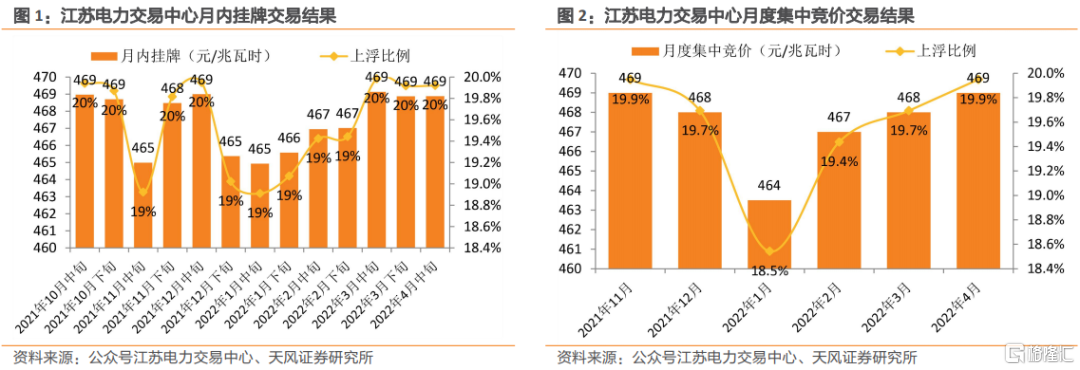

電價端來看,電價市場化改革推進,我們預計後期各省份電力市場化交易電價上漲幅度或將持續高位。從2022年年度交易結果來看,江蘇、廣東、陝西等省成交均價均較當地燃煤基準價有所上浮。從後續的月度交易、月內交易來看,多省交易價格上浮比例仍保持較高水平。以江蘇為例,其4月中旬月內掛牌交易成交均價為468.89元/兆瓦時,較當地燃煤基準價上浮19.9%;4月月度競價成交均價為469元/兆瓦時,較當地燃煤基準價上浮19.9%。

成本端來看,國家層面政策頻出,煤價已有明顯回落。2月下旬,國家發展改革委分別印發了《關於進一步完善煤炭市場價格形成機制的通知》、《關於做好2022年煤炭中長期合同監管工作的通知》。前者明確了引導煤炭價格在合理區間運行、完善煤、電價格傳導機制、健全煤炭價格調控機制共三項重點政策措施,並將長協煤價的合理區間重新界定為570元/噸-770元/噸。後者提出,支持煤、電雙方在合理區間內自主協商確定價格;如不能達成一致,則繼續按“基準價+浮動價”價格機制執行,下水煤基準價上調為675元/噸,非下水煤基準價按下水煤基準價扣除運雜費後的坑口價格確定。秦皇島港動力末煤(5500K)平倉價在4月15日已經降至1135元/噸。

一方面,政策頻出下煤價已有所回落,加之2022年煤炭中長期合同簽訂履約專項核查工作開啟,長協煤履約率有望提升,入爐煤價有望下降。另一方面,多地電價上浮背景下,部分成本得以向下遊疏導。綜合來看,煤價回落疊加電價上浮,我們預計二季度火電業務有望改善。

1.2. 可再生能源發電項目全容量併網時間如何認定?

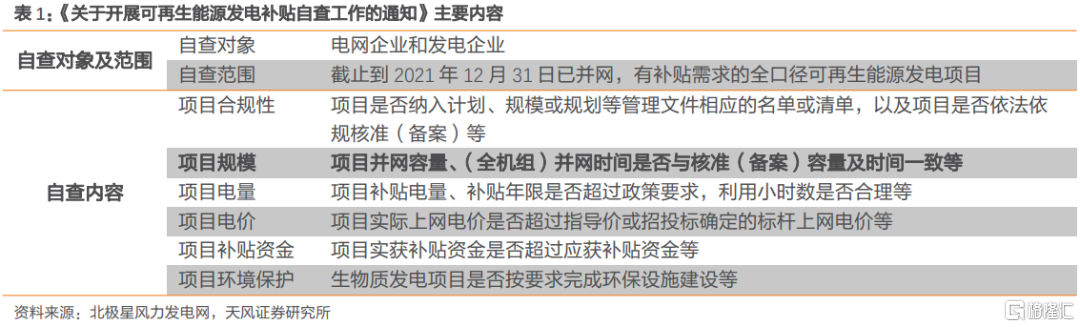

項目自查工作啟動,補貼底數將進一步核實。2022年3月24日,國家發改委、能源局以及財政部三部委聯合下發《關於開展可再生能源發電補貼自査工作的通知》,決定在全國範圍內開展可再生能源發電補貼核查工作,進一步摸清可再生能源發電補貼底數。根據文件,自查對象包括電網和發電企業,範圍為截止到2021年12月31日已併網有補貼需求的全口徑可再生能源發電項目,主要為風電、集中式光伏電站以及生物質發電項目。

項目實際投產併網容量及時間或成為核查重點,可能影響自查結果。根據《關於開展可再生能源發電補貼自査工作的通知》,本次自查工作將對項目實際投產併網規模及節點進行重點核查,具體包括三方面內容:1)項目併網容量是否大於核准容量或年度建設規模;2)項目分批併網時間和對應容量以及全部容量併網時間與實際是否一致;3)在補貼退坡的關鍵時間節點,是否存在以少量機組併網代替全部機組併網投產的情況等。

對於爭議較大的併網時間一項,財政部曾在2020年11月發佈《關於加快推進可再生能源發電補貼項目清單審核有關工作的通知》,可用於認定項目的全容量併網時間。該通知提出,項目全容量併網時間由地方能源監管部門或電網企業認定,如因技術原因等特殊原因確實無法認定的,為加快項目確權,暫按本文所附《可再生能源發電項目全容量併網時間認定辦法》進行認定。

具體來看,認定方法中前三項主要通過①可再生能源補貼項目承諾的全容量併網時間、②電力業務許可證明確的併網時間、③併網調度協議明確的併網時間,來確定全容量併網時間。對於對認定的全容量併網時間若有不同意見,可申請複核並提交相關材料。若材料無問題,則從項目企業承諾的全容量併網時間起,計算併網後12個月的平均利用小時,不低於同一地區、同類項目、同期間的年平均利用小時的50%時,可暫按項目承諾全容量併網時間列入補貼清單。

1.3. 2022年電力供需情況如何?

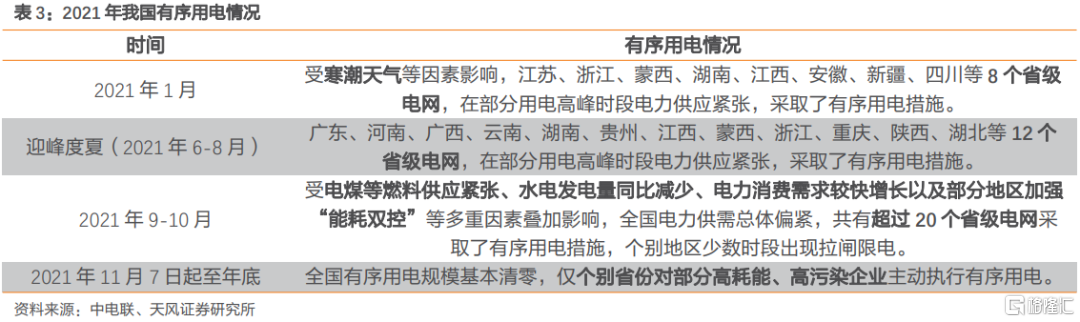

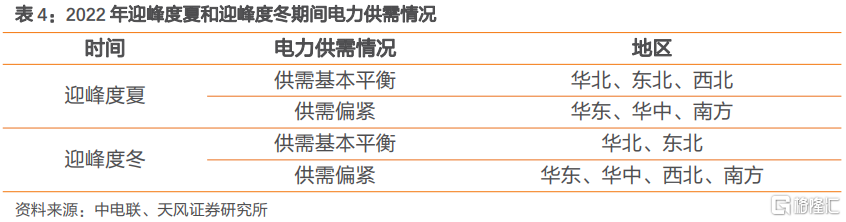

2021年我國電力供需總體偏緊,其中年初、迎峯度夏以及9-10月部分地區電力供應緊張。據中電聯分析,2022年我國電力供需總體平衡,迎峯度夏和迎峯度冬期間部分區域電力供需偏緊。具體來看,迎峯度夏期間,電力供需總體平衡,高峯時段電力供需偏緊;其中,華北、東北、西北區域電力供需基本平衡,華東、華中、南方區域電力供需偏緊。迎峯度冬期間,電力供需總體平衡,高峯時段電力供需偏緊;其中,華北、東北區域電力供需基本平衡,華東、華中、西北、南方區域電力供需偏緊。

據中電聯預計,2022年全年全社會用電量8.7萬億千瓦時-8.8萬億千瓦時,同比增長5%-6%,增速總體呈逐季上升態勢。從一季度實際的用電量情況來看,全國全社會用電量20423億千瓦時,同比增長5.0%,其中,3月份全國全社會用電量6944億千瓦時,同比增長3.5%。分產業看,今年一季度第一產業用電量241億千瓦時,同比增長12.6%;第二產業用電量13214億千瓦時,同比增長3.0%;第三產業用電量3551億千瓦時,同比增長6.2%;城鄉居民生活用電量3417億千瓦時,同比增長11.8%。對比來看,今年一季度全社會用電量增速基本符合中電聯此前的預測。從單三月的增速來看,用電量受疫情等影響較大,明顯低於季度增速。

目前已有多省市發佈了2022年有序用電方案。從蒙東、蒙西和雲南的方案來看,都寫明“錯峯、避峯、限電、拉閘”的先後順序。同時,《雲南省2022年有序用電方案》提及了“限電不限民用”,《蒙東電網有序用電方案 (徵求意見稿)》、《蒙西電網有序用電方案 (徵求意見稿)》提及了“拉閘限電措施不包含優先保障的電力用户”(優先保障電力用户包含居民生活用户、農業生產用電等)。

1.4. 如何看集中式光伏與分佈式光伏裝機增長?

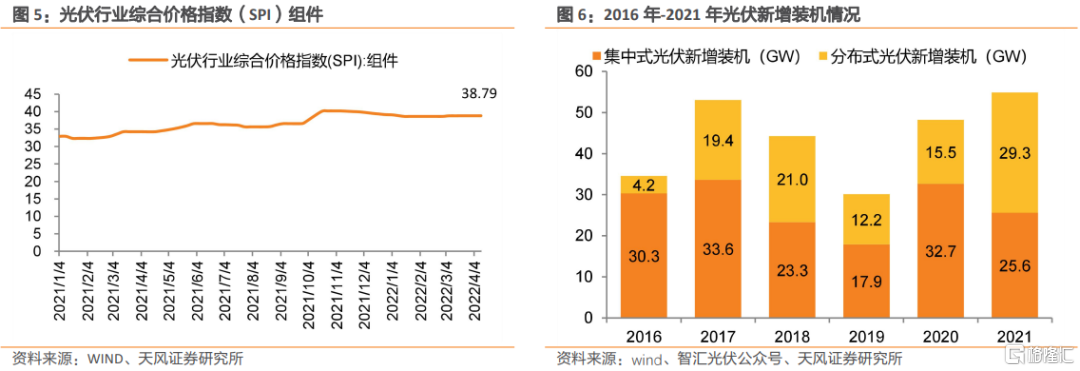

自去年年初以來光伏產業鏈各環節價格均有較大幅度的上漲。據光伏行業綜合價格指數(SPI),組件價格從2021年1月4日起至今漲幅約為18%。受光伏產業鏈漲價及儲能配置要求,2021年集中式電站安裝量受到抑制,新增裝機量僅為25.6GW,同比-21.66%。而分佈式光伏受整縣政策驅動,2021年新增裝機容量達29.3GW,同比+88.65%。

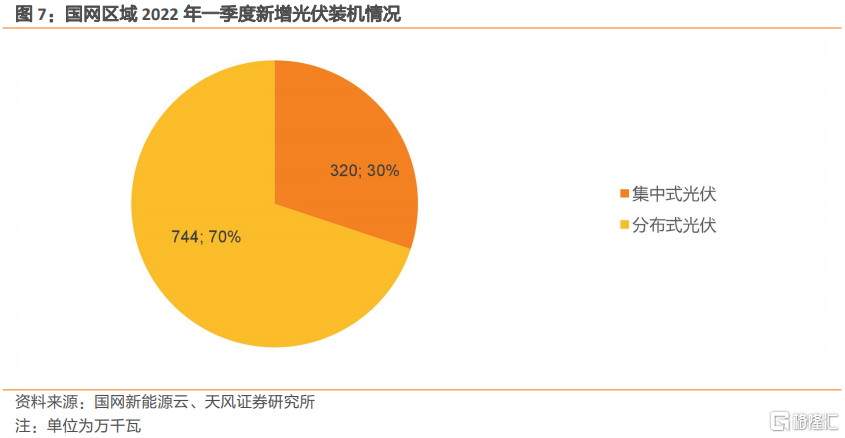

從國網區域一季度光伏新增裝機數據來看,分佈式光伏裝機佔七成。具體來看,2022Q1分佈式光伏新增裝機7.44GW,佔新增光伏裝機的70%,佔2021全年裝機比重的27%;集中式光伏新增裝機3.20GW,佔新增光伏裝機的30%,佔2021全年裝機比重的17%。3月單月,分佈式光伏新增裝機2.19GW,環比+84.02%;集中式光伏新增裝機0.40GW,環比-31.26%;

從當前來看,組件價格仍處於較高水平。據PV InfoLink,單玻大尺寸組件集中式項目約每瓦1.85-1.87元人民幣、平均約每瓦1.87元人民幣左右;分佈式項目價格約每瓦1.9-1.93元人民幣、平均約每瓦1.9元人民幣左右。基於組件價格、分佈式光伏與集中式光伏對於組件價格的敏感度等方面,我們預計今年新增光伏裝機中分佈式光伏仍將保持較高比例。

1.5. 投資建議

2022年電價上漲趨勢持續,疊加煤價回落,火電業務二季度盈利能力有望提升。若可再生能源欠補問題得到解決,將有效緩解相關公司應收賬款壓力,其現金流及資產負債率狀況有望大幅改善,行業信心有望增強。長期來看,有利於可再生能源發電產業持續健康發展。分佈式光伏中長期受到雙碳目標的持續推動,短期內有整縣推進政策的催化,有望保持較高增速。具體標的方面,火電轉型新能源標的建議關注【華能國際(A+H)】【華潤電力】【華電國際(A+H)】。新能源運營商建議關注【龍源電力】【三峽能源】。

2. 環保公用投資組合

報吿來源:天風證券股份有限公司

報吿發布時間:2022年4月18日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content