本文來自格隆匯專欄:興證宏觀王涵,作者:卓泓 彭華瑩 王涵

投資要點

歐洲對俄烏衝突的風險敞口顯著大於美國。

貿易層面,歐洲對從俄烏的進口依賴度高;

金融層面,歐洲對俄羅斯的潛在金融風險敞口最大。

俄烏衝突的直接影響:歐洲近期滯脹壓力快速上行。

通脹:歐洲勞動力市場已經處於緊平衡,能源上漲進一步推升通脹;

需求:3-4月的軟指標數據體現出歐洲需求正在快速降温;

金融:考慮到部分歐洲國家政府槓桿率仍高,需要關注金融潛在風險。

俄烏衝突的次生效應:民意關注點向通脹切換,關注法國大選。

法國總統大選投票中,現任總統馬克龍與極右翼候選人勒龐的支持率差距明顯收窄;

德國民調也體現居民對制裁俄羅斯而導致高通脹的擔憂。

通脹 vs. 經濟增長,歐央行左右為難,短期決策側重通脹。

經濟增長與通脹的兩難決策下,歐央行短期轉緊來抵抗通脹;

4月歐央行決議確認加快退出資產購買並提及加息時點,但並未進一步超預期放鷹。

如果歐洲需求超預期下行,對中國出口的影響幾何?

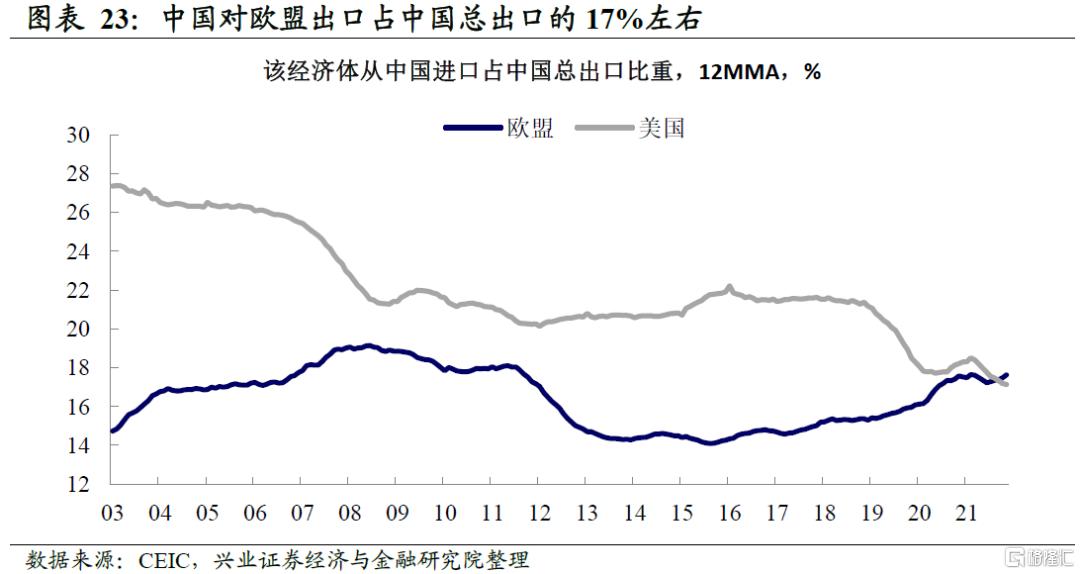

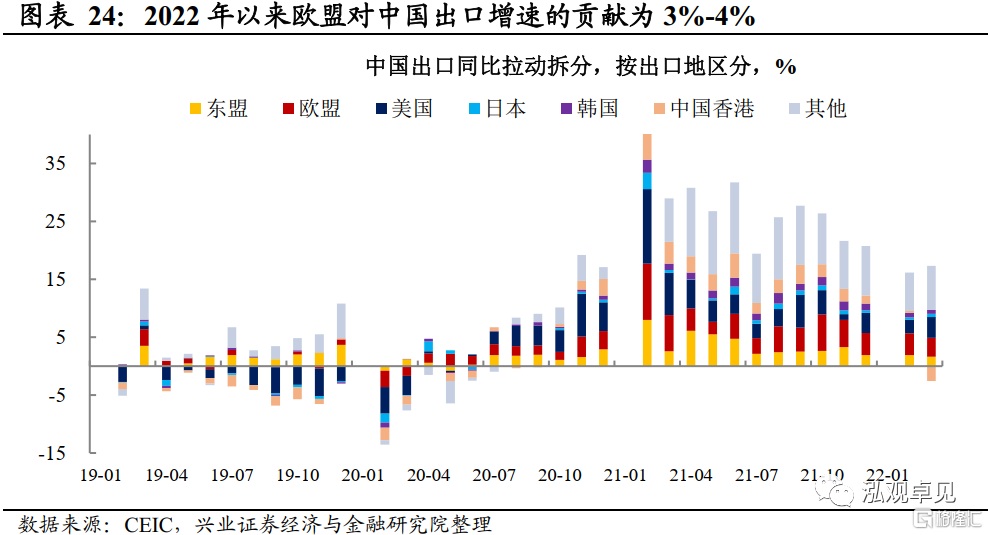

2021年去年歐盟從中國進口總額佔中國總出口的17%左右,2022年歐盟進口對中國出口增速的拉動貢獻穩定在3%-4%。

尤其需要關注歐洲需求在中國出口佔比較高的行業:如雜項製品(傢俱玩具)、儀器設備、運輸設備(車輛)等。

風險提示:國內外通脹持續性超預期,歐央行貨幣政策調整超預期。

與美國相比,歐洲受俄烏衝突影響更大

貿易層面來看,歐洲依賴從俄烏的進口。歐盟是俄羅斯和烏克蘭出口的最大貿易伙伴。2020年,歐盟從俄羅斯的進口占俄羅斯總出口的約30%,歐盟從烏克蘭的進口占烏克蘭總出口的40%。分類別來看,歐盟對俄羅斯和烏克蘭的礦物燃料、動植物油脂、非食用原料、化肥等商品進口依賴較高。

能源依賴度高,供給擾動可能會推升價格。歐洲對俄羅斯化石燃料和化肥的進口依賴較強,其中歐洲進口化石燃料中近20%為從俄羅斯進口。當前歐盟正在推進對俄羅斯的制裁——包括煤炭禁運、天然氣進口量大幅削減等一系列措施——將會對歐洲的能源供給產生較大擾動,能源價格持續在高位的時間或超預期,並進一步推升通脹。

從俄羅斯對全球金融體系潛在影響來看,歐洲的潛在金融風險敞口最大。各主要經濟體中,意大利、法國、奧地利等歐洲銀行對俄羅斯債務敞口較大,其中以長期債務為主。截至2020年,俄羅斯的債券類組合投資中,超過50%來自歐盟。同時,由於地理位置的原因,歐洲股市上市公司中來自俄羅斯的收入佔比較大,如果俄烏衝突持續,上市公司盈利可能會受到影響。

歐洲近期滯脹壓力快速上行

(1)通脹:俄烏衝突及勞動力市場緊張持續推升通脹

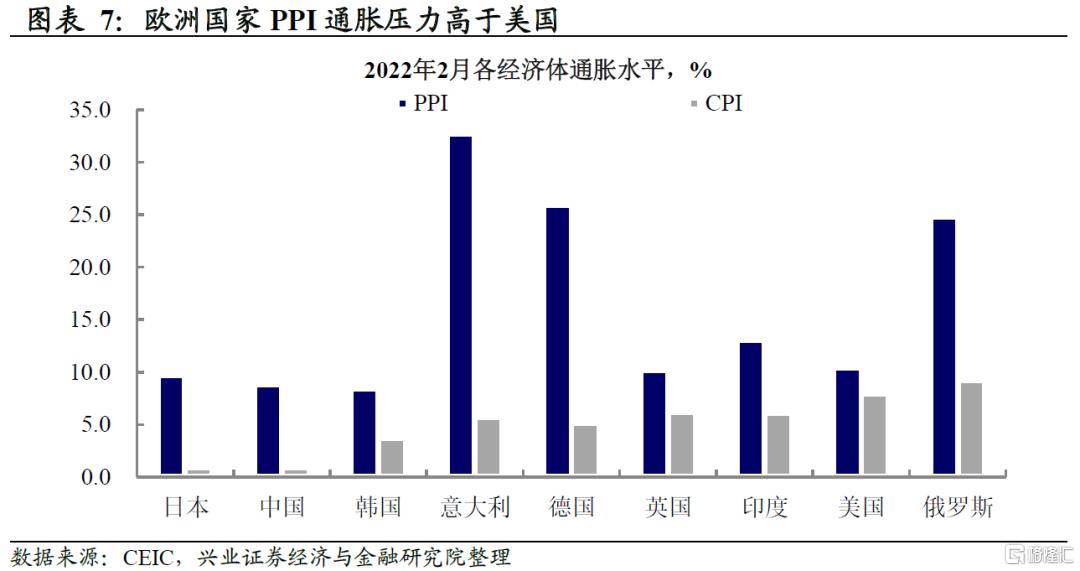

歐洲通脹持續走高且遠超預期。3月歐元區HICP同比增長7.5%,繼續創下歷史新高且遠高於預期的6.7%和前值5.8%,歐洲通脹不斷走高。俄烏衝突雖然可能會對中長期歐洲經濟增速有所制約,但俄烏衝突擾動使得能源價格上漲幅度和高位持續時間不確定。相對於反映較為滯後的需求而言,能源和農產品價格的快速衝高已在通脹層面有所反映——尤其是PPI數據。

3月歐洲通脹超預期主要受到能源、食品和服務價格的支撐。歐洲今年來的高通脹主要受到能源價格的支撐,食品價格拉動亦有所上行,主要由於運輸環節價格上升及化肥漲價。同時,歐洲疫情影響減弱服務業逐漸恢復,服務價格上行也對3月通脹構成明顯支撐。

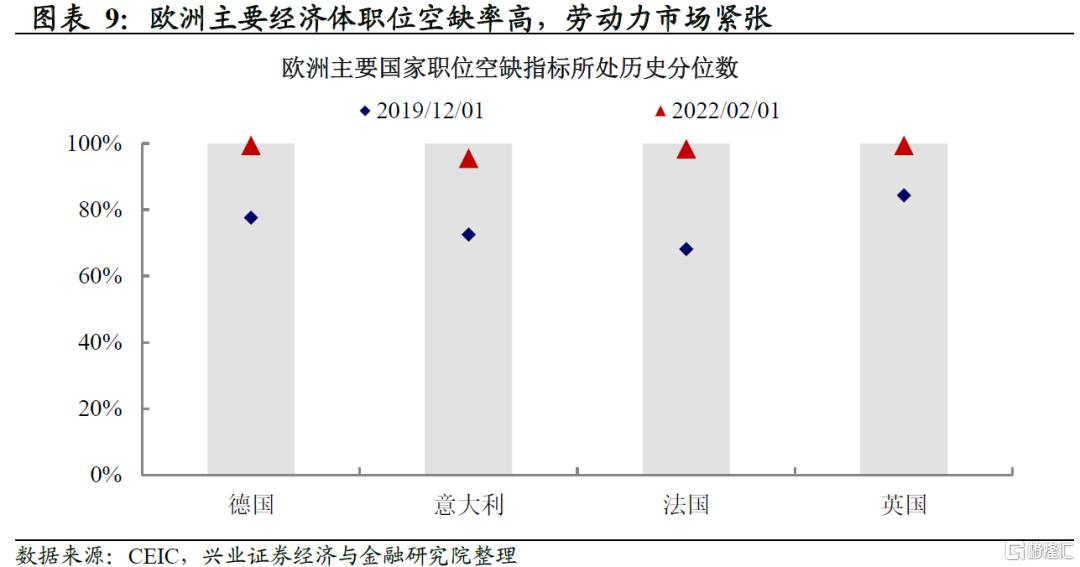

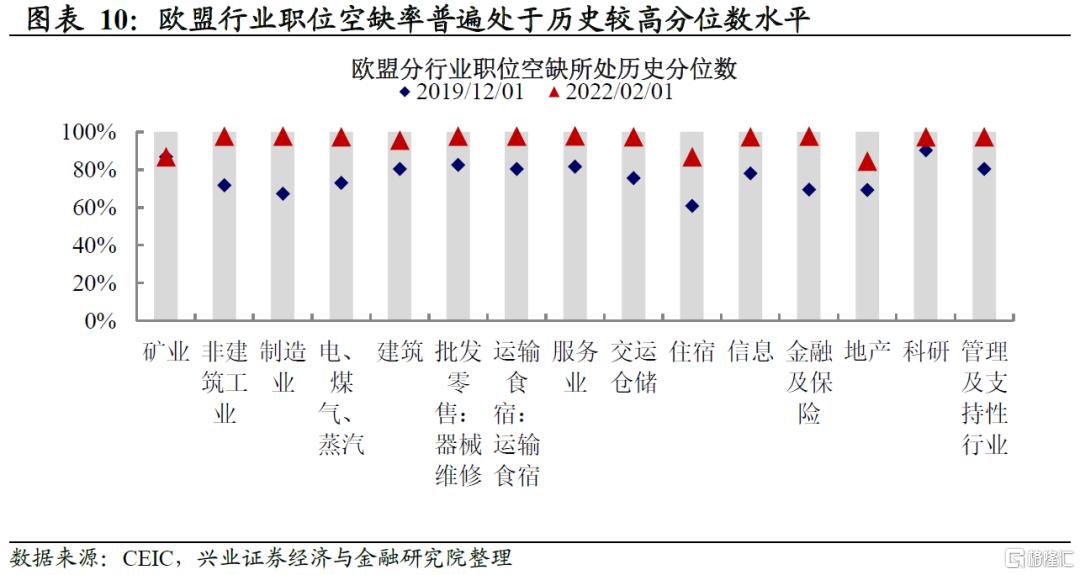

與美國相似,歐洲當前勞動力市場緊張,但工資還未同步快速上行。從失業率來看,歐洲勞動力市場疫後持續改善,當前失業率6.8%已經低於疫情前水平且處於歷史低點。與美國相似,當前歐洲勞動力市場緊張,職位空缺率處於歷史較高水平,且行業呈現普遍的招工難。然而與美國不同的是,當前歐洲工資水平並未出現與通脹匹配的快速上漲,或反映了當前歐洲經濟及社會生產並未滿負荷運轉,從而導致工資增速較慢。

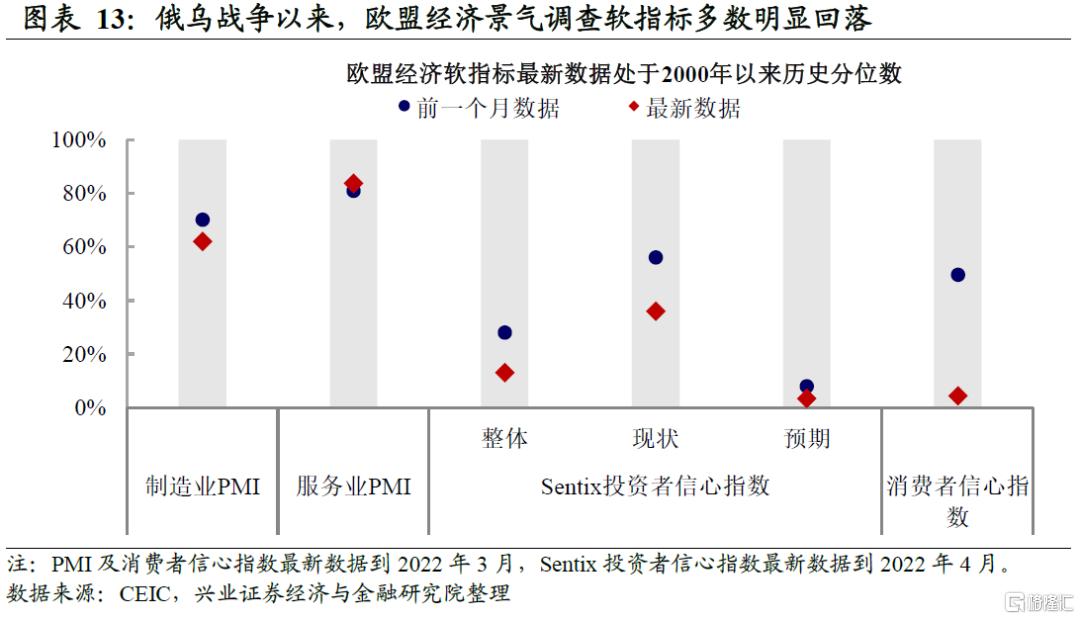

(2)經濟基本面:景氣調查指向歐盟經濟壓力明顯增加

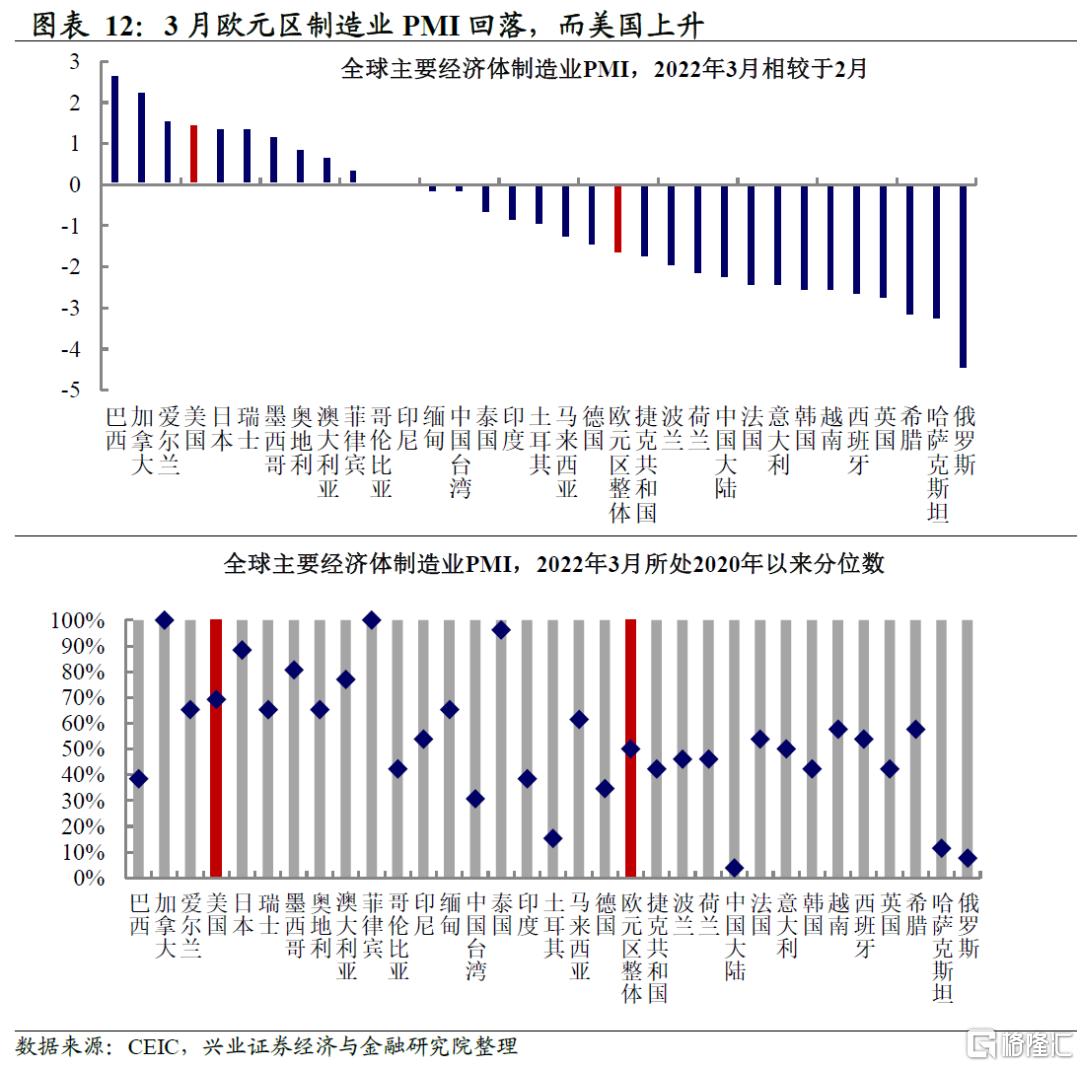

俄烏衝突以來,經濟景氣等軟指標明顯下滑,經濟增長壓力上升。歐元區3月製造業PMI疲弱,當前僅處於歷史50%分位數且較2月下滑明顯。俄烏衝突及其不確定性正在影響企業和消費者的信心。隨着能源和大宗商品價格的急劇上漲,家庭和企業都將面臨更高的成本,消費者和投資者信心下行。

(3)金融體系:歐洲槓桿率高,金融體系較為脆弱

歐洲政府槓桿率仍高,需要持續關注歐債危機捲土重來的可能性。

相較於歐債危機前期,除了愛爾蘭,其他歐洲五國的政府槓桿率又出現大幅攀升。截至2021年3季度,希臘、意大利、葡萄牙、西班牙、法國等歐洲國家的政府槓桿率相比希臘危機時期明顯上升,其中希臘的政府槓桿率從2011年3季度的116%上升到當前的216%,增長近一倍;意大利的政府槓桿率也從2011年3季度的114%大幅上升至當前的172%。

對比其他經濟體,歐洲對俄羅斯的金融敞口最大,但佔歐洲銀行整體資產比重較小。截至2020年,俄羅斯的債券類組合投資中,超過50%來自歐盟。各主要經濟體中,歐州國家——意大利、法國、奧地利銀行對俄羅斯債務敞口較大。但是和銀行的整體資產相比,大多數歐洲主要銀行對俄羅斯的敞口較小。

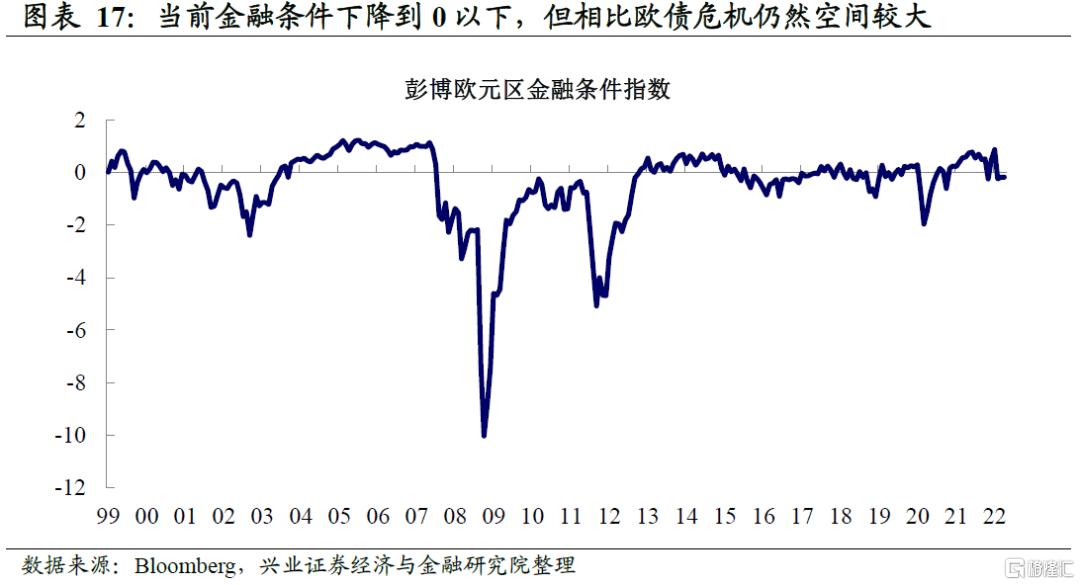

市場擔憂有所上升,但目前升幅較小。歐洲金融條件指數輕微下行但較08年金融危機和11年歐債危機時期相比還有較大差距。

考慮到歐洲作為俄烏衝突支付成本最大的第三方,需要持續關注歐洲經濟前景的發展及政府部門債務較高的希臘、意大利等經濟體主權債務的健康狀況。

通脹引發民意的不滿開始向政治端傳導

與美國相似,民眾對於高通脹的不滿造成了法國現任總統支持率的下滑。4月正值法國總統大選,4月10日第一輪投票結果來看中間派的現任總統馬克龍和極右翼的總統候選人勒龐進入第二輪選舉。從民調支持率來看,3月初俄烏衝突發酵,而兩位法國總統候選人民調結果也開始出現拐點。當法國民眾對俄烏衝突下高通脹不滿情緒日益嚴重時,勒龐作為極右翼黨派的代表,其政治主張——與俄羅斯改善關係並退出北約軍事化一體機構——或一定程度上與民眾降低通脹的訴求達成了一致。3月以來,勒龐的民意調查支持率持續上升,當前民調結果顯示勒龐支持率46%,與馬克龍的支持率僅差8%。

德國的民調結果也呈現出了居民對制裁俄羅斯而導致高通脹的擔憂。根據Allensbach研究所的問卷調查,大部分德國民眾不願支持政界“為自由挨凍”的言論,59%的受訪民眾明確反對此觀點,僅有24%的人願意響應此呼籲。此外,關於德國是否應該就停止從俄羅斯購買原油和天然氣,僅有30%的人表示贊成,而59%的人表示應該繼續從俄羅斯進口以防止供應短缺和價格快速上漲。

通脹 vs. 經濟增長,歐央行面臨兩難

通脹高企背景下,短期歐央行的決策或維持鷹派。經濟增長與通脹的兩難決策下,歐央行決策或向抗通脹傾斜,大概率選擇維持鷹派以達到控制通脹預期的目的。通脹相較於需求是更快的變量,歐央行決策重心短期向通脹傾斜。

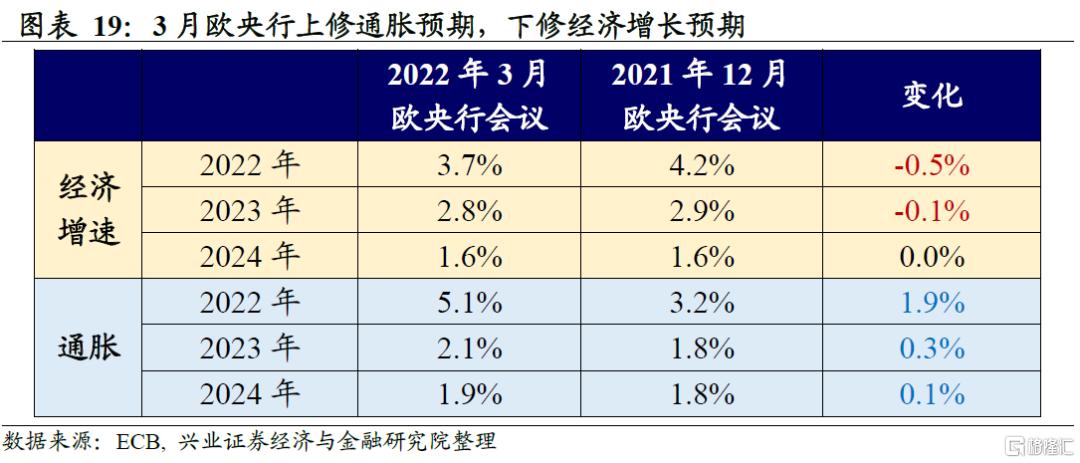

俄烏衝突影響下,歐央行3月已上修通脹預測並下修經濟增速預測。3月歐央行議息會議後的央行行長拉加德新聞發佈會上,提到了“俄烏衝突使得經濟面臨下行風險”及“能源大宗商品價格上漲”從而推升短期通脹,“歐洲經濟前景將取決於俄烏衝突進程以及經濟和金融制裁等措施的影響。”在此背景下,歐央行修改了預期指引,下修了經濟增長預期並上修了通脹預期,當前歐央行預期2022年歐洲經濟增速從4.2%下降到3.7%,通脹同比從3.2%上調為5.1%。

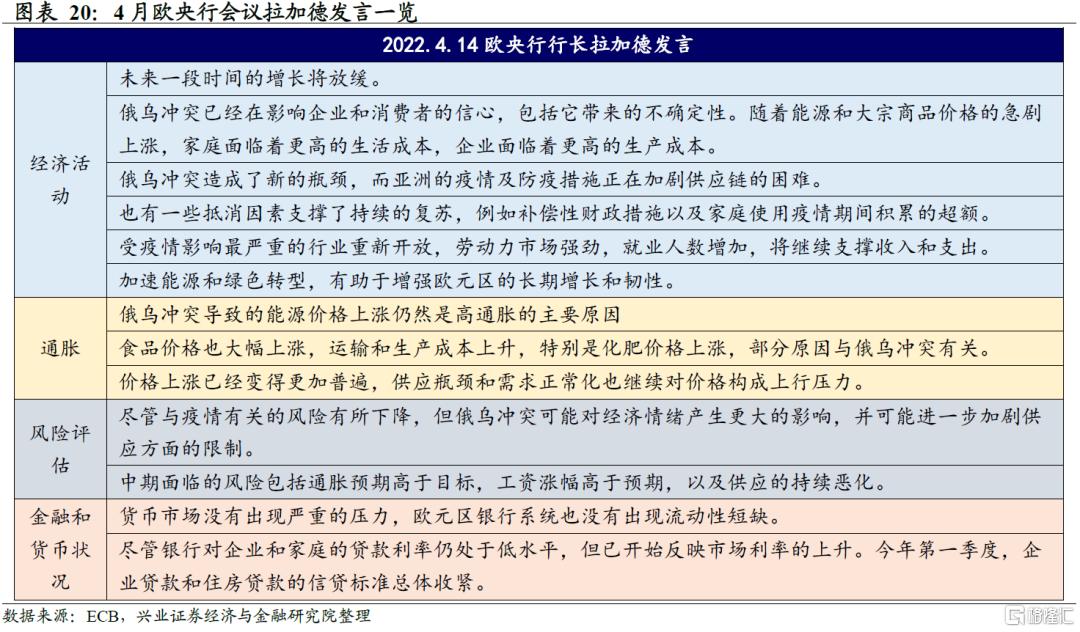

4月歐央行決議維持鷹派,確認加快退出資產購買。4月14日歐央行公佈利率決議,主要利率保持不變但將更快結束QE且一段時間後開啟加息:

加快退出資產購買,預計將於三季度結束QE。維持3月ECB會議對於加快結束資產購買的決定,APP 淨購買量為 4 月 400 億歐元,5 月300 億歐元,6 月200 億歐元。同時,歐央行認為,當前歐洲數據強化了3月決議中三季度結束資產購買的決定。

維持央行主要利率不變,將於QE結束“一段時間”後開啟加息。主要再融資操作利率、邊際借貸便利利率和存款便利利率分別維持在0.00%、0.25%和-0.50%不變。關於加息的時點,ECB認為將於QE結束後的一段時間(“some time”)開啟加息。在會後的新聞發佈會上,拉加德進一步解釋一段時間“可以是一週到幾個月之間的任何時間”。

ECB會後加息預期下行疊加歐元貶值,反映對歐洲滯脹擔憂加劇。會議決議公佈後,歐元對美元匯率大幅貶值,最大回撤達1.3%。同時加息預期快速下行,9月會議加息概率由會議前的超過200%一度下降到139%,而幾小時後市場逐漸消化且恢復到此前的加息預期。當前市場預期歐央行全年加息3次,與3月歐央行會議之後的加息預期相比,9、10、12月加息概率大幅上升,且市場對於9月和12月加息預期已超過200%。

如果歐洲需求超預期下行

對中國出口影響幾何?

除東盟外,歐洲也是中國重要貿易伙伴,中國出口受到歐洲需求變化的影響。中國是歐盟進口體量最大的貿易伙伴,歐盟進口來源中有22%左右來自中國。2021年歐盟從中國進口5,570億美元商品,體量與美國從中國進口近似,佔中國總出口的17%左右。2022年歐盟進口對中國出口增速的拉動貢獻穩定在3%-4%的水平。

關注歐洲需求下行對中國出口的影響,尤其是汽車產業鏈。分商品類型來看,當前中國出口中,動植物油脂、藝術品古物、雜項製品(傢俱玩具等)、儀器設備、車等對歐盟出口佔比較高,如果歐洲需求超預期下行,則需關注相關產業鏈可能受到的影響。但另一層面來説,考慮到俄烏衝突後,歐洲和俄羅斯的貿易可能因為歐洲對俄製裁受損,前期歐洲從俄羅斯進口的鋁、鋼鐵等原製成品,可能部分會轉向中國形成對俄羅斯的進口替代。

風險提示:國內外通脹持續性超預期,歐央行貨幣政策調整超預期。

More Content