本文來自格隆匯專欄:中信建投農業,作者:田亞雄

2021 年以來,全球氯化鉀市場價格持續上漲。截至2022 年3月24日,俄羅斯、温哥華、西北歐氯化鉀FOB價分別報735美元/噸、724.5美元/噸、792.5美元/噸,相比2021年年初分別上漲273.1%、253.4%、303.3%。全球氯化鉀價格結束12 年的低迷後,加速起飛,但價格飛漲是否只是曇花一現?要回答這個問題,還得把視線放到鉀肥的供需上。

一、資源稟賦決定全球鉀肥供給格局

鉀是植物生長和發育必需的三大營養元素(氮、磷、鉀)之一,對植物生長具有不可替代的作用,鉀元素的起源可能要追溯到超新星爆炸,爆炸後進行的自由中子經過慢中子捕獲過程形成了地球的基本元素,鉀(K)就是地殼中最常見的七大基本元素之一,在地殼中的含量為2.6%。

地球目前已探明的鉀鹽資源儲量為2500億噸(K2O)。其中,自然界中的固體鉀資源以化合物的形式存在,佔比達到85%,是鉀資源存在的主要形式,而海水中的液體鉀資源則以鉀離子的形式存在。對於大量鉀礦是怎麼形成的,地質學家存在多種不同觀點,包括陸表海盆成鉀作用模式、異常蒸發成鉀作用模式和裂谷成鉀模式,比較新的觀點是2013年的裂谷成鉀模式。

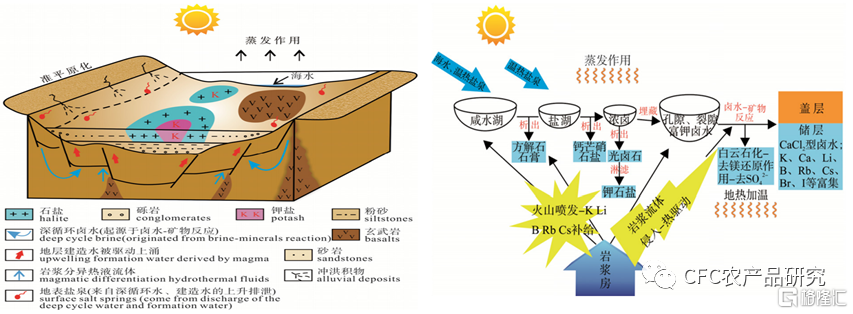

圖:鉀礦的形成過程

資料來源:《大陸裂谷盆地鉀鹽礦牀特徵與成礦作用》劉成林,中信建投期貨

注:裂谷成鉀的重要物質來源是海相和深源補給(巖漿及火山活動的熱液、氯化鈣型滷水)其裂谷成鉀過程可分解為“二個階段”, 第一階段, 地表鹽湖-太陽能作用, 第二階段, 埋藏-巖漿熱能作用; 成鉀作用有三個, 即蒸發沉積作用、沉積後淋濾改造作用和埋藏變質改造作用。

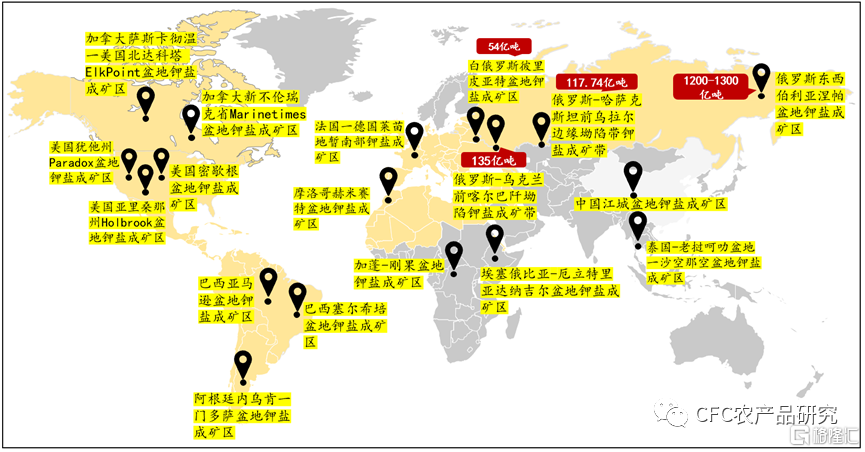

目前鉀礦以固體礦為主,而北美和東歐是全球大型固體鉀礦資源的聚集地。北美的固體鉀礦主要分佈在加拿大和美國;歐洲的固體鉀礦區集中分佈在俄羅斯和白俄羅斯,其中俄羅斯的東西伯利亞涅帕盆地鉀鹽成礦區鉀鹽資源儲量更是高達1200-1300億噸。

圖:全球固體礦區分佈圖

資料來源:《世界鉀鹽資源成礦區帶劃分初步研究》曹燁,中信建投期貨

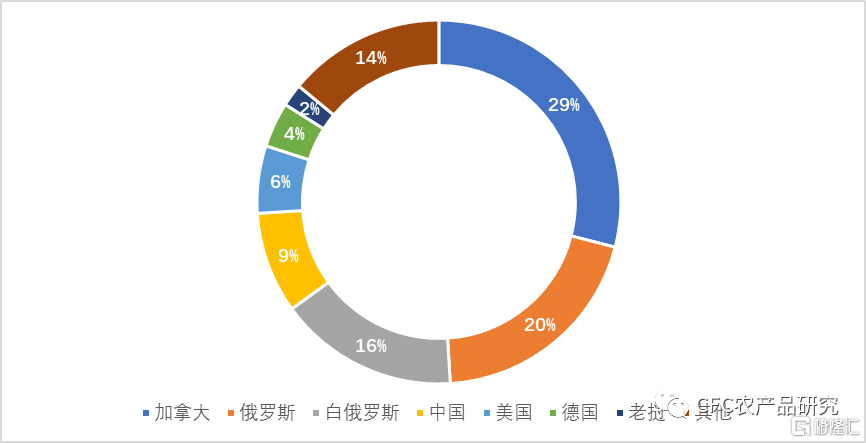

儘管儲量很大,但可開採儲量卻不足1.5%。根據美國地質調查局(USGS)2021年發佈的調查數據顯示截至2020年全球鉀鹽可開採儲量(K2O)大於37億噸,主要分佈在北美和東歐地區。其中加拿大、俄羅斯和白俄羅斯的儲量分別為11億噸、7.5億噸和6億噸,分別佔全球總量的30%、20%、16%,合計佔比66%。中國鉀鹽儲量3.5億噸,佔世界鉀鹽儲量的9%,排名第四。由此可見,世界鉀資源主要分佈在加拿大和前蘇聯地區,部分國家如老撾鉀資源豐富但開採技術受限。

圖:2020年全球鉀鹽儲量分佈

數據來源:USGS,中信建投期貨

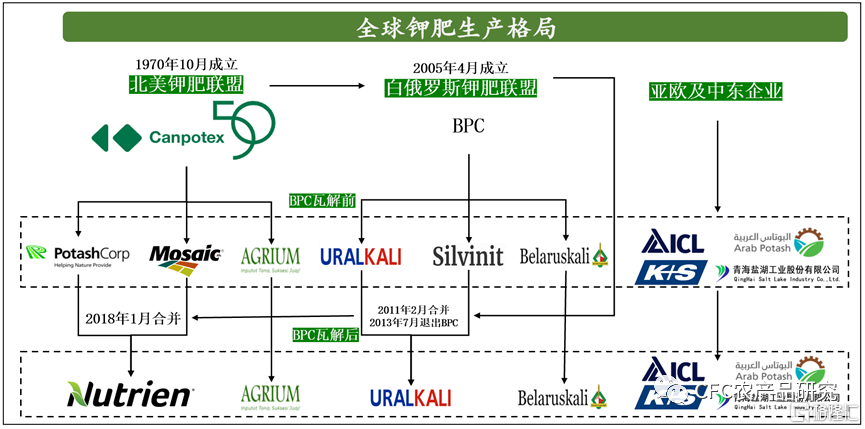

除了在區域層面上鉀肥的供應集中度較高外,在企業層面上,國際鉀肥的供應也主要集中在幾個頭部生產廠家之中。2008 年之前,全球兩大鉀肥貿易集團北美鉀肥銷售聯盟(Canpotex)和白俄羅斯聯盟(BPC)長期以來控制着全球鉀肥的貿易,鉀肥價格一度處於較高位置;2013 年7 月Uralkali 宣佈退出白俄羅斯鉀肥聯盟(BPC)並開始擴大產能,此後競爭進一步加劇。截至目前,全球鉀肥生產格局基本形成,行業集中度極高,2019年CR(5)約為70.5%。

圖:全球鉀肥聯盟發展歷程圖

資料來源:各公司公吿,中信建投期貨

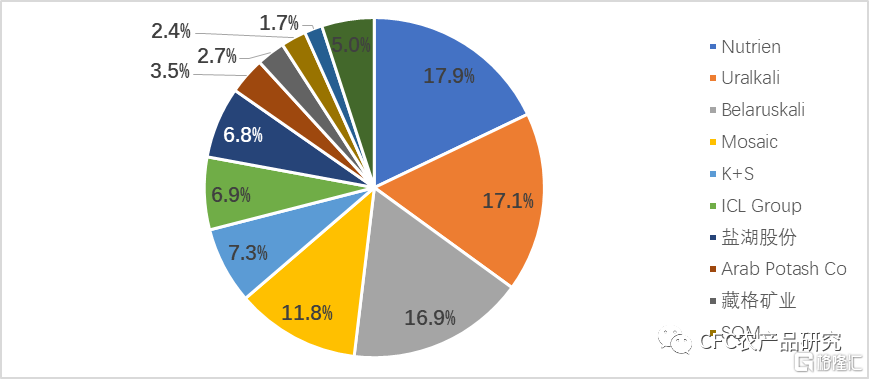

圖:全球鉀肥企業產能佔比

數據來源:USGS,各公司公吿,中信建投期貨

二、鉀肥供給端:全球產量增速放緩,地緣政治造成短期緊供給局面

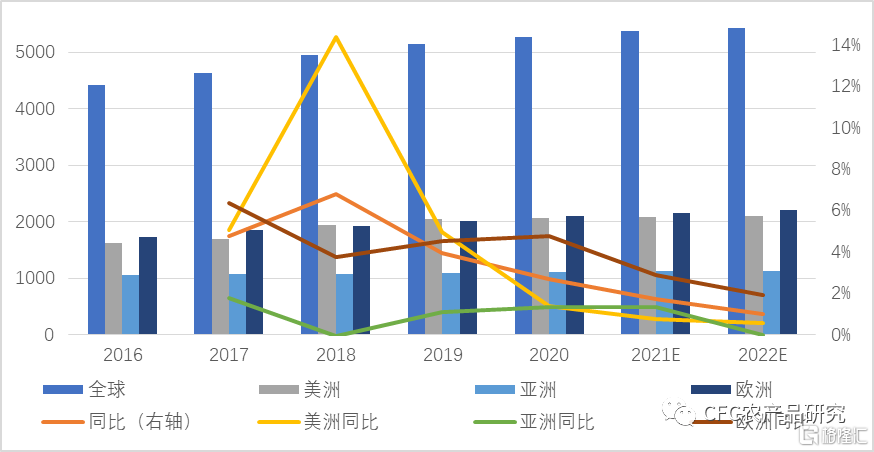

全球鉀肥產量逐年增長,但增長速度總體放緩。根據FAO 數據,全球鉀肥產量自2016 年至2020 年,由4417.7萬噸增長至5275.2 萬噸,2021 年和2022 年全球鉀肥產量預計將分別達到5366.4 萬噸和5419.7 萬噸,預計2022年同比增速繼續下降,至1.0%。

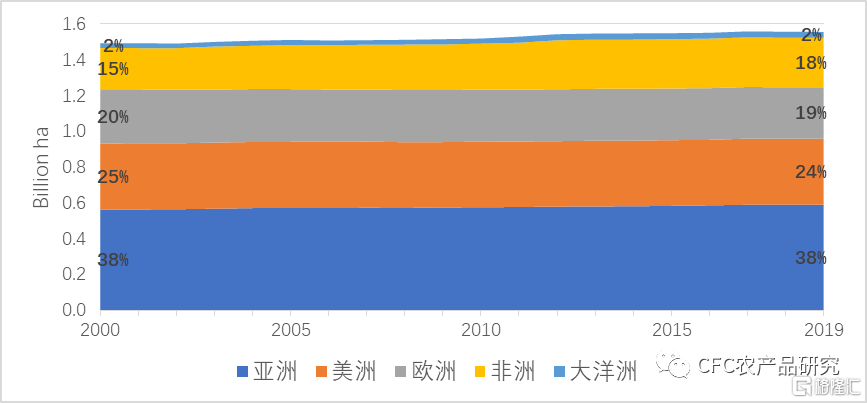

2018 年以來,全球鉀肥產量增速自6.8%逐漸放緩。分區域來看,美洲的增速降幅最大,由2018 年14.4%降至2020 年1.4%。亞洲產量增速最小,2017-2020 年產量振幅保持在2%以內。FAO 預計2022 年歐洲將是鉀肥產量增速最大的區域,預期能達到1.9%。

圖:近5年全球鉀肥產量逐年增加(萬噸)

數據來源:FAO,中信建投期貨

在全球產能增速放緩的背景下,地緣衝突將惡化短期供給。加拿大、白俄、俄羅斯是全球鉀肥出口量最高的三個國家,總計佔全球出口量的79%。在地緣政治影響下,三國的鉀肥出口運輸均受到干擾,預計短期來看, 2022 年鉀肥將呈現緊供給局面:

(1)在鉀肥出口佔全球近4成的加拿大,因為勞資問題,其向海外運輸鉀肥的主要供應商或將停運,這將直接影響到加拿大的鉀肥出口。

(2)在白俄,因其受到歐美製裁而無法再與立陶宛國有鐵路合作,將導致白俄250萬噸鉀肥(佔全球供給3%-4%)出口受阻,且美國存在進一步制裁白俄鉀肥的可能。由此產生的運輸成本的增加可能向下遊傳導。

(3)產量達900萬噸的世界第二鉀肥產出國俄羅斯在俄烏局勢緊張背景下也終止了鉀肥出口。

三、鉀肥需求端:糧食需求持續增長,鉀肥用量穩步提升

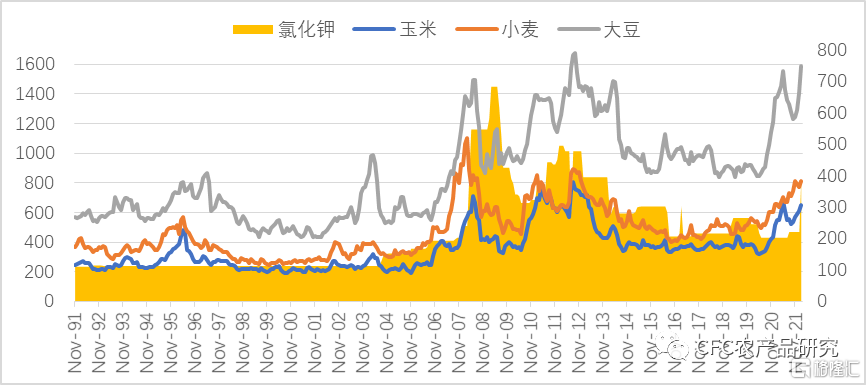

覆盤歷史,可以發現農產品的價格往往和氯化鉀價格同頻共振,鉀肥產品中,氯化鉀佔主要市場份額,同時氯化鉀的下游應用以農業為主。鉀肥價格與農產品價格高度相關,一方面農產品價格高企會帶動鉀肥價格增長,另一方面鉀肥的價格飆升也提高了農業生產的成本。

圖:主要農產品近期價格上升(單位:左軸:美分/蒲式耳;右軸:美元/公噸)

數據來源:wind,中信建投期貨

鉀肥需求端主要由人口增長、耕地面積和每公頃的鉀肥施用量等因素影響。糧食需求和主要農作物種植面積的提升,伴隨着鉀肥每公頃施用量的上升,預計鉀肥需求量將繼續穩步提升。

鉀肥具有不可替代性,鉀在植物生長髮育的過程中可以參與60 種以上的酶系統的活化作用,同時參與植物的光合作用、碳水化合物代謝、蛋白質的合成等生理過程,還能增強作物抗逆性,提高抗旱、抗寒、抗病、抗倒伏等能力,對作物穩產、高產具有十分重要的作用。

1、糧食需求提升,鉀肥用量具備剛性。

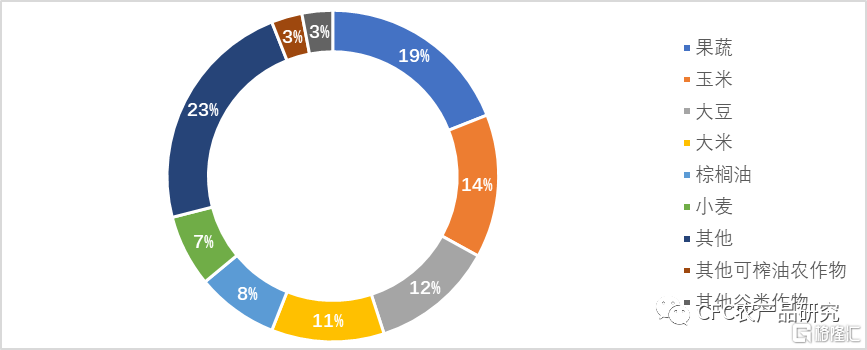

從鉀肥下游農作物來看,禾穀類是主要的鉀肥施用作物,玉米、大豆、稻米和小麥合計佔比達到45%,蔬菜水果、糖類、油棕等經濟作物及豆科作物也施用鉀肥。

圖:2020年全球鉀肥下游需求結構

數據來源:Uralkali,IFA,中信建投期貨

禾穀類等主要的鉀肥下游作物的需求隨着人口增長也在進一步提升。據聯合國糧農組織統計,全球人口在過去十多年內保持着每年1%以上的增長,至 2025全球人口有望達到 97 億,隨着人口的增加,糧食需求也逐漸增加進而拉動產量和種植面積上升,根據經合組織-世界糧農組織(OECD-FAO)預測,到2030 年,全球玉米、大豆和小麥的產量分別為13.1、4.1 和8.4 億噸,相比2021年分別增長10.9%、10.2%、8.2%;2021-2030 年全球主要農產品玉米、大豆和小麥種植面積逐年增長,預計面積總和在2021-2023年間將增長9400萬公頃。

長期來看,預計糧食需求增長和主要農產品種植面積的提升,將帶動鉀肥需求增長,行業有望景氣上行。

2、人均耕地面積下降,糧食產量提高更依賴農資品投入

中國、印度等人口大國的人口快速增長導致人均耕種面積下降明顯,全球耕地面積增長空間有限,未來極限可能在 120 億畝。人均耕地的減少,對糧食產量提出了更高的要求。而糧食產量的提高,既依賴種子改良,也依賴農資品的持續投入,因而全球包括鉀肥在內的肥料需求較為剛性。

圖:全球耕地面積緩慢上升

數據來源:FAO,中信建投期貨

3、發展中國家鉀肥依賴或難以緩解

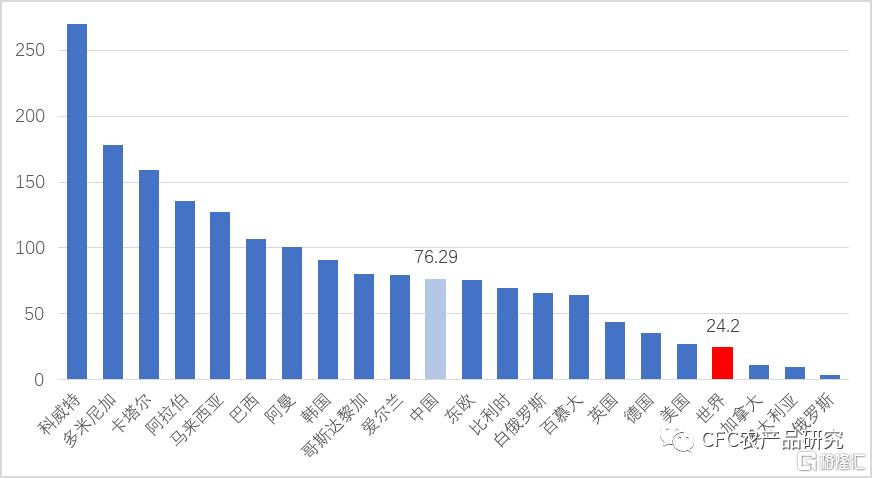

糧食需求逐年增長和人均耕地不斷下降的矛盾使得全球鉀肥施用率呈現一個上升的趨勢,細分來看主要是農業大國和發展中國家鉀肥用量較高。據世界糧農組織(FAO)數據,2019 年全球鉀肥畝用量(K2O)平均值為24.2 千克/公頃,發展中國家、農業大國鉀肥施用量普遍偏高,超過發達國家和世界平均水平。其中,中國的鉀肥畝用量為76.29 千克/公頃。化肥施用量高與糧食增產壓力大、耕地基礎地力低、施肥技術落後、肥料管理制度不健全等因素相關。在耕地肥力不足以支撐產量的情況下,發展中國家對化肥的依賴程度難以緩解,鉀肥施用量支撐鉀肥市場剛需。

圖:全球每公頃鉀肥施用量呈現上升趨勢

數據來源:FAO,中信建投期貨

圖:全球每公頃耕地施用鉀肥情況(單位kg/ha)

數據來源:FAO,中信建投期貨

鉀肥依賴也相應體現在進口上,位於南美洲和亞洲的發展中國家對鉀肥的進口量極高。據FAO數據,2019 年鉀肥進口量前10 的國家和地區中,南美洲方面,巴西以656萬噸位列第二,進口額365 千萬美元位列第一;亞洲方面,有中國、印度、印尼、馬來西亞和越南5 個國家進入前十。

圖:近5年主要鉀肥進口國鉀肥進口量(單位:萬噸)

數據來源:FAO,中信建投期貨

四、展望未來:各國措施陸續出台,技術改良只是時間問題

綜上所述,短期來看,國際上白俄遭制裁,全球供需錯配,已形成供應缺口。疊加北半球春耕來臨,鉀肥需求進一步釋放,未來供應將趨緊;長期來看,未來全球鉀肥供給增速放緩,農業景氣上行帶動鉀肥需求穩定增長,缺口或將進一步擴大。但未來仍有兩大關注點可能影響供給:首先是鹽湖提鉀技術的改進可能帶來供給側的改良,其次是各國減少鉀肥進口依賴的措施不斷出台,可能帶來邊際變化。

1、未來關注點1:鹽湖提鉀技術改進帶來供給改良

固體鉀礦的開採主要有旱採法和水溶法,均是通過鑽井開採礦物,水溶法是利用鉀化合物可溶於水的特性,將深處鉀礦溶解後再析出,相比較而言,水溶法可開採深度更深,但由於成本更高,實際營運中使用水溶法採礦較少。鉀鹽湖礦的開採方法則比較簡單:將滷水泵入鹽田,利用日光蒸發灘曬,經濃縮除去氯化鈉,再濃縮得到鉀鹽。

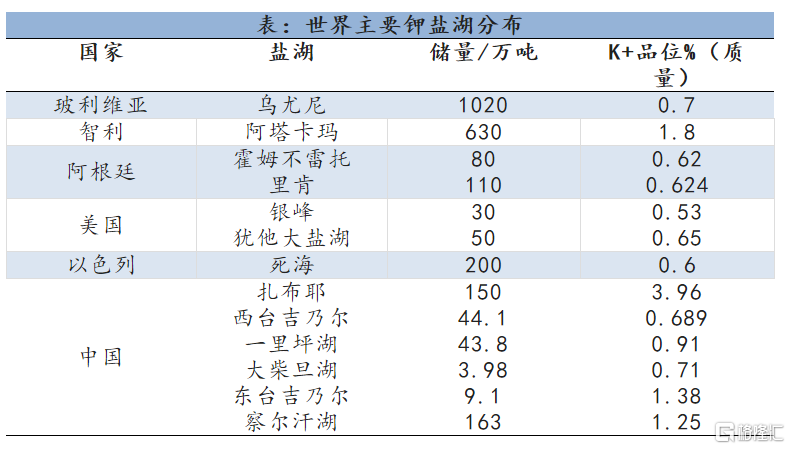

前文提到,鉀礦主要分為固體礦和鉀鹽湖,鉀鹽湖儲量相對較少,佔15%,全球鉀鹽湖聚集在亞洲和南美洲。亞洲方面,鉀鹽湖主要分佈在中國和以色列。其中,中國有6大主要的鹽湖。南美方面,鉀鹽湖主要分佈在玻利維亞、智利和阿根廷。其中,玻利維亞的烏尤尼鹽湖為世界上最大的鹽湖,儲量1020萬。

不可否認,巖石礦對產能貢獻的優勢明顯,主要原因一方面是巖石礦品位遠高於鉀鹽湖,提取效率更高,另一方面是礦石提鉀的開發早於鹽湖提鉀,因此技術和產業佈局上更為成熟。但相比礦石提鉀,鹽湖提鉀具有較大的成本優勢,隨着技術的不斷成熟,預計應用將會越來越廣泛。

資料來源:《我國鹽湖鋰資源分離提取進展》蔣晨嘯,中信建投期貨

2、未來關注點2:各國減少鉀肥進口依賴的措施

(1)美國:為應對不斷上漲的成本,3月11日USDA宣佈將支持美國化肥增產計劃。具體措施包括:(a)撥款2.5億美元以支持化肥生產;(b)為新創立的化肥公司提供融資。但美國擬議的這些行動對短期化肥供應和價格影響較小,幾年後其影響才可能會逐步顯現。

(2)巴西:目標:到2050年將巴西化肥進口從目前的85%減少到45%。具體措施包括:(a)頒佈鉀肥行業新税收政策,為私營企業提供支持;(b)鼓勵增加使用有機肥料;(c)增加鉀肥生產研究方面的財政投資;(d)巴西農業研究公司(Embrapa)走訪全國各地的農民,以促進提高化肥的使用效率。

(3)中國:國家發改委將部署近期投放100萬噸國家鉀肥儲備,同時積極組織進口鉀肥及時投放國內市場,切實保障今年春耕期間農業生產需要。下一步將積極採取增加國內生產、擴大進口、投放儲備、加強市場監管等一系列措施,促進國內鉀肥保供穩價。

面對未來的思考:

全球農業種植者正在享有百年以來的最高種植紅利期,較之於種植利潤的飆升,化肥成本項的投入尚不足總生產成本的40%,因此開疆拓土和因地施肥都是必然選擇。在這背景下,化肥的需求價格彈性很低,而鉀肥具有生產在地裏上集中的特點。當下全球糧食正面臨嚴峻考驗,而玉米,大豆,小麥都非常依賴於鉀肥而獲得高產。在俄烏衝突的全球語境裏,限制鉀肥的出口也將成為俄方對歐美反制裁的有利手段,鉀肥在國際政治中的籌碼地位被動凸顯,在2022年度的種植季結束前,作為 “糧食的糧食”,鉀肥價格高企的局面難以逆轉。

More Content