本文來自格隆匯專欄:中金研究,作者: 周彭、黃文靜等

年初至今,穩信貸哪些領域在發力?4月14日央行召開的新聞發佈會,披露了更加詳細的貨幣金融數據,有助於加深我們對這一問題的理解。短期融資同比明顯多增,代表信貸供給明顯上升,即政策穩信貸的力度;中長期貸款同比減少,表明需求仍然相對不足,但基建貸款增速相對較高。與2018年美聯儲收緊時的背景不同,當前中美經濟景氣差異的程度歷史罕見,實現內外平衡的挑戰更大,央行既需要把握好自身選擇,又需要其他政策的配合。

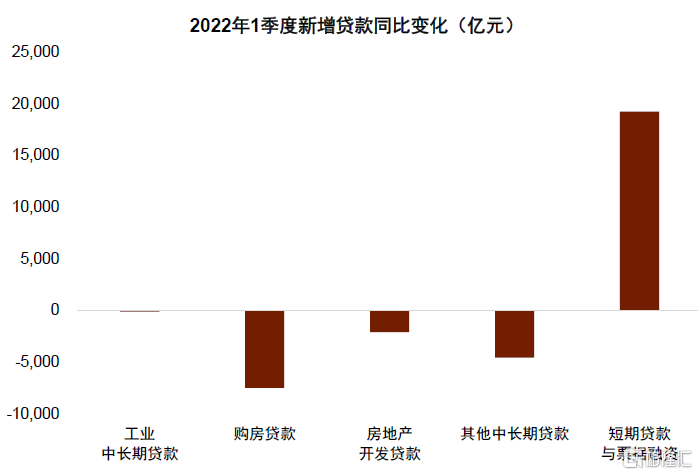

今年一季度短期貸款與票據融資是穩信貸主力,民營企業、製造業、批發零售業票據融資需求大。

1季度新增貸款8.34萬億元,比去年同期多增6700億元。具體來看,在1季度全部新增貸款中,短期貸款與票據融資為3.2萬億元,佔到全部融資的38.7%,這一比例已經接近2017年以來的最高水平。1季度短期貸款與票據融資同比多增1.9萬億元,是支撐信貸同比多增的主力。如此大規模的短期貸款的增加,在某種程度上反映了政策與銀行系統穩信貸的決心。進一步來看票據的情況,1季度票據融資和未貼現的銀行承兑匯票合計增加8818億元,同比多增1.04萬億元,開票企業主要是民營企業、製造業與批發零售業,這些企業在日常經營過程中產生大量的收付款需求,在原材料價格上升的背景下,現金流相對緊張,銀行承兑匯票的開立有利於其商業活動的開展。

圖表:1季度短期貸款與票據融資是穩信貸主力

資料來源:中國人民銀行,中金公司研究部

區域帶動作用明顯,在3月新增信貸的同比增長中,長三角貢獻60%,接下來要關注疫情對其的衝擊。從區域來看,長三角地區的貸款增速高於全國,3月上海、江蘇、浙江、安徽四省人民幣貸款合計新增9764億元,佔3月全國貸款增量的31%;3月全國貸款同比多增3951億元,而以上四省新增貸款同比多增2339億元,解釋了3月60%的貸款同比多增。

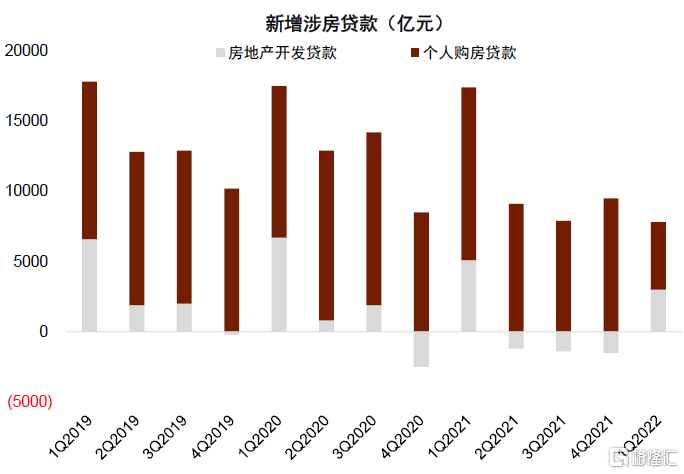

工業中長期貸款大體持平;開發貸環比企穩,個人購房貸款較弱;基建貸款增速不低,但服務業貸款可能相對較差。

根據央行公佈的增速數據,我們分別計算了1季度工業中長期貸款、個人購房、開發貸的季度新增量,具體來看:

1)工業中長期貸款大體持平。1季度工業中長期貸款新增8974億元,同比少增126億元;

2)開發貸環比企穩,個人購房貸款較差。個人購房貸款4800億元,同比少增7500億元、環比少增4700億元,1季度個人購房貸款的新增量也是2017年2季度以來的最低水平;但是開發貸款有所企穩,1季度新增開發貸款為3000億元,環比多增約4500億元。

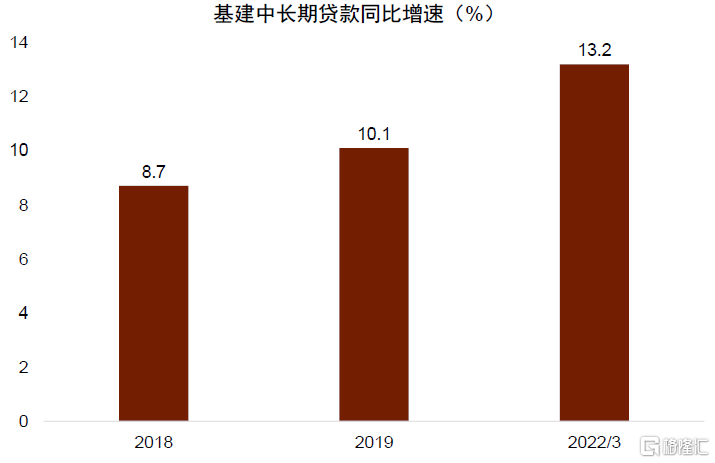

3)基建貸款增速較高。3月末,基礎設施業中長期貸款增長13.2%,比上月末低0.5個百分點,央行不經常公佈這一數據,大體可以比較的是2019年全年基礎設施中長期貸款增速是10.1%、2018年是8.7%,目前基礎設施中長期貸款增速處於較高水平。

4)服務業中長期貸款可能明顯萎縮。扣除工業、個人房貸、開發貸後,1季度新增其他類中長期貸款3.3萬億元,相比去年同期少增4574億元,考慮到基建貸款大概率同比多增,那麼説明其他行業(主要是服務業)可能投資需求相對較差,中長期貸款需求明顯收縮。

圖表:房地產開發貸款企穩,但個人房貸仍然低迷

資料來源:中國人民銀行,中金公司研究部

圖表:基建中長期貸款同比增速較高

資料來源:中國人民銀行,中金公司研究部

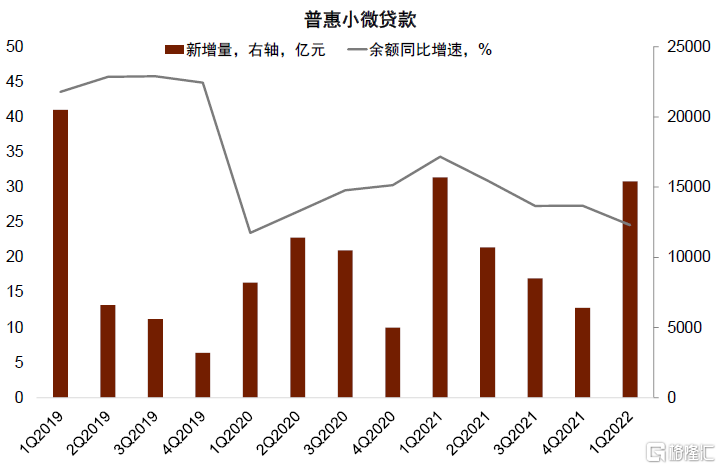

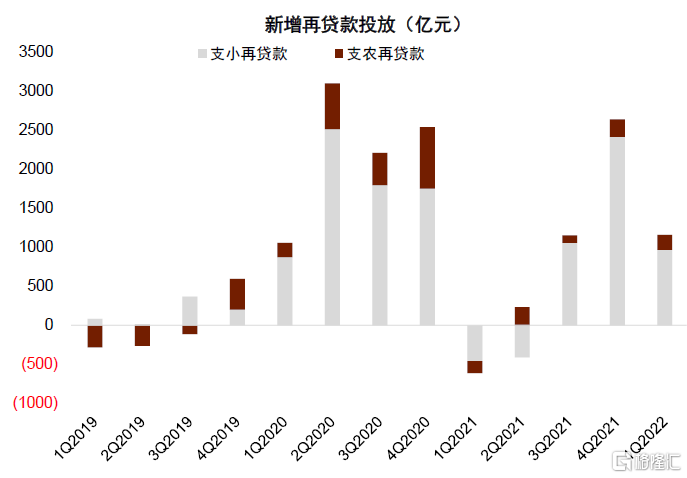

結構性貨幣工具仍在發力,但普惠小微貸款放量仍需加力。

雖然普惠小微貸款同比增速仍然較高,但是1季度新增普惠小微貸款1.54萬億元,相比去年少增292億元,普惠小微貸款餘額同比增速1季度為24.6%,相比去年4季度回落2.8個百分點。1季度的支農支小再貸款淨增1158億元,有力地支持了普惠小微貸款的投放,但是後續需要進一步增加普惠小微的信貸,或仍需進一步的政策支撐。

圖表:普惠小微貸款新增量同比持平,增速繼續下降

資料來源:中國人民銀行,中金公司研究部

向前看,貨幣政策或在總量和結構雙發力。

4月6日國常會提出新設兩項結構性貨幣政策工具,並增加支農支小再貸款;4月13日,國常會提出適時運用降準等貨幣政策工具,同時向實體經濟合理讓利,降低綜合融資成本。與此前國常會的表態一致,央行表示將發揮貨幣政策發揮總量和結構雙重功能,多種工具可能成為接下來穩信貸的着手點:

1)總量工具繼續預吿降準。央行指出將“按照國務院常務會議要求,適時運用降準等貨幣政策工具,進一步加大金融對實體經濟特別是受疫情嚴重影響行業和中小微企業、個體工商户支持力度”。

2)科技創新與普惠養老再貸款增加2400億元,主要由大行執行;繼續增加支小再貸款額度。科技創新再貸款額度為2000億元,普惠養老再貸款額度為400億元,與支小再貸款不同,這兩類再貸款主要為大行提供資金支持,主要的原因也是大行日常業務當中更有能力參與科技創新與普惠養老的貸款業務。

本輪與2018年有何不同?

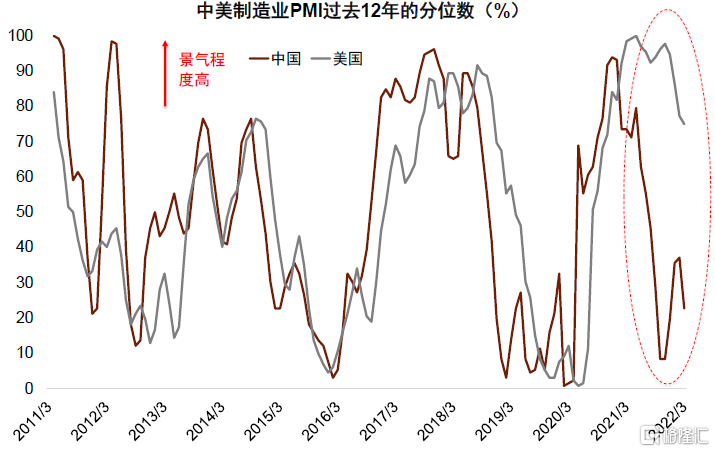

本輪貨幣政策需要與其他政策共同配合實現內外平衡。央行指出,貨幣政策仍然以我為主,但要把握好內部均衡和外部均衡的平衡。在中美基本面差距歷史罕見的背景下,我們認為貨幣政策的選擇難以通過簡單的歷史對比得出。從3個月移動平均的PMI來看,中國從去年10月份降至50%以下,此後雖上升,但幅度不大,而近期的疫情可能會進一步衝擊正常的生產活動;而美國的製造業PMI(3個月移動平均)仍然保持在58%左右,這樣的基本面差距在歷史上是十分罕見的,這是與上一輪(2018年)中美利差收窄過程中非常不同的地方。在2018年上半年,中國經濟基本面數據仍然相對較好,降準主要是為了應對降槓桿引起的市場流動性短缺,而非刺激經濟;進入2018年3季度,經濟基本面逐步轉弱,央行採取降準而非公開市場降息在一定程度上可能受到外部因素的制約。雖然目前也面臨外部加息的制約,但當前經濟增長面臨的挑戰無疑也比2018年更大,同時人民幣匯率也相對更強,貨幣政策的選擇或難以直接通過簡單的歷史對比得出。向前看,貨幣政策既需要把握好自身的選擇,也需要其他政策的協調配合:

1)降準有利於釋放流動性,對匯率的影響可能弱於降息,但穩增長需要其他政策的配合。因為考慮到央行的利潤上繳以及去年年底的降準,今年的流動性供給並不缺乏;但不排除因為財政收支的時滯,流動性供給可能對銀行的信貸投放形成暫時性的約束,因此流動性的供給可能對信貸的投放起到一定的改善作用,但仍然需要其他政策的配合才能達成切實的穩增長效果。同時降準有助於節省銀行資金成本,對匯率的影響小於降息。

2)其他政策的協調配合主要指財政政策,以及準財政政策。財政政策的投放,以及再貸款的投放可以拉動信貸需求,對市場利率有支撐作用,在穩增長的同時兼顧對外平衡。

3)在降低市場利率方面,央行與商業銀行系統還有更多信號意義較小或對利率債影響較小的舉措。調降公開市場利率信號作用較強、對利率債影響更直接,在選擇的優先級相對靠後。但除了調降公開市場操作利率之外,銀行可以自行下調利率與基準利率的差,比如3月以來有100餘個城市的銀行將房貸利率加點下調20-60bp;此外,LPR的下調對金融市場的利率影響較小、但對實體經濟的提振作用較大,而海外對中美利差最為敏感的主要是金融市場上的債券投資者。另外,還有一些利率也存在下調空間,例如在美聯儲處在加息週期中的2018年,央行也曾在6月25日下調支小再貸款利率0.5個百分點;存款利率改革也存在繼續推行的空間。

圖表:再貸款投放水平仍然明顯高於2019年

資料來源:中國人民銀行,中金公司研究部

圖表:當前中美經濟景氣度的差異歷史罕見

資料來源:萬得資訊,中金公司研究部

針對疫情的影響,除了總量財政貨幣發力,國常會還強調了針對性的穩外貿穩消費舉措

1)供給側措施發力穩外貿。疫情更多對出口帶來短期衝擊,而決定年內出口走勢的根本因素仍是海外需求,因此政策更多從供給側着力穩外貿,我們預計能夠部分對沖負面影響。具體來看,包括:1)允許應退未退的出口退税轉入進項税額抵扣增值税;2)將正常退税辦理時間由平均7個工作日進一步壓縮至6個工作日內;3)提高出口貨物退運通關效率。

2)政策保主體、保供給,穩定消費。3月以來的疫情反彈對消費影響很大,尤其是餐飲、零售、旅遊等聚集型、密接型的線下服務消費。疫情對消費需求側的壓制具有階段性,但對供給側的壓制卻可能轉化為永久性,比如經營實體破產、物流體系破壞等,即使疫情結束也很難快速恢復。因此本次國常會的促消費政策,着力保主體、保供給,要求把特困行業紓困政策落實到位、“穩住更多消費服務市場主體”,並強調保供穩價,“保障物流暢通”、建設城郊大倉基地。此外,促進新型消費、擴大重點領域消費、挖掘縣鄉消費潛力等,均是對以往促消費政策表述的重申,反映出積極促消費、穩增長的政策取向。

More Content