打新中籤吃大肉,曾作為無數散户在股市廝殺的最後一絲温存,悄然消失。

今年以來,截至4月13日,已有97只新股上市,52只股破發,破發比例接近54%。如果以發行後最低價計算,今年次新股破發達到61只,破發個股比例近63%。

其中,上市首日就扛不住破發的個股達到25只,2021年上市的524只股票中,僅有22只首日破發,這意味着:今年前4個月的破發量已經超過了去年全年。

打新收益率越來越低,新股破發比例創十年新高,留下的卻是散户的憤恨與不解...

表面看,新股破發的背後,與市場打新環境、新股質地不無關係,但最根本的還是這兩方面的因素:定價“三高”;僧多粥少。

01

定價“三高”

過去,A股市場上之所以頻現低發行價、低市盈率和低募資額的“三低”新股,很大一部分原因就是機構抱團壓價,目的就是為了新股上市後,藉着盤子小,爆炒一頓。

一級市場吃肉,二級市場喝湯,成為新股上市發行的收益分配共識,這也是機構和散户樂此不疲打新的重要原因。

去年9月,上交所和深交所分別發佈了科創板及創業板的“股票(證券)發行與承銷業務實施辦法”,都是圍繞註冊制下新股發行詢價問題開展的修訂,也被市場視作為“詢價新規”。

在新規實施後,報價的區間被明顯拉開,報價集中在一兩分錢的情況也不見了,科創板、創業板的有效報價區間寬度中樞分別為20%、17%。

最重要的一點是,就是將詢價時最高報價剔除比例由此前的“不低於10%”調整為“不超過3%”,實踐中一般是1%。然後再按照相應規則對剩餘報價的中位數和加權平均數處理,得出最終發行價。

在註冊制改革背景下,詢價規則發生變化,機構的玩法也變了,從聯合抱團壓價,變成聯合串通抬價。註冊制改革按照原來成熟市場的設想應該是市場化定價,杜絕新股炒作,降低新股估值水平,但卻又被機構們抓住小BUG,換個玩法。

而對應的“三低”新股,也完全顛倒了過來,成為新的三高發行代名詞—高股價、高市盈率和高超募資金。

在3月份12只破發的新股中,首發市盈率大幅超過行業平均水平,萊特光電、思林傑、和順科技市盈率甚至是行業水平的1倍以上,更何況尚未盈利的三隻榮昌生物、首藥控股和格林深瞳。前日,估值244倍的科創板新“貴”—經緯恆潤更是慘遭1/3散户棄購,金額達4億。

如此之高的估值相當於在發行定價階段,把原本屬於股民們打新的利潤空間給吃掉了,甚至還透支了不少,上市後不大漲反而大跌也就好理解了。

02

僧多粥少

一方面,儘管IPO大提速,卻依舊難逃IPO堰塞湖高企的事實;而另一方面,退市數量仍較少,在存量資金下,市場資金博弈非常激烈。

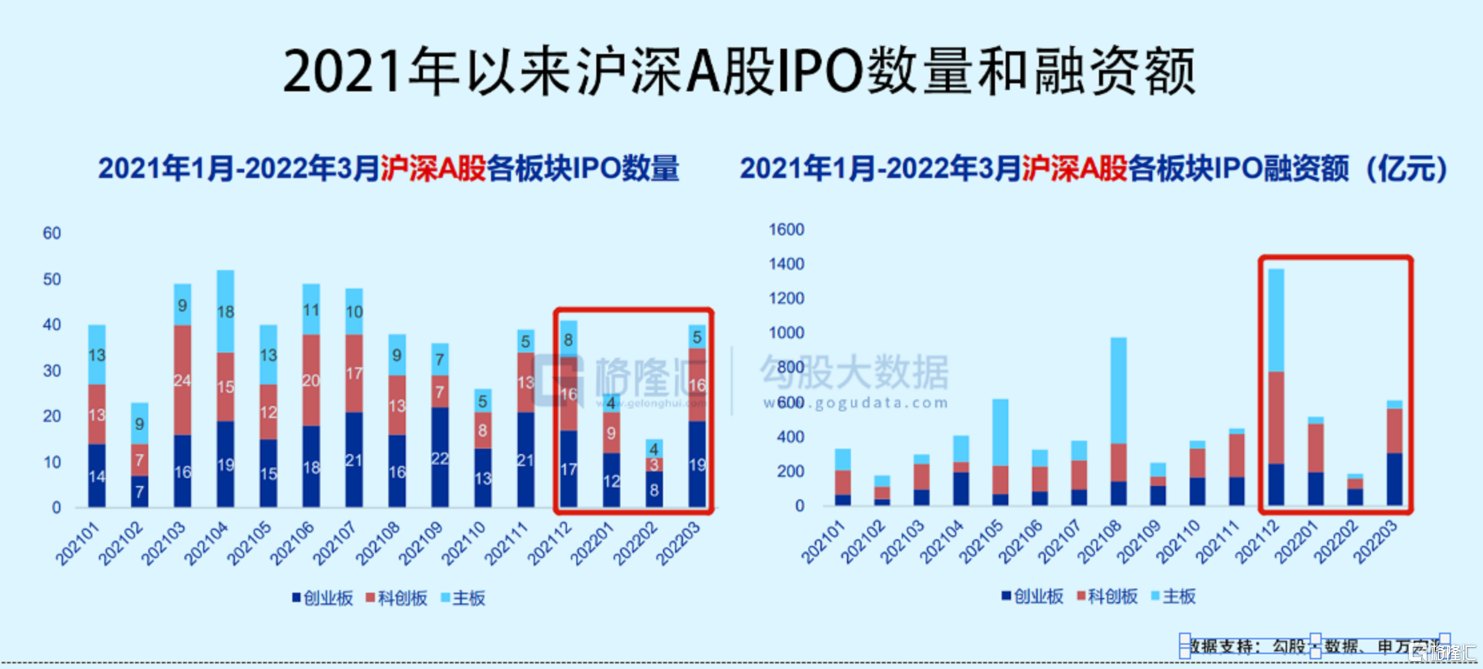

自去年市場震盪下跌以來,兩市IPO發行並沒有受到明顯的影響,各板塊IPO發行速度不減,並且各板塊IPO融資額甚至大超去年。3月,滬深市場發行新股40只,環比增加25只,募資565億元,環比上升255%。

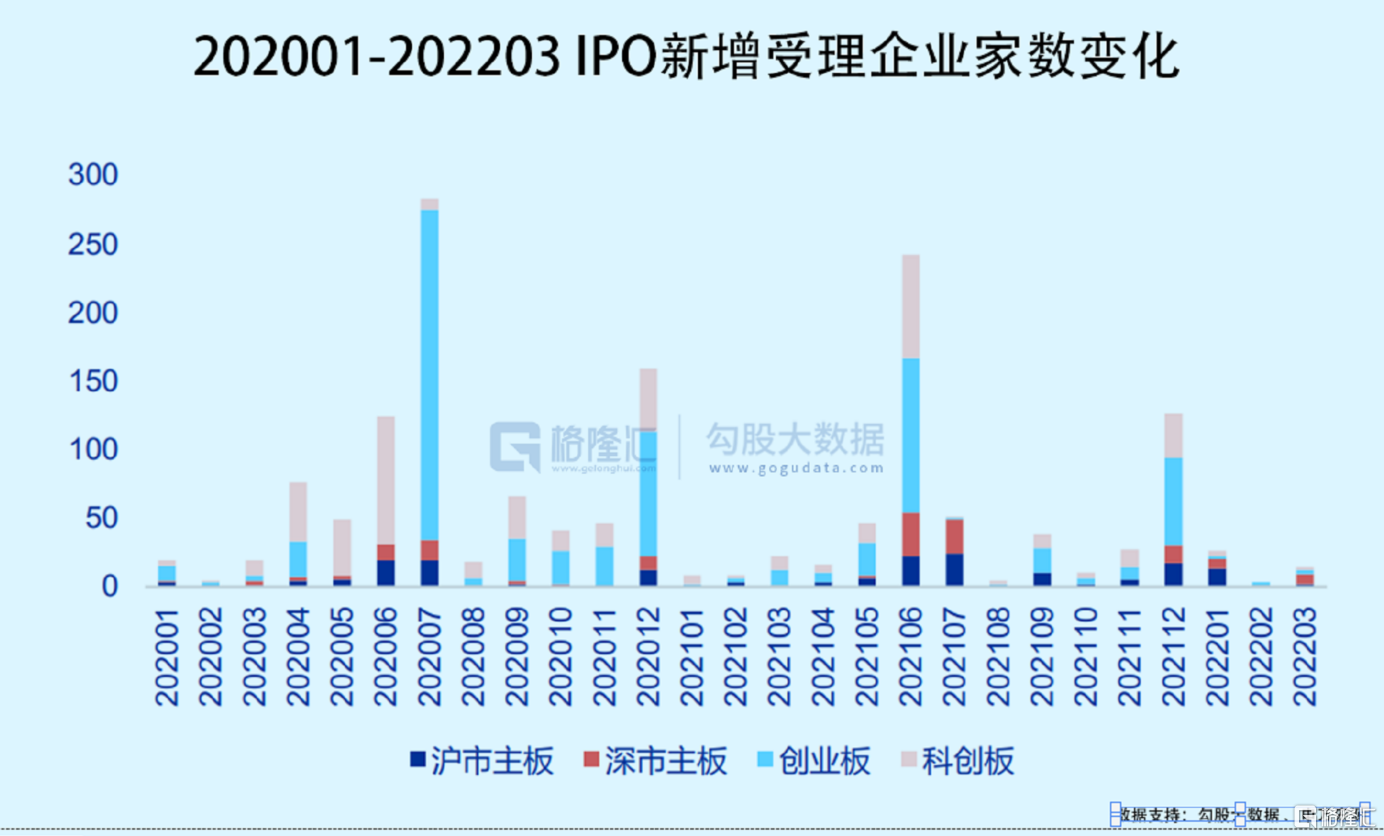

註冊制下,儘管IPO大提速,但等着排隊上市的企業卻越來越多。3月新增受理企業數環比增加11家,截至3月底,滬深A股IPO正常待審或待發企業689家。其中,主板、科創板、創業板分別有209家、130家、350家。

IPO大提速,增量資金捉襟見肘,打新資金博弈非常激烈。

在俄烏局勢不明朗,美聯儲收水加速,以及在疫情反覆的陰雲下,整個市場增量資金有限,甚至在基金負反饋,北向資金逃逸的影響,存量資金還在減少。

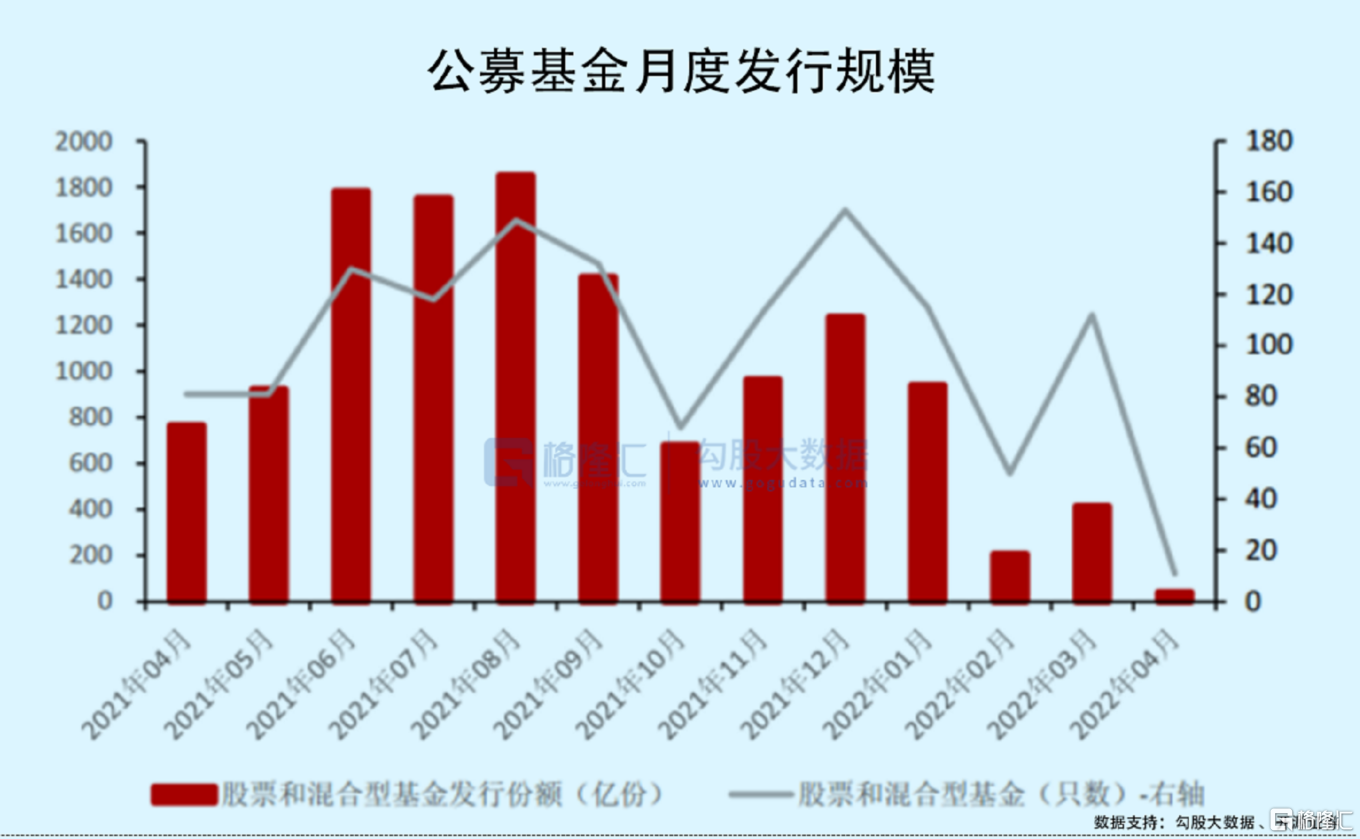

基金一季度發行規模驟降74%,今年一季度也成為公募基金最難的發行季之一。數據顯示,截至3月31日,一季度共有386只新基金成立,總髮行份額為2738.29億元。而去年一季度共有423只新基金成立,10,680.38億份的發行數據,今年一季度新成立的公募基金規模較去年同比下降近80%。

與去年年底兩市天天萬億成交量相比,然而近來一段時間不足萬億元,今日成交更是縮量至8697億元。肉眼可見場內資金在減小。

僧多粥少,已經讓打新市場陷入兩難的窘境,但關鍵是這僧一直在增加,退出的卻少之又少。

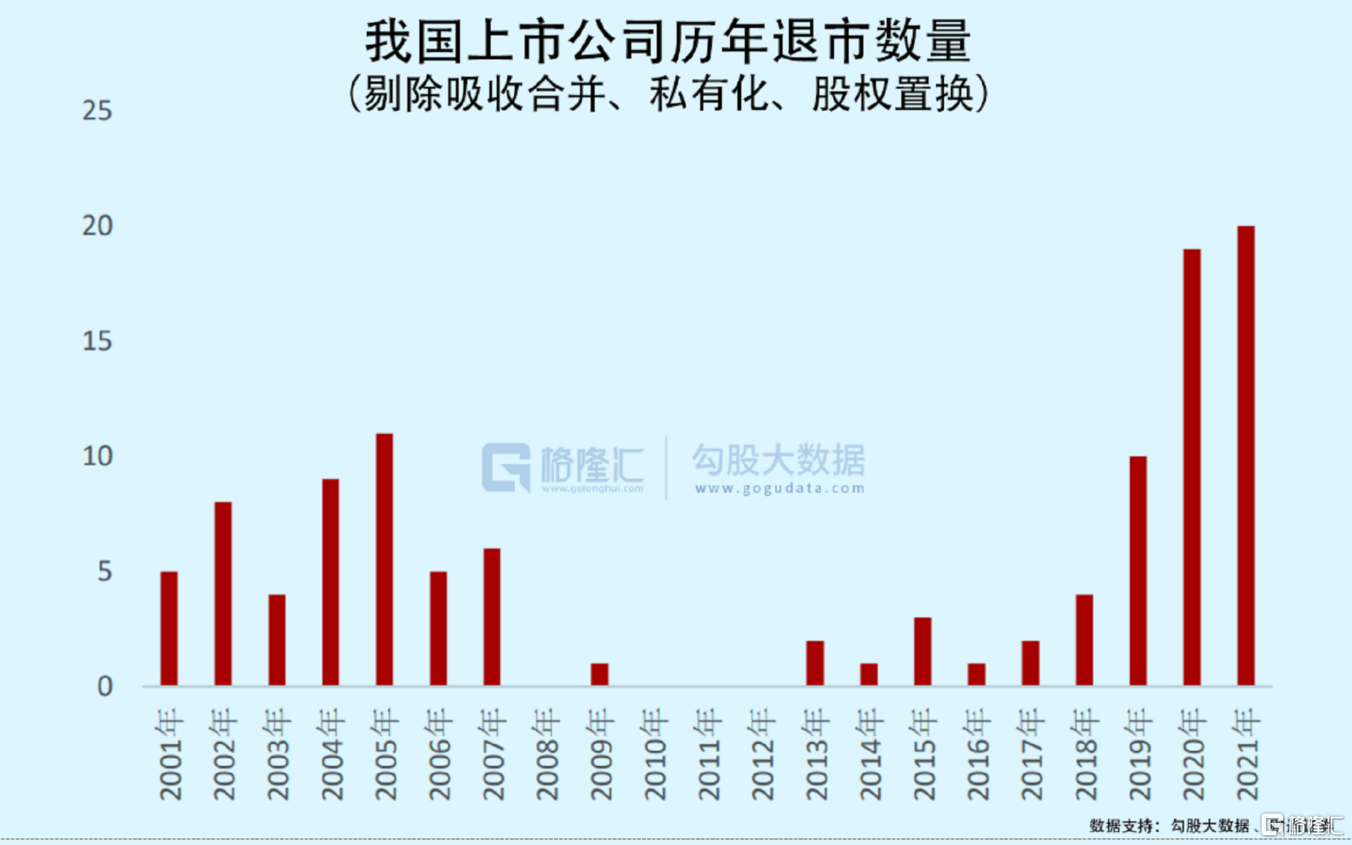

過去A股退市數量少之又少,與上市的數量相比簡直小巫見大巫,不值得一提。2001至2021年的20年間,A股退市企業僅111家。雖然退市新規出台後,2019年至2021年,A股市場分別有隻有10家、19家和20家上市公司被強制退市。

何況還有通過各種手段保殼,死皮賴臉不走的企業呢?

存量資金內卷嚴重,又缺少增量資金入場,在IPO大提速,新陳代謝機制又不夠完善,分到每家股票的資金量就減少。尤其是發行估值高、質的還一般的企業,遭到市場唾棄是遲早的事。

03

結語

A股過去獨特的制度設計,使得上市公司在IPO的時候,定價被限定在一個相對低的水平,大量的資金只能等到新股上市後,才能介入,最後造成新股上市之後出現瘋狂上漲的局面。對於投資者而言,新股中籤,就跟中獎似的。

但是,自從新的上市制度,包括註冊制、新的詢價定價制度的施行,情況又發生新的變化,不少公司在IPO定價的時候,出現虛高的情形,上市後不僅沒有上漲,反而屢屢破發,而且上市首日的下跌幅度可以用顛覆三觀來表示,20%、30%甚至40%都已經不是新鮮事。

從一個極端又到另一個極端,令到不少人大跌眼鏡。

實際上,新股破發在境外成熟的資本市場是比較常見的現象,比如2021年初至今,美股破發率約29.83%,港股破發率約47.71%。

過去在核準制下,新股發行與定價以保護中小投資者為主,現在推行註冊制,新股發行定價肯定是市場博弈的過程。

其中肯定不免出現有人絞盡腦汁,瞅準了制度缺陷,窮盡智慧去割韭菜,但從另一方看,未來機構之間卷不動了,或者割韭菜沒人信了,可能市場又可能再度迴歸到一個利益的平衡點。

當然,打破新股神話亦是A股邁入成熟市場的必經之路。一些質地不良的新股會被市場無情拋棄,甚至募資不成功,而優質資產IPO,又將享受更高的估值溢價和流動性,大浪淘沙,去除雜質,留下金子,這樣的格局分化才是健康的,才是註冊制應該發揮的市場化功能,而不是當前畸形的三高發行代名詞。

但無論如何,未來隨着註冊制進一步深化改革,A股破發還將成為常態化,新股出現破發的情況應該會越來越多。在這種情況下科創板及創業板的投資者也將重新考慮自己的安全邊際,畢竟賺取的一二級價差已不再是無風險收益,公司的整體基本面才是其研究的重點。

在選擇上,從逢新必打轉向優選個股。儘可能精選主板新股,而對於科創板和創業板根據自身承受能力選擇性打新。至於業績虧損、大幅下滑的新股少參與。同時,在行情低迷下的高價股即“肉籤股”要三思參與。

大A無腦打新的時代終將過去,打新也必然成為技術活。

More Content