本文來自格隆匯專欄:中金研究,作者:段玉柱 袁夢園等

我們分析了為何美國和日本在金融週期下半場的“後地產”時代的經濟表現會迥然不同,並討論了房地產波動過程中,各行業受到的影響及權益市場的對應表現。我們還探討了中國與美日的異同。

摘要

2021年下半年以來,中國房地產市場快速趨冷,對於處於金融週期下半場的樓市而言,這並不令人驚訝。歷史上多個經濟體都經歷過金融週期轉折點,但是金融週期轉折之後的經濟與樓市表現有所不同。比如美國和日本都經歷過房地產泡沫及其破滅(中國房地產市場則保持了總體平穩),但隨後的發展卻截然不同,美國經濟重回正軌,而日本陷入“失落的十年”,原因何在?對中國金融週期下半場有何啟示?為回答這些問題,我們分析了為何兩國在金融週期下半場的“後地產”時代的經濟表現會迥然不同,並討論了房地產波動過程中,各行業受到的影響及權益市場的對應表現。我們還探討了中國與美日的異同。

房地產泡沫的形成大多發生在增長較快、通脹較低、貨幣信貸條件相對寬鬆、金融風險監管相對薄弱的時期和地區。人口紅利對於房地產泡沫的產生,具有重要推動作用,而美國和日本在泡沫形成過程中,都經歷了這樣一個人口“紅利窗口”。寬鬆的貨幣環境和經濟體中的投機行為相輔相成,則直接催生了資產泡沫。美日房地產泡沫的興起,均以較為寬鬆的貨幣政策為背景,日本在“廣場協定”後貨幣政策持續放鬆,美國在危機前還有金融創新的快速發展。寬鬆的貨幣環境導致私人部門槓桿快速抬升,並出現類滯脹現象,泡沫經濟之下內生增長動能不足。

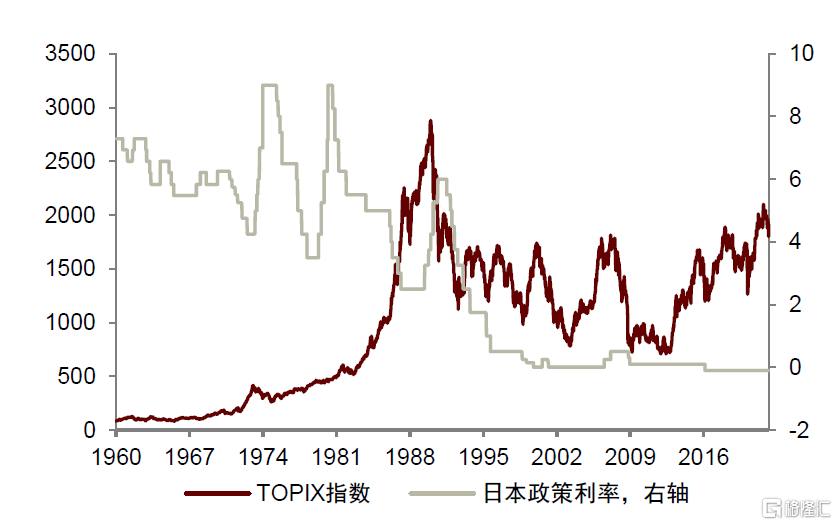

泡沫後期的政策收緊會刺破泡沫,而風險暴露進一步引發連鎖反應,出現美日“後地產”時代的明顯分化。1989年起日本央行開啟了加息進程,伴隨貨幣政策收緊,日本股市和房地產市場先後出現快速大幅下跌,"殭屍企業"佔比和銀行壞賬率上升。2004年至2006年6月底,美聯儲持續加息刺破了房地產泡沫,房價觸頂回落、次貸違約率快速攀升,引發次貸危機並帶來全球“金融海嘯”。泡沫破滅後的日本,陷入了“失去的十年”,美國則相對比較迅速地走出了陰霾。資產價格來看,泡沫破滅後,美國的房價和標普500指數,分別在2013年和2016年又回到了危機前水平並繼續上行,而日本的房價和股市再也沒有恢復到之前的水平。

美日在“後地產”時代表現迥異,原因是多方面的,兩國在人口結構、信貸環境、政策應對以及泡沫形成內因方面均有較大不同。日本在1990年代中葉,勞動年齡人口便開始負增長,之後人口年齡結構迅速老化,而美國勞動力供給更為健康;日本在危機後形成大量"殭屍企業",數量佔比一度超過30%,市場無法及時出清,而美國則在2-3年內甩掉“包袱”、輕裝疾行。與此同時,日本在危機的政策應對方面更為緩慢,股市接近“腰斬”的時候,貨幣政策仍未寬鬆,危機後的第3年才採取財政寬鬆政策,而美國則採取了降息、量化寬鬆、財政赤字等強有力的救濟舉措。另外,我們發現日本在泡沫期呈現更明顯的“脱實向虛”特徵,泡沫破滅後,對日本經濟內生增長能力可能形成了損害。

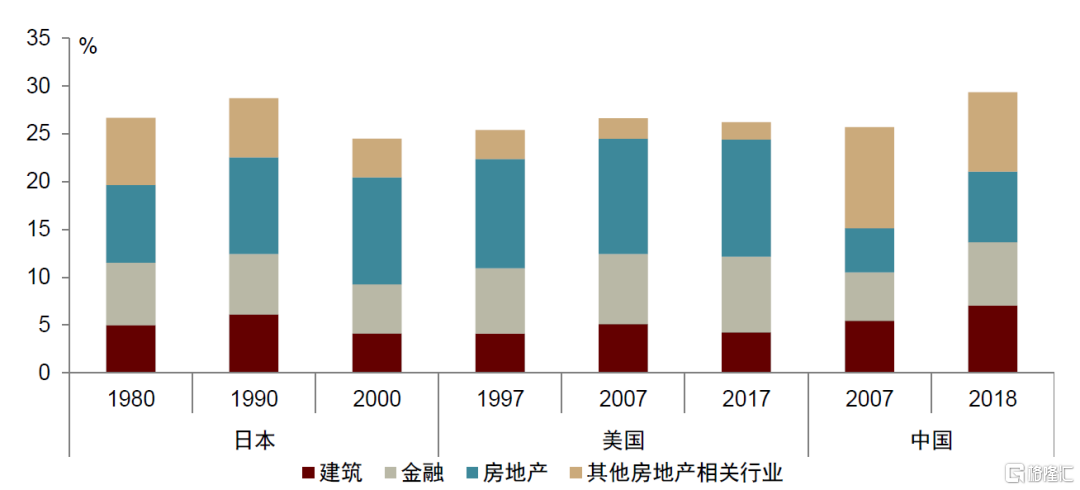

“後地產”時代,美日金融業和房地產業佔經濟比重總體平穩,但建築業、房地產相關製造業GDP佔比回落較大。房地產拉動行業,主要集中在建築、金融、相關製造業(金屬製品、非金屬礦物製品、家電、傢俱、木製品等)。“後地產”時代,美日房地產+金融業佔GDP比重保持平穩。雖然房地產市場波動較大,但房地產業主要以存量物業的租賃運營為主,對經濟週期波動敏感性較弱,增加值在美日兩國都呈現較強的剛性、增長平穩。而受房地產週期影響最大的是建築業,泡沫期建築業較為繁榮、“後地產”時期則顯著回落。此外,房地產相關製造業的經濟佔比也趨於下行。

美日股市表現和房地產泡沫週期變化較為吻合,房地產相關行業在泡沫期跑出超額收益。房地產泡沫期,美日兩國的股市,金融/銀行、房地產、建材、原材料等房地產相關板塊表現均好於總體,而進入“後地產”時代,兩國股市主要為科技、醫藥、汽車等板塊表現較好,房地產相關行業則表現落後。美日的股票市值結構也呈現類似特徵,房地產相關行業板塊市值佔比與房地產週期較為相關,分別在89-91年左右和06-07年見頂以後逐步回落。

儘管存在對中國房產“泡沫”的擔憂,但是在市場特徵方面,中國與美日卻不盡相同。中國並未出現系統性的金融/資產泡沫破裂,並且中國在過去10年,雖然房價持續上行,但房地產相關板塊,如建築、房地產、金融、金屬/非金屬建材等,均跑輸市場總體,並沒有反映房價的景氣變化,這可能和中國經濟增長中樞下移、以及相關行業的產能過剩有關。而計算機,電力設備和醫藥跑贏,這跟美國和日本的“後房地產”時期更為類似。相對應的,中國房地產相關行業的市值佔比也從2012年後趨於回落,中國在資本市場層面已經類似於美日的“後地產”時代。

正文

2021年下半年以來,中國房地產市場快速趨冷,房地產投資、商品房銷售等都出現了同比負增長,部分房企面臨較大的運營壓力,這是金融週期下半場的正常現象。值得關注的是,歷史上多個經濟體都經歷過金融週期轉折點,但是金融週期轉折之後的經濟與樓市表現有所不同。美國和日本都經歷過房地產泡沫及其破滅(中國房地產市場則保持了總體平穩),但隨後的發展卻截然不同,美國經濟重回正軌,而日本陷入“失落的十年”,房地產發展也出現較大差別。原因何在?對中國金融週期下半場有何啟示?為回答這些問題,我們梳理了美國和日本房產泡沫的起源和破滅過程,分析了為何兩國在金融週期下半場的“後地產”時代的經濟表現會迥然不同,並討論了房地產波動過程中,各行業受到的影響及權益市場的對應表現。我們還結合中國房地產及相關行業的市場表現,探討中國與美日的異同。

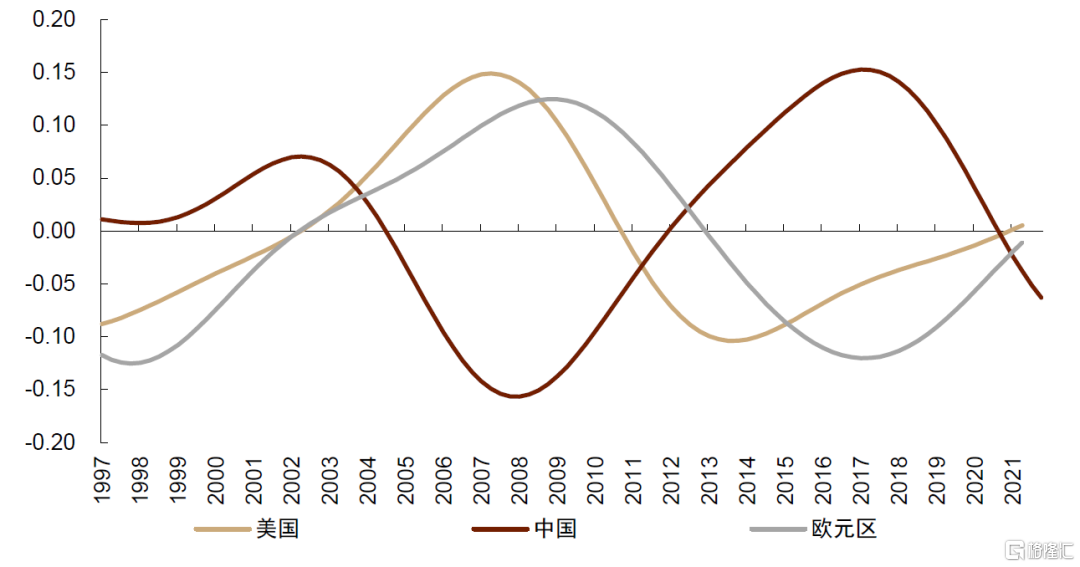

圖表1:金融週期

資料來源:BIS,萬得資訊,中金公司研究部

美日地產興衰史:同途殊歸

泡沫的興起

縱觀全球,房地產泡沫的形成大多發生在增長較快、通脹較低、貨幣信貸條件相對寬鬆、金融風險監管相對薄弱的時期和地區。

人口紅利對於房地產泡沫的產生,具有重要推動作用。房地產泡沫形成的初期,通常是具有基本面支撐的,戰後嬰兒潮出生的一代人到成家時對住房的消費需求強。而且年輕的年齡結構使得社會的風險偏好更高、投資需求更強。另外,較為年輕的人口年齡結構,使得社會生產者多於消費者,形成過剩型經濟,帶來低通脹、寬鬆的貨幣信貸條件和金融風險監管。

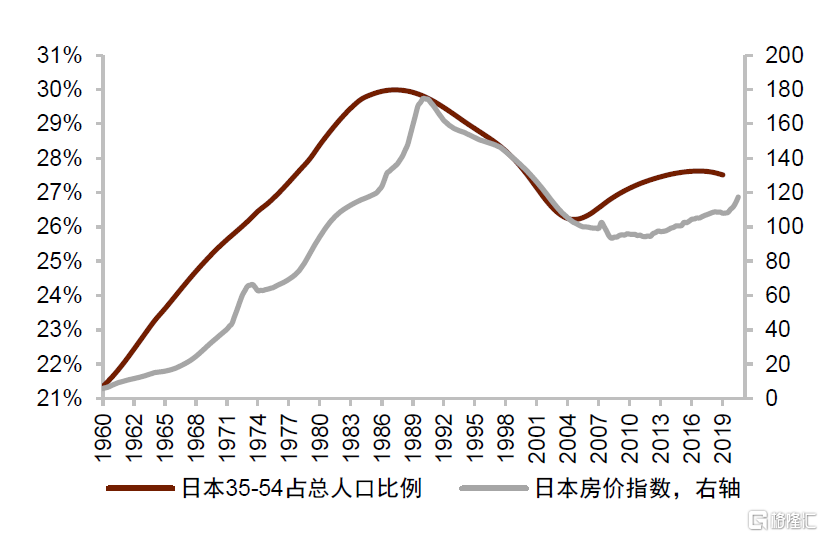

而美國和日本在泡沫形成過程中,都經歷了這樣一個“紅利窗口”。如果我們看35-54歲人口占總人口的比例(35-54歲的人羣最具有儲蓄能力,且風險偏好較高,是股票和投資性房地產的主要投資者),日本在60年代到80年代這個比例迅速提升,並在80年代末90年代初見頂,略微領先於泡沫的峯值。美國的經驗也類似,35-54歲人羣佔比的峯值也和房價的峯值時間上接近。

圖表2:日本35-54歲人口占總人口比例 vs房價

資料來源:萬得資訊,中金公司研究部

圖表3:日本和美國人口撫養比

資料來源:萬得資訊,中金公司研究部

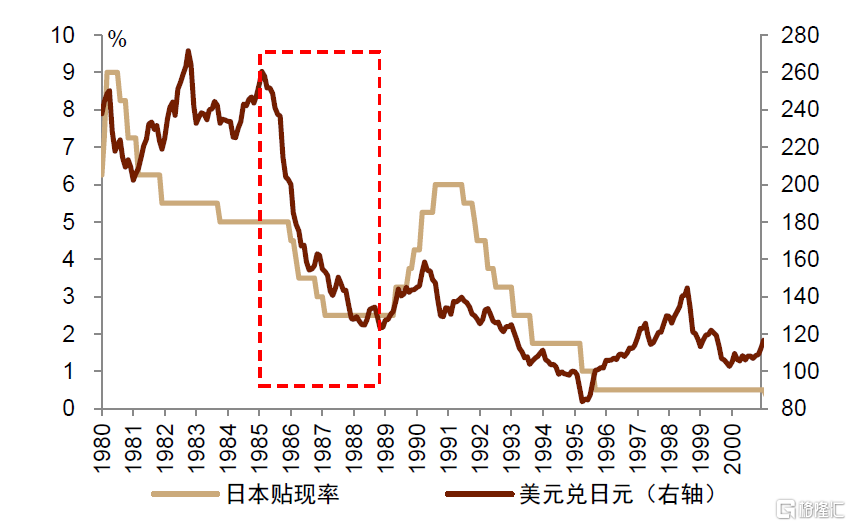

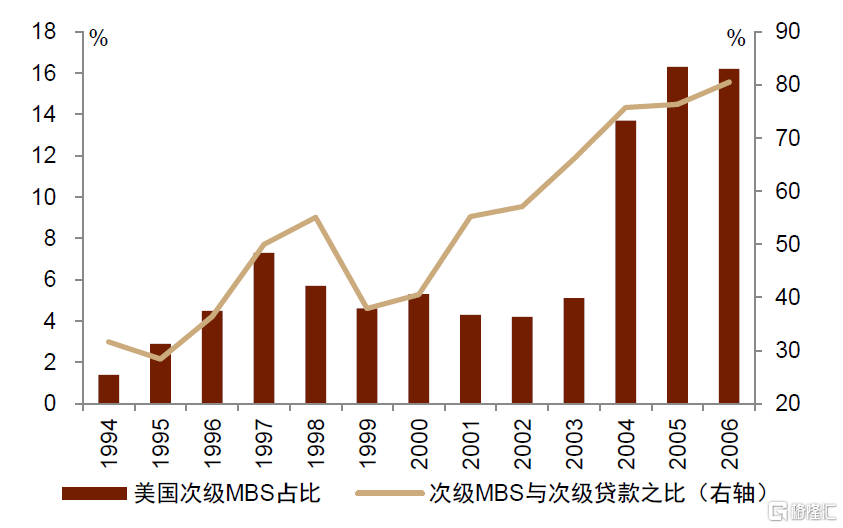

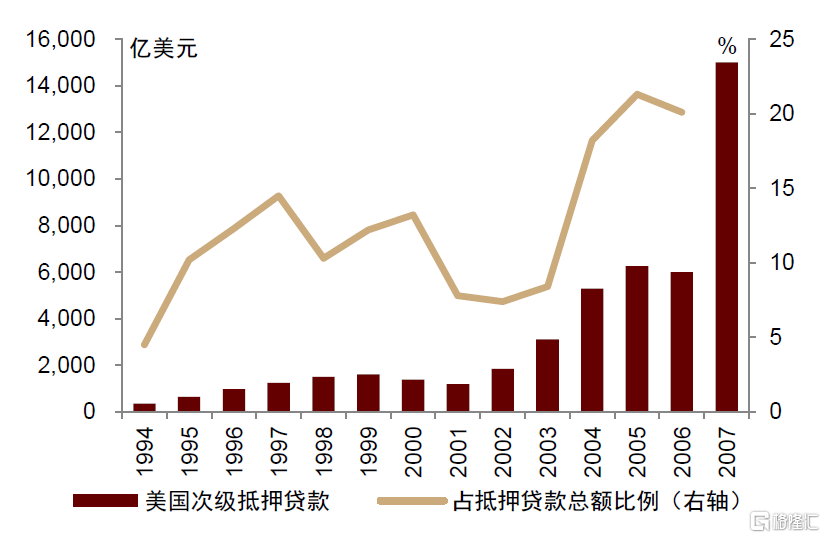

美日房地產泡沫的興起,均以較為寬鬆的貨幣政策為背景。1980年代,日本在廣場協議後貨幣大幅升值,從1985年到1987年日元對美元升值超過50%,對外貿和經濟產生一定壓力。日本採取了貨幣寬鬆政策來應對升值衝擊,1986-1989年貨幣政策持續放鬆。美國在2008年危機前,除了較為寬鬆的貨幣政策環境,還有金融創新的快速發展,次級貸款規模快速擴張,2006年次級MBS與次級貸款之比已經超過80%。

圖表4:1980s日元升值、貼現率下降

資料來源:萬得資訊,中金公司研究部

圖表5:金融危機前,美國金融創新規模快速增長

資料來源:萬得資訊,中金公司研究部

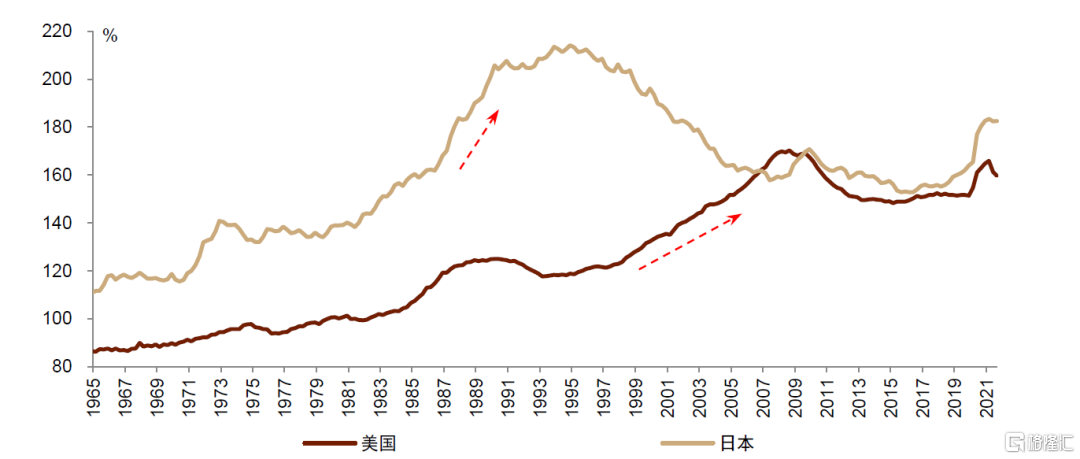

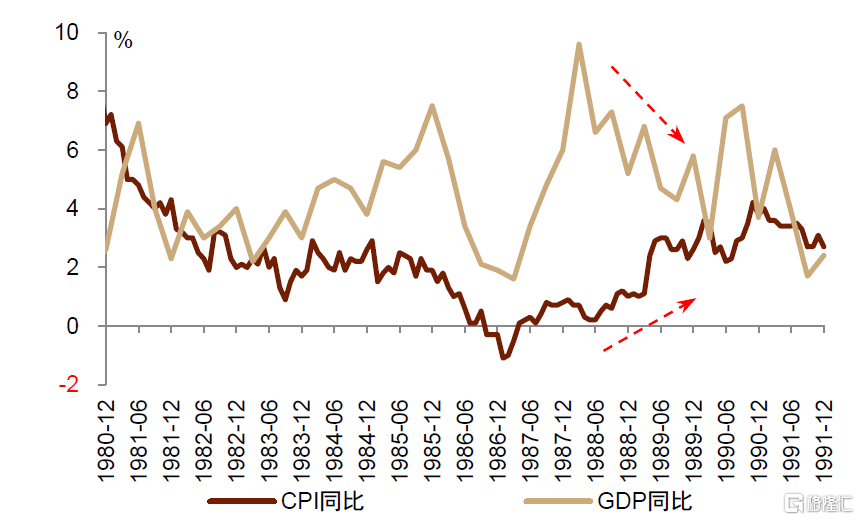

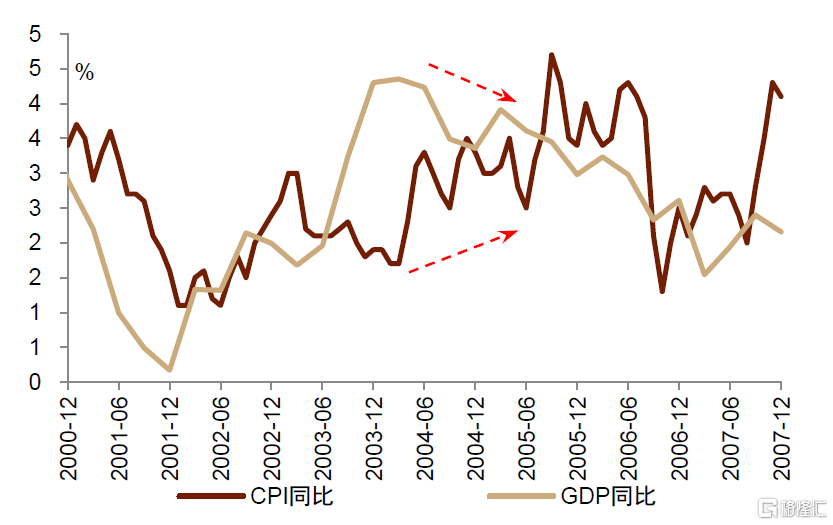

寬鬆的貨幣環境導致私人部門槓桿快速抬升,並出現類滯脹現象。房地產泡沫的積累通常伴隨私人部門債務的快速抬升,日本在1985-1990年,私人部門槓桿率上升了45.7個百分點(其中居民部門上升16.3個百分點),美國在2002-2007年,私人部門槓桿率上升了25.2個百分點(其中居民部門上升19.7個百分點)。與此同時,危機前的幾年間,兩國經濟增長中樞趨於回落,而通脹水平逐步抬升,這種類滯脹格局下,傳統的經濟刺激舉措受到掣肘,而深層次的原因可能指向了泡沫經濟之下,內生動能不足。

圖表6:美國和日本私人部門槓桿率

資料來源:萬得資訊,中金公司研究部

圖表7:泡沫破滅前,日本出現類滯脹現象

資料來源:萬得資訊,中金公司研究部

圖表8:泡沫破滅前,美國出現類滯脹現象

資料來源:萬得資訊,中金公司研究部

泡沫的破滅

泡沫後期的政策收緊會刺破泡沫,而風險暴露進一步引發連鎖反應。寬鬆的貨幣環境和經濟體中的投機行為相輔相成,催生了資產泡沫,而泡沫之所以稱之為“泡沫”是因為它的不可持續。

1989年,由於擔憂經濟過熱,日本央行開啟了加息進程,在不到2年時間內加息5次、共3.5個百分點,貼現率達到6%。伴隨着貨幣政策的快速收緊,日本的股市和房地產市場先後出現快速大幅下跌,"殭屍企業"佔比和銀行壞賬率上升。2004年,美國經濟已經從科網泡沫破滅和“911”恐怖襲擊的影響中走出,美聯儲連續17次加息。至2006年6月底,已累計加息4.25個百分點至5.25%。持續加息刺破了房地產泡沫,美國房價從2006年下半年開始觸頂回落,進而次貸違約率快速攀升。2007年美國次貸佔抵押貸款比重已超過20%,大規模的次貸違約帶來次貸機構、投行、股市等相繼出現震盪,形成連鎖反應。

圖表9:日本貨幣政策收緊對資本市場形成衝擊

資料來源:萬得資訊,中金公司研究部

圖表10:2007年美國次級貸款佔比已突破20%

資料來源:萬得資訊,中金公司研究部

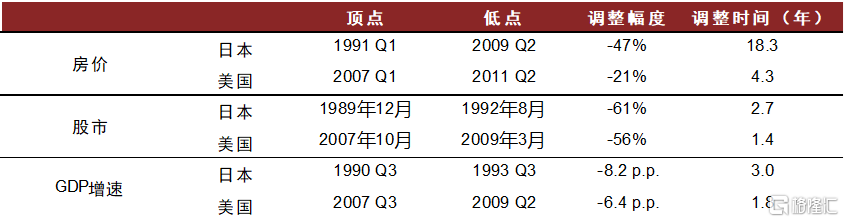

在泡沫破裂的過程中,不管在美國還是日本,股市的回調幅度普遍比房價大,且非常迅速,往往也先於GDP增速的調整,但時間長度上和GDP增速的調整時間相似。不同的是,日本調整幅度從房價、股市和經濟增速而言,都要大於美國。

圖表11:房價,股市,GDP調整幅度

資料來源:萬得資訊,中金公司研究部

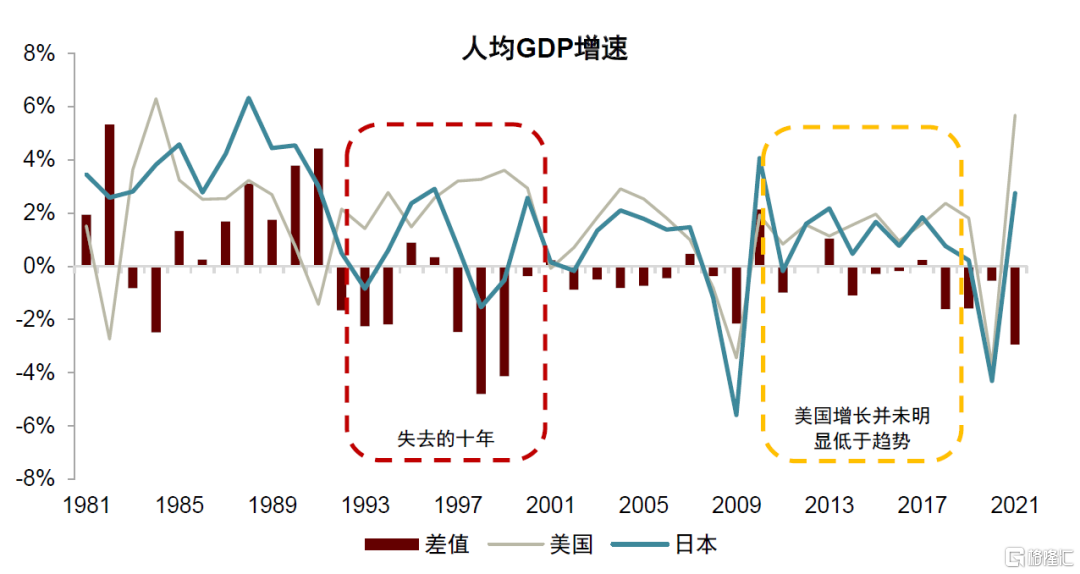

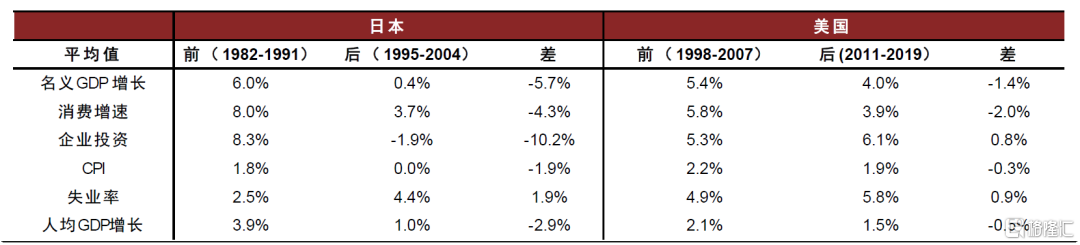

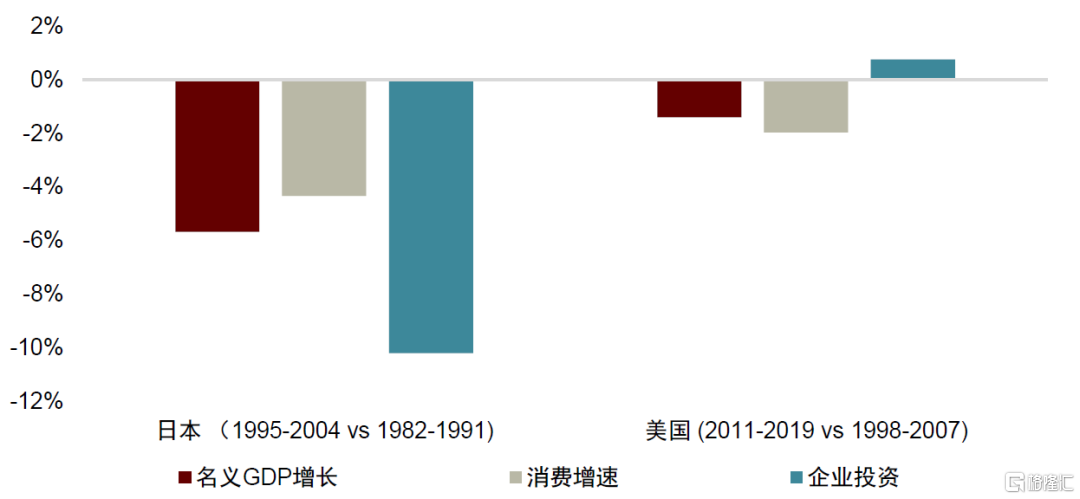

泡沫破滅後的日本,陷入了“失去的十年”,美國則相對比較迅速地走出了陰霾。日本名義GDP增速大幅放緩,名義GDP10年平均增速,從泡沫前的6%降到泡沫後的0.4%,降幅約5.7個百分點,消費、投資增速分別下滑4.3和10.2個百分點,呈現低利率、低通脹、低增長的“三低”經濟特徵。對比之下,美國的經濟修復更為迅速、全面,美國名義GDP增長僅回落1.4個百分點,且企業投資甚至有所改善。

圖表12:泡沫後的日本陷入“失去的十年”,美國增長並未明顯低於泡沫前趨勢

資料來源:萬得資訊,中金公司研究部

圖表13:危機前後美日經濟指標對比

資料來源:萬得資訊,中金公司研究部

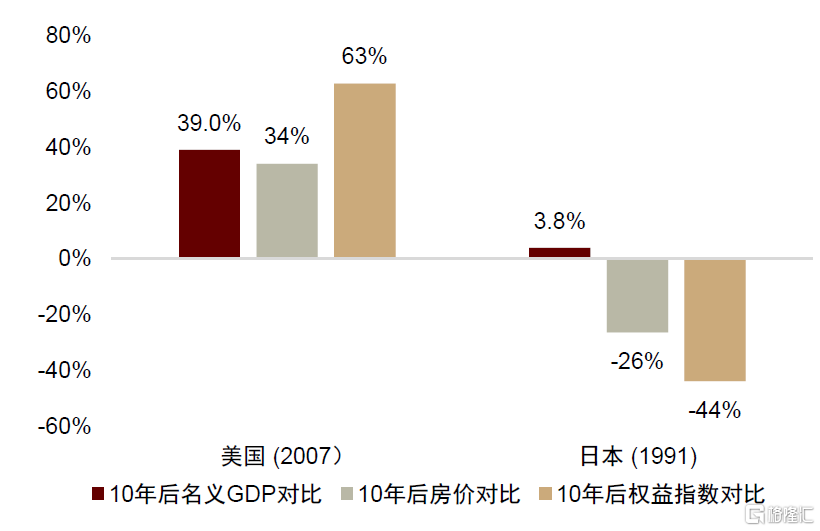

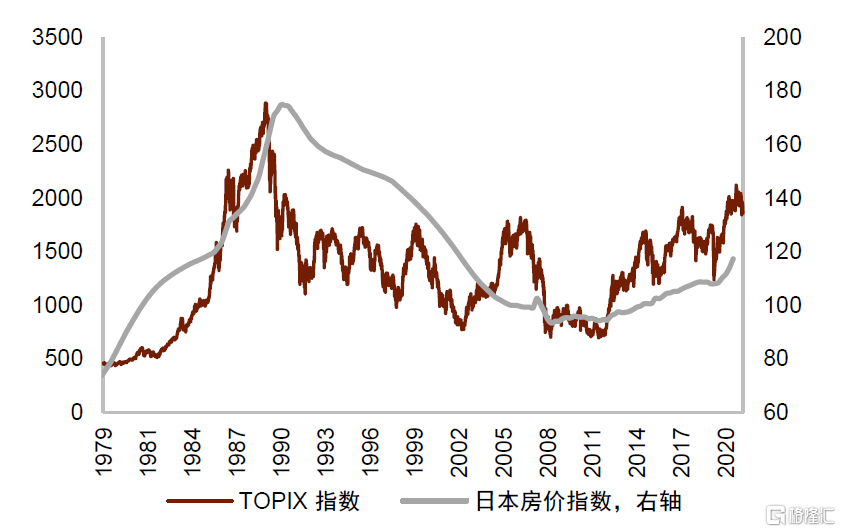

美日兩國在“後地產”時代的分化,從資產價格上也能反映出來。泡沫破滅後,美國的房價在2016年又回到了2007年的水平且持續增長,標普500則在2013年3月回到了07年10月的水平,之後並屢創新高,然而,日本的房價和股市再也沒有恢復到之前的水平。

圖表14:美日在“後地產”時代經濟和資產表現迥異

資料來源:萬得資訊,中金公司研究部

圖表15:日本房價和股市沒再回到80年代末期的水平

資料來源:萬得資訊,中金公司研究部

美日“後地產”時代分化的原因

美日在“後地產”時代表現迥異,原因是多方面的,兩國在人口結構、信貸環境、政策應對以及泡沫形成內因方面均有較大不同。

1. 人口結構的變化

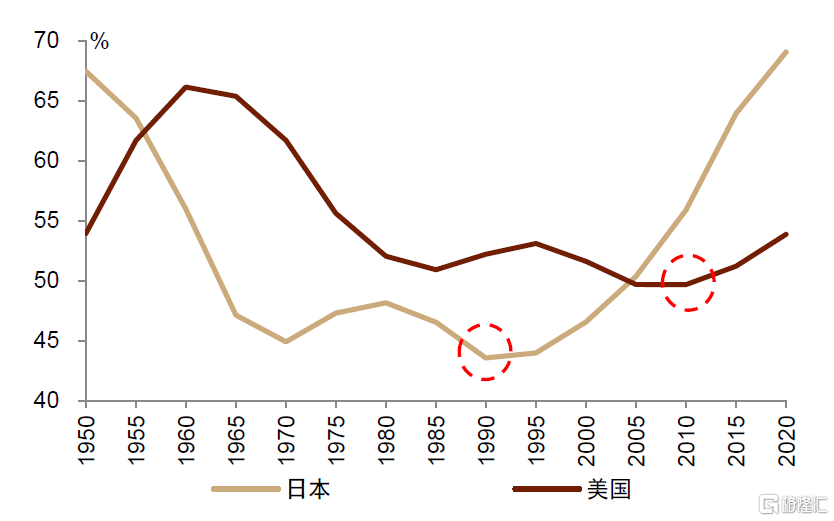

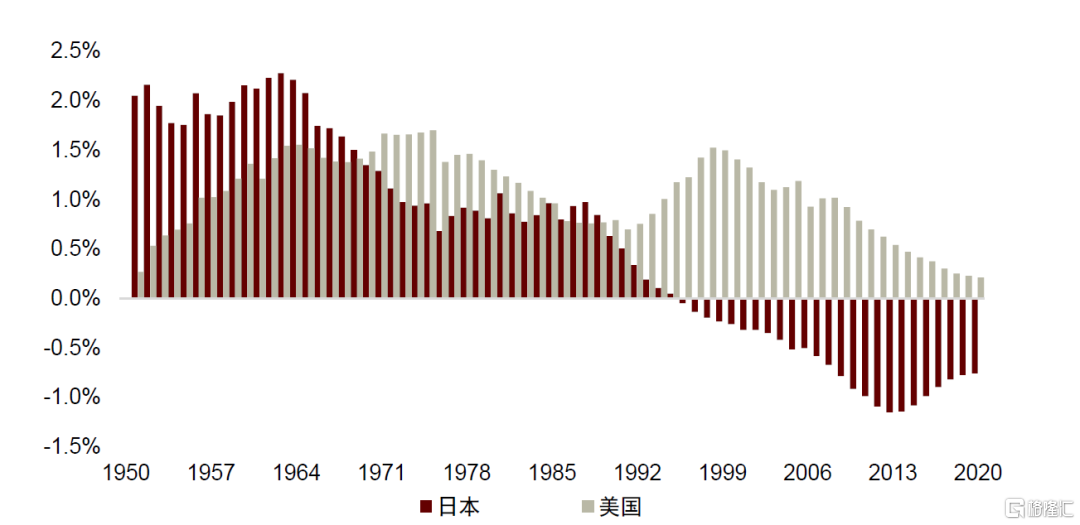

勞動力供給影響經濟增長潛力,日本1990年之後人口年齡結構迅速老化,而美國勞動力供給壓力相對較小。日本在1990年代中葉,勞動年齡人口便開始負增長,人口撫養比快速上升,2020年已達69%,較1990年上升了25.4個百分點。而美國在“後地產”時代,仍然維持了勞動年齡人口的正增長,並且可以吸引全球高素質勞動力的移民聚集。此外,人口年齡結構不僅影響勞動力要素的供給,還會影響資本積累和風險偏好,也會影響需求。老齡化社會儲蓄率下降、風險偏好降低,不利於投資和創新。

圖表16:工作年齡人口增長率

資料來源:萬得資訊,中金公司研究部

2. 市場出清速度

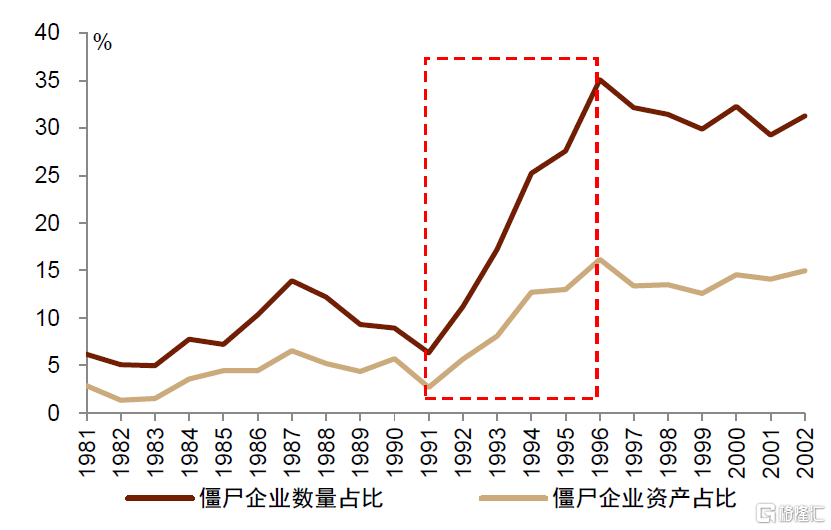

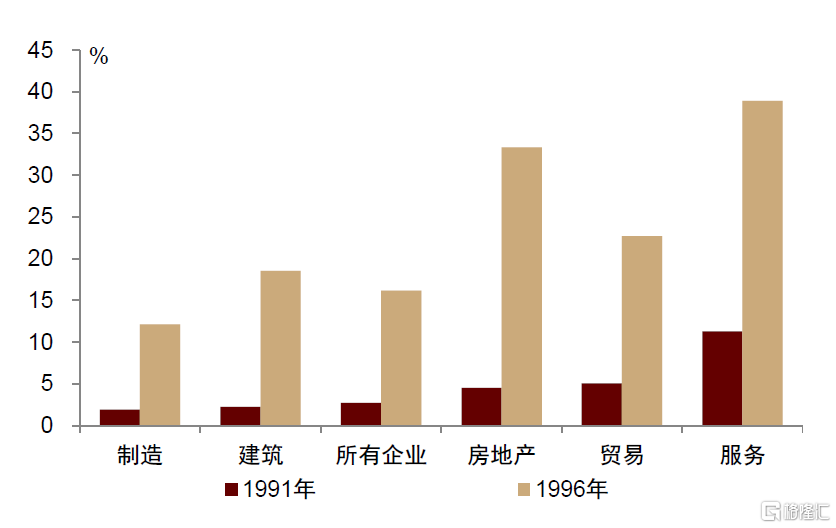

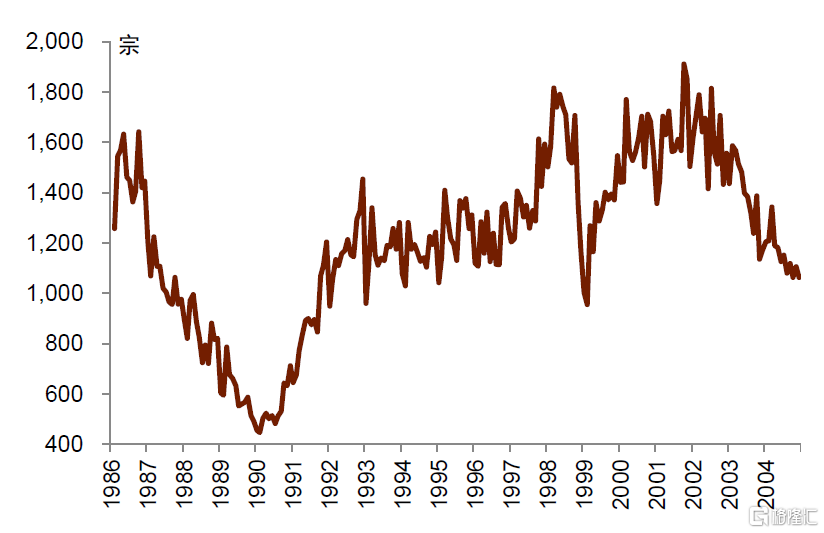

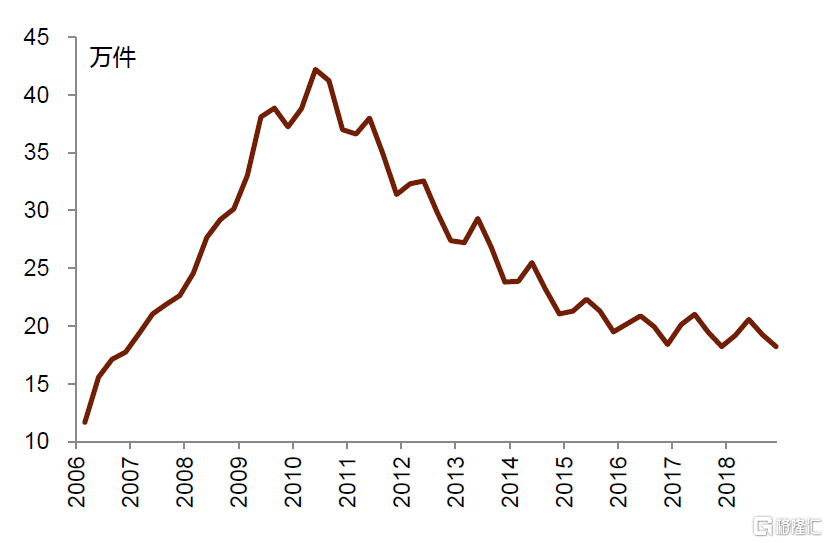

日本在危機後形成大量"殭屍企業",市場未能及時出清,而美國則在較短時間內甩掉“包袱”,輕裝疾行。日本的金融體系以銀行為主,在泡沫破滅後,銀行依然對實質性破產企業持續輸血,形成所謂“殭屍企業”。日本在1991-1996年期間,"殭屍企業"數量和資產佔比,分別上升了29和13個百分點;1990年代末,超過30%的企業成為"殭屍企業"。"殭屍企業"的存在,使得市場主體無法出清,佔用信貸資源、銀行累積壞賬,對後續的經濟修復形成持續壓制。日本的企業出清過程一直持續到21世紀初。而美國市場化的主體出清更為迅速,在2-3年時間便達到了企業退出的峯值,較快地實現修復。

圖表17:泡沫破滅後,日本"殭屍企業"佔比大幅上升

資料來源:萬得資訊,中金公司研究部

圖表18:泡沫破滅後,日本各行業"殭屍企業"資產佔比

資料來源:萬得資訊,中金公司研究部

圖表19:日本企業破產宗數

資料來源:萬得資訊,中金公司研究部

圖表20:美國破產申請案件數量

資料來源:萬得資訊,中金公司研究部

3. 政策反應速度

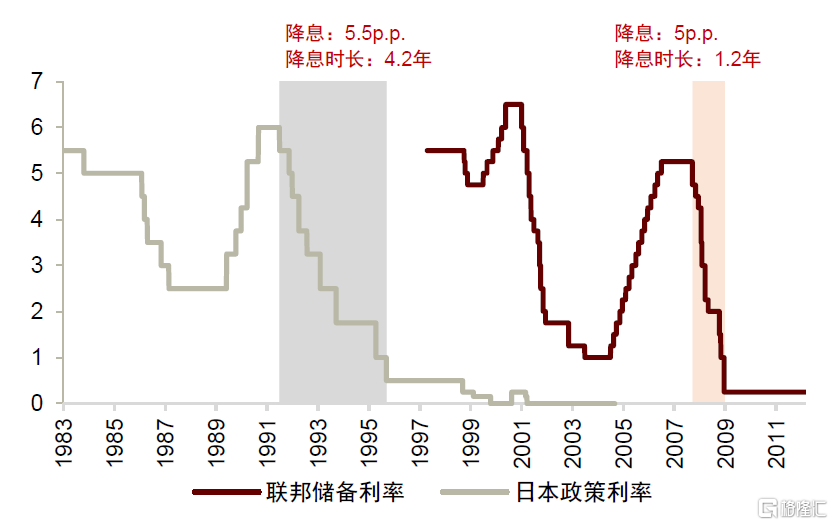

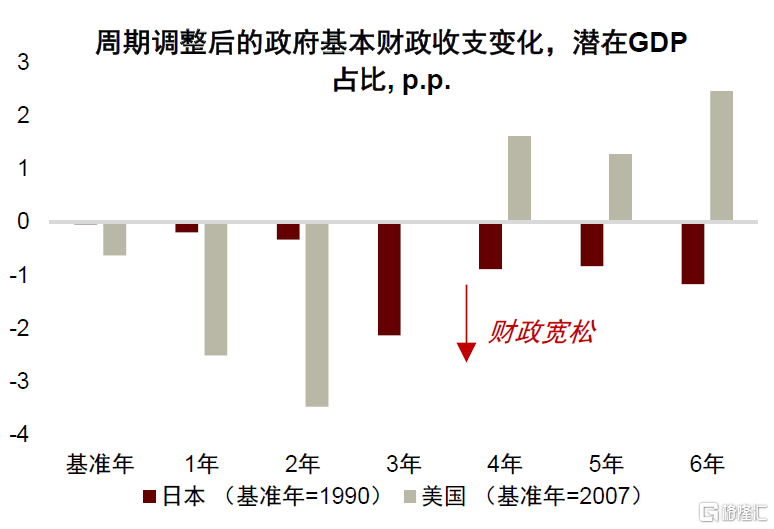

日本較為緩慢的貨幣和政策轉向,也是危機深化的重要原因,而美國則採取了更為強有力的救濟舉措。日本的貨幣政策收緊刺破了泡沫,首先做出反應的是股市,東證指數在1990年10月,已經較1989年底下跌了48%,而期間日本貨幣政策持續收緊,直到1991年才開啟降息。並且整個降息過程持續了4年多,無論是政策反應還是政策力度,均慢於美國。日本的財政政策轉向更為緩慢,泡沫破滅後並未及時進行積極有效的財政擴張。美國在危機爆發後,迅速採取降息、量化寬鬆、擴大財政赤字等方式來進行干預,使經濟相對較快地從危機中走出。

圖表21:日本危機後降息速度比美國更晚、更慢

資料來源:萬得資訊,中金公司研究部

圖表22:日本在泡沫破滅後財政仍然較緊

資料來源:萬得資訊,中金公司研究部

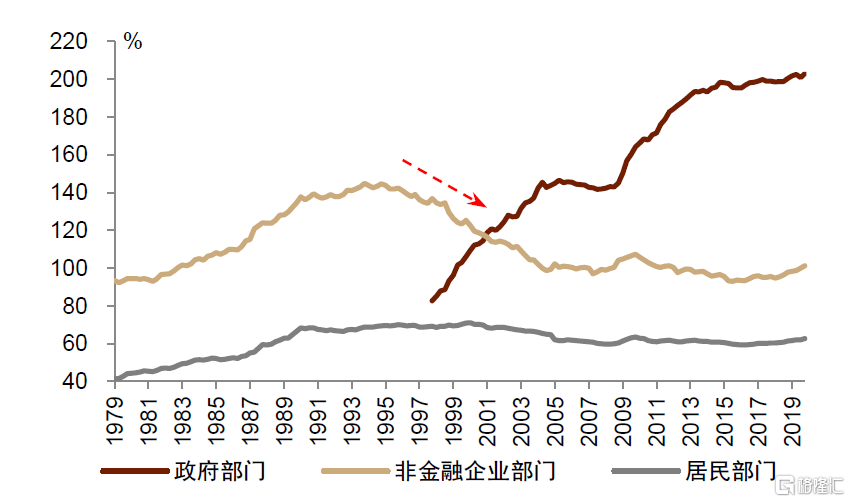

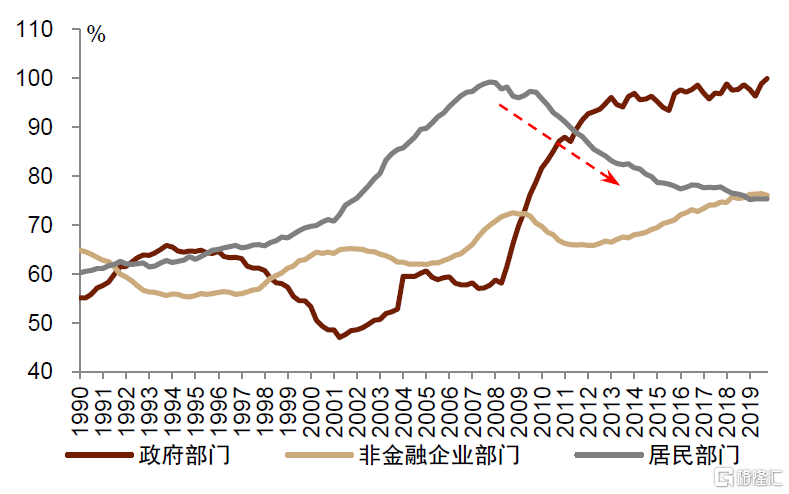

另外我們發現日本在泡沫期呈現更明顯的“脱實向虛”特徵,泡沫破滅後,對日本經濟內生增長能力可能形成了損害。日本在1980年代房價快速上漲時期,房地產的價格增速已經明顯超過了居民收入增速,企業資金參與了房地產的炒作。這使得泡沫破滅後,日本企業部門受損更大,並出現了持續10年的去槓桿。而美國次貸危機直接衝擊的是居民部門,危機後居民部門承擔了去槓桿的壓力,實體企業部門受損相對較小。

圖表23:日本非金融部門槓桿率

資料來源:萬得資訊,中金公司研究部

圖表24:美國非金融部門槓桿率

資料來源:萬得資訊,中金公司研究部

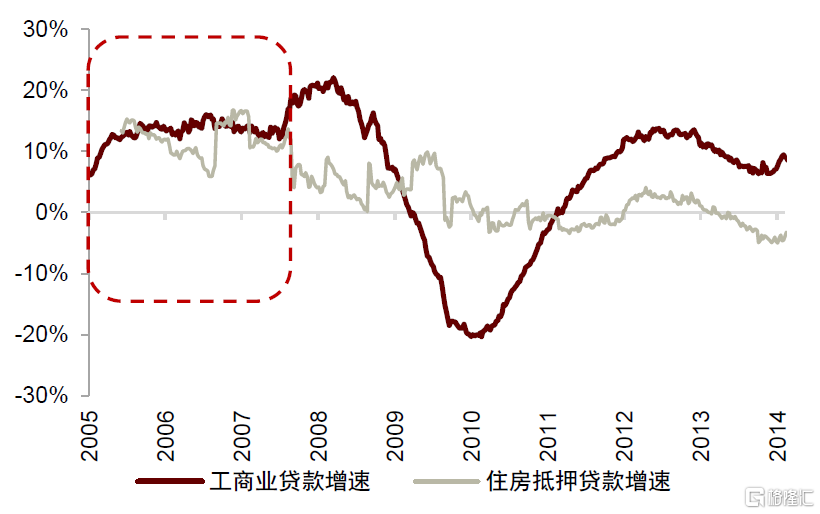

這從美日危機前的信貸結構特徵也可以得到印證,泡沫期日本房地產相關信貸增速遠高於製造業,而美國並未呈現類似的分化特徵。

圖表25:日本貸款同比增速(12MMA)

資料來源:萬得資訊,中金公司研究部

圖表26:美國商業銀行貸款同比增速

資料來源:萬得資訊,中金公司研究部

長期的經濟增長潛力取決於供給端,企業部門受損有可能損害生產力的發展。例如泡沫破滅前後10年對比,日本的企業投資增速下滑10.2個百分點,美國企業投資增速則是改善了0.8個百分點。

圖表27:美日經濟指標,泡沫前VS泡沫後

資料來源:萬得資訊,中金公司研究部

“後地產”時代:產業變化與股市表現

房地產拉動行業,主要集中在建築、金融、相關製造業(金屬製品、非金屬礦物製品、家電、傢俱、木製品等)。各國房地產拉動的產業結構較為相似,房地產業本身會拉動金融服務(主要是銀行業),房屋建築會拉動金屬製品、非金屬礦產品、木製品等建材產品,購房者通常還會購買傢俱、家電等消費品。以美國為例,將房地產和建築業合併來看,主要拉動的行業包括銀行、其他房地產、金屬製品、非金屬礦製品等。

圖表28:美國2007年建築+房地產業的中間投入佔總產出比重

資料來源:萬得資訊,中金公司研究部

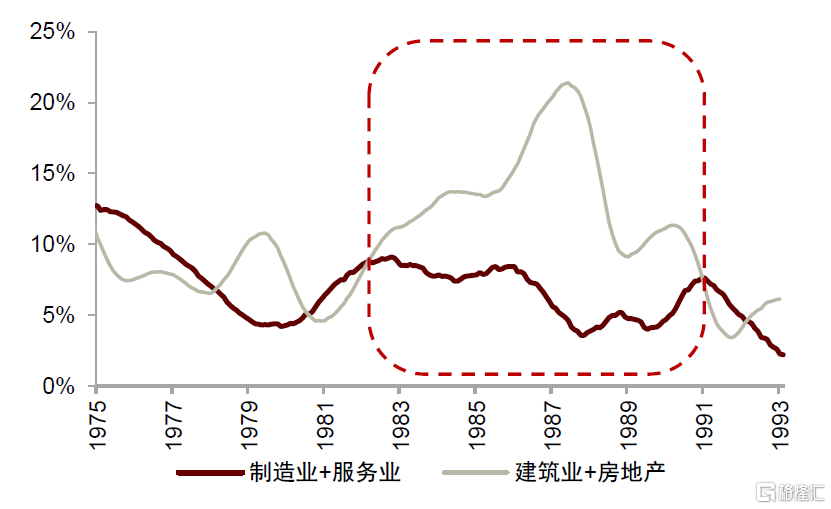

“後地產”時代,美日房地產+金融業佔GDP比重保持平穩,建築業、房地產相關製造業佔GDP比重回落。從房地產+金融業佔GDP比重來看,日本2000年為16.3%,較1990年下降0.1個百分點,美國2017年為20.1%,較2007年上升0.8個百分點。總體來看,這兩個行業的經濟佔比,在“後地產”時代依然保持平穩。其中,房地產業主要以存量物業的租賃和運營為主,對經濟週期波動敏感性較弱,增加值在美日兩國都呈現較強的剛性、增長平穩。金融業在日本呈現週期性,伴隨泡沫破滅而佔比有所回落;在美國受到持續寬鬆政策的提振,而不斷上行。而下降較多的主要是建築和相關製造業,日本相關行業佔經濟比重在泡沫破滅後的10年間下滑了4.1個百分點,美國也下滑了1.2個百分點。從就業人口占比來看,也呈現出了和經濟結構變化相似的特徵。

圖表29:房地產相關行業增加值佔GDP比重

資料來源:萬得資訊,中金公司研究部

圖表30:美國分行業就業佔比

資料來源:萬得資訊,中金公司研究部

圖表31:日本分行業就業佔比

資料來源:萬得資訊,中金公司研究部

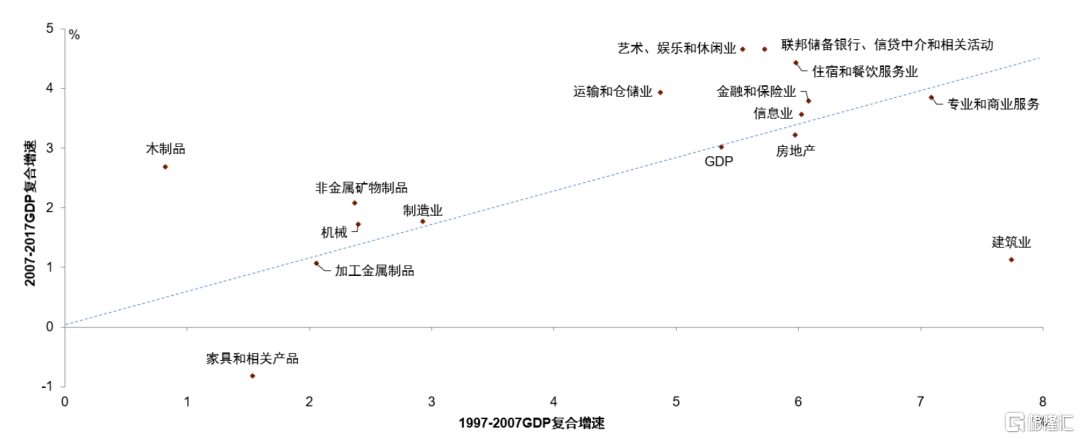

進一步以美國為例來看,“後地產”時代,建築業受到的影響最為顯著,房地產相關製造業則持續偏弱。在美國製造業佔比較低的背景下,無論是房地產的上行期還是下行期,被房地產拉動的製造業增速都比較低,比如金屬製品、非金屬礦、木製品、機械等。而建築業無法進口,受房地產週期影響相對較大。2007後的10年,美國增長改善的主要是和房地產相關性較弱的製造業,包括紡服、木製品等輕工業,汽車、電氣設備、計算機等設備製造業。表現較弱的,主要是建築業、部分房地產相關服務業。其他行業中,美國主要是輕工業、汽車、電氣設備、計算機電子製造業增速改善。

圖表32:美國建築業受房地產行業影響最大

資料來源:萬得資訊,中金公司研究部

圖表33:2007年前後10年美國分行業GDP增速變化

資料來源:萬得資訊,中金公司研究部

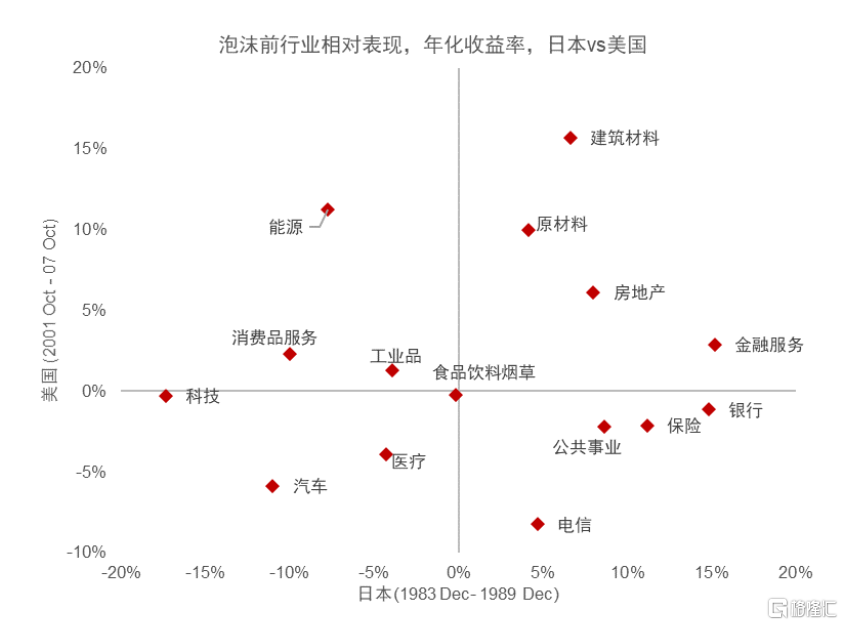

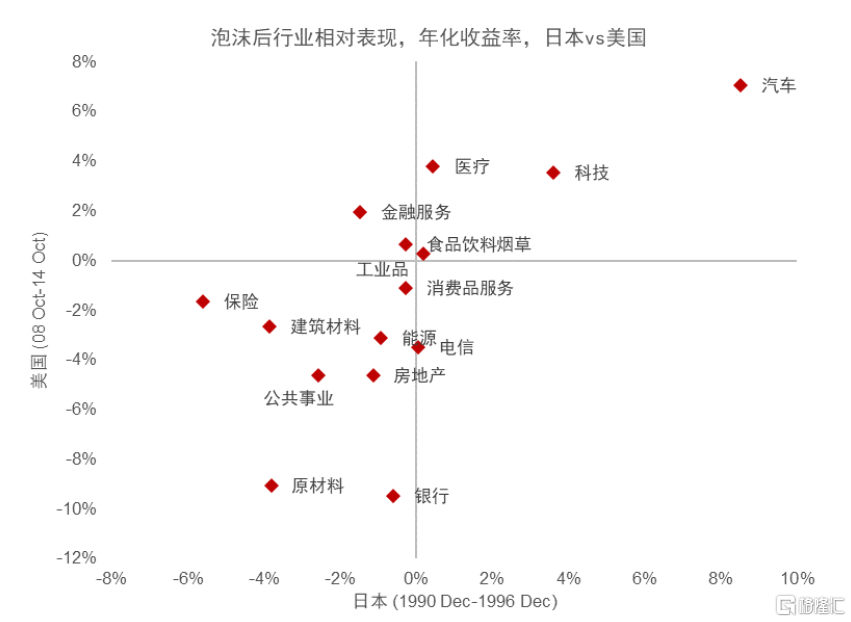

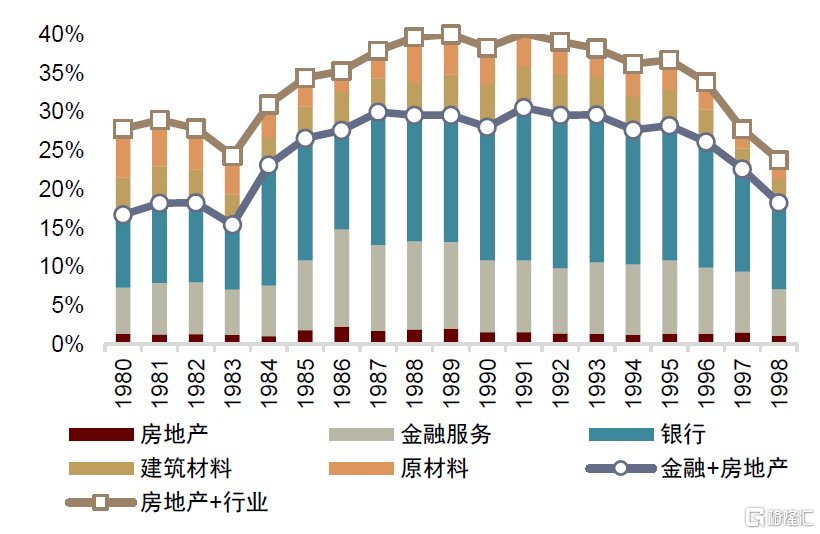

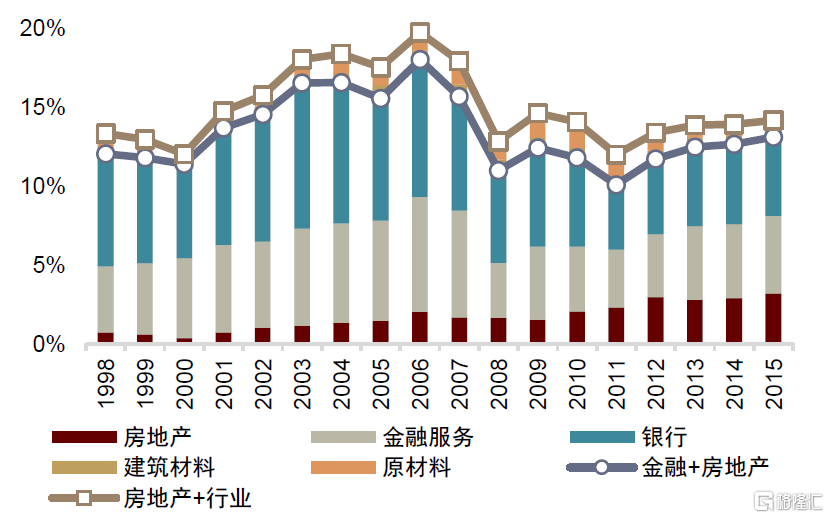

美日股市表現和房地產泡沫週期變化較為吻合,房地產相關行業在泡沫期跑出超額收益。房地產泡沫期,美日兩國的股市,金融/銀行、房地產、建材、原材料板塊表現均較好,正如前面所分析的,這些行業都是房地產拉動的相關行業。而進入“後地產”時代的幾年,兩國股市主要為科技、醫藥、汽車等板塊表現較好,房地產相關行業則表現落後。此外,食品飲料煙草和工業品股價表現受房地產週期波動的影響不大。美日的股票市值結構也呈現類似特徵,房地產相關行業板塊市值佔比與房地產週期較為相關,分別在89-91年左右和06-07年見頂以後逐步回落。

圖表34:泡沫前行業相對錶現(年化收益率),日本vs美國

資料來源:萬得資訊,中金公司研究部

圖表35:泡沫後行業相對錶現(年化收益率),日本vs美國

資料來源:萬得資訊,中金公司研究部

圖表36:日本行業市值佔比

資料來源:萬得資訊,中金公司研究部

圖表37:美國行業市值佔比

資料來源:萬得資訊,中金公司研究部

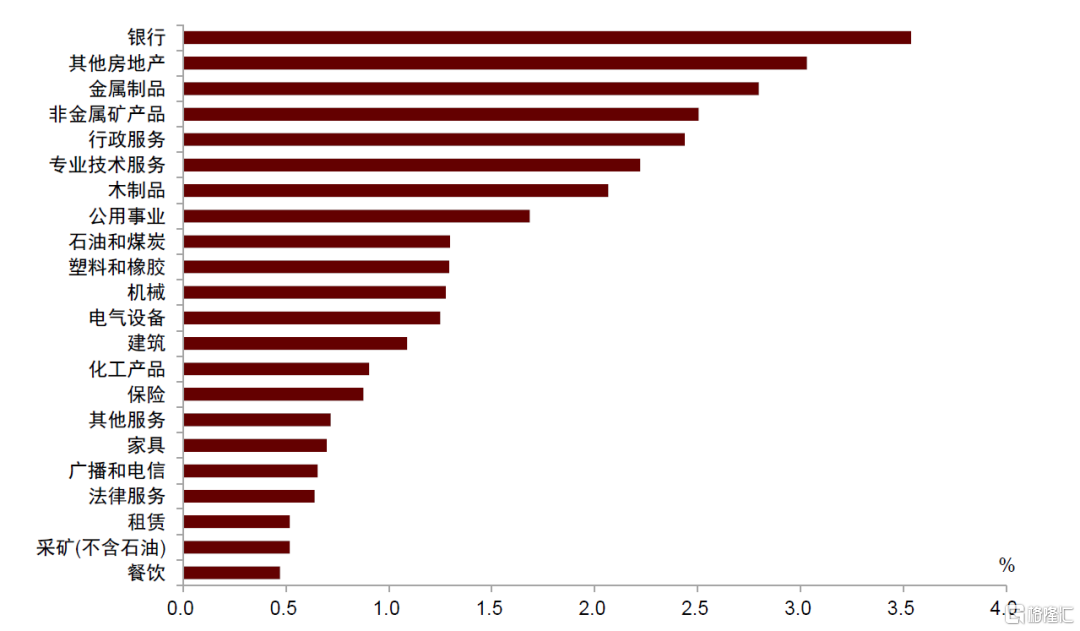

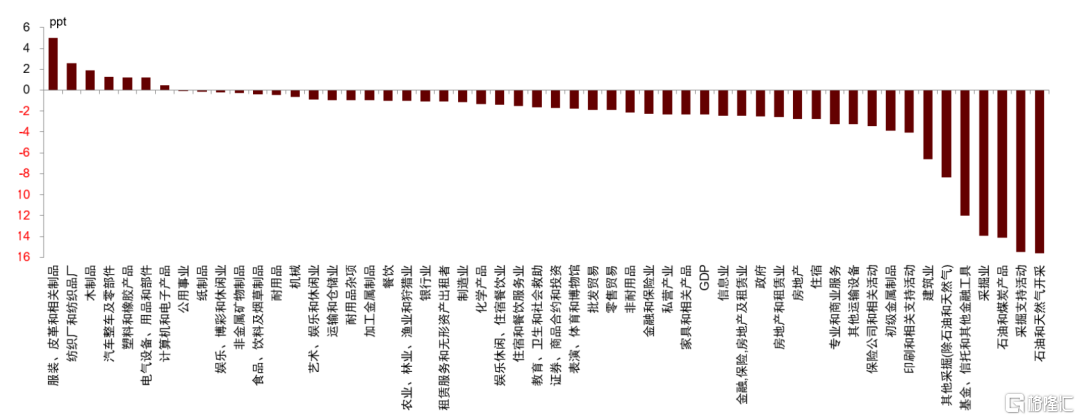

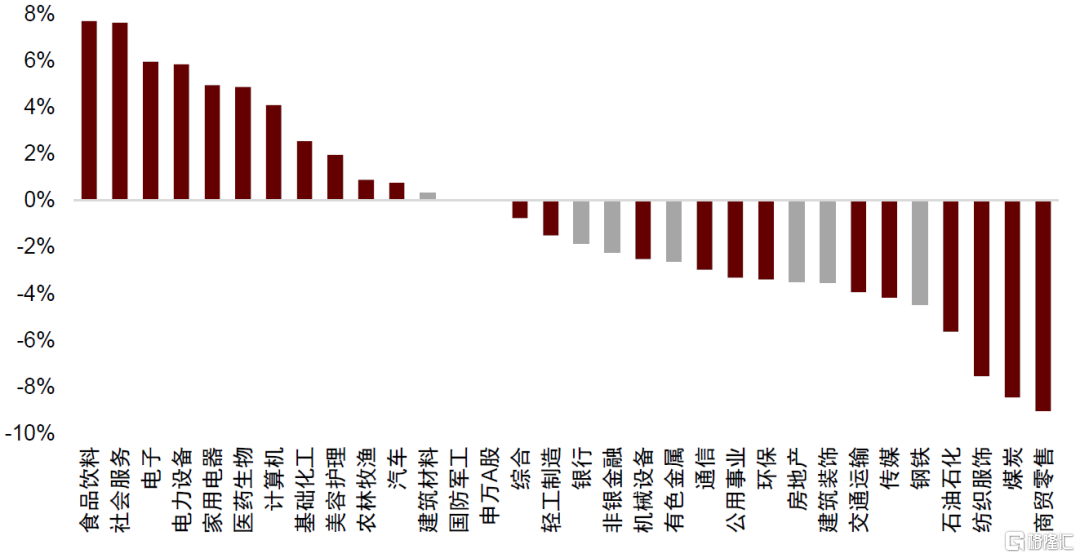

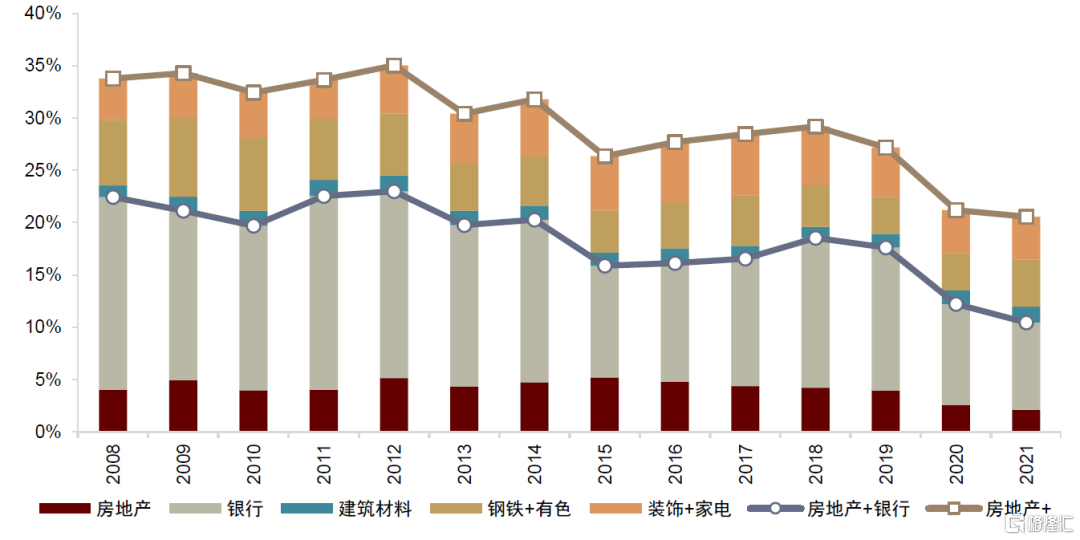

儘管存在對中國房產“泡沫”的擔憂,但是在市場特徵方面,中國與美日卻不盡相同。中國並未出現系統性的金融/資產泡沫破裂,但房地產相關板塊股價已經回落。美、日兩國在危機前10年間,房價上漲約90%左右,漲幅均超過名義經濟增速;日本股指更是上漲5倍多,呈現明顯的泡沫。並且,相關行業板塊的股票跑贏市場,和房地產週期正相關。而中國在過去10年,雖然房價持續上行,但房地產相關板塊,如建築、房地產、金融、金屬/非金屬建材等,均是跑輸市場總體的,並沒有反映房價的景氣變化,這可能和中國經濟增長中樞下移、以及相關行業的產能過剩有關。而計算機,電力設備和醫藥跑贏,這跟美國和日本的“後房地產”時期更類似。相對應的,房地產相關行業的市值佔比也從2012年後趨於回落,中國在資本市場層面貌似與美日的“後地產”時代更為相近。

圖表38:過去10年申萬行業年化收益率(相對於申萬A股)

資料來源:萬得資訊,中金公司研究部

圖表39:申萬行業市值佔比

資料來源:萬得資訊,中金公司研究部

More Content