本文來自格隆匯專欄:中金研究,作者:宋唯實 劉均偉 等

本報吿從估值水平、市場情緒和資金流向的角度,尋找能夠預判股票市場未來出現價格迴歸的指標,並綜合構建了用於股市左側擇時的複合指標。複合指標2006年至今多空年化收益28.35%,看多勝率72.00%,看空勝率81.82%。

摘要

左側指標的選取原則

1)能夠從邏輯上反映股市短期價格對其內在價值的偏離。當指標處於極端狀態時,可以一定程度反映股市短期價格相比於其內在價值的顯著過高/過低狀態,從而在未來會有價格走勢反轉的出現。

2)指標具有均值回覆性。如果指標沒有一個明確的中樞位置,則我們無法判斷指標當前取值的過高/過低狀態;如果指標沒有在極值狀態下向中樞收斂的特徵,則我們無法根據當前的高低狀態來預測未來股市的反轉出現。

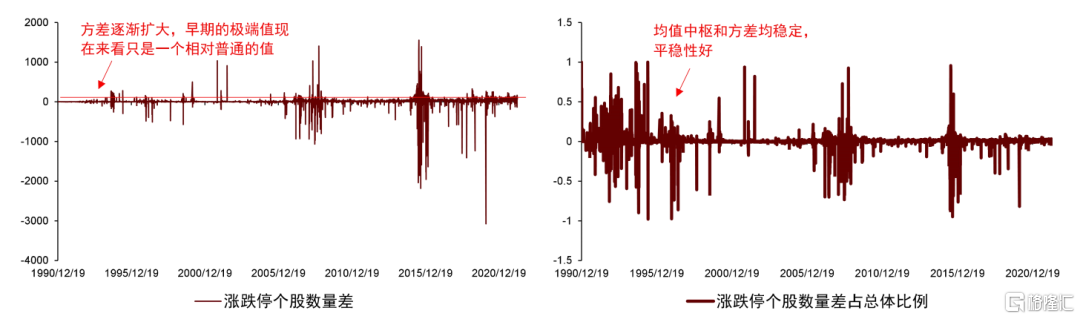

3)指標具有平穩性。平穩性保證了指標的方差不隨時間推移而改變。如果指標的方差隨時間而改變,如呈現逐漸增大的趨勢,則過去指標取值的極端狀態在當前可能只是箇中間狀態,從而使指標狀態的可參考意義下降。

十個左側指標

1)估值分位:滬深300市盈率和市淨率滾動5年分位數的平均值。邏輯為指數估值較高時,意味着股市有更大概率被高估,未來可能會出現市場下跌。反之可能會出現上漲。

2)股權風險溢價:滬深300盈市率減去10年期國債到期收益率,然後求其在自身過去5年分位數。邏輯為股權風險溢價較低時,意味着股市未來風險回報率過低,則當前市場應下跌以提升未來風險回報率。反之市場應上漲。

3)期權認沽認購比:50ETF所有看跌期權合約當日總成交量/所有看漲期權合約當日總成交量。邏輯為期權認沽認購比較高時,意味着市場看跌情緒嚴重,未來可能會有反彈。反之未來可能會有調整。

4)融券餘額增長率:A股融券餘額近21日增長率減去A股流通市值近21日增長率,然後將時間序列做5期移動平均,再求其在自身過去5年的分位數。邏輯為融券餘額上漲較快時,意味着市場看跌情緒嚴重,未來可能會有反彈。反之未來可能會有調整。

5)中國波指:基於50ETF期權的VIX指數。邏輯為與美國市場“慢漲急跌”不同,A股市場具有較為顯著的“急漲慢跌”特徵,因此中國波指往往在牛市中拉昇,並在牛市末期達到極大值,而在熊市中降低,並在市場磨底期達到極小值。即當中國波指較高時,可能市場未來會有調整,而當中國波指較低時,可能市場未來會有反彈。

6)創新高個股佔比:當天創新高的個股數量佔比。邏輯為大量個股創新高時,意味着市場熱度極高,未來可能會有調整。反之未來可能會有反彈。

7)重要股東減持:剔除限售股減持之後,統計近30天有重要股東減持的股票數量之和,佔當前上市總公司數量的比例,然後求其在自身過去5年分位數。邏輯為出現重要股東減持的股票數量較多時,意味着市場情緒過於悲觀,則未來市場應反彈。反之市場大概率有所調整。

8)北向資金淨流入:北向資金近5日淨流入之和。邏輯為北向資金大幅淨流入時,意味着市場可能處於過熱狀態,未來可能會出現調整。反之市場可能會出現反彈。

9)偏股基金募資額:偏股型基金近1周的發行份額。邏輯為偏股型基金髮行火熱時,意味着大量資金湧入股市,市場處於過熱狀態,未來可能會出現調整。

10)前後成交額差異:計算每日漲幅前50%股票的成交額與後50%股票的成交額的差值,除以當日總成交額,然後將時間序列做100期移動平均,再求其在自身過去5年的分位數。指標較高時,意味着資金開始流入上漲股票,市場上漲行情或將啟動;指標較低時,意味着資金開始流出下跌股票,市場下跌趨勢或將開始。特別説明的是,所有10個指標中僅有本指標不是反轉型指標,而是趨勢性指標。

複合指標構建

第一種複合方式同時考慮上述十個指標的多空觀點來構建複合指標。指標2006年至今多空年化收益28.35%,看多勝率72.00%,看空勝率81.82%。但潛在問題是看多時間顯著長於看空時間,原因為重要股東減持指標長期發出看多信號。

第二種複合方式對除重要股東減持指標外的剩餘9個指標進行復合。指標2006年至今多空年化收益19.17%,看多勝率90.00%,看空勝率83.33%。儘管第二種複合指標比第一種的年化收益要低,但看多與看空勝率均有所提升,多空信號時長也較為均衡。特別地,從2018年至今,第二種複合指標的分年收益均要高於第一種複合方式。

左側指標的選取原則

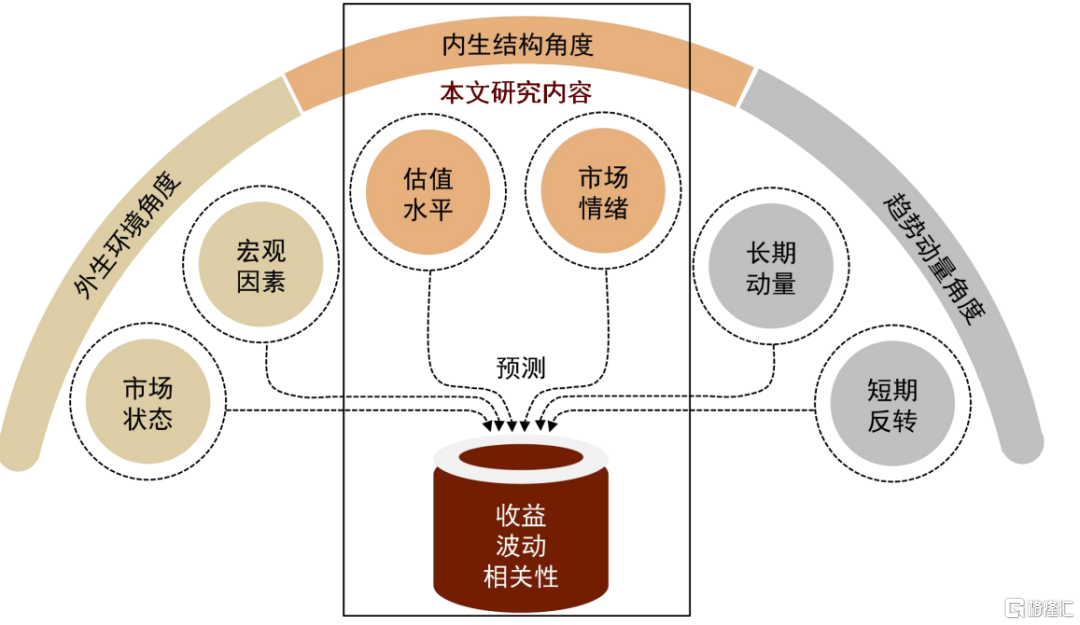

我們在之前報吿中,將股市的預測指標分為了3個維度:偏左側的內生結構維度、偏同步的外生環境維度、以及偏右側的趨勢動量維度。其中,偏左側的內生結構維度認為在非完全理性市場中,標的短期價格會偏離其內在價值,通過對資產內生結構的分析,尋找具有均值回覆性的微觀指標來判斷資產的高估/低估以及過熱/過冷狀態,從而對資產未來的高位風險和低位機會做出提示。

圖表 1: 資產收益預測的三個維度

資料來源:中金公司研究部

我們認為一個有效的左側指標應滿足以下3方面條件:

►能夠從邏輯上反映股市短期價格對其內在價值的偏離。左側指標的邏輯為:當指標處於極端狀態時,可以一定程度反映股市短期價格相比於其內在價值的顯著過高/過低狀態,從而在未來會有價格走勢反轉的出現。如指數估值的極端頂部/底部位置、投資者的極度樂觀/恐慌情緒、資金的大幅湧入/逃出等。

►指標具有均值回覆性。均值回覆性是指標具有左側判斷能力的必要條件。如果指標沒有一個明確的中樞位置,則我們無法判斷指標當前取值的過高/過低狀態;如果指標沒有在極值狀態下向中樞收斂的特徵,則我們無法根據當前的高低狀態來預測未來股市的反轉出現。

►指標具有平穩性。平穩性同樣是指標具有左側判斷能力的必要條件,平穩性指一個時間序列的均值和方差不隨時間推移而改變。上面提到的均值回覆性可以一定程度保證指標的均值不隨時間推移而改變;而如果指標的方差隨時間而改變,舉例來説,指標的方差呈現逐漸增大的趨勢,則過去指標取值的極端狀態在當前可能只是箇中間狀態,從而使指標狀態的可參考意義下降。

圖表 2: 均值回覆性是指標具有左側判斷能力的必要條件

資料來源:萬得資訊,中金公司研究部

圖表 3: 平穩性同樣是指標具有左側判斷能力的必要條件

資料來源:萬得資訊,中金公司研究部

出於此考慮,我們在下文中,將從邏輯性、均值回覆性和平穩性三個角度,來選擇股市的左側擇時指標,並最終根據各指標的實際應用效果,挑選出10個實戰效果較好的指標。這10個指標可以分為三個大類:估值水平、市場情緒和資金流向。圖表4概括了各指標的定義和應用場景,圖表5概括了各指標的擇時效果。

可以看出,除最後一個指標外,我們選取的指標均為反轉型指標,即當指標反映當前估值偏高、市場情緒偏熱、資金大幅流入時,看空市場;當指標反映當前估值偏低、市場情緒偏冷、資金大幅流出時,看空市場。

圖表 4: 本文所討論左側指標彙總

資料來源:萬得資訊,中金公司研究部

圖表 5: 各指標擇時效果彙總

資料來源:萬得資訊,中金公司研究部。數據截止至2022/4/1

指標一:估值分位

指標定義

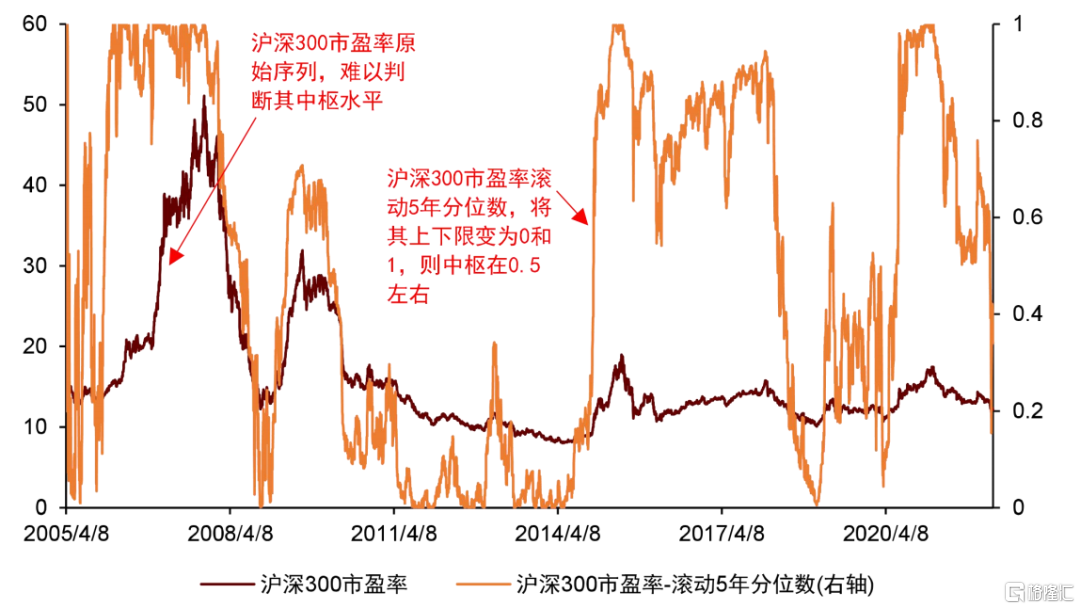

第一個指標為估值水平維度的滬深300指數估值分位,計算方法為先求滬深300市盈率和市淨率的滾動5年分位數,然後求兩者的平均值。

►從邏輯性來説,當指數估值過高時,意味着市場有更大概率被高估,未來可能會出現估值下殺;當指數估值過低時,意味着市場有更大概率被低估,未來可能會出現估值修復。

► 從均值回覆性來説,滬深300指數的市盈率和市淨率並沒有特別好的均值回覆性。以市盈率為例,2005~2011年滬深300指數的平均市盈率為22.17x,2012年至今則為12.22x,取值中樞顯著下降。因此,我們對滬深300指數的市盈率和市淨率進行了滾動5年分位數處理,從而將其標準化為0~1之間的取值,此時2005~2011年滬深300指數市盈率平均分位數為0.51,2012年至今為0.48,均值回覆性顯著增強。

►從平穩性來説,我們對估值分位指標進行ADF檢驗,檢驗P值為0.048,説明估值分位指標在5%的顯著性水平下平穩。

圖表 6: 估值分位指標歷史走勢

資料來源:萬得資訊,中金公司研究部

指標判斷有效性

我們通過以下方法來分析估值分位指標在極值狀態下,對未來市場漲跌的判斷效果:

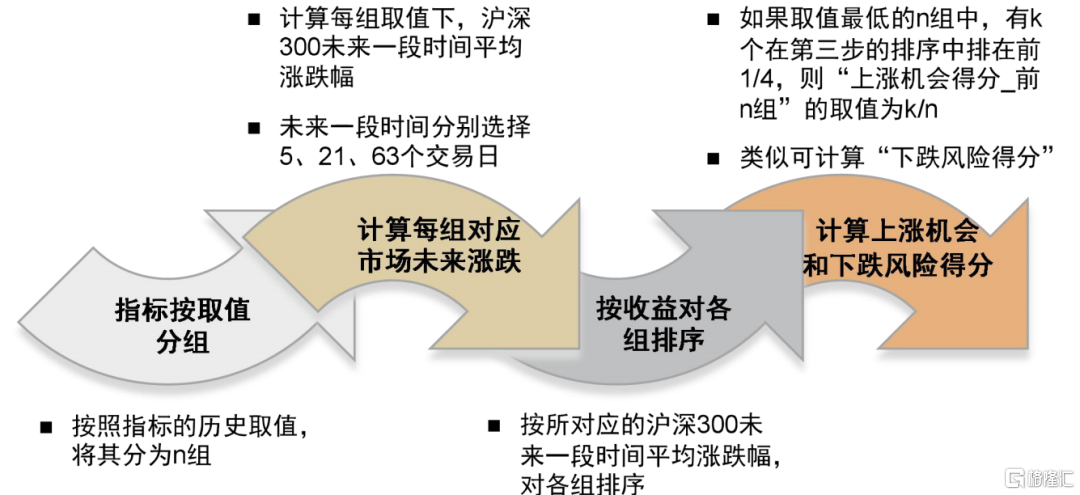

►第一步,指標按取值分組。我們按照指標的歷史取值,將其分為n組。對於估值分位指標,由於其取值在0~1之間,因此我們將其等分為20組,第1組為0~0.05,之後每組取值遞增0.05,第20組為0.95~1。

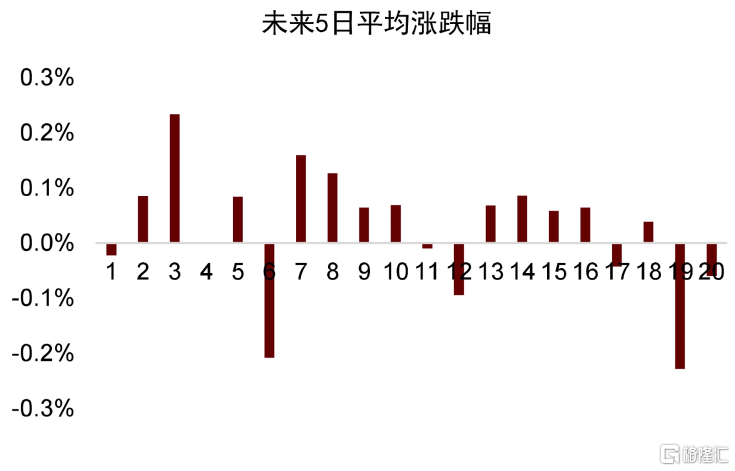

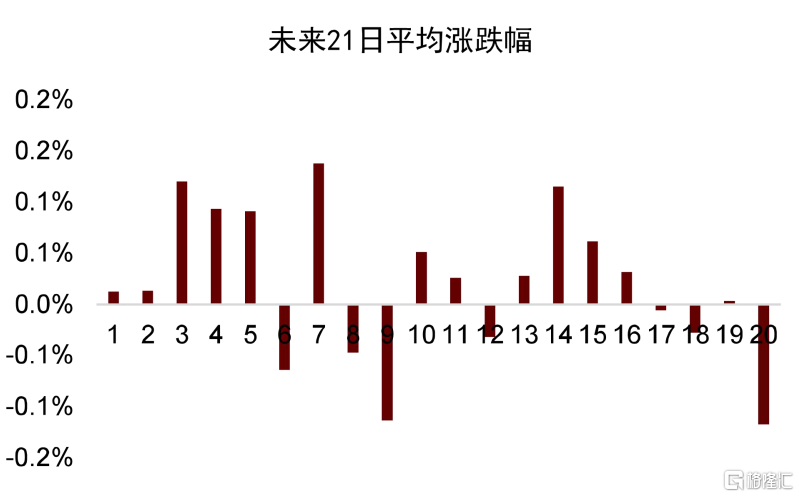

►第二步,計算每組取值下,滬深300未來一段時間平均漲跌幅。未來一段時間我們分別選擇5、21、63個交易日,對應滬深300未來一週、一月、一季度走勢。

►第三步,按所對應的滬深300未來一段時間平均漲跌幅,對各組排序。如第6組對應的滬深300未來一段時間平均漲跌幅最高,則其排在第一位,依次類推。

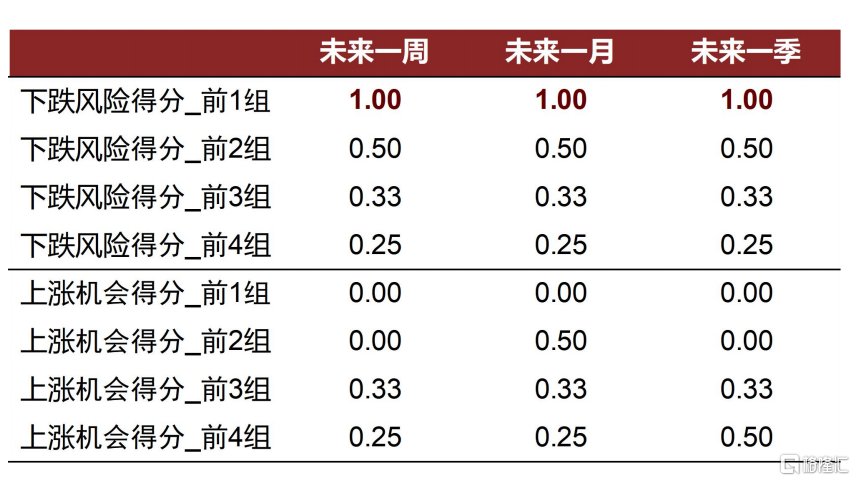

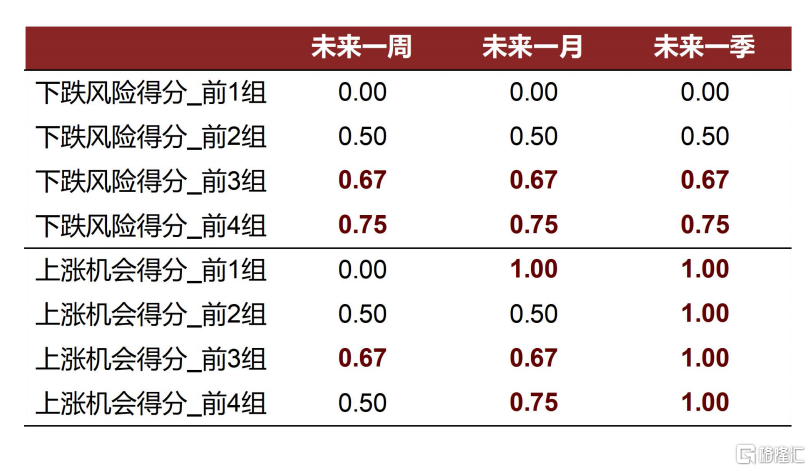

►第四步,計算指標的“上漲機會得分”和“下跌風險得分”。“上漲機會得分”的計算方式為:如果取值最低的n組中,有k個在第三步的排序中排在前1/4,則“上漲機會得分_前n組”的取值為k/n。舉例來説,取值最低的4組中,有3個在第三步的排序中排在前1/4,則“上漲機會得分_前4組”的取值為3/4。類似的方式,我們也可以定義“下跌風險得分”為:如果取值最高的n組中,有k個在第三步的排序中排在後1/4,則“下跌風險得分_前n組”的取值為k/n。我們分別計算指標前1、2、3、4組的“上漲機會得分”和後1、2、3、4組的“下跌風險得分”。

圖表 7: 指標有效性檢驗流程

資料來源:萬得資訊,中金公司研究部

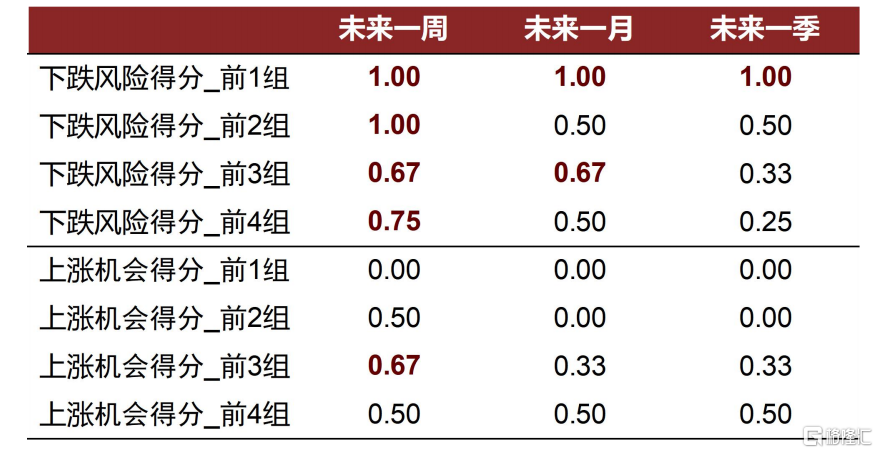

估值分位指標有較高的下跌風險得分。下表展示了估值分位指標對滬深300指數未來一週、一月、一季度漲跌判斷效果的“上漲機會得分”和“下跌風險得分”。可以看到,估值分位指標有較好的下跌判斷效果,當指標取值在0.95以上時,滬深300指數未來一週、一月、一季度均有較高的跌幅;當分位數換為0.9或0.85時,滬深300指數未來中短期也有較為明顯的下跌。而估值分位指標對於反彈的判斷似乎並不是特別有效,當指標取值在0.1以下時,滬深300指數未來一段時間雖也有漲幅,但漲幅並非特別明顯,從而使指標的“上漲機會得分”並不高,其原因可能在於A股在反彈前往往會經歷比較長的磨底期,從而使估值指標達到歷史低位後,市場並不會立刻出現反彈。

圖表 8: 估值分位指標的“上漲機會得分”和“下跌風險得分”

資料來源:萬得資訊,中金公司研究部

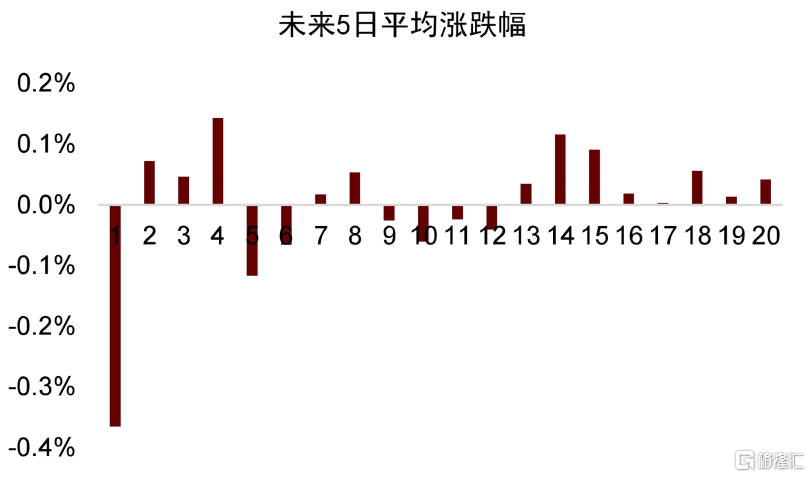

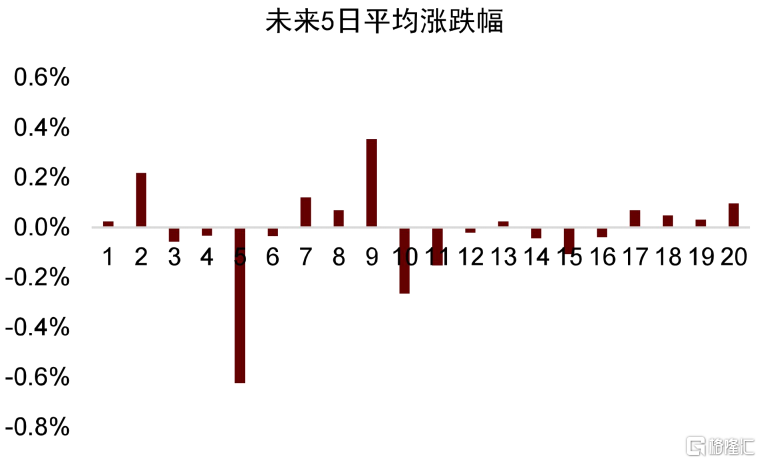

圖表 9: 估值分位指標不同分組所對應滬深300未來5日平均漲跌幅

資料來源:萬得資訊,中金公司研究部。注:每組以0.05分位遞增

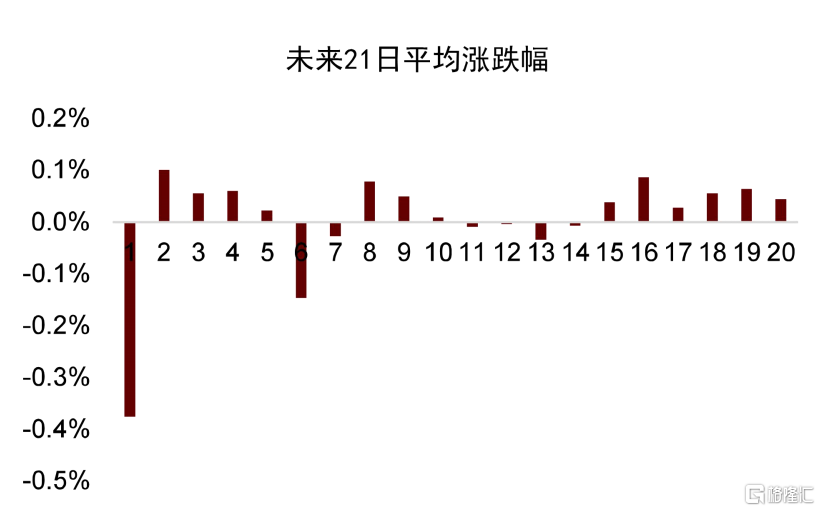

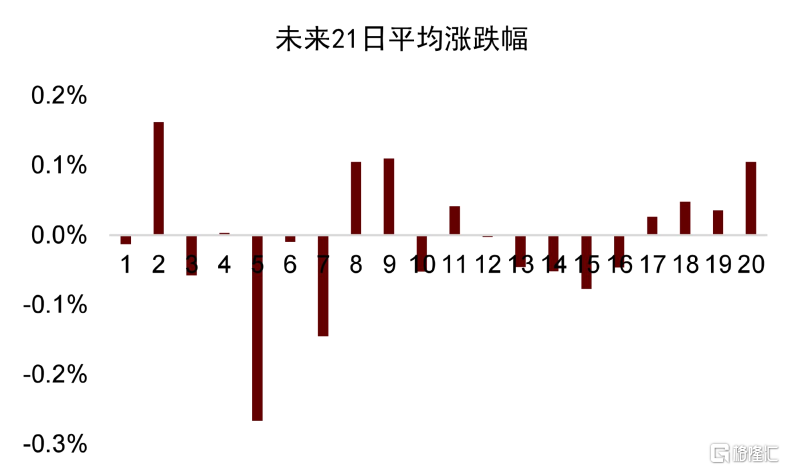

圖表 10: 估值分位指標不同分組所對應滬深300未來21日平均漲跌幅

資料來源:萬得資訊,中金公司研究部。注:每組以0.05分位遞增

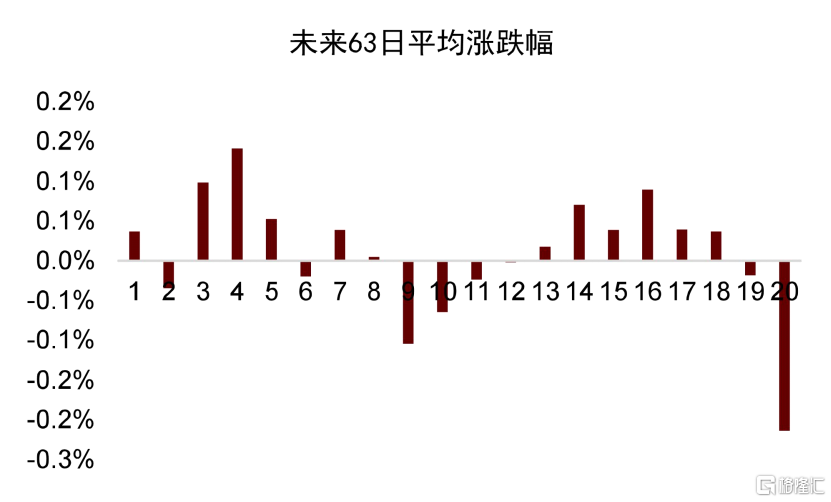

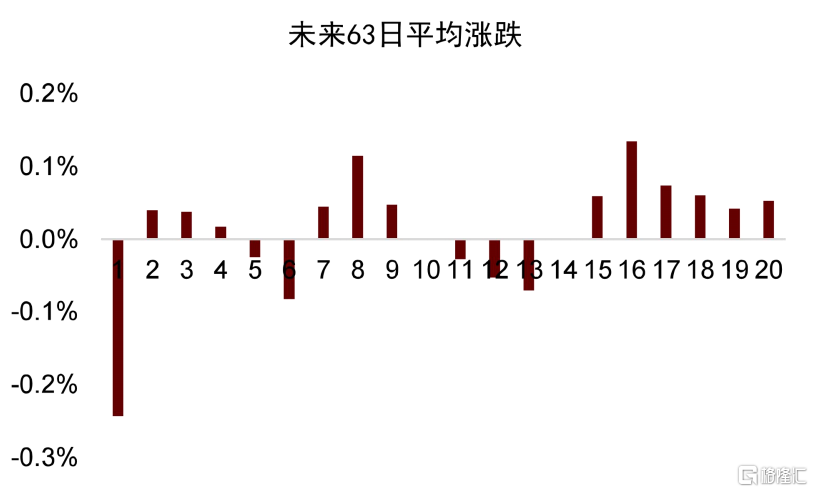

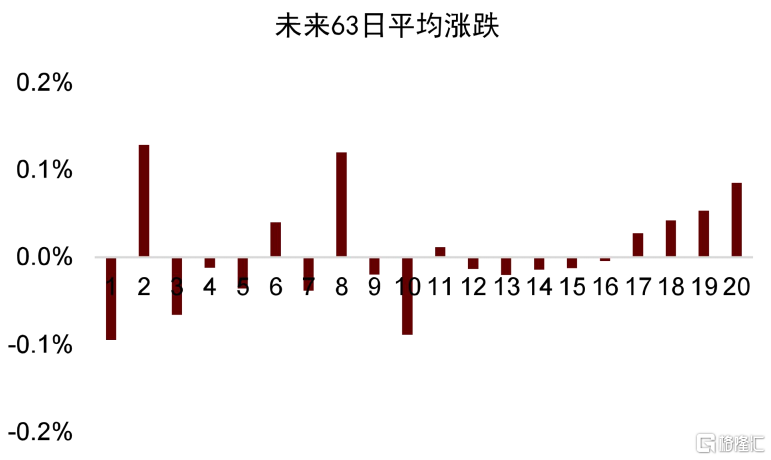

圖表 11: 估值分位指標不同分組所對應滬深300未來63日平均漲跌幅

資料來源: 萬得資訊,中金公司研究部。注:每組以0.05分位遞增

指標擇時效果

從上文可以看到,估值分位指標在0.9以上時,未來滬深300指數有較為明顯的下跌;當估值分位指標在0.1以下時,未來滬深300指數雖沒有明顯上漲,但整體也維持正收益。出於此考慮,我們通過以下方式構建估值分位指標的擇時策略:

► 當指標在0.9以上時,做空滬深300,直到指標恢復到0.75以下,恢復平倉。

► 當指標在0.1以下時,做多滬深300,直到指標恢復到0.25以上,恢復平倉。

► 其餘時間,維持平倉狀態。

► 調倉均以出現信號第二天的收盤價買入/賣出。

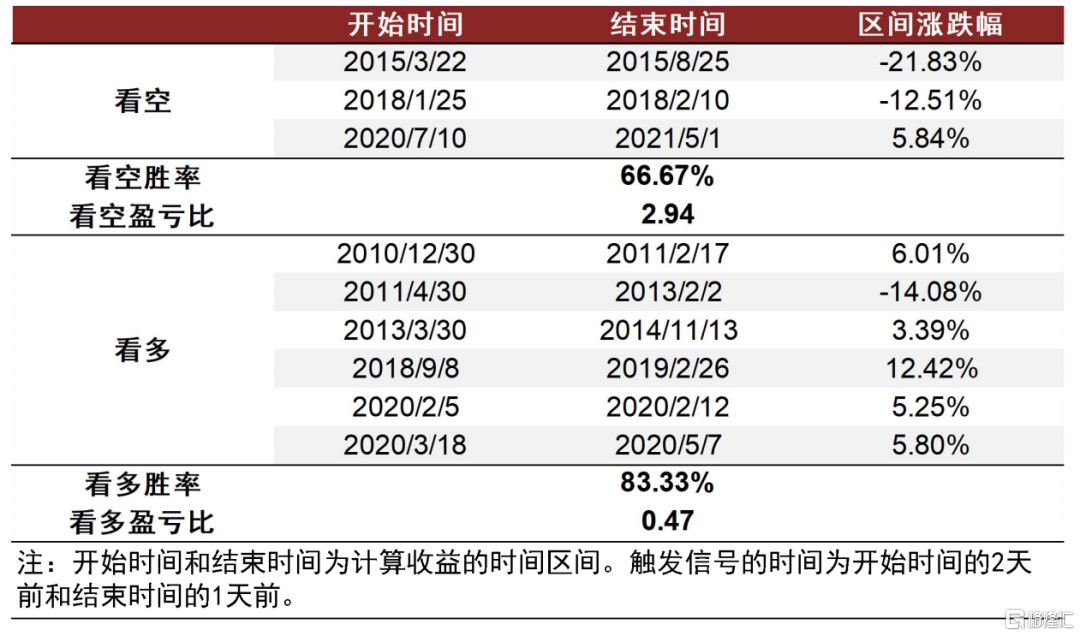

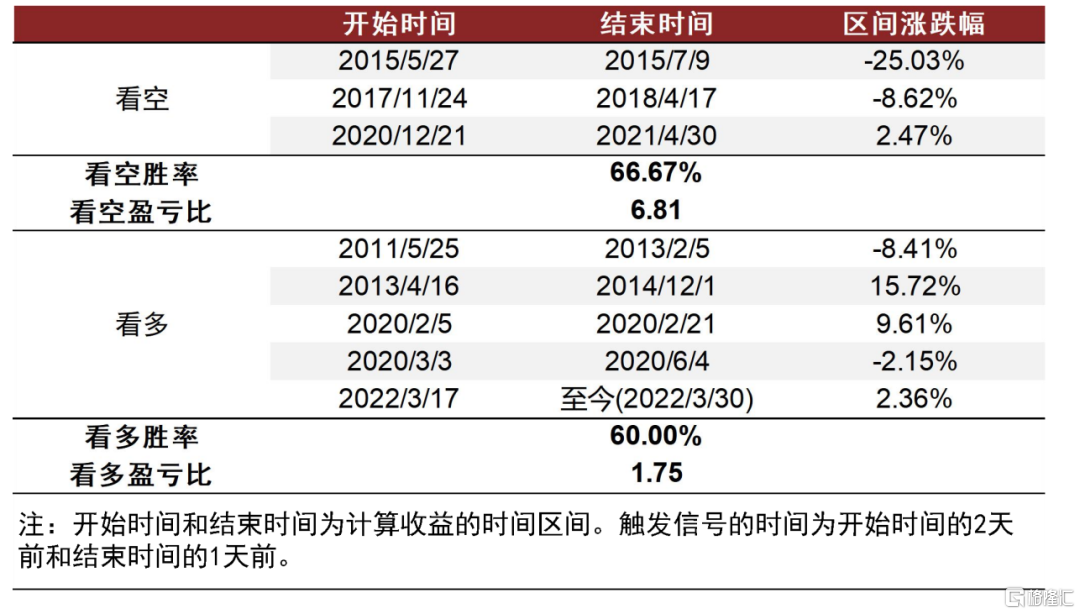

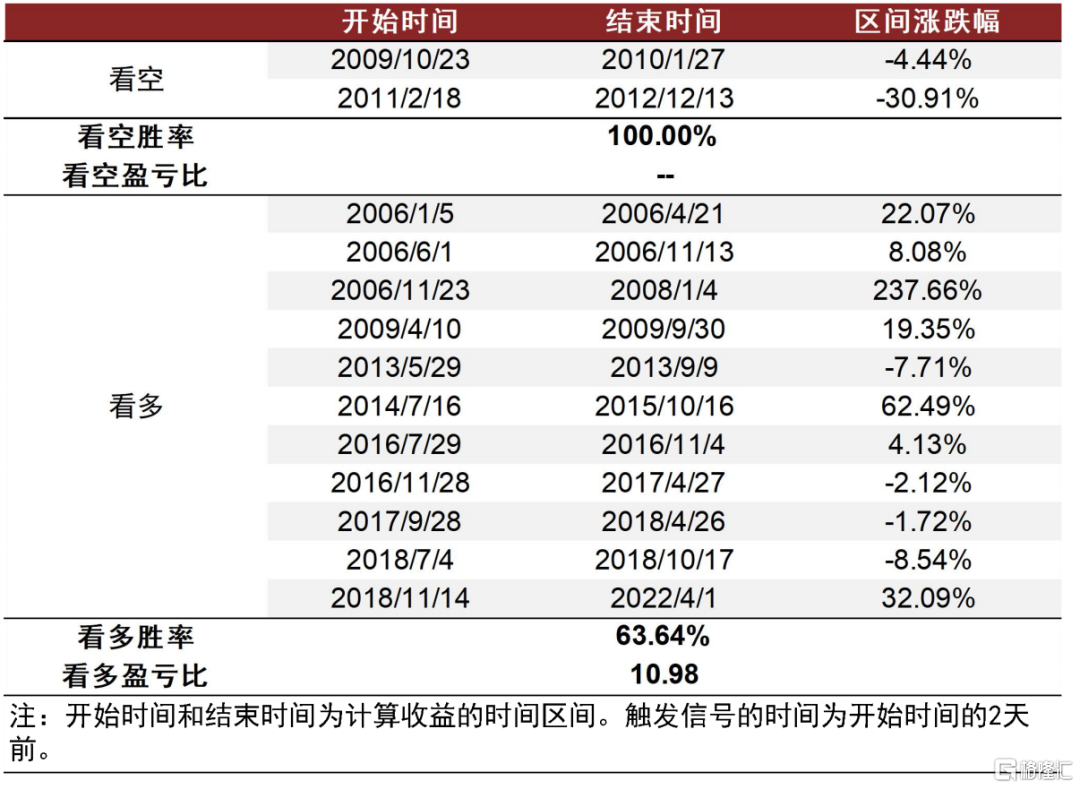

下面表格分別展示了指標歷次看多與看空期間的收益情況,以及策略的累計淨值曲線。指標歷史上共看空3次,勝率66.67%,但擁有較高的盈虧比;指標歷史上共看多6次,勝率83.33%,不過盈虧比相對較低,這與2011/4/30~2013/2/2看多期間中的較高跌幅有關。

圖表 12: 估值分位指標歷次看多與看空區間收益統計

資料來源:萬得資訊,中金公司研究部

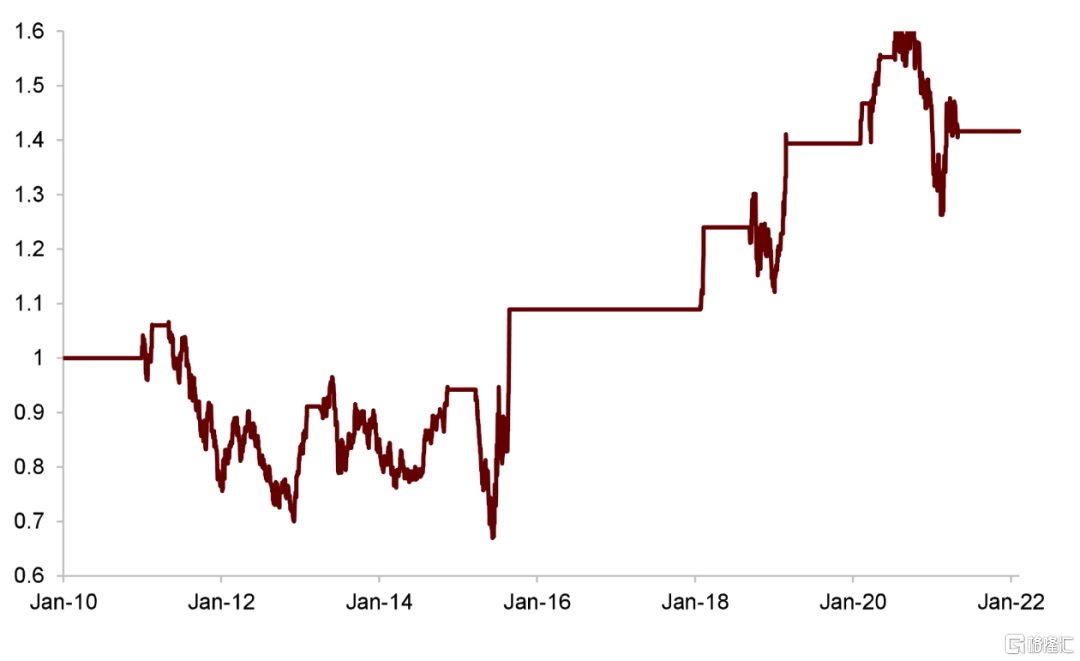

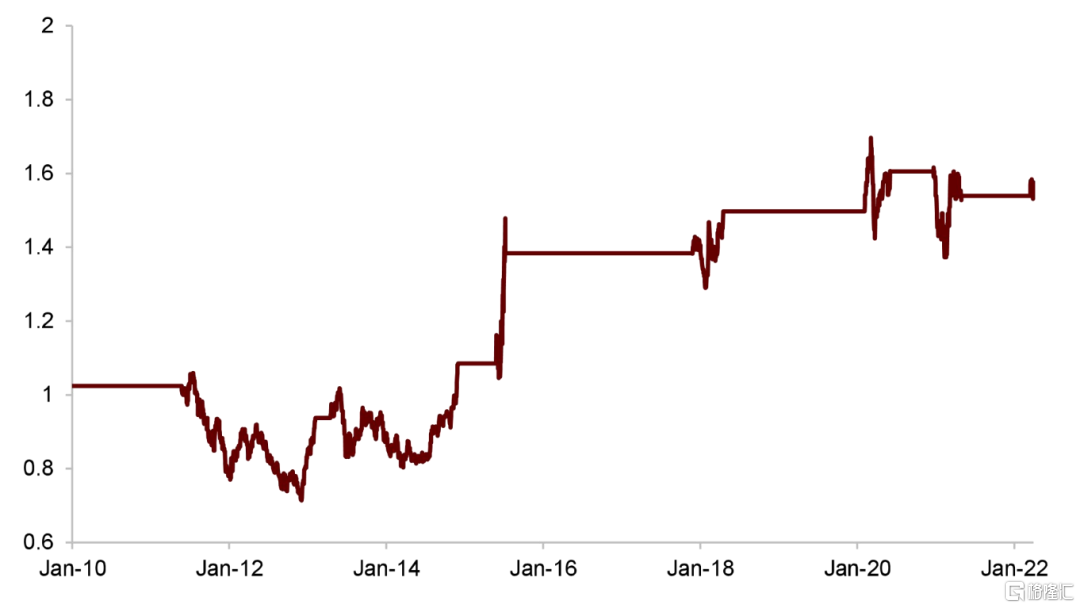

圖表 13: 估值分位指標擇時累計淨值曲線

資料來源:萬得資訊,中金公司研究部

指標二:股權風險溢價

指標定義

第二個指標為估值水平維度的滬深300指數股權風險溢價,計算方法為先求滬深300盈市率與10年期國債到期收益率之差,然後求其在自身過去5年分位數。

► 從邏輯性來説,當股權風險溢價過低時,意味着股市未來風險回報率過低,則當前市場應下跌以提升未來風險回報率;股權風險溢價過高時,意味着股市未來風險回報率過高,則當前市場應上漲以降低未來風險回報率。

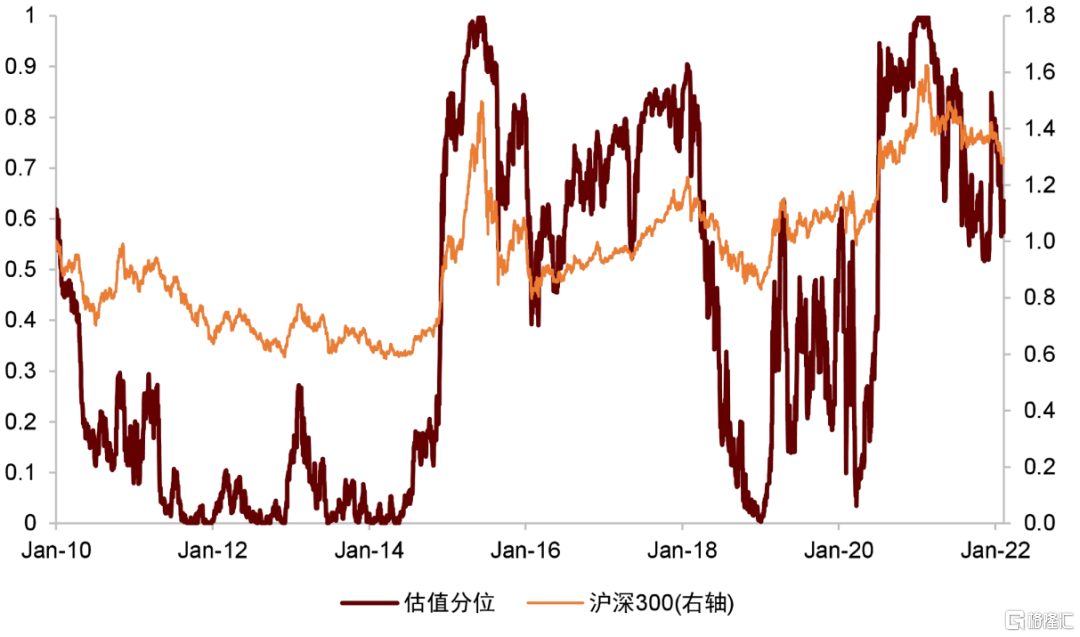

► 從均值回覆性來説,與估值分位相同,滬深300指數股權風險溢價的原始序列也沒有特別好的均值回覆性。因此我們也對股權風險溢價的原始序列進行了滾動5年分位數處理,以提升指標的均值回覆性。

► 從平穩性來説,我們對股權風險溢價指標進行ADF檢驗,檢驗P值為0.045,説明股權風險溢價指標在5%的顯著性水平下平穩。

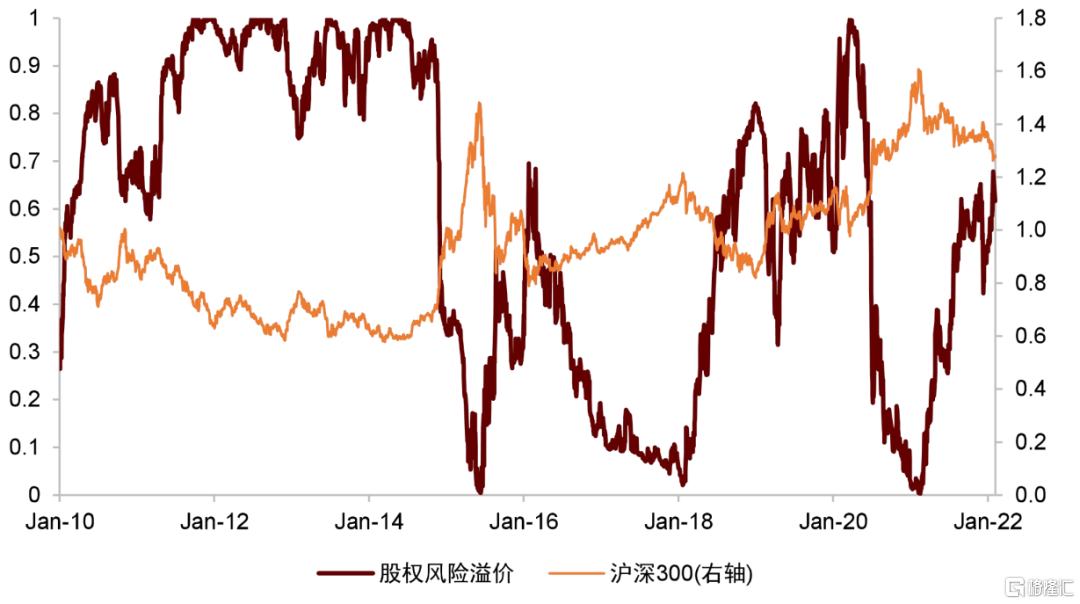

圖表 14: 股權風險溢價指標歷史走勢

資料來源:萬得資訊,中金公司研究部

指標判斷有效性

我們使用與前文相同的方法,來計算股權風險溢價指標的“上漲機會得分”和“下跌風險得分”。分組方面,我們將股權風險溢價指標分為20組,每組以0.05分位數遞增。

股權風險溢價指標有較高的下跌風險得分。下表展示了股權風險溢價指標對滬深300指數未來一週、一月、一季度漲跌判斷效果的“上漲機會得分”和“下跌風險得分”。可以看到,與估值分位指標類似,股權風險溢價指標有較好的下跌判斷效果,當指標取值在0.05以下時,滬深300指數未來一週、一月、一季度均有較高的跌幅。同樣地,股權風險溢價指標對於反彈的判斷似乎並不是特別有效,當指標取值在0.9以上時,滬深300指數未來一段時間雖也有漲幅,但漲幅並非特別明顯,從而使指標的“上漲機會得分”並不高,其原因可能與估值分位指標相同:A股在反彈前往往會經歷比較長的磨底期,從而使股權風險溢價指標達到歷史高位後,市場並不會立刻出現反彈。

圖表 15: 股權風險溢價指標的“上漲機會得分”和“下跌風險得分”

資料來源:萬得資訊,中金公司研究部

圖表 16: 股權風險溢價指標不同分組所對應滬深300未來5日平均漲跌幅

資料來源:萬得資訊,中金公司研究部。注:每組以0.05分位遞增

圖表 17: 股權風險溢價指標不同分組所對應滬深300未來21日平均漲跌幅

資料來源:萬得資訊,中金公司研究部。注:每組以0.05分位遞增

圖表 18: 股權風險溢價指標不同分組所對應滬深300未來63日平均漲跌幅

資料來源:萬得資訊,中金公司研究部。注:每組以0.05分位遞增

指標擇時效果

從上文可以看到,股權風險溢價指標在0.05以下時,未來滬深300指數有較為明顯的下跌;當股權風險溢價指標在0.9以上時,未來滬深300指數雖沒有明顯上漲,但整體也維持正收益。出於此考慮,我們通過以下方式構建估值分位指標的擇時策略:

► 當指標在0.05以下時,做空滬深300,直到指標恢復到0.25以上,恢復平倉。

► 當指標在0.9以上時,做多滬深300,直到指標恢復到0.75以下,恢復平倉。

► 其餘時間,維持平倉狀態。

► 調倉均以出現信號第二天的收盤價買入/賣出。

下面表格分別展示了指標歷次看多與看空期間的收益情況,以及策略的累計淨值曲線。指標歷史上共看空3次,勝率66.67%,擁有較高的盈虧比;指標歷史上共看多5次,勝率60%,同樣盈虧比較高。與同屬估值水平的第一個指標“估值分位”相比,股權風險溢價指標的看空情況基本類似,看多時勝率略有下降,但盈虧比有所上升。

圖表 19: 股權風險溢價指標歷次看多與看空區間收益統計

資料來源:萬得資訊,中金公司研究部

圖表 20: 股權風險溢價指標擇時累計淨值曲線

資料來源:萬得資訊,中金公司研究部

指標三:期權認沽認購比

指標定義

第三個指標為市場情緒維度的期權認沽認購比,計算方法為50ETF所有看跌期權合約當日總成交量除以所有看漲期權合約當日總成交量。

► 從邏輯性來説,當期權認沽認購比較高時,意味着市場看跌情緒嚴重,未來可能會有反彈;當期權認沽認購比較低時,意味着市場看漲情緒嚴重,未來可能會有調整。

► 從均值回覆性來説,期權認沽認購比具有較好的均值回覆性(見下圖),因此我們不對其原始序列施加處理。

► 從平穩性來説,我們對期權認沽認購比指標進行ADF檢驗,檢驗P值為0.00,説明期權認沽認購比指標在1%的顯著性水平下平穩。

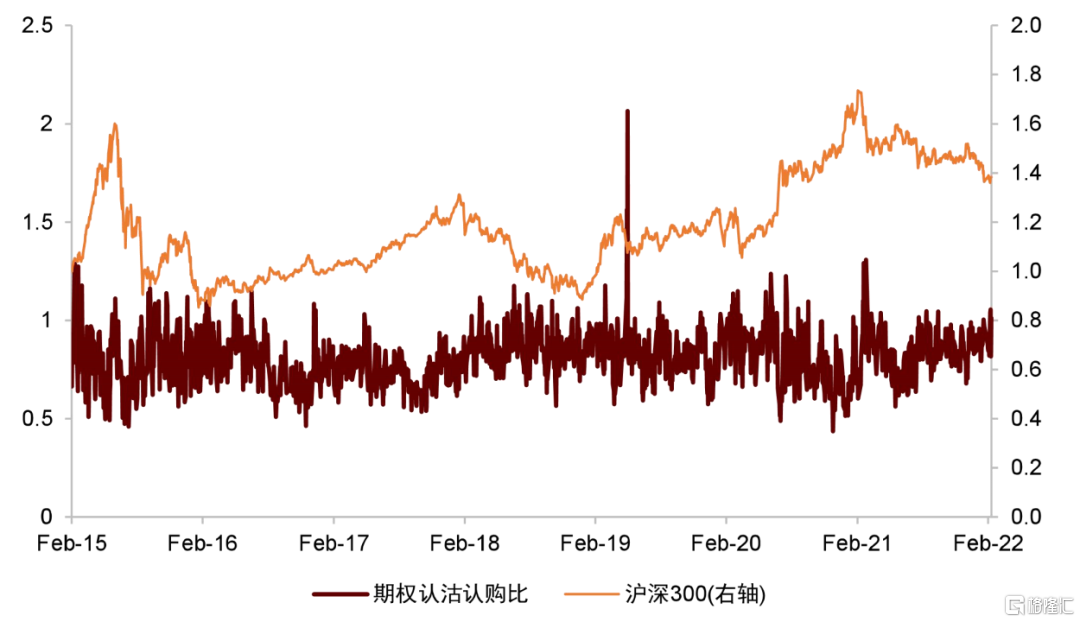

圖表 21: 期權認沽認購比指標歷史走勢

資料來源:萬得資訊,中金公司研究部

指標判斷有效性

我們使用與前文相同的方法,來計算期權認沽認購比指標的“上漲機會得分”和“下跌風險得分”。分組方面,我們根據期權認沽認購比指標的歷史取值分佈特徵,將其分為15組,第1組為0.5以下,第2組為0.5~0.6,之後每組以0.1遞增,第14組為1.1~1.2,第15組為1.2以上。

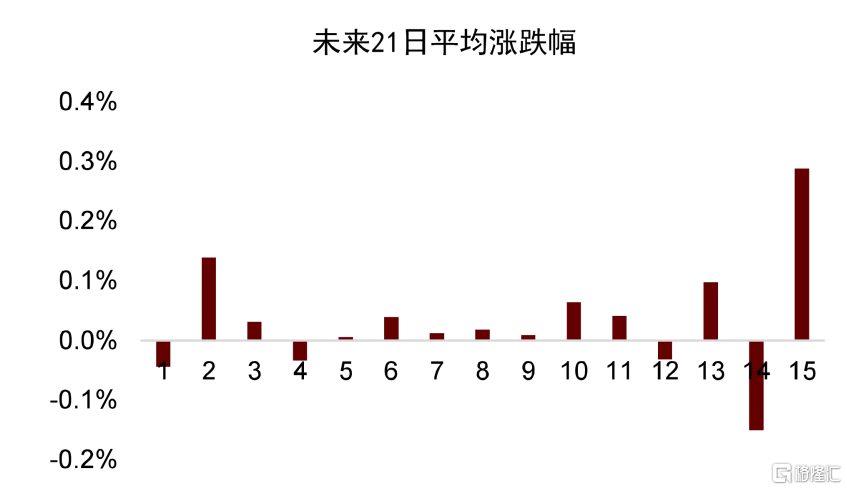

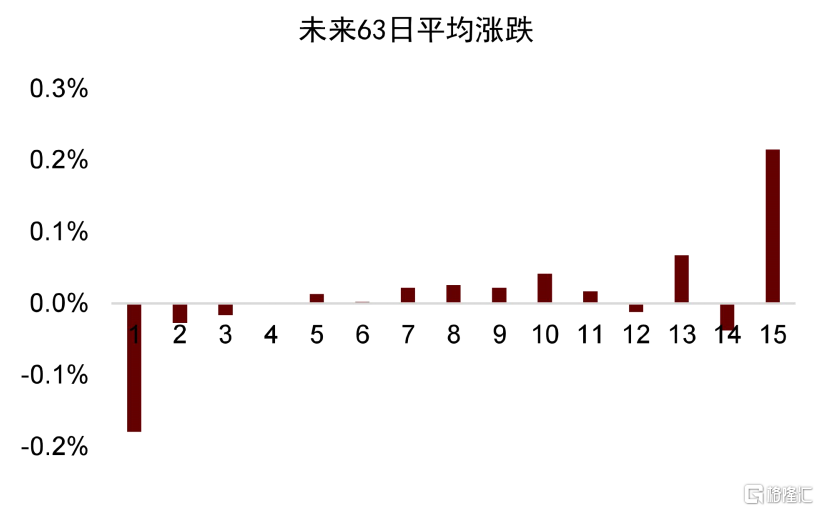

期權認沽認購比指標有較高的上漲機會得分和下跌風險得分。下表展示了股權風險溢價指標對滬深300指數未來一週、一月、一季度漲跌判斷效果的“上漲機會得分”和“下跌風險得分”。可以看到,期權認沽認購比指標的上漲機會得分和下跌風險得分均較高,當指標取值在0.5以下時,滬深300指數未來一週、一月、一季度均有較高的跌幅;當指標取值在1.2以上時,滬深300指數未來一月和一季度有較高的漲幅。

圖表 22: 期權認沽認購比指標的“上漲機會得分”和“下跌風險得分”

資料來源:萬得資訊,中金公司研究部

圖表 23: 期權認沽認購比指標不同分組所對應滬深300未來5日平均漲跌幅

資料來源:萬得資訊,中金公司研究部。注:每組以0.1遞增

圖表 24: 期權認沽認購比指標不同分組所對應滬深300未來21日平均漲跌幅

資料來源:萬得資訊,中金公司研究部。注:每組以0.1遞增

圖表 25: 期權認沽認購比指標不同分組所對應滬深300未來63日平均漲跌幅

資料來源:萬得資訊,中金公司研究部。注:每組以0.1遞增

指標擇時效果

從上文可以看到,當期權認沽認購比指標在0.5以下時,未來滬深300指數有較為明顯的下跌;當期權認沽認購比指標在1.2以上時,未來中長期滬深300指數有較為明顯的上漲。同時,從期權認沽認購比指標的歷史走勢可以看到,指標的均值回覆性過強,從而使得指標易在短期內出現快速波動,不適合使用前文所討論的兩個指標所採用的“動態區間”擇時方法。因此,我們對期權認沽認購比指標使用“靜態區間”擇時方法,具體來説:

► 當指標在0.5以下時,做空滬深300指數63個交易日,之後恢復平倉。如果期間再次觸發看空信號,則重新看空63個交易日;如果期間觸發看多信號,則轉為看多。

► 當指標在1.2以上時,做多滬深300指數63個交易日,之後恢復平倉。如果期間再次觸發看多信號,則重新看多63個交易日;如果期間觸發看空信號,則轉為看空。

► 其餘時間,維持平倉狀態。

► 調倉以出現信號第二天的收盤價買入/賣出。

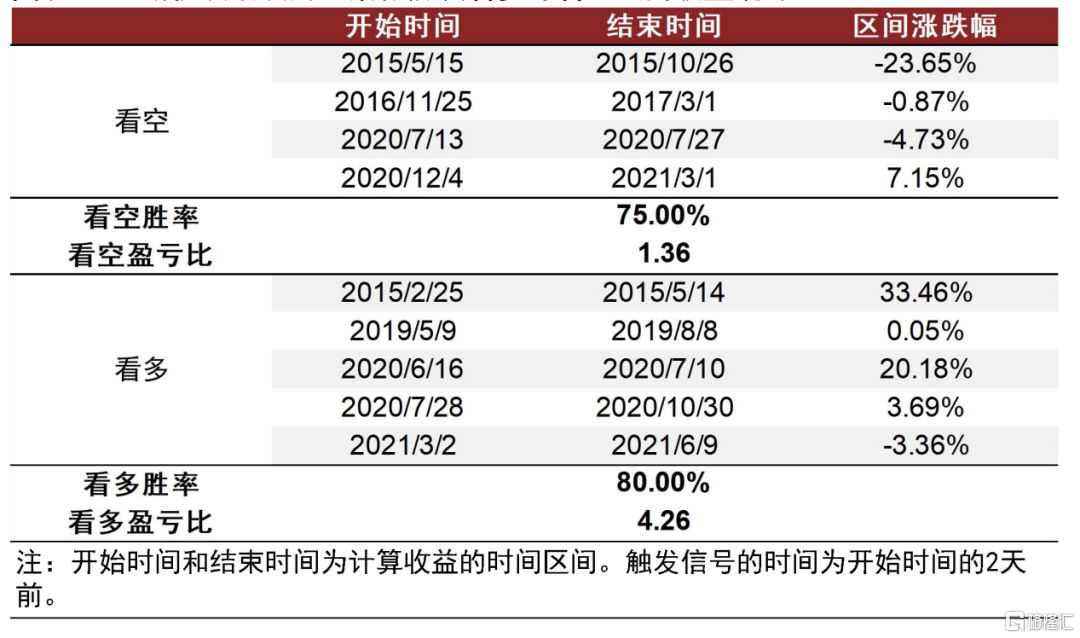

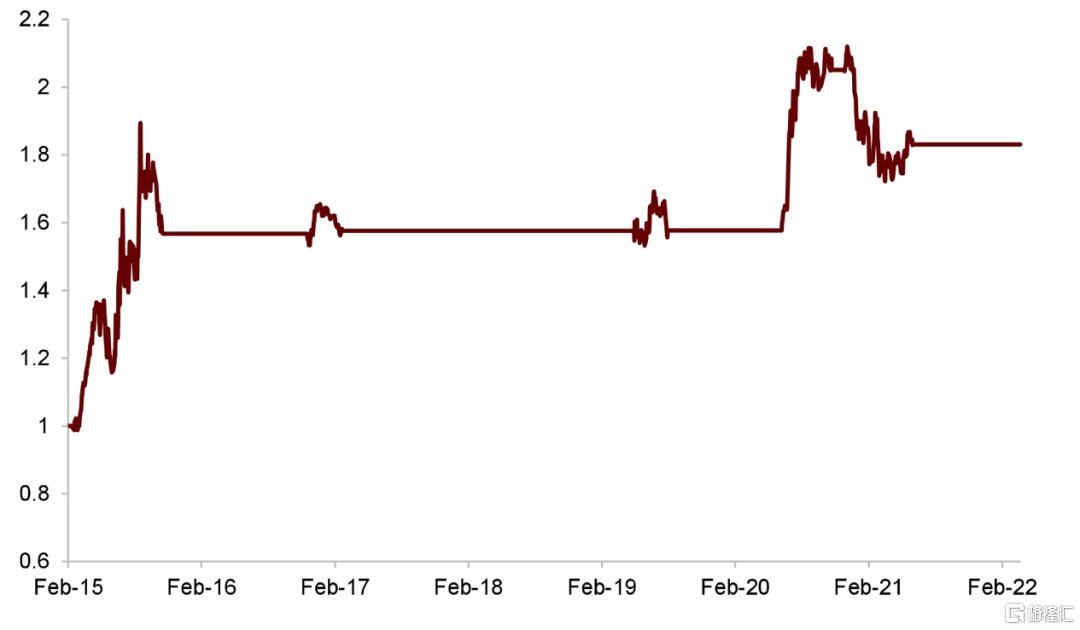

下面表格分別展示了指標歷次看多與看空期間的收益情況,以及策略的累計淨值曲線。指標歷史上共看空4次,勝率75%,盈虧比接近1;指標歷史上共看多5次,勝率80%,盈虧比較高。整體來看,期權認沽認購比指標具有較好的多空擇時效果。

圖表 26: 期權認沽認購比指標歷次看多與看空區間收益統計

資料來源:萬得資訊,中金公司研究部

圖表 27: 期權認沽認購比指標擇時累計淨值曲線

資料來源:萬得資訊,中金公司研究部

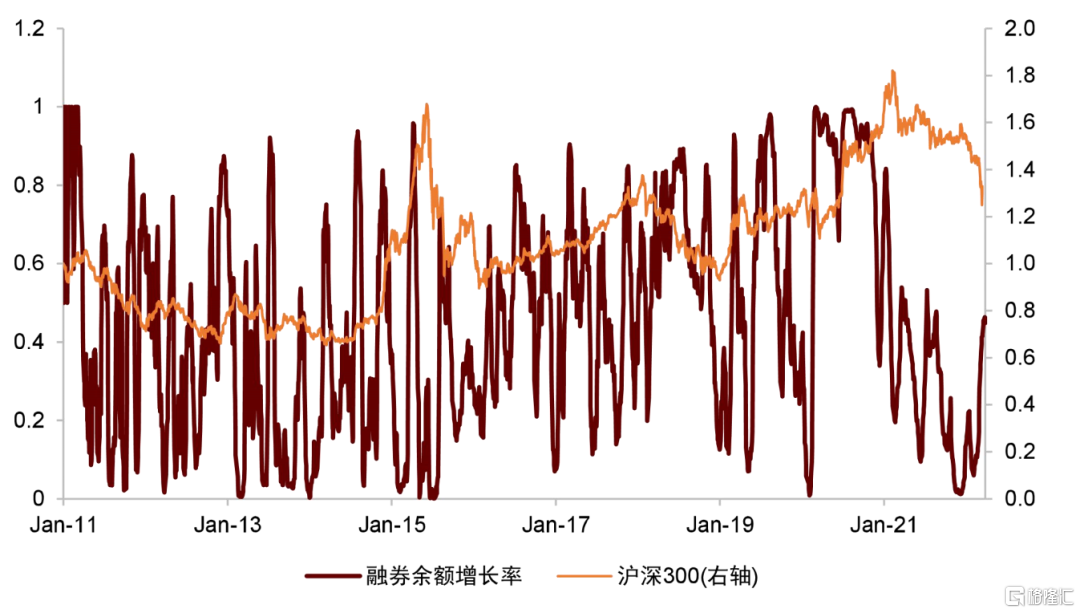

指標四:融券餘額增長率

指標定義

第四個指標為市場情緒維度的融券餘額增長率,計算方法為全市場融券餘額近21日增長率減去全市場流通市值近21日增長率,然後將時間序列做5期移動平均,再求其在自身過去5年的分位數。

►從邏輯性來説,當融券餘額增長率較高時,意味着市場看跌情緒過強,未來可能會有反彈;當融券餘額增長率較低時,意味着市場看跌情緒過弱,未來可能會有調整。

►從均值回覆性來説,融券餘額增長率在2013年之前較高,而在2013年至今顯著下降,均值中樞具有下行趨勢。因此我們在計算指標時進行了時序5期移動平均以及求過去5年分位數的處理,從而保證了最終指標具有較好的均值回覆性。

►從平穩性來説,我們對融券餘額增長率指標進行ADF檢驗,檢驗P值為0.00,説明融券餘額增長率指標在1%的顯著性水平下平穩。

圖表 28: 融券餘額增長率指標歷史走勢

資料來源:萬得資訊,中金公司研究部

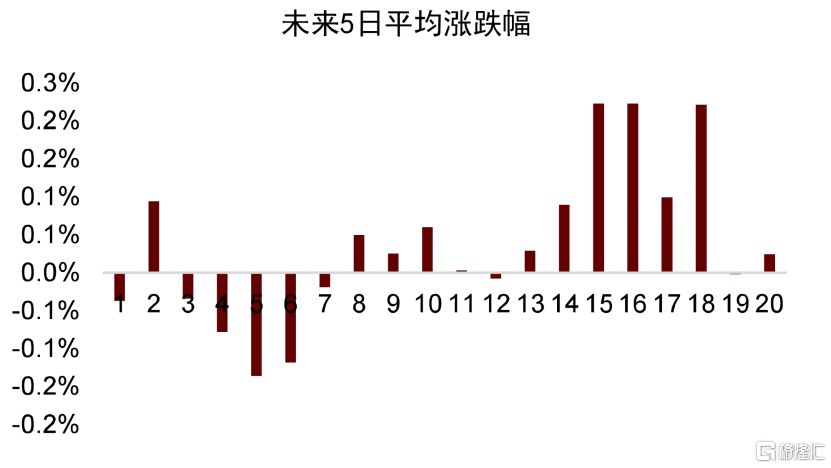

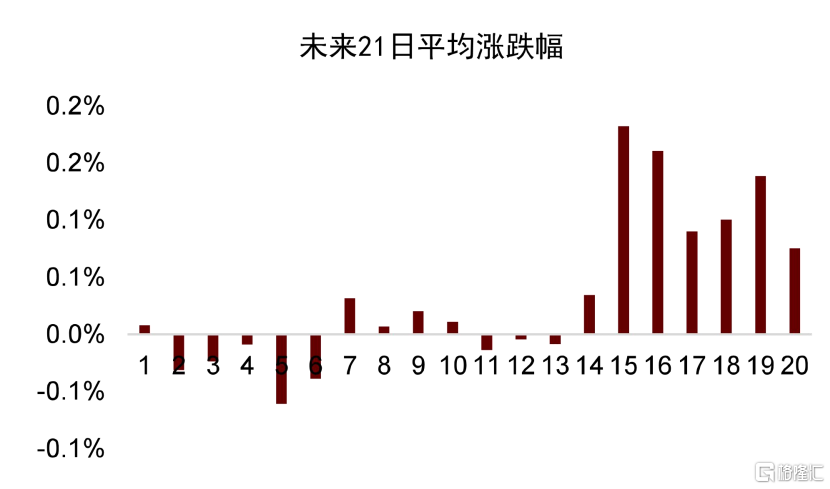

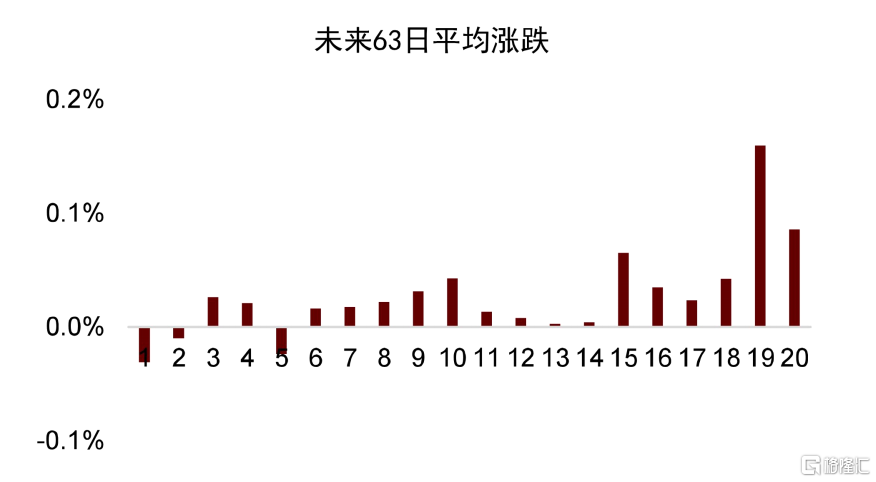

指標判斷有效性

我們使用與前文相同的方法,來計算融券餘額增長率指標的“上漲機會得分”和“下跌風險得分”。分組方面,我們將融券餘額增長率指標分為20組,每組以0.05分位數遞增。

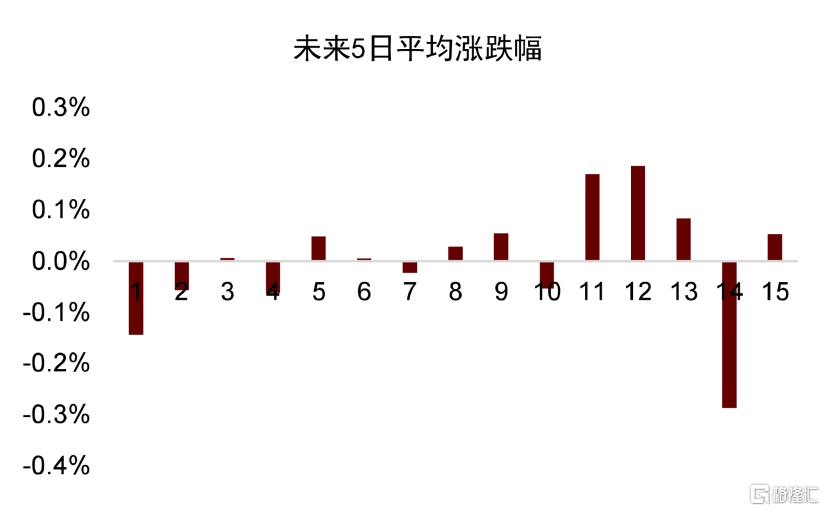

融券餘額增長率指標有較高的上漲機會得分和下跌風險得分。下表展示了融券餘額增長率指標對滬深300指數未來一週、一月、一季度漲跌判斷效果的“上漲機會得分”和“下跌風險得分”。可以看到,融券餘額增長率指標的長期上漲機會得分和下跌風險得分均較高,當指標取值較低時,滬深300指數未來一週和一季度有較高的跌幅;當指標取值較高時,滬深300指數未來一個月和一季度有較高的漲幅。

圖表 29: 融券餘額增長率指標的“上漲機會得分”和“下跌風險得分”

資料來源:萬得資訊,中金公司研究部

圖表 30: 融券餘額增長率指標不同分組所對應滬深300未來5日平均漲跌幅

資料來源:萬得資訊,中金公司研究部。注:每組以0.05分位遞增

圖表 31: 融券餘額增長率指標不同分組所對應滬深300未來21日平均漲跌幅

資料來源:萬得資訊,中金公司研究部。注:每組以0.05分位遞增

圖表 32: 融券餘額增長率指標不同分組所對應滬深300未來63日平均漲跌幅

資料來源:萬得資訊,中金公司研究部。注:每組以0.05分位遞增

指標擇時效果

我們使用與期權認沽認購比指標相同的“靜態區間”方法,來構建融券餘額增長率指標的擇時策略,具體來説:

► 當指標在0.1以下時,做空滬深300指數21個交易日,之後恢復平倉。如果期間再次觸發看空信號,則重新看空21個交易日;如果期間觸發看多信號,則轉為看多。

► 當指標在0.95以上時,做多滬深300指數21個交易日,之後恢復平倉。如果期間再次觸發看多信號,則重新看多21個交易日;如果期間觸發看空信號,則轉為看空。

► 其餘時間,維持平倉狀態。

► 調倉以出現信號第二天的收盤價買入/賣出。

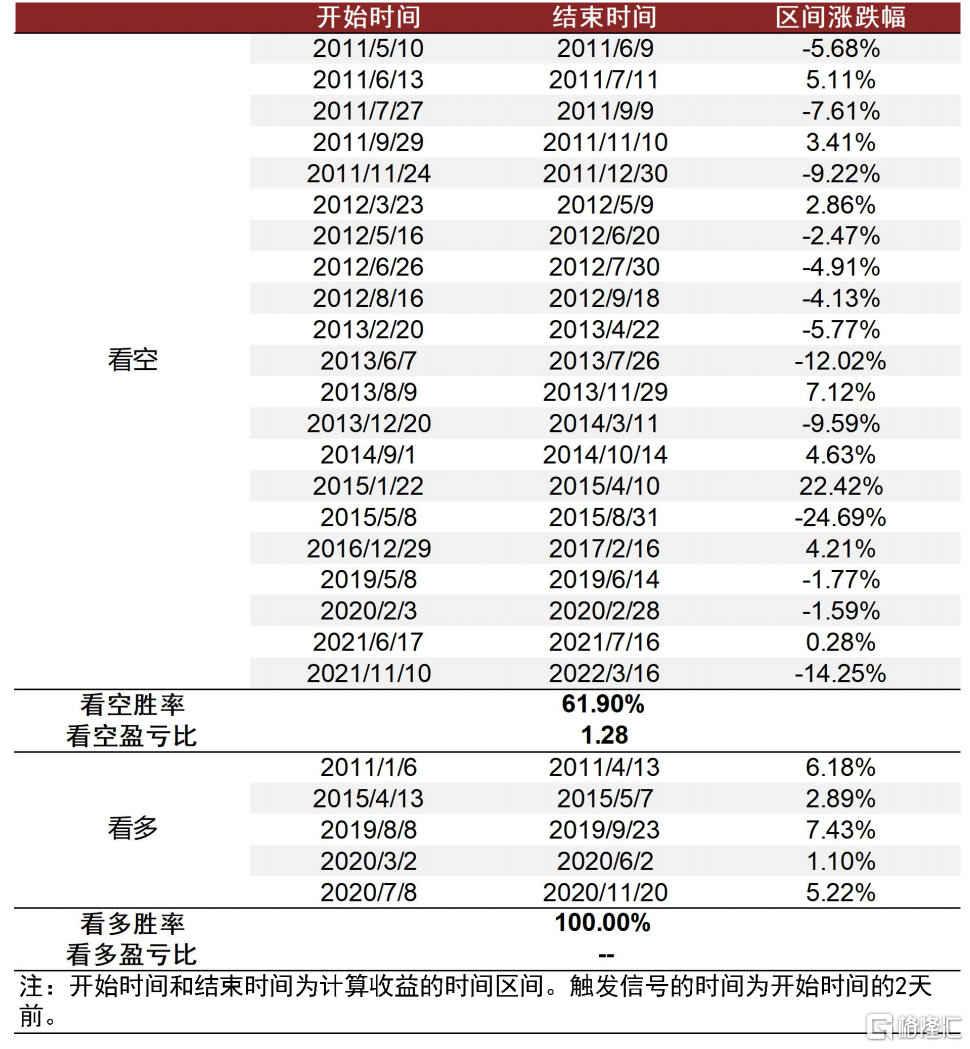

下面表格分別展示了指標歷次看多與看空期間的收益情況,以及策略的累計淨值曲線。指標歷史上共看空21次,勝率61.90%,盈虧比為1.28;指標歷史上共看多5次,勝率100%,具有較好的上漲預測效果。

圖表 33: 融券餘額增長率指標歷次看多與看空區間收益統計

資料來源:萬得資訊,中金公司研究部

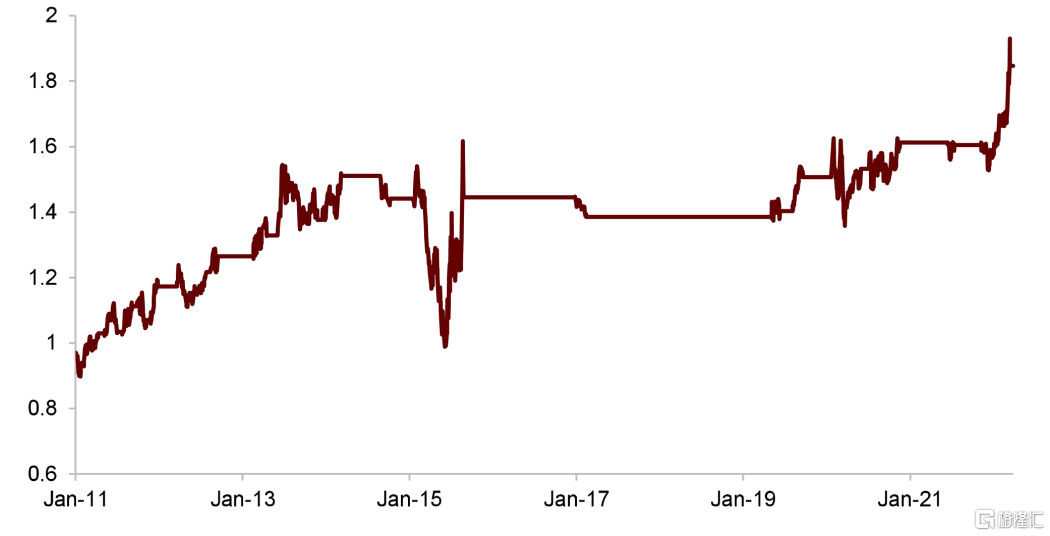

圖表 34: 融券餘額增長率指標擇時累計淨值曲線

資料來源:萬得資訊,中金公司研究部

指標五:中國波指

指標定義

第五個指標為市場情緒維度的中國波指,計算方法為基於50ETF期權所計算的VIX指數。VIX指數的具體計算方法可參考附錄部分。

►從邏輯性來説,與美國市場“慢漲急跌”不同,A股市場具有較為顯著的“急漲慢跌”特徵,因此中國波指往往在牛市中拉昇,並在牛市末期達到極大值,而在熊市中降低,並在市場磨底期達到極小值。即當中國波指較高時,可能市場未來會有調整,而當中國波指較低時,可能市場未來會有反彈。

►從均值回覆性來説,中國波指的均值回覆性尚可(見下圖),且由於歷史存續期較短,不方便計算滾動分位數,因此我們不對其原始序列施加處理。

►從平穩性來説,我們對中國波指進行ADF檢驗,檢驗P值為0.063,説明中國波指在10%的顯著性水平下平穩。

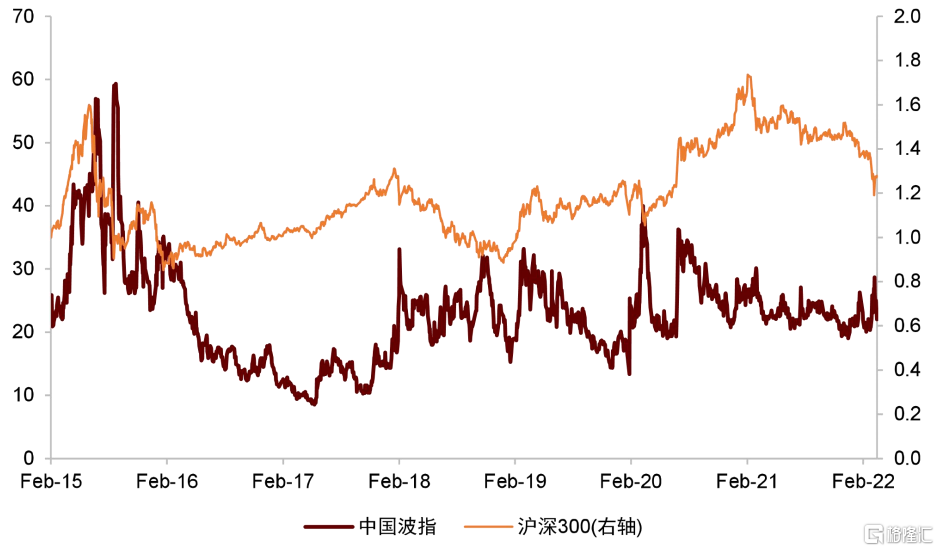

圖表 35: 中國波指歷史走勢

資料來源:萬得資訊,中金公司研究部

指標判斷有效性

我們使用與前文相同的方法,來計算中國波指的“上漲機會得分”和“下跌風險得分”。分組方面,我們根據中國波指的歷史取值分佈特徵,將其分為18組,第1組為10以下,第2組為10~12.5,之後每組以2.5遞增,第17組為47.5~50,第18組為50以上。

中國波指有較高的上漲機會得分。下表展示了中國波指對滬深300指數未來一週、一月、一季度漲跌判斷效果的“上漲機會得分”和“下跌風險得分”。可以看到,中國波指的長期上漲機會得分較高,當指標取值較低時,滬深300未來一月和一季度均有較為明顯的漲幅。而從下跌風險得分來看,中國波指的得分並不高,原因在於:儘管取值第2~第4高的三組下,對應滬深300未來一段時間具有較為明顯的下跌,但取值最高的一組對應滬深300未來一段時間反而會有上漲,造成指標在頂部極值狀態並不能得到確切的看跌觀點。

圖表 36: 中國波指的“上漲機會得分”和“下跌風險得分”

資料來源:萬得資訊,中金公司研究部

圖表 37: 中國波指不同分組所對應滬深300未來5日平均漲跌幅

資料來源:萬得資訊,中金公司研究部。注:每組以2.5遞增

圖表 38: 中國波指不同分組所對應滬深300未來21日平均漲跌幅

資料來源:萬得資訊,中金公司研究部。注:每組以2.5遞增

圖表 39: 中國波指不同分組所對應滬深300未來63日平均漲跌幅

資料來源:萬得資訊,中金公司研究部。注:每組以2.5遞增

指標擇時效果

從指標判斷有效性可以看到,中國波指對於市場上漲的判斷較為有效,而對於市場下跌,指標取值較高時並不能得到確切的看跌觀點。同時,我們也回溯了中國波指取值較高的時間段,主要集中在2015年股災前後和2020年新冠疫情導致的市場急跌之後,儘管對於2015年的股災有一定規避效果,但在2020年卻完全踏空在底部。因此,我們僅使用中國波指來判斷市場上漲。具體來説:

►當指標在15以下時,做多滬深300指數21個交易日,之後恢復平倉。如果期間再次觸發看多信號,則重新看多21個交易日。

►其餘時間,維持平倉狀態。

►調倉以出現信號第二天的收盤價買入/賣出。

下面表格分別展示了指標歷次看多期間的收益情況,以及策略的累計淨值曲線。指標歷史上共看空4次,勝率100%,具有較好的上漲預測效果。

圖表 40: 中國波指歷次看多與看空區間收益統計

資料來源:萬得資訊,中金公司研究部

圖表 41: 中國波指擇時累計淨值曲線

資料來源:萬得資訊,中金公司研究部

指標六:創新高個股佔比

指標定義

第六個指標為市場情緒維度的創新高個股佔比,計算方法為當日復權收盤價創歷史新高的個股數量,佔當日總上市股票數量的比例,計算時剔除上市5個交易日內的股票。

►從邏輯性來説,當大量個股創新高時,意味着市場可能處於過熱狀態,未來有更大的概率出現調整;當幾乎沒有個股創新高時,意味着市場可能處於過冷狀態,未來有更大的概率出現反彈。

►從均值回覆性來説,創新高個股佔比長期均值較為穩定,因此我們不對其原始序列進行調整。

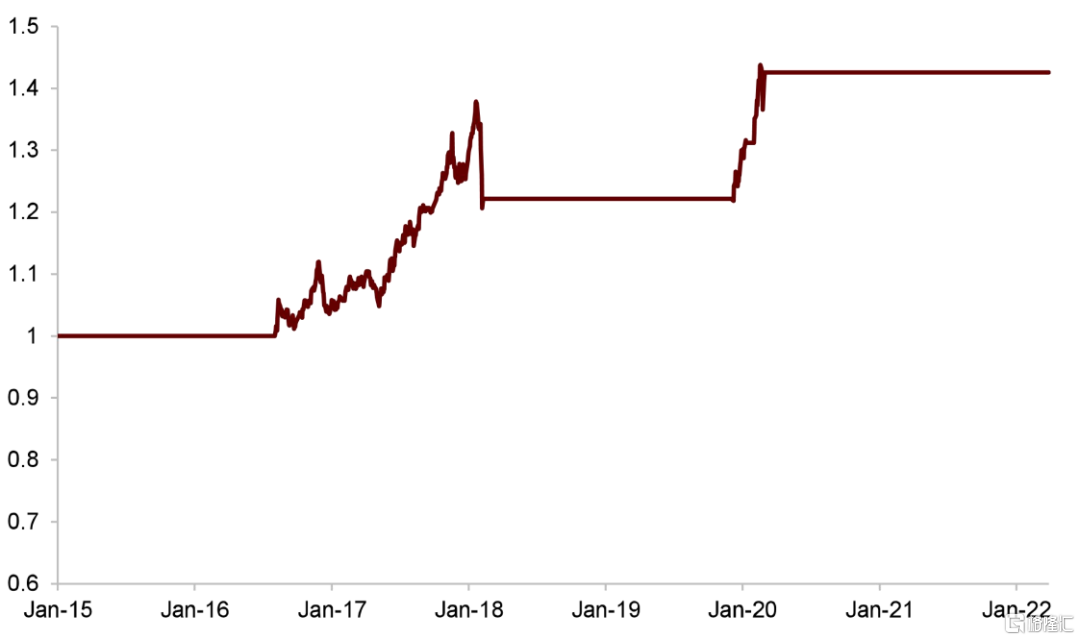

►從平穩性來説,我們對創新高個股佔比指標進行ADF檢驗,檢驗P值為0.00,説明創新高個股佔比指標在1%的顯著性水平下平穩。但特別要説明的是,創新高個股佔比在2007年和2015年有明顯上升。

圖表 42: 創新高個股佔比指標歷史走勢

資料來源:萬得資訊,中金公司研究部

指標判斷有效性

我們使用與前文相同的方法,來計算創新高個股佔比指標的“上漲機會得分”和“下跌風險得分”。分組方面,我們根據創新高個股佔比指標的歷史取值分佈特徵,將其分為22組,第1組為0,第2組為0~2%,之後每組以2%遞增,第21組為38%~40%,第22組為40%以上。

創新高個股佔比指標有較高的上漲機會得分和下跌風險得分。下表展示了創新高個股佔比指標對滬深300指數未來一週、一月、一季度漲跌判斷效果的“上漲機會得分”和“下跌風險得分”。可以看到,創新高個股佔比的長期上漲機會得分較高,中、長期的下跌機會得分較高,各分組所對應的滬深300指數未來63個交易日漲跌幅具有較好的單調性。

圖表 43: 創新高個股佔比指標的“上漲機會得分”和“下跌風險得分”

資料來源:萬得資訊,中金公司研究部

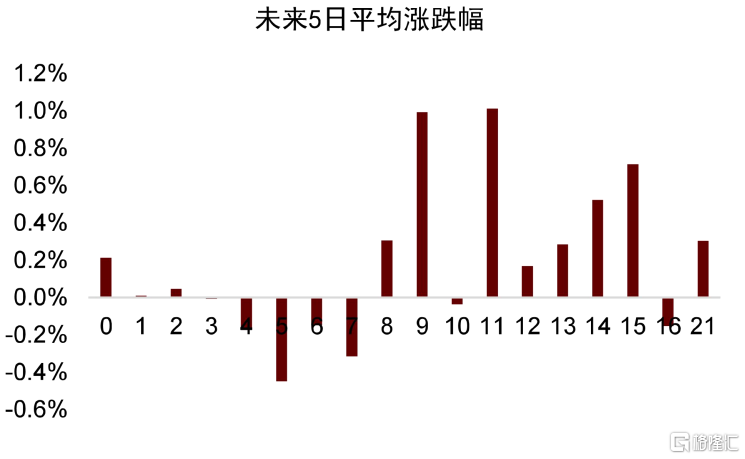

圖表 44: 創新高個股佔比指標不同分組所對應滬深300未來5日平均漲跌幅

資料來源:萬得資訊,中金公司研究部。注:每組以2%遞增

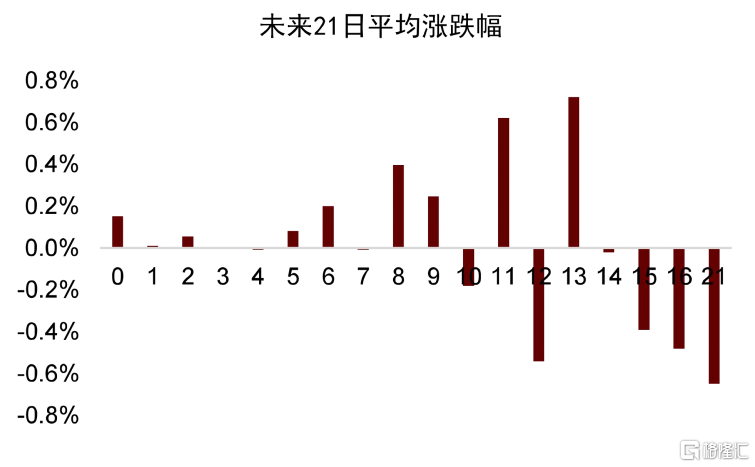

圖表 45: 創新高個股佔比指標不同分組所對應滬深300未來21日平均漲跌幅

資料來源:萬得資訊,中金公司研究部。注:每組以2%遞增

圖表 46: 創新高個股佔比指標不同分組所對應滬深300未來63日平均漲跌幅

資料來源:萬得資訊,中金公司研究部。注:每組以2%遞增

指標擇時效果

從指標判斷有效性可以看到,創新高個股佔比指標對於市場長期上漲和下跌的判斷均較為有效,因此,我們使用“靜態區間”方法,來構建創新高個股佔比指標的擇時策略,具體來説:

► 當指標大於40%時,做空滬深300指數63個交易日,之後恢復平倉。如果期間再次觸發看空信號,則重新看空63個交易日;如果期間觸發看多信號,則轉為看多。

► 當指標為0時,做多滬深300指數63個交易日,之後恢復平倉。如果期間再次觸發看多信號,則重新看多63個交易日;如果期間觸發看空信號,則轉為看空。

► 其餘時間,維持平倉狀態。

► 調倉以出現信號第二天的收盤價買入/賣出。

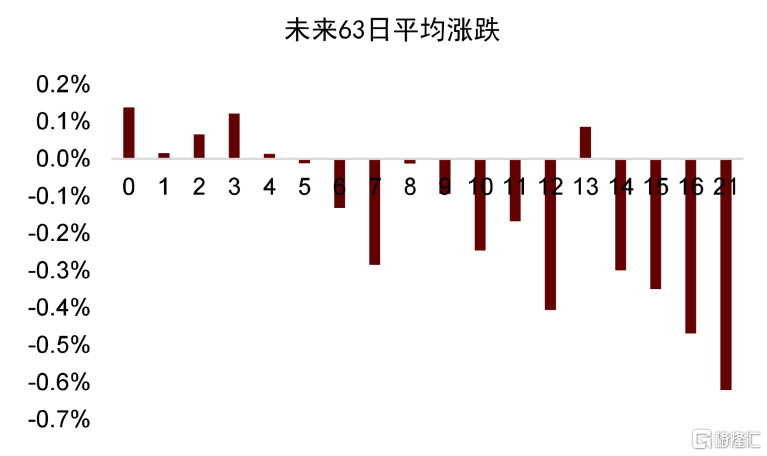

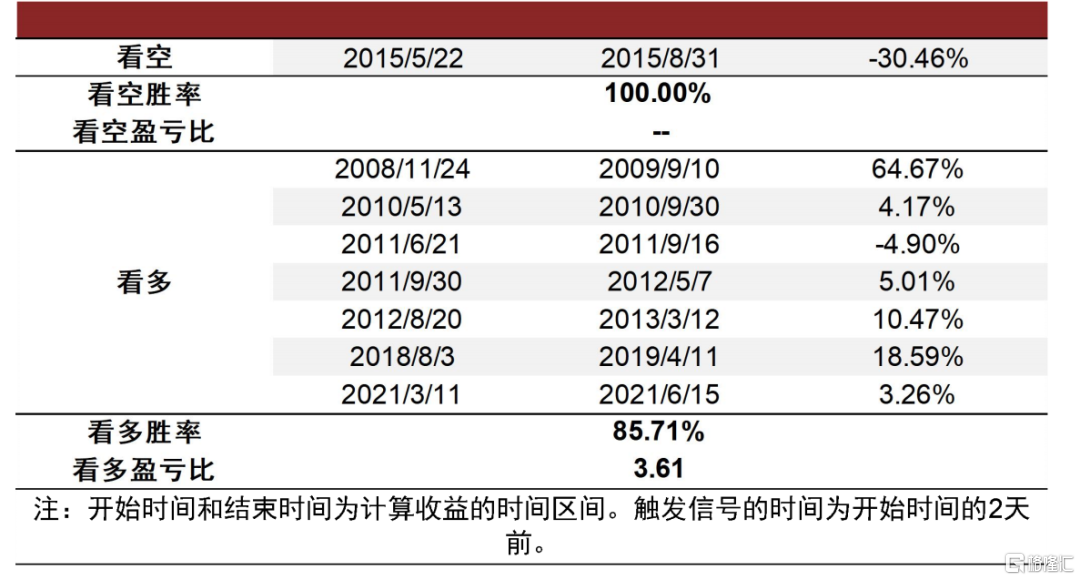

下面表格分別展示了指標歷次看多期間的收益情況,以及策略的累計淨值曲線。指標歷史上共看多7次,勝率85.17%,盈虧比3.61,具有較好的上漲預測效果。指標歷史上共看空1次,勝率100%,觸發在2015年股災前。

圖表 47: 創新高個股佔比指標歷次看多與看空區間收益統計

資料來源:萬得資訊,中金公司研究部

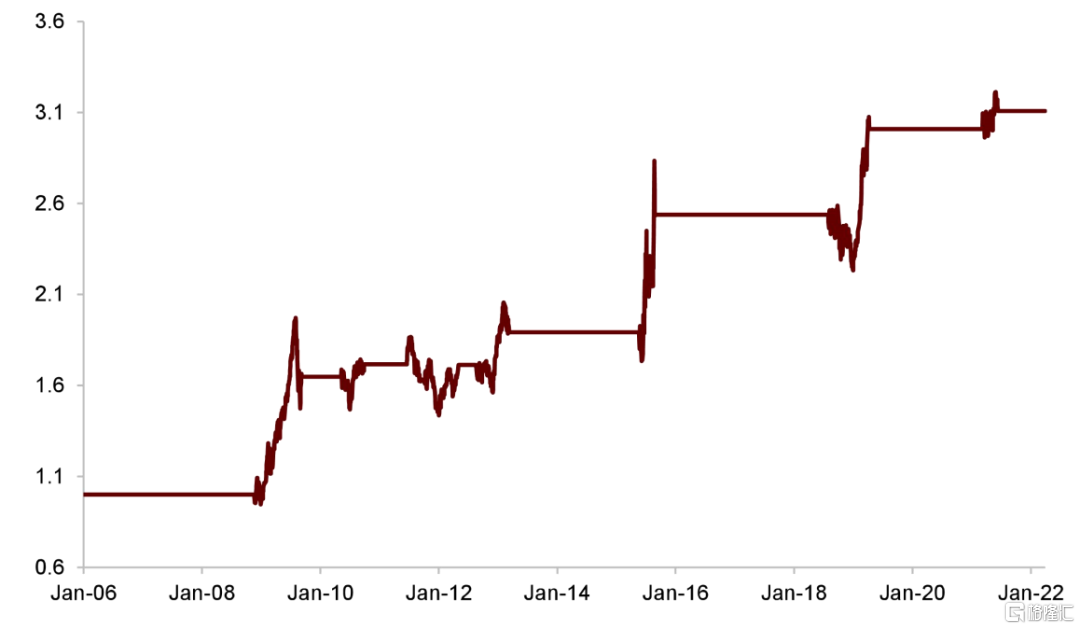

圖表 48: 創新高個股佔比指標擇時累計淨值曲線

資料來源:萬得資訊,中金公司研究部。注:僅使用創新高個股佔比指標發出看多信號

指標七:重要股東減持

指標定義

第七個指標為資金流向維度的重要股東減持,計算方法為剔除限售股減持之後,統計近30天有重要股東減持的股票數量之和,佔當前上市總公司數量的比例,然後求其在自身過去5年分位數。

►從邏輯性來説,出現重要股東減持的股票數量較多時,意味着市場情緒過於悲觀,則未來市場大概率會反彈。反之市場大概率會有所調整。

►從均值回覆性來説,在未求滾動分位數之前,重要股東減持佔比呈逐年上升趨勢,均值回覆性較弱,因此我們在計算指標的最後一步進行了求過去5年分位數的處理,從而保證了最終指標具有較好的均值回覆性。

►從平穩性來説,我們對重要股東減持指標進行ADF檢驗,檢驗P值為0.00,説明重要股東減持指標在1%的顯著性水平下平穩。

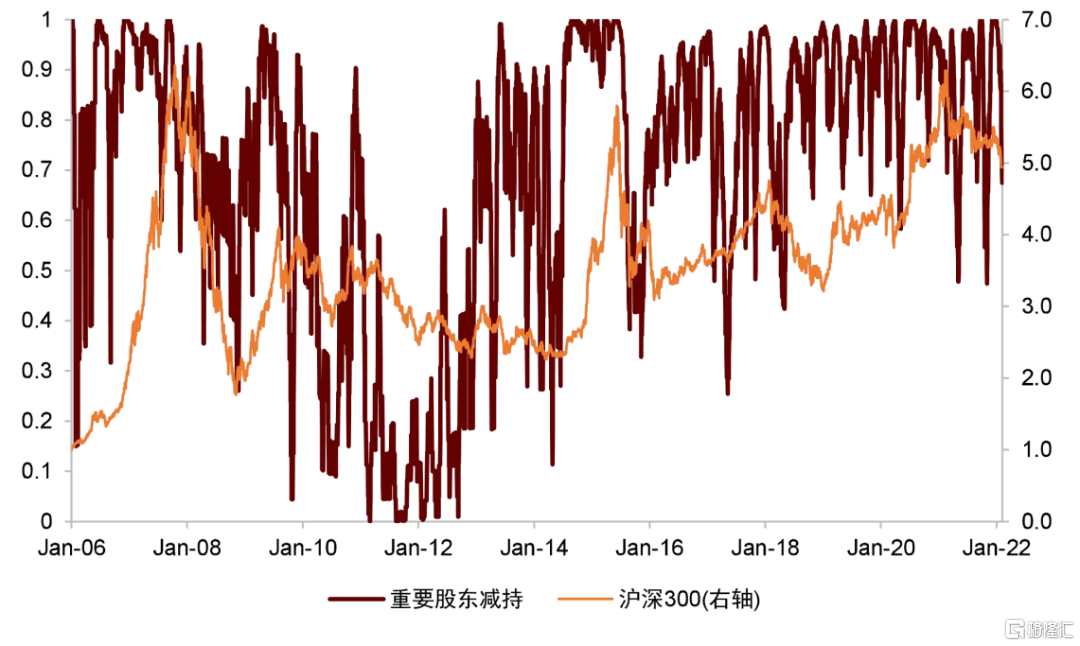

圖表 49: 重要股東減持指標歷史走勢

資料來源:萬得資訊,中金公司研究部

指標判斷有效性

我們使用與前文相同的方法,來計算重要股東減持指標的“上漲機會得分”和“下跌風險得分”。分組方面,我們將重要股東減持指標分為20組,每組以0.05分位數遞增。

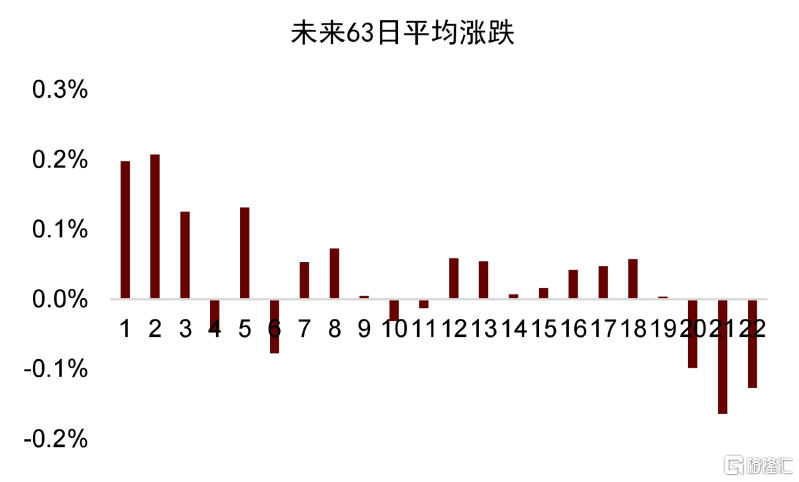

重要股東減持指標有較高的長期上漲機會得分和下跌風險得分。下表展示了重要股東減持指標對滬深300指數未來一週、一月、一季度漲跌判斷效果的“上漲機會得分”和“下跌風險得分”。可以看到,重要股東減持指標的中、長期上漲機會得分較高,長期的下跌機會得分較高。整體來説,該指標對於滬深300指數未來一個季度的漲跌幅具有較高的預測效果。

圖表 50: 重要股東減持指標的“上漲機會得分”和“下跌風險得分”

資料來源:萬得資訊,中金公司研究部

圖表 51: 重要股東減持指標不同分組所對應滬深300未來5日平均漲跌幅

資料來源:萬得資訊,中金公司研究部。注:每組以0.05分位數遞增

圖表 52: 重要股東減持指標不同分組所對應滬深300未來21日平均漲跌幅

資料來源:萬得資訊,中金公司研究部。注:每組以0.05分位數遞增

圖表 53: 重要股東減持指標不同分組所對應滬深300未來63日平均漲跌幅

資料來源:萬得資訊,中金公司研究部。注:每組以0.05分位數遞增

指標擇時效果

從指標判斷有效性可以看到,重要股東減持指標對於市場長期上漲和下跌的判斷均較為有效,因此,我們使用“靜態區間”方法,來構建重要股東減持指標的擇時策略,具體來説:

► 當指標小於0.05時,做空滬深300指數63個交易日,之後恢復平倉。如果期間再次觸發看空信號,則重新看空63個交易日;如果期間觸發看多信號,則轉為看多。

► 當指標大於0.95時,做多滬深300指數63個交易日,之後恢復平倉。如果期間再次觸發看多信號,則重新看多63個交易日;如果期間觸發看空信號,則轉為看空。

► 其餘時間,維持平倉狀態。

► 調倉以出現信號第二天的收盤價買入/賣出。

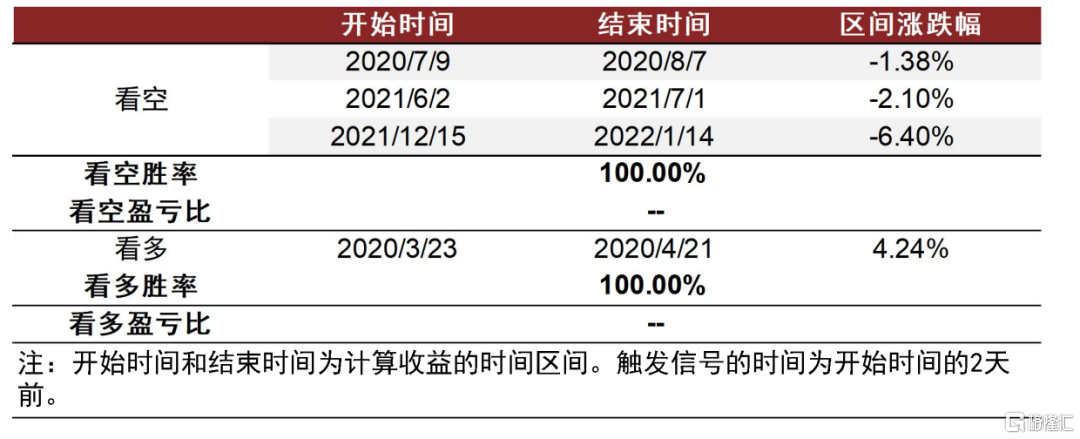

下面表格分別展示了指標歷次多空期間的收益情況,以及策略的累計淨值曲線。指標歷史上共看多11次,勝率63.64%,盈虧比10.93;指標歷史上共看空2次,勝率100%。從結果看,重要股東減持指標整體具有較好的多空擇時效果。

但值得注意的是,該指標信號觸發較為頻繁,信號持續時間較長。從最近一次情況來説,看多信號從2018年11月13日開始觸發,並持續至今(2022年4月1日)。出於此考慮,我們在構建最終融合信號時,將分別討論包含該指標和不包含該指標的兩種情況。

圖表 54: 重要股東減持指標歷次看多與看空區間收益統計

資料來源:萬得資訊,中金公司研究部

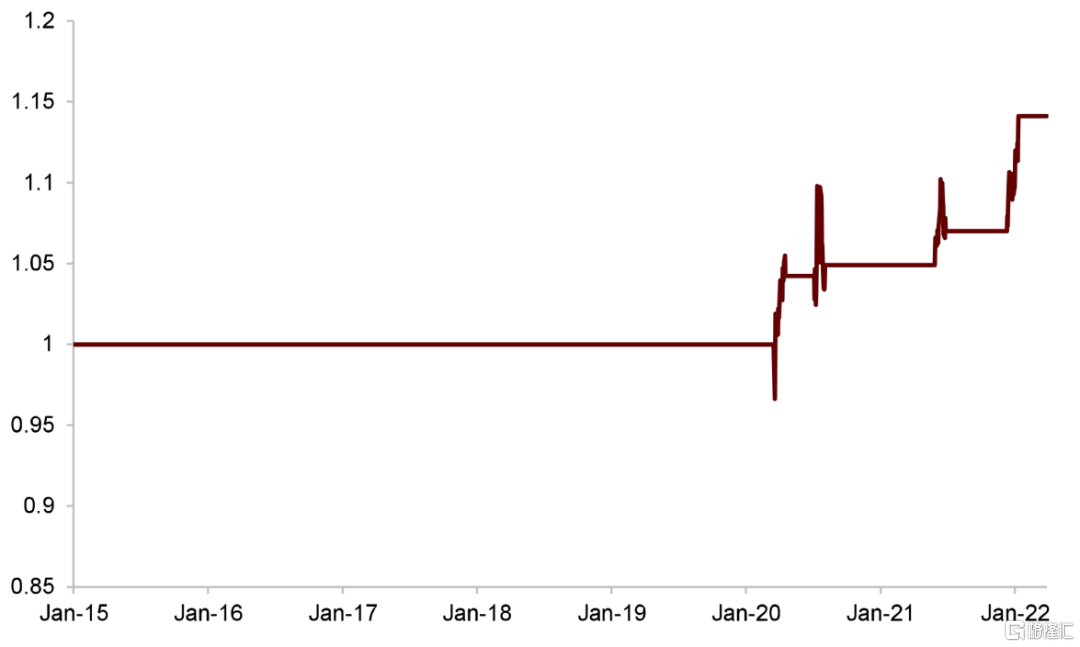

圖表 55: 重要股東減持指標擇時累計淨值曲線

資料來源:萬得資訊,中金公司研究部

指標八:北向資金淨流入

指標定義

第八個指標為資金流向維度的北向資金淨流入,計算方法為北向資金近5個交易日淨流入之和。

►從邏輯性來説,北向資金大幅淨流入時,意味着市場可能處於過度樂觀狀態,未來可能會出現調整。北向資金大幅淨流出時,意味着市場可能處於過度悲觀狀態,未來可能會出現反彈。

►從均值回覆性來説,北向資金淨流入整體在0值上下波動,具有較好的均值回覆性。

► 從平穩性來説,我們對北向資金淨流入指標進行ADF檢驗,檢驗P值為0.00,説明北向資金淨流入指標在1%的顯著性水平下平穩。

圖表 56: 北向資金淨流入指標歷史走勢

資料來源:萬得資訊,中金公司研究部

指標判斷有效性

我們使用與前文相同的方法,來計算北向資金淨流入指標的“上漲機會得分”和“下跌風險得分”。分組方面,我們根據北向資金淨流入指標的歷史取值分佈特徵,將其分為22組,第1組為-500億元以下,第2組為-500億元~-450億元,之後每組以50億元遞增,第21組為450元億~500億元,第22組為500億元以上。

北向資金淨流入指標有較高的長期上漲機會得分和下跌風險得分。下表展示了北向資金淨流入指標對滬深300指數未來一週、一月、一季度漲跌判斷效果的“上漲機會得分”和“下跌風險得分”。從得分可以看出,北向資金淨流入指標對於滬深300指數未來短、中、長期的上漲與下跌均有較好的判斷效果。

圖表 57: 北向資金淨流入指標的“上漲機會得分”和“下跌風險得分”

資料來源:萬得資訊,中金公司研究部

圖表 58: 北向資金淨流入指標不同分組所對應滬深300未來5日平均漲跌幅

資料來源:萬得資訊,中金公司研究部。注:每組以50億元遞增

圖表 59: 北向資金淨流入指標不同分組所對應滬深300未來21日平均漲跌幅

資料來源:萬得資訊,中金公司研究部。注:每組以50億元遞增

圖表 60: 北向資金淨流入指標不同分組所對應滬深300未來63日平均漲跌幅

資料來源:萬得資訊,中金公司研究部。注:每組以50億元遞增

指標擇時效果

從指標判斷有效性可以看到,北向資金淨流入指標對於市場短、中、長期上漲和下跌的判斷均較為有效,因此,我們使用“靜態區間”方法,來構建北向資金淨流入指標的擇時策略,具體來説:

► 當指標大於500億元時,做空滬深300指數21個交易日之後恢復平倉。如果期間再次觸發看空信號,則重新看空21個交易日;如果期間觸發看多信號,則轉為看多。

► 當指標小於-500億元時,做多滬深300指數21個交易日,之後恢復平倉。如果期間再次觸發看多信號,則重新看多21個交易日;如果期間觸發看空信號,則轉為看空。

► 其餘時間,維持平倉狀態。

► 調倉以出現信號第二天的收盤價買入/賣出。

下面表格分別展示了指標歷次多空期間的收益情況,以及策略的累計淨值曲線。指標歷史上共看多1次,勝率100%;指標歷史上共看空3次,勝率100%。從結果看,北向資金淨流入指標整體具有較好的多空擇時效果。

圖表 61: 北向資金淨流入指標歷次看多與看空區間收益統計

資料來源:萬得資訊,中金公司研究部

圖表 62: 北向資金淨流入指標擇時累計淨值曲線

資料來源:萬得資訊,中金公司研究部

指標九:偏股基金募資額

指標定義

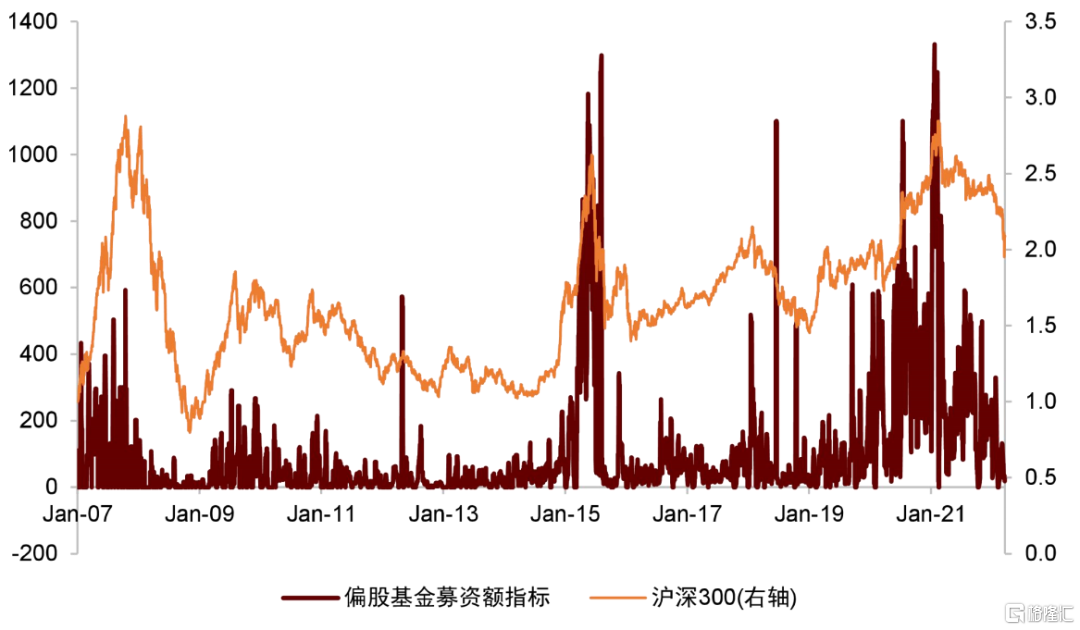

第九個指標為資金流向維度的偏股基金募資額,計算方法為偏股型基金近7個日曆日的發行份額。日期按照個人投資者認購終止日確定,偏股型基金包括萬得基金分類下的普通股票型基金、被動指數型基金、增強指數型基金、偏股混合型基金、平衡混合型基金、靈活配置型基金、股票多空基金、股票型FOF基金、國際(QDII)增強指數型股票基金、國際(QDII)偏股混合型基金。

►從邏輯性來説,偏股型基金髮行火熱時,意味着大量資金湧入股市,市場處於過熱狀態,未來可能會出現調整。偏股型基金髮行冷清時,意味着市場情緒處於過於悲觀狀態,未來可能會出現反彈。

►從均值回覆性來説,除少數發行火熱的年份(2015、2020、2021年)以外,大多數年份偏股基金募資額指標的均值在30~60億元之間,具有一定的均值回覆性。

►從平穩性來説,我們對偏股基金募資額指標進行ADF檢驗,檢驗P值為0.00,説明偏股基金募資額指標在1%的顯著性水平下平穩。

圖表 63: 偏股基金募資額指標歷史走勢

資料來源:萬得資訊,中金公司研究部

指標判斷有效性

我們使用與前文相同的方法,來計算偏股基金募資額指標的“上漲機會得分”和“下跌風險得分”。分組方面,我們根據偏股基金募資額指標的歷史取值分佈特徵,將其分為20組,第1組為0~50億元,之後每組以50億元遞增,第20組為950~1000億元,第20組為1000億元以上。

偏股基金募資額指標有較高的中期下跌風險得分。下表展示了偏股基金募資額指標對滬深300指數未來一週、一月、一季度漲跌判斷效果的“上漲機會得分”和“下跌風險得分”。從得分可以看出,偏股基金募資額指標對於滬深300指數未來一個月的下跌具有較好的判斷效果。而對於上漲判斷,偏股基金募資額指標的適用性相對較弱。

圖表 64: 偏股基金募資額指標的“上漲機會得分”和“下跌風險得分”

資料來源:萬得資訊,中金公司研究部

圖表 65: 偏股基金募資額指標不同分組所對應滬深300未來5日平均漲跌幅

資料來源:萬得資訊,中金公司研究部。注:每組以50億元遞增

圖表 66: 偏股基金募資額指標不同分組所對應滬深300未來21日平均漲跌幅

資料來源:萬得資訊,中金公司研究部。注:每組以50億元遞增

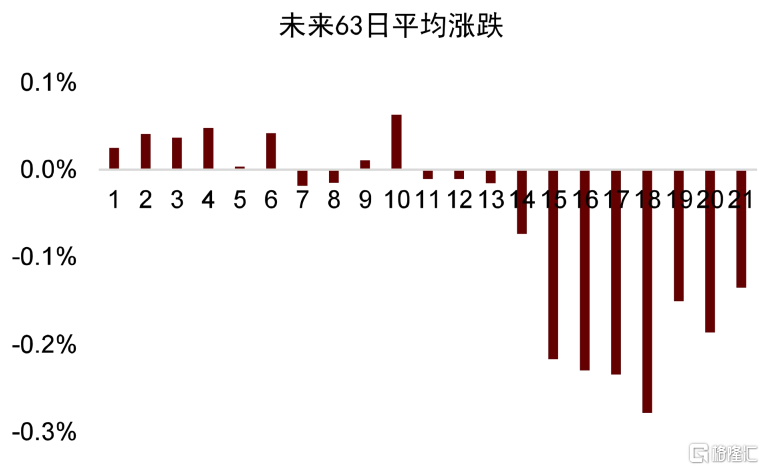

圖表 67: 偏股基金募資額指標不同分組所對應滬深300未來63日平均漲跌幅

資料來源:萬得資訊,中金公司研究部。注:每組以50億元遞增

指標擇時效果

從指標判斷有效性可以看到,偏股基金募資額指標對於滬深300指數未來一個月的下跌具有較好的判斷效果,因此,我們使用“靜態區間”方法,來構建偏股基金募資額指標的擇時策略,具體來説:

► 當指標大於1000億元時,做空滬深300指數21個交易日,之後恢復平倉。如果期間再次觸發看空信號,則重新看空21個交易日。

► 其餘時間,維持平倉狀態。

► 調倉以出現信號第二天的收盤價買入/賣出。

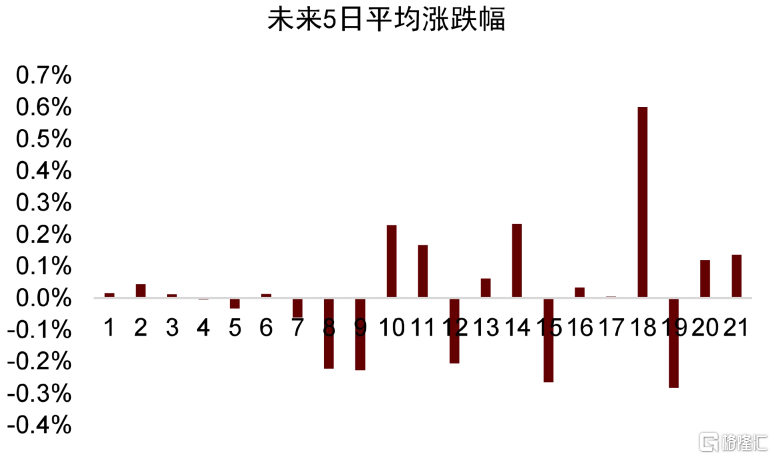

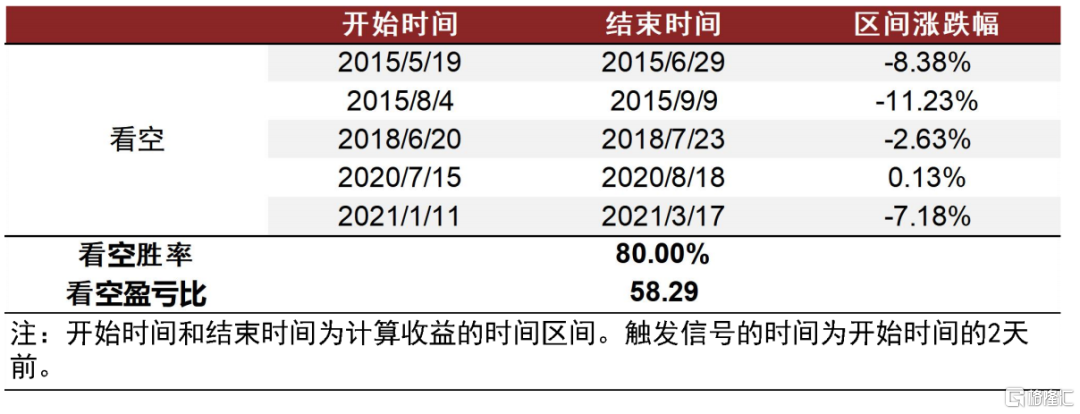

下面表格分別展示了指標歷次看多期間的收益情況,以及策略的累計淨值曲線。指標歷史上共看空5次,勝率80%,盈虧比58.29。從結果看,偏股基金募資額指標整體具有較好的下跌判斷效果。

圖表 68: 偏股基金募資額指標歷次看多與看空區間收益統計

資料來源:萬得資訊,中金公司研究部

圖表 69: 偏股基金募資額指標擇時累計淨值曲線

資料來源:萬得資訊,中金公司研究部

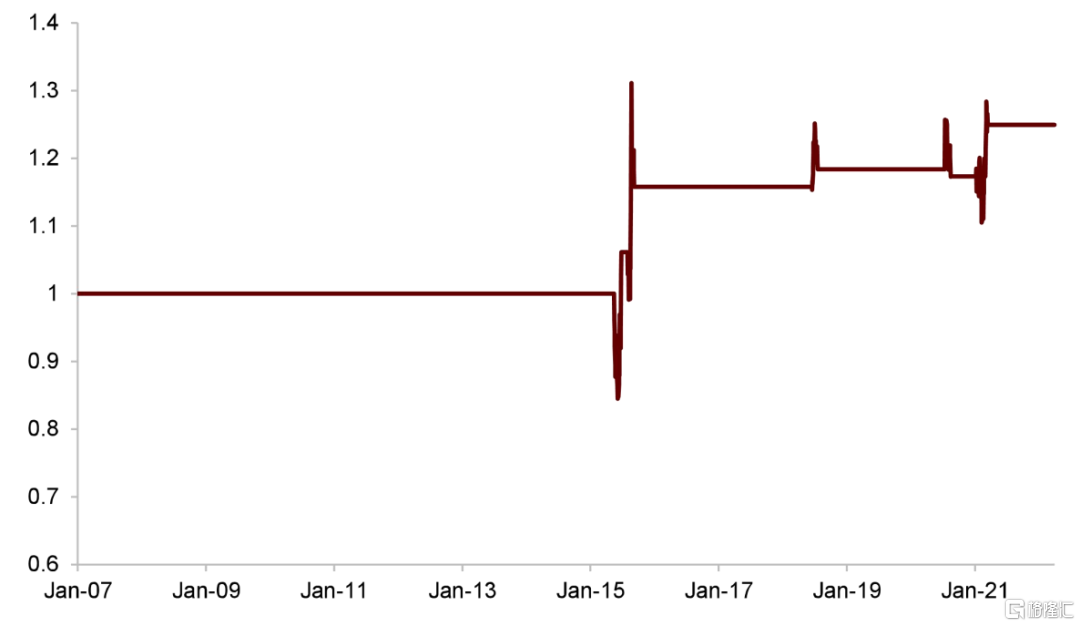

指標十:前後成交額差異

指標定義

第十個指標為資金流向維度的前後成交額差異,計算方法為先求每日漲幅前50%股票的成交額與後50%股票的成交額的差值,然後除以當日總成交額,再將時間序列做100期移動平均,最後求其在自身過去5年的分位數。

►從邏輯性來説,指標較高時,意味着資金開始流入上漲股票,市場上漲行情或將啟動;指標較低時,意味着資金開始流出下跌股票,市場下跌行情或將開始。特別説明的是,所有10個指標中僅有本指標不是反轉型指標,而是趨勢性指標。

►從均值回覆性來説,在未移動平均和滾動分位數之前,前後成交額差異指標波動較大且中樞呈下行趨勢,均值回覆性較弱,因此我們在計算指標的最後兩步進行了求時間序列做100期移動平均,再算過去5年分位數的處理,從而保證了最終指標具有較好的均值回覆性。

►從平穩性來説,我們對前後成交額差異指標進行ADF檢驗,檢驗P值為0.00,説明前後成交額差異指標在1%的顯著性水平下平穩。

圖表 70: 前後成交額差異指標歷史走勢

資料來源:萬得資訊,中金公司研究部

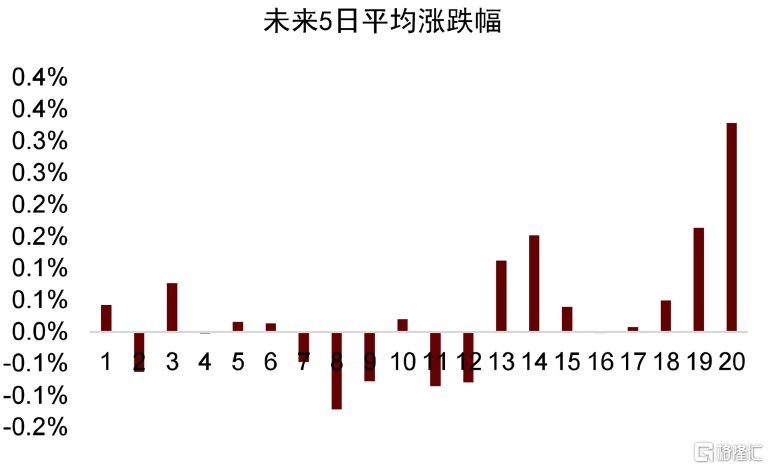

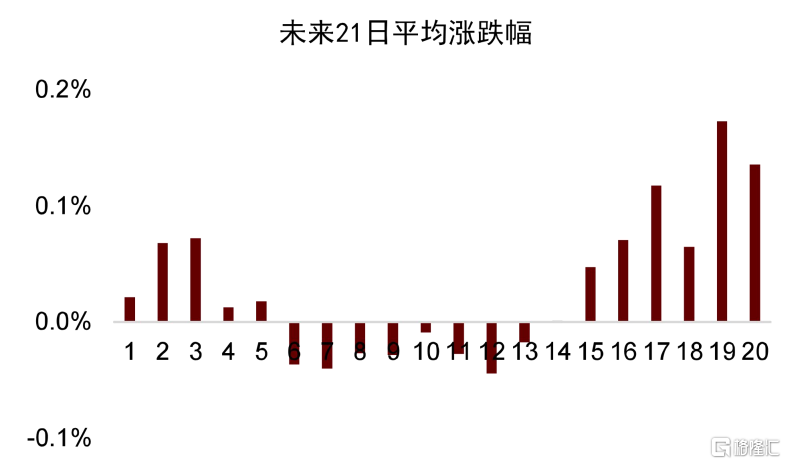

指標判斷有效性

我們使用與前文相同的方法,來計算前後成交額差異指標的“上漲機會得分”和“下跌風險得分”。分組方面,我們將前後成交額差異指標分為20組,每組以0.05分位數遞增。

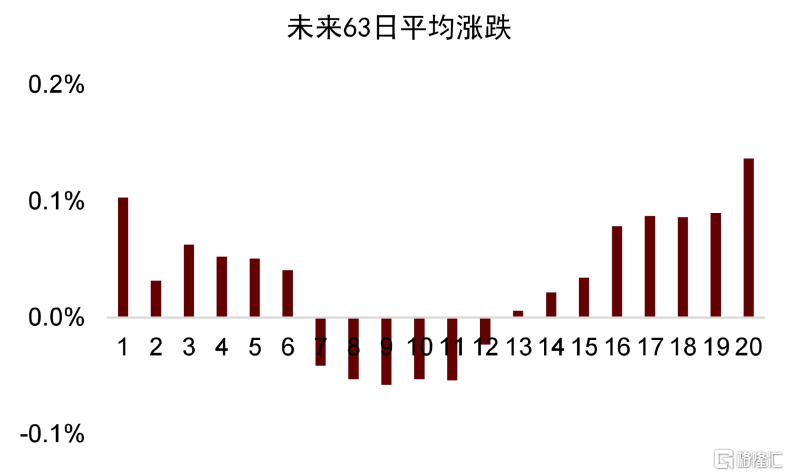

前後成交額差異指標有較高的上漲機會得分。下表展示了前後成交額差異指標對滬深300指數未來一週、一月、一季度漲跌判斷效果的“上漲機會得分”和“下跌風險得分”。可以看到,前後成交額差異指標具有較好的上漲機會得分,而下跌風險得分基本為0,也就是説,前後成交額差異指標對於滬深300指數未來上漲的判斷較為有效。

圖表 71:前後成交額差異指標的“上漲機會得分”和“下跌風險得分”

資料來源:萬得資訊,中金公司研究部

圖表 72: 前後成交額差異指標不同分組所對應滬深300未來5日平均漲跌幅

資料來源:萬得資訊,中金公司研究部。注:每組以0.05分位數遞增

圖表73:前後成交額差異指標不同分組所對應滬深300未來21日平均漲跌幅

資料來源:萬得資訊,中金公司研究部。注:每組以0.05分位數遞增

圖表74:前後成交額差異指標不同分組所對應滬深300未來63日平均漲跌幅

資料來源:萬得資訊,中金公司研究部。注:每組以0.05分位數遞增

指標擇時效果

從指標判斷有效性可以看到,前後成交額差異指標對於上漲的判斷均較為有效,因此,我們使用“動態區間”方法,來構建前後成交額差異指標的擇時策略,具體來説:

► 當指標在0.95以上時,做多滬深300,直到指標恢復到0.75以下,恢復平倉。

► 其餘時間,維持平倉狀態。

► 調倉均以出現信號第二天的收盤價買入/賣出。

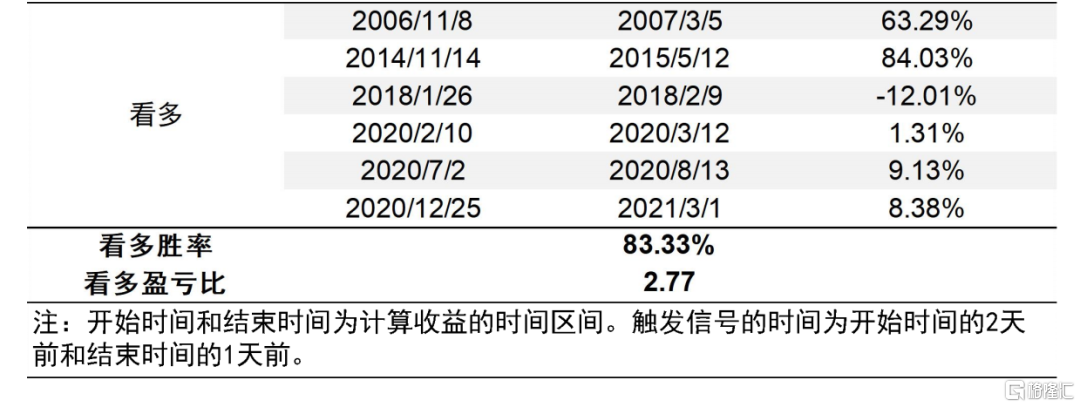

下面表格分別展示了指標歷次看多期間的收益情況,以及策略的累計淨值曲線。指標歷史上共看多6次,勝率83.33%,盈虧比2.77。從結果看,前後成交額差異指標具有較好的上漲預測效果。

圖表75:前後成交額差異指標歷次看多與看空區間收益統計

資料來源:萬得資訊,中金公司研究部

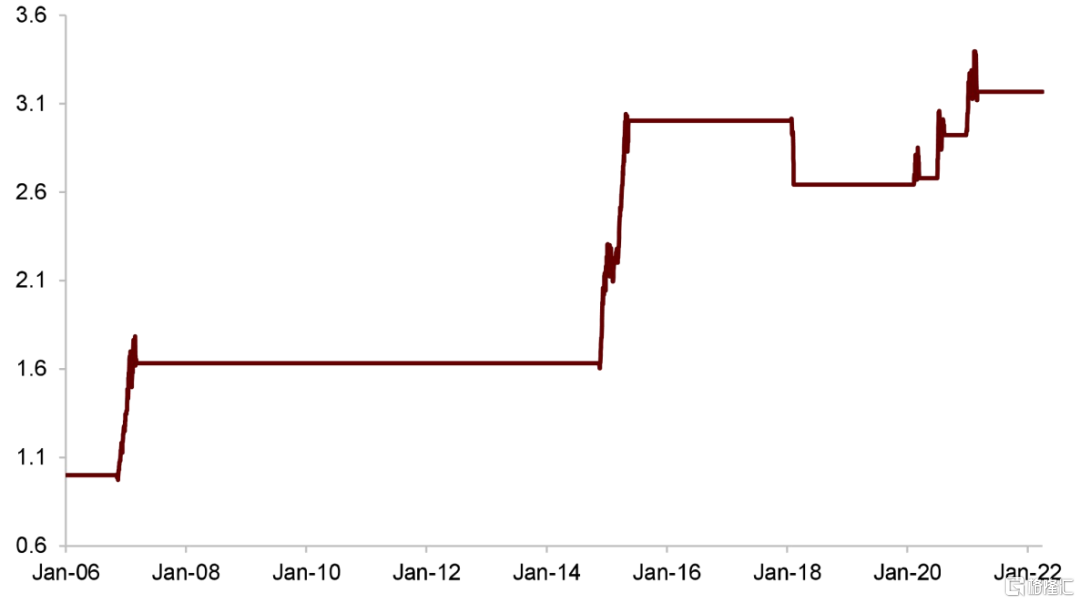

圖表 76: 前後成交額差異指標擇時累計淨值曲線

資料來源:萬得資訊,中金公司研究部

複合指標構建

在前文中,我們詳細介紹了十個左側指標的構建邏輯,並展示了每個指標的擇時效果。最後,我們將十個指標進行復合,構建用於左側擇時的“左側複合指標”。

特別地,我們在前文討論重要股東減持指標時,指出該指標的信號觸發較為頻繁。從各指標歷史上具有多空信號的時間區間來看,重要股東減持指標的信號覆蓋時長顯著高於其它9個指標。出於此考慮,我們在構建複合指標時,將分別討論包含該指標和不包含該指標的兩種情況。

複合一:同時考慮十個指標

首先,我們討論同時對十個指標進行復合的情況。複合方法為:

► 每個交易日,統計每個指標的多空信號觸發情況。

► 複合指標取值為發出看多信號的指標數量減去發出看空信號的指標數量。

► 若複合指標取值大於0,則看多市場;若複合指標取值小於0,則看空市場;若複合指標取值等於0,則維持中性信號。

► 當複合指標觀點方向發生變化時,以滬深300指數第二日的收盤價進行買入/賣出操作。

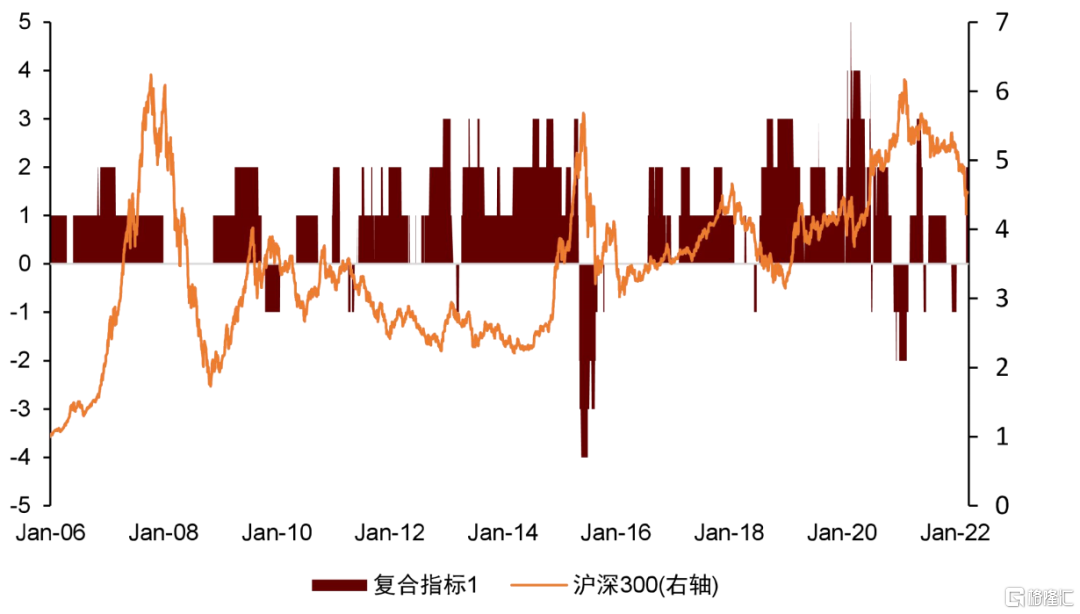

圖表77:第一種複合指標的歷史取值情況

資料來源:萬得資訊,中金公司研究部

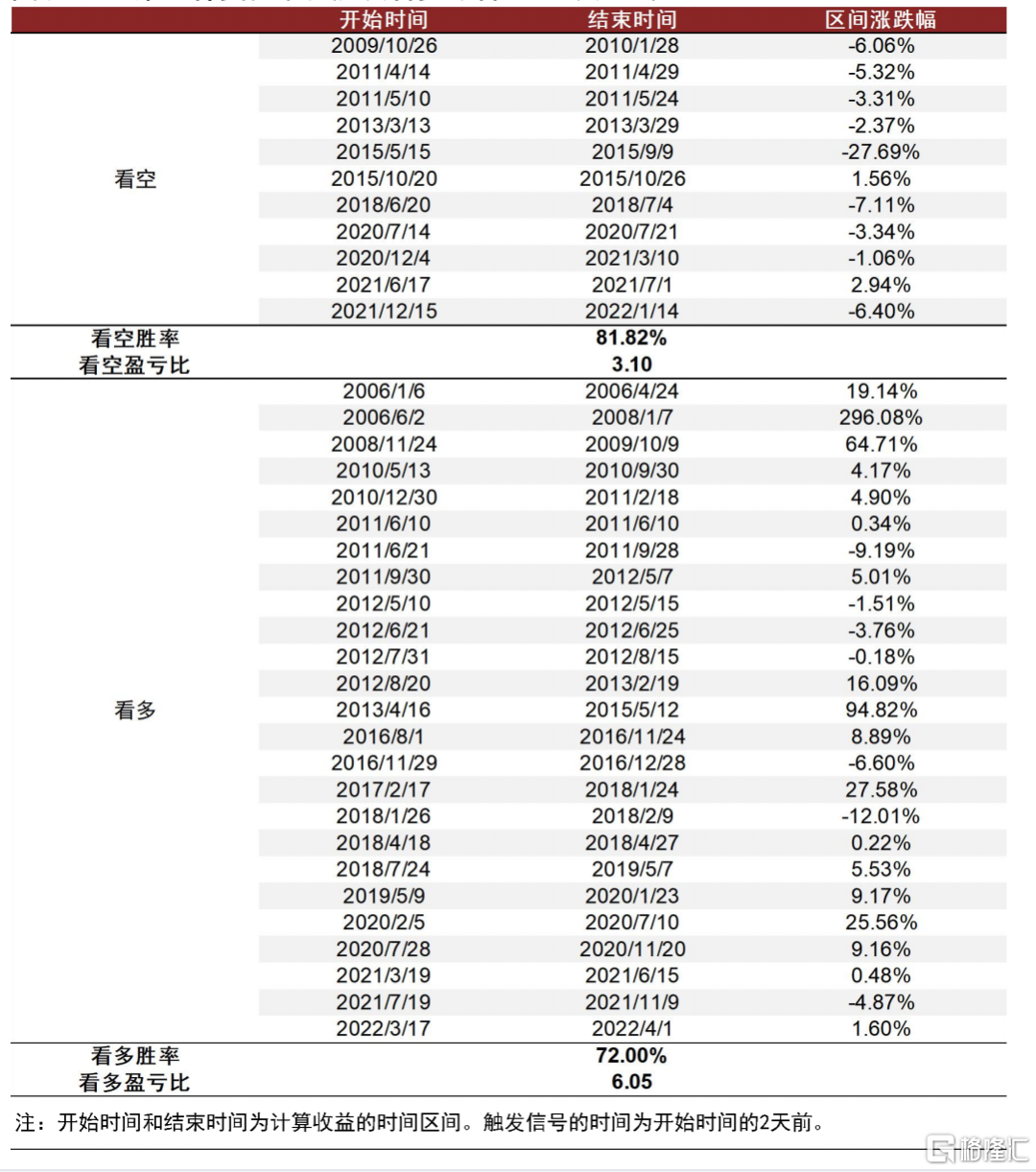

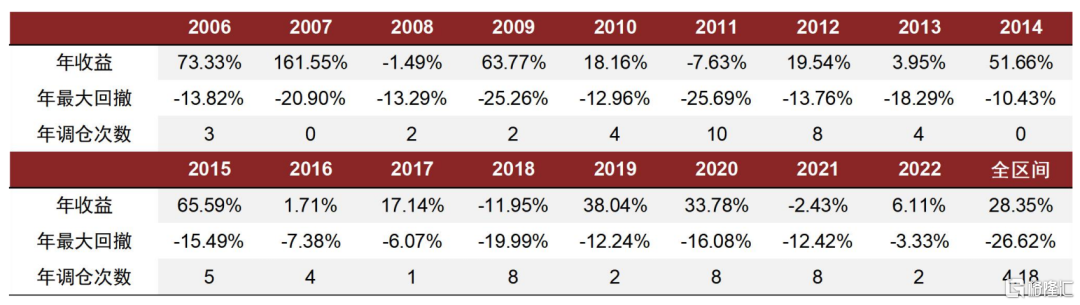

第一種複合指標2006年至今多空年化收益28.35%,看多勝率72.00%,看空勝率81.82%。我們統計了第一種複合指標的歷史擇時表現,2006年至今,指標可以獲得28.35%的多空年化收益。其中共看多25次,勝率72.00%,盈虧比6.05;共看空11次,勝率81.82%,盈虧比3.10%。最大回撤出現在2012年1月5日,為-26.62%,因估值水平指標在弱熊市中持續看多所導致。

如果我們僅使用該指標來做多,看空和無信號的時候均保持空倉狀態,則2006年至今可以獲得23.35%的年化收益,共看多25次,勝率72.00%,盈虧比6.05,最大回撤出現在2012年1月5日,為-26.85%,因估值水平指標在弱熊市中持續看多所導致。

整體來説,第一種複合指標具有較為有效的左側擇時效果,但也有一個較為明顯的問題,即看多時間顯著長於看空時間,原因即為我們之前所討論的重要股東減持指標會長期發出看多信號,導致多空信號時長出現較大差異。因此,我們進一步討論第二種複合方法:對除重要股東減持指標外的剩餘9個指標進行復合。

圖表78:第一種複合指標歷次看多與看空區間收益統計

資料來源:萬得資訊,中金公司研究部

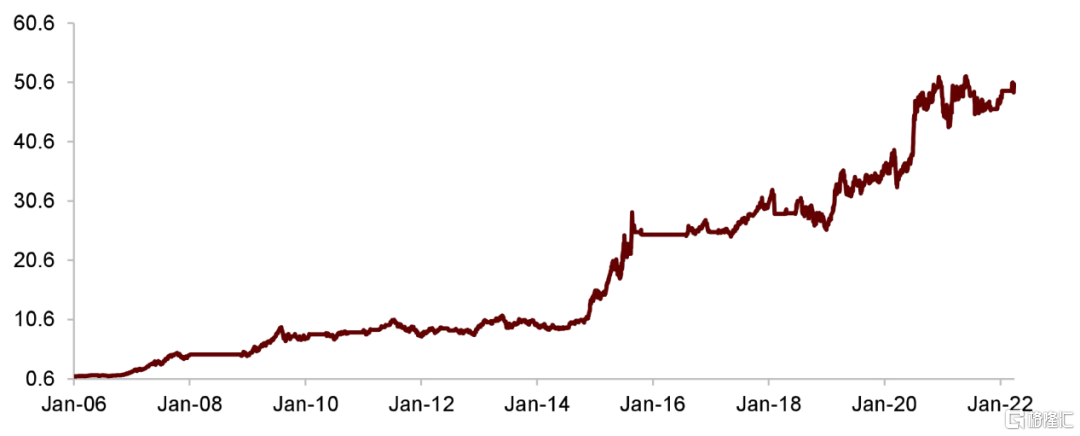

圖表79:第一種複合指標多空擇時淨值曲線

資料來源:萬得資訊,中金公司研究部

圖表80:第一種複合指標多空擇時分年統計

資料來源:萬得資訊,中金公司研究部

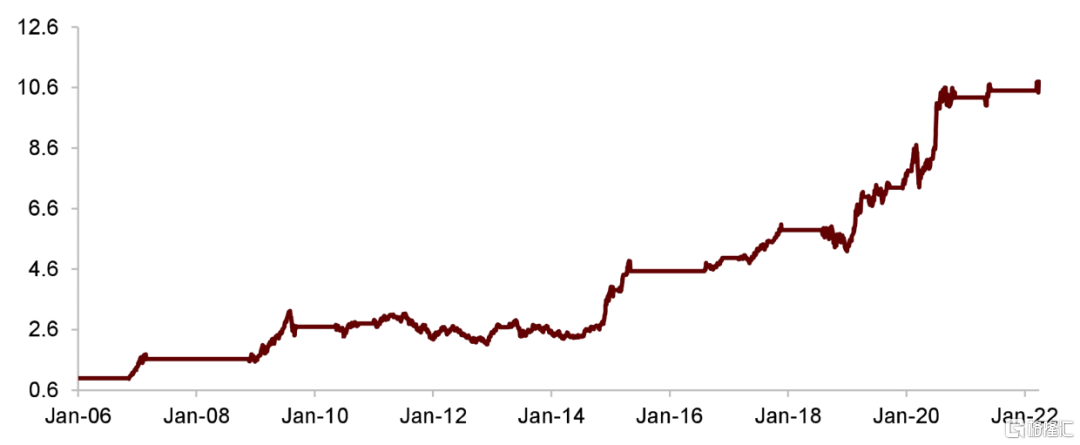

圖表81:第一種複合指標單多擇時淨值曲線

資料來源:萬得資訊,中金公司研究部

圖表82:第一種複合指標單多擇時分年統計

資料來源:萬得資訊,中金公司研究部

複合二:不考慮重要股東減持指標

第二種複合指標即對除重要股東減持指標外的剩餘9個指標進行復合,複合方法與第一種相同,在此不再贅述。

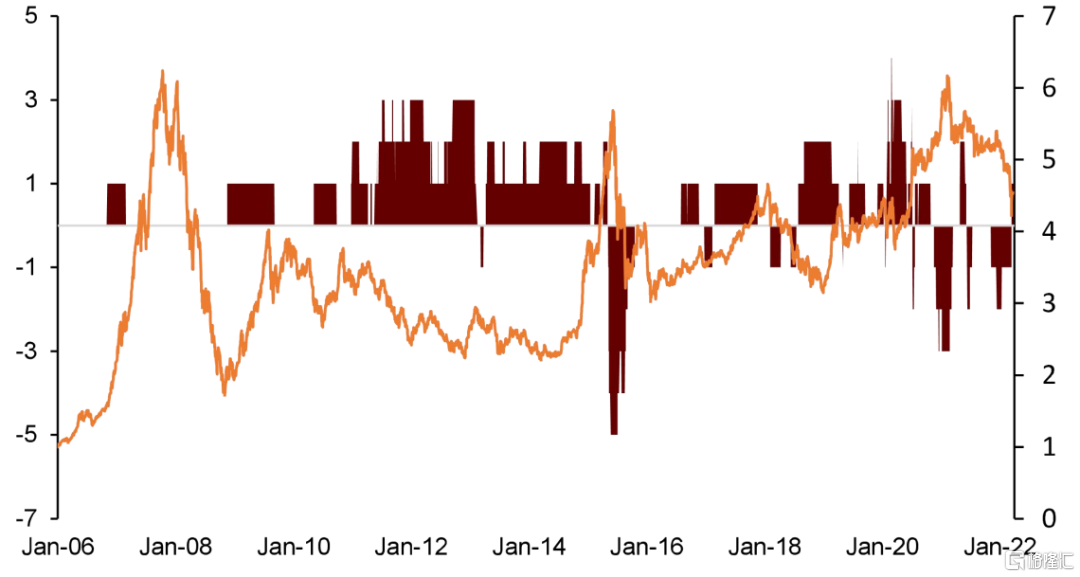

圖表83:第二種複合指標的歷史取值情況

資料來源:萬得資訊,中金公司研究部

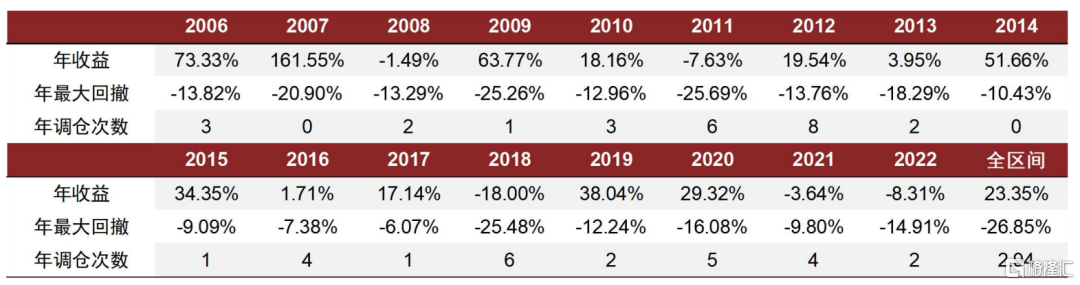

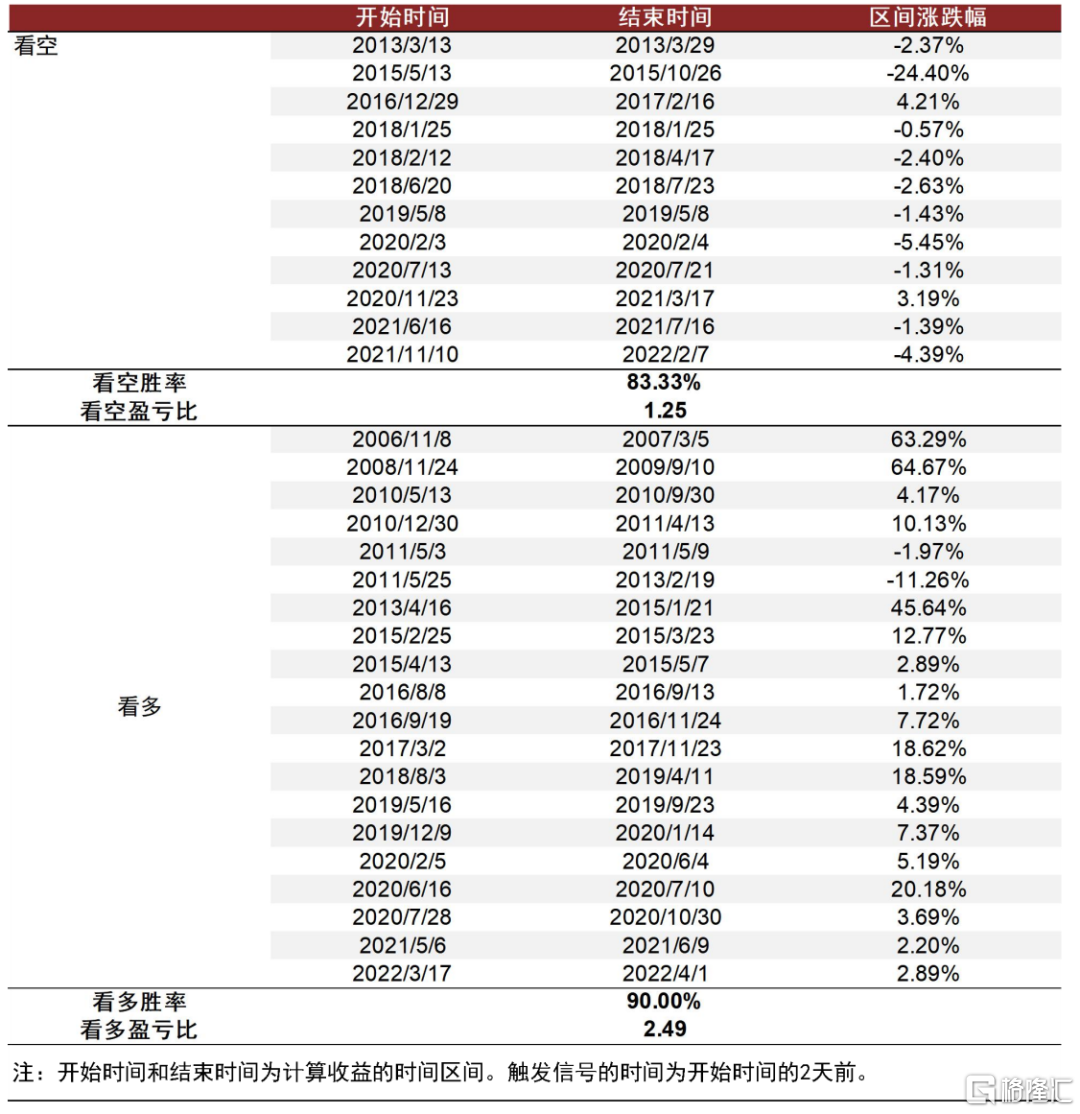

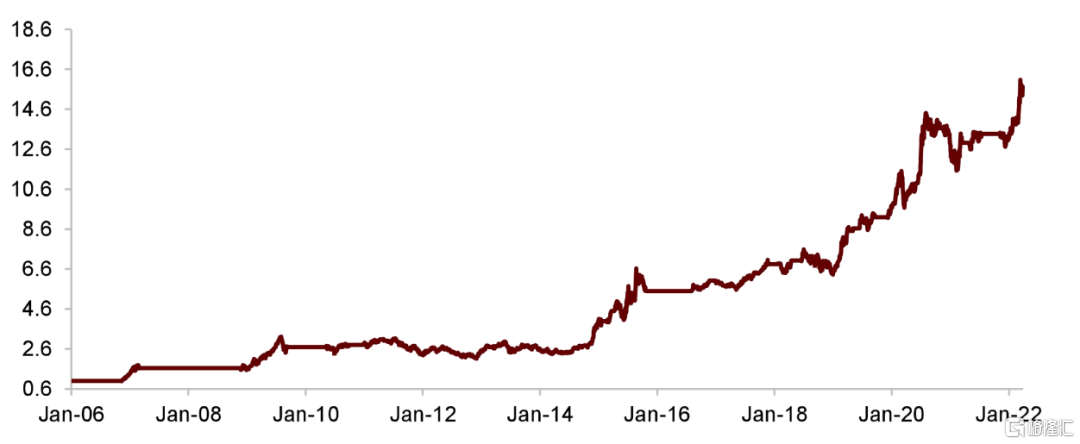

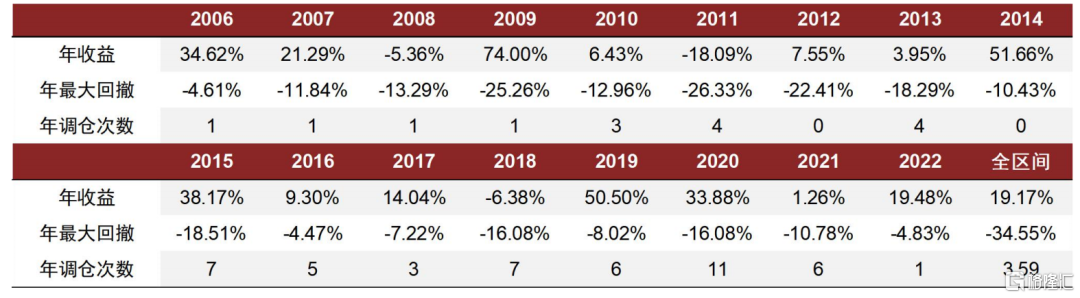

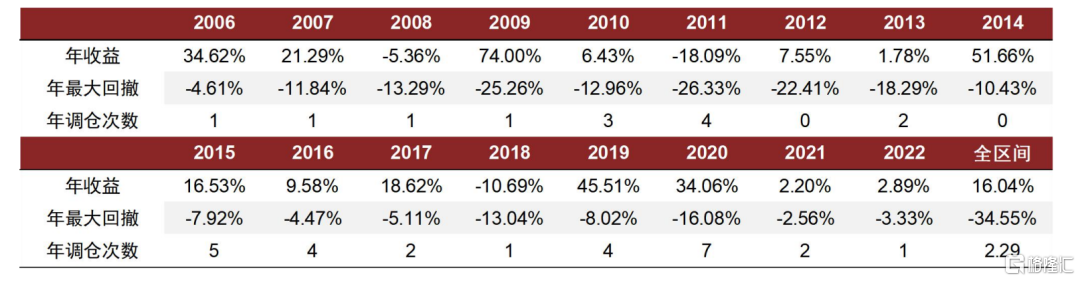

第二種複合指標2006年至今多空年化收益19.17%,看多勝率90.00%,看空勝率83.33%。我們統計了第二種複合指標的歷史擇時表現,2006年至今,指標可以獲得19.17%的多空年化收益。其中共看多20次,勝率90.00%,盈虧比2.49;共看空12次,勝率83.33%,盈虧比1.25。最大回撤出現在2012年12月3日,為-34.55%,因估值水平指標在弱熊市中持續看多所導致。

如果我們僅使用該指標來做多,看空和無信號的時候均保持空倉狀態,則2006年至今可以獲得16.04%的年化收益,共看多20次,勝率90.00%,盈虧比2.49,最大回撤出現在2012年12月3日,為-34.55%,因估值水平指標在弱熊市中持續看多所導致。

對比來看,儘管第二種複合指標比第一種的年化收益要低,但整體勝率有所提升,多空信號時長也較為均衡。特別地,從2018年至今,第二種複合指標的分年收益均要高於第一種。因此在樣本外應用時,我們建議優先使用第二種複合方式,也即降低重要股東減持指標在體系中的權重。

圖表84:第二種複合指標歷次看多與看空區間收益統計

資料來源:萬得資訊,中金公司研究部

圖表85:第二種複合指標多空擇時淨值曲線

資料來源:萬得資訊,中金公司研究部

圖表86:第二種複合指標多空擇時分年統計

資料來源:萬得資訊,中金公司研究部

圖表87:第二種複合指標單多擇時淨值曲線

資料來源:萬得資訊,中金公司研究部

圖表88:第二種複合指標單多擇時分年統計

資料來源:萬得資訊,中金公司研究部

總結與展望

本篇報吿從估值水平、市場情緒和資金流向的角度,尋找能夠預判股票市場未來出現反轉的指標,並綜合構建了用於股市左側擇時的複合指標。複合指標2006年至今具有良好的擇時效果。

在未來的研究中,我們會進一步討論其它資產的左側擇時指標,以期為投資者在多資產配置中提供更多的參考視角。

More Content