本文來自:首席經濟學家論壇,作者:連平 鄧志超

新冠疫情爆發之初,全球普遍將疫情對世界經濟的影響看做是一次性的外生衝擊。隨着時間的推移,疫情已有常態化抑制世界經濟發展的趨勢。2020-2021年世界經濟處於弱復甦狀態,供給缺口持續存在推升了通脹水平;國際金融市場因長期被“大水漫灌”,資產價格虛高,金融風險不斷累積。2022年2月俄烏衝突爆發以來,全球供給緊張狀況進一步加劇,美歐等國與俄羅斯之間持續進行的制裁與反制裁,以及由此引發的一系列負面衝擊,將使得全球經濟金融危局雪上加霜。未來一個時期,需要高度警惕俄烏衝突發展對全球經濟金融的負面衝擊。

1.全球通貨膨脹風險急劇增大

在新冠疫情衝擊下,全球供應鏈難以有效協作,效率驟然降低;因各國防疫政策和復工程度不同,運輸成本快速攀升;再疊加各國為加速經濟從疫情下恢復,出台大規模刺激政策,迅速擴張了總需求;總供給和總需求一降一升,全球供不應求矛盾突出,各類商品價格不斷走高,通脹壓力持續增大。2019年末至2022年3月,全球商品價格能源指數與非能源指數,分別從76.93、83.64上升至160.91、139.25,漲幅分別為109.15%和66.49%。

俄烏衝突爆發以來,全球能源供給受阻,價格大幅波動。而隨着美歐與俄之間展開制裁與反制裁,未來一個時期,能源供給將始終成為懸在世界經濟發展上的“達摩克利斯之劍”,市場普遍擔心新一輪的“石油危機”即將爆發。根據測算,如果僅考慮石油供給缺口,俄烏衝突可能產生的影響介於上世紀70年代的兩次石油危機之間,小於第一次、大於第二次;如果再考慮到上世紀至今能源結構的變化,加入天然氣供給缺口的影響,俄烏衝突對能源供給的影響將遠超上世紀石油危機時期;再考慮到衝突將導致俄烏自身經濟萎縮,以及歐洲經濟陷入困境,由此拖累世界經濟,存在引發“新石油危機”的可能。

當前石油仍然是全球能源消耗佔比最大的能源燃料,俄烏衝突可能會造成3.74%的全球能源缺口。數據顯示,2020年石油的全球能源消耗佔比為31.2%,相較於1970年的46.7%,下降14.5%,降幅較大,但仍然是第一大能源消耗品。2021年俄羅斯出口石油2.3億噸,僅次於沙特阿拉伯,位居世界第二。如果最壞的情況發生,即美歐等國對俄進行徹底的制裁,俄羅斯對外石油貿易完全停止,則世界石油出口量將減少12%,最終將形成的全球能源缺口可能為3.74%。上世紀70年代,第一次石油危機阿拉伯產油國產量下降11.8%、第二次石油危機期間石油產量下降4.64%,將其換算成最終的全球能源缺口分別約為5.51%和2.13%。可以看出,最壞情況下,本輪俄烏衝突對石油供給缺口的影響小於第一次石油危機,但大於第二次石油危機。這意味着僅就石油供給缺口而言,俄烏衝突對全球通脹的影響已經不可小覷。

俄烏衝突所導致的天然氣供給短缺問題更為突出,最壞情況下可能導致5.19%的全球能源缺口。當前全球能源消耗結構中,天然氣佔比24.7%,俄羅斯天然氣出口占全球21%。根據俄羅斯海關數據,2021年俄羅斯天然氣出口數量為2035億立方米,居全球第一。如果俄烏衝突導致俄羅斯天然氣無法出口,或者全面制裁下俄羅斯成為世界經濟孤島,則因為天然氣短缺而產生的全球能源缺口可能達到5.19%。這一點與上世紀兩次石油危機時期,天然氣對能源供給幾乎沒有影響顯著不同。合計天然氣缺口與石油缺口,俄烏衝突導致的全球能源缺口可能達到驚人的8.93%,其衝擊可能會遠超上世紀石油危機時的最強衝擊。而隨着石油、天然氣的供給缺口擴大,可能對煤炭形成轉移需求,從而推動煤炭價格也快速上漲。

俄烏衝突將重挫全球糧食貿易,加劇全球糧食危機。數據顯示,俄烏合計熱量出口約佔全球總熱量貿易的12%,兩國合計佔全球大麥供應的19%、小麥供應的14%和玉米供應的4% ,佔全球穀物出口量的1/3以上。俄烏也是全球食用油的主要供應方,其葵花籽油出口佔全球出口的52%份額。再則,俄烏還是多種農用化肥的主要出口大國,俄每年約向全球供應1084 萬噸鉀肥,佔鉀肥全球貿易中的20%。俄烏衝突爆發前,疫情導致的全球供應短缺已經造成糧食價格大幅上漲,供給缺口不斷放大。聯合國糧農組織數據顯示,2022年2月,全球食品價格指數已經從2020年5月的91.1,上漲至140.7,漲幅54.45%,3月進一步飆升至159.3。俄烏衝突可能從生產和貿易兩方面進一步惡化糧食供應短缺、糧食價格暴漲的局面,由此導致全球部分地區居民,主要是發展中國家居民處在饑荒邊緣,衝擊當地社會穩定,影響其經濟恢復。

俄烏衝突帶來全球金屬供給減少,助推全球通脹大幅上升。俄烏衝突以來,除能源產品和糧食外,金屬商品供給緊張問題也進一步加劇,價格呈大幅波動態勢。俄羅斯的鎳、鋁、銅、鋅出口份額的全球佔比分別為13.6%、4.9%、4.5%、0.3%。俄烏衝突爆發至4月初的一個多月的時間內,LME3個月鎳鋁銅鋅期貨價格分別上漲48.4%、8.39%、4.5%和12.06%。隨着美歐制裁的升級,俄羅斯對外收付的絕大部分金融渠道都將被關閉,大宗商品貿易商可能會選擇放棄對俄羅斯的採購,運輸商也會拒絕輸送俄羅斯產品。這將會使俄羅斯對全球能源、糧食和金屬等的供給逐步退出世界市場,導致相關大宗商品供給缺口進一步放大,可能使得未來一個時期大宗商品價格在現有水平上進一步上漲30%-40%,大幅拉昇本已走高的全球通脹。

目前,全球供給緊張已受俄烏衝突影響而大幅度加劇,供給能力有可能在未來一個時期始終受到限制。即使俄烏戰局在不太長的時間內得到緩和,局勢要快速回到之前的狀態,可能也還需要較長的過程,而制裁與反制裁的不確定性影響不僅短期內難以消散,而且很可能會出現中長期反覆拉鋸的狀態,持續增加全球通脹的壓力。3月,OECD預測俄烏衝突可能會使2022年全球經濟通脹率至少提高2.5個百分點。

當前和未來一個時期,全球通貨膨脹將處在四重推動因素疊加的罕見發展狀態之中。2018-2019年美國發動的針對中國的貿易摩擦,事與願違地推升了2020年以來美國的通貨膨脹,以至於美國當前仍在想方設法消除貿易摩擦政策對自身帶來的負面影響。2020年全球疫情爆發導致產業鏈和供應鏈受阻甚至於斷裂,不可避免地持續推升了全球的通貨膨脹,以至於俄烏衝突前夕美國的月度CPI接近8%,歐洲突破7%的40年以來的最高水平,美聯儲不得不加快步伐開啟加息進程。而俄烏衝突則帶來了新的,尤其是能源等領域的供給端惡性衝擊。2020年以來,發達國家極度寬鬆的貨幣政策則為這種通脹生長及其負面效應準備了最富“營養”的温牀,這種60年一遇,且動因極其複雜的通脹將嚴重影響世界經濟。

2.全球金融風險正在滋長

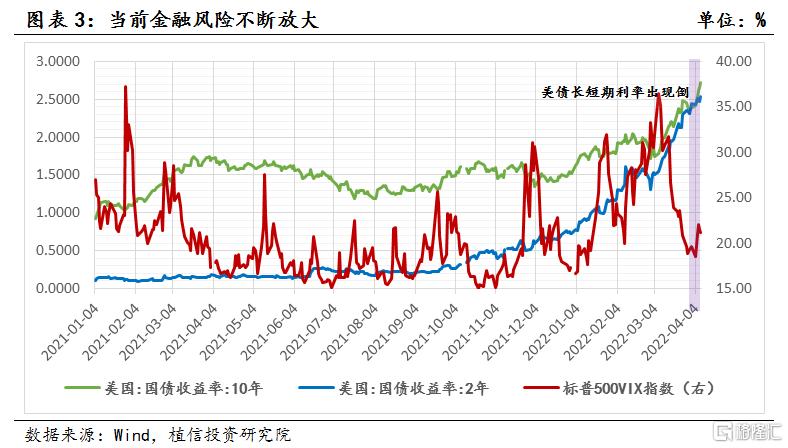

俄烏衝突前,國際金融市場看似牛氣長虹,但卻早已危機四伏、暗流湧動。疫情爆發前,美國股市經歷了一輪時間較長且幅度較大的牛市。標準普爾500指數從2010年初的1132.99點上漲至2019年末的3230.78,漲幅達到185.16%,年均增長11.05%;美國國債10年收益率也由3.85%下降至1.92%,走出了十年大牛市。然而大牛市背後卻缺乏相匹配的實體經濟增長作為支撐。2010年至2019年間,美國GDP實際增長約為21.6%,年均增長1.98%,遠低於股指漲幅,也低於此前三十年2.74%的平均增長率;美國貿易一直處於逆差狀態,十年間累計逆差5.16萬億美元;製造業投資年均增速雖有提高,但依然遠不及股指年均漲幅。與此同時,美國國債規模從12.29萬億美元暴增至23.2萬億,年均增幅6.56%。由此可以看出,美國經濟增長與金融市場走勢很不匹配,股市的走牛很大程度建立在美聯儲濫發貨幣催生債務槓桿不斷累積的基礎上,這必將導致金融市場的脆弱性和不穩定性持續上升。

新冠疫情催生了金融風險。美聯儲“大放水”雖然對沖了疫情衝擊,但在對沖同時卻又醖釀了罕見的通貨膨脹。加息的推進將使得金融系統危如累卵。2020年一季度,新冠疫情在美國大面積爆發,美股10天內熔斷4次。隨後,在美聯儲“大放水”的強刺激下,美國股市債市再度走牛。然而,大放水帶來高槓杆,通脹壓力大幅上升,以至於美聯儲收緊貨幣政策時,市場出現劇烈波動。2022年初至4月初,標普500波動率VIX指數均值為25.02,較近20年來平均值增加25.1%波幅,較疫情後也增加7.11%;近日,美債2年期國債收益率與10年期不斷接近,已經出現倒掛現象,這表明美聯儲加息背景下,金融風險已經開始暴露。

俄烏衝突導致美聯儲不得不加碼緊縮政策。2020年末以來,美國CPI連續16個月攀升,至2022年2月飆升至7.9%,創下1980年以來最高紀錄,逼近美國上世紀石油危機時期的最高通脹水平。多種因素導致的供給短缺和流動性氾濫共同推動了本輪美國通脹高燒。短期來看,美聯儲或許無法根本解決供給短缺問題,但可以採取必要的貨幣緊縮手段來降低需求。3月,美聯儲開啟進程,首次加息25個基點,並表示之後視情況還可能進行6次加息。對此,市場出現兩種截然相反的觀點,一種認為貨幣政策緊縮力度過於疲軟,無益於抑制通脹,另一種則認為緊縮步伐太快可能引發金融風險。然而正如前文所分析,俄烏衝突將通過能源和其他大宗商品供給短缺進一步推升美國通脹,美國3月的CPI大概率進一步上升,突破8%,並在高位維持至少1-2個季度,且不排除進一步走高的可能。面對這種情況,美聯儲可能不得不加快緊縮步伐,採取更激進的收縮政策,以期需求端降温,抑制通脹的進一步走高。

美聯儲加速緊縮觸發美債期限利差倒掛,可能引發巨大經濟金融風險。在美聯儲加息進程開啟下,美債利率已出現零星期限利差倒掛現象。4月1日和4月4日,美國10年與2年期國債收益率差連續兩個交易日為負。從歷史經驗來看,如果期限利差倒掛維持一段時間,往往預示着美國經濟可能於不久後進入新一輪的衰退,同時標誌着金融風險到了即將爆發邊緣。經濟可能陷入衰退是因為,短期美債利率上行會帶動資金借貸成本上行,由此抑制私人投資;而利率上行越快,投資下降越快;長短期利差如果出現倒掛,資金將從長期項目中撤出,由此阻礙固定資產投資,拖累經濟增長甚或引發衰退。可能爆發金融風險的原因在於,金融系統中存在大量“短借長貸+高槓杆”型的金融交易。短端利率的小幅度上行,將通過槓桿大幅磨平利潤,如果進一步出現利差倒掛,將造成交易者的鉅額虧損,由此引發違約。而單筆交易違約可能影響某個節點型交易網絡,再通過網絡引發片狀違約,進而由外溢性和聯動性效應觸發金融風險。在俄烏衝突進一步推升美國高通脹情形下,美聯儲幾乎沒有選擇餘地,只能加碼收緊政策。這將使得未來一個階段出現期限利差倒掛可能成為常態,持續增大引發美國經濟衰退和系統性金融風險的壓力。

在俄烏衝突影響下,經濟下行和通脹高企與金融風險交織,加大金融危機爆發概率。金融是經濟的前瞻指標。雖然近年來,全球金融走勢與經濟走勢有較大背離,但產生這一背離的重要前提——貨幣大寬鬆——正在逆轉,美聯儲開啟了加息和縮表的進程,而且可能會有較大力度。失去低利率和寬鬆流動性的支持後,金融市場往往會在很短時間內,迴歸到圍繞經濟趨勢上下波動,而在這個迴歸的過程中,金融市場由此前的走牛轉為掉頭向下,資金成本高企、流入資金減少、市場被動去槓桿、投資者悲觀情緒上升,都將使得市場迴歸本身就醖釀着巨大的金融風險。若此時,經濟基本面惡化,將必然對金融市場產生巨大沖擊。俄烏衝突加劇了全球經濟下行和通脹風險,給出了經濟基本的惡化的信號,同時又可能通過預期效應,抑制全球交易、貿易和投資,進一步打擊經濟基本面,金融市場風險進一步外溢。

美歐等國與俄展開的金融制裁與反制裁行為,可能直接造成一定範圍內的債務違約。本輪美歐對俄製裁已達到經濟制裁最高烈度,即凍結俄央行資產,此舉一般只發生在將被制裁國視為敵國或戰爭狀態情況下。此舉既會通過凍結資本流動引發局部違約;也會釋放強烈地緣政治風險信號,使市場形成一致悲觀預期,引發較大面積的流動性緊縮。截止到2022年3月4日,俄國際儲備規模為6432億美元;俄羅斯央行2020年年中報吿公佈了其國際儲備的佔比,美元、歐元、黃金、人民幣和其他資產分別佔比22%、33%、23%、12%和10%,以此為權數估算,當前俄央行儲備中,美元和歐元資產約為3500億美元。凍結俄央行外匯儲備資產,一方面會造成俄無法維護其外匯市場穩定,盧布匯率大幅波動。截止3月底,本輪俄烏衝突下盧布對美元匯率波動超過40%。凍結資產同時也關閉了俄運用外匯儲備償還外債的途徑,加上三大國際評級公司已將俄主權評級降為垃圾級,使得俄羅斯再難在國際市場融資。另一方面,凍結俄央行儲備資產遭到俄反制,俄拒絕使用外匯對外償債,改用盧布償付,會對國際債券債務關係帶來持續的衝擊。國際金融資金鍊具備有鏈條、高錯配、高槓杆的特性,債權人背後還有債權人,前方違約可能產生“多米諾骨牌”效應,導致大面積違約。截止到2021年底,俄羅斯外債總計4782億美元,其中約800億美元為一年期以內債務。俄外債的絕大部分債主是歐洲國家的金融機構。除德國等少數幾個國家外,大部分歐洲國家受前些年債務危機的拖累,金融體系本已較為虛弱,而伴隨貨幣政策收緊,歐洲市場流動性可能走向偏緊狀態。如果俄羅斯的這些外債全部,或是部分違約,可能會對歐洲金融體系帶來一定的風險,進而引起全球金融市場動盪。

金融市場也可能因俄烏衝突產生違約恐慌情緒而導致危機預期自我實現。當前,美歐等國與俄之間的制裁與反制裁才剛剛展開,多方之間博弈還存在較大不確定性。但微觀主體層面,俄羅斯的交易對手可能會擔心因俄被制裁而導致自身受牽連,開始在相關金融市場加快撤離。在這種情況下,資本市場比較容易形成“金融資產擠兑-價格下跌-金融踩踏”的預期自我實現型風險。回溯金融危機的國際經驗,風險爆發前,金融資產價格往往會經歷較長時間與實體經濟發展不匹配的“牛市”。而當外部衝擊爆發,悲觀情緒極易在短期內快速相互傳染並引發衍生衝擊;而衍生衝擊又會反饋加強悲觀情緒,螺旋強化數次後,導致資產價格和商品價格暴跌。俄烏衝突對全球金融市場產生了不小的負面外生衝擊,與俄烏直接相關的金融資產價格波動加大,帶動間接相關金融資產價格波動,並可能由點到面將風險擴大到全球金融系統。國際信貸市場受歐美與俄之間制裁與反制裁影響,部分債務違約難以避免,造成美歐等國的國際銀團參與機構直接損失,必將增加相關債權銀行的不良貸款率,從而降低國際信貸機構的風險偏好,使得新增信貸成本與門檻大幅提高。而這很有可能打破國際信貸市場原有的滾動平衡,從而導致更多違約事件發生,進而陷入“違約-收緊-更多違約”的惡性循環,使得部分違約演化成為系統性違約。當下,全球金融市場中這兩種危機預期自我實現型風險已有演進跡象。

3.世界經濟面臨真正意義上的“滯漲”風險

疫情爆發前,世界經濟已進入下行週期,增速不斷下滑。世界銀行數據顯示,2010年至2019年末,世界經濟增速由5.53%一路下降至2.84%。2020年初,新冠疫情在全球範圍內爆發,當年世界經濟增速收縮為-3.12%。根據測算,2021年世界經濟增速需要達到3.22%,才能恢復到2019年末疫情爆發前的總量水平,達到9.17%才能趕上未發生疫情假設下2021年世界經濟應該達到的潛在增長水平。近期,世界銀行預測2021年世界經濟增長為5.5%。由此觀之,世界經濟雖然在總量上有所恢復,但距潛在增長水平還較遠。

即便是這一較為謹慎的判斷,從目前的情況來看也顯得有點樂觀。世界經濟增長能夠順利恢復至潛在水平的前提是,疫情防控得力和其他影響世界經濟運行的不確定性不穩定性大幅降低。然而,疫情反覆導致全球供給繼續受阻,推升全球通脹以及由此引發的不穩定性不確定性因素正在蔓延,未出現大幅緩和跡象。而俄烏衝突毫無疑問地推進了不確定性和不穩定性因素的蔓延過程。

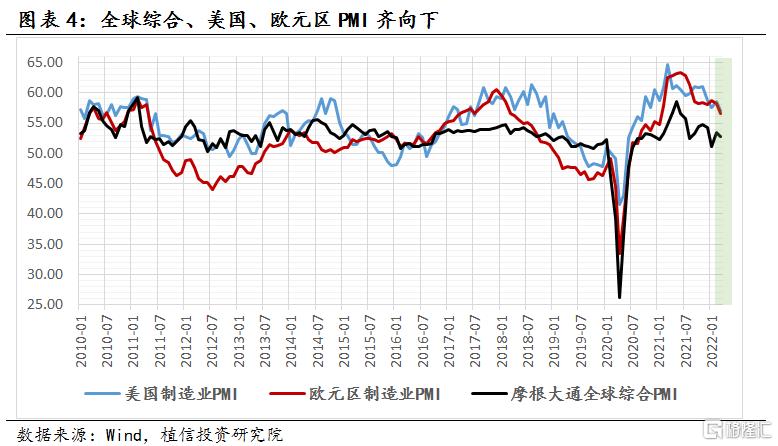

目前,俄烏衝突對世界經濟的影響尚未完全顯現,但已出現不少負面衝擊跡象。2022年3月,摩根大通全球綜合PMI、美國製造業PMI、歐元區製造業PMI齊回落,分別由2月的53.4、58.6、58.2下降至52.7、57.1、56.5。未來一個時期,隨着俄烏衝突的引發的不穩定性和不確定性效應逐步顯現,世界經濟很有可能一改一季度較為平穩復甦的調試,開始急速向下。同時,全球新冠疫情仍存在階段性反彈的可能性,世界經濟可能因疫情反彈再遭重創。目前,新冠病毒仍在歐洲蔓延,德國、法國、英國等國的疫情數據不容樂觀。

俄烏衝突導致歐洲經濟面臨通脹攀升,增長下行和金融違約三重風險。當前,歐洲通脹形勢不容樂觀,CPI已連續16個月上升至3月突破7.5%,創有記錄以來最高。長期以來歐洲嚴重依賴俄羅斯能源,這使得俄烏衝突無異於為當前的歐洲高通脹火上澆了一把油。歐洲消耗的煤炭46%、天然氣45%,原油27%進口自俄羅斯。歐洲步美國後塵加入制裁俄羅斯行列,俄向歐洲的能源輸送可能大幅下降甚至斷供,這將導致歐洲能源價格大幅飆升。2月以來,英德法等國天然氣價格大漲,嚴重影響居民生活,多地爆發民眾示威遊行活動,造成社會動盪,如果俄烏衝突遲遲不能走出僵局,情況還將進一步惡化。2021年至今,歐洲復甦本就比較脆弱,俄烏衝突在很大程度上已經攪亂了歐洲經濟運行,特別是能源、糧食、金屬缺口放大,產業鏈面臨斷供、居民受高通脹而抑制消費,加之難民不斷湧入需要政府救濟等,這一系列難啃的問題都給歐洲經濟增長帶來了更大的下行壓力。再則,基於歐洲與俄羅斯密切的經貿和金融投資往來,切斷俄羅斯的對外收付的金融渠道後,將不可避免導致大量的債務違約發生,部分中小金融機構可能受到打擊,不排除出現大面積風險傳染促成系統性金融風險的可能。3月10日,歐洲央行將歐元區2022年GDP增速預期下調為3.7%,此前預期為4.2%。而隨着勢態的進一步惡化,經濟增長預期還將進一步下滑。預計,2022年歐元區經濟增長將有很大概率跌至3%以下,2023年將進一步下滑。

俄烏衝突可能將世界經濟拖入真正意義上的“滯漲”,同時使得全球金融風險加速暴露。隨着俄烏衝突爆發,全球通脹大幅攀升和美聯儲開啟加息進程,一些國際機構已經下調了對今年世界經濟增長的預測。近期一些機構憂心忡忡地認為,2022年世界經濟增速可能會失速,尤其是下半年歐洲經濟的下行壓力會明顯增大,而2023年則可能會進一步下滑,不排除美歐等發達經濟走向衰退的可能性。本輪全球通脹是多重複雜因素影響下的供給端為主、量化寬鬆貨幣政策下流動性氾濫共同推動的物價上漲過程。為抑制這種罕見的通脹現象,美聯儲和主要發達國家的中央銀行必將採取強有力的緊縮性貨幣政策,下重手加以調節。這通常會對本已飽受通脹和多重複雜因素影響的羸弱的經濟增長帶來新的更大壓力。因此2022年世界經濟可能已經開啟走向真正意義上的“滯漲”過程,2023年很可能會面臨經濟負增長,通脹水平居高難下的雙重風險。由於疫情反覆造成供給短缺、貨幣由極度寬鬆迅速轉向大幅收緊、俄烏衝突導致通脹火上澆油和供應鏈混亂,這一次可能出現的真正意義上的“滯漲”,相較於上世紀70年代那次危機,將產生更深遠、更復雜的衝擊。與此同時,前期積累的金融風險和美聯儲加息已將全球金融風險推到了爆發邊緣,而俄烏衝突有可能會是根導火索,世界經濟的黑天鵝——金融危機,可能正在悄悄靠近。

回顧世界經濟史可以發現,由經濟運行原因和政策原因所共同引起的週期性經濟危機往往不會持續太長時間,但由經濟運行、政策,再疊加非經濟因素所形成的經濟危機,持續時間通常會更久,程度也會更深,世人必須高度警惕。

More Content