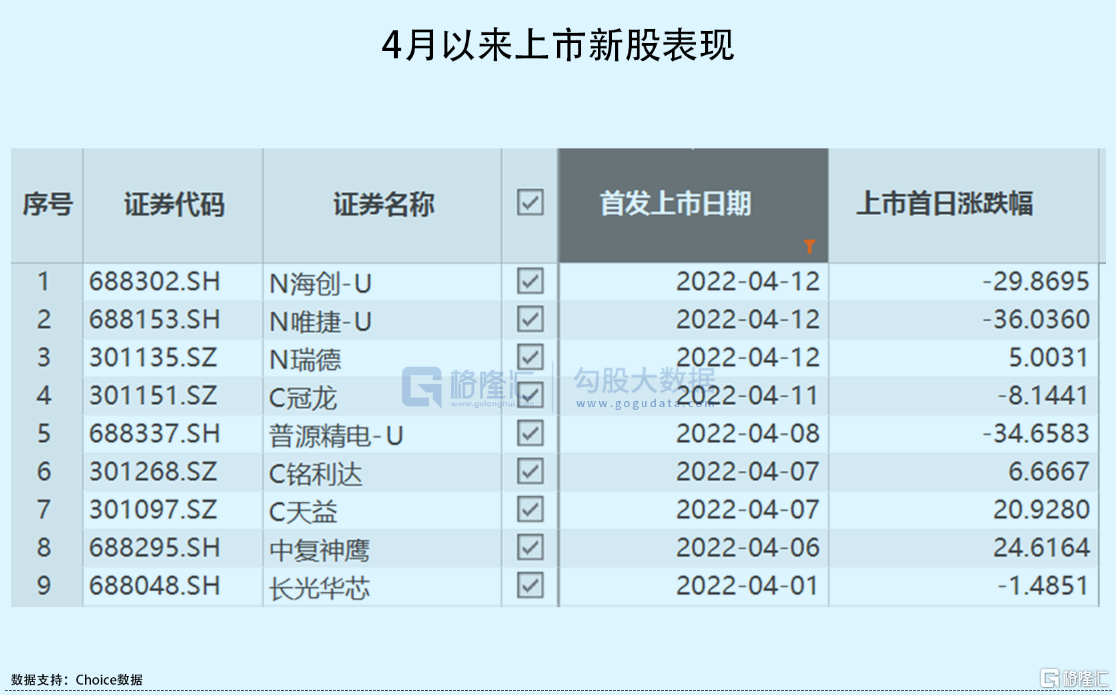

2022年,新股破發已成為常態。95只年內上市的新股中,有25只首日破發,佔比26%。

上週五登陸的科創板新股普源精電-U(688337.SH)在上市首日下跌34.66%,至今,普源精電跌幅超過37%。此前,筆者曾在《A股打新|下週9只新股申購,高瓴、招銀罕見同進的這家公司來襲!》一文中,闡述了對其的看法,認為公司估值存在一定的高估,上市之日股價或面臨破發風險。

緊接着,昨日上市的冠龍節能(301151.SZ)開盤即破發,最後報收28.31元/股,跌幅8.14%,中一簽則虧損約1255元。

今日,新股的“破發潮”愈演愈烈,上市的3只新股:創業板的瑞德智能(301135.SZ)、科創板的唯捷創芯(688153.SH)、海創藥業(688302.SH)開盤集體破發。收盤後除瑞德智能之外,海創藥業跌近30%,唯捷創芯下跌36.04%,創下年內上市新股跌幅之最,亦是科創板開市以來的新紀錄,中籤股民中一簽虧超1.2萬。筆者也曾在《A股打新|一年進賬18億卻深陷虧損,“山寨機教母”迎來首個IPO》中提示過相關風險,無疑高定價高估值疊加質地一般,為新股破發埋下了伏筆。

而令人驚歎的是,新股發行的速度依然不減,今日共有6只新股開啟申購,創下最近單日申購數之最。在6只新股之中,半導體企業納芯微(688052.SH)尤為矚目。公司發行價為230元/股,成為年內最貴新股,對應市盈率107.48倍也不低。

究竟,納芯微上市之後能否打破新股破發的魔咒?

華為、匯川技術入股

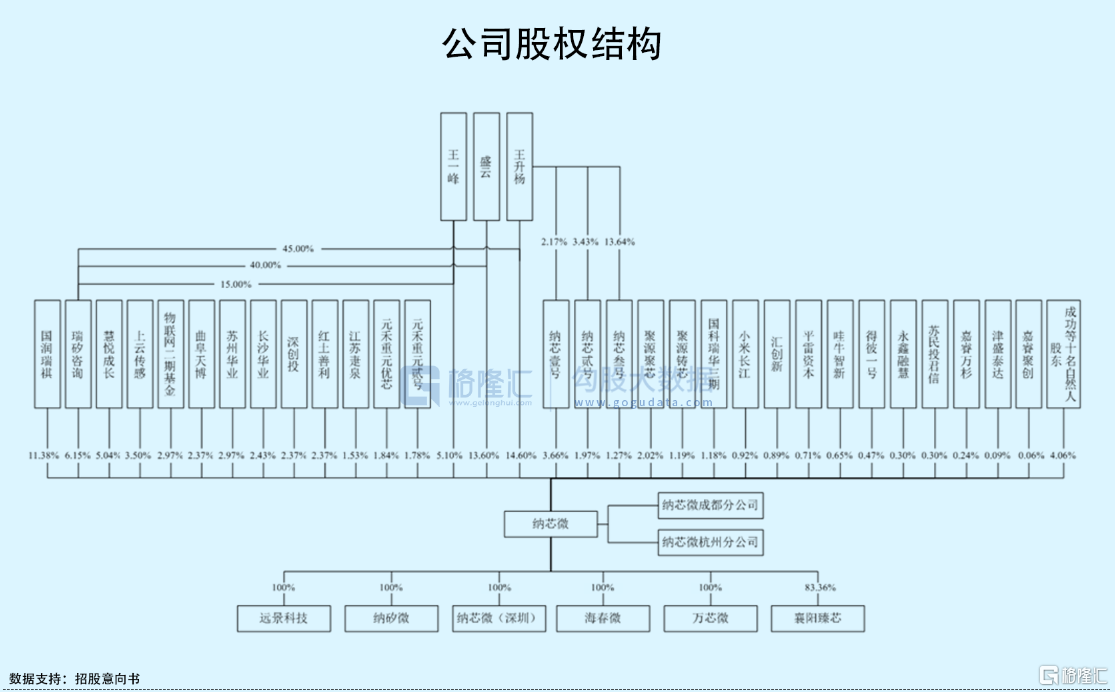

納芯微成立於2013年,是由王升楊和盛雲共同出資設立。2016年,公司曾於全國中小企業股份轉讓系統掛牌,並在2018年9月19日終止掛牌。

經過一系列增資及股權轉讓活動,公司先後引入了多個外部機構方,其中不乏物聯網二期基金、深創投、匯川技術、小米長江、華為、聚源聚芯、元禾璞華等身影。

IPO前夕,王升楊、盛雲、王一峯三人簽署了《一致行動人協議》,通過直接或間接持股的方式合計控制公司46.35%股份的表決權,為公司的控股股東及實際控制人。除員工持股平台及控股股東之外,其他持有公司5%以上股份的股東包括國潤瑞祺、慧悦成長、蘇州華業及長沙華業。

縱然背後明星股東雲集,但這放在半導體行業中其實並不罕見,重要的是其背後是否具有真正的技術實力。

市佔率有待提升

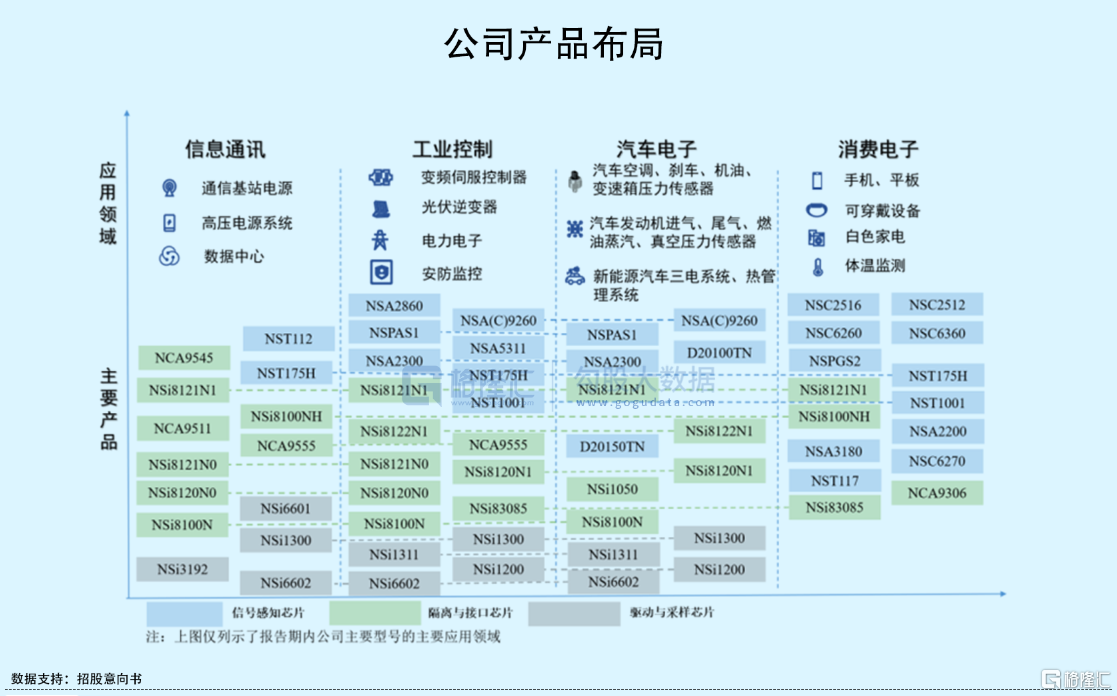

納芯微是一家聚焦高性能、高可靠性模擬集成電路研發和銷售的集成電路設計企業,產品在技術領域覆蓋模擬及混合信號芯片,目前可提供800餘款產品型號,2020年出貨量超過6.7億顆。

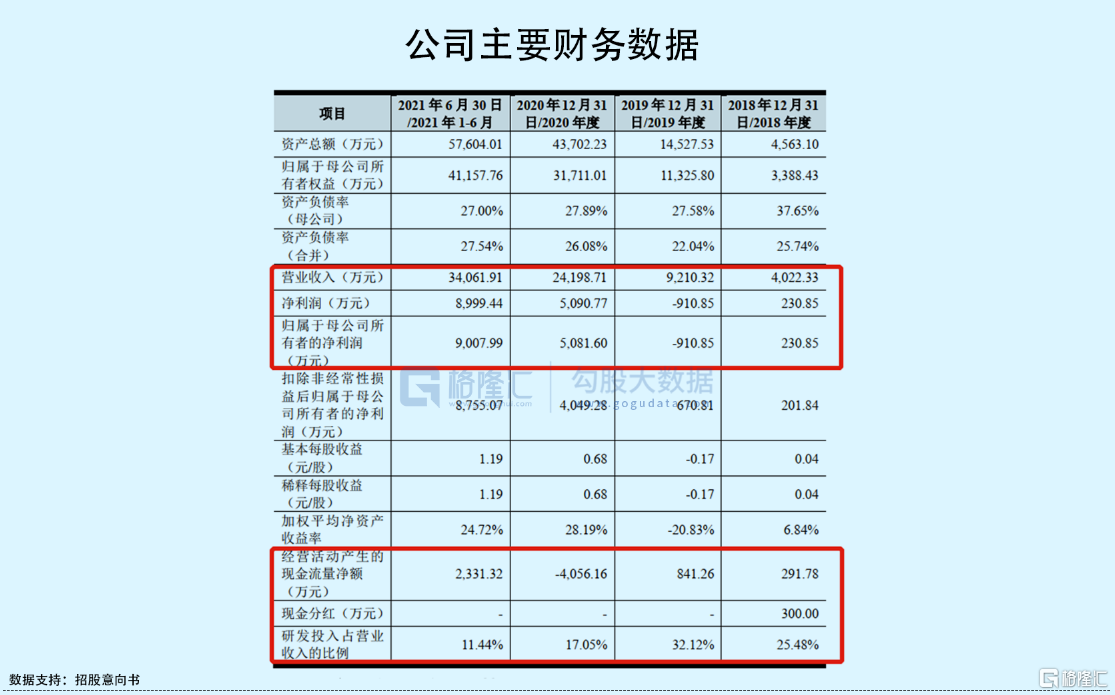

近年來,受益於芯片國產化的趨勢及下游需求快速增長,納芯微收入規模大幅增長,由2018年的4022.33萬元增長至2021年的8.62億元,年均複合增長率高達177.77%;相對應的歸母淨利潤整體趨勢向好,由230.85萬元上升至2.21億元,年均複合增長率為357.19%,其中,2019年確認了股份支付費用,造成當年一定虧損。

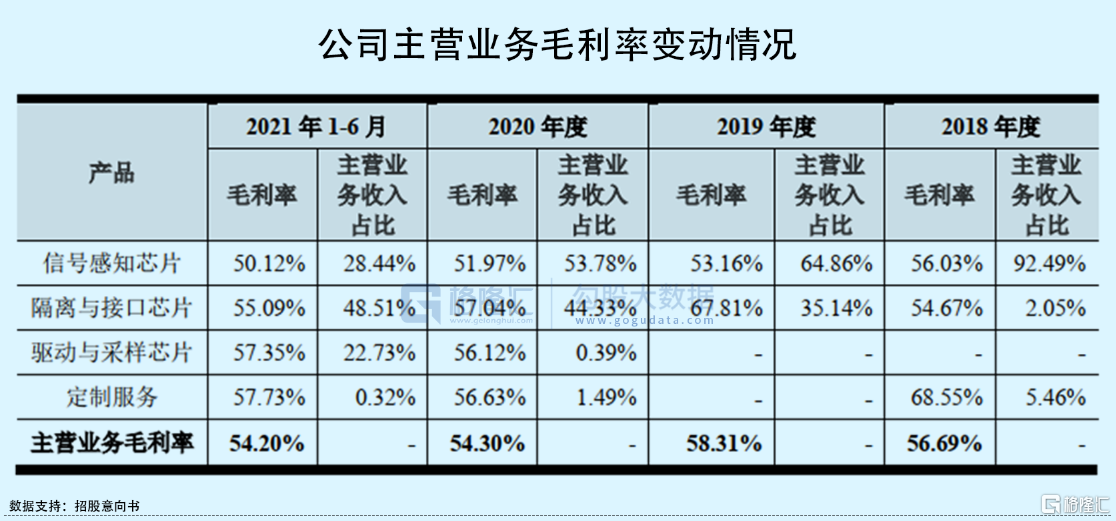

與多數IC設計企業相似,在新產品剛推出的時候一般售價相對較高,相對應的毛利率也較高,而隨着規模化出貨量的提升,加上為進一步搶佔市場份額,其產品單價會逐漸降低,毛利率也隨之下降。

2018年-2021年上半年,納芯微的主營業務毛利率先升後降,分別為56.69%、58.31%、54.30%、54.20%,其綜合毛利率也隨之波動,與主營業務毛利率差距微小。

具體來看,2019年之前,信號感知芯片貢獻納芯微收入的絕對大頭,收入佔比超過90%,主要為各類信號調理ASIC芯片在相對應的下游應用領域保持快速增長,尤其是在TWS耳機等消費電子領域的增長。

2019年開始,恰逢5G技術推動,公司的隔離與接口芯片可廣泛應用於通訊基站及其配套設施的電源模塊中,而在此之前,隔離與接口芯片領域主要由ADI、TI、Silicon Labs等歐美廠商主導,國內尚無供應商能夠提供同等性能且滿足國內一線廠商需求的產品並實現批量供貨。得益於此,該產品在信息通訊行業的增幅最大,收入佔比一躍升至35.14%,2021年上半年已超越信號感知芯片的收入規模,成為第一大業務,佔比達到48.51%。很明顯的,其毛利率也在2019年達到最高,為67.81%。

2020年,納芯微成功研發並推出驅動於採樣芯片產品可應用於新能源汽車領域,並在2020年三季度後批量出貨,已進入比亞迪、五菱汽車、長城汽車、一汽集團、寧德時代等國內主流終端廠商的新能源汽車供應體系。其出貨量由2020年的20.56萬顆提升至2021年上半年的2035.64萬顆,收入佔比上升至22.73%。

不得不説,納芯微每一步都相對切合時代發展的腳步,從消費電子領域、到信息通訊、工業控制、汽車電子等領域,不斷推出新產品實現收入增長。但儘管如此,納芯微仍面臨不小挑戰。目前,除了部分信號感知芯片外,其他產品的市場份額仍然較低,2020年納芯微的壓力傳感器和加速度傳感器信號調理ASIC芯片在國內市佔率分別為32.19%、23.06%,而數字隔離類芯片產品的市佔率只有5.12%,整體體量尚不足以與國際巨頭相比。

現金流承壓

説到芯片領域,繞不開的話題便是當下的“缺芯潮”。

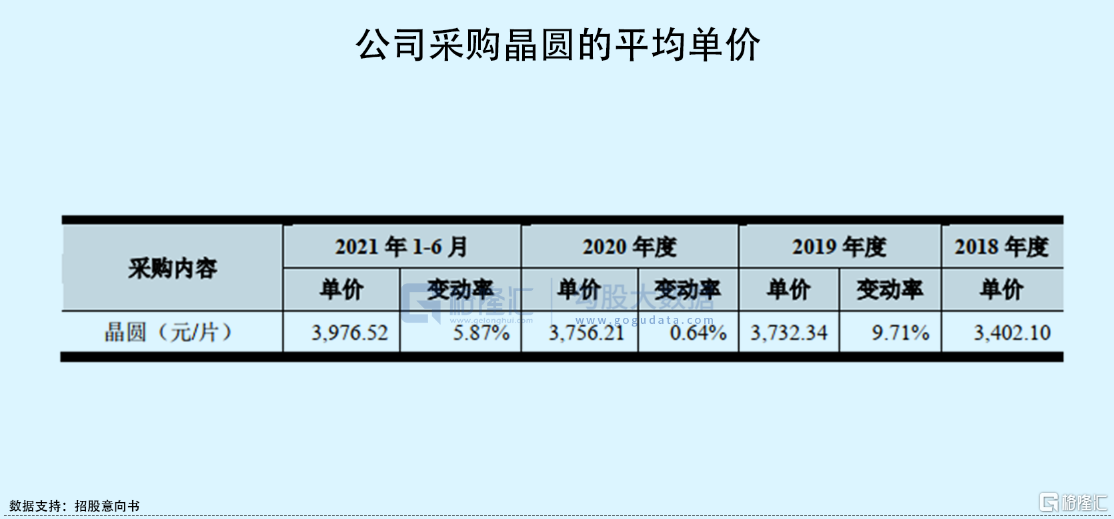

納芯微採用IC設計行業普遍的Fabless模式,對外採購的晶圓佔比較高,主要通過Dongbu HiTek、中芯國際、台積電等晶圓製造商代工,前5大供應商的採購金額佔比一直維持在80%以上,這也意味着公司晶圓採購受限於晶圓製造商的產能及生產排期。

眾所周知,2020年下半年以來,全球晶圓代工行業呈現供不應求的緊張態勢,導致晶圓價格持續上漲,由2018年的3402.10元/片上升至2021年上半年的3976.52元/片。從目前來看,短期內晶圓供需結構尚未得到改善,其價格大概率會繼續上漲,一定程度上將擠壓公司利潤空間。

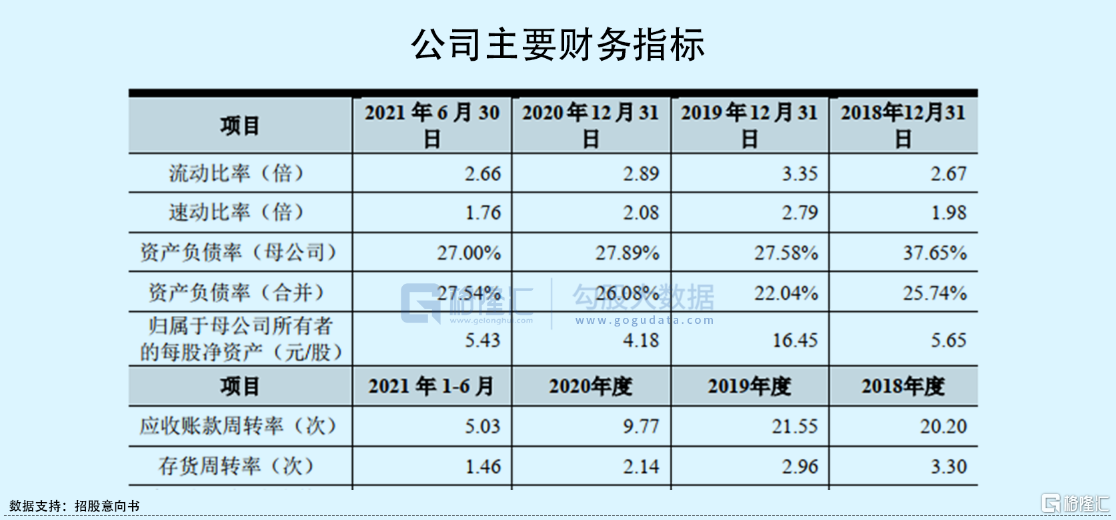

受之影響,公司為了緩解上游代工產能壓力會提高產品的備貨規模,不僅導致存貨增加,也將使得公司現金流面臨一定壓力。

可以看到,納芯微的存貨賬面價值由2018年的797.10萬元提升至2021年上半年的1.29億元,佔當期流動資產的比重由25.66%上升至33.55%。同時,其經營活動產生的現金流量淨額波動較大,2020年甚至轉負為-4056.16萬元,與當期淨利潤規模差距較大。

所以整體上,如果上游晶圓產能不能得到緩解,公司為保證向下遊的供貨能力,大量囤積庫存,其現金流壓力不減,若此時下游需求發生變化,公司產品將面臨滯銷,未來不僅壓縮利潤水平,還將增加存貨計提準備金額,對其經營業績產生不利影響。

小結

基本面上,納芯微與近期上市的IC設計公司的業績表現差不多,憑藉行業高景氣度實現業績大幅增長,而同時受限於“缺芯潮”,其原材料成本或面臨上漲風險,對其利潤水平的影響不容忽視。

從二級市場角度來看,如今,新股發行在註冊制之下不再是稀缺資源,加上市場效應不好,溢價打折或直接破發都是常態,除非新股質地優秀、所處賽道高景氣、資金偏愛,否則也難有好的表現。鑑於最近芯片上市企業的表現不佳,公司的定價及估值又處於高位,大概率也難逃破發命運。

More Content