本文來自格隆匯專欄:中信債券明明,作者:明明

核心觀點

4月11日,中美利差盤中倒掛,對國內股債匯市場造成不同程度擾動。從國際收支角度,中美利差收窄甚至倒掛對於人民幣的影響程度有限。但從情緒層面來看,慣性思維上中美利差倒掛可能引發市場對人民幣的貶值預期,未來穩定人民幣預期仍是關鍵。中美利差階段性倒掛並不會成為宏觀政策的掣肘。接受短期的利差倒掛,同時國內宏觀政策抓緊窗口期持續發力,用短暫的時間窗口換取未來經濟的平穩增長和資本流動的穩定更加重要。

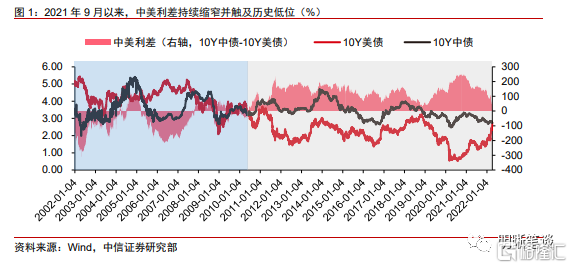

意料之中的中美利差倒掛。4月11日,10年期美債利率大幅跳升,中美利差出現短暫倒掛。此輪中美利差收窄甚至倒掛的根本原因在於中美經濟週期持續分化。具體來看:美國方面表現為“經濟復甦+通脹壓力持續增大+加息週期已開啟”,而中國方面則體現為“經濟發展面臨三重壓力+通脹壓力整體可控+貨幣政策發力”。當前,在國內經濟基本面的下行帶動中債利率的下行、以及美國緊縮預期漸濃進一步推升美債利率的情況下,不排除中美利差倒掛將持續一段時間的概率。

中美利差倒掛並非國內宏觀政策的掣肘。中美利差收窄主要從兩個口徑影響資本流動:(1)中美利差收窄一定程度上加速了企業償還外債。(2)中美利差收窄導致了部分外資流出債市。站在當前時點,“中美利差收窄-資本外流-人民幣貶值”這一傳導路徑並不顯著,中美利差收窄甚至倒掛對於人民幣的影響程度有限。但中美利差倒掛難免從慣性思維上對人民幣匯率形成貶值預期,從市場情緒層面對人民幣匯率形成做空壓力。預計未來人民幣彈性將進一步增大,但換一個角度來看,在人民幣預期穩定的情況下,人民幣“彈”起來才能更好地發揮匯率在調節宏觀經濟和國際收支中的自動穩定器功能。此外,中美利差階段性倒掛並不會成為宏觀政策的掣肘。接受短期的利差倒掛,同時國內宏觀政策抓緊窗口期持續發力,用短暫的時間窗口換取未來經濟的平穩增長和資本流動的穩定更加重要。我國的宏觀政策仍然“以我為主”,關注目標仍在於國內的經濟基本面,若僅因中美利差出現倒掛而在政策實施上畏手畏腳,則難免有本末倒置之嫌。國內宏觀政策需要抓住關鍵的窗口期,先發制人。

中美利差倒掛如何影響股債匯?(1)權益:國內成長股承壓,市場“磨底”階段積極圍繞估值低位和預期低位尋找佈局良機,穩增長仍是未來一段時間內的交易主線;(2)債券:雖然外資流出債市壓力仍在,但利率走勢的主要矛盾在於國內。當前經濟基本面下行疊加貨幣政策寬鬆可期,預計2.85%仍然是10年期國債收益率的頂部,利率仍有下行空間,短期的衝擊或給債市帶來做多機會;(3)人民幣:從國際收支角度,中美利差收窄對於人民幣的影響或較為有限。但從市場情緒層面,中美利差倒掛或在短期內對人民幣形成壓力。預計人民幣彈性將進一步增大,但出現持續性單邊貶值的概率不大。

正文

4月11日,中美利差盤中倒掛,對國內股債匯市場造成不同程度擾動。從國際收支角度,中美利差收窄甚至倒掛對於人民幣的影響程度有限。但從情緒層面來看,慣性思維上中美利差倒掛可能引發市場對人民幣的貶值預期,未來穩定人民幣預期仍是關鍵。中美利差階段性倒掛並不會成為宏觀政策的掣肘。接受短期的利差倒掛,同時國內宏觀政策抓緊窗口期持續發力,用短暫的時間窗口換取未來經濟的平穩增長和資本流動的穩定更加重要。

意料之中的中美利差倒掛

4月11日,10年期美債利率大幅跳升,中美利差出現短暫倒掛。近期,美聯儲官員頻繁向市場釋放鷹派信號,導致美債利率持續走高。隨着市場緊縮預期的進一步發酵,4月11日上午,10年期美國國債收益率大幅攀升至2.77%以上,而10年期中國國債收益率在2.75%-2.76%區運行,中美利差出現倒掛。回溯歷史,中美利差倒掛現象僅出現在2010年以前,彼時中美之間的經濟聯動性較差,貨幣政策也相對獨立,導致中美利差倒掛現象時有發生。2010年後,隨着中國金融市場開放程度的不斷加深,中美兩國利率的聯動性也有所提升。在此期間,中美利差曾出現過四次明顯收窄,但尚未出現倒掛現象。

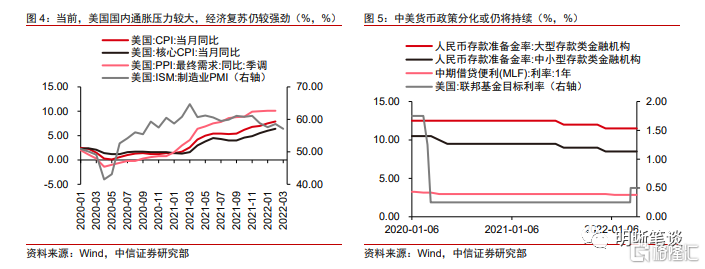

此輪中美利差收窄甚至倒掛的根本原因在於中美經濟週期持續分化。中美經濟週期自2018年以來開始分化,疫情衝擊進一步擴大了二者的錯位幅度。具體來看:(1)美國方面,當前美國經濟基本面仍在復甦,自2020年8月以來製造業PMI始終保持在55%以上。同時,美國通脹壓力持續增大,2月CPI同比和核心CPI同比分別錄得7.9%和6.4%,再創40年以來新高。在此經濟基本面下,美聯儲開啟加息週期;(2)中國方面,2022年我國經濟發展面臨需求收縮、供給衝擊、預期轉弱三重壓力,雖通脹壓力整體可控,但國內經濟增速下行壓力仍大。在穩增長目標下,國內貨幣政策靠前發力,分別於2021年7月和12月開展兩次降準,並於2022年1月下調MLF利率,2021年12月和2022年1月LPR報價連續兩月下行。由此來看,中美在經濟增長、通脹和貨幣政策等方面的進一步分化必然導致中美利差繼續收窄,甚至出現倒掛。

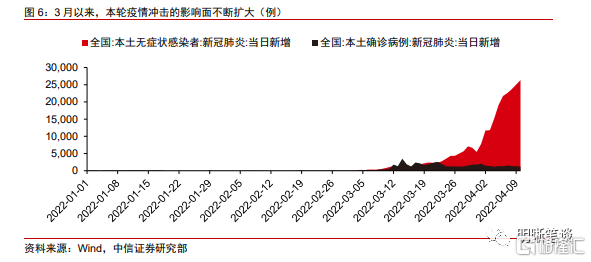

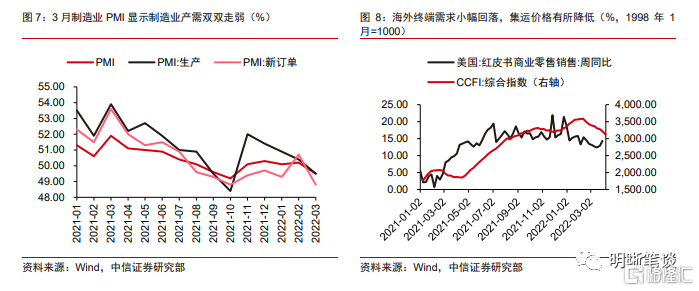

當前國內經濟增速下行壓力進一步增大,疊加美聯儲加速收緊的預期,不排除中美利差倒掛將持續一段時間的概率。中國方面,3月以來,全國多地出現奧密克戎毒株疫情。從疫情的分佈來看,佔GDP比重較大的省份、城市均出現確診病例,不少地區的疫情防控措施均有升級,4月份經濟增速下行的壓力或將加大。就已有的數據來看,3月製造業PMI回落至榮枯線以下,製造業產需雙雙走弱;海外終端消費品需求小幅回落或使得出口的拉動效應或也有所減弱。美國方面,由於俄烏危機導致全球能源和糧食價格大幅攀升、美聯儲對於通脹的反應遠遠滯後於曲線,美國通脹壓力繼續攀升。因此,當前市場預期美聯儲緊縮政策或進一步加速,包括5月可能加息50bps以及開啟縮表。綜合來看,在國內經濟基本面的下行帶動中債利率的下行、以及美國緊縮預期漸濃進一步推升美債利率的情況下,不排除中美利差倒掛將持續一段時間的概率。

中美利差倒掛並非國內宏觀政策的掣肘

中美利差暫時倒掛對市場情緒造成擾動,當日股債匯三市出現不同程度調整。4月11日,在中美利差出現短暫倒掛後:(1)股票市場進一步調整,其中創業板指跌幅走闊至-4.2%,成長股回調顯著;(2)十年期國債收益率走高,並一度突破2.77%點位;(3)外匯市場的人民幣多頭情緒或受到一定壓制,疊加對階段性資本流出壓力增大的預期,使得離/在岸的美元兑人民幣即期匯率在較短時間內有所走高,但隨後又有所回落,日內高點分別觸及6.3847和6.3749(數據截至16:30)。

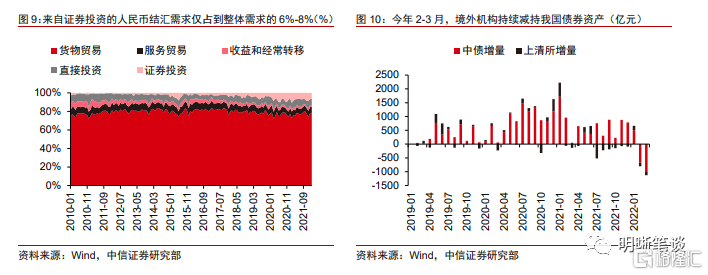

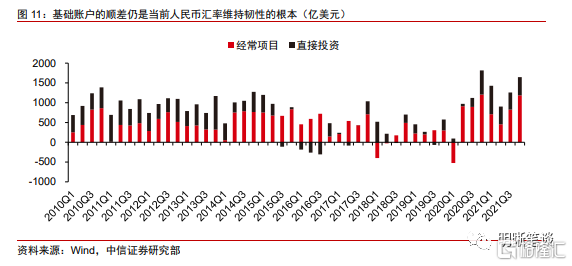

現階段,“中美利差收窄-資本外流-人民幣貶值”這一傳導路徑並不顯著,中美利差收窄甚至倒掛對於人民幣的影響程度有限。中美利差收窄主要從兩個口徑影響資本流動,(1)中美利差收窄一定程度上加速了企業償還外債。(2)中美利差收窄導致了部分外資流出債市。站在當前時點,中美利差倒掛引發資本外流的壓力有限。一方面,企業償還外債的行為對於中美利差的敏感度在降低,雖然利差收窄仍會導致企業償還債,但由此帶來的外資流出影響或不及2015-2016年。另一方面,從人民幣供需角度來看,來自證券投資的結匯需求僅佔到整體需求的6%-8%,雖然今年2月和3月境外機構淨分別減持我國債券803.45億元和1125億元(中債+上清所口徑),但其對於人民幣匯率的影響有限,無需過度擔憂因外資股債投資的階段性流出而帶來的人民幣貶值壓力。總的來看,由於“資本外流”這一環節壓力不大,當前中美利差收窄對於人民幣的影響整體或較為有限,人民幣在基礎賬户順差(經常項目+直接投資賬户)的支撐下難以出現持續性的單邊走弱。

中美利差收窄對人民幣匯率的擾動更多停留於情緒層面,從慣性思維上中美利差倒掛可能引發市場對人民幣的貶值預期,未來穩定人民幣預期仍是關鍵。從國際收支來看,中美利差收窄甚至倒掛並不會引發資本大量外流,但其難免從慣性思維上對人民幣匯率形成貶值預期,從市場情緒層面對人民幣匯率形成做空壓力。因此,需要政策端適時引導人民幣匯率雙向波動的預期,避免市場對人民幣形成過度的升值或貶值預期。預計未來人民幣彈性將進一步增大,但換一個角度來看,在人民幣預期穩定的情況下,人民幣“彈”起來才能更好地發揮匯率在調節宏觀經濟和國際收支中自動穩定器的功能。

中美利差階段性倒掛並不會成為宏觀政策的掣肘。接受短期的利差倒掛,同時國內宏觀政策抓緊窗口期持續發力,用短暫的時間窗口換取未來經濟的平穩增長和資本流動的穩定更加重要。我國的宏觀政策仍然“以我為主”,關注目標仍在於國內的經濟基本面,若僅因中美利差出現倒掛而在政策實施上畏手畏腳,則難免有本末倒置之嫌。國內宏觀政策需要抓住短暫的窗口期,先發制人。只有當各項穩增長政策形成合力,並扭轉當前經濟下行的壓力,才能最大程度降低利差倒掛的負面影響,並推動中美利差逐步迴歸常態。

中美利差倒掛如何影響股債匯?

權益:國內成長股承壓,市場“磨底”階段積極尋找佈局良機,穩增長仍是未來一段時間內的交易主線。此輪中美利差倒掛更多來自於美債收益率的快速上行。歷史上看,美國的加息週期往往對應國內經濟的下行週期,因此A股市場中的成長板塊可能會階段性承壓。當前我國經濟仍面臨着三重壓力以及疫情的困擾,但在穩增長的大背景下,預計政策層還將推出多項政策推動國內經濟增長,穩增長的全年目標不會動搖。在未來一段時間內,穩增長仍然可以成為交易的主線,建議可在權益市場“磨底”階段圍繞估值低位和預期低位積極佈局。在佈局時,可以重點關注地產信用風險預期緩釋後的優質開發商、建材和家居企業,新基建領域內的智能電網及儲能,以及“東數西算”領域內的數據中心和雲基礎設施。後期同時也可以關注基本面處於低位並可能修復的領域,如基本面預期處於低位的航空和酒店。

債券:雖然外資流出債市壓力仍在,但利率走勢的主要矛盾在於國內。當前經濟基本面下行疊加貨幣政策寬鬆可期,短期衝擊後重新給債市帶來做多機會。據人民銀行上海總部發布的《2022年3月份境外機構投資銀行間債券市場簡報》,截至2022年3月末,境外機構持有銀行間市場債券約佔銀行間債券市場總託管量的3.3%。由此可見,外資對於我國利率的影響有限,利率走勢的主要矛盾仍在國內。4月份,國內經濟增速下行的壓力或仍將有所加大,疊加央行貨幣政策“以我為主”,貨幣政策仍有進一步寬鬆的空間和必要性,因此預計2.85%仍然是10年期國債收益率的頂部,利率仍有下行空間,短期的衝擊或給債市帶來做多機會。

人民幣:中美利差倒掛對於人民幣的影響有限。現階段,經常項目和直接投資項目順差規模仍然較大,境內美元流動性充足。外資的證券投資並非人民幣供需的主導因素,同時企業償還外債、外貿企業延遲結匯以及非正規途徑資本流出的規模也仍然可控。因此,從國際收支角度,中美利差收窄對於人民幣的影響或較為有限。但從市場情緒層面,中美利差倒掛或在短期內對人民幣形成壓力。預計人民幣彈性將進一步增大,但出現持續性單邊貶值的概率不大。

風險因素:

美聯儲緊縮不及預期;穩增長政策成效可能不及預期;中國宏觀政策節奏可能與預期不符

More Content