本文來自:固收彬法,作者:孫彬彬團隊

摘要:

總覽:地方政府債貢獻主要增量

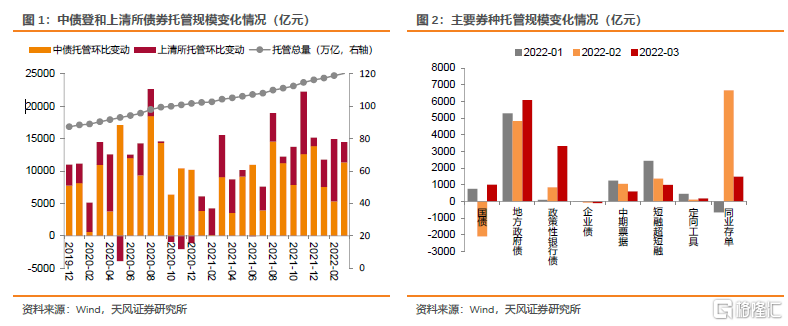

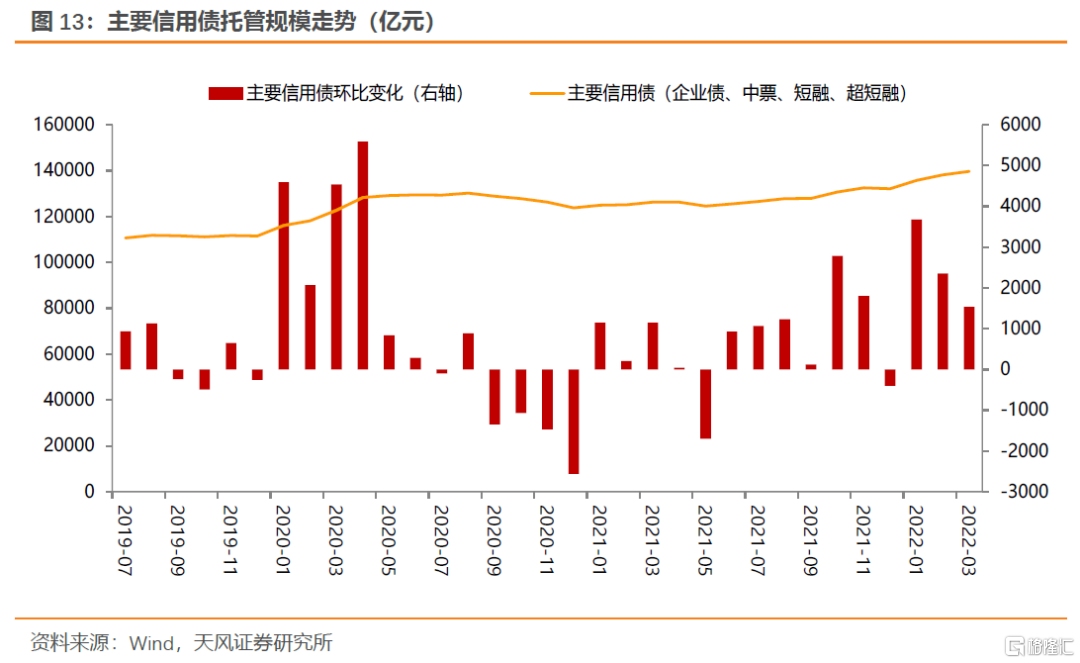

2022年3月,中債登債券總託管量環比增加11321億至89.62萬億,上清所債券總託管量環比增加3142億至30.70萬億,增量主要源於地方政府債和同業存單。銀行間債券總託管量增加14463億至120.32萬億,環比增長1.22%。

利率債:政策性銀行債、地方政府債供給抬升

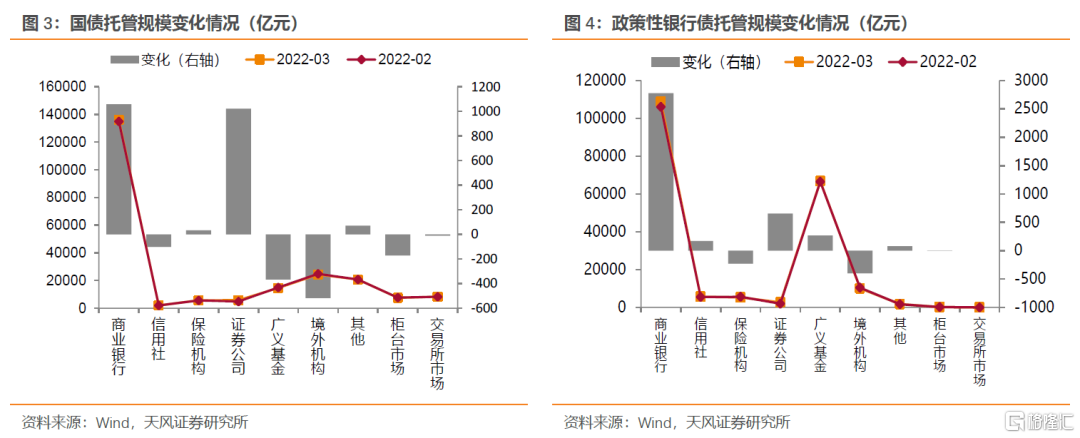

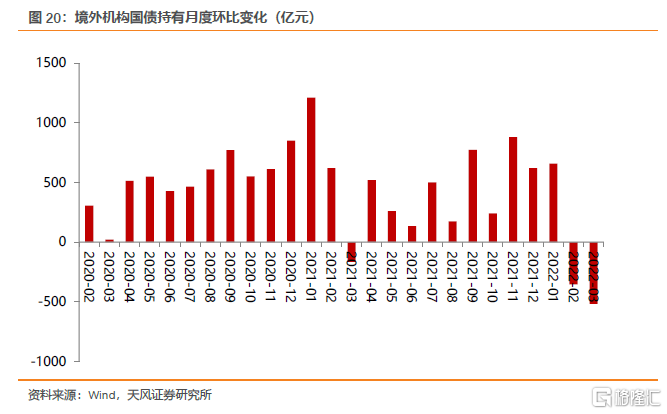

主要利率債供給抬升,託管規模環比增加4332億(2月減少1255億),增量主要來自政策性銀行債。分機構看,商業銀行配置力量凸顯,境外機構增持力度明顯回落:商業銀行、證券公司、其他、信用社分別增持3834億、1677億、148億、67億,境外機構、保險機構、廣義基金分別減持915億、198億、101億。

地方債亦供給抬升,託管規模增加6083億。商業銀行為最主要的增持機構,增持5411億。廣義基金、保險機構、信用社分別增持347億、262億、18億,其他、證券公司、境外機構分別減持163億、73億、3億。

信用債:淨融資小幅回落,主要機構配置需求有所回落

3月作為發債及到期高峯,淨融資有所回落。主要信用債合計託管規模增加1537億。分債券類型來看,超短融、中票、短融分別增加937億、656億、48億。主要機構信用債配置需求相比2月有所回落,分機構來看,商業銀行、證券公司、其他、保險機構、信用社分別增持1022億、371億、198億、3億、0億,境外機構、廣義基金分別減持71億、40億。

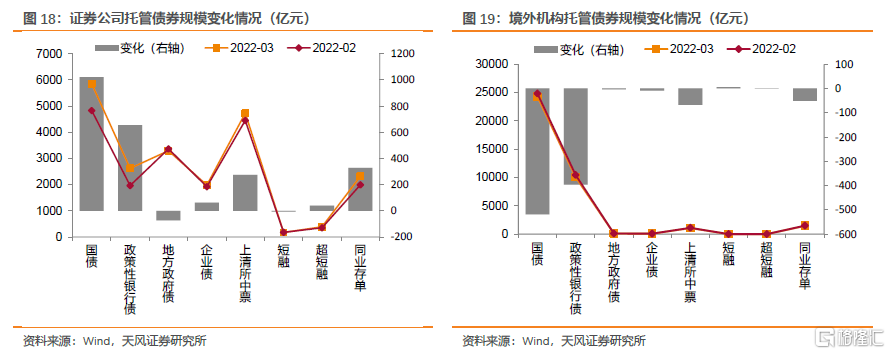

同業存單託管規模增加1489億,廣義基金為最主要的增持機構,增持1706億。商業銀行、證券公司分別增持804億、328億,其他、境外機構、保險機構、信用社分別減持1275億、50億、17億、7億。

分機構:境外機構繼續減持,廣義基金轉向存單

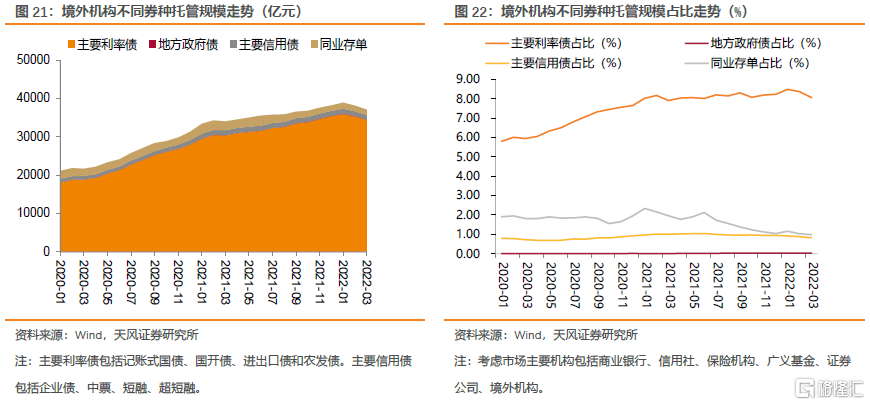

商業銀行配置能力凸顯,主要券種託管規模環比增加11071億,主要增持地方政府債。廣義基金主要券種託管規模環比增加1913億,主要增持同業存單,但對主要利率債及信用債均減持。證券公司主要券種託管規模環比增加2303億,主要增持國債,對主要利率債及信用債均增持。保險機構主要券種託管規模環比增加51億,主要增持地方政府債。境外機構主要券種託管規模環比減少1039億,主要減持國債,對主要利率債及信用債均減持。信用社主要券種託管規模環比增加79億,主要增持政策性銀行債。

資金拆借:槓桿率回升

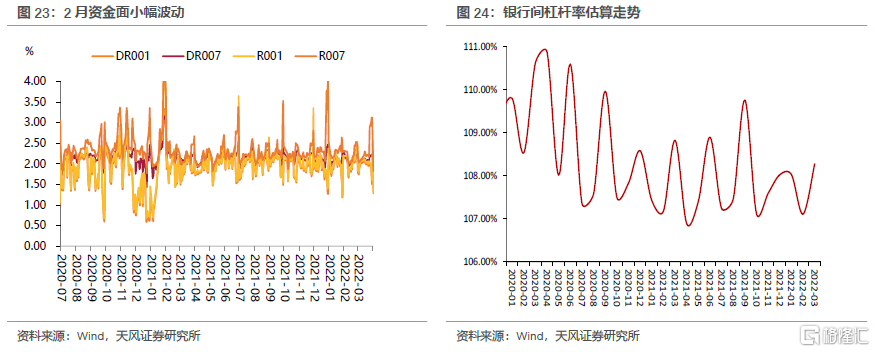

3月,受疫情反覆疊加資金面較寬鬆影響,資金面整體有小幅波動,資金利率上行後回落。全月來看,資金利率仍維持在年度波動區間內。銀行間槓桿較上月回升,為108.27%(2月末為107.10%)。

近日,中債登和上清所陸續公佈了2022年3月份的債券託管數據。

託管數據總覽:地方政府債、貢獻主要增量

2022年3月,中債登債券總託管量環比增加11321億至89.62萬億,增量主要來源於地方政府債和政策性銀行債;上清所債券總託管量環比增加3142億至30.70萬億,增量主要源於同業存單和超短期融資券。銀行間債券總託管量增加14463億至120.32萬億,環比增長1.22%。

分券種

2.1. 利率債:政策性銀行債、地方政府債供給抬升

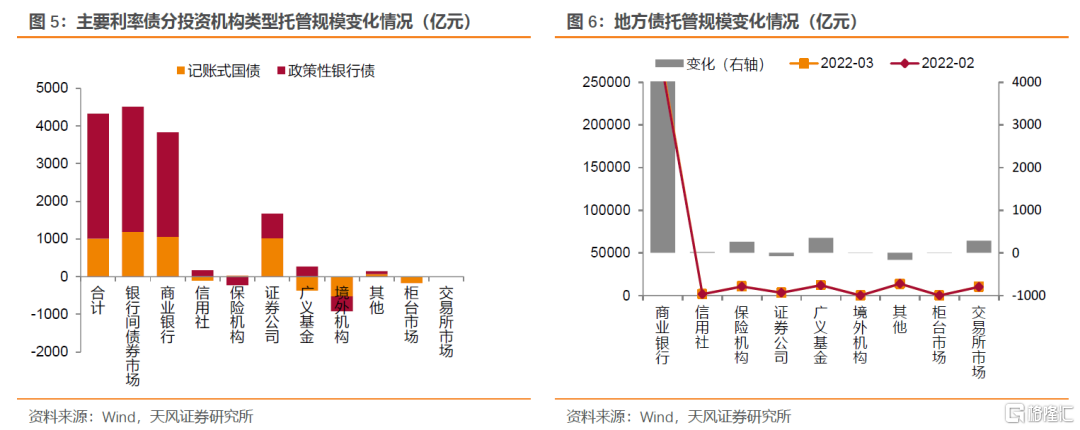

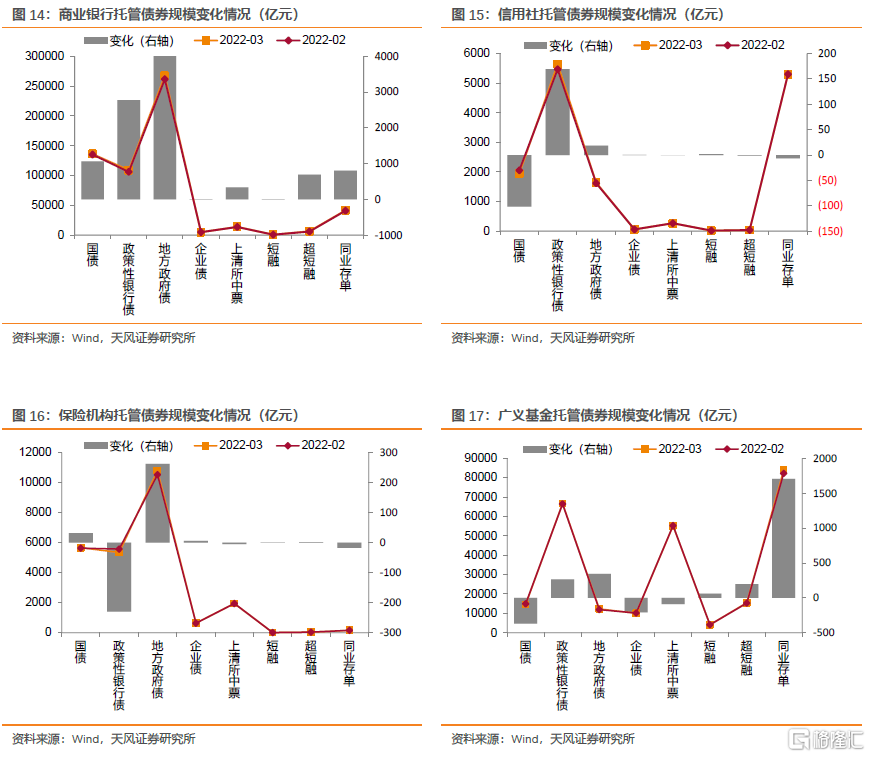

國債託管規模增加了1013億。商業銀行為最主要的增持機構,增持1058億。證券公司、其他、保險機構分別增持1022億、70億、32億,境外機構、廣義基金、信用社分別減持518億、368億、102億;此外,櫃枱市場、交易所市場分別減少171億、10億。

政策性銀行債託管規模增加了3319億。商業銀行為最主要的增持機構,增持2776億。證券公司、廣義基金、信用社、其他分別增持655億、267億、169億、78億,境外機構、保險機構分別減持397億、230億;此外,櫃枱市場增加1億,交易所市場減少0億。

主要利率債(包括國債、政策性銀行債)託管規模環比增加4332億,增量主要來自政策性銀行債。分機構看,商業銀行、證券公司、其他、信用社分別增持3834億、1677億、148億、67億,境外機構、保險機構、廣義基金分別減持915億、198億、101億;此外,櫃枱市場、交易所市場分別減少170億、10億。

地方債託管規模增加6083億。商業銀行為最主要的增持機構,增持5411億。廣義基金、保險機構、信用社分別增持347億、262億、18億,其他、證券公司、境外機構分別減持163億、73億、3億;此外,櫃枱市場減少3億,交易所市場增加286億。

2.2. 信用債:淨融資小幅回落,主要機構配置需求有所回落

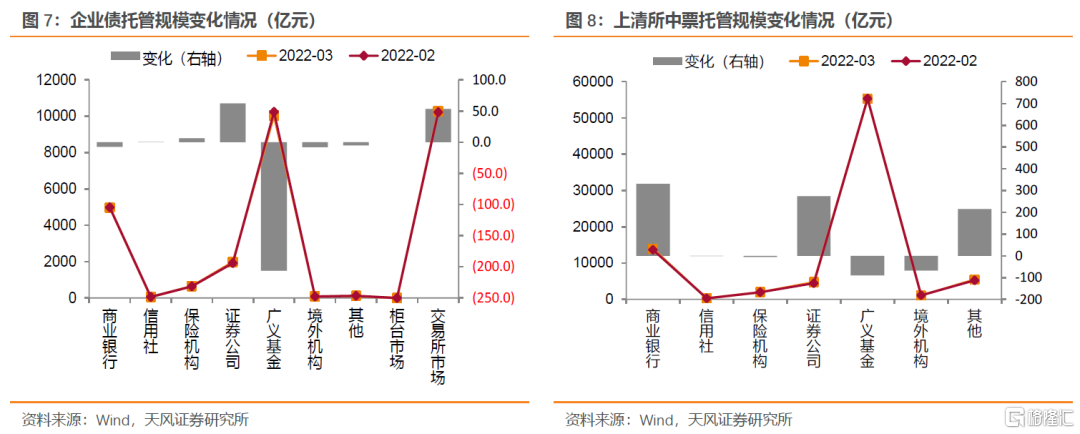

企業債託管規模減少105億。其中銀行間債券市場減少158億,交易所託管規模增加53億。證券公司、保險機構、信用社分別增持62億、6億、0億,廣義基金、境外機構、商業銀行、其他分別減持206億、8億、7億、5億。

上清所中票託管規模增加656億。商業銀行、證券公司、其他分別增持331億、274億、215億,廣義基金、境外機構、保險機構、信用社分別減持90億、68億、5億、0億。

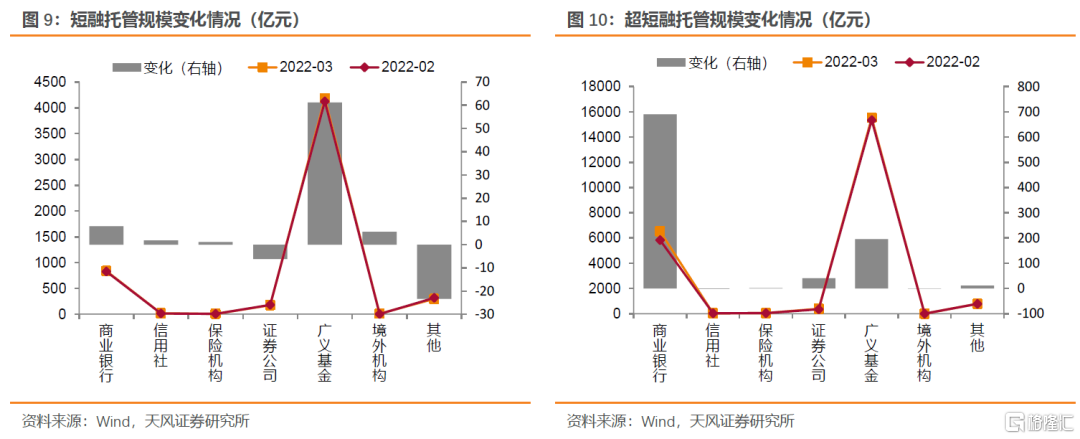

短融託管規模增加48億。廣義基金、商業銀行、境外機構、信用社、保險機構分別增持61億、8億、5億、2億、1億,其他、證券公司分別減持23億、6億。

超短融託管規模增加937億。商業銀行、廣義基金、證券公司、其他、保險機構分別增持690億、196億、40億、11億、1億,信用社、境外機構、分別減持1億、1億。

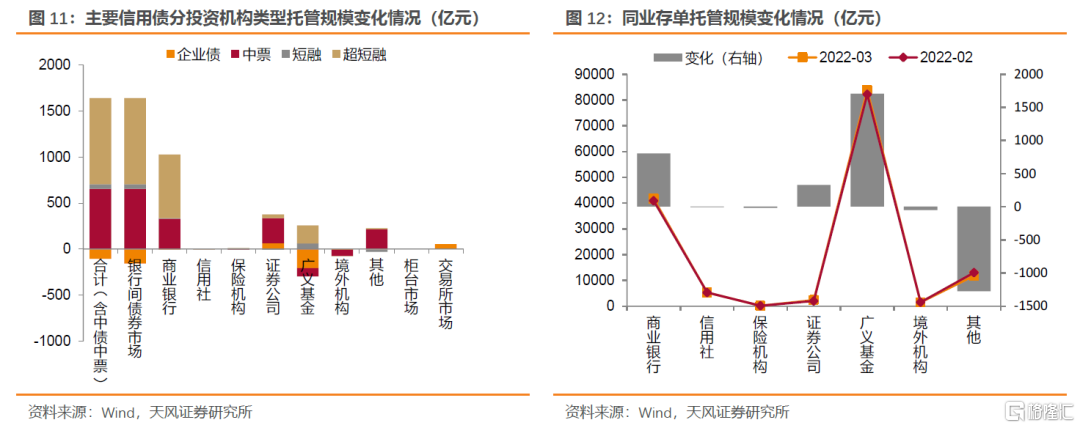

非金融信用債(包括企業債、中票、短融、超短融)合計託管規模增加1537億。分債券類型來看,超短融、中票、短融分別增加937億、656億、48億。在不考慮中債託管的中票情況下,分機構來看,商業銀行、證券公司、其他、保險機構、信用社分別增持1022億、371億、198億、3億、0億,境外機構、廣義基金分別減持71億、40億。主要機構信用債配置需求相比2月有所回落。

同業存單託管規模增加1489億,廣義基金為最主要的增持機構,增持1706億。商業銀行、證券公司分別增持804億、328億,其他、境外機構、保險機構、信用社分別減持1275億、50億、17億、7億。

2月主要信用債(企業債、中票、短融、超短融)託管規模有所回升,環比增長1.11%。

分機構:境外機構繼續減持,廣義基金轉向存單

商業銀行主要券種託管規模環比增加11071億,主要增持地方政府債。利率債方面,商業銀行分別增持政策性銀行債、國債2776億、1058億;信用債方面,商業銀行分別增持超短融、上清所中票、短融690億、331億、8億,減持企業債7億。此外,商業銀行增持同業存單、地方政府債5411億、804億。商業銀行整體增加了主要利率債、信用債的配置3834億、1022億。

信用社主要券種託管規模環比增加79億,主要增持政策性銀行債。利率債方面,信用社分別增持政策性銀行債169億,減持國債102億;信用債方面,信用社分別增持短融、企業債2億、0億,減持超短融、上清所中票1億、0億。此外,信用社增持地方政府債18億、減持同業存單7億。信用社整體增加了主要利率債、信用債的配置67億、0億。

保險機構主要券種託管規模環比增加51億,主要增持地方政府債。利率債方面,保險機構分別增持國債32億,減持政策性銀行債230億;信用債方面,保險機構分別增持企業債、超短融、短融6億、1億、1億,減持上清所中票5億。此外,保險機構增持地方政府債262億,減持同業存單17億。保險機構整體減少了主要利率債配置198億,增加了主要信用債配置3億。

廣義基金主要券種託管規模環比增加1913億,主要增持同業存單。利率債方面,廣義基金分別增持政策性銀行債267億,減持國債368億;信用債方面,廣義基金分別增持超短融、短融196億、61億,減持企業債、上清所中票206億、90億。此外,廣義基金增持地方政府債、同業存單1706億、347億。廣義基金整體減少了主要利率債、信用債的配置101億、40億。

證券公司主要券種託管規模環比增加2303億,主要增持國債。利率債方面,證券公司分別增持國債、政策性銀行債1022億、655億;信用債方面,證券公司分別增持上清所中票、企業債、超短融274億、62億、40億,減持短融6億。此外,證券公司增持同業存單328億,減持地方政府債73億。證券公司整體增加了主要利率債、信用債的配置1677億、371億。

境外機構主要券種託管規模環比減少1039億,主要減持國債。利率債方面,境外機構分別減持國債、政策性銀行債518億、397億;信用債方面,境外機構分別增持短融5億、減持上清所中票、企業債、超短融68億、8億、1億。此外,境外機構減持同業存單、地方政府債50億、3億。境外機構整體減少了主要利率債、信用債的配置915億、71億。

資金拆借:槓桿率回升

我們採用銀行間債券託管量/(銀行間債券託管量-銀行間質押式回購餘額)這一公式對2016年以來的槓桿水平進行估算。

具體來説,銀行間債券託管量我們手動計算了2016年以來各月月末,在銀行間交易的債券餘額;銀行間質押式回購餘額方面,我們在考慮實際佔用天數的前提下,使用“當天隔夜成交量+7天以內R007成交量之和+14天以內R014成交量+……+1年內R1Y成交量”來進行計算。

3月,受疫情反覆疊加資金面較寬鬆影響,資金面整體有小幅波動,資金利率上行後回落。全月來看,資金利率仍維持在年度波動區間內。銀行間槓桿較上月回升,為108.27%(2月末為107.10%)。

風險提示

本報吿僅為市場監控,不構成投資建議

報吿來源:天風證券股份有限公司

報吿發布時間:2022年4月11日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content