本文來自格隆匯專欄:中金研究,作者:郭朝輝

摘要

進入4月,春耕可以説是北半球各國農業生產的頭等大事,牽動着市場各方神經。近年來,全球重要農產品庫存持續去化,糧食價格快速攀升,北半球農業大國春耕能否順利進行對於新季全球農產品供給和庫存修復具有重要意義。就目前情況來看,各主產國春耕備耕積極,但地緣衝突、疫情反覆、不利天氣等因素對於春耕的擾動仍在。當前,市場關注的問題主要聚焦在:一是烏克蘭作為“歐洲糧倉”,受地緣衝突影響,新季玉米、葵花等重要糧油作物能否順利完成春播;二是在全球大豆和玉米庫存消費比持續走低的背景下,美國大豆、玉米新季播種面積調整情況、能否兑現豐產;三是在國內疫情餘波未消的背景下,我國玉米依舊維持緊平衡態勢,新季玉米播種是否會受到影響。

我們認為地緣衝突、疫情封鎖和不利天氣是威脅新季北半球春耕的最主要因素。海外方面,俄烏衝突對春耕存在直接和間接影響:一方面,地緣衝突延誤農時。烏克蘭春播一般集中在每年3-5月,目前衝突仍在持續,耕地棄種、農資短缺等問題已對烏克蘭新季播種造成一定實質影響;另一方面,地緣衝突導致能源價格快速攀升,帶動化肥價格大幅上漲,對新季春耕決策造成間接影響。當前美國農民對於大豆的種植意願明顯強於玉米,主要原因是大豆相較於玉米,化肥價格上漲對於總種植成本的影響相對較小。另外,拉尼娜氣候擾動仍在持續,北美播種季天氣好壞將對新季作物單產產生重要影響。國內方面,我們認為春耕並未受到俄烏衝突帶來的直接影響,但我國疫情防控帶來的物流封鎖對吉林省前期備耕產生一定不利影響,好在政策及時調整,當前春播正常有序開展。不過我國春耕也同樣不能避免能源價格上漲帶來的溢出效應,新季作物種植成本明顯上漲,或從成本端抬升我國糧食價格。綜上,我們認為新季全球農產品庫存修復幅度或有限,重要農產品價格或維持偏強走勢。玉米品種,在中、美面積調減、烏克蘭春播延誤的背景下,價格或維持強勢。儘管美豆麪積意願有所增加,但6月仍存下調可能,同時南美減產、出口不及預期,美豆需求旺盛,市場對於美豆產量容錯率較低,天氣市下價格或加劇波動,且仍存上行空間。

烏克蘭方面,地緣衝突仍在持續,我們認為衝突已對烏克蘭春耕造成一定實質影響。烏克蘭農業部預計2022/22年度各類春播作物的播種面積約為1340萬公頃,比2021/22年度減少了350萬公頃,降幅超過20%。葵花籽播種面積可能從2021年的666萬公頃降至481萬公頃。向前看,我們預計若烏克蘭新季穀物大幅減產,缺席全球糧油供給,那麼可能進一步強化全球穀物和油脂供應短缺的預期,全球糧油價格或易漲難跌。

美國方面,受化肥價格快速攀升影響,生產成本或成為新季影響農民種植決策的關鍵,同時播種季天氣對單產的影響不容小覷。由於大豆化肥種植成本顯著低於玉米,2022/23年度美國農民對於大豆的種植意願強於玉米,USDA3月預計全美大豆種植面積或增加4%,達到9095.5萬英畝,歷史上第三次超過玉米,按此計算,新季美大豆期末庫存或大概率修復。但當前在南美大豆減產的背景下,美豆產量容錯率較低,市場對於美豆預期單產及產量的變化十分敏感,疊加4-6月美國糧食主產區天氣形勢不容樂觀(拉尼娜氣候影響仍在持續),因此我們認為全球大豆價格在維持高位的基礎上,天氣因素將是整個美國作物生長季的交易題材,價格波動或進一步加劇。

國內方面,我們認為疫情衝擊對吉林省備耕影響有限,但新季糧食主產區種植成本明顯上漲,或從成本端抬升我國糧食價格。據吉林省農業農村廳數據,截至4月3日,吉林省備春耕種子到户到位率91.17%,化肥到户到位率73.99%,與近年同期平均數據相比基本持平。但今年東北主產區土地、種子、化肥、柴油等生產要素價格的漲幅較大,在一定程度上壓縮農民種植利潤的同時,也為秋收糧食價格上漲奠定了底層邏輯。

進入4月,春耕可以説是北半球各國農業生產的頭等大事,牽動着市場各方神經。近年來,全球重要農產品庫存持續去化,糧食價格快速攀升,北半球農業大國春耕能否順利進行對於新季全球農產品供給和庫存修復具有重要意義。就目前情況來看,各主產國春耕備耕積極,但地緣衝突、疫情反覆、不利天氣等因素對於春耕的擾動仍在。當前,市場關注的問題主要聚焦在:一是烏克蘭作為“歐洲糧倉”,受地緣衝突影響,新季玉米、葵花等重要糧油作物能否順利完成春播;二是在全球大豆和玉米庫存消費比持續走低的背景下,美國大豆、玉米新季播種面積調整情況、能否兑現豐產;三是在國內疫情餘波未消的背景下,我國玉米依舊維持緊平衡態勢,新季玉米播種是否會受到影響。

烏克蘭:地緣衝突仍在持續,新季玉米和葵花籽減產概率較大,或對2022/23年度全球供給造成負面影響

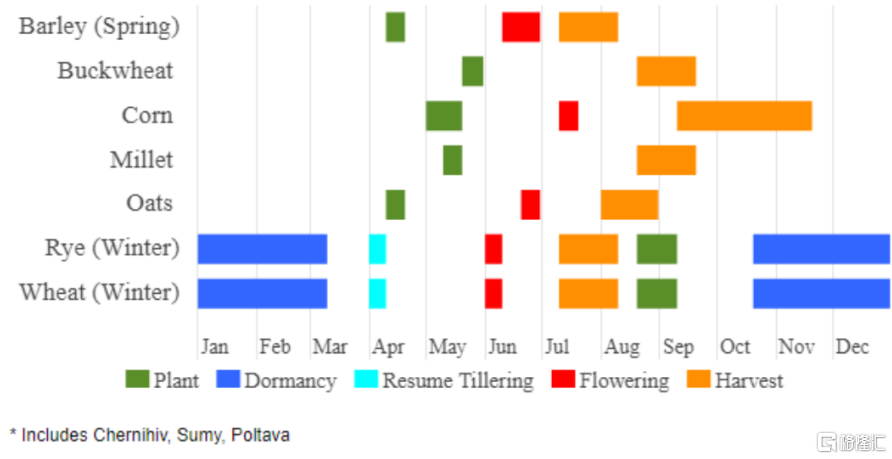

一般來看,農業生產必須“不違農時”。俄烏衝突爆發後,我們在多篇報吿中分析了烏克蘭作為“歐洲糧倉”對於穩定歐盟、中東和非洲國家糧食供給的重要性(據USDA數據,烏克蘭2021/2022年度玉米產量為4190萬噸,佔世界總量的約3.5%,出口量為2750萬噸,佔世界總出口量約14%;葵花油產量為645萬噸,佔世界總量的30%,出口量為575萬噸,佔世界總量的47%;葵花粕產量為619.5萬噸,佔世界總量的27%,出口量為485萬噸,佔世界總量的54%)。當前,俄烏衝突仍在持續,對於烏克蘭來説,其主要的春耕作物有玉米、葵花、大豆等,播種時間主要集中在3-5月,收穫時間從7月開始會持續到10月下旬。

我們認為,耕地棄種、農資短缺等問題已對烏克蘭新季播種造成一定實質影響。具體來看,4月2日,烏克蘭農業部預計2022/22年度各類春播作物的播種面積約為1340萬公頃,比2021/22年度減少了350萬公頃,降幅超過20%。APK-Inform預計2022年烏克蘭穀物產量可能下降54.6%,為3890萬噸。葵花籽方面,烏克蘭是全球最大的葵花籽生產國和葵花油出口國,3月25日烏克蘭農業部表示,由於衝突不斷,2022年烏克蘭葵花籽播種面積可能從2021年的666萬公頃降至481萬公頃。APK-Inform表示,俄烏衝突造成播種面積大幅減少(可能降至420-440萬公頃,低於烏克蘭農業部預測值),新季烏克蘭葵花籽產量可能不足1000萬噸。

圖表:烏克蘭農作物種植日曆

資料來源:USDA,中金公司研究部

我們認為,當前正值烏克蘭春播的時節,受地緣衝突因素影響,烏克蘭全境播種面積下滑可能進一步強化全球穀物和油脂供應短缺的預期。近年來,受疫情擾動影響,全球農產品庫存持續走低,供需基本面本就處於緊張態勢。由於南美受到乾旱影響大豆大幅減產、東南亞勞工問題尚未解決棕油累庫較難,加之美國種植面積和單產的瓶頸,全球糧食和油脂油料供應偏緊、價格不斷上漲。向前看,我們預計若烏克蘭新季穀物大幅減產,缺席全球糧油供給,那麼全球供給擔憂將進一步加劇,特別是中東和非洲地區那些嚴重依賴進口烏克蘭糧食的國家。

美國:受化肥價格上漲影響,新季美豆種植意願高於玉米,同時播種季天氣難言可觀,價格波動或有所加劇

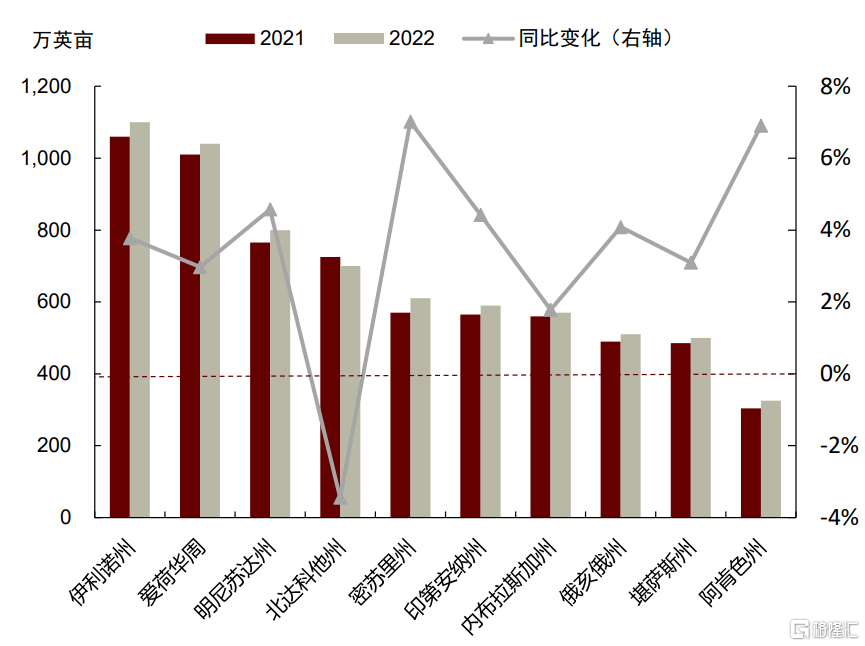

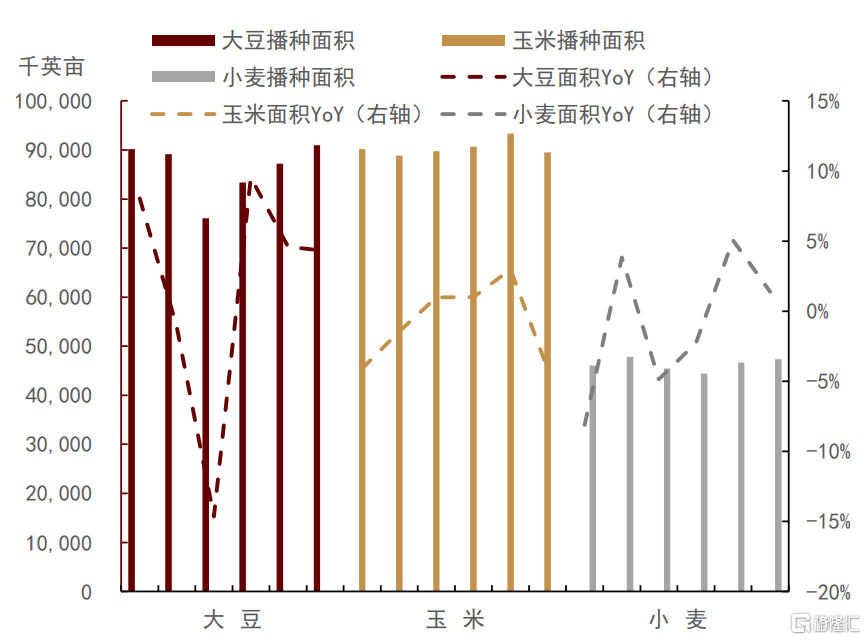

美豆種植面積超預期上調,美玉米種植明顯下滑,小麥種植面積預期穩中略增。據USDA3月底發佈的種植意向報吿,2022/23年度美豆種植面積預估達到9095.5萬英畝,較2021/22年度的8719.5萬英畝高出4.31%,也高出歷史最高水平(2017/18年度9016.2萬英畝)。分州來看,全美共有29個州種植大豆,東南部地區面積增幅最大。其中,有22個州大豆種植面積較上年度有所增加,德克薩斯、喬治亞和阿拉巴馬增幅分別達到45%、21%和19%。排名前十的主產州中,僅有北達科塔州種植面積略有下降,但仍保持在700萬英畝以上高位。伊利諾伊、愛荷華和明尼蘇達(前三名)種植面積分別達到1100萬英畝(+4%)、1040萬英畝(+3%)和800萬英畝(5%)。與此同時,玉米種植面積一定程度上被大豆擠佔,種植面積明顯下滑。USDA3月預計2022/23年度美國玉米種植面積預期為8949萬英畝,較2021/22年度的9335.7萬英畝下降4.14%,也明顯低於在今年2月USDA展望論壇的公佈數值(9200萬英畝)。小麥播種面積穩中略增,我們預計全年(春小麥+冬小麥)達到4735.1萬英畝,較上年度小幅增加1.39%。

圖表: 美豆預估播種面積與定產面積對比

資料來源:USDA,中金公司研究部

圖表: 2022/23年度美國各州大豆預期種植面積

資料來源:USDA,中金公司研究部

圖表: 近五年美國主要農作物播種面積變化

資料來源:USDA,中金公司研究部

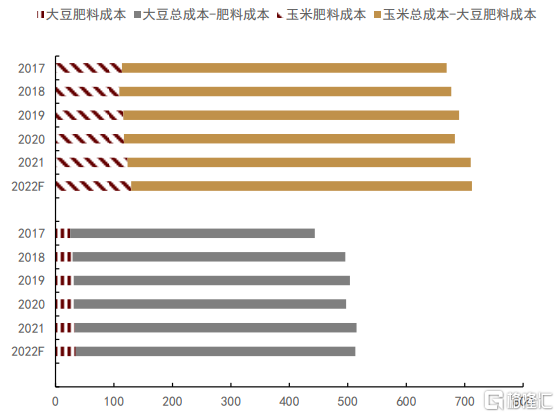

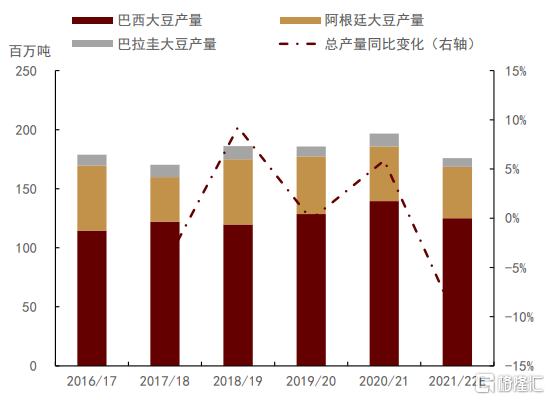

我們認為,化肥價格的快速攀升帶來不同品種間種植成本的變化,是造成大豆種植面積上漲的重要原因。具體來看,受化肥價格大幅影響,新季大豆種植成本或明顯低於玉米。據USDA公佈的大豆生產成本收益表,美豆、美玉米生產成本由運營成本與分攤成本兩大部分組成(運營成本主要包含:肥料、種子、農藥等直接成本;分攤成本主要包含:勞動力、土地成本、税收以及保險等間接成本)。通過對美國大豆、玉米成本收益情況的分析(2017-2021年,五年均值),我們發現,玉米肥料成本約是大豆的4倍左右(玉米115.72美元/英畝,大豆29.98美元/英畝),大豆的肥料成本佔總成本比例約為6.08%,而玉米佔比則達到16.86%。可以明顯看出,大豆相較於玉米,化肥價格上漲對於總種植成本的影響相對較小。據USDA預計,2022/23年度美豆、美玉米種植成本或分別為513.03美元/英畝和712.33美元/英畝,分別較上年變化-0.34%和+0.28%,從估算結果來看,大豆在種植成本上優勢較為明顯。另外,南美大豆減產逐步兑現,美豆農對於新季大豆價格和銷售前景持樂觀態度。具體來看,截至3月底,南馬託格羅索、巴拉那和南里奧格蘭德三個州總產量預估為3204萬噸,較上年的5147萬噸減少1943萬噸,減幅達37.75%。三州產量同比分別下降20.68%、40.97%和45.96%。據USDA3月數據,巴西、阿根廷和巴拉圭三國的大豆總產量預期已連續下調至1.76億噸,較2020/21年度降幅已超過10%。

圖表: 美豆、美玉米化肥成本對比

資料來源:USDA,中金公司研究部

圖表: 南美大豆產量變化

資料來源:USDA,中金公司研究部

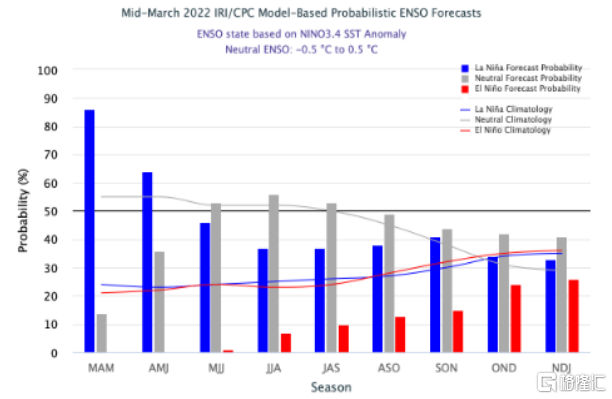

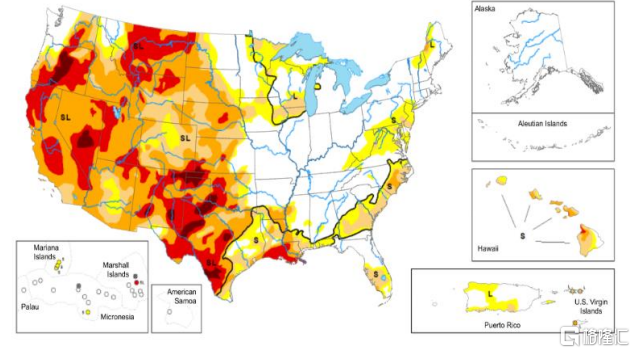

另外,4-6月拉尼娜氣候影響仍在持續,主產區乾旱天氣或對美豆、美玉米單產形成擾動,價格波動或有所加劇。據美國3月31日干旱監測報吿,雖然3月底美國中西部和南部部分地區降雨增加,乾旱情況略有改善,但是仍不足以緩解該地區長期乾旱狀況。南部德克薩斯州西部和南部以及俄克拉荷馬州狹長地帶的乾旱情況仍在惡化。我們認為,當前在南美大豆減產的背景下,美豆產量容錯率較低,天氣因素將是整個美國作物生長季的交易題材,價格波動或進一步加劇。

圖表: 拉尼娜氣候發生概率預測

資料來源:IRI,中金公司研究部

圖表: 美國乾旱情況監測

資料來源:NOAA,中金公司研究部

國內方面:疫情衝擊對吉林省備耕影響有限,但種植成本大幅上漲,或從成本端抬升新季糧食開秤價格

吉林省是我國重要的糧食主產省份,2021年吉林省糧食人均商品量全國第一、人均調出量全國第一、糧食總產量全國第五。2021年吉林省糧食總產量首次達到807.84億斤,較上年增加47.24億斤,淨增量居全國第二位。糧食單產941.3斤/畝,較上年增加48.7斤/畝,超過全國平均單產水平21.6%。同時,吉林省所處的地理維度被譽為“世界玉米黃金帶”,玉米產量佔全省糧食產量的78%,佔全國玉米總產的約11%,隨着我國玉米臨儲庫存出清,供需緊平衡的局勢下,吉林省玉米春播將直接對我國玉米供需產生較大影響。

受近期交通物流管控影響,吉林省春播備耕受到一定阻礙。具體來看,一是春耕農民返鄉務農,存在一定限制。農村年輕勞動力會在非務農時間進程務工,在春播與秋收時返鄉務農。近期由於地方性的防控封鎖,返鄉人員流動出現一定限制[1],這或對秸稈處理,翻地,備壟等備耕事宜造成一定延誤;二是疫情防控期間,農民購買農資和農資車輛進村都存在一定困難[2];三是春節後農民玉米賣糧回款出現不及時的問題,由於糧食經紀人收購遇阻,同時糧食集港物流受限,導致農民春耕回款存在一定資金壓力,這對於買種子化肥、租用農機等方面帶來一定負面影響。當前,在有效的政策調控下,吉林省春耕問題已得到及時解決,並未影響春播進度。據吉林省農業廳發佈,截至4月3日,全省備春耕種子到户到位率91.17%,化肥到户到位率73.99%,與近年同期平均數據相比,種子略快,化肥基本持平。吉林省水稻育秧一般從4月中旬開始,從目前掌握的情況看,有早育秧習慣的農户沒有受到影響。

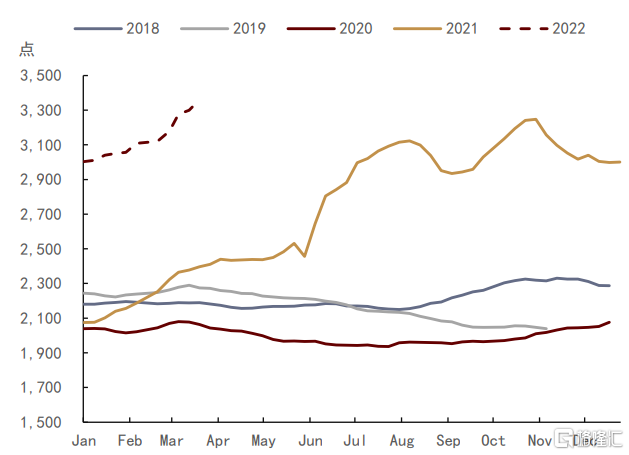

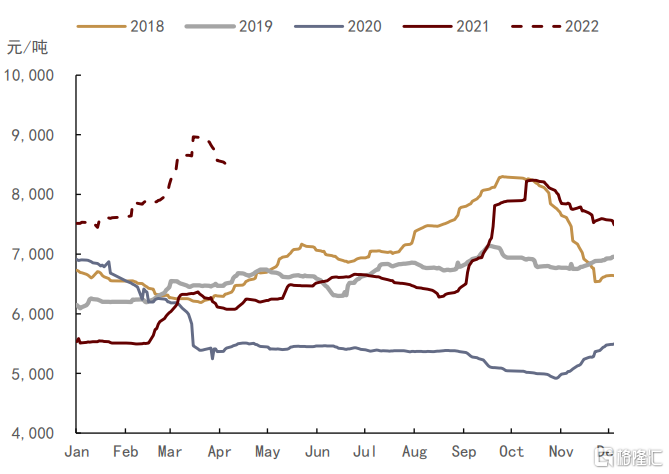

另外,我們注意到,今年我國糧食主產區種糧成本上漲明顯,或從成本端抬升新糧開秤價格。黑龍江省綏化市綏稜縣農業農村局表示,由於2021年糧食產量高、價格好,農民種糧收益可觀,因此為今年的土地流轉費上漲奠定了基礎[1]。2021年,旱田每公頃(一垧地=15畝)流轉費用在8000元左右,今年價格快速攀升到1.2萬元以上,漲幅達到50%。同樣,化肥、柴油價格也快速上漲。截至3月底,化肥綜合批發價指數達到3360點,較去年同期漲幅超過40%。其中,尿素價格指數達到2910點,同比增加約38%。據綏化市綏稜縣克音河鄉九井現代農機合作社反映,去年大型農機所用柴油每噸約4830元,今年已漲到每噸8100元,僅此一項合作社增加成本23萬元。

圖表: 我國化肥價格指數

資料來源:萬得資訊,中金公司研究部

圖表: 中國柴油批發價格指數

資料來源:萬得資訊,中金公司研究部

More Content