本文來自格隆匯專欄:中信債券明明,作者:明明

核心觀點

房地產的三個底——政策底、銷售底和投資底總是順次出現。去年四季度政策底已經明確,3月以來因城施策的政策利好加速湧現,結合以往的規律,銷售的回暖並不遙遠,二季度商品房銷售增速或將見底回升,但投資底仍需等待。對於近期表現較為搶眼的地產股而言,我們認為只要經濟下行壓力沒有實質緩解,或地產銷售沒有確認見底,地產的鬆綁政策就可能持續出台,地產股仍有上漲空間。

金融政策打頭陣,春節過後因城施策的需求端鬆綁陸續湧現。從2月14日第一財經報道山東省菏澤市下調了個人住房貸款首付款比例,再到六大銀行下調廣州房貸利率的LPR加點,二三四線樓市放鬆在3月如雨後春筍般出現。貝殼研究院數據顯示,今年 3 月百城首套房、二套房貸利率分別為 5.34%、5.60%,環比分別下行 13bps和15bps,自 2021 年 10 月見頂以來已經連續 5 個月下降,累計降幅均超40bps。房地產政策的利好仍在持續兑現的途中。

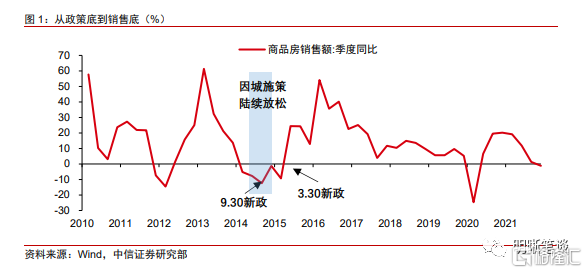

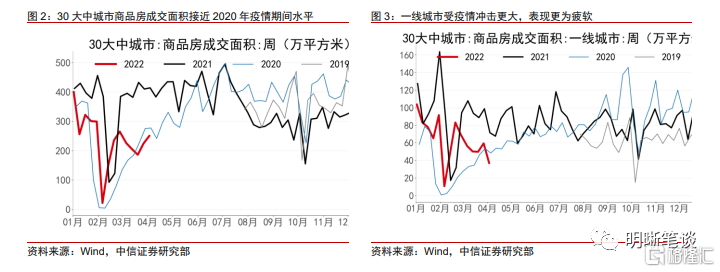

銷售底何時出現?參考過去幾輪地產週期,各城市陸續放鬆地產政策後,銷售的回暖並不遙遠,二季度商品房銷售增速或將見底回升。3月的疫情衝擊以及部分城市的封城措施似乎讓商品房市場重回2020年。從30大中城市的商品房成交面積來看,3月的成交量與2020年同期非常接近,而一線城市則更加明顯地進入了“疫情防控”模式,深圳和上海的社交隔離措施使得一線城市政策的商品房成交“砸坑”。疫情作為超預期的事件衝擊,大概率確認了這一輪銷售的底部。一旦主要城市疫情形勢好轉,逐漸解除隔離措施,受到貨幣寬鬆和各地政策放鬆提振的購房需求也會開始逐漸釋放。

但是,這一輪商品房銷售反彈的幅度,或將弱於過去幾輪。歷輪商品房銷售反彈的幅度越來越弱的核心原因在於增量資金越來越少。第一,棚改貨幣化退潮,難以重現江湖,國開行PSL持續淨償還。第二,房住不炒的基調下,二線及以下城市的地產鬆綁還會陸續出現,但一線城市和全局的需求刺激政策仍未出現。第三,2020年疫情衝擊過後,居民收入增速下降,槓桿率上升,投資能力和意願均有所下降。

地產投資底在哪?從邏輯上講,銷售底意味着房企預期和銷售回款的開始,也意味着房企信用底的出現,但並不會馬上體現到房企的資產負債表。從過去兩輪的歷史經驗來看,銷售反彈三個季度左右之後,地產投資、房屋新開工面積和房企拿地增速才開始實質性反彈。由於增量資金的缺失和民營房企信用修復更加困難,這一輪地產投資反彈的難度更大。1-2月地產投資增速的超預期回正不可持續,二季度地產投資或將有所回落並開啟磨底過程。

地產股對於政策高度敏感,經濟基本面和地產銷售可以作為領先指標。歷史上看,地產股對於地產政策的變化高度敏感,地產股的底大多出現在政策底而非地產基本面的底部。3月中旬以來房地產板塊的大幅上漲,包含了各個城市陸續鬆綁的房地產政策對市場情緒的提振,也包含了市場在經濟下行壓力增大的情況下對房地產政策進一步放鬆的期待。除此之外,在疫情衝擊加大的背景下,地產股確定性更強,存量資金也開始向地產板塊轉移。因此,只要經濟下行壓力沒有實質性緩解,或者地產銷售沒有確認見底,地產的鬆綁政策就會持續出台,那麼地產股就仍然有上漲空間。

正文

在3月疫情對國內經濟運行和市場信心形成衝擊,穩增長壓力增大的背景下,不少二線及以下的城市開始陸續放鬆房地產的政策限制,市場再度開始期待地產週期的回暖。從以往的規律來看,房地產的三個底——政策底、銷售底和投資底總是順次出現。去年四季度政策底已經非常明確,3月以來因城施策的政策利好加速湧現。那麼,接下來銷售底和投資底會在何時出現?地產股的上漲會持續多久?這是本文着重討論的兩個核心問題。

地產銷售何時見底?

政策底已經出現

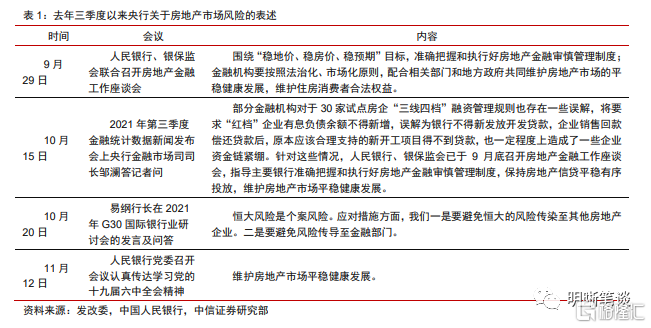

去年四季度是政策底,總量金融政策打頭陣。去年三季度開始,房地產市場和房企的信用狀況急轉直下,風險從個別民營房企逐漸開始傳染。央行多次進行預期引導,糾正金融機構對房企融資管理規則的誤解,逐步放鬆涉房融資的限制。11月12日,央行黨委召開會議學習黨的十九屆六中全會精神,提到要“維護房地產市場平穩健康發展”。除了央行以外,發改委也在六中全會之後召開會議,提出要“配合做好金融、房地產等領域風險處置與防範”。隨後,年底的經濟工作會議也提到了“促進房地產業良性循環和健康發展”。在央行的指導下,四季度以來銀行體系加強了對房地產的金融支持,採取了鼓勵按揭投放、對於房企不抽貸等措施。

今年春節過後,因城施策的需求端鬆綁陸續湧現。從2月14日第一財經報道山東省菏澤市下調了個人住房貸款首付款比例,再到六大銀行下調廣州房貸利率的LPR加點,二三四線樓市放鬆在3月如雨後春筍般出現。諸如鄭州、蘇州、南京、武漢等二線城市加入了樓市放鬆的隊伍,其中以鄭州房地產的力度最大,包括五大項內容,共十九條新政,對改善型住房需求,取消了認房又認貸的政策,降低首付比例和貸款利率。根據貝殼研究院的數據,今年 3 月百城首套房、二套房貸利率分別為 5.34%、5.60%,環比分別下行 13bps和15bps,自 2021 年 10 月見頂以來已經連續 5 個月下降,累計降幅均超40bps。房地產政策的利好仍在持續兑現的途中。

銷售底何時出現?

參考過去幾輪地產週期,各城市陸續放鬆地產政策後,銷售的回暖並不遙遠。

2014-2015年:回顧2014-2015年的那一輪地產政策放鬆週期,從2014年年中開始,除一線城市以外,各城市開始陸續放鬆限購、限貸政策。2014年7月住建部部長陳政高提出要“千方百計的消化庫存”,當年9月和次年3月分別出台的“9.30新政”和“3.30新政”也進一步加強了宏觀層面的鬆綁。商品房銷售增速在2014年三季度見底,2015年二季度開始快速回升。

2020年:2020年房地產銷售的大幅下降主要緣於年初的疫情衝擊,售樓處關門,當然從2019年二季度開始,地產的融資政策已經開始收緊,對於地產週期也有一定的弱化。為了使經濟和房地產行業儘快從疫情衝擊中恢復,各地對於房地產的態度都頗為友好,再加上大規模的貨幣寬鬆以及跟隨國際上房價上漲的浪潮,2020年下半年跟隨疫情防控形勢的顯著好轉,地產銷售的反彈是比較猛烈的。

這一輪地產銷售復甦或在疫情衝擊過後,二季度商品房銷售或將見底回升。3月的疫情衝擊以及部分城市的封城措施似乎讓商品房市場重回2020年。從30大中城市的商品房成交面積來看,3月的成交量與2020年同期非常接近,而一線城市則更加明顯的進入了“疫情防控”模式,深圳和上海的社交隔離措施使得一線城市政策的商品房成交“砸坑”。疫情作為超預期的事件衝擊,大概率確認了這一輪銷售的底部。一旦主要城市疫情形勢好轉,逐漸解除隔離措施,受到貨幣寬鬆和各地政策放鬆提振的購房需求也會開始逐漸釋放。

銷售反彈的幅度可能顯著小於上幾輪週期

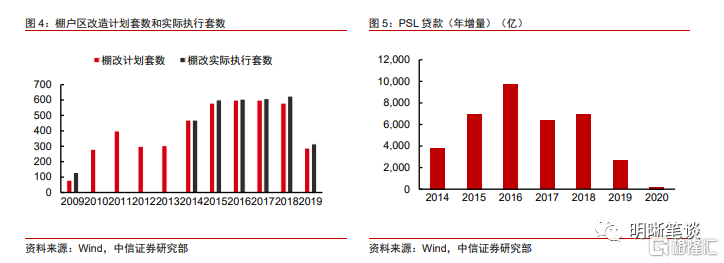

這一輪商品房銷售反彈的幅度,或將明顯弱於過去幾輪。2020年以前的兩輪地產週期反彈,商品房銷售額季度增速的高點都在50%以上,而上一輪2020-2021年的高點為27%(2021年使用兩年平均增速剔除基數效應)。這一輪商品房銷售反彈的幅度可能會更弱,其中最核心的因素就是增量資金越來越少。

第一,棚改貨幣化退潮,國開行PSL淨償還。棚改貨幣化和每年近1萬億規模的國開行抵押補充貸款PSL為2015-16年的地產繁榮提供了巨大的資金支持。然而隨着棚改計劃的大幅下降,貨幣化的退出,PSL貸款自2019年起已經進入的淨償還狀態,其期末餘額由2019年底巔峯時期的3.5萬億下降到今年一季度的2.7萬億。棚改貨幣化在很大程度上透支了三四線城市的需求空間,三四線城市樓市近年來景氣持續偏弱。

第二,二線及以下城市的地產鬆綁還會陸續出現,但一線城市政策難以放鬆。從預期的角度來看,市場已經開始逐漸消化二線城市的鬆綁,即便寬鬆的城市不斷更新,只要全局的調控政策和一線城市不放鬆,地產市場的預期就難有大的增量改善。而一線城市的問題在於沒有新盤,供給不足,放鬆只能刺激二手房價上漲,不產生實際投資,對經濟沒有實質性幫助,還會挑戰“房住不炒”的底線。2020年疫情之後一線城市房價大漲就是典型的例子,僅貨幣寬鬆和土地市場的利好就足以推動一線城市房價大幅上漲。

第三,居民收入增速下降,槓桿率上升,投資能力和意願均有所下降。中國的居民槓桿率已經上升超過60%,逐步逼近發達經濟體80%的平均水平,相比之下,2014-2015年的居民槓桿率僅為35%左右,槓桿空間已經大幅下降。與負債壓力增大同時存在的,還有收入增速的下降。2020年及後續的疫情擾動之下,中國居民的人均可支配收入增速出現了系統性的下移,2021年四季度兩年平均增速僅為4.1%,遠低於疫情前6%-8%的增速水平。根據央行每個季度的儲户調查問卷,後疫情時代微觀主體傾向於增加儲蓄以應對未來的不確定性,增加投資和消費的意願有所下降。這樣一個大背景無疑會影響到個體的資產配置決策,無論是權益資產還是房地產。

地產投資底在哪裏?

從上幾輪週期的經驗來看,從商品房銷售回暖到房地產開發環節的回暖有三個季度左右的時間間隔。從邏輯上講,銷售底意味着房企預期和銷售回款的開始,也意味着房企信用底的出現(2015年地產債利差頂與地產銷售底大致對應),但並不會馬上體現到房企的資產負債表。從過去兩輪的歷史經驗來看,銷售反彈三個季度左右之後,房屋新開工面積和房企拿地增速才開始實質性反彈。2020年是一個特例,疫情衝擊使各種經濟指標的週期都高度重合。

從商品房銷售和房地產開發投資的領先滯後關係中亦可以得到相似的結論。從這種領先滯後關係來看,全年地產投資或許都是磨底的過程。

這一輪地產投資反彈的難度更大,幅度會更小。首先,房住不炒的大基調沒有變,這一輪民營地產企業現金流和信用崩塌的導火索——三道紅線和各地住建部的預售資金監管沒有放鬆。政策的發力點開始向保障性租賃住房傾斜,而大部分保障性租賃住房建設投資不會被計入房地產企業的開發投資。其次,這一輪的地產信用衝擊更為嚴重,頭部企業的接連違約使地產信用環境修復的難度大幅增加。再次,不同能級樓市是明顯分化的,棚改貨幣化和PSL難以重出江湖,有限的開發能力使資源向高線城市集中,高線城市的政策優惠會擠壓低線城市的投資需求。

1-2月地產投資增速的超預期回正不可持續。1-2月份全國房地產開發投資同比增長3.7%,大超預期。事後來看是土地購置費大幅增加導致。由於去年年中到今年全國土地市場持續偏冷運行,今年土地購置費的大幅下降幾乎板上釘釘,土地購置費的超預期上升或是集中繳費所致,大概率只是一個脈衝,不具有持續性。結合以上分析,二季度地產投資大概率轉負,並開啟磨底過程。

地產股還能漲多久?

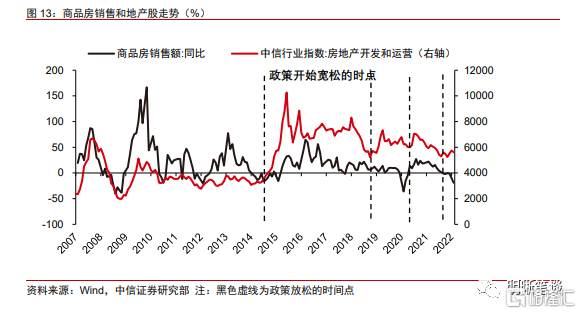

地產股對於政策高度敏感,經濟基本面和地產銷售都可以作為領先指標。歷史上看,地產股對於地產政策的變化高度敏感,地產股的底大多出現在政策底而非地產基本面的底部。3月中旬以來房地產板塊的大幅上漲,包含了各個城市陸續鬆綁的房地產政策對市場情緒的提振,也包含了市場在經濟下行壓力增大的情況下對房地產政策進一步放鬆的期待。除此之外,在疫情衝擊加大的背景下,地產股確定性更強,存量資金也開始向地產板塊轉移。因此,只要經濟下行壓力沒有實質性緩解,或者地產銷售沒有確認見底,地產的鬆綁政策就會持續出台,那麼地產股就仍然有上漲空間。

風險因素:

國內疫情不確定性上升,房企信用風險。

More Content