本文來自格隆匯專欄:醫藥魔方 作者:高嵩

1980年10月14日,一隻股票橫空出世,在美國市場掀起一陣瘋狂。

《洛杉磯時報》驚呼,60年代“電子熱”之後,華爾街的股票交易還從來沒有這麼嗨過。

《華爾街日報》則稱,“這是近段時間最壯觀的一次IPO”。

各大報紙刊載基因泰克IPO盛況(來源:羅氏官網)

10月14日這天早上,基因泰克以每股35美元的價格登陸美國納斯達克市場,開盤僅1個小時,股價便飆升至每股88美元,直至收盤股價仍堅挺於每股71.25美元,相較發行價翻了一番。

1980年美股股市大好,為基因泰克IPO創造了極好的資本大環境(來源:紐約時報)

作為納斯達克交易所建立之後第一個上市的生物科技公司,基因泰克幾乎為Biotech創造了一個神話,基因泰克聯合創始人、風險投資家Robert A. Swanson興奮地説:“基因泰克這次 IPO不止是為了給公司融資做研發,更在為新生的Biotech 行業定下來腔調(Set a Tone),讓更多新玩家願意進入這個新興行業。”

不幸的是,Swanson的預言並沒有應驗,基因泰克所創造的IPO資本神話,僅是曇花一現。

還沒泡沫,提前吹破

1981年3月7日,未盈利Biotech公司Cetus Corporation納斯達克市場上市“遇冷”,雖然其IPO募資規模達到了罕見的1.196億美元,甚至超越了蘋果剛剛創造的1.012億美元IPO募資紀錄,但公司股價開盤即破發,一度從發行價23美元/股下跌至22.875美元/股,當日收盤股價微漲,收於23.125美元/股。(當時市場對於IPO首日通常有相較發行價上漲15%的期待)

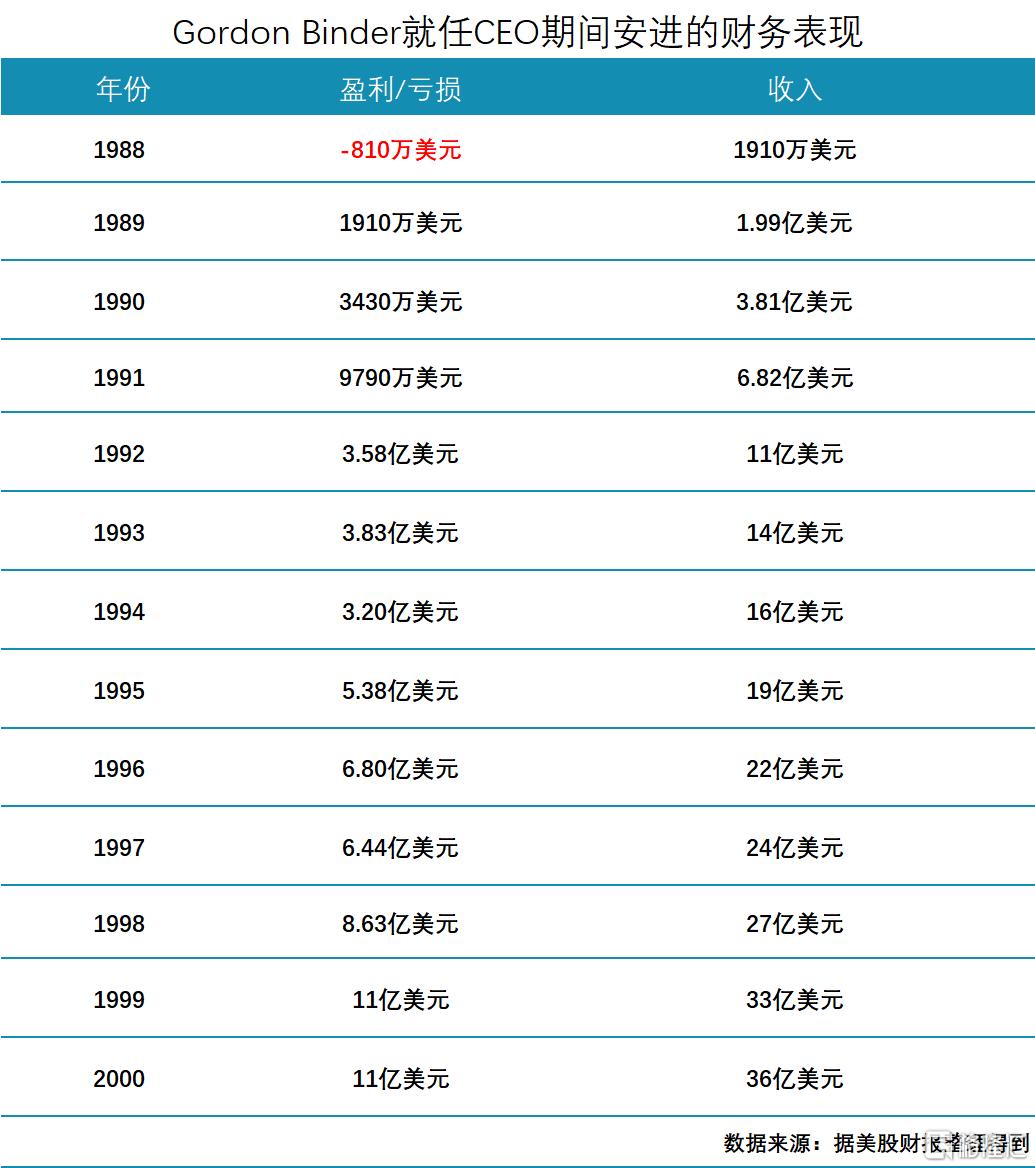

到1983年,安進登陸納斯達克市場前後,Biotech的融資環境已經非常糟糕。在《科學的經驗:生物科技生意教會我的管理》(Science Lessons: WhatThe Business of Biotech Taught Me about Management 以下簡稱:《科學的經驗》)一書中,安進的第二任CEO Gordon Binder 回憶,在自己於1982年10月以CFO身份加入安進時,安進的賬面資金到來年夏天將要枯竭。

他尤其提到,對於Biotech這樣研發先行、持續虧損的商業模式,現金流狀況一向比普通行業更加棘手,即使在他出版該書的21世紀,在美股已經上市的Biotech公司中接近3/4資金不夠維持18個月。

Gordon Binder(左)和Harry Hixson(右)在首任CEO退任後接替安進管理工作

Gordon Binder(左)和Harry Hixson(右)在首任CEO退任後接替安進管理工作

在向原有股東尋求一級市場融資遭遇拒絕之後,安進首任傳奇CEO George B.Rathmann力排眾議以及經驗豐富的CFO Gordon Binder力薦,安進在低迷的資本環境中以3個月神速,艱難上市。

1983年6月17日,安進登陸納斯達克市場,開盤即破發,股價由發行價18美元跌到了收盤時的16.75美元。儘管行情慘淡,但選擇快速IPO,無疑是安進邁出的正確一步。

1983年夏天,Immunex和Chiron的IPO僅募得1650萬美元和1700萬美元。到當年11月,Immunomedics的IPO募資低至250萬美元,這宣吿了IPO窗口的關閉,之後2年半時間再無一家生物製藥公司敢發起IPO。

可以説,Biotech行業自誕生之初,便沒有真正經歷過什麼黃金年代,所謂資本泡沫也是轉瞬即逝,馬上直面的便是資本寒冬。

IPO確實是安進發展的關鍵“救命稻草”,但並不是安進最為獨特之處。在那批IPO初代的Biotech中,安進融到的錢並不是最多的,但經歷數十年,它卻是唯一穿越週期,獨立生存的Biopharma,其他同時代的Biotech,要麼“抱團取暖”合併求生,要麼已然被Big Pharma收入囊中。

在《科學的經驗》中, Gordon Binder介紹的作為一個“外行”,接棒安進第二任CEO幫助安進順利扭虧為盈、做大做強那10幾年,他成功落地了一系列管理理念及實踐,正是這些理念和實踐,讓安進穿越資本寒冬並站穩腳跟,由Biotech真正進化為世界矚目的Biopharma。

這些經驗,對於剛剛闖過IPO向Biopharma奮鬥,如今遭遇資本寒冬的中國Biotech公司,有借鑑意義。

給成為Biopharma一個期限

中國有個觀念,叫“贏在起跑線”,起跑線搶跑當然重要,但當比賽不是100米短跑,而是一場沒有終點的馬拉松時,你如何劃定自己的終點線,決定了你能跑向哪裏,能跑多久多遠。

Biotech成長的路徑就是這樣一場馬拉松,科學的探索永無止境,你可以選擇“小而美”也可以向Biopharma進軍,但資本和商業有邊有界, Gordon Binder作為一個財務管理出身的“外行人”CEO,為安進創造了區別於同時代Biotech公司的目標感,這為安進後來的脱穎而出定下了基調。

在《科學經驗》中,Gordon binder提到,從創業之初,安進便意識到自己僅有幾年的時間窗口能夠成為一家獨立的Biopharma公司,如果不能,等待安進最好的命運不過是被其他公司收購。

不同於安進,同時代很多由科學家創立的 Biotech公司有着十分模糊的目標。例如,1983年登陸納斯達克市場的Cetus Corporation總裁兼聯合創始人Peter J. Farley博士在接受媒體採訪時曾説,“在1990年之前,Cetus Corporation都不會推出任何一個產品”。

而一些原本追求“小而美”不願意成為Biopharma的公司,也在產品大賣之後,因沒有儲備做大的能力而遭遇到尷尬境遇。

例如,在1990年代 Immunex研發的治療關節炎藥物Enbrel一經推出便廣受讚譽,但因為公司體量過小最大的產能也無法滿足旺盛的市場需求,超過100萬患有類風濕性關節炎的美國患者中只有75000名患者能夠獲得藥物,更多患者只能進入排藥等候的名單中。

美國商業週刊估算,生產滯後在2000年這1年就給Immunex帶來了至少2億美元的利潤損失。而在隔年,Immunex被安進以160億美元收入囊中。

安進之所以能成功穿越週期,在於其創立之初就將“成為能夠自給自足的Biopharma”確立為了“頭懸樑,錐刺股”實時謹記的目標,並不斷向目標發起衝刺,而不是漫無目進行科學探索。

Gordon Binder也在書中特別強調,作為一家Biopharma的CEO,他必須在安進科學團隊的判斷之外,去權衡決策背後的財務回報及風險,考慮決策最終可能的財務結果,平衡科學與商業。

他尤其強調,CEO需要比團隊中的所有人看得更長遠,尤其當你處於管理金字塔高位時,更加需要具備長期主義的視角。

和啤酒廠BD,滿世界、多領域找機會

安進將Biopharma定為目標,也很早把商業化提上了行動日程。

彼時,安進雖然通過IPO上市融資4320萬美元解決了財務上的“燃眉之急”,但是產品尚在研發燒錢階段,不具備賺錢能力,於是安進想到通過找大公司做BD提前變現研發,貢獻正向現金流。

安進首先把目光投向了美國國內,但令他們驚訝的是,沒有一家美國的大藥企對於合作感興趣,就連安進最早的股東雅培,也斷然拒絕在EPO項目上合作。在當時,大藥企對大分子生物藥有很深的偏見,這種偏見使得這些公司對安進項目取得的成功充耳不聞。

不止美國國內,歐洲和日本的大藥企也對合作都不感興趣,尤其歐洲的企業,安進首任CEO吐槽,總想在合作上壓價,佔安進便宜。

甚至於,有企業的市場研究部門估算EPO上市後的年銷售額僅有5000萬美元(插播一句Gordon Binder在書中的吐槽:實際上EPO後面的年銷售額達到100億美元,這就是所謂的大藥企市場研究,呵呵!),認為和安進合作是微不足道的小生意。

儘管屢屢受挫,但安進並沒有輕言放棄,仍然滿世界找機會,最終一家日本啤酒廠向安進遞上了橄欖枝。

安進與麒麟的合作為協和發酵麒麟誕生埋下伏筆 圖片為麒麟推入日本市場第一款藥物

這家名為“麒麟”的啤酒廠當時最大的困擾是:我太紅了,太能賺錢了!由於啤酒生意做得太成功,麒麟壟斷了當時日本接近60%的啤酒市場份額,觸碰到反壟斷紅線,於是又多元化經營,去做烈酒生意和軟飲料生意,兩個新生意也都做得特別“失敗”,業務通通做得紅得發紫,“迫不得已”的麒麟決定跨界做生物醫藥生意,因為這個生意週期長,特別能花錢。

麒麟看到了安進在報紙上登出的尋找合作的信息,兩家公司在理念上的共通之處,使得雙方一拍即合。抱着酒類業務“現金奶牛”的麒麟於1984年豪擲1200萬美元,與安進建立合資公司,並獲得EPO日本的獨家商業化權利,而安進保留美國市場的商業化權利,雙方共同擁有歐洲的商業化權利。(注:當時麒麟出資1200萬美元,安進出資400萬美元,並將EPO相關技術及專利作價800萬美元入股)。

之後,安進又在國內找到美國本土藥企強生達成合作,1985年,強生向安進注入1000萬美元,獲得安進EPO腎病綜合徵型貧血以外適應症的美國市場銷售權和歐洲市場獨家銷售權。

儘管簽訂了BD合作,安進並不是BD拿完錢就躺平了事,而是不斷在成長過程中,尋找成為一家真正Biopharma的機會。例如,之後當安進的EPO上市大賣,並且安進已經具備商業化能力之後,安進與麒麟選擇“和平分手”,賠錢解約收回了日本市場的商業權利。

但安進也有失手的時候,例如與強生的BD合作令安進陷入了多年的訴訟戰中,圍繞EPO強生和安進不斷訴訟與反訴訟,但從商業結果上説,強生當年靠着1000萬美元換來EPO的銷售權,到2017年時,EPO已經給強生帶來了累計近500億美元的收入。

在法律上的不謹慎,是安進成長過程中最大的教訓,以至於多年後,安進的官網上還寫着這樣一句話:“1998年,法律戰佔據了安進大部分時間。”

回顧歷史,1980年代那個所謂的Biotech熱潮,還沒起飛,就已經提前墜落,從來沒有過所謂的Biotech“黃金十年”。

歷史大浪淘沙,真正穿越週期活成了Biopharma的既不是開Biotech行業先河的基因泰克,也不是IPO融得比蘋果還多的Cetus Corporation,而是最早立志要成為Biopharma並始終身體力行的安進。

資金上的困難,始終是生物醫藥公司生存的常態,對比來看,近段時間中國資本市場給予Biotech的資本紅利窗口已然很長,給予的支持已經非常豐厚。

比起抱怨大環境,融不到錢,IPO破發,中國Biotech更應該反思自身,如何腳踏實地的推進有市場價值的研發創新,真正賺到錢,讓自己的業務早一點實現良性循環,自力更生,而不是被資本市場的起伏過度左右。

More Content