本文來自格隆匯專欄:易斌策略研究,作者:西部策略團隊

核心結論

3月以來Omicron變種帶來的新一輪疫情是2020年以來最強的一次反覆,全國各地疫情防控措施不斷升級。從歷次疫情經驗來看,疫情過後往往會迎來一波線下消費的復甦。在此我們以2020年以來疫情擾動後的經濟與市場修復為錨,來探尋未來疫情擾動結束後線下消費復甦的節奏與線索。

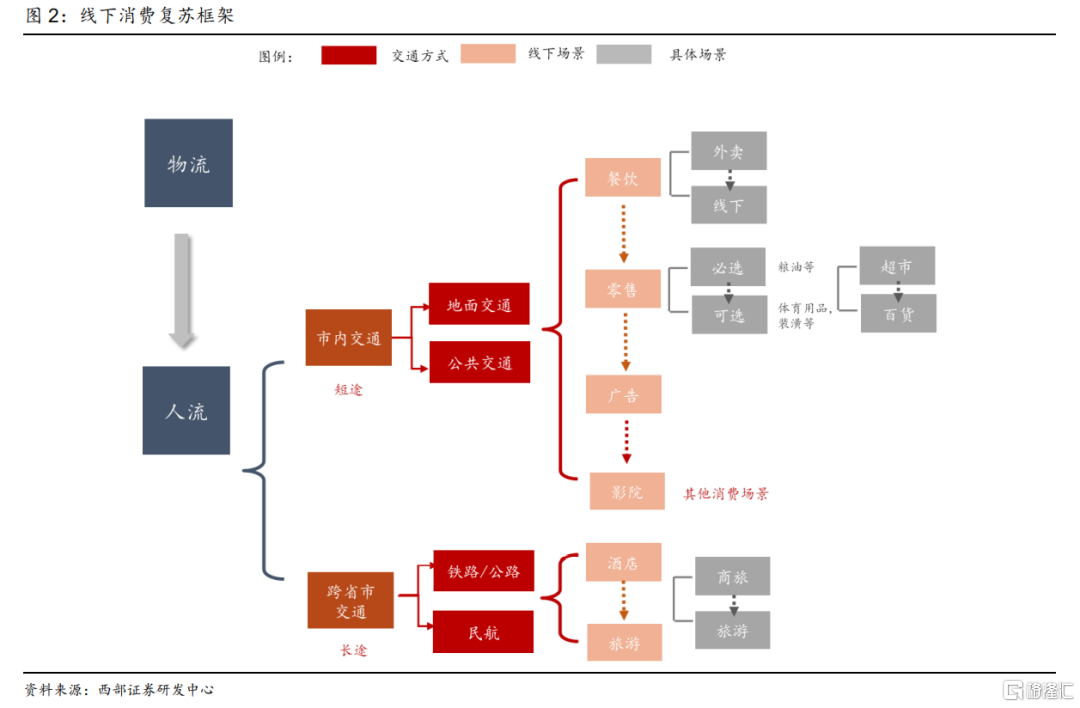

線下經濟修復路徑的基本邏輯與防控政策的放鬆方向一致,復甦節奏取決於交通的修復,以及消費場景的解封。在線下復甦相關的各類場景中,交運是連接線下場景修復最重要的線索,也直接決定了線下消費的復甦節奏。因此,我們基於需求的視角,以交運作為標尺,復甦路徑遵循:快遞→人流,近距離消費場景→遠距離消費場景,必選→可選,商旅→娛樂,並在市場層面和行業景氣層面都進行了驗證。

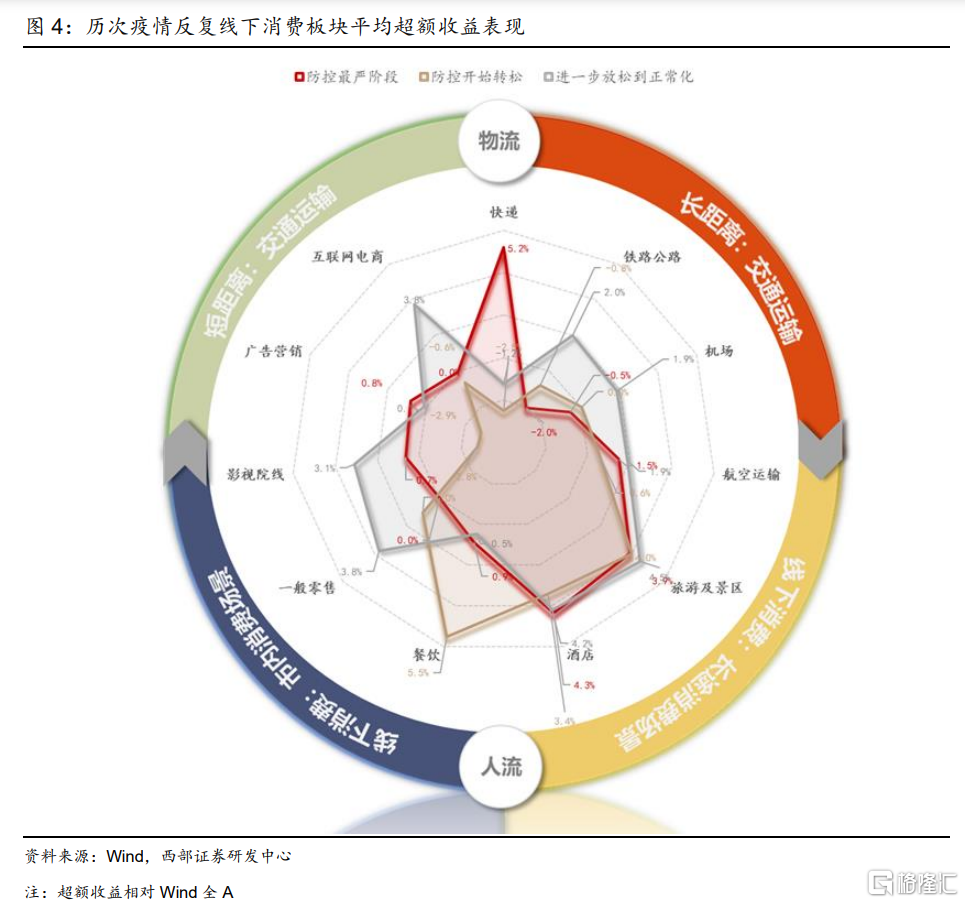

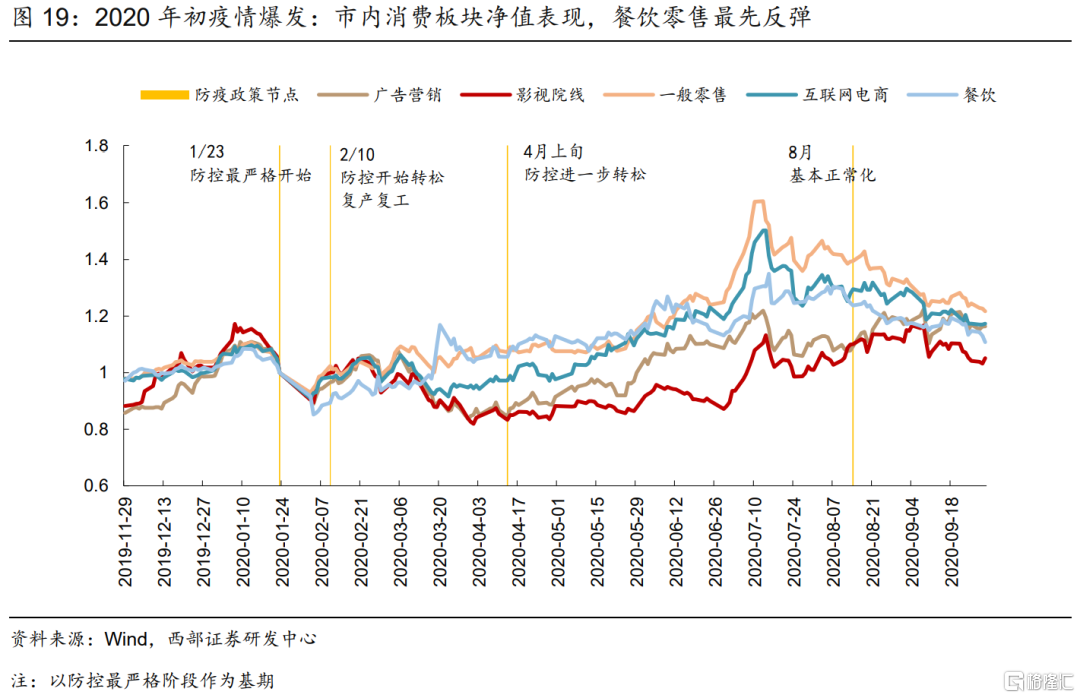

市場層面來看,反彈順序基本對應消費場景的復甦順序。由2020年疫情修復各階段的行業表現可以看到:①在防控轉松的過程中,快遞、一般零售、餐飲率先反彈,對應最先恢復的線下場景;②隨着防控進一步轉松,酒店、旅遊、影視院線隨之反彈,反彈時間相對滯後。

行業景氣層面,通過疫後復甦率這一指標橫向對比各行業復甦進度,驗證修復節奏和反彈順序:

1)物流快遞最先恢復。物流作為城市物資運送的命脈,是最先恢復的行業。

2)交通運輸的復甦與距離遠近呈正相關。微觀結構上,鐵路客運恢復快於週轉量,驗證短途的率先恢復;民航以反映盈利能力的RPK來看,RPK修復更強的航空公司領先反彈。

3)市內消費場景復甦沿餐飲/一般零售→廣吿→院線的節奏展開。餐飲外賣、零售商超等是最先恢復的消費場景,廣吿的復甦依賴於線下實體消費,復甦進度略慢於餐飲和零售。結構上,具有必選屬性的超市反彈領先於百貨。

4)影院是修復最慢的市內消費場景。影院由於其密閉營業場所的特殊性,歷次疫後解封都是相對靠後的,因而修復進程也都偏慢。

5)酒店、旅遊復甦慢於餐飲零售,商旅快於休閒旅遊。鐵路民航的修復晚於市內交通,與之對應的酒店和旅遊等消費場景也晚於市內修復。節奏上,旅遊的復甦慢於酒店,反映的是旅遊慢於商旅的修復。

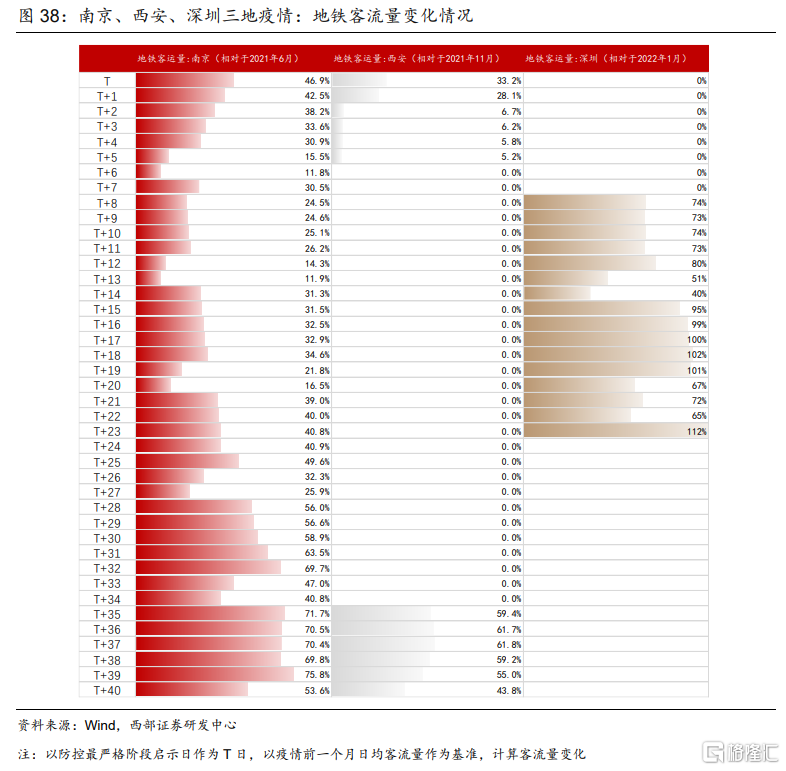

南京、西安、深圳等局部疫情修復,反映出三個特徵:一是短期市內交通快速修復;二是行業結構上,零售反彈領先於酒店;三是修復時間上,線下消費的反彈時間不斷前置,表明一旦採取較強的管控措施,便預示疫情控制和消費的修復預期。

風險提示

疫情形勢變化不及預期,防控政策轉變,疫情外影響因素影響行業基本面等。

01

基於疫後修復的消費復甦節奏

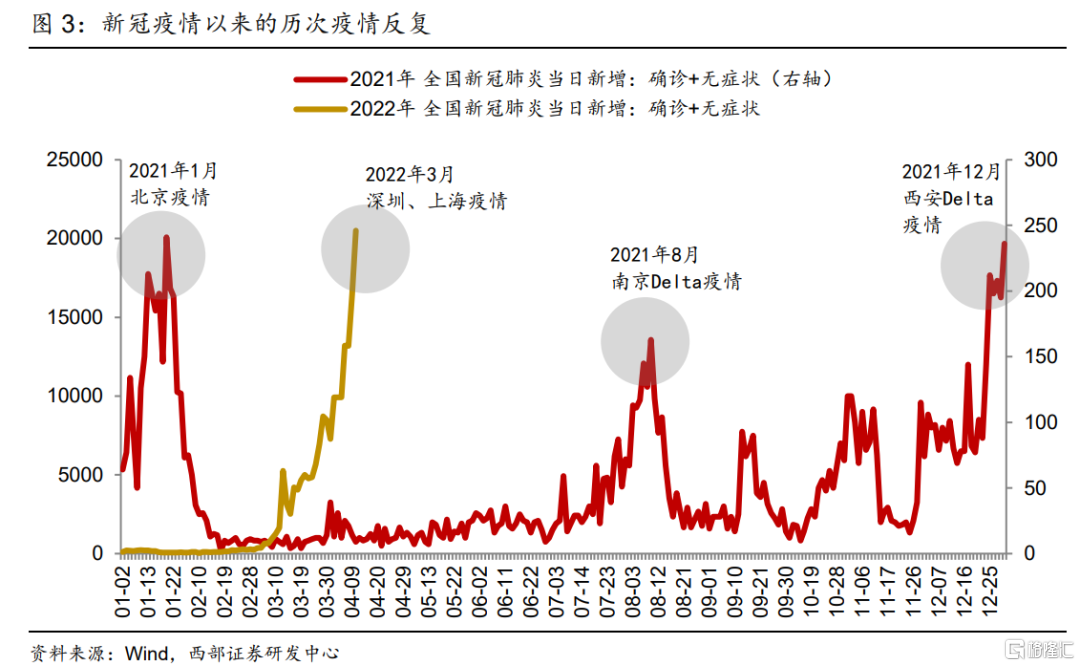

2022年3月以來,Omicron病毒帶來的新一輪疫情是2020年以來最強的一次反覆,帶來全國各地防控升級。回顧歷次國內疫情的反覆,都會帶來對線下消費的衝擊,但在疫情修復後也會迎來一波線下消費的復甦。

我們以2020年初的疫情修復為錨,可以看到線下消費修復的邏輯與防控政策的放鬆方向一致,遵循快遞→人流,近距離消費場景→遠距離消費場景,必選→可選,商旅→娛樂的路徑。從最樸素的思路出發,線下消費復甦取決於疫情防控對消費場景的放鬆,進而帶來需求的回升。同時,交運就是連接線下場景修復最重要的線索,也直接決定了線下消費的復甦節奏,因而不同距離下的線下消費場景與對應所需交通工具的復甦基本一致。例如市內餐飲、零售與地鐵等市內交通的復甦一致,酒店、旅遊與鐵路和飛機的復甦一致。

市場表現層面,反彈順序也基本對應消費場景的復甦順序。最先修復的快遞、一般零售、餐飲率先反彈;隨着防控進一步轉松的過程中,酒店、影視院線隨之反彈。

行業景氣層面,通過景氣數據計算疫後復甦率這一指標跟蹤修復進度,橫向對比各行業的復甦,驗證修復節奏和反彈順序。具體來看:

1)物流快遞最先恢復。物流作為城市物資運送的命脈,是最先被恢復的行業。

2)交通運輸的復甦與距離遠近呈正相關。微觀結構上,鐵路客運恢復快於週轉量,驗證短途的率先恢復;民航以反映盈利能力的RPK來看,RPK修復更強的航空公司領先反彈。

3)市內消費場景復甦沿餐飲/一般零售→廣吿→院線的節奏展開。餐飲外賣、零售商超等是最先恢復的消費場景;廣吿的復甦依賴於線下實體消費,復甦進度略慢於餐飲和零售。結構上,具有必選屬性的超市反彈領先於百貨。

4)影院是修復最慢的市內消費場景。影院由於其密閉營業場所的特殊性,歷次疫後解封都是相對靠後的,因而修復的進程也都偏慢。

5)酒店、旅遊等復甦慢於餐飲零售,且商旅快於休閒旅遊。鐵路民航的修復晚於市內交通,與之對應的酒店和旅遊等消費場景也晚於市內修復。節奏上,旅遊的復甦慢於酒店,反映的是旅遊慢於商旅的修復。

02

歷次疫情防控脈絡及市場表現

2.1

歷次疫情防控脈絡

自2020年初新冠疫情爆發以來,截止目前國內已經且正在經歷五輪疫情反覆。分別是2021年1月北京疫情,2021年7月南京Delta疫情,2021年12月西安Delta疫情,2022年3月深圳Omicron,以及仍在進行中的上海疫情。

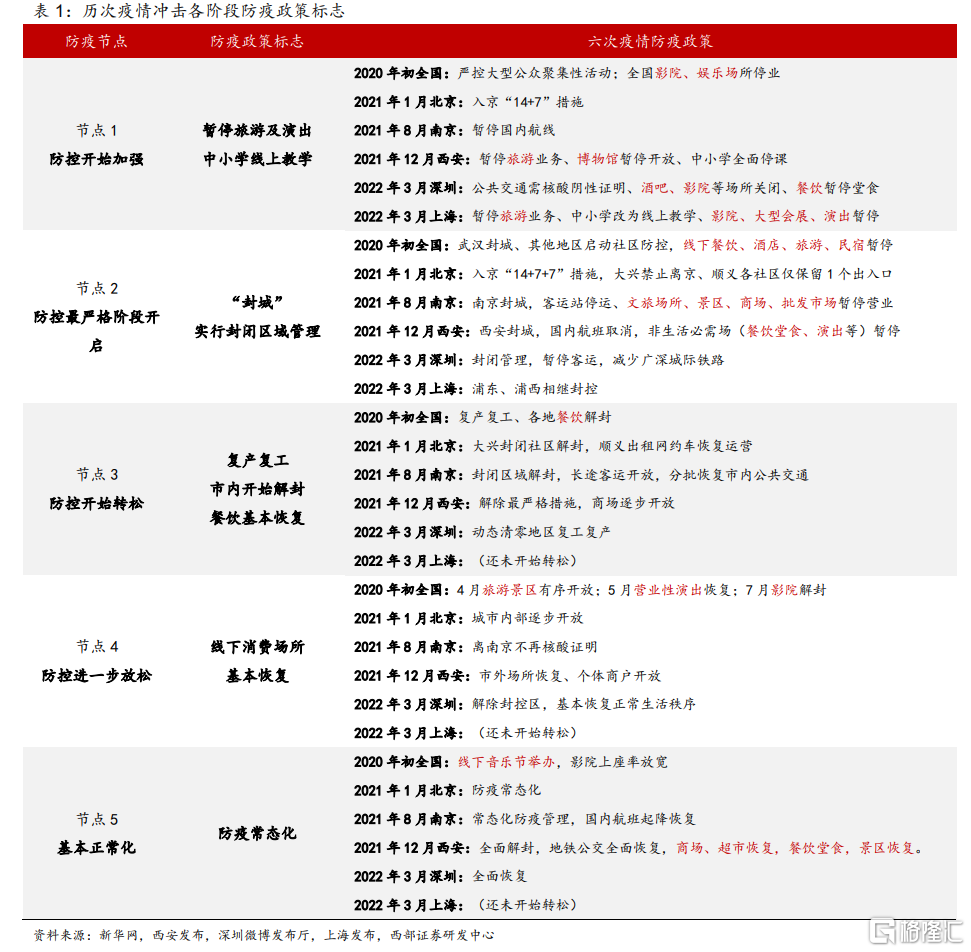

對比歷次防控經驗,從疫情開始到實現動態清零,防控基本可以遵循從逐步加強再轉松的5個節點。對照防控措施,當前上海疫情正處於防控最嚴格的階段。

解封時間來看,最嚴格的防控預示着疫情將會得到控制,“動態清零”則是防控正常化的標誌。分階段來看:(1)防控開始轉嚴,其標誌是開始加強城市內的防控,減少非生活必需場所的開放;(2)最嚴格的防控,其標誌一般是城市開始實行封閉化管理,且封閉管理一段時間後市內開始解封;(3)防疫轉松,其標誌一般是復產復工,同時餐飲也基本恢復;(4)防疫進一步轉松,標誌是線下消費場所,例如商場、演出的基本恢復;(5)終實現動態清零,標誌迴歸常態化防疫管理。整體來看,一般最嚴格防控階段開始後2到3周,預示着新增病例數將會得到控制,可以開始期待防疫政策的轉變。

解封路徑來看,消費場景沿近距離到遠距離,以及日常生活必需到非必需生活場所的路徑解封。一般從工廠復工,再到餐飲恢復,再到商場、演出和影院的恢復,最後出入城市不再需要核酸證明。也就是説,社區的商超、餐飲、物流等生活必需相關場景都是率先恢復,而影院、劇院、旅遊等則較相對較晚恢復。

2.2

歷次疫情修復市場表現

由疫情管控放鬆路徑來看線下消費,市場反彈順序對應消費場景的修復路徑。

防控轉松的過程中,最先恢復的快遞、一般零售、餐飲率先反彈。防控最嚴格階段開始後,一般預示着疫情在短期內將有望得到控制,新增病例數也會快速下降,能夠預期到管控的放鬆,因此最先恢復的線下消費場景率先反彈。

防控進一步轉松到基本實現正常化的過程中,酒店、 影視院線超額收益居前。以2020年初的疫情,以及南京、西安和深圳的三次局部疫情反覆經歷來看,防控進一步轉松的標誌,一般包括影院營業性演出場所,以及對出入城市不再需要核酸證明,這也基本也預示着離正常化不遠。因此與之對應的影視院線和酒店板塊在這一階段領漲。

03

交運:決定復甦節奏的線索

交通運輸是連接疫後線下修復最重要的場景,也決定了線下消費的復甦進程。對比線下消費的影響,歷次疫情反覆都是局部城市的影響,更多還是需要參考2020年初疫情爆發下的修復路徑,能夠比較完整的看出各線下消費的復甦節奏。

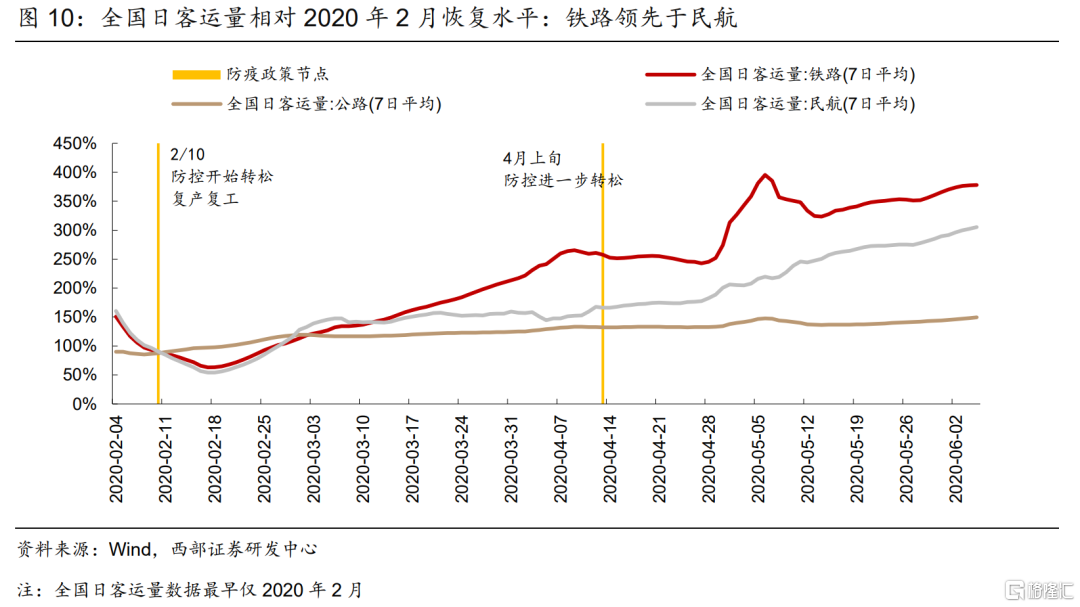

從景氣角度看,沿着物流→市內地鐵→機場→鐵路公路→航空運輸的進程展開,復甦節奏按物流到人流,短途到長途。微觀結構上:①短途先於長途,從鐵路客運量先於週轉量恢復,以及鐵路先於民航恢復可以得到驗證;②貨運先於客運,從鐵路貨運恢復領先於客運可以看出;③民航則按照RPK的修復先後。

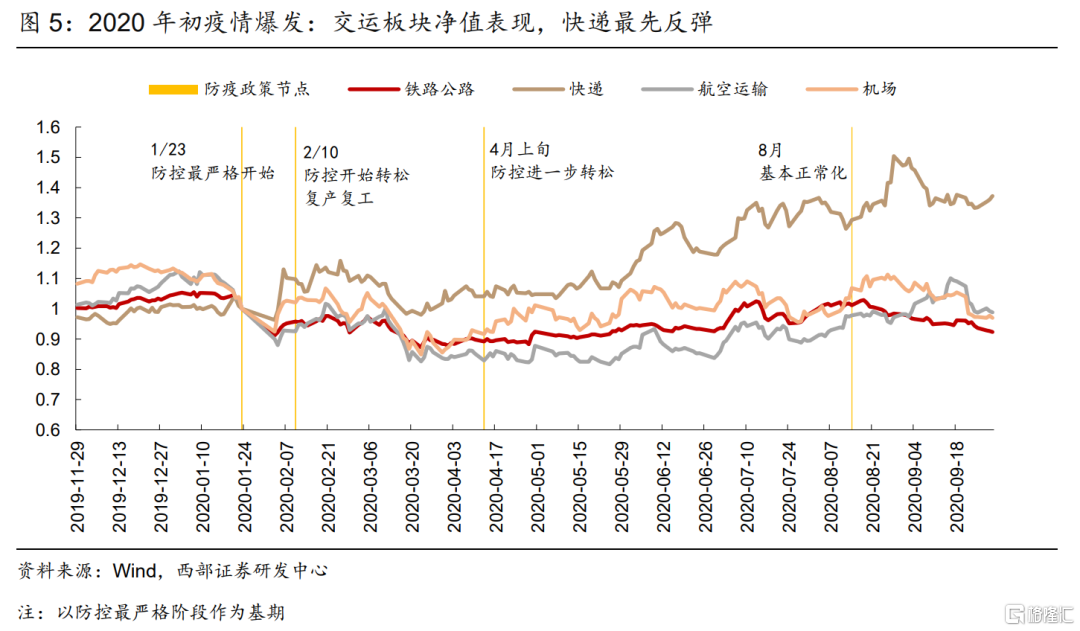

市場角度看,快遞也是最先反彈,隨後才是鐵路公路及航空機場。

3.1

市場層面:交運類快遞最先反彈

市場交運板塊內部輪動顯示,快遞是最先反彈的板塊。以2020年初的疫情防控轉松的過程中,反彈順序沿着快遞→機場→鐵路公路→航空運輸。其中,鐵路和公路反彈領先於民航,反映的是短途較長途率先恢復。

3.2

景氣復甦節奏:快遞→鐵路→民航

3.2.1 快遞:物流最先修復

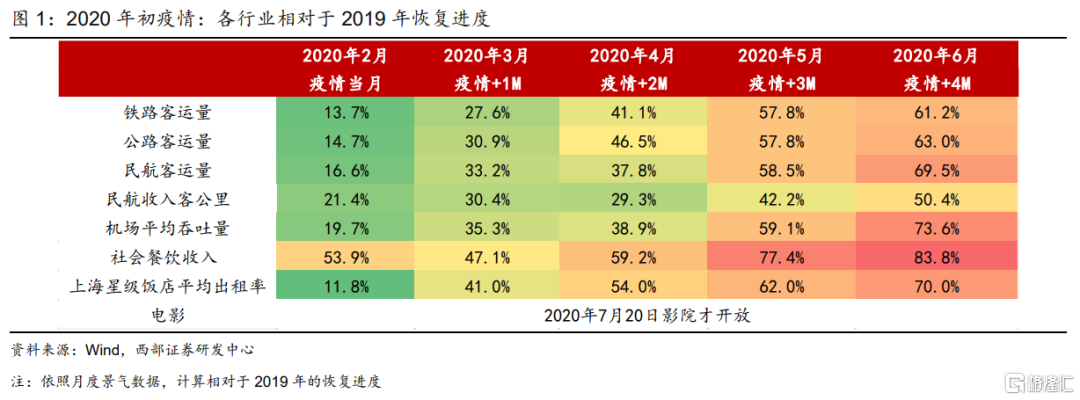

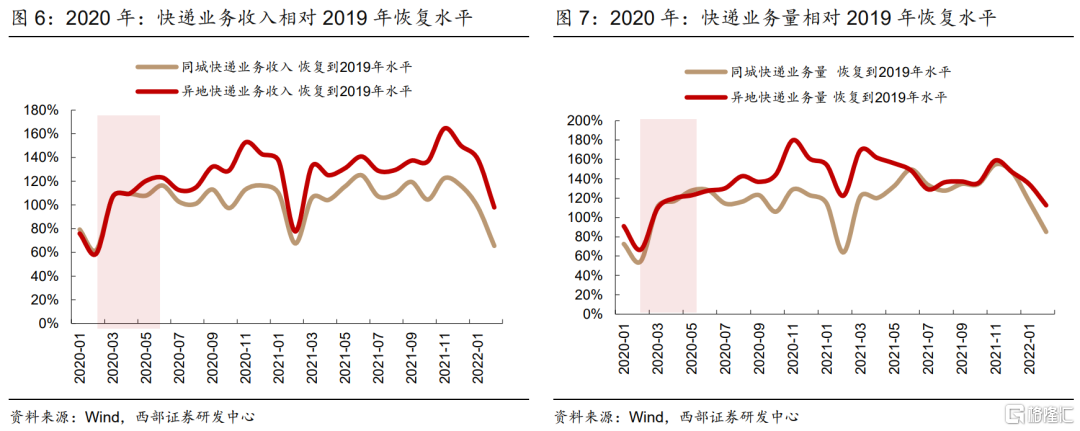

快遞作為城市物資運送的命脈,是最後被疫情阻斷,也是最先被恢復的行業。即使考慮春節假期快遞單量下降的季節性因素,以2020年初的新冠疫情的修復速度來看,疫情對物流的影響僅發生在疫情發生當月;但隨着最嚴格管控的過去, 2020年2月復產復工階段,物流快遞疫後一個月恢復到疫情前水平。

3.2.2 地鐵:短期內快速修復

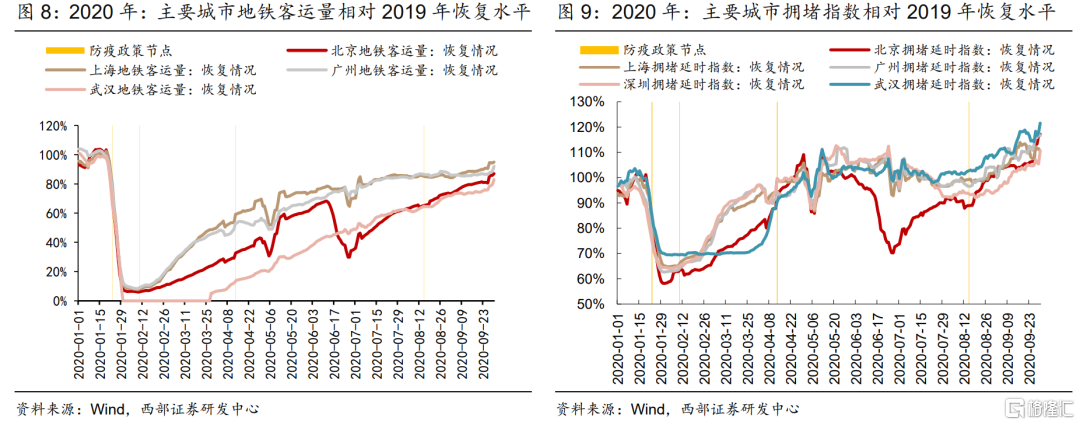

以人為流動單位,市內的交通一般來看是恢復最快的,一旦防控開始轉松,能夠短期內快速恢復。從2020年初疫情後的地鐵客運量恢復情況來看,非疫情中心的上海和廣州在4月中旬就恢復到疫情前5成水平,基本正常化階段就已經恢復到8成水平。而主要疫情地的武漢至到2020年3月28日才恢復地鐵運營,初期的恢復速度則相對較慢。

市內地面交通的恢復較公共交通更快。如果對比地鐵和城市擁堵指數來看,在疫情狀態下,為了減少感染的風險,更傾向於私家車通行,市內地面交通的恢復較公共交通更快。

3.2.3 鐵路、民航、機場:鐵路→航空運輸

長距離交通恢復一般滯後於市內交通,整體修復沿着鐵路→航空運輸,與距離遠近呈正相關。按照疫情防控放鬆的順序來看,長距離交通恢復要慢於市內交通,遠距離慢於短距離。一方面,在管控放鬆初期,客觀上異地仍需要核酸檢驗和健康檢測期;另一方面,為了減少感染機率,主觀上也更傾向於減少長途出行。

以客運為恢復基準,短途要先於長途,鐵路的恢復程度要快於民航,與距離遠近呈正相關。一般情況下,疫情恢復初期以短距離為主,而短距離旅行更傾向於鐵路,因此表現為鐵路的恢復程度更快,隨着防疫進一步轉松,民航客運量的恢復程度不斷走高。

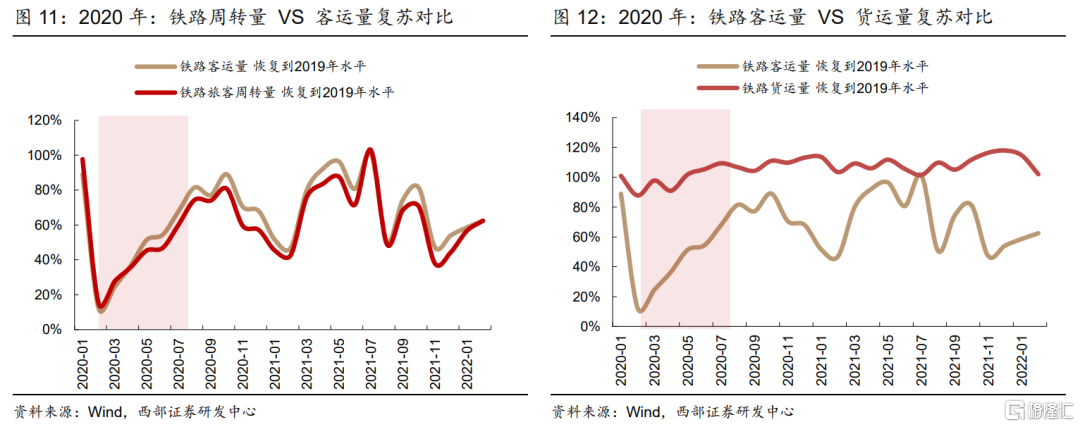

鐵路客運量恢復速度快於週轉量,驗證短途的率先恢復。從2020年疫後修復來看,鐵路客運量的恢復明顯快於週轉量,反映旅客平均運送距離較短,初期更傾向短途旅行的邏輯。

鐵路貨運量恢復>客運量,驗證貨運率先恢復。從全國範圍內來看,2020年的疫後修復,鐵路貨運受到疫情衝擊十分有限,很快修復到疫情前水平。

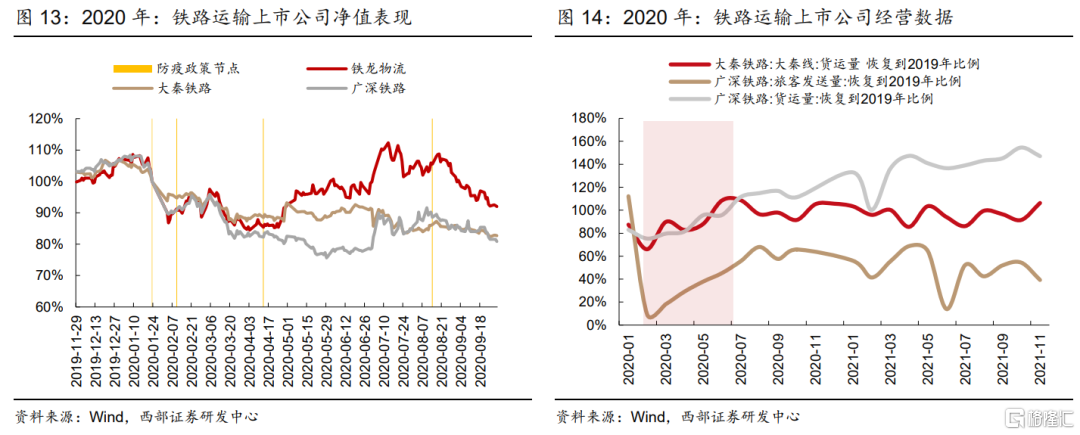

鐵路運輸上市公司表現,也基本驗證先貨運再客運的反彈順序。從經營數據來看,大秦鐵路和廣深鐵路的貨運量恢復速度要明顯快於廣深鐵路的客運量。以市場表現來看,以貨運為主的大秦鐵路和鐵龍物流,在疫情復甦初期也明顯優於客運為主的廣深鐵路表現。

民航疫後復甦初期慢於鐵路,但隨着時間的拉長修復速率開始加快。飛機作為交通工具,一般長距離旅行較難被替代;同時疊加全球航空運輸受阻,因此初期復甦慢於鐵路。

民航收入客公里(RPK)更能反映盈利能力,恢復速率慢於客運量和週轉量。航空公司的盈利能力除了客運量之外,票價還受到需求和淡旺季的擾動,因此掛鈎收入的收入客公里指標更能反映恢復情況。從2020年初的疫後修復來看,疫後第三個月,民航客運量已經恢復到疫情前的4成,同期收入客公里僅恢復到3成,表明實際盈利復甦相對客運量更慢。

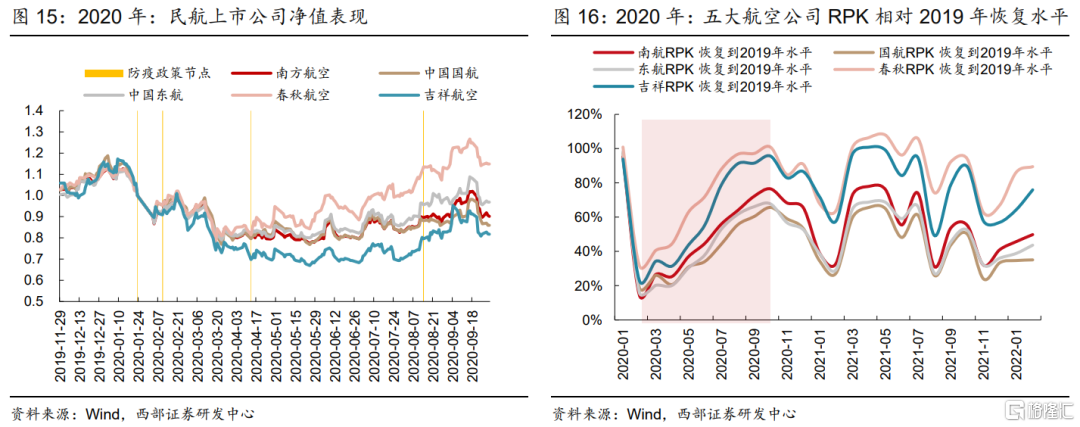

民航上市公司表現,RPK修復較強的航空公司反彈更快。對比五大上市航空公司的RPK復甦水平,與反彈順序也基本呈現正相關。其中,春秋航空的RPK恢復水平領先於其他航空公司,同期反彈力度也更為強勁。

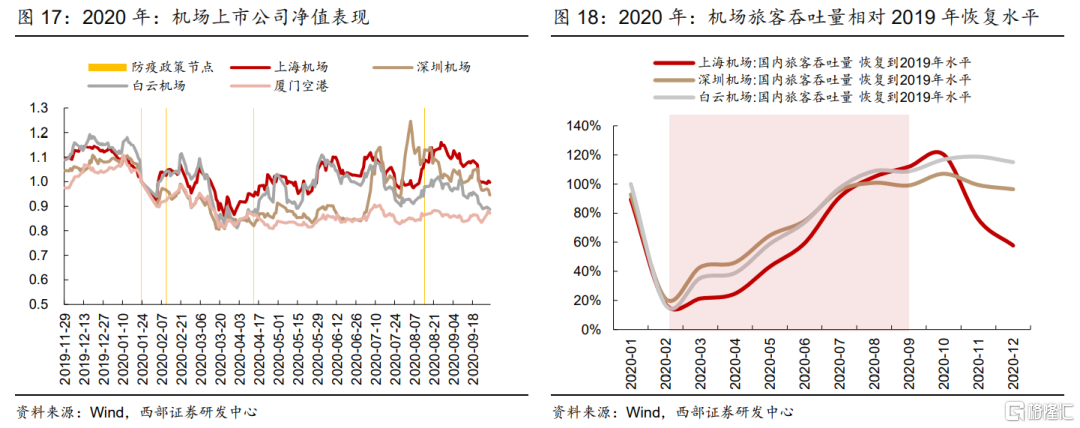

機場的修復節奏,反映商旅領先於休閒旅遊。從經營層面來看,國內上海、深圳、白雲三大機場的國內旅客吞吐量修復節奏基本一致,2020年7月基本已經修復到2019年水平。對比上市公司淨值水平,三大機場反彈力度領先於位於旅遊城市的廈門空港,表明商旅的修復要領先於休閒旅遊。

04

線下消費:市內場景復甦節奏

市內線下消費場景的恢復,取決於市內交通的恢復。按照交通運輸的復甦順序,市內交通是最先恢復的。因此,與市內通勤相關的生活必需消費,餐飲外賣、零售商超、廣吿一般而言是最快恢復的消費場景。

從景氣角度看,沿着餐飲/一般零售→廣吿營銷→影視院線的進程展開,復甦節奏與消費場景解封一致,影視院線是最後解封的市內消費場所。微觀結構上:①線上餐飲先於線下復甦,對比APP月活躍用户和線下翻桌率可以看出;②超市領先於百貨,從品類恢復沿糧油必選到可選,以及零售業態超市領先於百貨修復可以得到驗證。

②市場角度看,餐飲和一般零售也是最先反彈,隨後才是影視院線。

4.1

市場層面:餐飲零售最先反彈

行業板塊內部輪動顯示,與市內消費場景相關的板塊中,餐飲、一般零售最先反彈。反彈的順序沿着餐飲/一般零售→廣吿營銷→影視院線順序。其中,餐飲和一般零售在2月初復產復工開始階段就領先反彈,廣吿營銷隨着4月的進一步防控政策放鬆修復,影視院線的反彈則與7月20日的影院解封時間基本一致。

4.2

景氣復甦節奏:餐飲零售→廣吿→影院

4.2.1 餐飲:線上外賣→線下餐飲

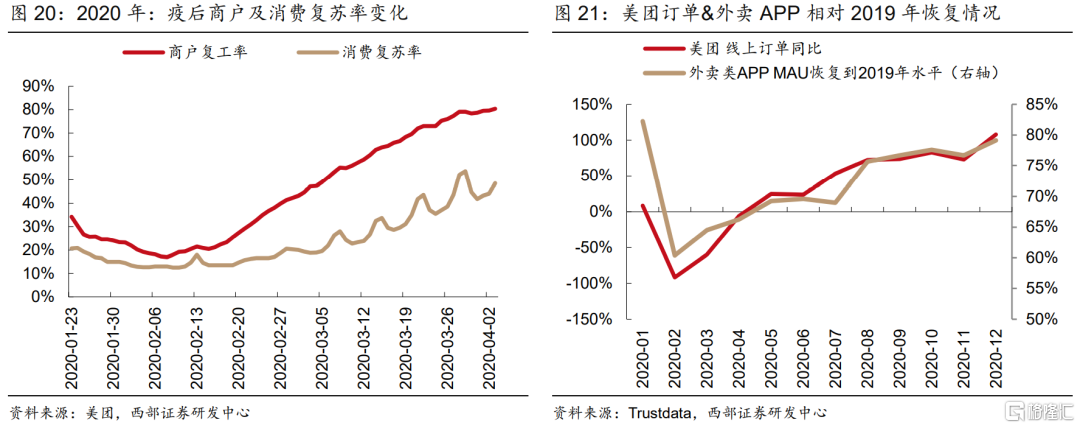

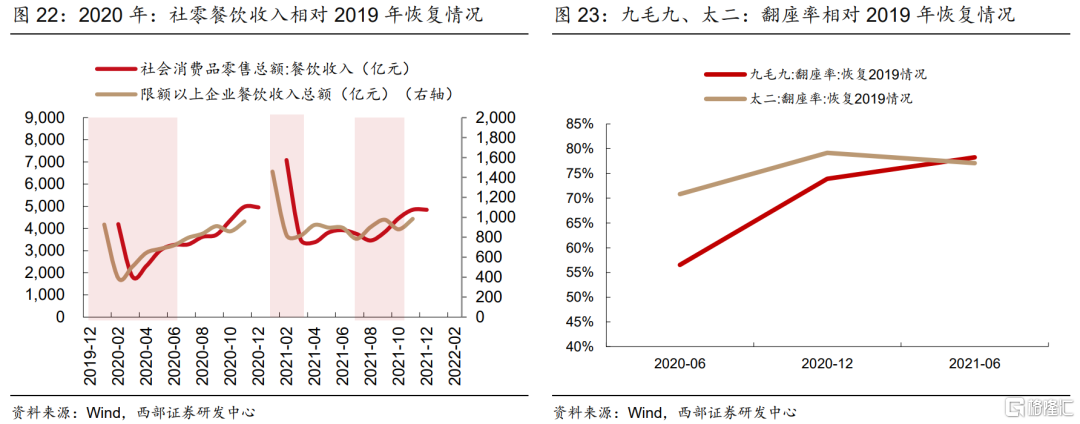

餐飲是線下最先恢復的場景之一,微觀結構上外賣修復領先於線下餐飲。一般情況下,因為減少堂食,更多線下門店受到衝擊,且恢復速度較慢;而外賣類則因為居家隔離更依賴外賣點單,受到的衝擊小,且迅速恢復。以2020年初疫情為例,按照美團研究院數據,2020年4月初消費復甦率僅5成,同期外賣類APP的MAU恢復到2019年6成以上,顯示出外賣類的恢復要領先線下。若從上市公司的經營數據來看,九毛九和太二的翻桌率在2020年6月分別達到疫情前6成和7成水平,也驗證線下復甦率相對較慢。

4.2.2 零售:超市→百貨

零售業的恢復基本同步於市內管控的開放。隨着城市內部的解封,與日常生活用品採購相關的社區零售和商超類是最先恢復的消費場景之一。

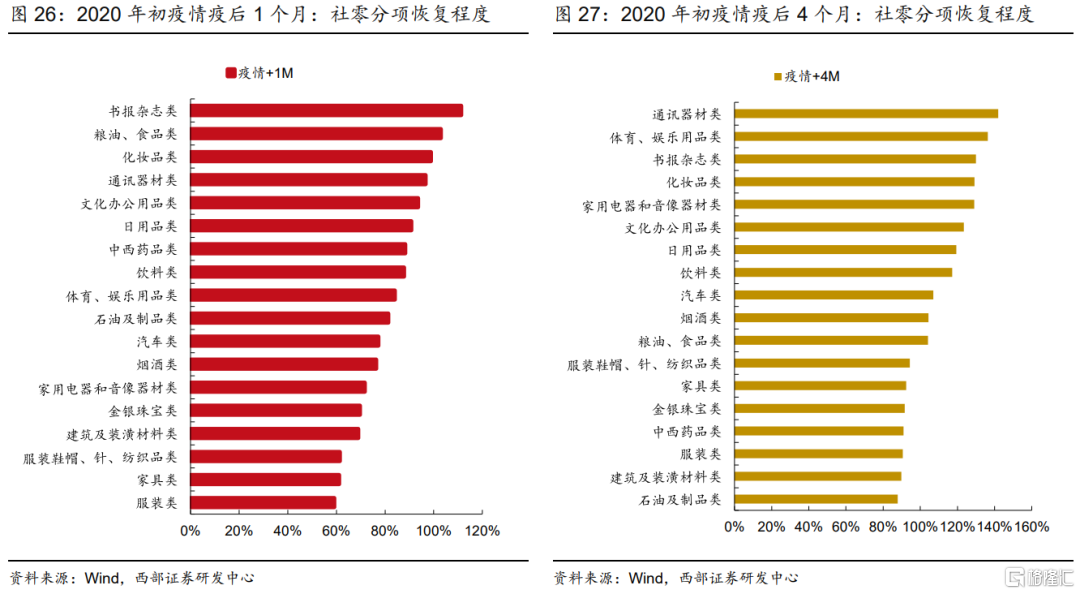

按品類來看,修復路徑沿必選消費→可選消費。對比限額以上各品類批發和零售額在2020年初疫情後1個月和4個月的修復程度,可以看到疫後1個月,必選類的糧油食品修復最快,基本維持疫情前水平;服裝、傢俱、建築裝飾、家電等則在疫後初期恢復較慢。而疫後4個月,可選類的通信器材、體育用品、家電等恢復速度大大加快,超過疫情前水平。

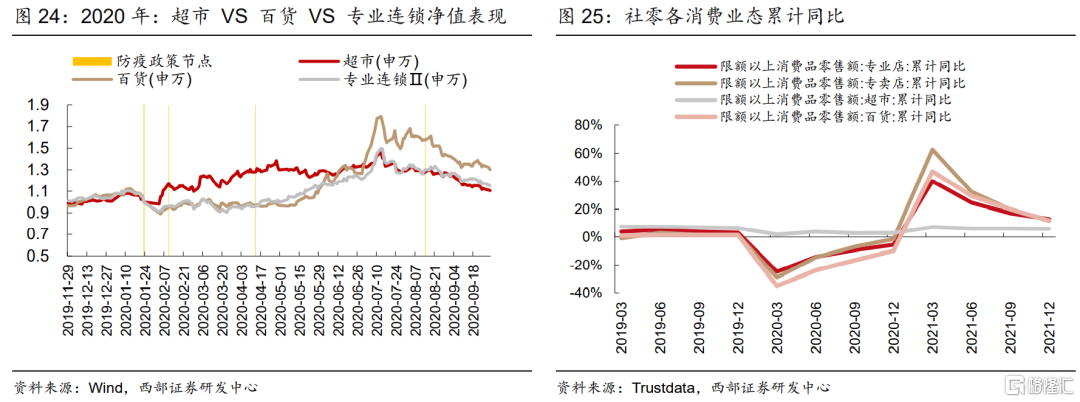

按照零售業態看,修復路徑按超市→百貨,具有必選屬性的超市復甦更快。對比超市、百貨、專賣店、專業店四類的修復,2020年Q1疫情衝擊最明顯的階段,超市累計同比增速依然保持正增速,百貨、專賣店和專業店的累計同比增速則快速跌落至-30%;但隨着2020年Q2的修復,百貨的累計同比增速相對專賣店和專業店較緩,專賣店和專業店的短期恢復彈性則較強。

市場層面來看,超市也領先於百貨和專業連鎖反彈。在2020年2月初復產復工階段,超市板塊就已經領先反彈,之後隨着防控的進一步轉松,2020年5月百貨板塊開啟修復。

4.2.3 廣吿:復甦進度略慢於餐飲零售

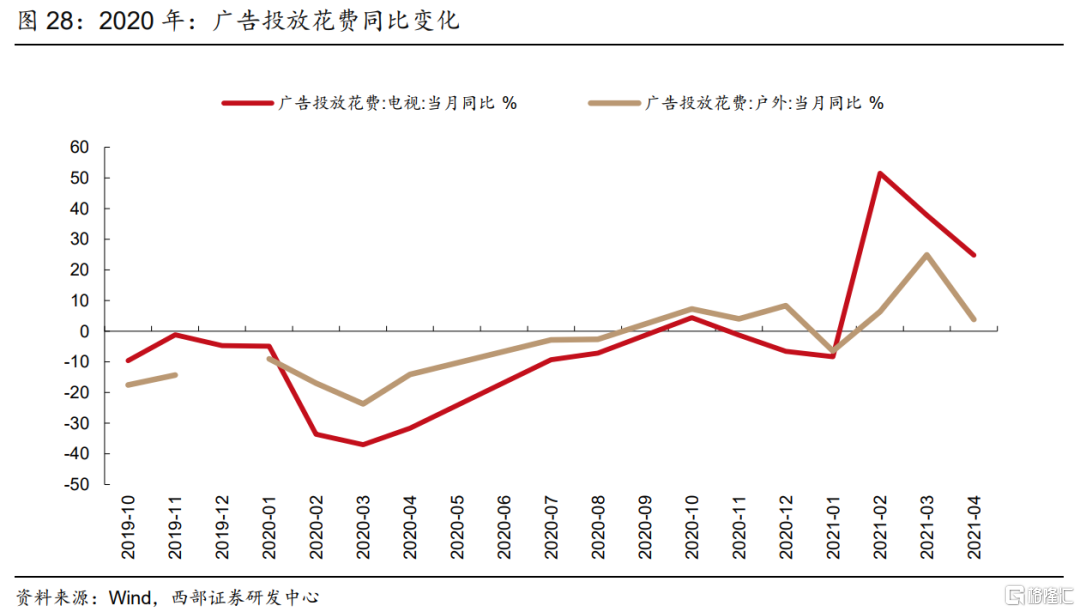

廣吿的修復略慢於市內線下消費復甦。按照2020年初疫情的修復情況來看,廣吿投放同比降幅是在疫後第5個月出現明顯收窄,略慢於線下消費的復甦。從邏輯上來看,我們可以認為廣吿的修復一方面依賴於市內疫情防控的開放,另一方面也依賴於線下實體消費的復甦而非商户的復甦,只有當實體消費復甦到一定程度後,廣吿商才會滯後投放。

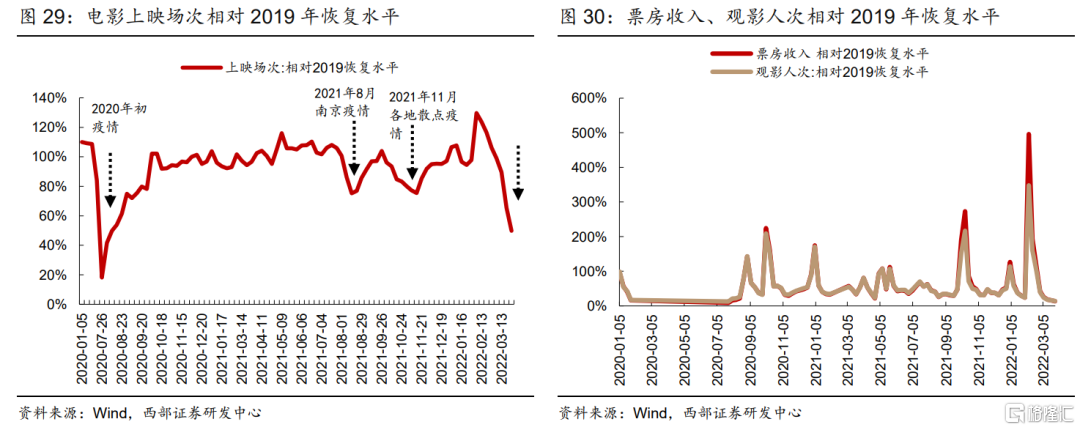

4.2.4 影院:最後修復的市內消費場景

影院由於其密閉空間的營業性質,一般是最後恢復正常運營的線下消費場景。從歷次疫情修復的順序來看,儘管影院屬於市內消費場景,但由於其營業場所的特殊性,一般都是最後開放的場所。我們統計了包括歷次疫情影院停擺時間,最長的是2020年初新冠疫情停擺長達173天,直到2020年7月20日才逐步開放;南京和西安疫情分別停擺42天和18天;深圳疫情至2022年3月12日至3月20日已經停擺19天,且仍未開放。僅北京疫情因為局部疫情,並未導致影院的暫停營業。

從復甦進度來看,2020年初的影院解封初期,前3週上映場次修復到5成,且上映場次的修復速度快於觀影人次和票房收入。回顧2020年初的影院解封后的修復,在解封后3周,上映場次就恢復到2019年的5成水平,同期的觀影人次和票房收入則僅恢復2成。其原因在於影院解封初期對上座率有嚴格限制,帶來初期上映場次修復更快;觀影人次和票房收入則更依賴上映新片的質量和數量,尤其是節假日和爆款影片帶來波動的加大。

05

線下消費:長途消費場景復甦節奏

跨省市的消費場景修復,取決於遠距離交通客運量恢復情況。按照交通運輸的復甦順序,跨省市、長距離的交通是較晚恢復的。因此,與之對應的酒店、旅遊等消費場景也晚於市內場景的修復。

從景氣角度看,沿着酒店→旅遊景區。復甦節奏沿商旅到休閒旅行進程展開,商旅為主的高星級酒店的景氣修復更強。

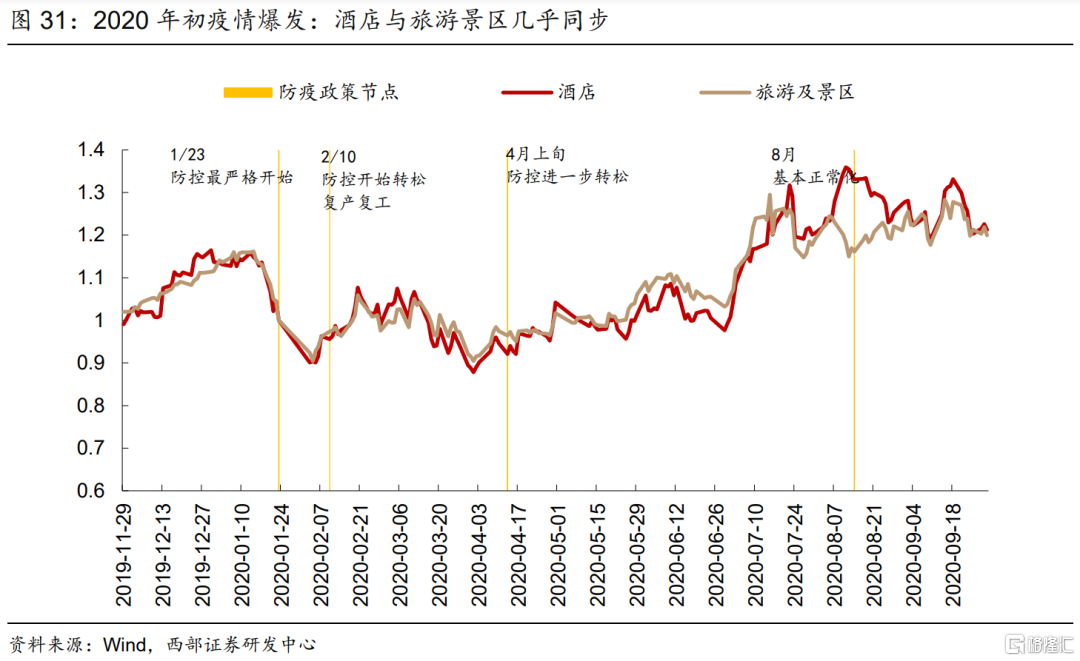

市場角度看,酒店和旅遊景區的反彈幾乎同步。微觀結構層面,高端酒店的反彈要領先於經濟型,與景氣層面的表現一致。

5.1

市場層面:酒店、旅遊幾乎同步

行業板塊內部輪動顯示,長途消費場景中,酒店、旅遊景區的反彈幾乎一致。從行業表現來看,自2020年4月上旬防控進一步轉松,4月1日旅遊景區開始有序開放開始,酒店和旅遊景區板塊同步開始反彈,與防控政策的放鬆路徑幾乎一致。

5.2

景氣復甦節奏:酒店→旅遊

5.2.1 酒店:中高端修復更強

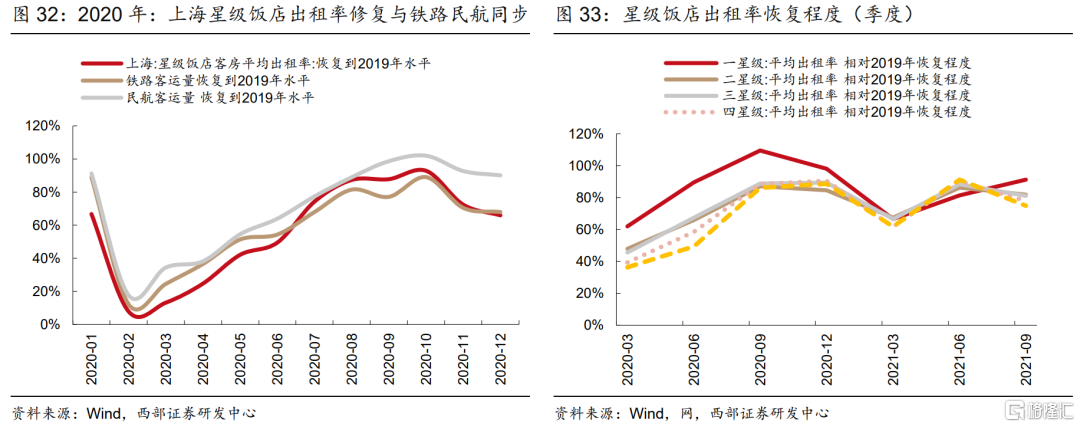

依據酒店的出租率復甦速度,與跨省交通的修復速度幾乎同步。對比2020年初鐵路、民航交通工具的恢復程度,酒店的恢復率基本一致。以頻率為月度的上海星級飯店出租率為指標計算,2020年5月鐵路、公路、民航修復到疫情前約5成,同期上海星級飯店也修復到超4成水平。

微觀結構上看,高星級的酒店出租率反彈更強勁,反映出商旅較旅遊的恢復更快。按照酒店星級看,2020年初的疫情對高星級飯店的衝擊較大,但隨着疫後修復,高星級酒店的出租率在2020年Q3修復到2019年近九成水平,反彈後勁更強。一般而言,商旅住客更偏向高端酒店,而高星級飯店的修復後勁表明商旅的修復要快於旅遊的修復。

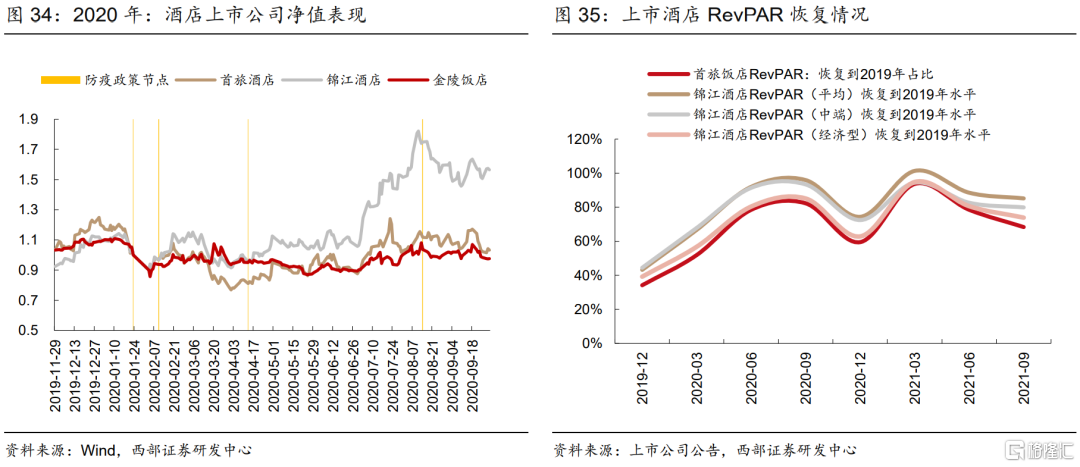

以掛鈎酒店盈利能力的RevPAR(平均客房收益)指標來看,同樣反映出高端上市酒店的修復能力更強。從經營數據來看,代表中高端的錦江酒店RevPAR修復情況好於經濟型的首旅酒店;同期RevPAR修復更強的反彈力度也更強。

5.2.2 旅遊:復甦進程慢於酒店

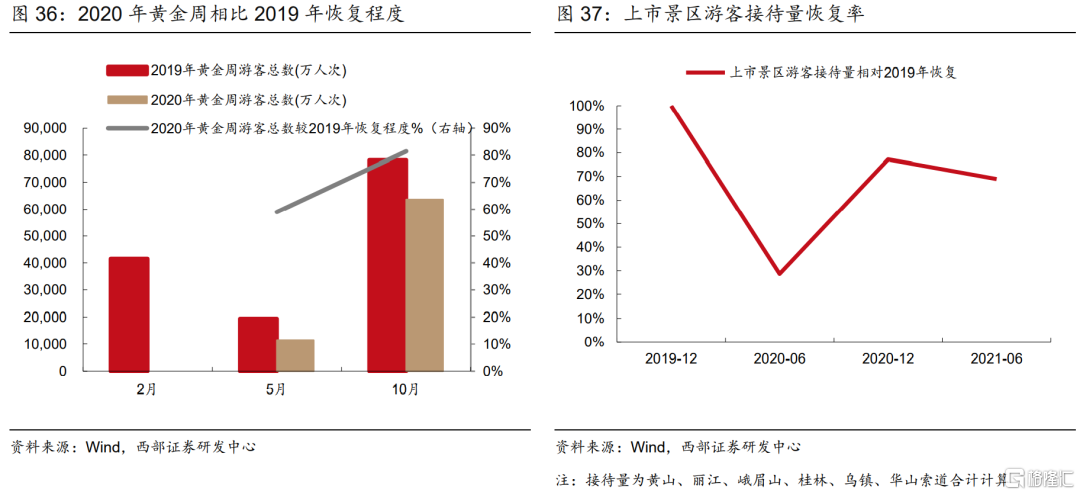

旅遊修復力度不及酒店。在探索疫情逐步開放的背景下,以五一和十一黃金週的遊客總數作為參照,2020年五一僅恢復到2019年的59%,十一恢復到2019年的80%,無論是恢復的力度還是速度都不及酒店。

上市景區層面,遊客接待量在2020年底恢復到疫情前7成水平,目前仍未回到疫情前水平。上市公司景區遊客接待量頻率較低,為季度數據,但可以用於驗證旅遊的恢復程度,到2020年底景區的修復率約7成。

06

南京、西安、深圳局部疫情的表現

隨着疫情的演變和發展, 2021年南京、西安和深圳的幾次疫情反覆更多是局部性的,且防控思路更為靈活,更多影響的是當地線下消費場景,對市場整體影響有限。因此,在局部性的疫情變化中,更關注地方的結構性表現。

2021年的局部疫情的表現顯示出三個特徵:一是短期內地鐵為代表的市內客流量快速修復;二是行業結構上,南京疫情修復顯示,零售反彈的節奏要快於酒店,反彈力度也更強;三是時間上,西安和深圳經驗顯示,線下消費的反彈時間不斷前置,修復節奏更快。

6.1

2021年8月南京疫情

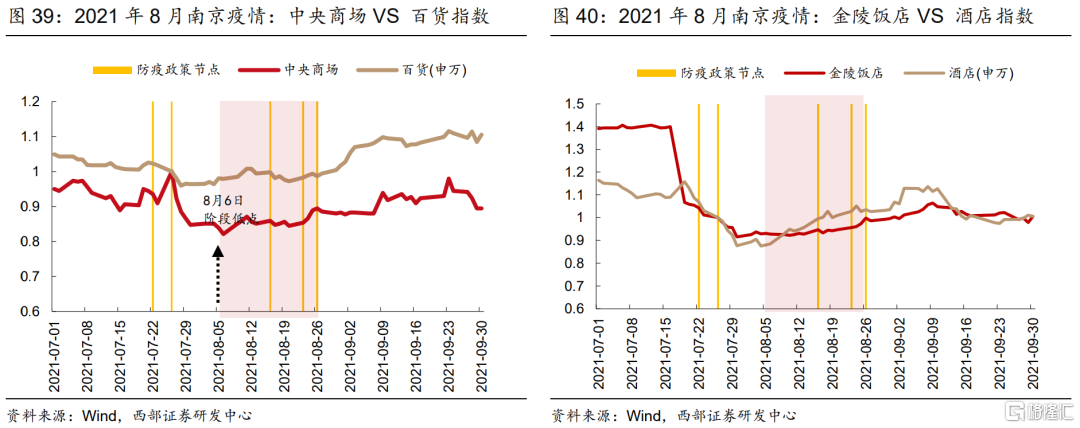

2021年8月南京疫情,零售反彈力度更強。疫情影響的更多是局部地區消費場景,南京的百貨上市公司隨着疫情防控轉松,表現強於對應板塊。以南京中央商場為例,雖然在疫情最嚴格的7月表現相較申萬百貨指數超跌,但隨着8月疫情防控的轉松,自8月6日最低點到8月26日常態化防疫,中央商場上漲8.9%,強於同期百貨0.79%的漲幅表現。

南京金陵飯店在防控轉松的初期並未顯著反彈,反彈節奏慢於零售。位於南京的金陵飯店淨值表現,並未隨着8月疫情防控的轉松立刻反彈。對比景氣數據, 2021年三季度南京星級飯店平均出租率和RevPAR 分別比二季度下降33%和46%,驗證酒店復甦節奏偏慢。

6.2

2021年12月西安疫情

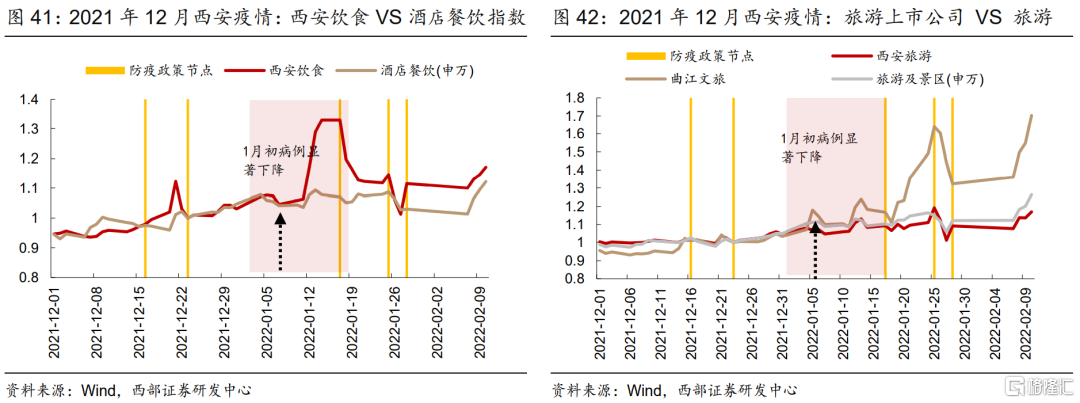

2021年12月西安疫情,西安線下消費個股反彈前置於防控轉松。從時間節點看,隨着2022年1月病例數的下降,西安地區的酒店餐飲以及旅遊上市公司就開啟反彈,且反彈時間前置於防控政策的放鬆。這表明隨着疫情管控經驗的豐富,一旦採取強有力的手段,便預示着疫情的控制和線下消費的修復。

6.3

2022年3月深圳疫情

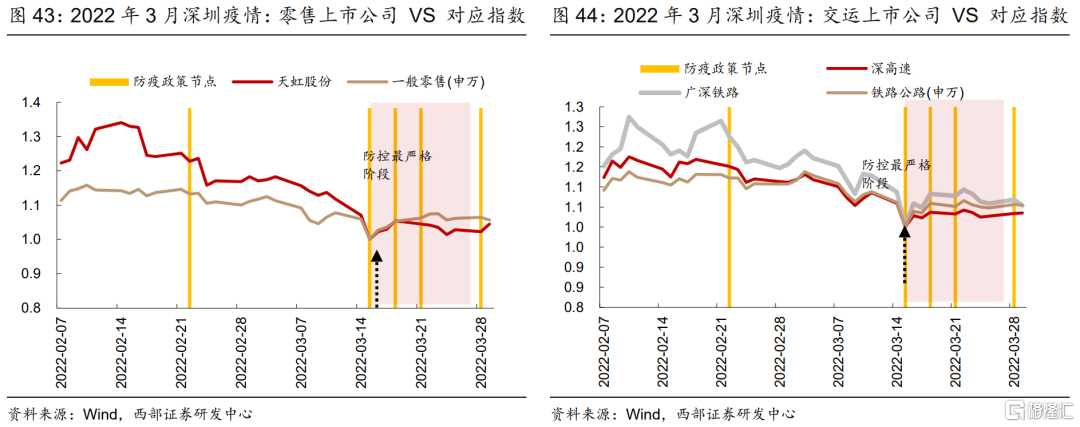

2022年3月深圳疫情,線下消費反彈始於防控最嚴格階段。從時間節點看,深圳疫情階段,當地線下消費上市公司的反彈較西安更為前置,在防控最嚴格的階段即深圳開始實施封閉管理階段開始修復。一方面,與深圳病例數在此階段已經有下降趨勢;另一方面,也與3月中旬上海、吉林等多地疫情爆發重疊,帶來線下消費板塊指數預期走低,因而深圳上市公司相對錶現較好。

風險提示

疫情形勢變化不及預期,防控政策轉變,疫情外影響因素影響行業基本面等。

More Content