本文來自格隆匯專欄:中金海外策略KevinLIU,作者:劉剛 李赫民等

摘要3月以來中美利差快速收窄,距倒掛僅一步之遙(5bp),2年中美利差更已倒掛,主要是美債快速抬升而非中債回落。同時美債曲線倒掛,歷史上更是不多見。其背後宏觀含義是什麼?有無可參考經驗?如何演變?資產含義如何?一、中美利差倒掛背後?源自中美週期反向一方面,美國增長還有韌性而美聯儲收緊預期強化成主旋律,使10年美債在實際利率主導下快速攀升。另一方面,中國增長壓力加大而政策寬鬆暫無動作,因此利率趨弱但變化不多。如果拉長週期,中美週期反向即中美利差收窄自2021年初就已開始。深層次原因看,除“先進先出”外,也與中美應對疫情的政策力度和施力方向、以及宏觀槓桿差異有關。二、此次特別之處?中美利差逼近倒掛、美債曲線同樣倒掛當前中美利差僅~5bp,是2008年後最窄一次,還恰逢美債曲線倒掛,歷史上更少見,即便2018年11月也沒有到當前水平。2018年末美聯儲處於加息末期,美債利率走高使得中美利差和美債2s10s不斷收窄。彼時中國增長趨弱和貨幣寬鬆同樣使得國債利率下行。直到美國增長2018年三季度見頂,市場大跌,寬鬆預期推動美債利率下行,中美利差得以反彈,美債2s10s也積接近底部。更早的2015年有所不同,中美利差也到低位,但2s10s利差還有相當距離。三、接下來的可能演變?走闊之前不排除變得更窄;更多或來自中國國債利率抬升中美利差當前已逼近倒掛,如後續想要走闊,無非是美債利率下行(2018年)或中國利率抬升(2016年)。給定美國增長、通脹約束,前者可能性短期不大;而後者則依賴中國穩增長髮力、且產生效果前也需要一定時間,因此中美利差不排除走闊前變得更窄。同時美債曲線(1年以下)或持續收窄。四、利差收窄的資產含義?倒掛前美股及美元偏強,新興及匯率偏弱,走闊後逆轉;同時還要看美債曲線短期內,利差收窄或倒掛附近,的確會對資金流向和匯率產生一定影響,但若後續能再度走闊,邏輯也將逆轉,即美元或走弱,新興跑贏,尤其是美債曲線還在收窄時(如2017年)。當前美債曲線短期內難以再度陡峭,給定這一約束,若中美利差不能走闊,最終也將對全球增長和風險資產將帶來壓力。綜上所述,應對當前全球流動性拐點和中美利差倒掛,中國穩增長力度最關鍵,4~5月或是一個驗證窗口。相比中國,部分新興市場則可能在流動性拐點疊加供需錯配下承受更大壓力。

焦點討論:中美利差逼近倒掛、適逢美債曲線倒掛,其經濟含義與資產影響如何?

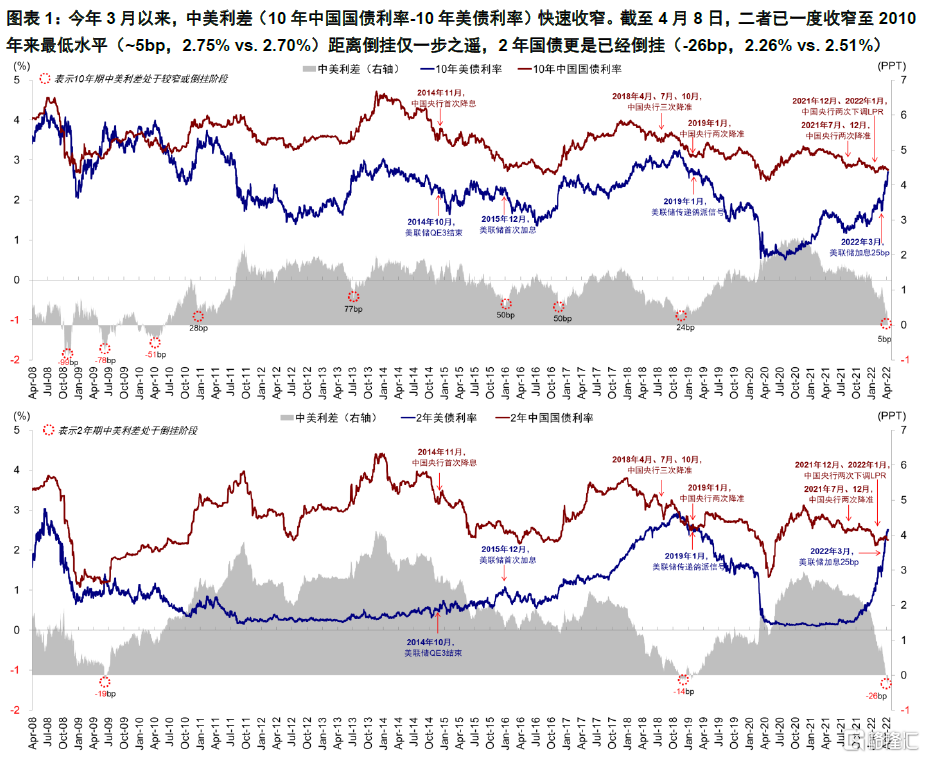

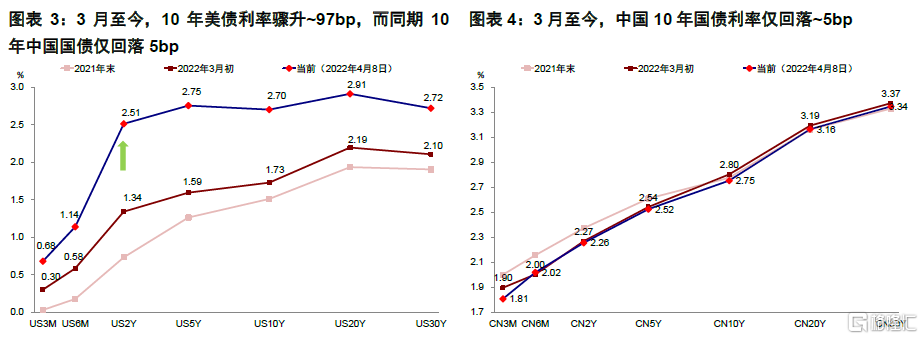

今年3月以來,中美利差(10年中國國債利率-10年美債利率)快速收窄。截至4月8日,二者已收窄至2010年來最低水平(~5bp,2.75% vs. 2.70%)距離倒掛僅一步之遙,2年國債更是已經倒掛(-26bp,2.26% vs. 2.51%)(圖表1)。近期中美利差的快速收窄主要是源於美債利率快速抬升而非中國國債利率的回落(3月至今,10年美債利率驟升~97bp,而同期10年中國國債僅回落5bp)(圖表3~4),而美債利率快速上行的背後又是貨幣政策緊縮預期持續升温所致,這一點從實際利率快速上行作為主要貢獻可以看出(3月以來10年美債實際利率抬升78bp,通脹預期抬升19bp)。

此次中美利差逼近倒掛多年未見,又恰逢美債曲線已經倒掛,歷史上更是不多見。那麼,其背後的宏觀含義是什麼?歷史有無可參考經驗?後續如何演變?資產含義如何?我們將在本文中逐一解答。

一、中美利差逼近倒掛的背後?源自中美週期反向:中國增長趨緩待進一步寬鬆;美國增長尚未衰退而緊縮加速

年初以來、尤其是近期中美利差快速收窄逼近倒掛,其背後本質源自中美增長和政策週期的反向(《再論中美政策週期反向的含義與啟示》)(圖表2)。一方面,美國增長還有一定韌性而美聯儲政策收緊預期強化成為主旋律,使得10年美債在實際利率的主導下快速攀升。另一方面,中國增長壓力加大而政策寬鬆暫無進一步動作,因此利率邊際趨弱但變化不多。

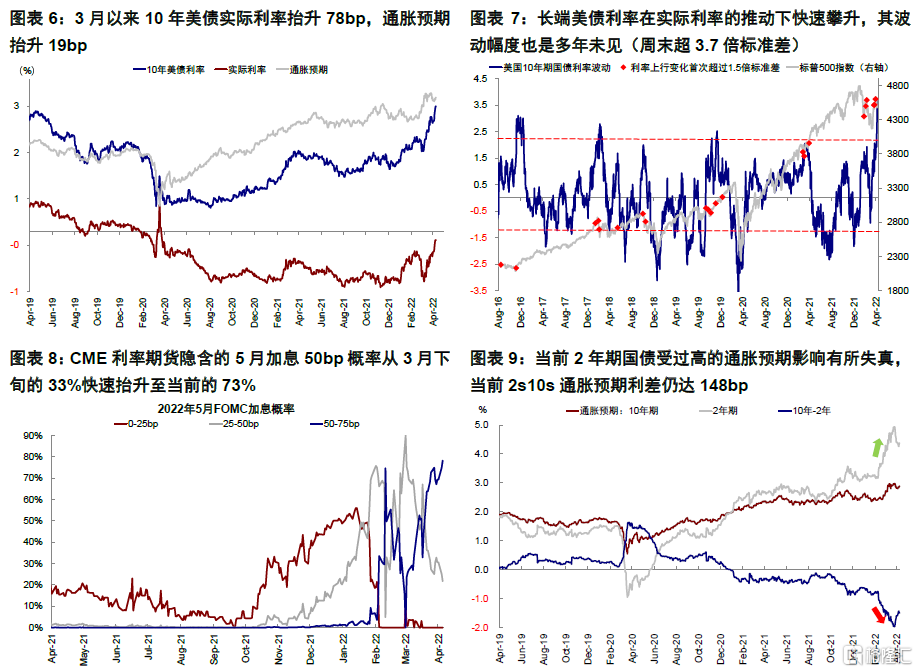

美國:1)貨幣緊縮預期近期急劇升温。美聯儲3月FOMC會議如期決定加息25bp,啟動了2018年底停止加息週期後的首次加息,同時暗示5月份可能開啟縮表(《3月FOMC:加息落地,縮表明確》)。但隨後,包括美聯儲主席鮑威爾在內的多位聯儲官員傳遞可能更快加息的立場,進而使得美聯儲緊縮預期明顯升温(CME利率期貨隱含的5月加息50bp概率從3月下旬的33%快速抬升至當前的73%)(圖表8)。本週3月FOMC會議紀要也進一步透露後續可能加快加息和縮表的細節(預計每月最大縮減950億美元)(《再論美聯儲縮表及其影響》)。這一背景下,長端美債利率在實際利率的推動下快速攀升,其波動幅度也是多年未見(圖表6~7)。

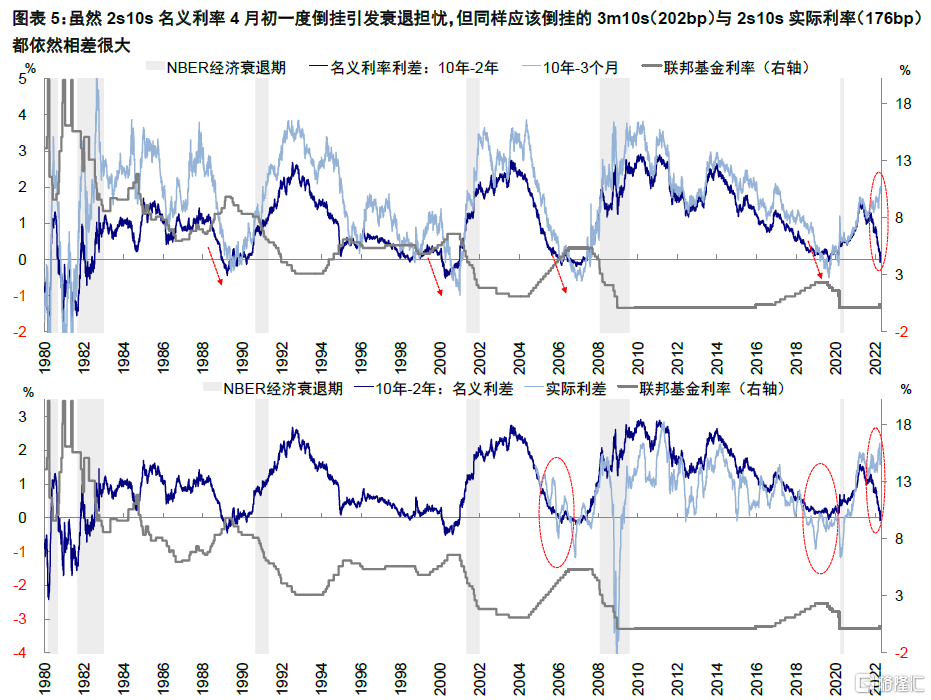

2)增長趨緩但距衰退仍有距離。雖然2s10s名義利率4月初一度倒掛(4月初-7bp,當前19bp)引發衰退擔憂,但正如我們在《美債收益率曲線倒掛八問八答》中分析的,當前2年期國債受過高的通脹預期影響有所失真(圖表9),相反正常情況下同樣應該倒掛的3m10s(202bp)與2s10s實際利率(176bp)都依然處於高位,且不説即便倒掛距衰退也有相當距離(圖表5),近期的經濟數據也可以説明這一點(如非農和非製造業PMI等)。因此,增長趨緩但距衰退仍有距離,不然那實際利率也難以快速上行(圖表6)。

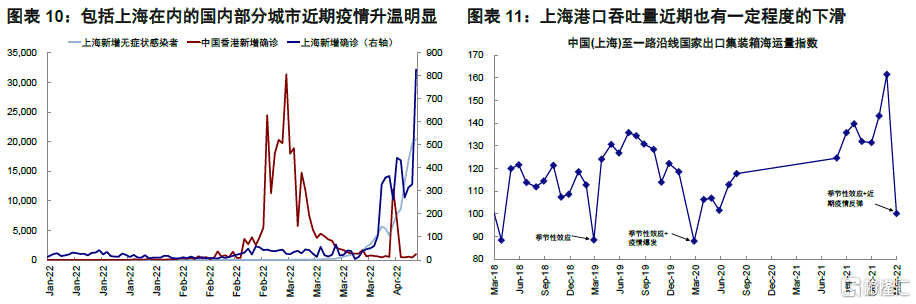

中國:增長壓力增加但待政策進一步寬鬆。3月以來,相比美債利率的快速抬升,10年中國國債利率變化不大,僅回落6bp。一方面,地緣局勢和國內局部疫情升温加大了增長的短期壓力(圖表10~11),3月製造業PMI環比下降0.7ppt至榮枯線下方(49.5%)、1-2月出口同比增速回落至16.3%;但與此同時,政策力度和進展相對低於預期,進一步寬鬆(MLF和LRP)未兑現。因此長短端利率整體趨弱但下行不多。

如果進一步拉長週期,中美週期的反向也即中美利差的收窄其實自2020年底和2021年初就已經開始。中國增長自2021年初逐步見頂趨緩(製造業PMI在2020年11月末達52.1%的疫情後高位,並於2021年3月末達51.9%的相對高位後回落),中國10年期國債利率也從2020年11月3.36%的高點開始逐步下行。伴隨2021年7月中國央行宣佈降準,貨幣政策也進入寬鬆週期。相比之下,2021年初美國增長仍處於上行通道(年初新一輪1.9萬億美元財政刺激生效後推動消費需求再度抬升)、而年中開始為貨幣政策退出預期(2021年11月FOMC美聯儲宣佈開啟QE減量、2022年初12月FOMC會議紀要引發“縮表恐慌”),因此美債利率更多在增長上行、通脹走高和政策緊縮的影響下交替上行。

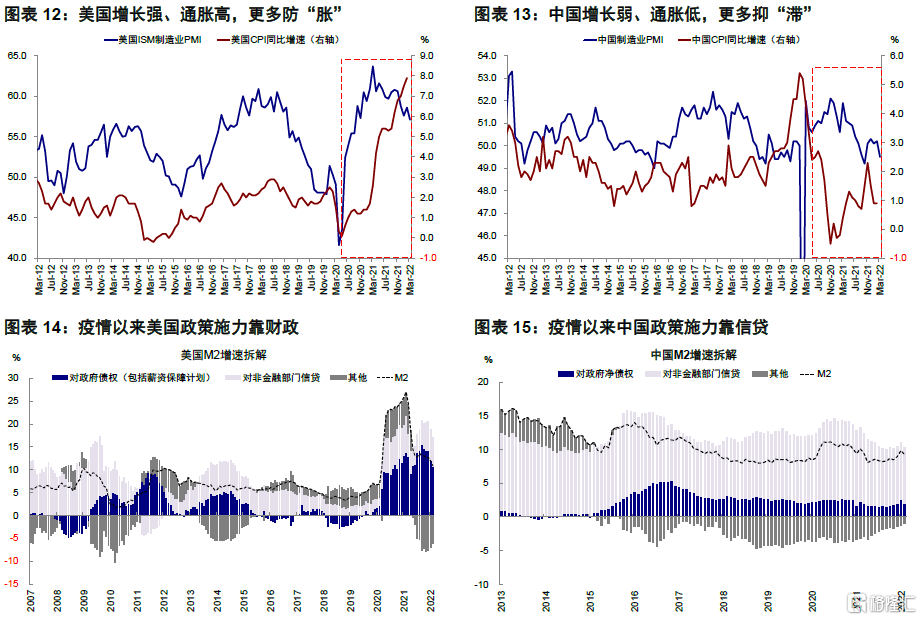

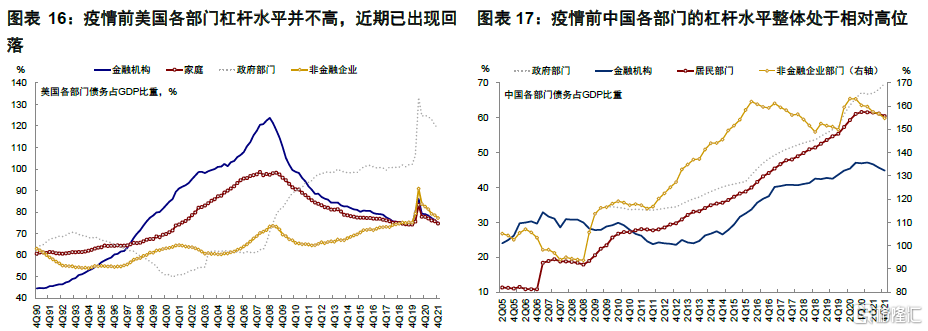

從深層次原因看,當前中美週期之所以反向,除了中國“先進先出”的經濟週期外,也由中美應對疫情的政策力度和施力方向、以及宏觀槓桿差異決定。美國依靠財政且力度更大,各部門槓桿不高,刺激消費需求釋放但也疊加供需矛盾客觀推升了通脹。相比之下,中國更多依靠信貸且力度較為剋制,偏高的宏觀槓桿也約束了進一步的擴張空間,反而還帶來一定的信用壓力(圖表12~17)。

二、此次的特別之處?中美利差逼近倒掛、而美債曲線同樣倒掛

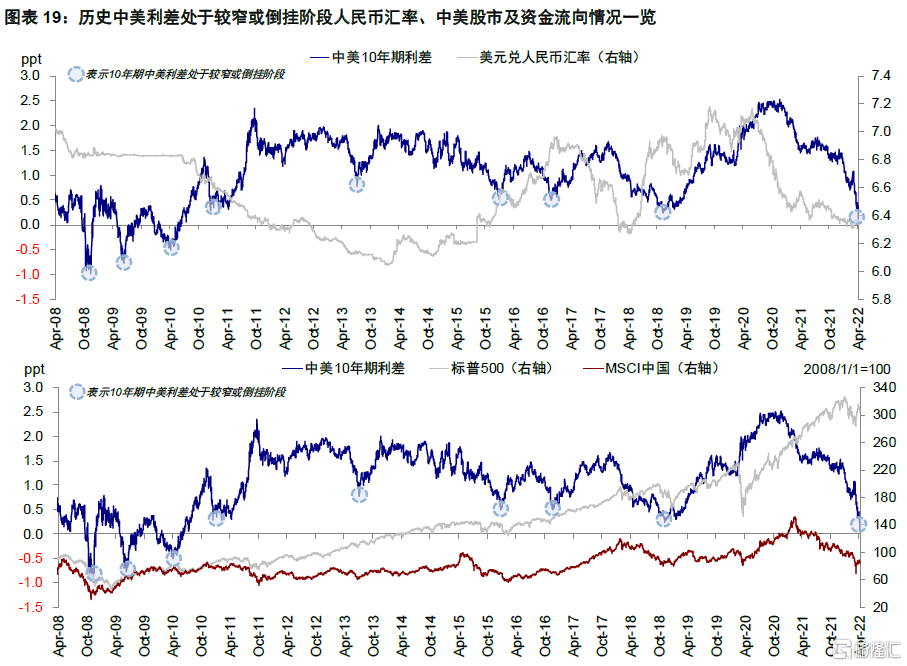

當前中美利差僅~5bp,是2008年金融危機後最窄的一次。具體來看,2008年金融危機後,中美利差有5次收窄至相對低位,分別為2010年12月(~28bp)、2013年7月(~77bp)、2015年12月(~50bp)、2016年12月(~50bp)、2018年11月(~25bp)。與此同時,如果看2年期國債的話,中美利差更是已經倒掛(2.26% vs. 2.53%),上一次出現在2018年11月~12月(一度最高倒掛至-14bp),再早的一次更要追溯到2008年金融危機期間(2009年6月一度倒掛至-19bp)。

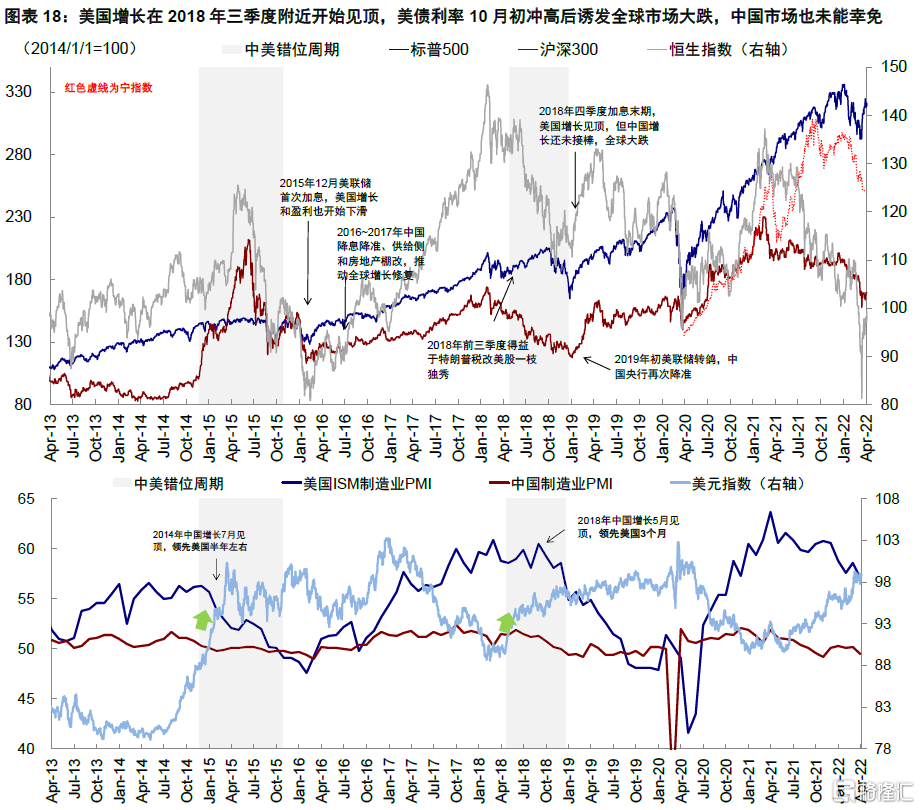

中美利差倒掛本已不常見,而此次還恰逢美債曲線倒掛,歷史上更是少見,即便2018年11月前後也沒有到當前水平(2018年11月中美利差收窄至24bp,2s10s美債利率收窄至~20bp)。從當時的宏觀和政策環境看,2018年末美聯儲處於加息末期,美債利率持續走高,使得中美利差和美債2s10s都不斷收窄。而彼時中國處於貿易摩擦和金融去槓桿的雙重影響下,增長趨弱,貨幣開始寬鬆(2018年4月開啟降準),國債利率整體下行。隨後美國增長在2018年三季度開始見頂,美債利率10月初衝高誘發全球市場大跌,中國市場也未能倖免(圖表18)。避險情緒、增長回落、以及後來的寬鬆預期推動美債長端利率快速下行,中美利差得以從底部反彈,但美債2s10s利差直到2019年中開啟降息週期後才最終見底。

更早的2015年有所不同,中美利差也收窄到低位(50bp),但2s10s利差還有相當距離(~120bp),因此後續2017年中美利差再度走闊而2s10s利差持續收窄。

三、接下來的可能演變?走闊之前不排除變得更窄;更多可能來自中國國債利率抬升

中美利差當前已經逼近倒掛,如果後續想要再度走闊,無非是美債利率下行(2018年)或者中國利率提升(2016年)。目前看,給定美國的增長、通脹約束,前者可能性短期看不大;而後者則要依賴中國的穩增長髮力力度、且產生效果前也需要一定時間,因此中美利差不排除在走闊前變得更窄。同時整體美債曲線(1年期以下部分)預計或將在持續收窄過程中。

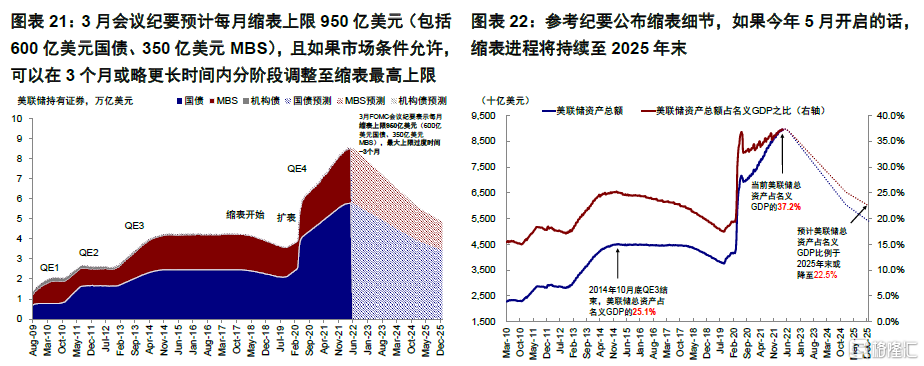

路徑一:美債利率下行。這類似2018年末,彼時美國增長開始放緩,市場大跌觸發避險需求,同時2018年底美聯儲放棄緊縮立場轉向寬鬆,都使得美債利率快速下行,進而緩解了中美利差收窄的壓力。但就當前來看,這一解法短期內並不現實,且不説美國增長還未到衰退,貨幣政策在通脹約束下短期也很難停止。3月FOMC會議紀要顯示,許多與會者認同在未來的會議上可能需要一次或多次地加息50bp以應對通脹;縮表方面,美聯儲預計後續縮表每月的最大上限或為950億美元(600億美元國債、350億美元MBS),並可以在3個月或略更長的時間內分階段調整縮表最高上限(圖表21~22)。當然,短期利率上行過快導致預期充分計入,因此後續不排除政策兑現後有所回落,但要完全且大幅逆轉可能還要增長和政策環境配合。

路徑二:中債利率上行。這條路類似2016-2017年。2015年末美聯儲首次開啟加息並於2016年末再度加息,中美利差在2015年底和2016年11月都收窄至50bp左右。儘管2016年初也因為貨幣政策收緊出現全球性動盪,但由於當時中國穩增長政策(如供給側和棚改)力度更大,不僅推動自身增長修復,還催生了新一輪全球資本開支週期。因此增長預期向好推動中國國債利率上行更多,導致中美利差再度走擴。就當前看,這一解法更有現實,但取決於中國穩增長政策的力度。但政策發力需要時間,且初期不排除先反應貨幣寬鬆,因此利差不排除在走闊前變得更窄。

四、利差收窄的資產含義?倒掛前美股及美元偏強,新興及匯率偏弱,走闊後逆轉;同時還要看美債曲線

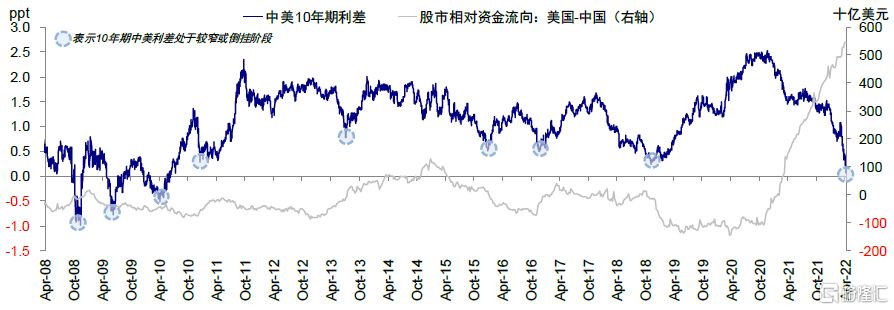

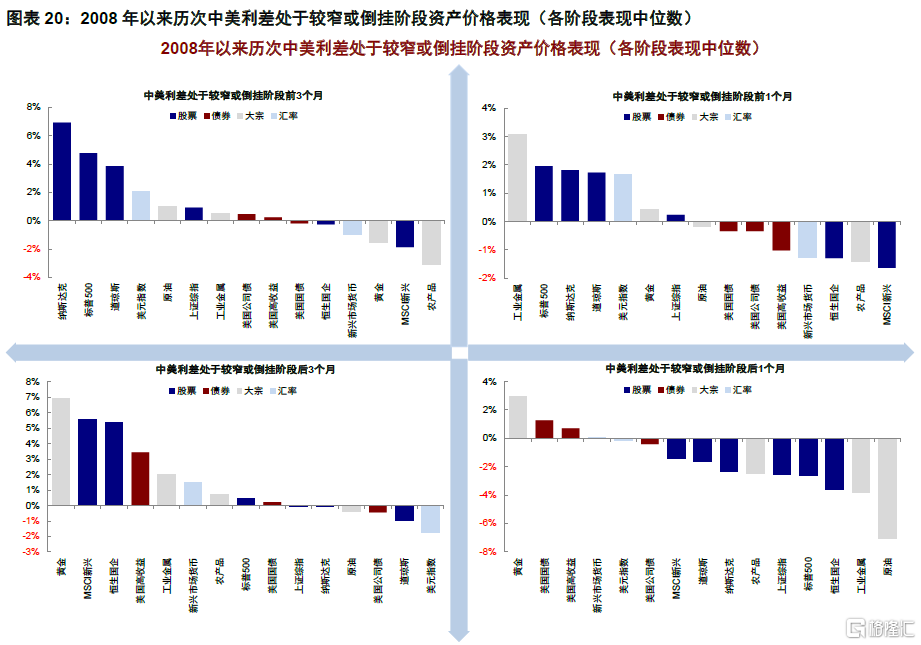

僅就短期看,在利差收窄或者臨近倒掛附近,的確會對資金流向和匯率走勢產生一定影響。例如,通過梳理2008年金融危機後歷次中美利差倒掛或接近倒掛的最窄階段前後的大類資產表現(圖表19~20),我們發現,整體來看,在中美利差處於較窄或接近倒掛階段前3個月及前1個月,美股市場表現最好、美元指數相對偏強,新興股市及新興市場貨幣表現相對較差,A/H股表現一般。

不過,這一階段的表現也不宜線性外推,後續走勢取決於政策方向。在中美倒掛後或接近倒掛的最窄階段過後,資產表現邏輯有所逆轉,尤其是此時美債利差還在收窄時(例如2017年),那麼美元將走弱,新興有望跑贏且新興市場貨幣回補。

相反,我們預計現在的通脹約束可能很難使得美債曲線特別是1年期以下部分短期內看到再度陡峭,也就是説美聯儲再度寬鬆的空間有限。美債曲線短期難以再陡峭下,若中美利差也不能逐步走闊的話,最終對於全球增長和風險資產都將帶來更大壓力。

綜上所述,應對當前全球流動性拐點和中美利差倒掛,中國自身增長韌性和穩增長力度最關鍵(《當流動性拐點遇上供需錯配》)。穩增長能否及時有效發力是抵禦資金流出和匯率走弱的關鍵抓手,如果能的話其他外部挑戰都是其次。反之,外部的壓力則會帶來更大壓力。當然把握時機同樣重要。對於中美而言,4~5月不排除是一個驗證窗口,主要在於俄烏局勢進展、美聯儲5月FOMC加息和縮表路徑,以及中國局部疫情得到基本控制後的政策進展。

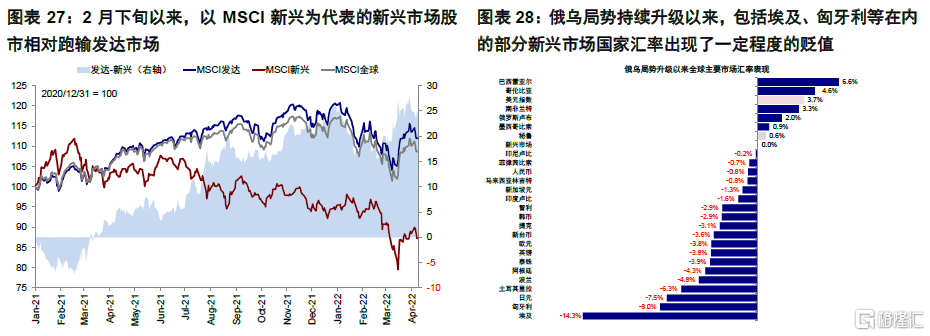

相比中國,部分新興市場則可能在流動性拐點疊加供需錯配下承受更大壓力。如我們在《新興市場的“麻煩”》中所述,自身增長弱化、進口成本攀升導致經常賬户和財政狀況持續惡化,都會加大內需縱深不足和政策空間受限的新興經濟體在應對全球流動性壓力下的脆弱性,進而使得基於政府現金流估值的主權債務和匯率面臨壓力,如淨進口國、雙赤字、對外負債較高而外儲又不充足的小型經濟體近期已經出現壓力端倪,例如近期面臨經濟危機的斯里蘭卡以及匯率大幅貶值的埃及(圖表23~28)。

More Content