本文來自:國金證券,作者:陳傳紅、邱長偉、姜超陽

基本結論

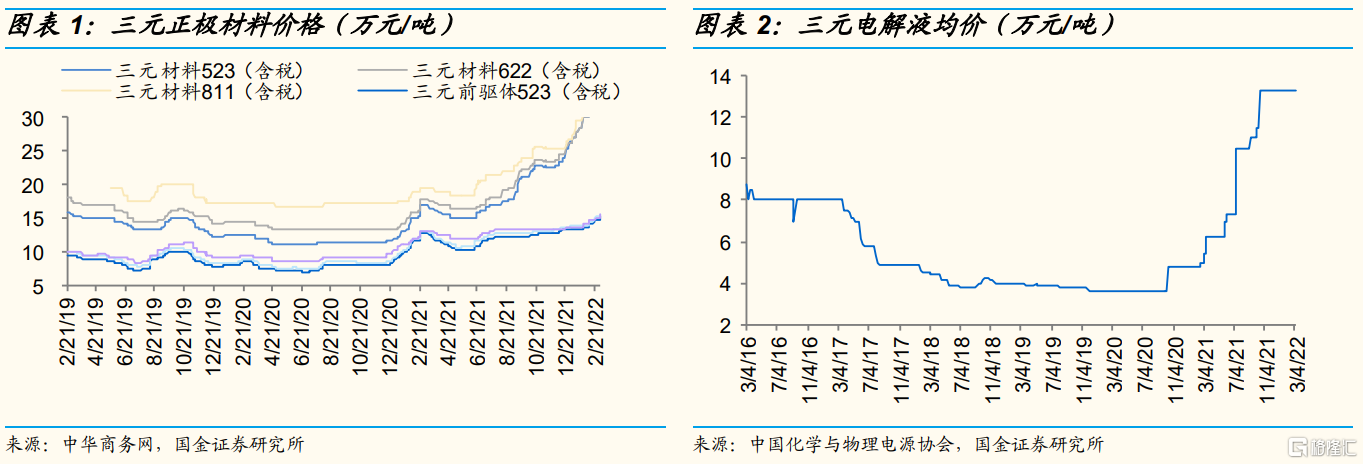

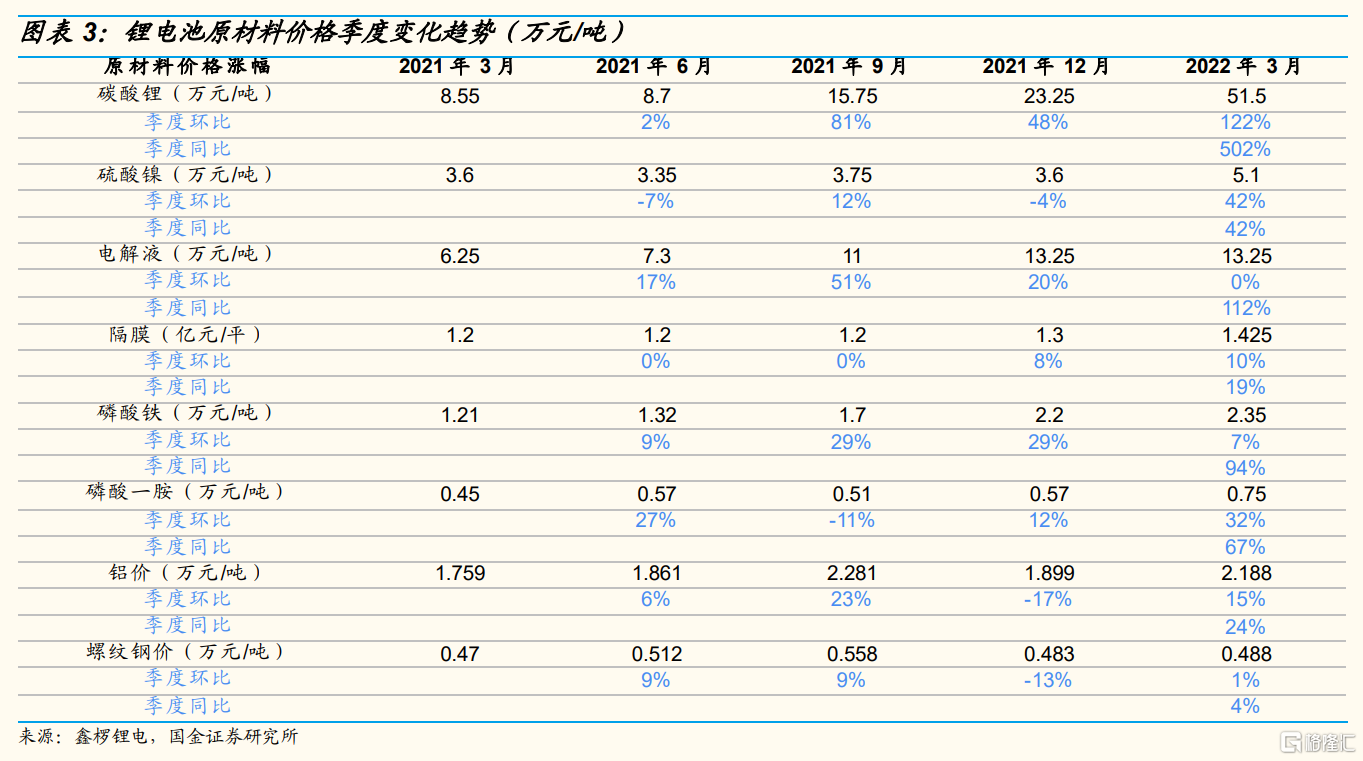

電池尚有0.2元/Wh左右成本需傳導。目前碳酸鋰超50萬元/噸,底部起來價格漲幅7倍。以523三元正極為例,價格從去年底部的15萬元/噸上漲至目前的36.5萬元/噸,漲幅超過140%;電解液價格從去年底部的4萬元/噸漲至目前的11萬元/噸,漲幅超過170%。

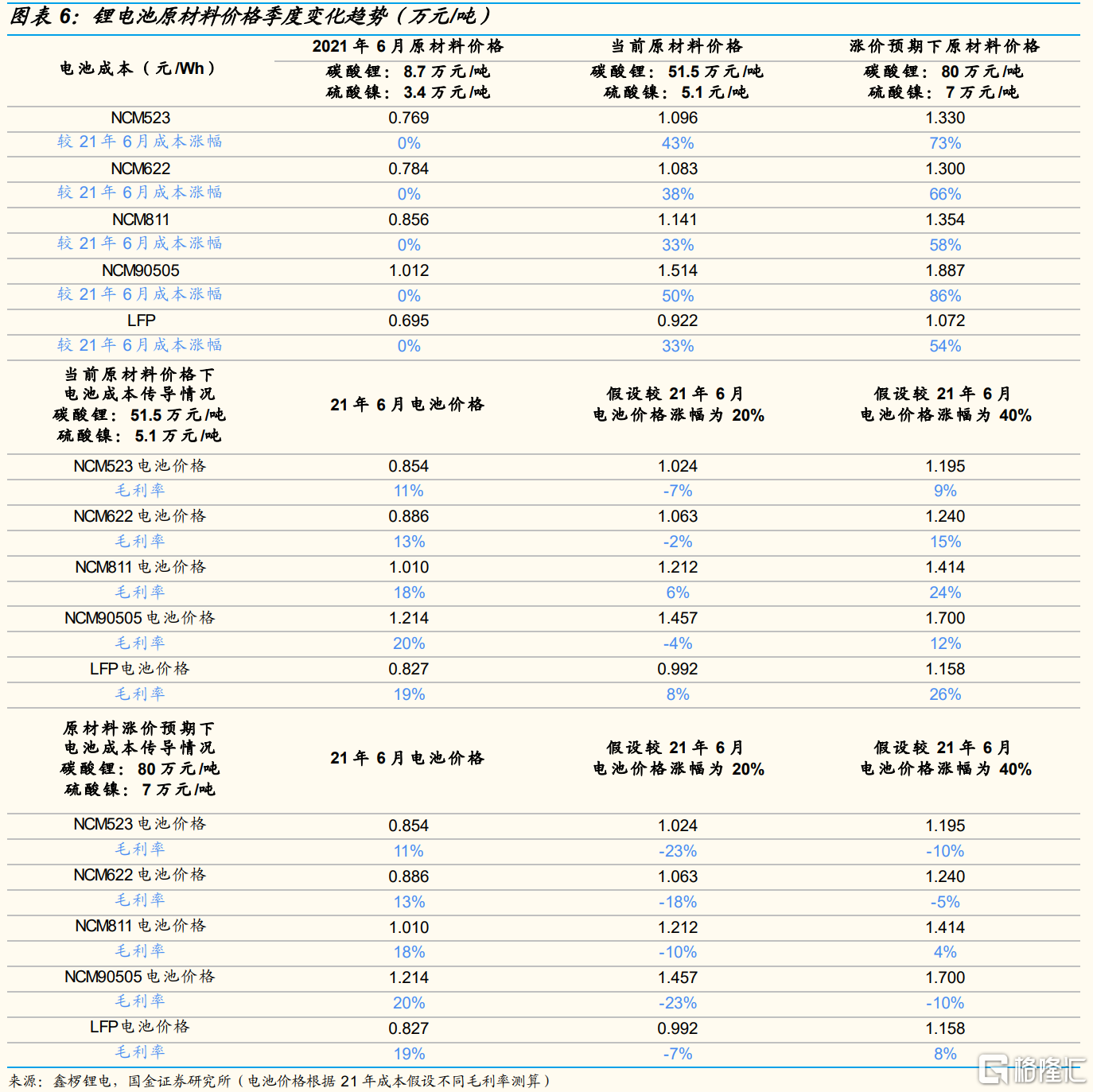

綜合下來,測算電池模組成本漲幅約40%(從0.8元/Wh上漲至1.15元/Wh);從終端看,電池模組價格累計漲幅約20%,漲價在0.2元/Wh左右,尚有0.2元/Wh左右成本未傳導至下游,即電池環節需要再漲價約20%才能順利傳導。我們預計,22年二季度開始,中下游各環節圍繞成本傳導博弈會加劇。

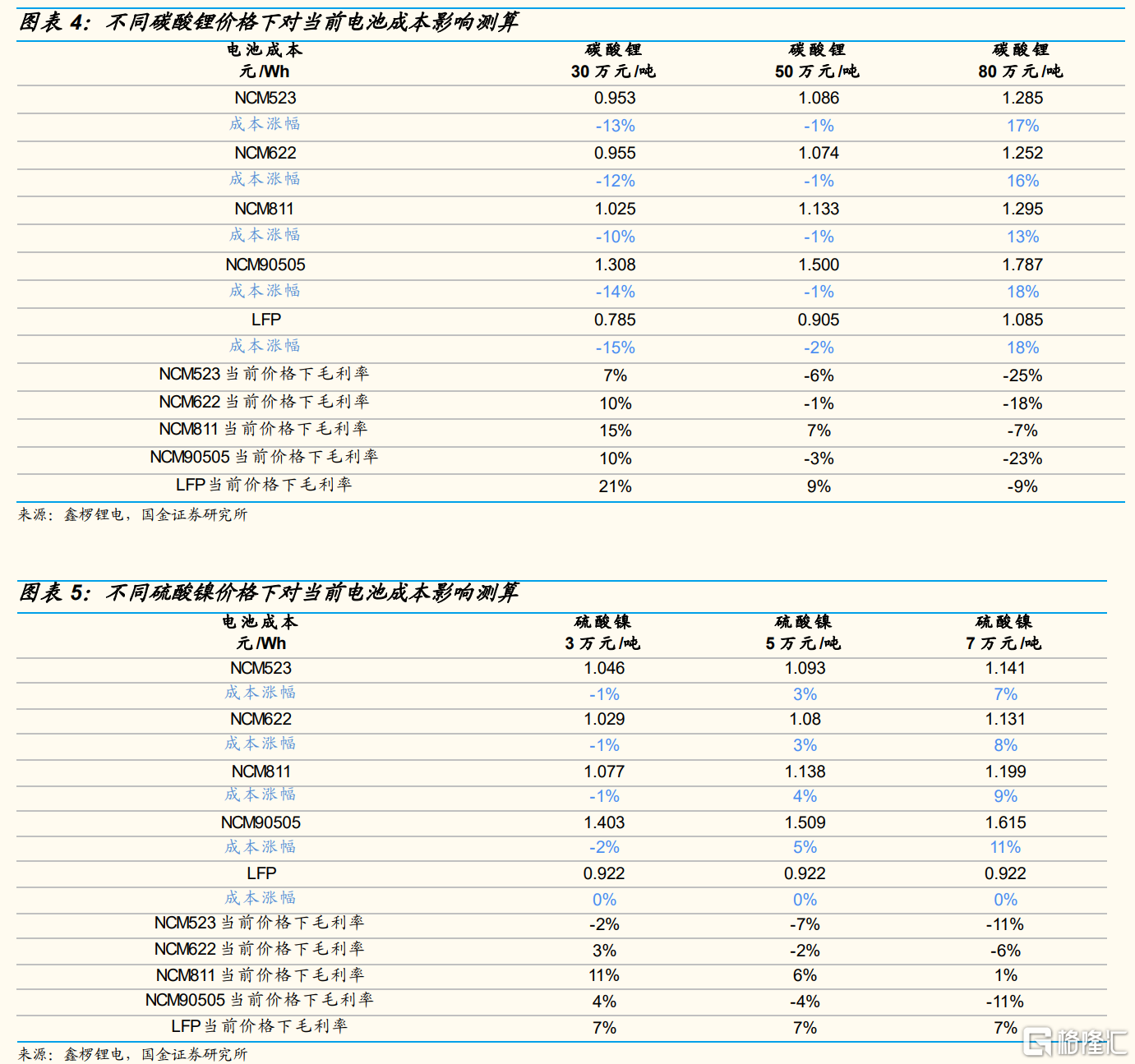

碳酸鋰:根據我們的測算,當前鋰電池成本已傳導0.2元/Wh左右,對應30萬元碳酸鋰價格已消化,三元、LFP電池毛利率分別在10%-20%左右,目前尚有20萬元碳酸鋰價格需要傳導。我們假設碳酸鋰價格上漲至80萬元/噸,測算可得對電池毛利率影響為12%-18%。

根據我們的測算,當電池價格漲幅上漲至40%時,電池毛利率已基本恢復至原材料上漲前水平;我們認為,50萬元碳酸鋰價格未來3-5月將逐步消化,市場的恐鋰預期已經充分定價。

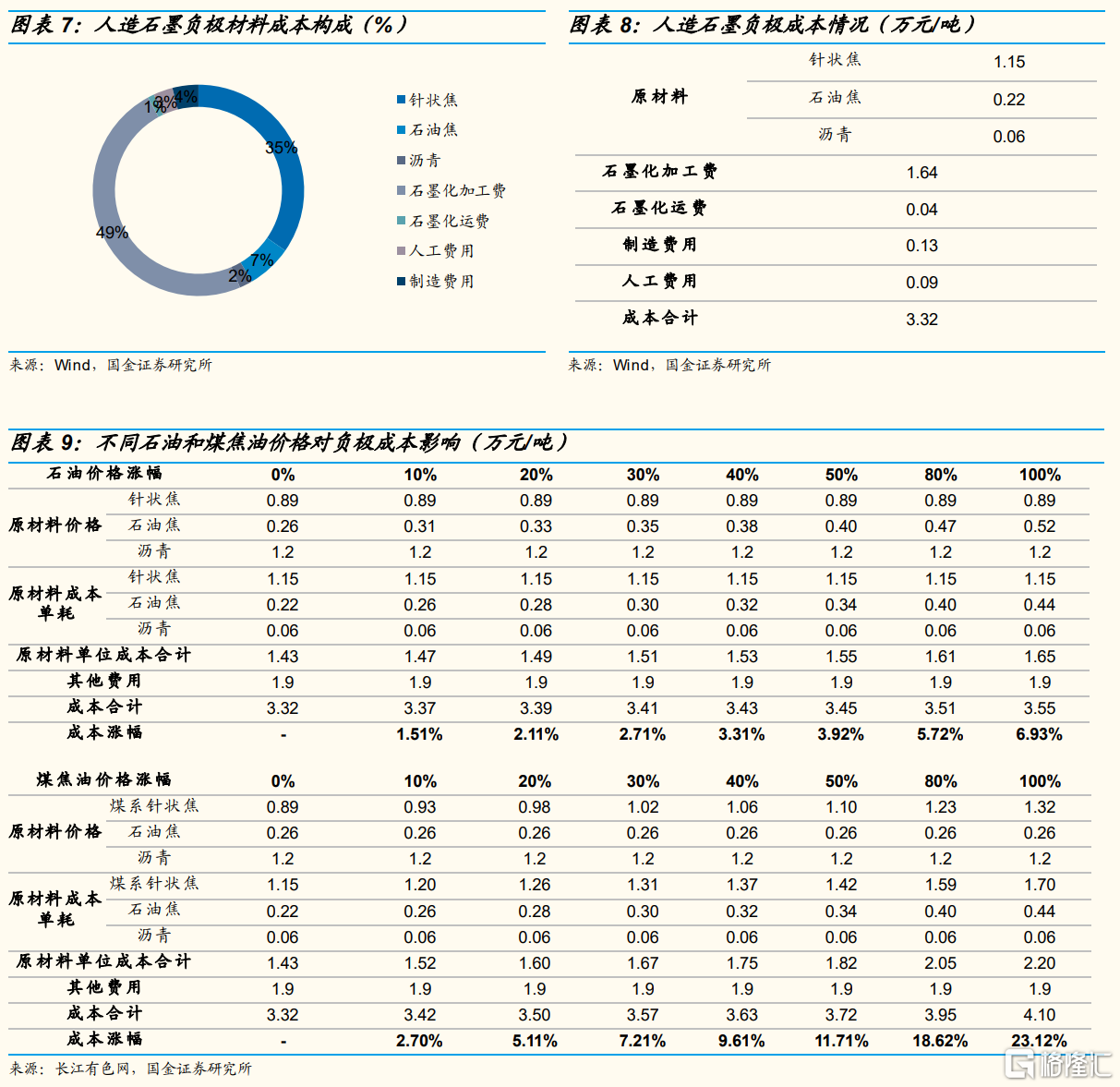

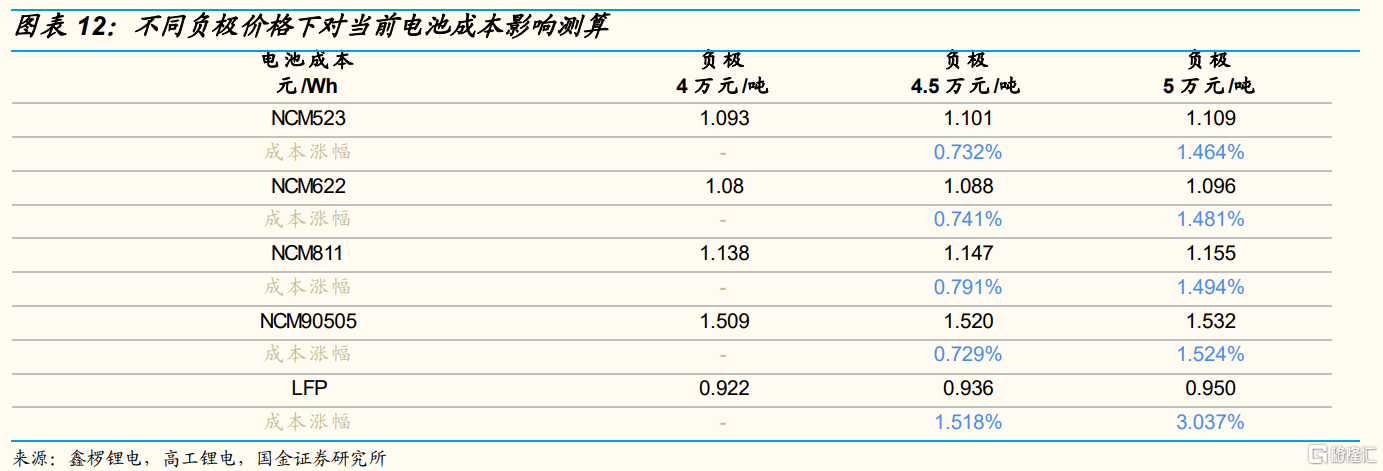

負極價格漲價彈性較小,整體對電池成本影響不大。當前負極價格在4萬元/噸附近,我們分別假設負極價格上漲至4.5萬元/噸、5萬元/噸,測算可得對三元電池成本影響分別上漲不到1%、上漲1.5%左右;對LFP電池成本影響分別上漲1.5%、上漲3%。

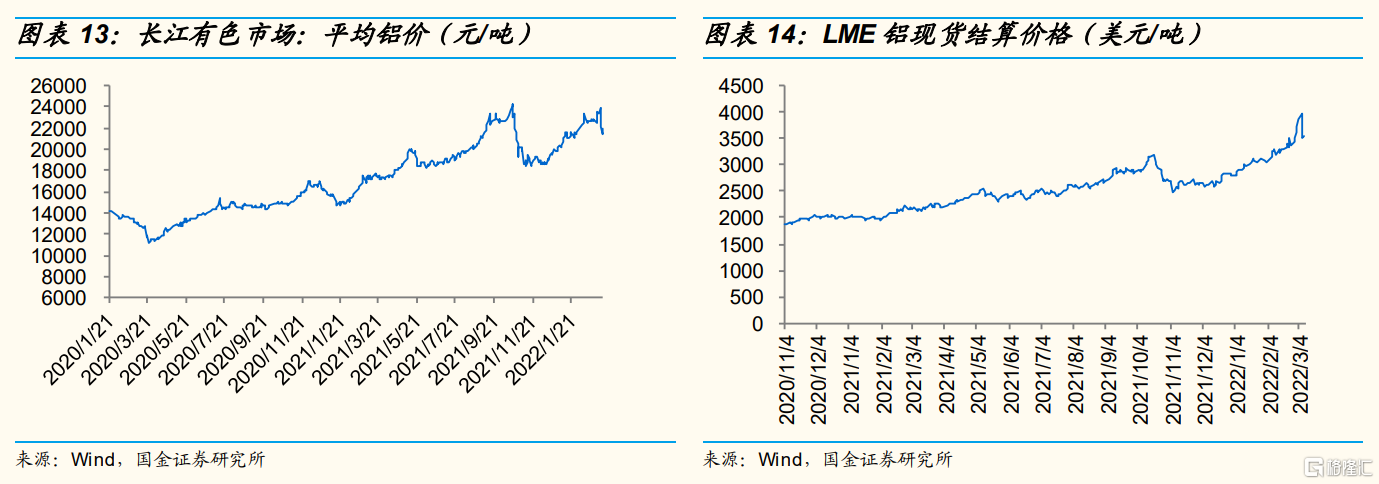

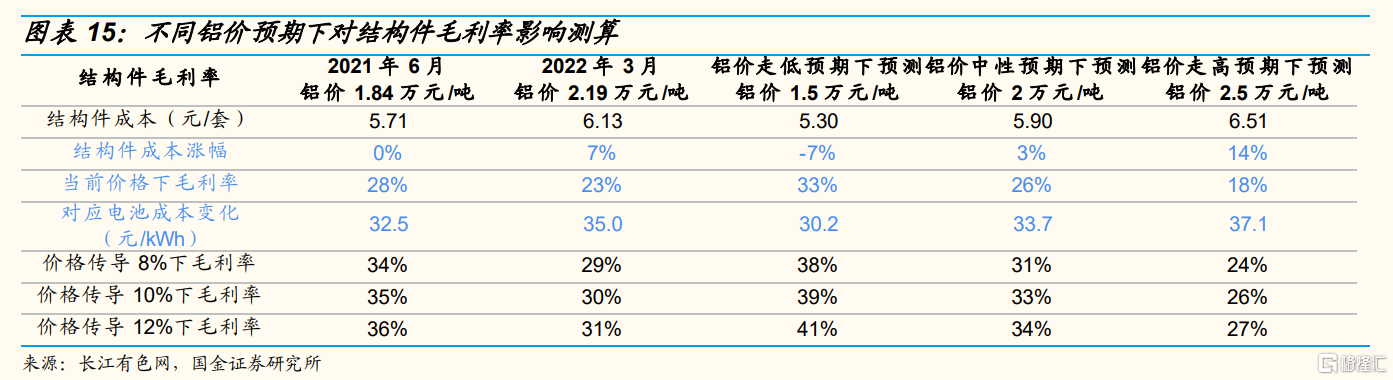

鋁價等對結構件影響較大。2021年6月以來,鋁價從1.84萬元/噸漲至2.19萬元/噸,漲幅超15%。鋁價是電池結構件、底盤件等核心原材料成本,由於零部件基本按照季度傳導,鋁價上漲會帶來部分環節盈利壓力。

根據我們的測算,當前價格下,鋁價預計對結構件公司毛利率造成5%左右影響,對應電池成本影響在30-37元/kWh。目前零部件企業有一定鋁庫存應對漲價,若價格上漲呈“尖峯狀”,對整個22q1影響有限;若鋁價持續走高,我們預計對零部件企業盈利影響在22q2將逐步擴大。

下游需求:漲價對汽車銷量有干擾,但是影響並不屬於嚴重性質。通過覆盤70年代石油危機可知,石油價格上漲導致的汽車價格上漲並未對終端銷量帶來實質性的嚴重影響。我們預計,此輪電池材料成本上漲會對需求產生一定影響,但影響在可控範圍內。

無論周度高頻數據,還是草根調研顯示,目前需求依然比較旺盛,基本恢復到1月或12月水平,尤其是插混類車型。即便漲價相當多一點的純電車型,因消費者目前有後續還會漲價的預期,目前終端需求依然堅挺,等車週期普遍在2-3個月。

原材料漲價對電池的影響:恐“鋰”預期已較充分定價,3-5月產業鏈將逐步傳導消化

電池:仍有20%成本需傳導,恐鋰預期已充分定價

電池尚有0.2元/Wh左右成本需傳導。目前碳酸鋰超50萬元/噸,底部起來價格漲幅7倍,以523三元正極為例,三元正極價格從去年底部的15萬元/噸上漲至目前的36.5萬元/噸,漲幅超過140%;電解液價格從去年底部的4萬元/噸漲至目前的11萬元/噸,漲幅超過170%。

綜合下來,測算電池模組成本漲幅約40%(從0.8元/Wh上漲至1.15元/Wh);從終端看,電池模組價格累計漲幅約20%,漲價在0.2元/Wh左右,尚有0.2元/Wh左右成本未傳導至下游,即電池環節需要再漲價約20%才能順利傳導。我們預計,22年二季度開始,中下游各環節圍繞成本傳導博弈會加劇。

產業鏈對碳酸鋰消化已到30萬元級別,50萬元碳酸鋰價格未來3-5月將逐步消化,市場的恐鋰預期已經充分定價。

1)碳酸鋰:根據我們的測算,當前鋰電池成本已傳導0.2元/Wh左右,對應30萬元碳酸鋰價格已消化,三元、LFP電池毛利率分別在10%-20%左右,目前尚有20萬元碳酸鋰價格需要傳導。我們假設碳酸鋰價格上漲至80萬元/噸,測算可得對電池毛利率影響為12%-18%。

根據我們的測算,當電池價格漲幅上漲至40%時,電池毛利率已基本恢復至原材料上漲前水平;我們認為,50萬元碳酸鋰價格未來3-5月將逐步消化,市場的恐鋰預期已經充分定價。

2)硫酸鎳:當前硫酸鎳價格在5萬元/噸附近,我們分別假設硫酸鎳價格變化至3萬元/噸、7萬元/噸,測算可得對電池毛利率影響分別上漲5%-8%、下降4%-7%;硫酸鎳價格對LFP電池成本無影響。

負極:原材料成本傳導進行時,受原油價格影響較小

針狀焦&石油焦價格上漲由供需&原料共同支撐。在人造石墨整個工序的成本中,焦類原料和石墨化工序佔據較大比例,分別約為44%、50%人造石墨負極原材料採用針狀焦、石油焦和瀝青。

石油焦原材料為石油,針狀焦主要使用煤系針狀焦,原材料為煤焦油。受國際原油推漲影響,石油焦國內供應減少,庫存低位,下游需求旺盛,造成價格上漲,2021年9月以來,石油焦價格從2736元/噸漲至目前的3974元/噸,漲幅約45%。

煤系針狀焦一方面原料價格高位運行,成本面高企;另一方面下游負極材料和石墨電極開工增加,訂單不減,需求面良好,影響其價格上漲,2021年9月以來從8500元/噸漲至目前的10000元/噸,漲幅超17%。

負極價格漲價彈性較小,整體對電池成本影響不大。當前負極價格在4萬元/噸附近,我們分別假設負極價格上漲至4.5萬元/噸、5萬元/噸,測算可得對三元電池成本影響分別上漲不到1%、上漲1.5%左右;對LFP電池成本影響分別上漲1.5%、上漲3%。

電池結構件:鋁價上漲影響較小,電池成本增加約30-37元/kWh

鋁價等對結構件影響較大。2021年6月以來,鋁價從1.84萬元/噸漲至2.19萬元/噸,漲幅超15%。鋁價是電池結構件、底盤件等核心原材料成本,由於零部件基本按照季度傳導,鋁價上漲會帶來部分環節盈利壓力。

根據我們的測算,當前價格下,鋁價預計對結構件公司毛利率造成5%左右影響,對應電池成本影響在30-37元/kWh。目前零部件企業有一定鋁庫存應對漲價,若價格上漲呈“尖峯狀”,對整個22q1影響有限;若鋁價持續走高,我們預計對零部件企業盈利影響在22q2將逐步擴大。

下游需求:漲價對汽車銷量有干擾,但是影響並不屬於嚴重性質

通過覆盤70年代石油危機可知,石油價格上漲導致的汽車價格上漲並未對終端銷量帶來實質性的嚴重影響。據乘聯會數據,2月,我國批/零售銷量分別31.7/27.2萬輛,同比分別增長189.1%/180.5%,環比分別變化為24.1%/-22.6%,環比降幅要小於歷年2月的走勢。

受到漲價影響,1月下旬市場訂單表現疲軟,但2月表現出明顯回暖。我們預計,此輪電池材料成本上漲會對需求產生一定影響,但影響在可控範圍內,汽車消費更多跟居民收入趨勢呈正向關係。

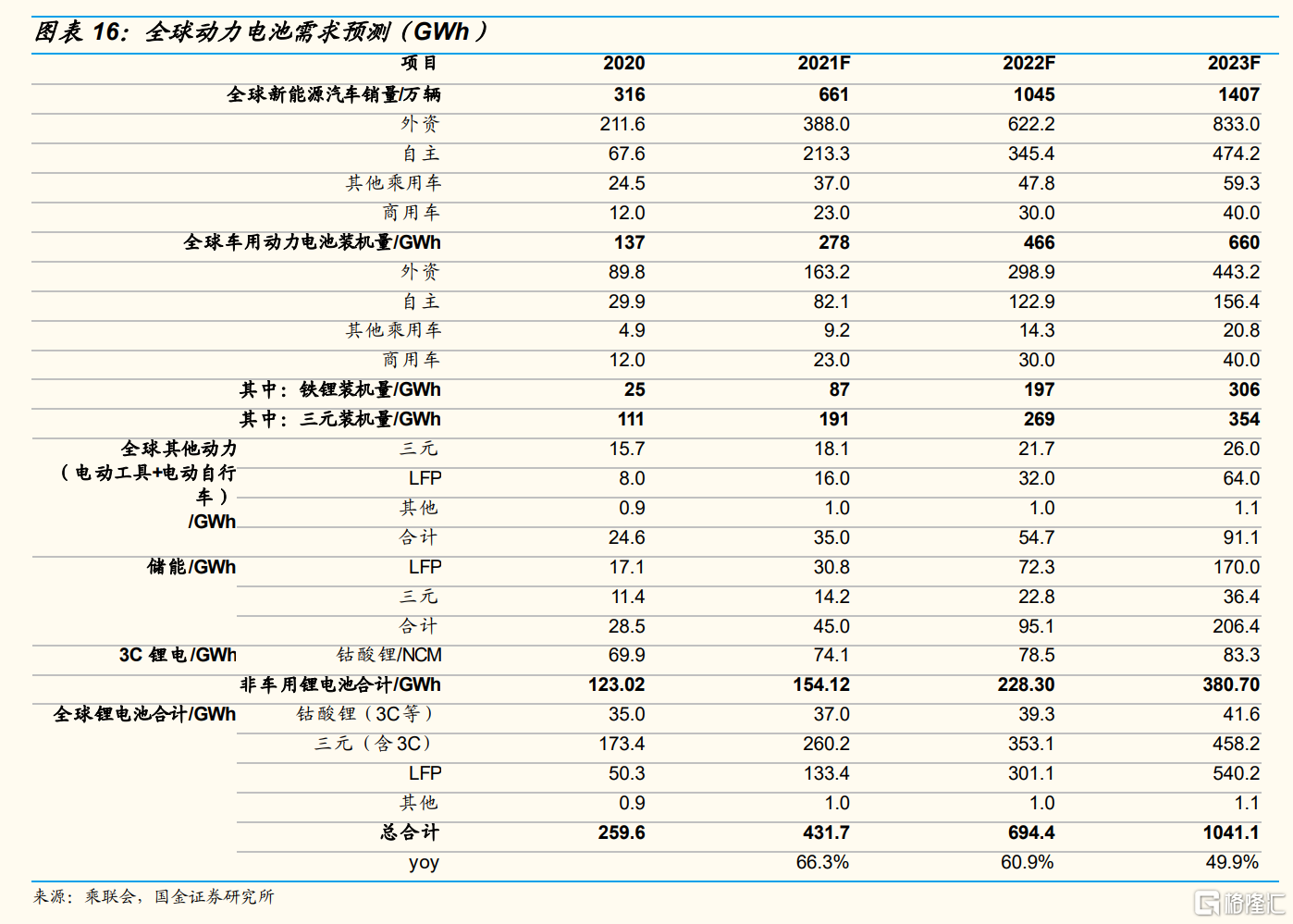

我們預計,2022年,全球新能源汽車銷量在1000萬輛以上,全球鋰電池需求有望達700GWh。此外,由於汽車售價價格帶寬,我們認為成本上漲會產生較為顯著的替代效應,2022年以鋰電池、整車等為代表的電動車中下游環節洗牌將加速。

原材料漲價對汽零的影響:鋁價每漲10%侵蝕輕量化公司3%的淨利率

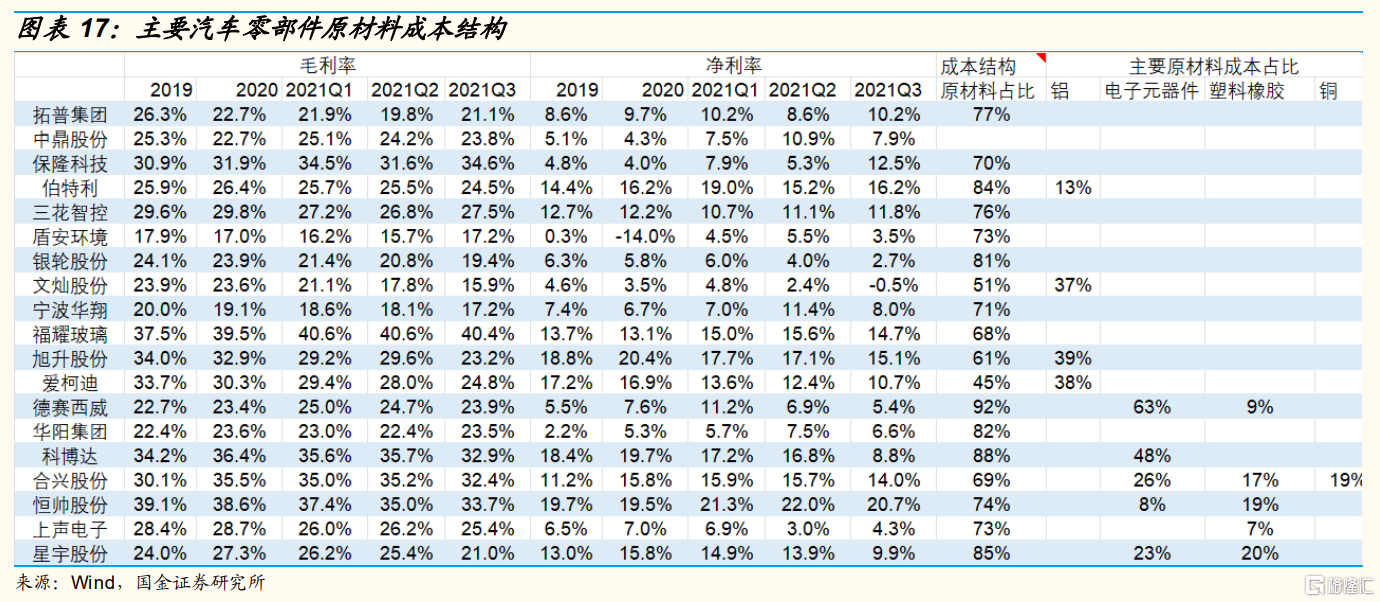

汽車零部件成本結構中原材料佔比較高,典型的如汽車電子公司材料成本佔比約80%-90%,其中大部分是電子元器件;輕量化公司材料成本約佔50%左右,其中大部分是鋁、鋼鐵、塑料、橡膠等原材料。

芯片等電子元器件或將繼續漲價。我們從產業鏈瞭解到,四季度可能看到汽車芯片有效緩解,而部分模擬芯片短缺可能持續到2024年。

據台灣媒體Digitimes援引IC設計公司的消息爆料稱,台積電計劃將其8英寸晶圓代工服務的價格提高10%至20%,新價格將於2022年第三季度開始生效。台積電也於去年四季度全線漲價,其中12nm以下先進製程漲價約10%,12nm以上成熟型製程調漲約20%。

假設汽車電子公司電子元器件佔營業成本的比重50%,毛利率按照25%測算,電子元器件每漲10%對淨利率的影響在3.8個百分點。n輕量化公司鋁價每漲10%,侵蝕約3%的淨利率。今年以來A00鋁錠價格上漲19%,假設維持當前價格,Q1平均價格比Q4和Q3分別上漲10%和8%,比2021年均價上漲17%。

文燦、旭升、愛柯迪等公司鋁佔營業成本的40%左右,若按照25%的毛利率、則鋁價每漲10%,對應淨利率影響在3個百分點。文燦、旭升、愛柯迪21Q3的淨利率-0.5%/15%/10.7%,鋁價進一步上行將對淨利潤侵蝕較多。

油價上漲對汽車使用成本的影響:油價上漲,電動車經濟性進一步凸顯

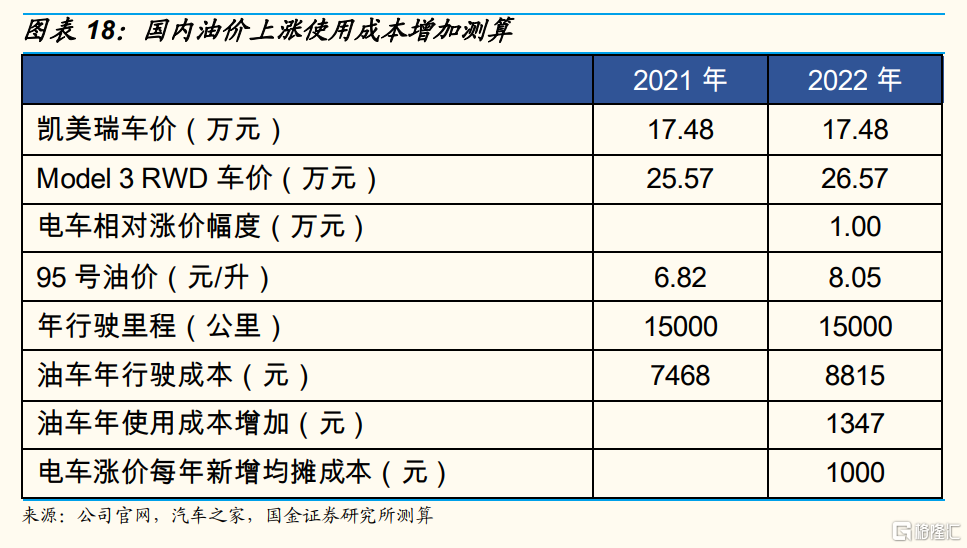

中國:若汽油價格完全順價,電車成本優勢凸顯。

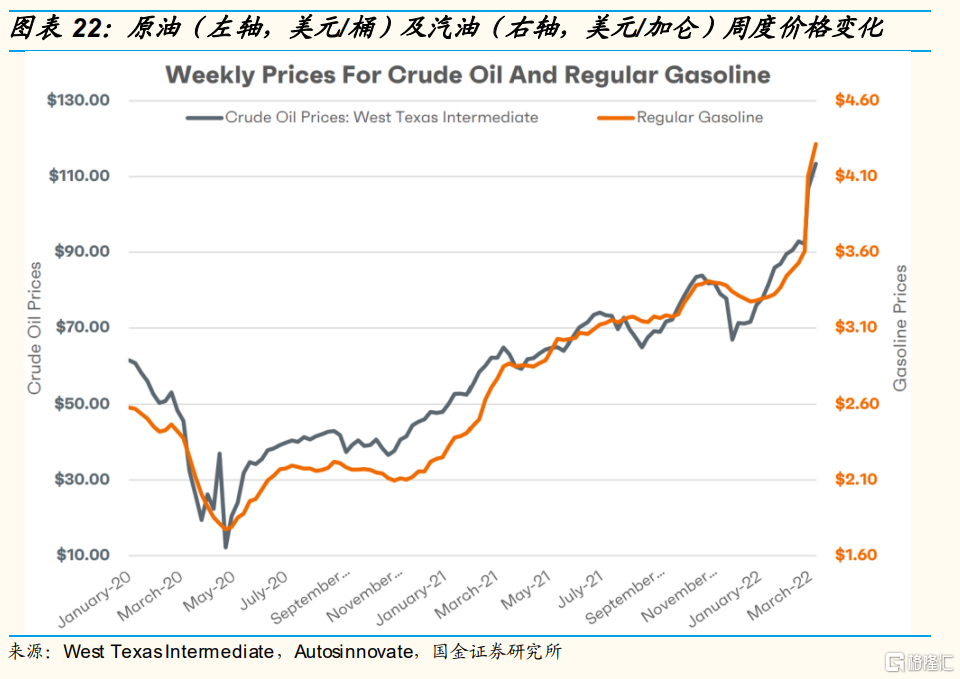

ICE布油2022年以來價格上漲30%,2021年8月以來漲價42%,同期國內92號汽油價格從6.82元上漲至8.05元,上漲18%,年使用成本增加1347元;同時,以特斯拉Model3為例同期價格上漲1萬元,按照10年使用週期測算,則電車漲價每年新增的平均成本為1000元,差異並不明顯。

但假如國內汽油價格完全傳導,92號汽油漲價至9.68元,則油車每年新增成本增加至3137元,電車的使用成本的性價比凸顯,提升消費者購買電車的意願。

美國:油車使用成本增加,電車成本優勢明顯。

美國汽車市場售價持續提升。由於疫情導致汽車供應鏈緊張,特別是全球汽車、卡車和SUV中使用的半導體芯片持續短缺,限制了汽車廠商新車的生產,美國汽車市場售價持續提升。

據KellyBlueBook數據,電動車平均交易價格提升最高,從21年6月的49785美元提升至22年2月的64685美元。小型車從30987美元提升至35128美元。行業平均從20624美元提升至22459美元。

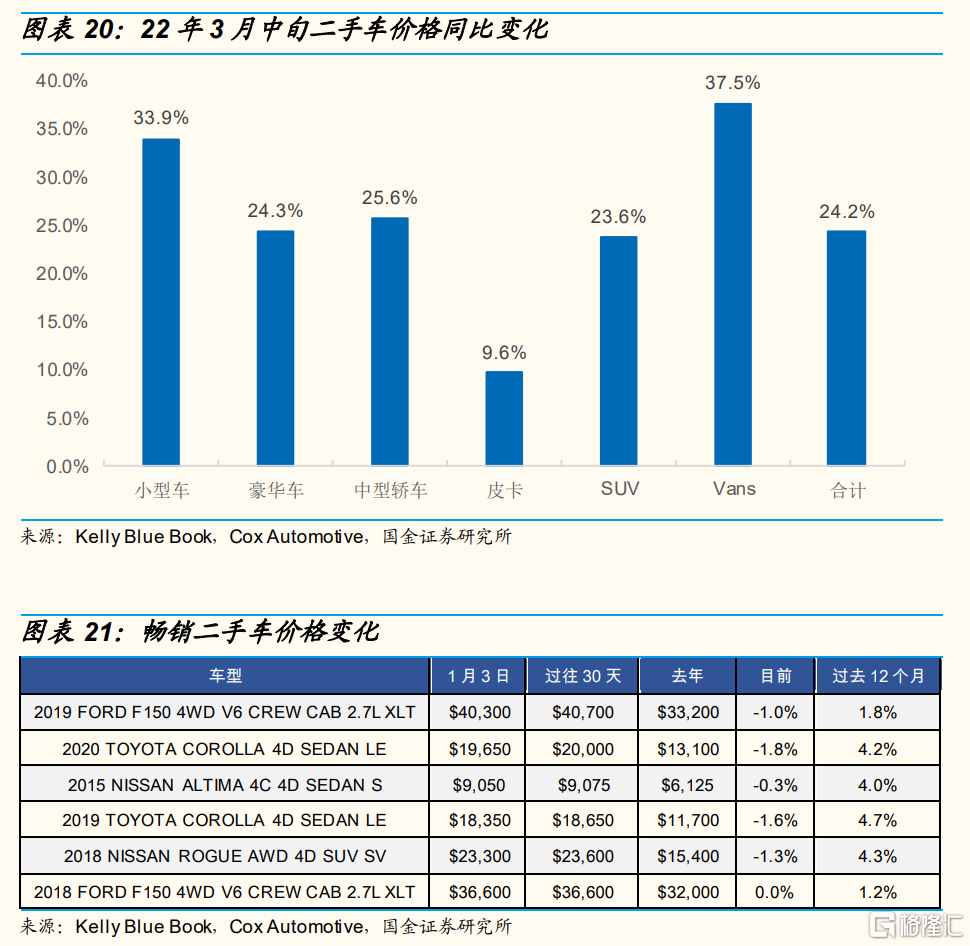

疫情不僅導致新車交易價格提升,也引發了過去一年二手車需求和價格的飆升。據CoxAutomotive數據顯示,截止22年3月中旬,二手小型車平均價格同比提升33.9%,皮卡同比提升9.6%。暢銷車型中,如福特F150、豐田卡羅拉,過去12個月二手車價格漲幅分別為1.8%、4.2%。

原油和汽油格繼續上漲。以西德克薩斯中質原油為基準的原油價格上漲6.50美元至每桶113.39美元。自2020年選舉日以來油價已提升每桶76美元。常規(普通)汽油價格上漲近0.21美元至每加侖4.32美元,創下歷史最高價。

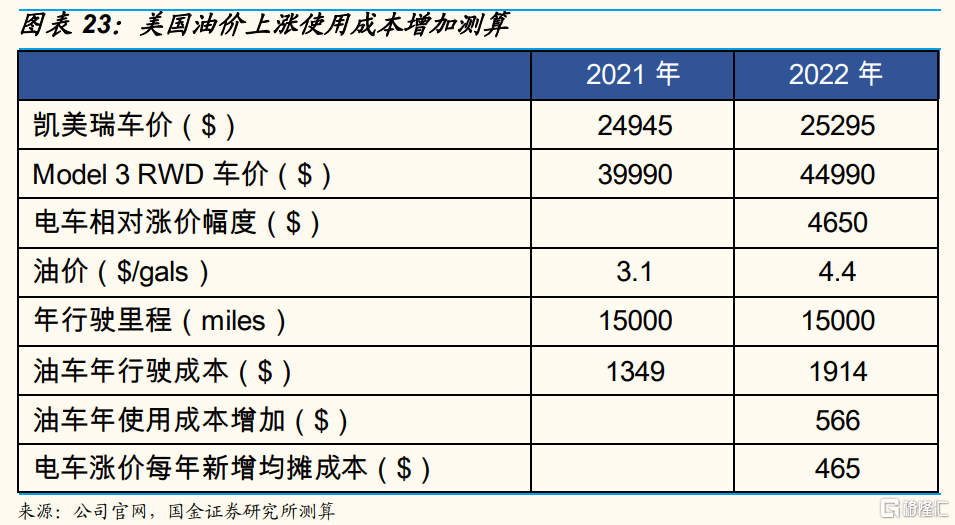

美國當前汽油油價約4.4美元/加侖,比21年提升42%左右,油車年使用成本增加566美元;同期特斯拉model3上漲4650美元,按照10年使用週期測算,則電車漲價每年新增的平均成本為465美元,相比油車的使用成本電車性價比顯著。

德國:新車、二手車價格均提升,電價大漲電車成本優勢下降。

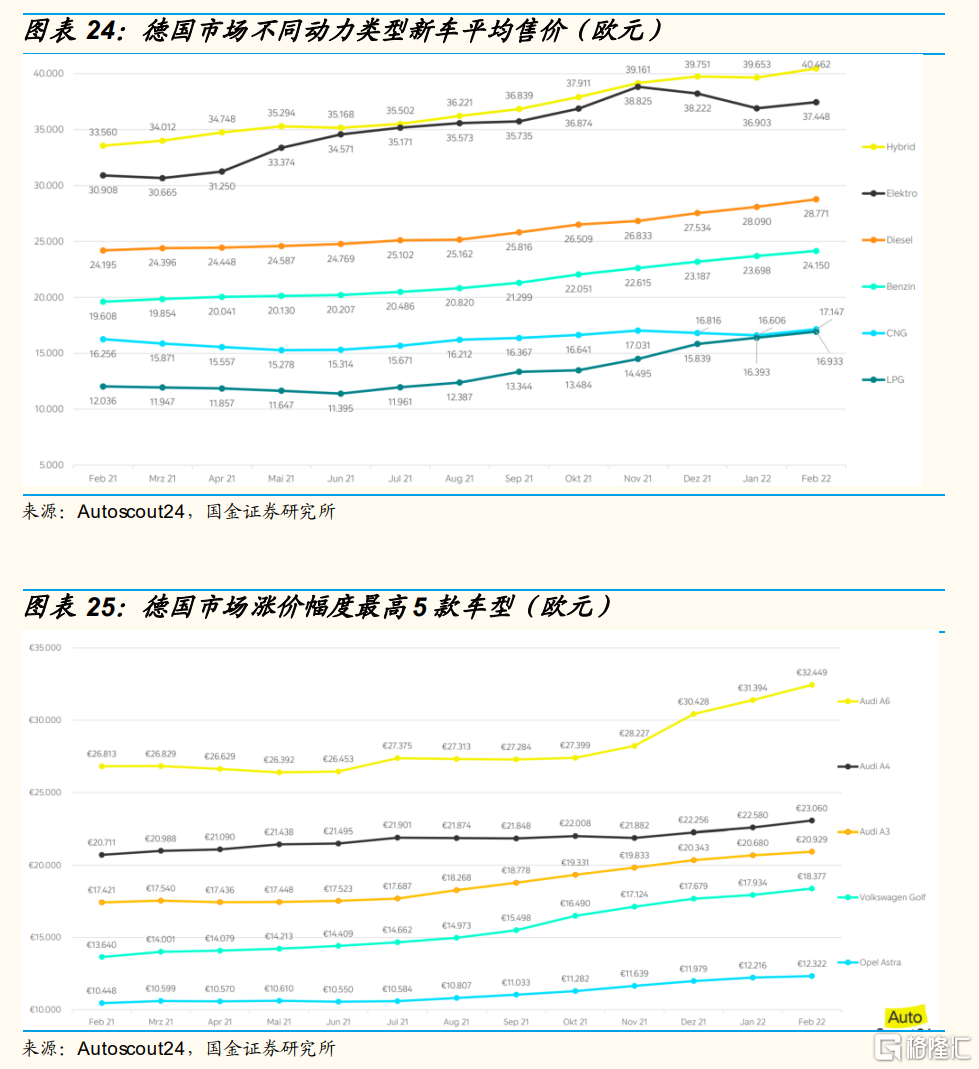

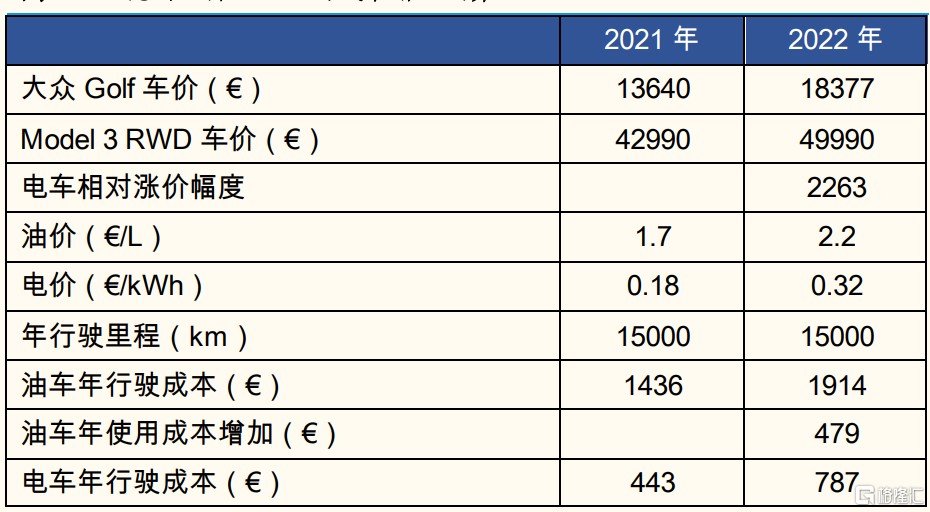

疫情持續、芯片短缺、原材料漲價等原因,德國汽車廠商提高新車售價。根據德國Autoscout24網站統計的汽車價格,22年2月德國電動車平均售價上漲至37448歐元,柴油車平均售價上漲至28771歐元。其中漲幅最高的車型為奧迪A6,22年2月最新均價為32449歐元,同比上漲21%。大眾高爾夫2月均價18377歐元,較1個月前上漲443歐元,較1年前上漲4737歐元,同比漲幅35%。

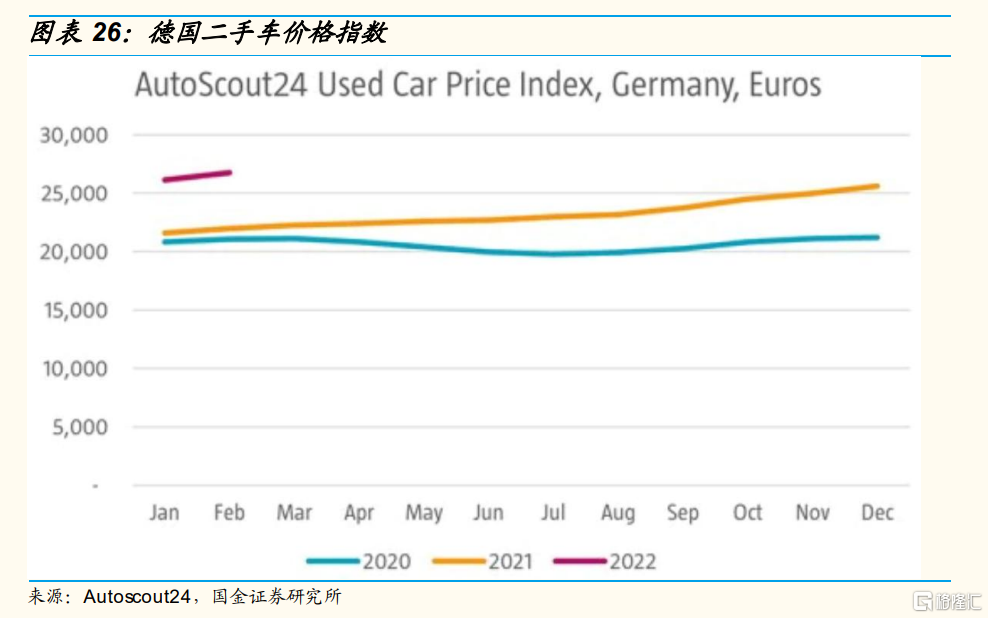

新車交付時間延長,推動二手車市場需求提升。根據德國Autoscout24網站發佈的二手車價格指數,2月份同比上漲22%至26756歐元。二手車價格上漲的背後原因主要為疫情刺激私家車需求提升,但供應瓶頸導致的芯片短缺問題,新車交貨時間在三到六個月,對於一些高級車型,甚至需要等待九個月到一年才能收到汽車。因此二手車成了急於用車的消費者的選擇,需求量增長價格水漲船高。

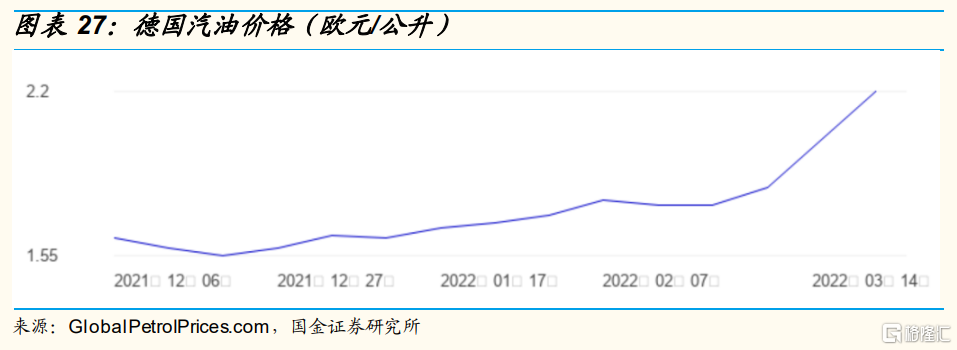

烏俄衝突再次推動汽油價格持續攀升。2021年12月20日德國汽油均價為1.55歐元/公升。2022年3月14日汽油價格上漲到了2.20歐元/公升,創歷史新高。此前的紀錄是2012年9月13日的1.71歐元/公升。

電價大增,電車使用成本優勢明顯。德國大眾Golf售價提高4737歐元;特斯拉model3rwd漲價7000歐元。德國3月油價較21年提高29%,電價同比增加75%,油車使用成本增加了479歐元,而電車的使用成本每年增加344歐元,經濟性優勢明顯。

整車漲價對銷量的影響:價格上漲後終端需求依然堅挺。

市場普遍擔心碳酸鋰等成本上漲會對需求產生衝擊,但無論周度高頻數據,還是草根調研顯示,目前需求依然比較旺盛,基本恢復到1月或12月水平,尤其是插混類車型。即便漲價相當多一點的純電車型,因消費者目前有後續還會漲價的預期,目前終端需求依然堅挺,等車週期普遍在2-3個月。

More Content