本文來自格隆匯專欄:中金研究,作者:郭朝輝

截至4月1日,全國外三元生豬均價為12.39元/千克,較1月初下跌22.6%,期貨盤面與現貨端走勢基本一致,正如我們年前發佈的報吿《生豬:節前或止跌企穩,2Q22靜待週期反轉》中提到,節日效應過後供給端壓力重啟,價格大概率維持下行。同時,我們看到,受基本面偏緊及地緣政策因素影響,海外糧食價格快速上漲,大豆、玉米等飼用原料價格均創下近十年來新高,養殖成本端壓力進一步增加。當前,隨着預測拐點漸行漸近,市場普遍關注後續豬價將會如何演繹、飼料價格上漲是否會加速產能去化、豬週期是否會按預期在二季度結束。

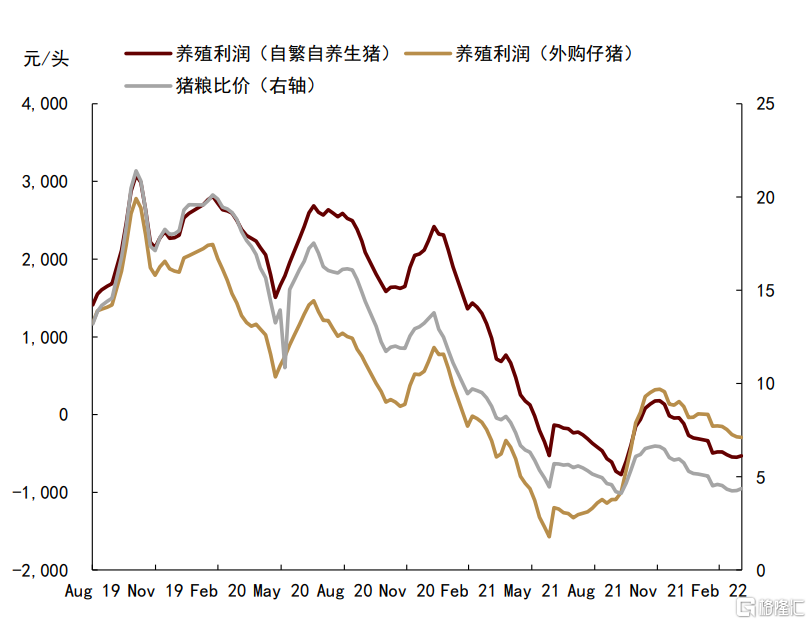

圖表: 生豬養殖利潤情況

資料來源:萬得資訊,中金公司研究部

對於飼料價格上漲帶來的養殖利潤惡化問題,我們認為飼用原料價格上漲傳導至飼料價格需要1.5-2個月左右的時間,因此對於一季度養殖行業影響有限。對於豬價的持續走低,還是應從基本面來分析,我們在年前預測,1Q22生豬均價約為14元/千克,略高於實際的13.14元/千克。具體來看,供給壓力的持續釋放,這是符合我們預期的,但是疫情對消費端的利空超出市場預期。本次出現“旺季不旺”現象,我們認為主要原因出現在消費端:一方面由於去年10-11月的提前備貨,市場買漲不買跌的心態,使得春節部分消費被提前透支;另一方面,元旦後,我國部分省份疫情開始有所反覆,在減少集聚、就地過年等防疫政策的提倡下,春節豬肉消費受到一定抑制。春節後,在自身消費回落的基本上,上海、深圳等主要消費區疫情再次反覆導致消費繼續超預期走低,豬價不斷探底。

向前看,我們仍維持本輪豬週期將在二季度末結束的觀點,但豬價反彈高度或有限,我們認為,對於豬價走勢的判斷,三點問題需重點關注:一是我國能繁母豬存欄持續去化,生豬存欄量、出欄量基本恢復至疫情前水平,按照養殖週期推算,生豬出欄量或在下半年開始有所減少,供給過剩局面或有望緩解;二是我們預計二季度生豬出欄體重有增加的可能性,當前市場對3Q22豬價反彈的預期較為一致,我們認為如果一致預期下壓欄,體重增加,那麼三季度可能再度出現大體重豬增多情況,抑制價格;三是二季度飼料價格或加速上漲,養殖成本或繼續增加,養殖利潤持續為負,我們認為未來高成本可能抑制散户的補欄情緒,但龍頭企業或逆勢擴張,產業集中度或有所加速,這將有利於國家對生豬價格的統一調控,價格波動幅度或有限。

1Q22生豬供給壓力持續釋放,消費端利空超預期

供給端:供給仍過剩,符合市場預期

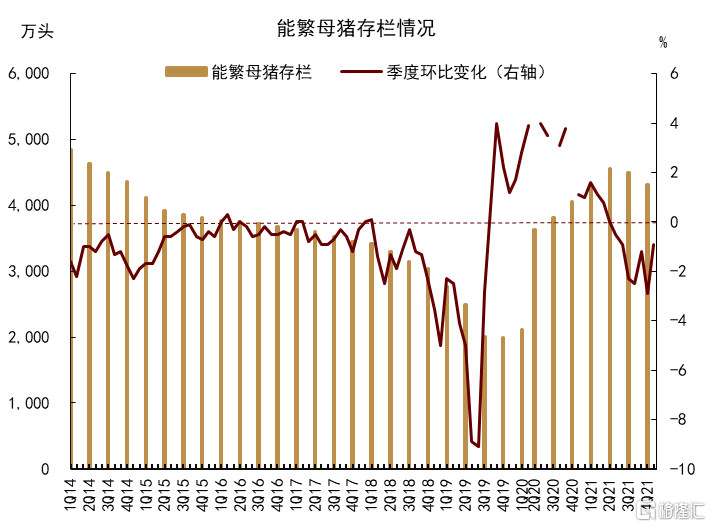

► 能繁母豬存欄持續去化,但今年以來去化速度有所放緩。官方數據來看,截至2022年2月,我國能繁母豬存欄量為4268.2萬頭,雖環比下降0.51%,但較去年9月(-2.3%)、10月(-2.5%)的去化速度明顯放緩。機構數據來看,2月能繁母豬樣本點監測的存欄量環比出現轉正的情況(+0.32%)。我們認為產能去化放緩主要原因是下半年豬價反轉的一致預期,集團廠高效母豬產能並未去化,更多是產能結構的調整,同時散户可能也存在一定的壓欄現象。

圖表: 能繁母豬存欄情況

資料來源:國家統計局,中金公司研究部

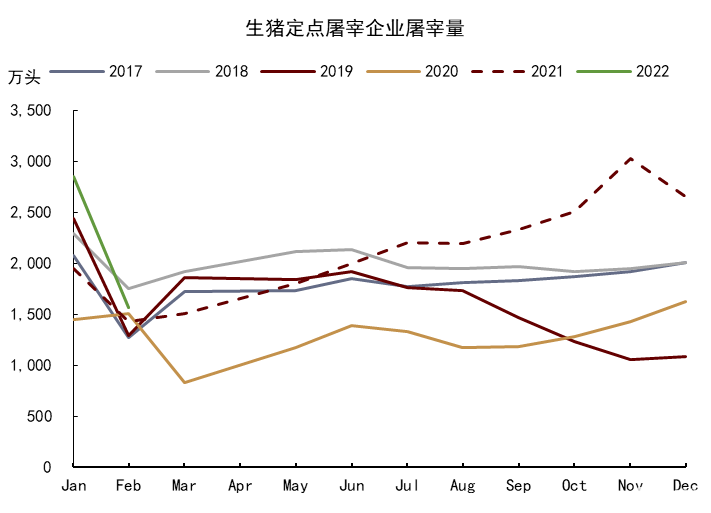

► 生豬存欄量、出欄量持續增加,已恢復至疫情前水平。據國家統計局3月數據,截至2021年12月,全國生豬存欄4.4922億頭,較去年三季度末增長2.65%,較2020年末增長10.51%,總體存欄已恢復到2017年末(4.42億頭)的101.63%。同時,出欄量方面,據農業農村部數據,今年1月份全國生豬出欄量同比增長23.6%,2月份生豬出欄量同比增長8.2%,1月至2月定點屠宰企業生豬屠宰量同比增長30.8%。

圖表: 生豬屠宰情況

資料來源:商務部,中金公司研究部

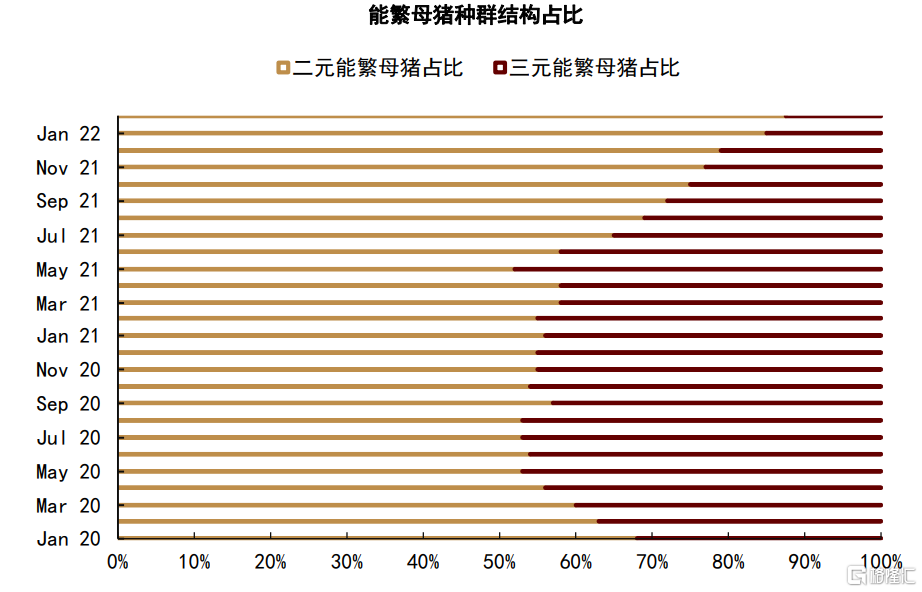

► 母豬種羣結構持續優化,二元佔比繼續回升。截至今年2月,三元母豬佔比僅為12%,二元佔比達到88%,較去年同期增加30個百分點。據湧益諮詢數據顯示,2月份樣本屠宰廠淘汰能繁母豬宰殺量為15.79萬頭,環比增長5.5%,低產母豬持續淘汰,能繁母豬存欄結構持續優化。

圖表: 能繁母豬種羣結構佔比

資料來源:湧益諮詢,中金公司研究部

需求端:疫情對消費端的利空超出市場預期

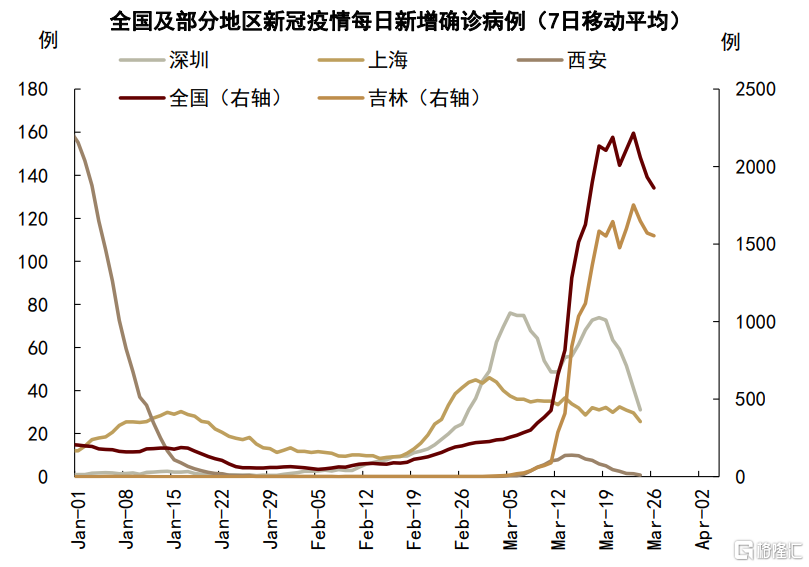

► 元旦春節消費旺季,出現“旺季不旺”的現象。元旦後,我國部分省份疫情開始有所反覆,新增確診病例數出現增加。在減少集聚、就地過年等防疫政策的提倡下,春節豬肉消費受到一定抑制,並未出現季節性預期的價格高度(也有去年10-11月,提前透支一部分消費的原因);

► 春節後,在自身消費回落的基本上,疊加疫情反覆消費超預期走低。2月以來,上海、深圳等鮮肉主銷區疫情再次反覆,暫停學生開學、居家辦公等防疫措施使得集體消費再次弱化,豬價不斷探底。據卓創資訊數據,截至3月7日,我國白條豬肉鮮銷率由去年同期的91.89%下降至78.19%,降幅接近14個點。

圖表: 我國新冠疫情確診情況

資料來源:萬得資訊,中金公司研究部

向前看,我們仍維持本輪豬週期或將在二季度末結束的觀點,但豬價反彈高度或有限,2Q22價格均價或13.5-14.5元/千克。

一是我們認為生豬出欄量或在下半年開始有所減少,供給過剩局面或有望緩解

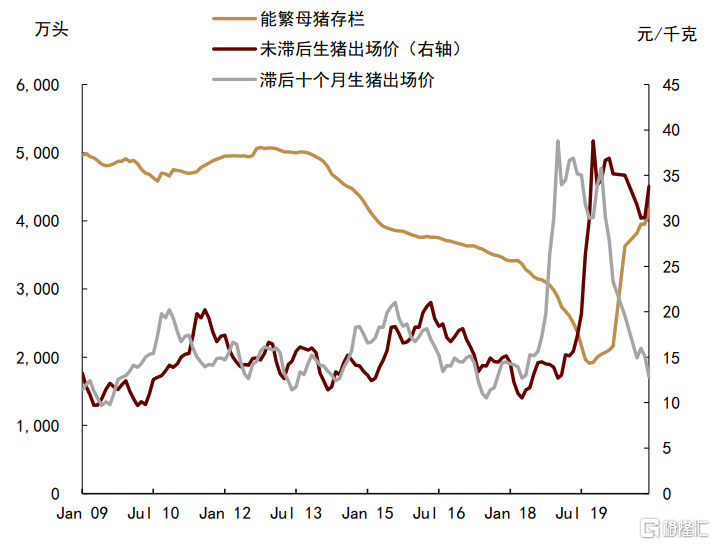

► 從數據測算來看,能繁母豬存欄量與生豬價格存在顯著的滯後負相關性,即當期能繁母豬存欄量與10個月後的生豬價格存在明顯負相關(相關係數76%)。基於此,我國能繁母豬存欄於2021年6月份達到峯值,為4564萬頭,這意味着,在不考慮壓欄的情況下,2022年3-4月份生豬出欄或達到峯值,豬價或將大概率達到最低點。按照當前的能產母豬去化推測,我們預計二季度中旬,能繁母豬將會逐漸降至合理的產能區間(3700-4100萬)。

圖表: 能繁母豬存欄及豬價關係

資料來源:萬得資訊,中金公司研究部

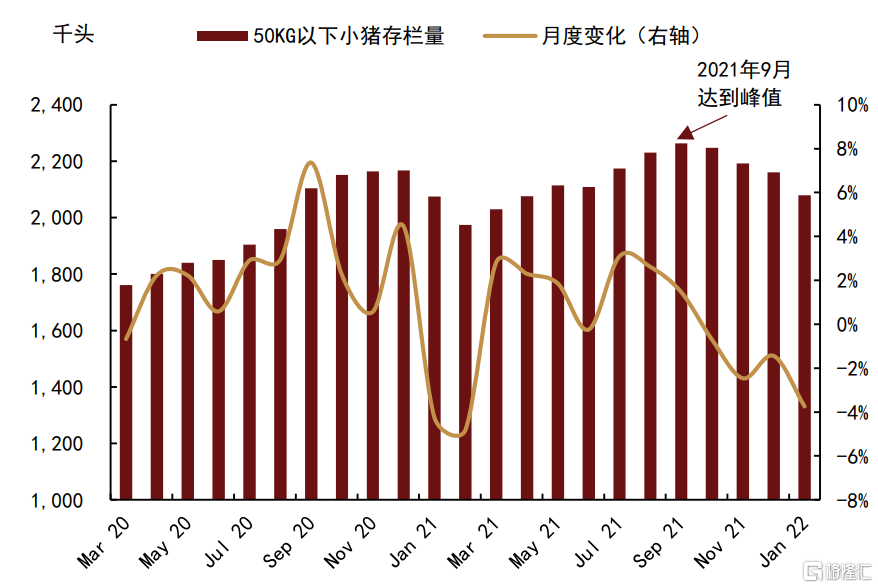

► 從機構監測數據來看(參考湧益諮詢監測數據),50KG以下小體重豬存欄在去年9月達到峯值,隨後連續5個月環比負增長。進入2022年,小體重豬存欄量環比下降明顯加快,1-2月降幅速度均超過3%,這也在一定程度上反映出,市場對於今年上半年養殖利潤並不好看,補欄情緒不高。按照推後5個月計算,在不考慮壓欄的情況下,今年6月後我國生豬出欄量或有明顯下滑。

圖表: 50Kg以下小豬存欄量

資料來源:湧益諮詢,中金公司研究部

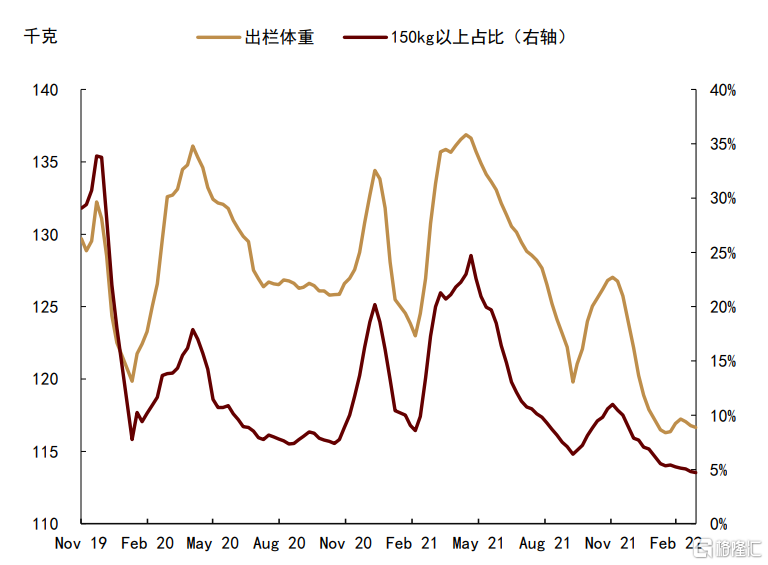

二是我們預計二季度生豬出欄體重有增加的可能性,或將影響價格反彈高度

目前市場普遍認為三季度豬價可能反彈,當前豬價偏低,養殖利潤持續虧損,因此我們認為養殖端或大概率調整出欄節奏,如果一致預期下壓欄,體重增加,那麼三季度可能再度出現缺豬不缺肉的情況,抑制價格。截至3月底,我國生豬出欄均重為117.18KG,環比略降0.16KG,目前並沒有體重明顯增加的跡象。但是對比去年4-5月的大體重豬集中出欄的情況,我們認為今年由於市場對下半年豬價存有較為一致的反彈預期,3-4月壓欄概率較大,當然在產能去化的過程中壓欄量可能有限,但需謹防大體重豬出欄對6-7月生豬價格的擾動。

圖表: 生豬出欄體重及大豬佔比

資料來源:湧益諮詢,中金公司研究部

三是飼料價格的大幅上漲,可能抑制散户補欄情緒,

龍頭企業或逆勢擴張,產業集中度或有所加速,豬價波動幅度有限

► 飼料價格的大幅上漲,未來可能抑制散户的補欄情緒。截至3月31日,規模場15KG仔豬出欄價穩定,小幅上漲至408元/頭,較春節後每頭增加9元。可以看到,自去年12月以來,仔豬價格穩定在400元附近,養殖端補欄情緒較為穩定。今年受飼料原料價格大幅上漲,我們認為按照一般規律,飼料價格帶來的成本傳導一般在價格上漲2個月後影響養殖成本,因此5-6月後散户補欄積極性或進一步收縮,負利潤或加速散户產能的出清。

► 我們認為企業仍逆勢擴張,進一步提高行業集中度。當前,豬價持續走低,養殖行業經歷着行業鉅變,目前年出欄500頭以上的規模化養殖企業佔據約60%的市場份額,前20位龍頭企業的出欄量佔總出欄量約20%,因此我們認為,養殖端的持續虧損在一定程度上加速我國生豬產業結構的優化,新的產業形態正在形成,龍頭企業或逐步引領行業發展。價格方面,我們預測二季度生豬均價或在13.5-14.5元/千克。

More Content