本文來自格隆匯專欄:中金研究 作者: 中金大宗商品團隊

過去兩週,海外市場地緣衝突擔憂有所緩和,國內疫情影響擾動有所加劇。具體來看,能源方面,石油市場供給側消息不斷,在俄油制裁加碼的市場擔憂逐步緩和的同時,美國和IEA相繼宣佈釋放戰略石油儲備,整體來看,在供應擔憂邊際緩解、疫情擾動仍未解除的背景下,過去兩週全球油價高位回落;俄氣“反制裁”正式落地,供給擔憂支撐海外氣價超季節性走高。農產品方面,隨着地緣政治緊張情緒的逐漸緩和,近期玉米、大豆等主要農作物價格有所回落,向前看,隨着春播的來臨,我們認為後續的播種及生長情況將會是市場交易的重點,在目前基本面偏緊的背景下,農產品價格易漲難跌。黑色金屬方面,國內受疫情影響,交運物流可能受阻,在庫存與產量雙雙下降的背景下,鋼廠利潤有所收縮,預計節後鐵礦石到港量及下游消費量均會有所回升,價格可能走強。有色金屬方面,雖然市場風險溢價回落,但海外金屬價格對於實際供給衝擊仍然存在預期差。總體上,我們認為短期內有色金屬價格持續內外分化,海外價格仍然偏強,其中鋁、鋅供需矛盾較為突出。

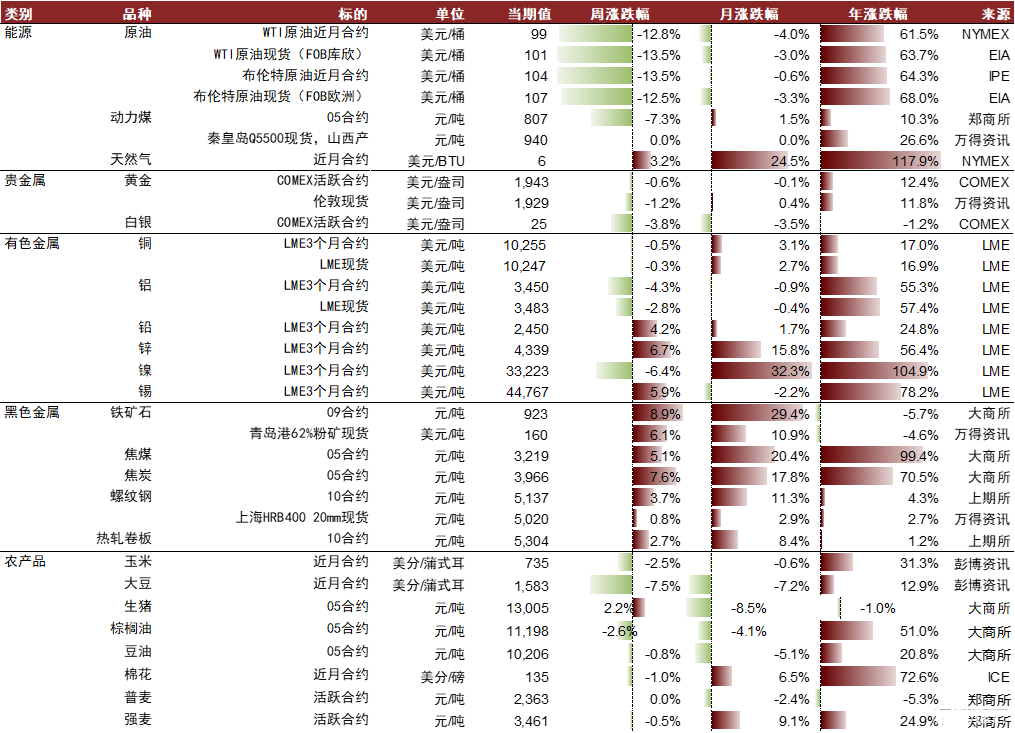

過去兩週大宗商品價格表現排序為:NYMEX天然氣:16.7%;鋅:13.4%;鐵礦石:11.9%;焦炭:9.4%;鉛:8.7%;焦煤:7.7%;棉花:6.1%;錫:5.8%;螺紋鋼:4.3%;熱軋卷板:4.0%;生豬:2.3%;鋁:2.0%;強麥:1.2%;黃金:0.7%;棕櫚油:0.4%;銅:0.2%;玉米:-0.9%;豆油:-1.0%;動力煤:-1.7%;白銀:-1.7%;布倫特原油:-3.3%;大豆:-5.1%;WTI原油:-5.2%;鎳:-10.0%。

圖表: 大宗商品價格監測(2022年3月18日-2022年4月1日)

資料來源:國家統計局,EIA,IPE,鄭商所,上期所,大商所,NYMEX,COMEX,LME,CBOT,MDE,萬得資訊,彭博資訊,中金公司研究部

能源:供給預期主導價格走勢,國內疫情擾動仍存

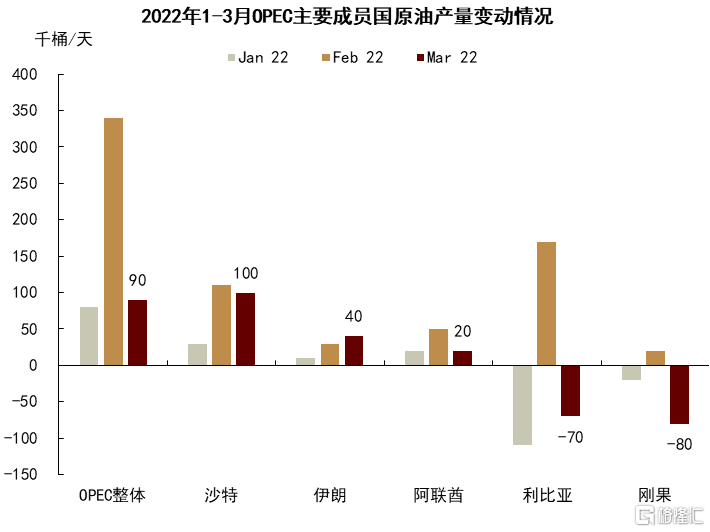

供應擔憂緩解疊加疫情擾動仍存,石油風險溢價邊際回落。過去兩週,石油市場供給側消息不斷,在俄油制裁加碼的市場擔憂逐步緩和的同時,美國和IEA相繼宣佈釋放戰略石油儲備,美國總統拜登在3月31日宣佈將在未來6個月內每日釋放100萬桶、合計釋放1.8億桶SPR[1],IEA也在4月1日表示其31個成員國已就再次釋放原油儲備達成一致[2]。此外,美國政府同時呼籲油氣企業應加快產量擴張,供給側的增量信號一定程度上穩定了市場情緒,並對沖了OPEC 3月增產不及預期和維持產量計劃所帶來的利多消息。3月OPEC原油產量為2860萬桶/天,環比僅增加了9萬桶/天,其中沙特增產表現依舊穩定(+10萬桶/天),利比亞(-7萬桶/天)和剛果(-8萬桶/天)為最主要拖累。OPEC+也在3月31日的產量會議上決定在5月增產43.2萬桶/天,小幅提速3.2萬桶。

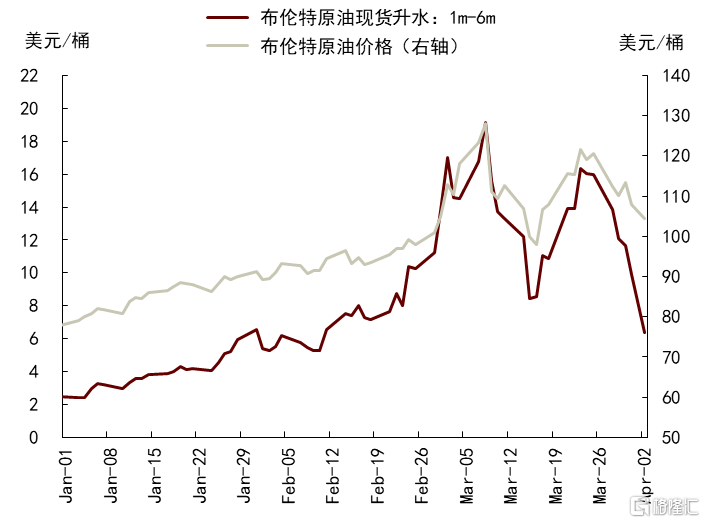

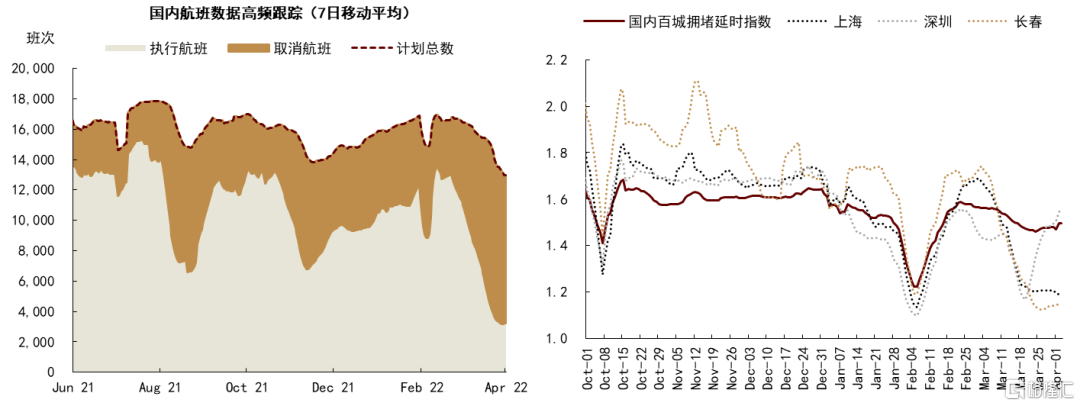

此外,雖然海外疫情自3月下旬以來已有所緩和,美國TSA安檢人數和全球商業航班數均已出現邊際修復,但本輪國內疫情仍未見頂,國內航班計劃數量還在下滑,實際執行數量也仍處低位,百城交通擁堵指數也在上海、長春等城市的拖累下尚未恢復。整體來看,在供應擔憂邊際緩解、疫情擾動仍未解除的背景下,過去兩週全球油價高位回落,布倫特油價在觸頂120美元/桶後迅速回調14%至104美元/桶,WTI油價也同步回調11%至99美元/桶。

圖表: 布倫特原油價格及現貨升水

資料來源:彭博資訊,中金公司研究部

圖表: 2022年1-3月OPEC成員國原油產量環比變動

資料來源:彭博資訊,中金公司研究部

圖表: 國內航班及交通擁堵情況高頻數據跟蹤

資料來源:萬得資訊,中金公司研究部

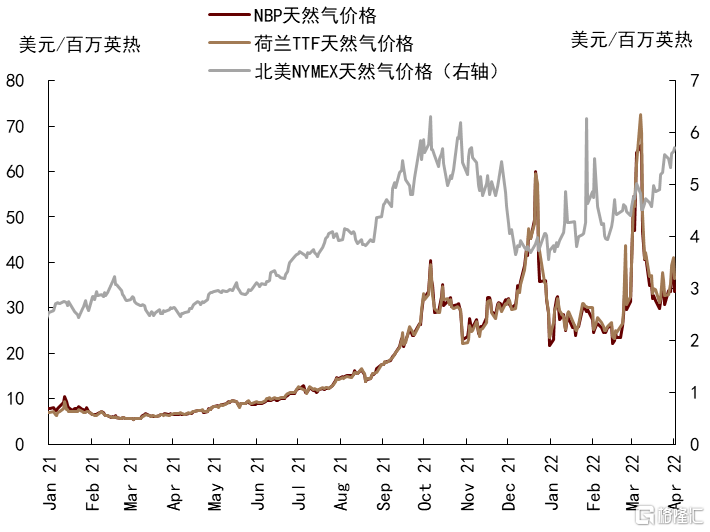

俄氣“反制裁”正式落地,供給擔憂支撐海外氣價超季節性走高。由於歐洲對俄天然氣依賴度較高,俄氣供給始終是俄烏衝突中的焦點之一。3月23日,俄羅斯宣佈,對於“不友好國家和地區”,未來只接受以盧布支付天然氣交易,並於31日正式簽署總統令,標誌着俄羅斯在天然氣領域的“反制裁”舉措正式落地[3]。與此同時,歐盟與美國在3月25日簽訂LNG貿易協議,表示歐盟將在今年從美國進口150億立方米LNG,以替代對俄氣的進口需求。但相比1500-1800億立方米的俄氣進口量,仍然有些“杯水車薪”,而歐盟也已表示將在今年減少三分之二的俄氣進口需求[4]。但對於美國來説,150億立方米的LNG出口增量卻不容小覷。2020年美國LNG出口總量為614億立方米,其中256億立方米去往歐洲,150億立方米的LNG出口增量約為美國LNG出口總量的25%和美國出口歐洲LNG總量的60%。因而我們看到,在取暖旺季的尾聲之際,歐美天然氣價格在供給溢價的支撐下均出現超季節性上漲,在過去兩週,北美NYMEX氣價、歐洲TTF氣價和英國NBP氣價分別上漲17%、16%和13%。

圖表: 海外天然氣價格

資料來源:彭博資訊,中金公司研究部

動力煤方面,疫情影響需求外加供給恢復,價格有所承壓。我們看到近來動力煤日耗逐步回落,除了季節性因素外,疫情也對需求造成一定影響。當前動力煤終端用户庫存已恢復至17天左右,去年同期僅為13天。需求淡季逐步到來,價格可能難有大表現,但需注意淡季補庫的進度。

農產品:地緣衝突溢價略有回落,價格或逐步迴歸基本面

小麥:烏克蘭春播或受損,短期供給溢價維持。ICE小麥價格突破2014年高點後,維持高位盤整態勢。目前來看,北半球冬小麥收穫在即,春小麥種植臨近,地緣衝突和天氣因素仍是影響全球小麥供給的重要因素。一方面,烏克蘭春小麥播種在即,農業機構APK-Inform預計,受地緣衝突影響,烏克蘭或有470萬公頃的土地無法播種,播種面積將減少39%,預計當地春小麥產量或將下降400萬噸。另一方面,美國冬小麥即將收割,種植面積預計為3440萬英畝(1390萬公頃),為六年來最高水平,但是南部乾旱較為嚴重,作物產量仍存不確定性。

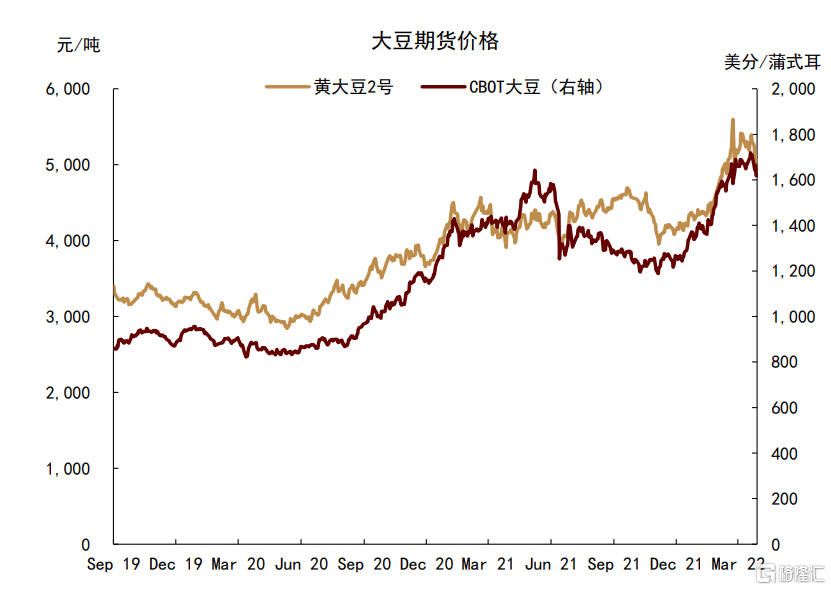

大豆:美豆播種面積上調,短期價格或承壓走低。現階段南美減產正逐步兑現,但減產幅度遠超市場前期的預估。據USDA3月數據,巴西、阿根廷和巴拉圭三國的大豆總產量預期已連續下調至1.76億噸,較2020/21年度降幅已超過10%。但USDA3月底超預期上調美豆種植面積,帶來2022/23年度美豆庫存消費比或有修復,市場看漲情緒略有回落。向前看,我們認為南美大豆定產前,產量仍存不確定性,儘管北美種植面積上調可能帶來豐產預期,但目前天氣難言樂觀,這也給大豆價格留下更多交易空間。

圖表: 大豆期貨價格

資料來源:CBOT,萬得資訊,中金公司研究部

玉米:北美種植面積下調,價格或維持高位震盪。受俄烏衝突影響,烏克蘭的黑海港口出口受阻,據USDA3月供需報吿,2021/22年度烏克蘭玉米出口預期下調至2750萬噸,較上個月調低了600萬噸,降幅達18%。可以看到,在地緣衝突沒有實質性進展後,資金進入穀物市場略有放緩,價格處於高位盤整階段。向前看,在烏克蘭玉米或將缺席全球市場的背景下,短期巴西玉米或彌補全球玉米供應缺口,成為緩解全球糧食安全擔憂的關鍵變量,現階段二茬玉米行情較好,但北美玉米種植面積被大豆擠佔,基本面偏緊預期不變,玉米價格易漲難跌。

油脂:短期供給緊張局面不改,價格維持高位。近兩週東南亞主產國仍處於減產季,馬來西亞棕油產量及期末庫存均持續下滑,引發國際棕櫚油供給擔憂。向前看,減產季延續背景下疊加短期齋月臨近,棕櫚油庫存修復壓力較大,我們認為二季度棕油價格偏強走勢或將延續。

圖表: 油脂期貨價格

資料來源:萬得資訊,中金公司研究部

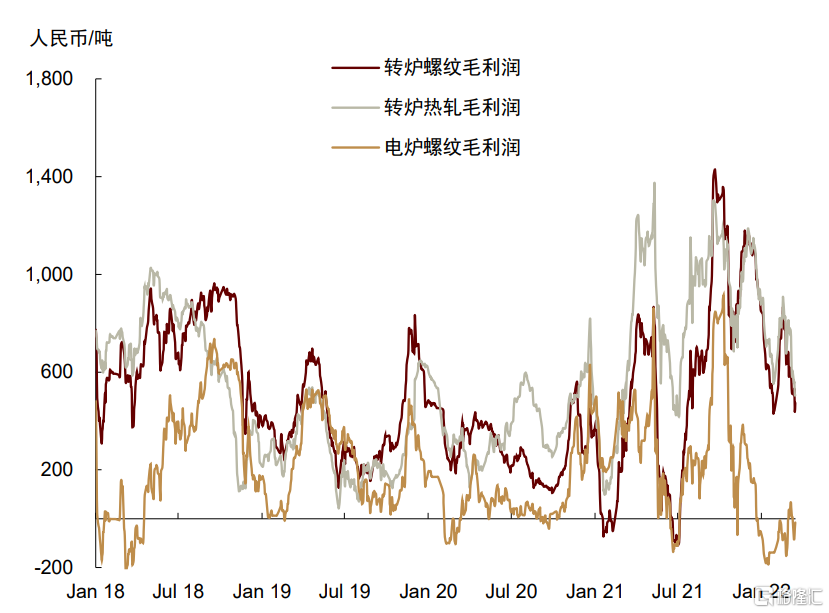

黑色金屬:疫情擾動供需,但市場看漲情緒較濃

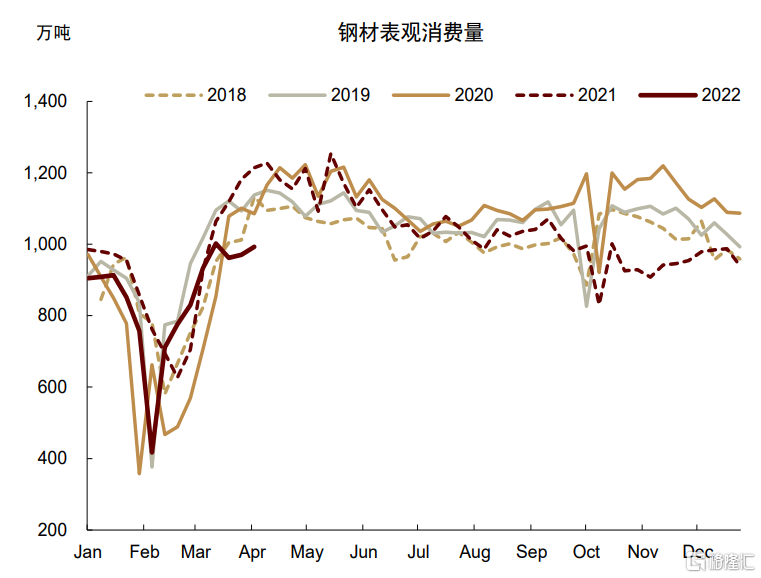

最近受疫情封控影響,高爐產能利用率有所降低。在物流景氣指數回落的背景下,鋼廠的鐵礦石庫存也出現了一定程度的下滑[5],我們看到唐山等地的一些高爐不得不燜爐以應對原料不足。鐵礦石港口庫存繼續下行。市場對清明節後高爐復產預期較為強烈,我們預計節後海運鐵礦石到港量與下游消費均會有顯著提升,價格可能偏強。需注意潛在的政策介入影響。

雙焦方面,近來市場情緒較強。焦煤庫存較低,焦化廠與鋼廠補庫意願較強,我們預計雙焦價格短期偏強。

成材方面,本週鋼材產量出現下滑。受成本上漲與需求疲軟兩方面影響,鋼廠盈利出現收縮。尤其是部分短流程鋼廠,受廢鋼價格大漲影響,出現虧損並導致停產,且在邊際上支撐了螺紋價格。

下游需求方面,受疫情影響,下游消費恢復弱於季節性。鋼廠與社會庫存恢復去庫。受盈利受損影響,鋼廠挺價意願較強,但下游接受意願也不高。

圖表: 鋼材表觀消費量

資料來源:Mysteel,中金公司研究部

圖表: 螺紋與熱軋毛利潤

資料來源:Mysteel,中金公司研究部

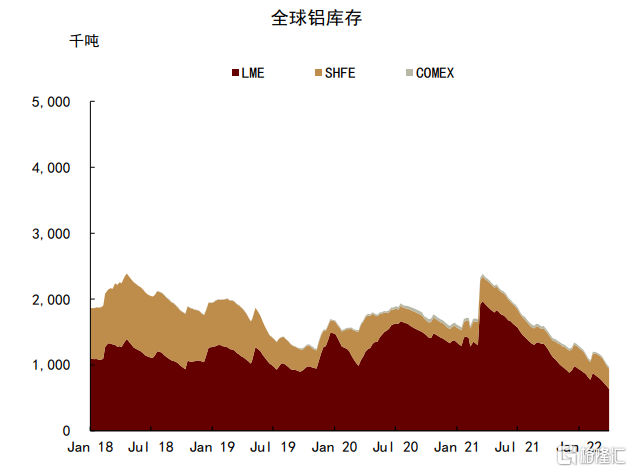

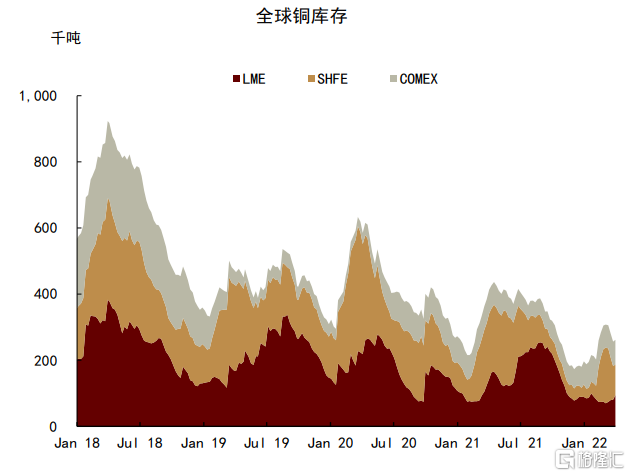

有色金屬:疫情擾動國內物流和下游消費,金屬價格內外持續分化

上週,我們發佈了《季度更新:定價供給衝擊,鋁、鋅首選》並更新了全球供需平衡表和價格預測,其中我們認為雖然市場風險溢價回落,但海外金屬價格對於實際供給衝擊仍然存在預期差。過去兩週,LME價格鋅和鉛分別上漲12.5%和8.3%、鋁價上漲3%、銅維持震盪。首先,歐洲電價仍然後較高,鋁、鋅金屬庫存連續降低,現貨升水處於多年高位。我們認為歐洲鋁、鋅仍有潛在減產風險,全球供需缺口可能繼續擴大。其次,有色金屬內外價差普遍處於歷史區間之外,國內價格跟漲幅度不及海外,現貨進口仍然大幅虧損。一方面,國內電解鋁因產能復產提速價格短期承壓,其原料端氧化鋁出口不暢,國內氧化鋁價格上漲乏力。另一方面,華東疫情一定程度上也擾動了運輸和下游消費,干擾了庫存旺季去庫趨勢,短期利空因素持續。總體上,我們認為短期內有色金屬價格持續內外分化,海外價格仍然偏強,其中鋁、鋅供需矛盾較為突出。另外,LME鎳價仍位於30,000美元/噸以上,我們認為鎳價下行風險較大,趨於回到基本面定價的區間之內。

圖表: 全球鋁庫存

資料來源:萬得資訊,中金公司研究部

圖表: 全球銅庫存

資料來源:萬得資訊,中金公司研究部

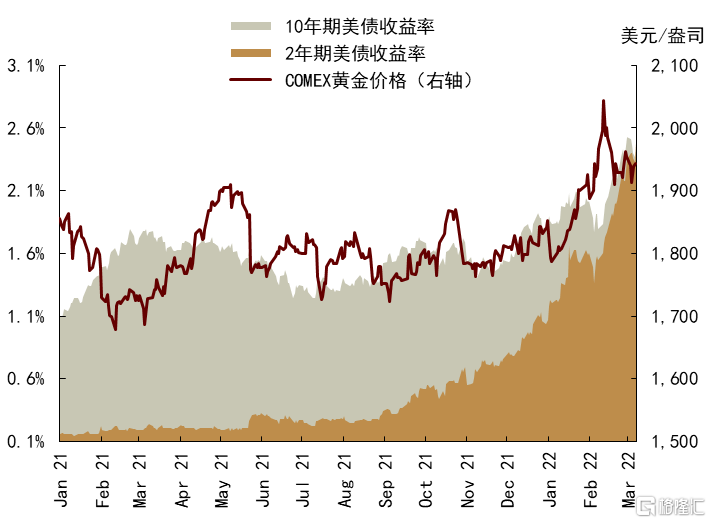

貴金屬:利率倒掛彰顯黃金資產對沖價值

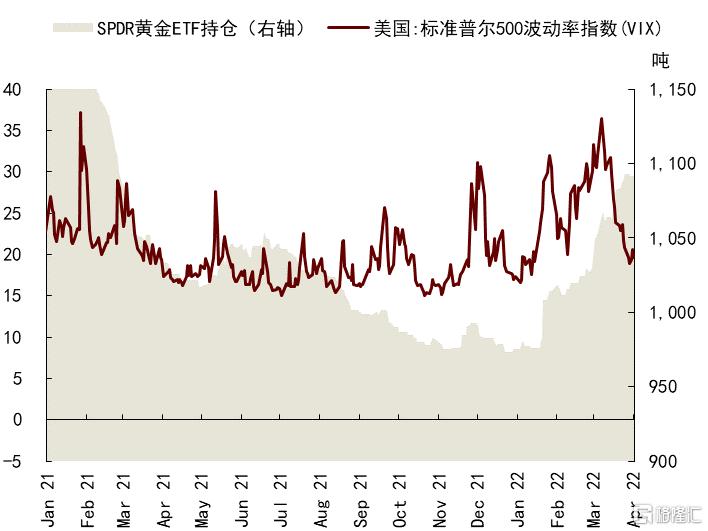

隨着地緣風險擾動漸散,市場情緒在過去兩週逐步緩和。一方面,通脹預期隨着原油風險溢價回落而有所下調,10年期美債利率隱含通脹預期下降11bp至2.79%。另一方面,標普500波動率指數(VIX)繼續回落,當前已較3月初的峯值降低了46%,市場情緒基本恢復到了2月初、即俄烏衝突升温前的水平。黃金投機性持倉隨之下調,但美債收益率曲線倒掛引發市場高度關注,我們也曾在研究報吿《貴金屬:利率進退維谷,避險漸近尾聲》中提示過,如果在加息過程中,短端利率抬升過快導致長短端利率出現倒掛,或將引發市場對經濟衰退風險的預期擔憂,進而為黃金價格帶來階段性機會。在美聯儲加息週期正式開啟後,長短端利差快速收窄,當前10年和2年期利差已經倒掛,經濟衰退擔憂接力地緣政治風險,引導部分避險資金湧入貴金屬市場,SPDR黃金ETF持倉在過去兩週出現小幅加倉,為黃金價格提供支撐。因而在通脹預期緩解、市場情緒恢復的背景下,黃金價格並未快速回落,COMEX金價在1910-1960美元/盎司的範圍內寬幅震盪。往前看,美國3月非農就業情況基本符合預期,失業率繼續回落至3.6%,一定程度上強化了經濟全面重啟、加息仍將繼續的市場預期,因而在利率倒掛風險逐步消化之後,我們認為實際利率將繼續回正,避險資金的退出進程也仍會繼續,我們判斷黃金價格仍有回落風險,年內金價低點可能在1700美元/盎司左右。

圖表: SPDR黃金ETF持倉和VIX指數

資料來源:彭博資訊,中金公司研究部

圖表: 美債長短端利差和COMEX金價

資料來源:彭博資訊,中金公司研究部

More Content