本文來自:堯望後勢 作者:張啟堯、程魯堯

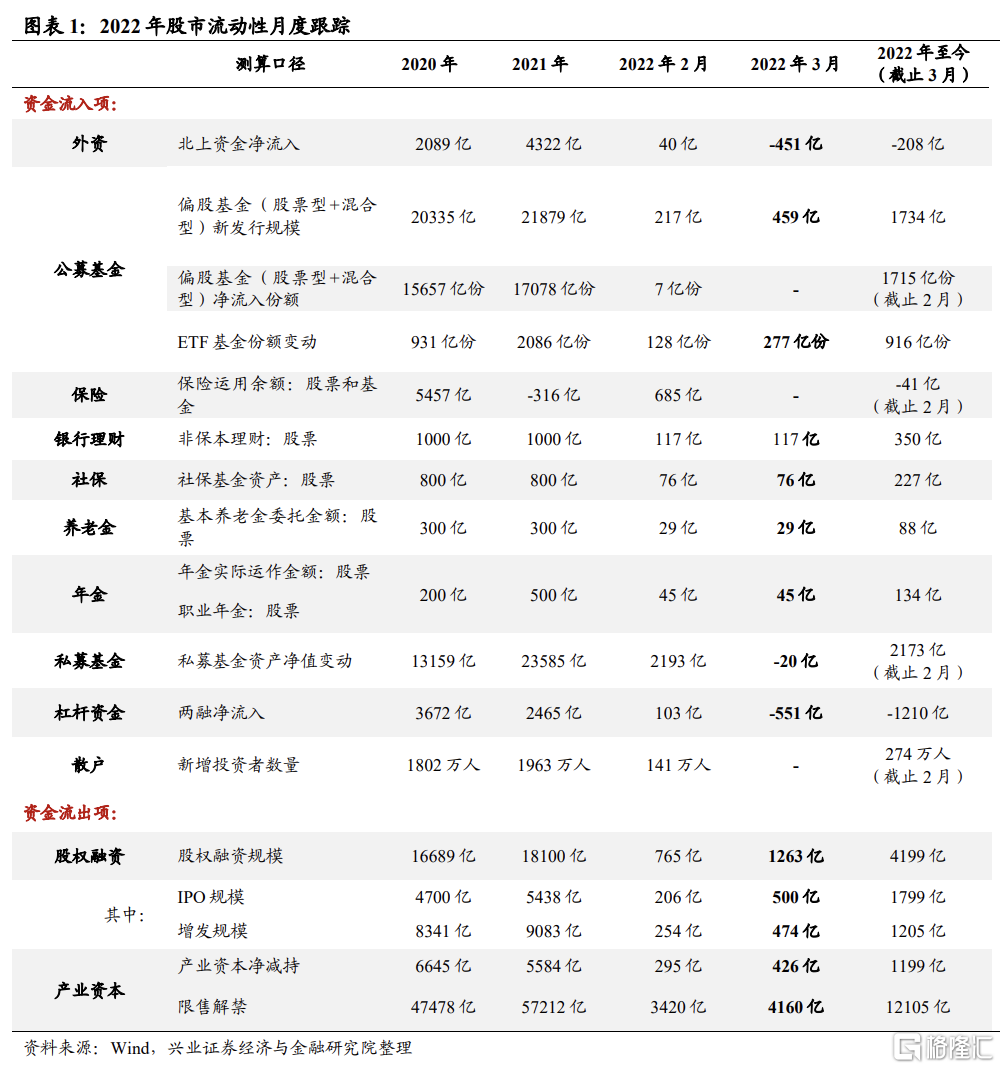

一、2022年3月股市流動性一覽

股市流動性月報重點跟蹤的資金流入項包括外資(北上資金、QFII)、內資機構(公募、保險、銀行理財、社保、養老金、企業年金、私募)、槓桿資金、產業資本、散户;資金流出項主要是股權融資(IPO、增發等)。

核心結論:3月增量資金有限、存量博弈為主,後續有望迎來改善

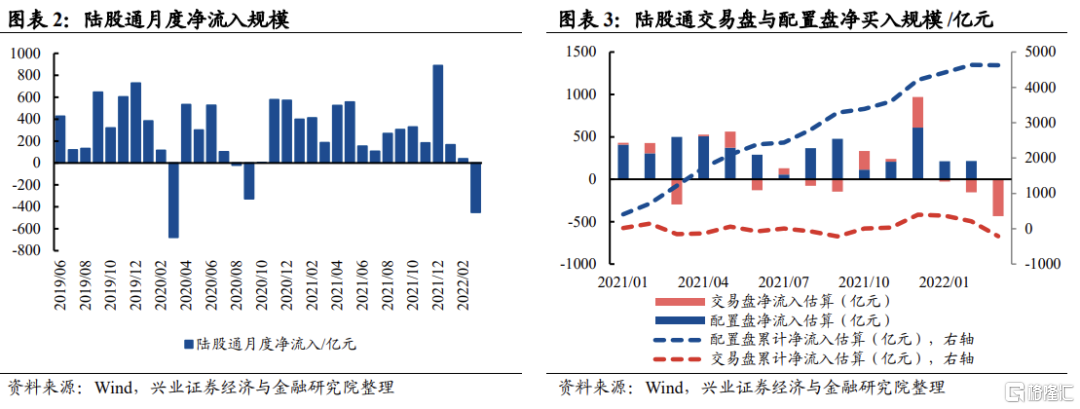

1、北上資金本月流出451億,本次流出最大的邊際變化在於外資“長錢”對A股減持,但隨着外部風險緩和,外資“長錢”連續11天迴流,外資衝擊正在緩和。3月北上資金單月淨流出451億,環比大幅減少495億元。其中交易盤大幅流出約376億元,配置盤也自2020年10月以來首次出現單月淨流出。3月7日至3月16日,北上資金連續8個交易日出現淨流出,區間淨流出金額超近670億元,期間代表外資“長錢”的配置盤更是較為罕見地出現連續淨流出。本輪外資以及海外“長錢”大幅流出,一方面是美國《外國公司問責法》引發市場對中概股被制裁的擔憂,另一方面是俄烏衝突之下全球大國對立與博弈加劇,引起資本恐慌。但近期關於中概股及大國對抗的擔憂與恐慌正在緩和、外資“長錢”已連續11天迴流,3月17日至31日配置盤迴流約261億元,交易盤也僅流出約61億元。

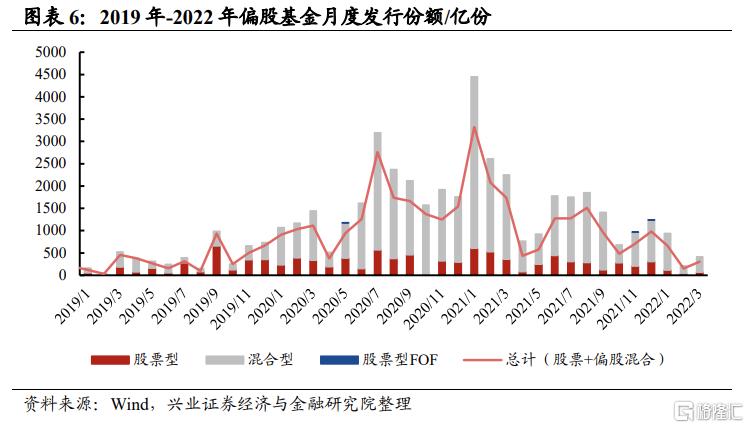

2、年初以來新基金髮行持續遇冷,3月偏股基金僅發行459億份,環比有所回暖但仍明顯低於2020年以來的整體水平,後續有望迎來修復。年初以來,新基金髮行持續遇冷。其中,偏股型(股票+混合)基金1-3月共發行1734億,較去年同期下降81.8%。3月偏股基金僅發行459億份,發行量為2020年以來的次低水平(僅高於今年2月)。基金髮行持續遇冷主要有兩點原因:一是年初以來A股市場震盪調整,市場情緒較差導致基民申購意願不強;二是偏股型基金收益率出現明顯下滑,1-3月收益率為-16.65%,賺錢效應下降。從歷史來看,新發基金規模回升前的30天內A股多上漲,因此後續隨着A股企穩、市場賺錢效應提升,基金髮行規模有望迎來逐漸回升,4月開啟認購的偏股基金數量近期出現明顯回升,預示後續基金髮行有望逐步回暖。

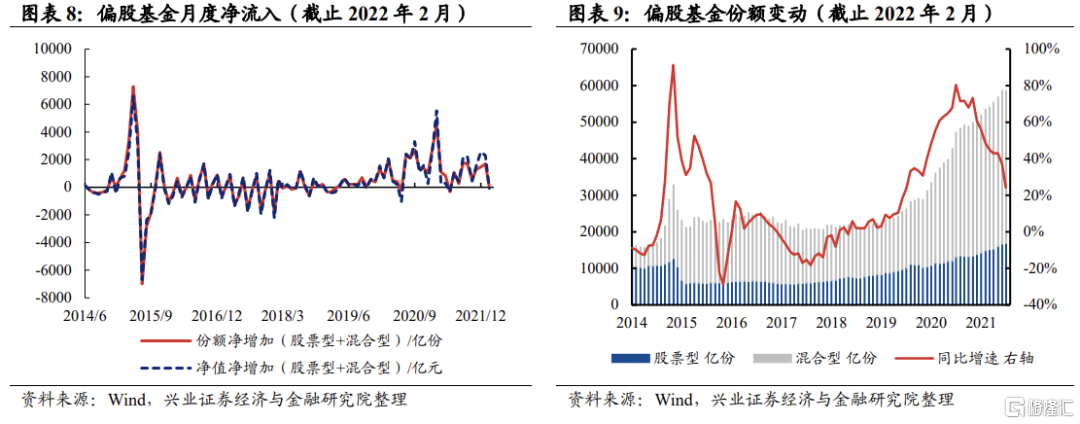

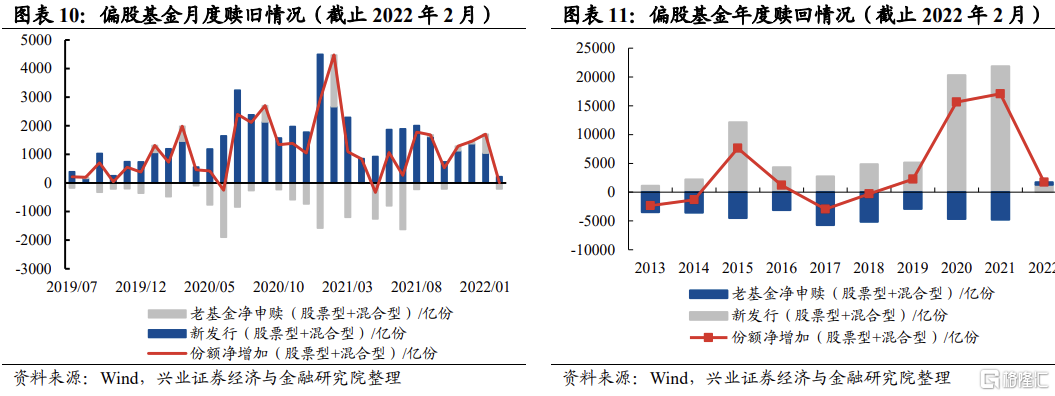

3、除新基金髮行遇冷外,2月老基金贖回壓力有所增大,但尚未出現贖回潮。去年12月至今年1月,老基金淨申購額度連續兩月突破千億,其中1月份呈現出“逆勢加倉”的態勢。2月老基金贖回壓力有所加大,單月轉為淨贖回215億,疊加新發基金遇冷,導致2月基金份額僅淨增加7億,創2021年6月以來新低。但整體贖回規模不大,並未出現贖回潮。

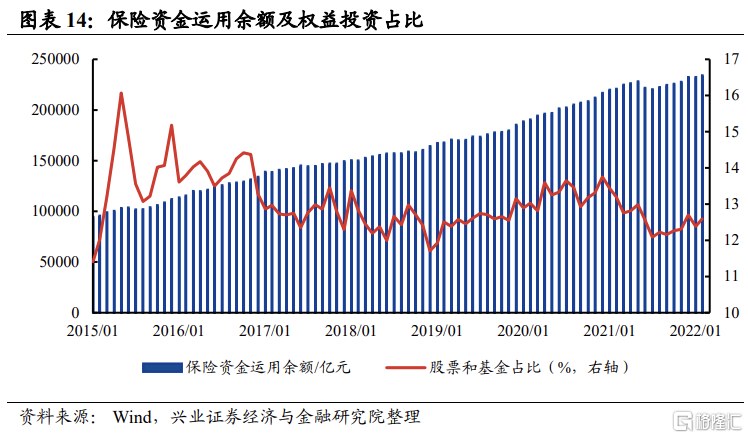

4、險資逆勢流入,股票倉位提升。截止2月,險資運用餘額達到23.39萬億,其中股票和基金投資規模為2.95萬億,佔比為12.6%,較上月分別增加685億元、增加0.22%。作為絕對收益資金,險資在市場調整後出現一定的加倉意願,當前險資權益倉位仍處於2016年以來的31.5%分位,仍處於較低水平,後續或仍有加倉空間。

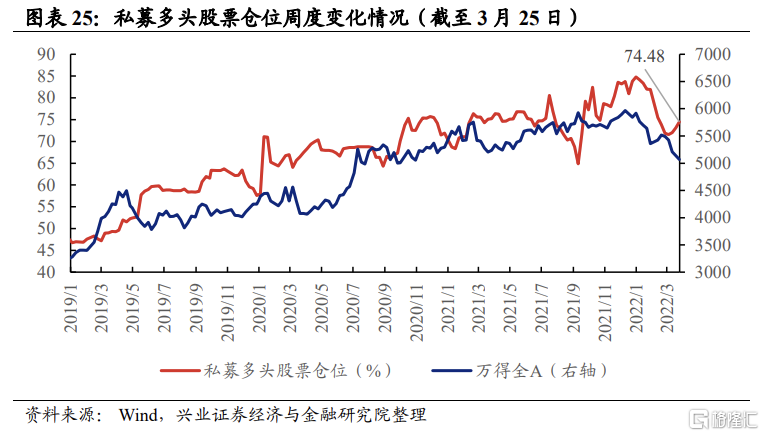

5、私募多頭策略3月呈現“大跌大買”的特點,逆勢加倉2.7個百分點。雖然1-2月私募多頭策略大幅且快速降倉位,但本月市場下跌時逆勢加倉,2月25日至3月25日股票倉位提升2.7個百分點至74.48%。

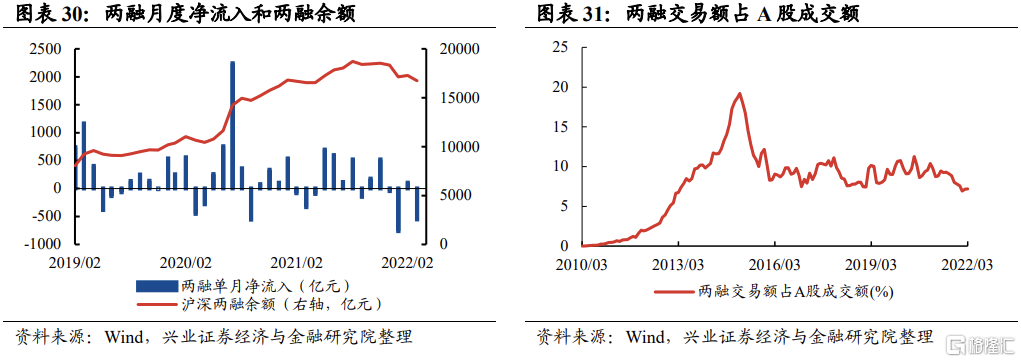

6、兩融3月流出壓力加大,年初以來已經流出1210億元。3月兩融單月淨流入551億元,較上月多流出655億元。年初以來市場整體回撤較大,1-3月兩融大幅淨流出1210億,加大股市微觀流動性的壓力。但近些年兩融成交佔比維持低位,且兩融資金呈現順勢而為的交易特徵,若後續市場企穩、則兩融有望隨之迴流。

二、資金流入項

2.1 外資:3月北上資金淨流出 451億元

2.1.1、北上資金

3月上資金淨流出 451億元,較上月減少495億元。其中配置盤淨流出約8.64億元,自2020年10月以來首次出現單月淨流出,交易盤淨流出約425.83億元,創下2020年3月以來單月最大淨流出額。年初以來北上資金淨流出243.29億元,其中配置盤累計淨流入約418.57億元,交易盤累計淨流出約608.83億元,交易盤大幅流出是年初以來北上資金轉為淨流出的主要原因。

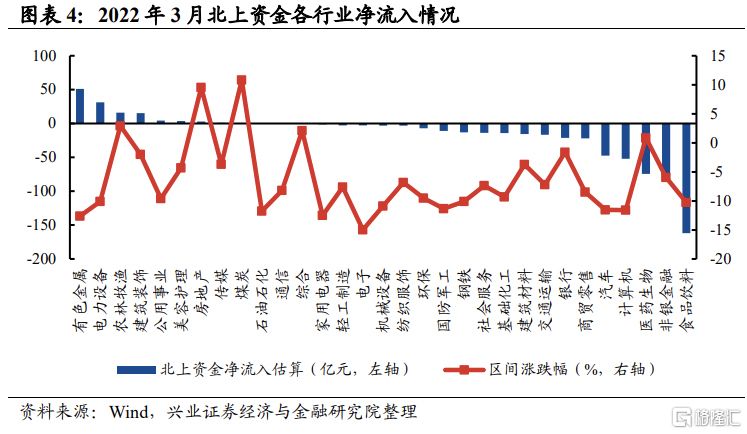

3月北上主要淨流入有色金屬、電力設備和農林牧漁行業,分別淨流入51億元、31.27億元和15.92億元;同時,北上資金對食品飲料、非銀金融和醫藥生物行業流出規模居多,分別淨流出161.87億元、76.15億元和74.24億元。

2.1.2 外資合計(北上+QFII)

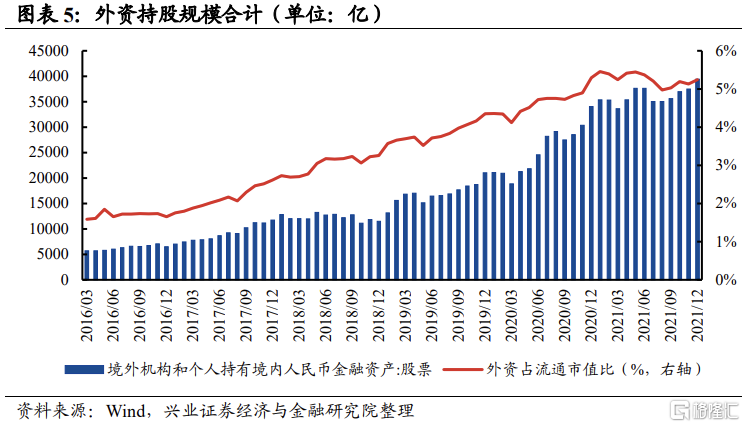

截止 2021 年 12 月,外資持股規模合計為 3.94 萬億,佔 A 股流通市值比例為 5.25%。

2.2 公募:3月偏股基金新發行459億份

2.2.1 基金新發行

3月偏股基金(股票型+混合型)共發行459億份,較上月增加237億份。股票型包括普通股票型、被動指數型、增強指數型,混合型包括偏股混合型、偏債混合型、平衡混合型、靈活配置型,另外股票型FOF、混合型FOF也統計在內。其中,股票型+偏股混合型共發行306億份,較上月增加154億份。

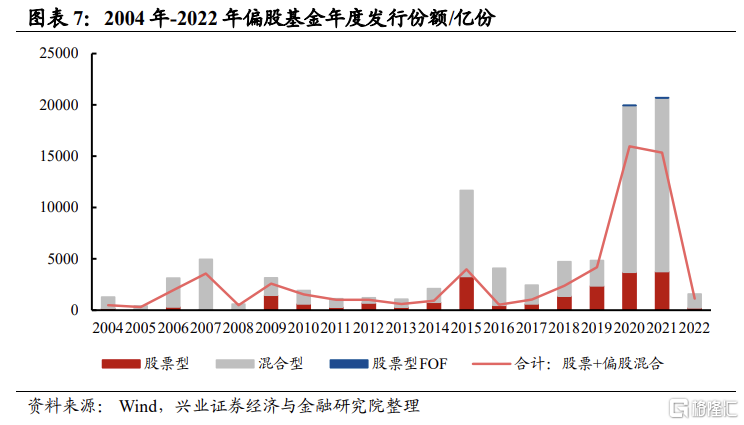

2022年偏股基金(股票型+混合型)共發行1734億份。其中,股票型+偏股混合型共發行1130億份。

2.2.2 基金淨流入

2月偏股基金(股票型+混合型)淨增加7億份,淨值(估算)淨減少73億元。根據基金業協會最新月度數據,2月偏股基金(股票型+混合型)份額共58581億份,較上月淨增加了7億份;淨值共81534億元,剔除漲跌幅後,淨流出73億。2022年1-2月偏股基金(股票型+混合型)淨增加份額為1715億份。

其中,2月老基金淨贖回215億元,贖回壓力較1月有所增加,2022年前2月老基金累計淨申購449億元。以淨增加份額減去新發行份額來估算老基金的淨申贖規模,2月偏股基金(股票型+混合型)淨增加7億份,新發行221億份,可得2月老基金淨贖回215億份,2022年1-2月累計淨申購964億元。

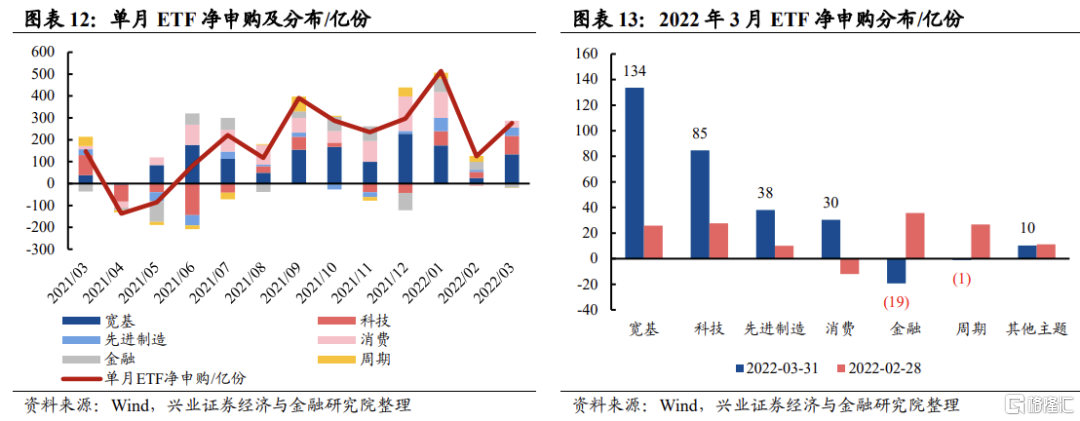

2.2.3 ETF

3月ETF淨申購277億份,其中寬基ETF淨申購最多,金融ETF淨贖回最多。3月ETF淨申購277億份,比上月多申購198億份,其中寬基(108)、科技(57)、先進製造(28)、消費(42)、金融(-55)、週期(-28)、其他主題(-1)。今年ETF淨申購916億份,其中寬基(334)、科技(177)、先進製造(109)、消費(136)、金融(78)、週期(53)、其他主題(29),寬基和科技淨申購最多。

2.3 保險:2月增加685億元

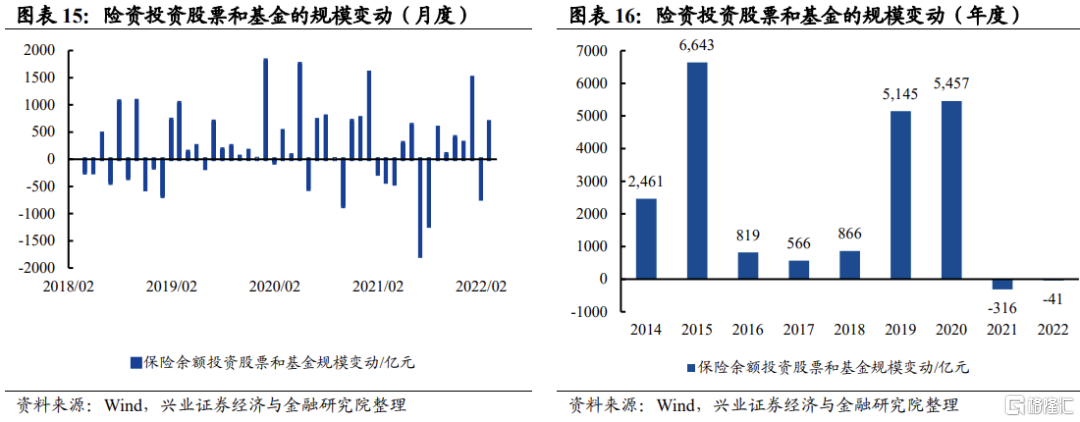

2月保險資金投資股票和基金規模增加685億元,較上月增加了1411億元,股票投資佔比提升0.22個百分點,2022年前2月合計減少41億元。險資權益投資披露口徑為股票和基金合計佔比。截止2月,險資運用餘額達到23.39萬億,其中股票和基金投資規模為2.95萬億,佔比為12.6%,較上月分別增加685億元、增加0.22%。

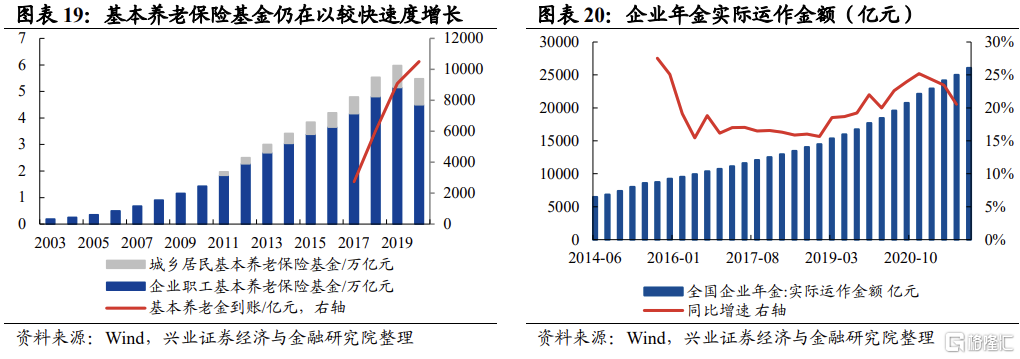

2.4 養老體系:一季度增量預計450億

2022年一季度養老保障體系(社保+養老金+企業年金)增量資金預計450億元。考慮到數據較為低頻,按季度測算增量。

2.4.1 社保基金

社保基金2022年一季度增量預計227億元。2020年社保基金資產總額2.9萬億元,同比增加11.2%。假設維持11.2%增速,則2022年底社保資產有望達到3.61萬億元。根據基金業協會,2016年底社保配置A股比例21.4%,假設25%佔比,2022年全年增量預計909億元。

2.4.2 養老金

基本養老金2022年一季度增量預計88億元。截至2021年9月,全國所有省份啟動委託投資,共1.25萬億元,累計到賬1.1萬億元,2021Q3單季度到賬100億元。基本養老金也是由社保理事會管理,參考社保基金25%股票配置,假設基本養老金25%股票配置比例,假設2021年四季度到賬100億元且2022年底委託投資將全部到賬的話,則2022全年增量預計350億元。

2.4.3 企業年金&職業年金

年金2022年一季度增量預計134億元。截至2021Q4,全國企業年金實際運作金額已達26077萬億,同比增速18%。若保持18%增速,2022年底有望達到3.07萬億。近幾年企業年金股票投資佔比在7%左右,假設2022年維持不變,2022年增量預計324億元。截至2020年底,全國職業年金資金規模超過10000億元,較2019年增加3000億,預計後續每年增加3000億,參考年金股票投資比例約7%,2022全年增量為210億。

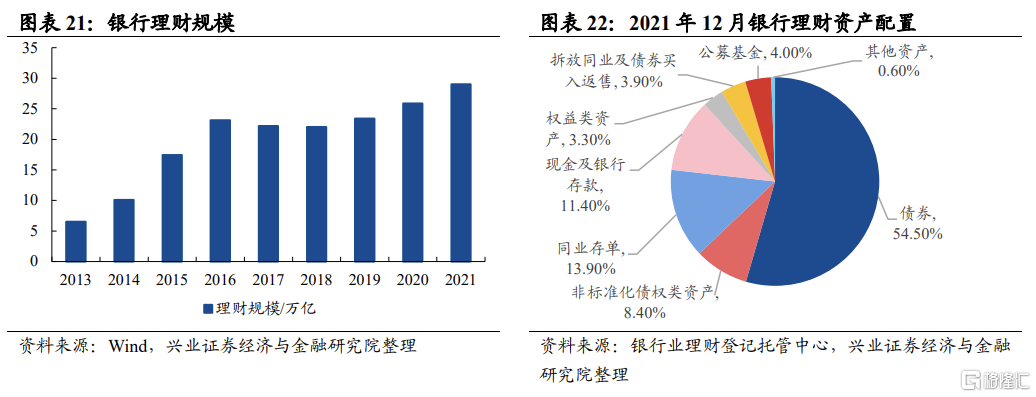

2.5 銀行理財:3月增量預計117億

2022年3月銀行理財增量預計約117億元。一方面,截至2021年12月,非保本理財29萬億元,規模重回擴張,同比增長12.14%,若按12%增速,2022年底有望達到32.48億元。另一方面,2021年12月銀行理財權益類資產佔比僅有3.3%、基金佔比4%,直接持股比例僅為2~5%,A股市場權益資產佔比仍有非常大的提升空間,若按4%佔比估計,預計2022年銀行理財增量接近1400億規模。

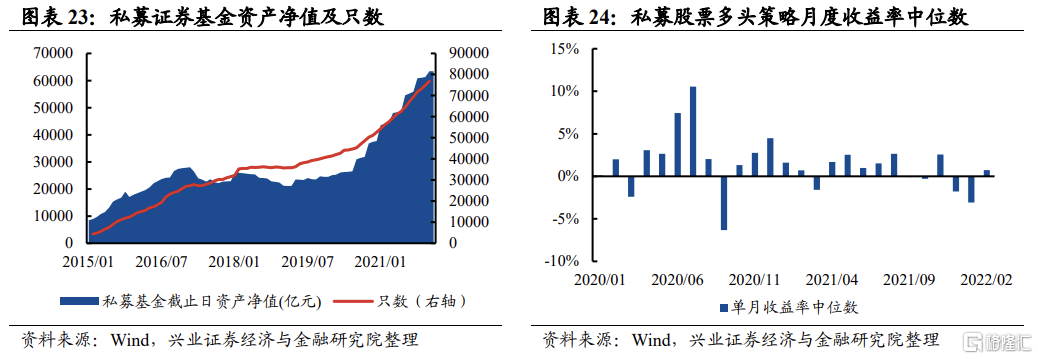

2.6 私募基金:2月資產淨值減少20億

2月私募證券基金淨值減少20億元。根據基金業協會最新月度數據,2月私募證券投資基金資產淨值為6.34萬億元,較上月減少20億元,是2020年以來首次單月資產淨值減少。收益率方面,2月私募股票多頭策略單月收益率中位數達0.74%。

私募多頭股票倉位3月回升至74.48%,處於2019年以來的72.2%歷史分位。經測算,截至3月25日,私募多頭股票倉位達到74.48%,處於2019年以來的72.2%歷史分位,倉位較2月末(2022/2/25)提升2.7個百分點,較去年年底(2021/12/31)下降10.31個百分點。今年1-2月私募多頭股票倉位下行較多,但3月份呈現出逆勢加倉的特點。

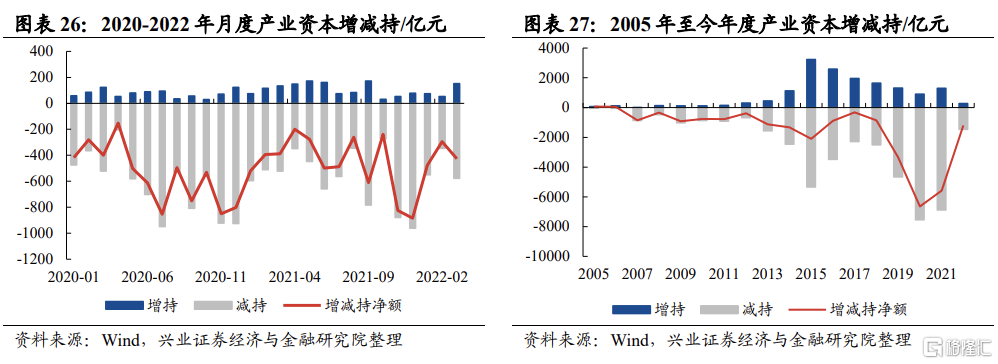

2.7 產業資本:3月淨減持426億

2.7.1 產業資本增減持

3月產業資本淨減持426億元,較上月多減持131億元。其中3月增持152億元、減持578億元。2022年前3月產業資本合計淨減持規模為1199億元,其中增持279億元、減持1478億元。

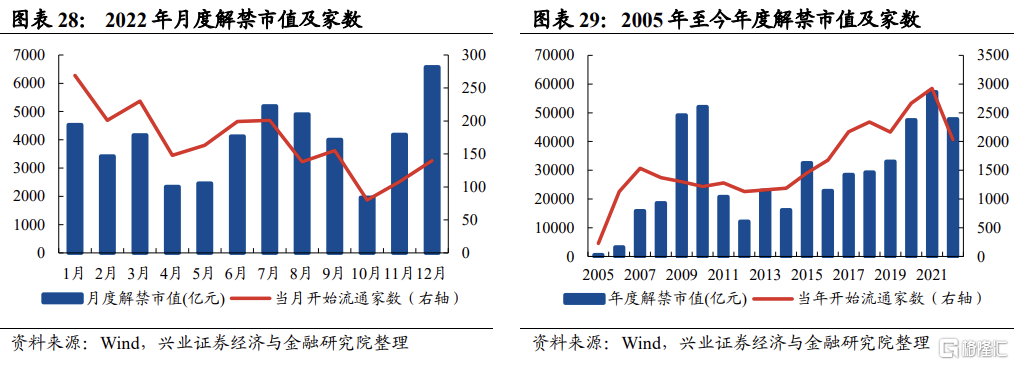

2.7.2 限售解禁

3月解禁規模為4160億元,今年4月將有2337億元解禁。2022年預期解禁總規模為4.78萬億,相較2021年的5.72萬億有所回落。

2.8 槓桿資金:3月兩融淨流出551億元

3月兩融淨流出為551億元。從兩融淨流出規模來看,3月兩融淨流出551億元,較上月多流出655億元,今年累計淨流出1210億元。從兩融餘額來看,3月兩融餘額為1.67萬億,較上月減少543億元。從兩融成交來看,3月成交佔比為7.18%,較上月增加0.01 pct。

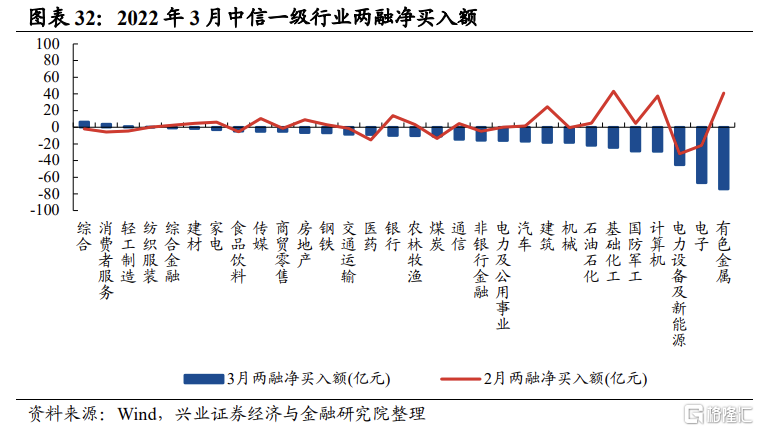

3月兩融流入消費者服務、輕工製造、紡織服裝等行業;流出有色金屬、電子、電力設備及新能源等行業。

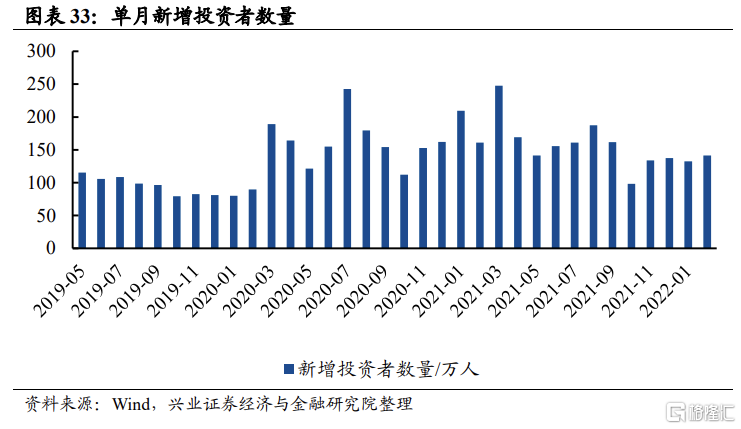

2.9 散户:2月新增投資者141萬人

2月新增投資者數量141萬人,環比增加6.82%。

三、資金流出項

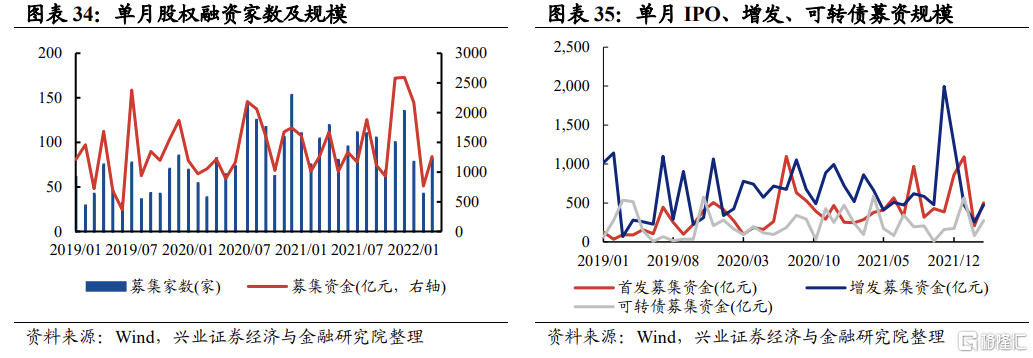

3.1 股權融資:3月融資1263億

3月股權融資規模為1263億元,較上月增加498億元。其中,IPO和增發規模分別是500億元、474億元。今年前3月股權融資規模達到4199億元/202家,其中IPO共1799億元/86家、增發共1205億元/84家、可轉債921億元/26家。

風險提示

本報吿為歷史數據分析報吿,不構成對行業或個股的推薦和建議

More Content