本文來自:國際石油經濟 ,作者:IPE新媒體

摘要:簡析國內外氫能產業及技術發展現狀出發,介紹國際石油公司氫能發展佈局及國內外油氣行業發展氫能的規劃部署,分析氫能行業規模化發展面臨的制氫、儲運、加氫等問題。中國石油企業在制氫基礎、儲運設施、技術基礎方面擁有發展氫能的優勢,而且中國三大國有石油公司都進行了氫能發展相關部署。

探討石油公司加快氫能發展的路徑,建議石油公司:

1)加快氫能佈局、提升市場競爭力;

2)以零碳示範為契機,開展氫能替代,探索多場景、多模式氫能發展模式;

3)積極佈局可再生氫能各種路線;

4)積極佈局規模化儲氫/調峯技術;

5)遷移能源安全管理經驗,促進氫能產業平穩、加速發展;

6)充分發揮油氣基礎設施、技術先發優勢,助力解決氫能發展前期投資高的問題。

01. 能源轉型與發展氫能

全球能源低碳化背景下,油氣行業正面臨着傳統能源消費增速逐步放緩、日趨嚴格的控減碳排放政策、日益增高的減碳成本、高碳資產風險逐步升高,以及油氣生產增量面臨的技術經濟困難進一步增加等多重壓力。能源結構向清潔低碳轉型已經成為全球石油公司的共識。bp、道達爾、殼牌、中國石油、中國石化等傳統油氣企業積極拓展新能源業務,發展氫能、地熱能、生物質能、太陽能、風能等業務領域。

中國能源供應一直面臨着富煤缺油少氣的資源稟賦特點,對外依存度較高,尤其是傳統能源中相對低碳的天然氣供應對外依存度上升至42%(2020年),每年的需求量增速遠高於國內產量增速,供需矛盾日益突出,在碳達峯、碳中和(即“雙碳”)目標下,中國能源發展面臨着減排壓力大和能源供應不足的雙重問題。隨着太陽能發電、風能發電技術的進步和成本的快速下降,大力發展氫能被認為是“雙碳”目標下中國能源轉型不可或缺的選擇。發展氫能不僅有利於中國實現綠色發展目標,也有利於保障國家能源安全和形成新的經濟增長點。

氫能與傳統石油公司的油氣產業鏈關係十分緊密,與石化行業契合度尤其高。在氫能發展上,石油公司具備規模化的制氫能力基礎、成熟完整的能源安全管理經驗、全面的油氣儲運及分銷體系,擁有制儲運銷全產業鏈設計、建設、運行、管理等多方面的基礎優勢、技術優勢、人才優勢、體系優勢、安全管理優勢。本文從國內外氫能產業及技術發展現狀出發,結合國際石油公司氫能發展佈局,分析國內外油氣行業發展氫能的規劃部署和路徑;針對氫能行業發展的成本問題、波動性問題等氫能規模化發展面臨的問題,結合中國油氣行業發展氫能的各項優勢基礎以及中國石油公司氫能發展部署,分析石油公司加快發展氫能的路徑並提出建議。

02. 全球氫能產業發展現狀

氫氣發熱值高,是汽油的3倍,是目前除核燃料以外熱值最高的燃料之一;燃燒性能好,可燃範圍大、燃點高、燃燒快;資源廣泛,以化合物形態廣泛存在於水等物質中;無毒環保,反應產物清潔,減少温室效應;由於其零碳特性,被視為“終極”能源,美國、日本、德國等發達國家相繼把氫能產業提升到國家能源戰略高度。國際氫能委員會、國際能源署、麥肯錫等國際研究機構普遍看好氫能發展前景,其中國際氫能委員會預測,到2050年氫能在全球能源消費中的佔比將提升到18%,創造市場價值超過2.5萬億美元,減少二氧化碳排放達到60億噸,成為與天然氣、石油並列的終端能源消費主體。

2.1 發達經濟體氫能產業發展情況

低碳發展能源轉型的背景下,美國、歐盟、英國、俄羅斯、日本、韓國等發達經濟體都已將氫能發展提升為國家能源戰略,氫能相關領域的研究、實踐工作持續升温。美國自1970年起開始佈局氫能技術研發,在全球率先提出“氫經濟”概念,1990年起陸續發佈《氫能前景法案》《國家氫能發展路線圖》《全面能源戰略》等一系列的政策,促進氫能產業規模化發展。日本極力推進“氫能源社會”建設,1973年成立氫能源協會佈局氫能源技術研發和研討,2003年以來陸續發佈5次能源基本計劃、《日本氫和燃料電池戰略路線圖》《氫能基本戰略》等戰略部署,視發展氫能為國策。歐盟陸續發佈《2005歐洲氫能研發與示範戰略》《歐盟氫能戰略》《可再生能源指令》等政策文件,將綠氫作為歐盟未來發展的重點,促進氫能成為歐盟能源體系的一個重要產業。碳中和背景下俄羅斯也感受到了國際能源變革對其帶來的挑戰,出台了《2035年能源戰略》《氫能行業規劃》等規劃,計劃2024年前在俄羅斯境內建立全面涉及上下游的氫能產業鏈,促進清潔能源出口。

2.2 國際油氣巨頭氫能發展部署

bp公司認為氫能兼具儲能媒介和二次能源的雙重角色,將在2030-2050年得到廣泛的應用。bp是歐洲和美國兩個全球最大氫示範項目的能源合作伙伴,擁有超過40年的制氫經驗、超過10年的汽車加氫站試運營經驗。bp“十年戰略”計劃到2030年力爭氫能業務在核心市場佔有約10%的份額,專注於難以電氣化或電氣化技術經濟性較差的兩個行業能源需求:一是活動能耗高的工業部門;二是重卡等運輸行業。

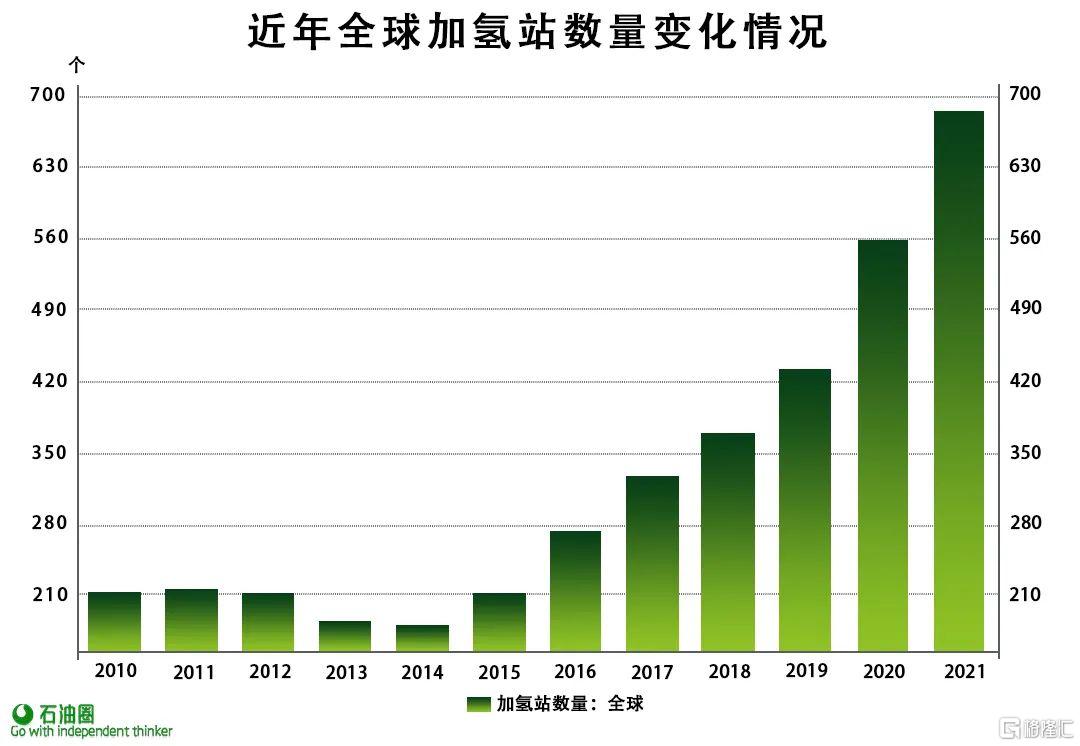

▲2021年全球投入運營的加氫站總量達到685座

數據來源:Wind

道達爾在氫能燃料領域積極推進加氫站佈局,2013年道達爾、殼牌、德國戴姆勒等公司在德國政府的主導下啟動了“H2 Mobility”項目,計劃2023年前將德國的加氫站增加到400座。道達爾還與林德、寶馬等公司合作開發氫氣加註等相關技術。

殼牌公司也全面進軍氫能領域,在制氫、儲運和加氫全產業鏈佈局,與日本巖谷產業、日本電源開發公司合作開發低品質褐煤制氫,與川崎重工公司合作開發液氫運輸船,與豐田公司合作建設加氫站。

03. 氫能技術發展方向和麪臨的問題

3.1 制氫

氫能產業鏈包括製取、輸送、儲存和利用,其中製取作為產業鏈的源頭制約着整個產業鏈的發展。“灰氫不可取、藍氫可利用、廢氫可回收、綠氫是方向”得到業界的廣泛認同,但由於可再生能源發展較晚,現階段可再生能源電解水制氫僅佔全球氫氣產量的2%左右,且可再生能源發電成本尚未全面降低,目前天然氣制氫和煤制氫仍是主要的制氫方式。化石能源制氫無法擺脱對傳統能源的依賴,煤制氫碳排放水平較高,制氫成本最低,天然氣制氫碳排放較低,成本略高;基於可再生能源的電解水制氫低碳可持續,但是目前效率僅有50%~70%,且制氫成本目前高於化石能源制氫。結合減碳需求和氫能發展需求,石油公司多傾向於從灰氫到藍氫到綠氫的漸進過渡發展方式,根據預測,氫氣的製取方式及實現時間見表1。

表1氫氣獲取方式及其實現時間

資料來源:何盛寶, 李慶勛, 王奕然, 等. 世界氫能產業與技術發展現狀及趨勢分析[J]. 石油科技論壇, 2020, 39 (03).

3.2 儲運

綠氫作為最有發展潛力的制氫方式,其能量來源於風能、太陽能等可再生能源。根據自然資源部國土衞星遙感應用中心統計,中國風能、太陽能等可再生資源分佈主要集中在西北地區,而中國用能負荷中心在東南部,能源資源與用能負荷中心存在空間上的錯位,相距1000~4000千米,氫能供需匹配面臨着超遠距離、規模化儲運問題。

氫氣具有體積能量密度低、容易泄露、液化能耗高且脆化金屬材料等特性,導致儲運問題突出。氫氣儲運受到規模、技術經濟條件限制,目前氫氣運輸以長管拖車為主的短距離運輸為主,輸送效率低下導致儲運成本較高、運輸半徑較短,限制了氫能的發展。在長距離氣體輸送中,管道輸送具有很強的競爭力,為了降低規模化的氫氣輸送成本,各方正逐步推進氫氣輸送管道的建設,以解決能源供需的時空矛盾。由於“氫脆”現象,輸氫管道需選用低碳材料,氫氣管道的造價是天然氣管道的2倍以上。同時氫氣輸送規模的發展也是漸進提高的,天然氣管道摻氫成為研究的熱點,國內外陸續開展了不同比例的示範項目,旨在解決天然氣管道和氫氣相容性的一系列問題。另外,液氫儲運、液態氫載體儲運、化學固體儲運技術也在研發中。

3.3 加氫

加氫站基礎設施處於建設初期,也是氫能源在交通領域競爭力不足的問題所在,各國均在加速加氫站網絡的建設。加氫站建設的問題主要包括:

1)建站成本高,一座小規模加氫站單站投資約800萬元~2000萬元;

2)氣態氫加註效率低,現有氣氫產業鏈使用方案的整體能源效率僅為4%~25%,壓縮儲運環節浪費率高達50%。加氫站正逐步從35兆帕氣態加氫向70兆帕氣態加氫和液態加氫方向發展,以提高儲運效率並降低儲運成本。

總體來説,氫的發展面臨如下幾方面的挑戰:

1)基礎設施不足;

2)全產業鏈技術成熟度不高;

3)規模化儲運難度大,儲運成本高、效率低。全產業鏈成本高、效率低的問題導致終端氫消費成本高,相比傳統能源尚未能形成商業化競爭力,直接制約了氫能設施的規模化、商業化運行和應用。

04. 中國石油公司發展氫能的優勢及部署

4.1 中國石油公司發展氫能的優勢

4.1.1 制氫基礎雄厚,規模提升的可行性良好

根據各國際組織、團體預測,2035年前灰氫與藍氫仍是制氫主體,石油公司是當前最主要的氫氣的生產方和消費方,僅中國石油和中國石化年產氫量和消費量就達到約400萬噸。石油公司掌握着雄厚的天然氣資源,目前天然氣製取的藍氫仍具有較好競爭力,制氫發展潛力巨大。

4.1.2 儲運基礎設施完善,氫能儲運發展潛力大

氫能基礎設施發展滯後是制約中國氫能大規模應用推廣的重要因素。石油公司具有雄厚的儲運基礎設施,若可以充分利用到氫能儲運中,則發展潛力巨大。截至2020年底,中國境內建成油氣長輸管道累計達到14.4萬千米,其中天然氣管道約8.6萬千米,原油管道約2.9萬千米,成品油管道約2.9萬千米,加油站超過12萬座,其中中國石化擁有3萬多座加油站,中國石油擁有2.2萬座加油站,中國海油有800多座加油站。在充分利用現有油氣網絡基礎上開展氫能儲運產業鏈發展,可提高基礎設施利用率,降低人工成本支出,同時可以彌補氫能業務經營性虧損,以油氣養氫,實現氫能催化發展。

4.1.3 技術基礎豐厚,支撐氫能產業安全快速發展

受氫氣點火能極低、極易泄漏、燃點範圍寬等相關問題影響,目前中國仍將氫氣作為危險品進行管理,嚴重製約氫能產業發展。高效、安全的儲運利用技術是實現氫能產業化、商業化的關鍵,石油公司具有豐富的制氫、儲氫、運氫及用氫經驗,同時在能源安全方面具有成熟的設計、建造、運行及維護管理經驗。天然氣、石油產業鏈與氫能產業鏈高度相似,石油公司現有研究機構、人才以及完整豐富的研究保障體系,可以快速應用到氫能全產業鏈技術研究,推動氫能開發關鍵技術和工藝加快突破,掌握氫能行業話語權,引領氫能產業高質量發展。

4.2 中國石油公司發展氫能的部署

4.2.1 中國石油氫能發展部署

2021年4月8日,中國石油集團召開總部組織體系優化調整部署動員會,構建油氣和新能源業務板塊,把油氣和新能源並列為第一大業務板塊。2021年4月27日,中國石油董事長戴厚良在“新發展理念與企業高質量發展論壇”提出,中國石油要推進油、氣、熱、電、氫多元融合發展,積極構建多元互補的能源供給新體系,將氫能列為新能源發展4條路徑之一——佈局全氫產業鏈。按照“清潔替代、戰略接替、綠色轉型”三步走總體部署,中國石油氫能產業鏈與天然氣產業鏈及可再生能源協同發展,現有制氫能力和副產氫資源與二氧化碳捕集利用相結合,實現“藍氫”供應,構建藍氫、綠氫多元供氫,氫-電、電-氫轉化,建立氫氣儲存、運輸、終端加註供應鏈。

4.2.2 中國石化氫能發展部署

中國石化加強與康明斯、法國液化空氣集團、協鑫集團、隆基股份、北汽福田、長城汽車等氫能相關上下游企業全面合作,推進加氫站、氫能燃料汽車、能源綜合利用等方面的合作。2021年2月中國石化提出“十四五”期間形成一定規模的高純氫產能,佈局若干高速氫走廊,構建氫能產業鏈和關鍵材料自主核心技術及標準體系,將加快發展以氫能為核心的新能源業務,擬規劃佈局1000座加氫站或油氫合建站、7000座分佈式光伏發電站點。

4.2.3 中國海油氫能發展部署

2021年1月22日,中海油能源發展股份有限公司清潔能源分公司揭牌成立,中國海油新能源主要包括風電、煤制氣、動力電池、生物質能、太陽能及氫能等業務,被中國海油列為其六大業務板塊之一。氫能規劃佈局中立足海上風電戰略,佈局海上風電制氫業務。實際工作中,中國海油與林德公司簽署合作意向書,共同探索和推動氫能發展。

05. 石油公司加快發展氫能的路徑思考及建議

石油公司開發利用氫能具有先天優勢,大力推動氫能產業,不但對推動中國能源結構調整、能源安全保障、節能減排和改善環境具有重要意義,而且對石油公司拓展新業務、增強綜合競爭能力,尤其是推動石油公司向綜合能源公司轉型具有重要的意義。目前,中國石油公司氫能實際部署尚未全面鋪開,各公司發展速度和部署不均衡,同時尚存在優勢未得到充分發揮、產業化路徑不清晰等問題。為了加速發展氫能產業,使其在石油公司低碳發展中發揮重要作用,提出如下發展路徑及建議。

5.1 樹立危機意識,加快氫能佈局,提升市場競爭力

“雙碳”背景下,無碳、低碳能源的發展壯大已成為共識。氫能作為技術密集型的產業,各大電力公司、煤化工企業、各類裝備集團等均早已開展人才培養、裝備研發、知識產權等相關佈局,同時各類示範、試驗工程快速推進,技術高速發展,行業技術競爭激烈。甚至有的公司基於長遠佈局考慮,對新能源項目不進行考核或降低收益率投資標準,以探索新型技術應用實踐和提高市場佔有率。氫能領域人力培養、裝備研發、工程實踐、專利及標準佈局的投入緩慢不僅不利於在未來競爭激烈的氫能市場環境中佔據先發優勢,也不利於石油公司能源轉型的突破式發展。

5.2 以零碳示範為契機,開展氫能替代,探索多場景、多模式氫能發展模式

油氣田系統用能包括電、熱、冷、燃料等,多種需求交叉耦合。“雙碳”背景下,各大石油公司均在開展零碳排放或近零碳排放油氣田示範工程實施,結合技術成熟度情況,多以風力和光伏發電為主開展能源替代工作,但由於“源網荷儲”、多能協同、負荷側響應等尚未形成良性互動,未形成高效、低成本的綜合能源系統。引入氫能媒介可打通電、熱、冷、燃料多能系統,開發出適用於不同用能場景及模式的零碳微網。

5.3 積極探索部署可再生氫能各種路線

氫能成為清潔能源不是因為其本身的無碳特性,而是由於其可採用可再生能源製取而無碳。由於氫氣自身物性原因,氫儲運成本高、效率低,嚴重製約氫能的空間、時間調配能力,而液體燃料儲運效率高達99%,而且液體氫載體儲運能耗和成本更低的同時安全性更高,國內外可再生甲醇、零碳氨及甲基環己烷等有機液體作為氫載體的示範和研究也越來越多。基於可再生能源消納的電化工(power-to-X,P2X)技術和氫載體固體氧化物燃料電池(SOFC)等技術的“氫氣生產-合成氫載體(天然氣、甲醇、氨、甲基環己烷等)-氫載體儲運-重整制氫/氫載體充裝、利用”路線模式,為氫能大規模儲運提供更加豐富的可能性,提升氫能的空間調配能力。甲醇、氨等液體的儲運和加註,還可以考慮利用已建油品輸送管道、加油站設施降低投資及運營成本。

各石油公司均在發展風光等新能源發電相關業務,但上網指標是新能源產業能否大規模發展的核心問題,尤其是“雙碳”背景下上網指標競爭日趨激烈。若無上網指標,石油公司將會面臨有電無處用、無處送的被動局面。發展氫載體路線可貫通可再生氫能制儲運銷產業鏈,助力石油公司向綜合能源公司轉型發展。

5.4 超前謀劃,積極佈局規模化儲氫和調峯技術

儲能技術產業化發展是非化石能源大規模應用的前提條件。太陽能、風能等可再生能源發電已經實現商業化,但輸出電力波動性大的特點,導致可再生能源發電面臨着穩定性差、儲存難度高、產用負荷無法實時匹配等問題,對原有電力系統的調節能力和安全保障能力形成巨大的挑戰,儲能是應對此類挑戰的重要手段。隨着未來氫儲能系統的規模化應用,將會出現跨季調峯、大規模長距離調配等需求,迎來儲氫業務規模化快速發展。石油公司具有豐富的儲能、調峯經驗,天然氣地下儲氣庫、液化天然氣(LNG)調峯儲備站、商業油品/化工品儲庫等設計、建設、運行經驗豐富,相應技術在氫能領域均有適宜的場景,佈局地下儲氫庫、液氫調峯儲配站、氫載體儲庫等規模化儲氫技術,可以助力可再生氫能(氫氣、液氫、可再生氫載體)連續穩定供應,拓展業務領域,實現油、氣、電、氫協同可持續發展。

5.5 遷移能源安全管理經驗,促進氫能產業平穩、加速發展

氫從危險化學品向“氫能”的轉變過程中,最重要的保障是其安全性。石油公司具有豐富的能源安全管理經驗,覆蓋天然氣、石油及大宗化學品的製取轉化、氣液態儲運、終端加註利用全產業鏈,各環節與氫能發展路徑高度契合,在石油公司系統、全面的能源安全風險防範體系基礎下,開展氫能安全風險防範制度及標準規範制定、有效防護措施開發,可以快速高效建立氫能運營的安全保障體系,切實保障氫能安全、高效、快速發展。

5.6 充分發揮基礎設施、技術先發優勢,助力解決氫能發展前期投資高的問題

加快氫能制-儲-運-銷產業化研發應用,依託覆蓋全國的天然氣管道、加油站設施,加速分佈式天然氣制氫+碳捕集利用與封存、摻氫管道、加油站合建高效安全氫能加註等相關技術研發及應用,破解氫能發展制約規模化與成本之間的惡性循環,推進氫能產業規模化發展和關鍵技術突破,降低終端消費成本,支撐氫能產業加快發展。

More Content