本文來自格隆匯專欄:中信證券研究,作者:王喆 李超 盛夏

核心觀點

合成生物學行業迎來歷史發展機遇,應用領域迅猛拓展。預計2020-2025年,全球合成生物市場規模將保持22.5%的高年均複合增速,至2025年突破200億美元。當前合成生物領域企業商業模式可分為產品型及平台型。平台型海外巨頭Zymergen、Ginkgo Bioworks獨具創新發展模式。產品型企業打通從生物改造、發酵純化到產品改性的全產業鏈,更具盈利能力。

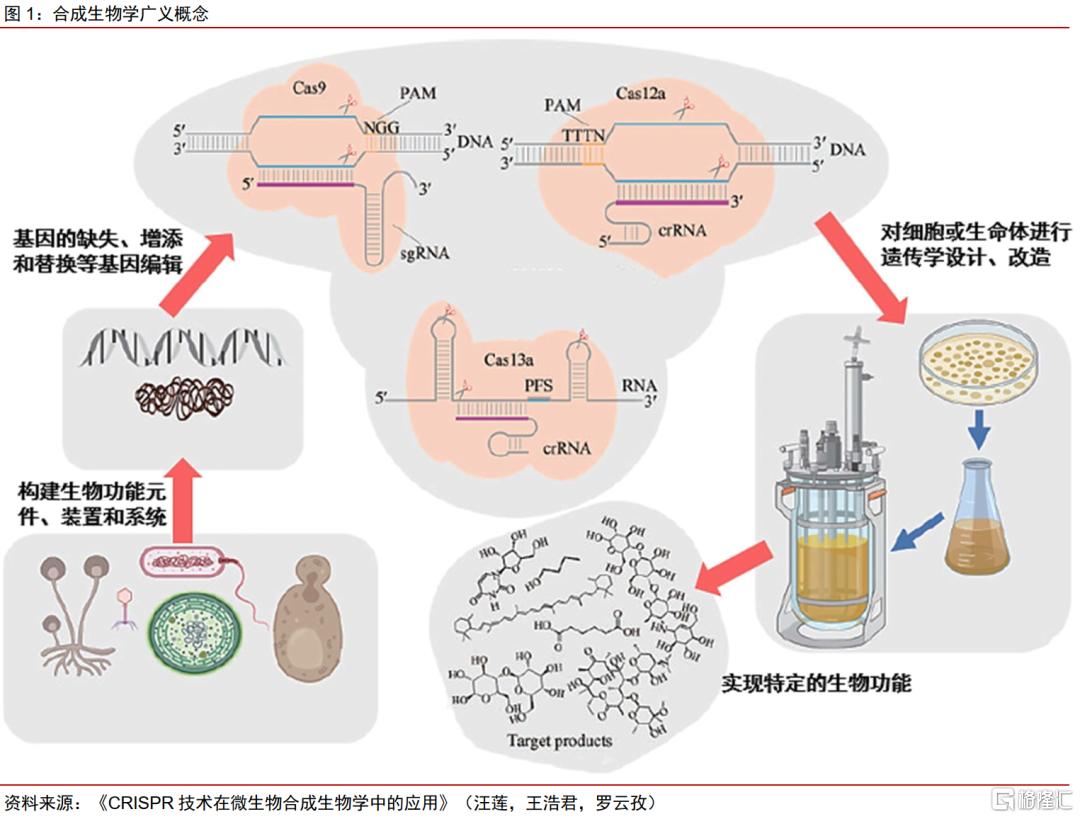

建物致用:合成生物學集眾多優勢於一身。合成生物學廣義上是指通過構建生物功能元件、裝置和系統,對細胞或生命體進行遺傳學設計、改造,使其擁有滿足人類需求的生物功能,甚至創造新的生物系統。基於微生物細胞工廠的高效構建,眾多生物基產品已成功實現產業化,如丙氨酸、1,3-丙二醇、長鏈二元酸、聚乳酸等,其在成本與質量、工藝路線、環境友好度等方面相較於石化基產品展現出顯著優勢。由於生物基材料的二氧化碳排放量大幅下降,碳中和趨勢下,合成生物企業的成本優勢有望進一步放大。

合成生物學躍動新發展,市場空間廣闊。當下,合成生物學行業迎來歷史性發展機遇,廣泛應用於醫療健康、化工、農業、食品、消費品等諸多領域。根據華經產業研究院數據,2020年全球合成生物學市場規模達68億美元,同比增長28.3%。隨着核心技術不斷更迭,合成生物行業規模料將進一步迅速擴張,我們預計2020-2025年,全球合成生物市場規模將保持22.5%的高年均複合增速,至2025年突破200億美元。同時,資本的目光加速向合成生物學聚集,根據SynbioBeta的數據,合成生物學領域的融資從2011年的4億美元增長至2020年的78億美元,年複合增長率高達37%。

合成生物公司百家爭鳴。國內外從事合成生物學領域的公司已多達500家,商業模式可分為產品型及平台型,例如海外平台型巨頭Zymergen、Ginkgo Bioworks等。產品型公司打通從生物改造、發酵純化到產品改性的全產業鏈,因而更具盈利能力;平台型企業旨在提供生物體設計與軟件開發等合成生物平台,由於自身缺乏應用層面的落地產品,盈利能力受限。

風險因素:相關公司在建項目進度低於預期的風險;玉米等生物質原材料價格波動的風險;宏觀經濟及下游行業波動的風險;進出口政策及國際貿易環境變化的風險;生物安全與倫理的風險。

行業評級。合成生物學在各領域的滲透率仍有大量提升空間,下游消費屬性將帶動行業長期穩定增長。龍頭公司築起綜合競爭力的行業護城河,呈現強者更強的局面。預計行業龍頭公司未來將迎來業績和估值雙重提升的戴維斯雙擊過程,維持行業“強大於市”評級。

建物致用:合成生物學集眾多優勢於一身

合成生物:建物致知,建物致用

合成生物學廣義上是指通過構建生物功能元件、裝置和系統,對細胞或生命體進行遺傳學設計、改造,使其擁有滿足人類需求的生物功能,甚至創造新的生物系統。“建物致知、建物致用”是合成生物學的兩大願景,也就是通過建造生物體系而瞭解生命、通過創造生物體系來服務人類。廣義上的合成生物學研究可以劃分為三個層面:一是利用已知功能的天然生物模塊構建新型的代謝調控網絡使其擁有特定的新功能;二是基因組DNA的從頭合成以及生命體的重新構建;三是完整的生物系統以及全新的人造生命體的創建。

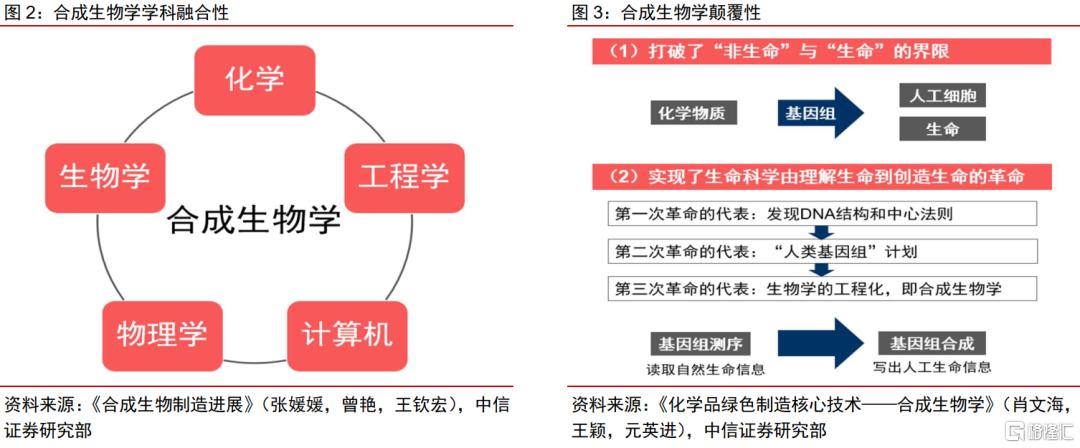

合成生物學系多學科融合,展現出重大顛覆性。合成生物學是生物學、工程學、物理學、化學、計算機等學科交叉融合的產物,有望形成顛覆性生物技術創新,為破解人類社會面臨的資源與環境不足的重大挑戰提供全新的解決方案。合成生物學的顛覆性表現在:一方面打破了非生命化學物質和生命物質之間的界限,“自下而上”地逐級構築生命活動;另一方面革新了當前生命科學的研究模式,從讀取自然生命信息發展到改寫人工生命信息,重塑碳基物質文明。

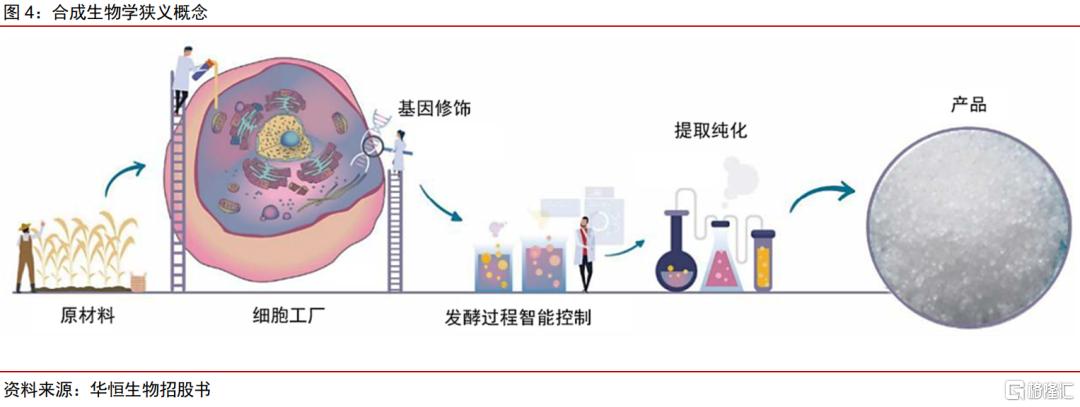

產業應用中的合成生物學多為狹義概念,即利用可再生的生物質資源為原料生產各種產品。具體而言,合成生物學通過構建高效的細胞工廠,利用澱粉、葡萄糖、纖維素等可再生碳資源甚至CO2為原料生產氨基酸、有機酸、抗生素、維生素、微生物多糖、可再生化學品、精細與醫療化學品等。我們所更加關注的合成生物學產業應用以微生物細胞工廠為核心,建立“原料輸入—菌株培育—發酵控制—提取純化—產品輸出”的工藝路線,從而實現利用生物技術生產化學品的技術變革,並持續推進生物製造技術工藝的升級和迭代。

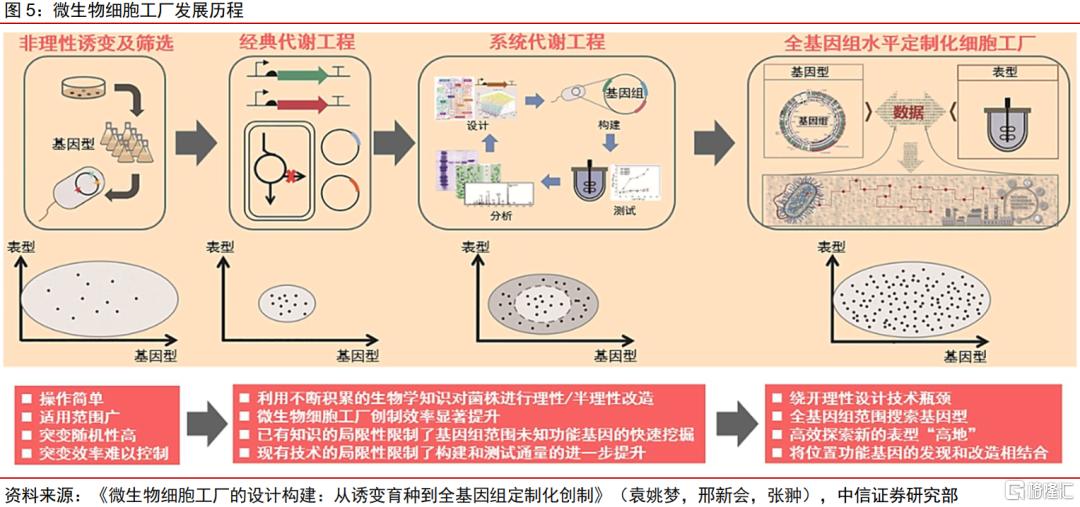

微生物細胞工廠是合成生物學產業應用的核心環節,經歷了不同的歷史階段。20世紀90年代之前,主要通過非理性誘變及篩選技術獲得目標產物高產菌株,“以時間(人力)換水平”。20世紀90年代以來,代謝工程學科逐步創立,利用重組DNA技術對生物體中已知的代謝途徑進行有目的的設計,構建具有特定功能的細胞工廠。但由於微生物代謝網絡結構及其調控機制的複雜性,仍然需要耗費大量的時間和精力。當下,全基因組規模定製工程化細胞工廠實現創造性發展,通過將高通量技術在全基因組範圍基因型空間的挖掘與改造相結合,有望獲得生產效率更為高效、生產性能更加優越的下一代微生物細胞工廠。

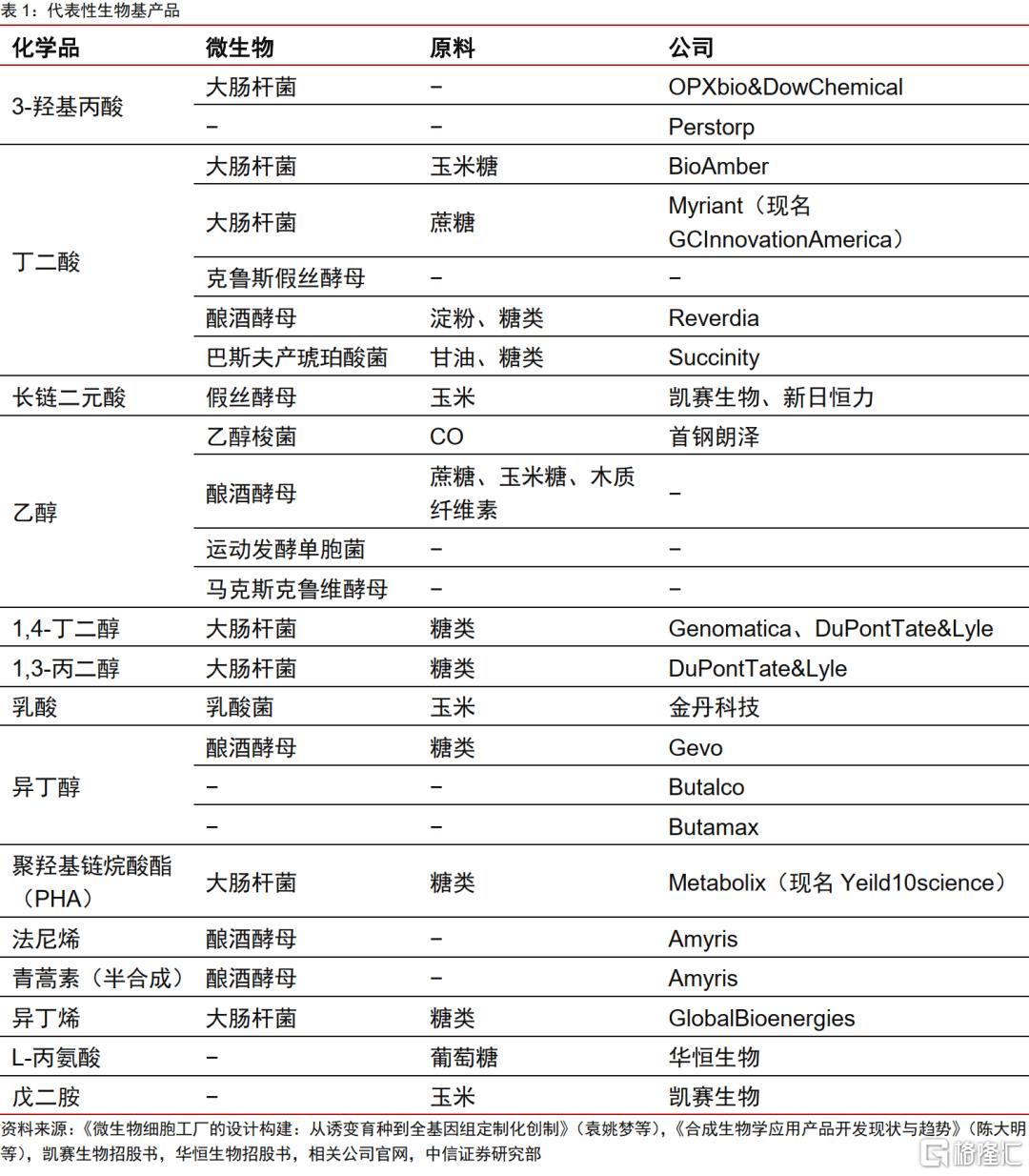

基於微生物細胞工廠的高效構建,眾多生物基產品已成功實現產業化。理論上,所有的有機化學品理論上都可以通過合成生物製造來生產。目前,包括生物基丁二酸、長鏈二元酸、乙醇、1,4-丁二醇、異丁醇、1,3-丙二醇、異丁烯、L-丙氨酸、戊二胺、青蒿素等在內的眾多合成生物化學品已經成功實現產業化。隨着合成生物學的進一步發展,以及與人工智能、大數據等新技術的融合加深,未來更多的生物基產品有望通過合成生物法生產,從而促進生物經濟形成,更好地服務於人類社會的可持續發展。

生物合成集低成本、高質量、高收率、環境友好度等優勢於一身

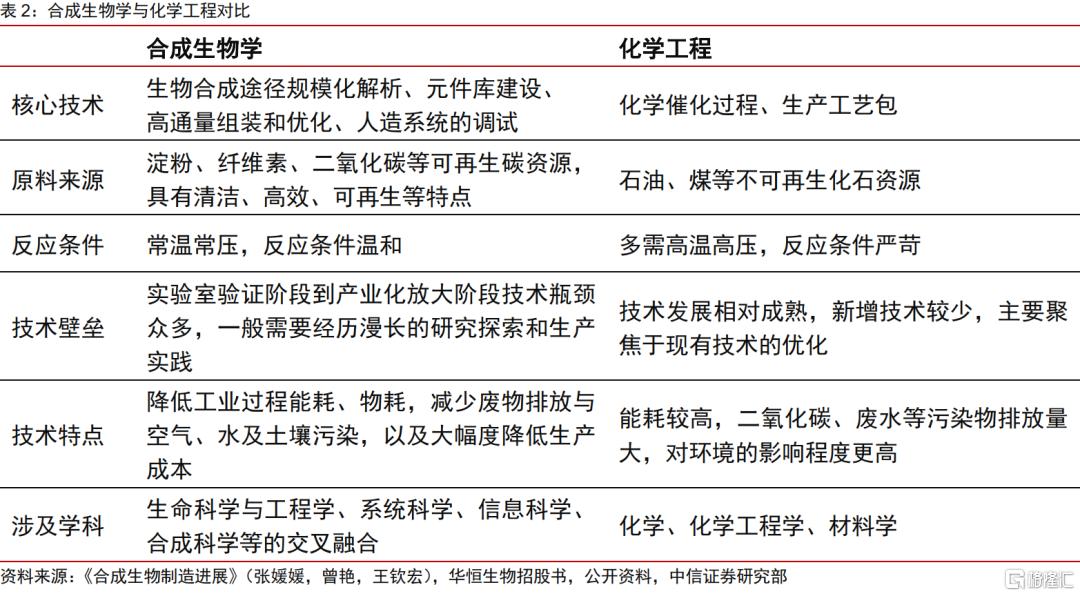

合成生物學相較於化學工程優勢顯著。與化學工程相比,合成生物學以可再生生物資源替代不可再生化石資源,以綠色清潔的生物製造工藝替代高能耗高污染的石化、煤化工藝,從而可以擺脱對石油、煤等不可再生資源的依賴,解決化學工程過程中的高耗能和高污染問題,生產過程更為安全、綠色、環保,並大幅度降低生產成本,對於促進國民經濟的可持續發展至關重要。下面以生物法丙氨酸、1,3-丙二醇、長鏈二元酸、聚乳酸為例做具體説明。

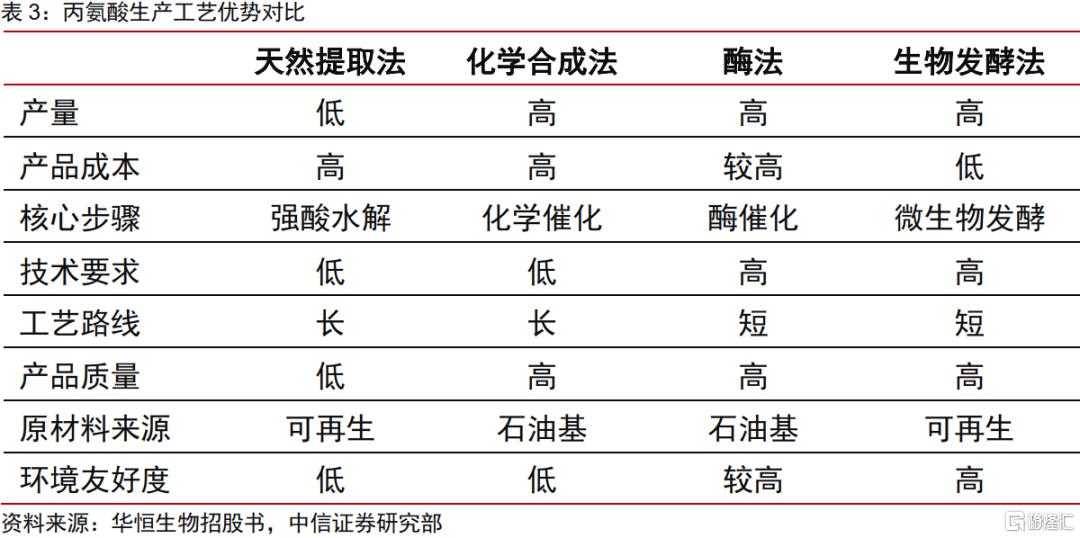

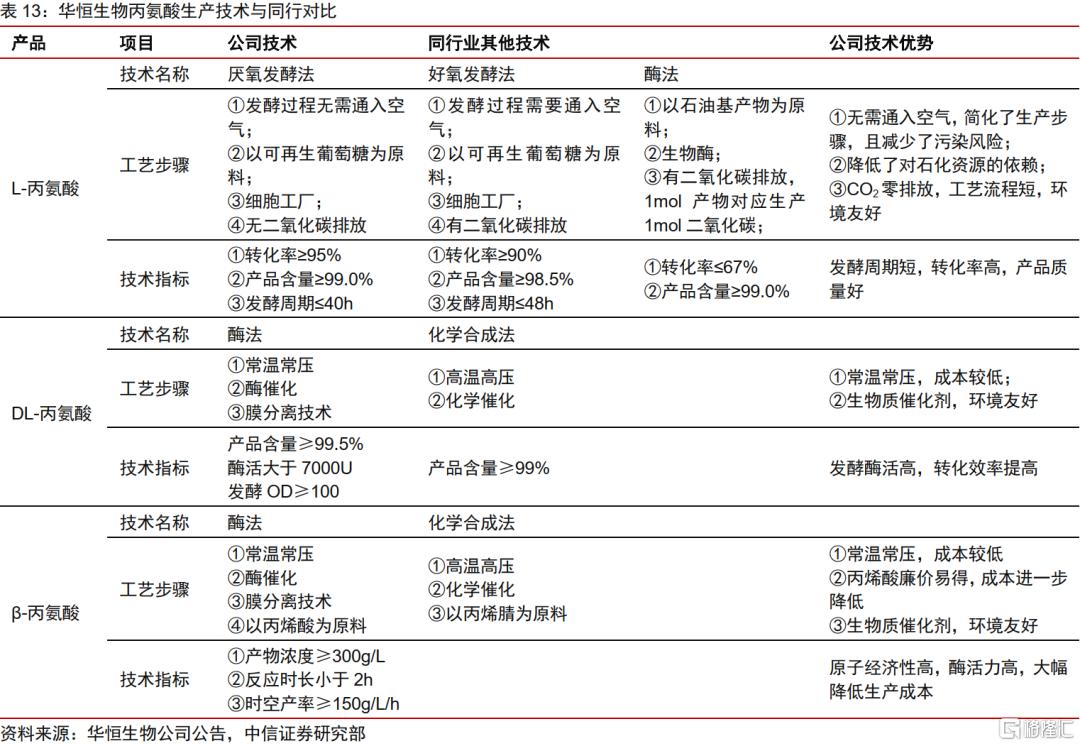

生物發酵法在產品成本與質量、工藝路線、環境友好度等方面優勢顯著。從原料端來看,生物發酵法制備丙氨酸以可再生葡萄糖等生物質為原料,相較於化學合成法與酶法降低了對不可再生石化資源的依賴,實現生物質資源對化石資源的替代。從工藝端來看,生物發酵法避免了化學合成法的高温高壓條件,反應條件温和且轉化率高,產品質量高,發酵週期短,展現出綠色環保優勢。尤其是厭氧發酵法,反應無需通入空氣,減少發酵過程的污染風險,且無二氧化碳排放,相較於酶法生產1摩爾丙氨酸產品降低1摩爾二氧化碳排放量。

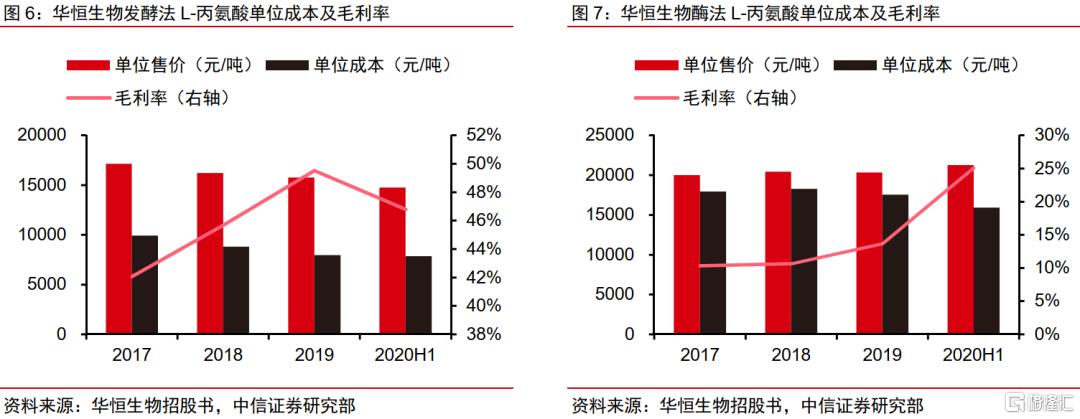

參看華恆生物以酶法和生物發酵法生產L-丙氨酸的成本,根據其招股書披露,華恆生物近年生物發酵法生產L-丙氨酸的平均單位成本約8635元/噸,而酶法生產L-丙氨酸的平均單位成本為17,427元/噸,發酵法生產成本僅為酶法的一半。華恆生物發酵法L-丙氨酸的近年平均毛利率約46%,也遠高於酶法的25%,展現出極大的成本優勢。另外,華恆生物發酵法生產L-丙氨酸的轉化率在95%以上,而酶法通常低於67%,是合成生物學在化學品生產領域發揮經濟效益的典型實例。

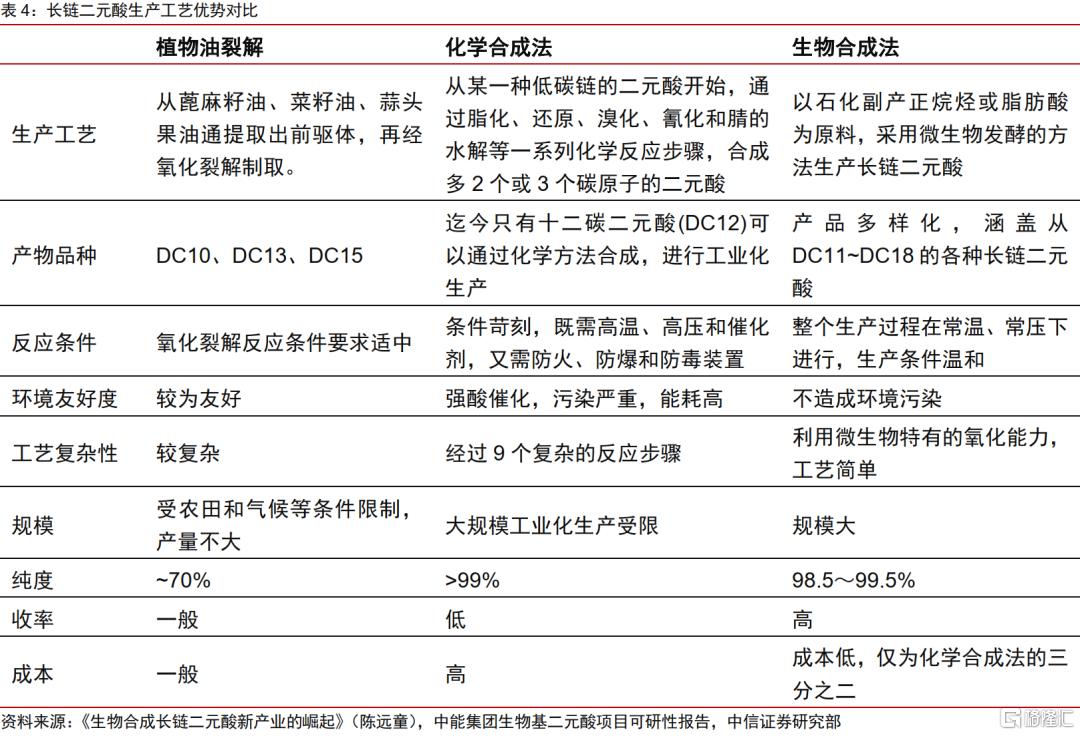

生物基長鏈二元酸具有產品種類更豐富、成本更低及更環保等優勢。化學合成法生產長鏈二元酸合成條件苛刻(>200℃、10MPa),合成步驟複雜,環境污染嚴重,且產品收率低、成本高,迄今只有十二碳二元酸(DC12)通過化學合成法工業化生產。而生物發酵法原料來源廣,反應條件温和,沒有環境污染,成本低、收率高,可以大規模工業化生產,展現出無可比擬的優越性。目前,生物法制備長鏈二元酸在我國已經取代了傳統的化學合成法,逐漸從實驗室研究發展到工業化生產。

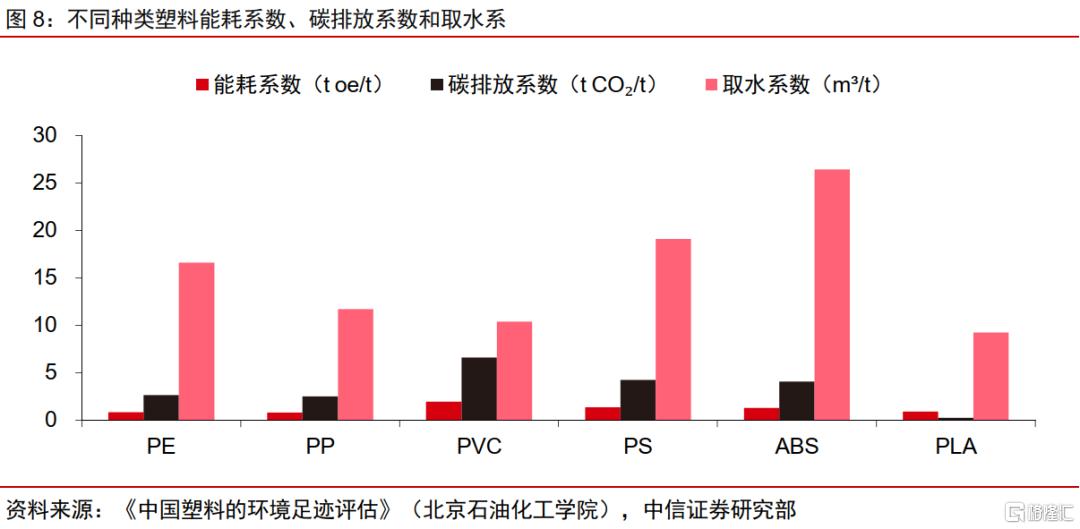

生物基聚乳酸塑料相較於石油基傳統塑料能耗、水耗、碳排放優勢顯著。生物基聚乳酸塑料憑藉原料的可再生性、生產使用過程中的低碳排放,以及廢棄後的可生物降解性等優勢,已在許多領域開始替代傳統石油基塑料。根據《中國塑料的環境足跡評估》報吿,以玉米為原料的聚乳酸塑料(PLA)能耗、水耗及碳排放量都遠低於PE、PP、PVC、PS、ABS等石油基傳統塑料。隨着世界範圍內垃圾分類和“限塑令”的強制性逐步升級,生物基聚乳酸塑料替代傳統塑料的進程正在加速,預計在未來具有廣闊的發展前景。

碳中和趨勢下合成生物企業成本優勢有望進一步放大

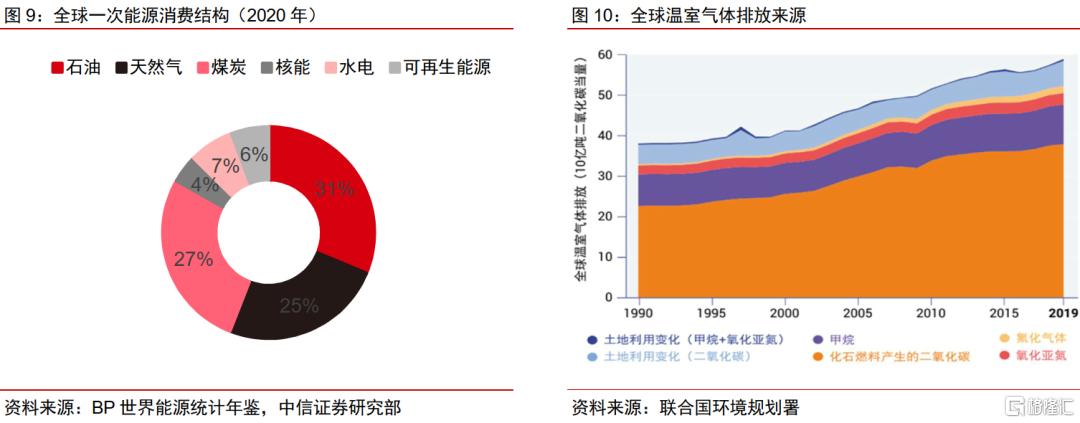

温室氣體排放總量中占主導地位的是化石能源二氧化碳的排放。化石能源包括煤、石油、天然氣等天然資源,是目前的主要能源來源之一,2020年約佔全球一次能源需求的83%。然而,全球温室氣體排放中有三分之二以上來自化石燃料二氧化碳的排放,因此,降低化石燃料在能源消費結構中的比例,推動化石能源向新能源加快轉型,成為實現碳中和目標的必要途徑之一。

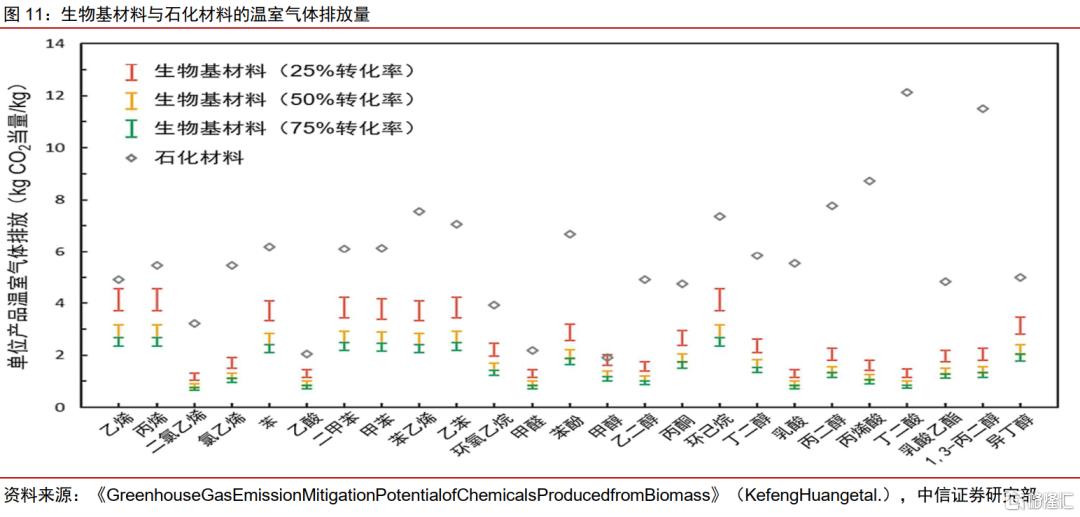

生物質替代化石資源生產人類必須的燃料和材料,可顯著降低二氧化碳排放。利用澱粉、葡萄糖、纖維素等可再生生物資源生產得到生物基材料,大大降低了工業過程的能耗、物耗,從而減少二氧化碳排放,彰顯出優秀的減排能力。據Kefeng Huang等於2021年在《Greenhouse Gas Emission Mitigation Potential of Chemicals Produced from Biomass》論文統計,除低轉化率(25%)的生物甲醇外,所有生物基材料的單位温室氣體排放量都低於石化材料。在保守的假設(即25%的轉化率和高分離能耗)下,生物基材料温室氣體減排量最高為88%;在樂觀的假設(即75%的轉換率和低分離能耗)下,減排量最高可達94%。當前,美國生物基材料替代石化材料的空間約0.92億噸/年,若實現完全替代則温室氣體總減排量高達2.9億噸/年。

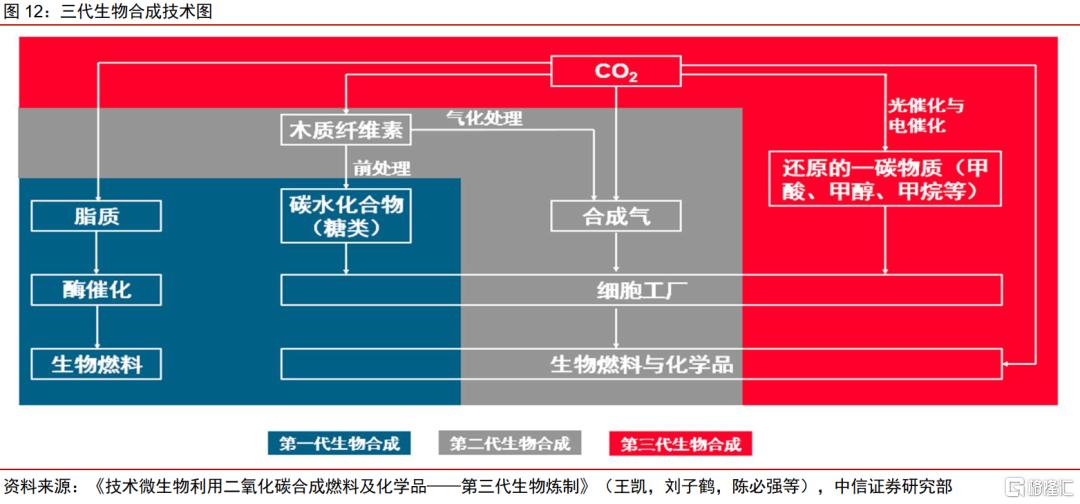

第三代生物合成直接利用CO2生產燃料與化學品。合成生物技術歷經三代革新,第一代主要以植物油、廢棄食用油等為原料來合成生物燃料;第二代原料發展為非糧食類生物質,包括穀物秸稈、甘蔗渣等;第三代以大氣中的CO2為原料進行微生物利用,生產燃料與化學品。目前,第三代生物合成已經取得了初步進展,已誕生成功應用並在商業化模式下進行運轉的實例,例如LanzaTech公司與寶鋼集團合作建立的利用鋼廠廢氣CO、CO2等氣體進行生物乙醇的生產。未來,隨着CO2固定以及光能、電能能量捕獲技術的發展,第三代生物合成有望成為二氧化碳減排的主要途徑之一。

隨着碳交易體系的推行,合成生物企業有望進一步擴大成本優勢。碳排放權交易(碳交易)是把碳排放權作為商品在市場上流通,利用市場機制控制温室氣體排放。政府根據企業的減排承諾,向企業分配碳排放配額。當企業的碳排放量大於其所持有的碳排放權配額時,需從市場上購買碳配額;反之,如果企業持有的碳排放權配額有所盈餘,則可以在市場上出售以獲取經濟利益。未來隨着碳交易體系滲透領域的擴張,低排放量的合成生物企業未超出自身碳配額時,可以通過將售盈餘配額出售給高碳排放的化工企業獲取一定利益,間接導致生產成本的降低,從而助力合成生物企業在碳中和背景下的快速發展。

合成生物學蓬勃發展,市場空間廣闊

合成生物浪潮已至,迎來歷史性發展機遇

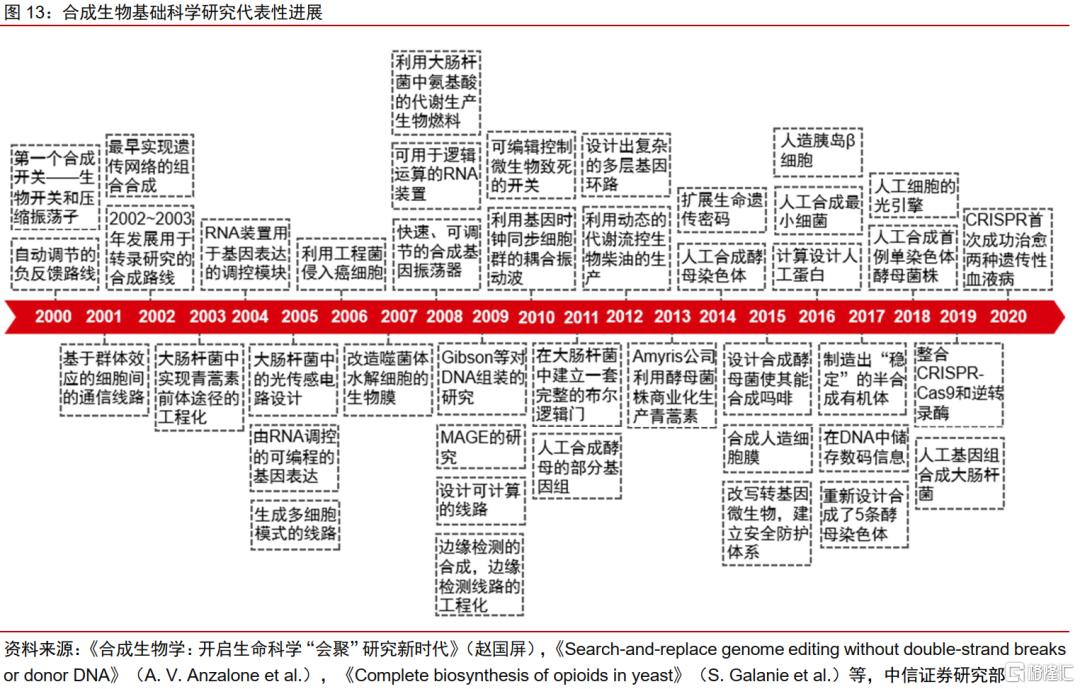

2000年,美國科學家成功構建基因撥動開關,標誌着合成生物學領域的興起。自此,合成生物學歷經數十年快速發展,成為繼DNA雙螺旋結構發現和基因組測序後的“第三次生物科學革命”。總的來看,合成生物學的發展大體經歷了四個階段:第一階段(2005年以前)以基因線路在代謝工程領域的應用為代表,這一時期的典型成果是青蒿素前體在大腸桿菌中的合成;第二階段(2005~2011年)工程化理念日漸深入,賦能技術平台得到重視,工程方法和工具不斷積澱;第三階段(2011~2015年)基因組編輯的效率大幅提升,合成生物學技術開發和應用領域不斷拓展;第四階段(2015年以後)合成生物學的“設計−構建−測試”循環擴展至“設計−構建−測試−學習”,生物技術與信息技術融合發展的特點愈加明顯。當下,我們認為合成生物學正面臨歷史性發展機遇,有望創造出巨大的社會和經濟價值。

機遇一:基礎科學研究逐步發展成熟,為合成生物的產業應用提供了前提條件。近年來,合成生物學基礎科學研究高速發展,重大突破不斷湧現。例如,2013年CRISPR基因編輯技術、2014年拓展遺傳密碼子、2015年工程酵母菌合成阿片類藥物、2016年新“蛋白設計”、2018年人工合成酵母基因組、2021年CRISPR首次成功治癒兩種遺傳性血液病等一系列顛覆性成果紛紛入選Science期刊年度十大科學突破。當前,合成生物學的研究已從單細胞向多細胞複雜生命體系的活動機理,人工基因線路、底盤生物定量、可控設計構建,以及人工細胞設計調控層次化、功能多樣化的方向發展。

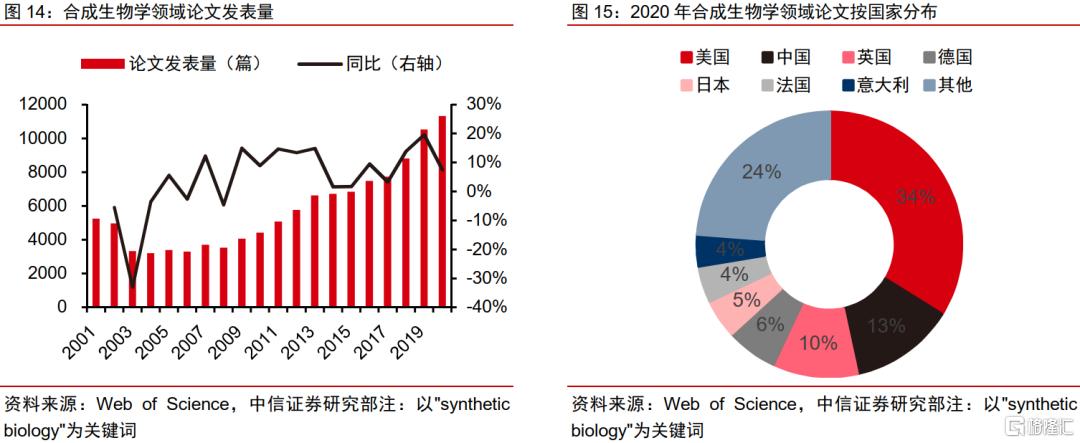

從論文發表總量來看,合成生物學在科學界的重視程度達到前所未有的高度,科研成果持續積累。根據WebofScience檢索結果發現,近年來合成生物學的相關文章逐年增加,2020年發表量超過1.1萬篇,表明其自興起逐漸引起科學界的廣泛關注。截至2020年年底),在合成生物學研究領域,美國研究者發表的文章數量佔比34%;中國研究者佔比13%,位居全球第二,在合成生物學發展中扮演着重要角色。總的來説,基礎科學研究的發展不僅將人類對生命的認識和改造能力提升到一個全新的層次,還極大地催生了生物合成學的產業應用。

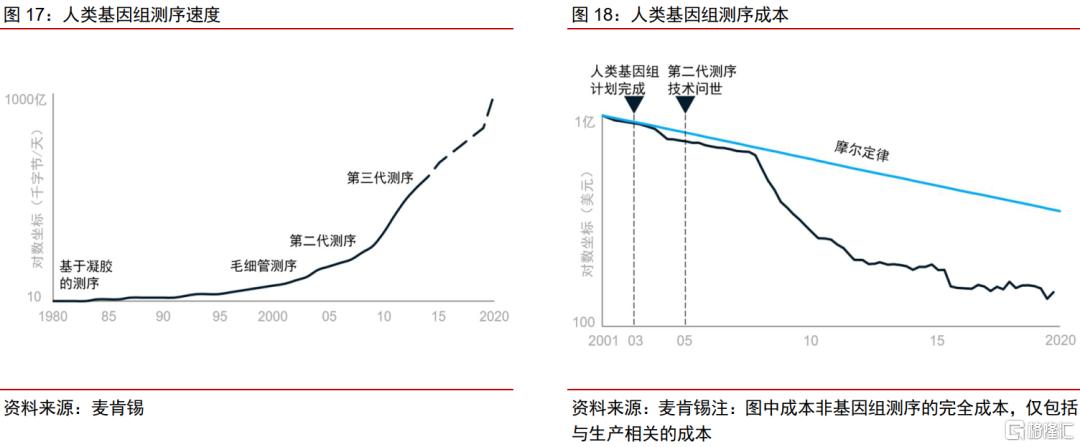

機遇二:基因組“讀-改-寫”技術迭代進步,推動合成生物學快速發展。基因組的“讀-改-寫”技術是合成生物學研究的基石,基因組序列的讀取是後續修改和再造的基礎;基因組序列的編輯是註釋序列功能的有效手段,可為基因組的從頭設計提供理論支撐;基因組的合成再造可對野生型序列進行全局設計,是對基因組相關功能和調控機制的再驗證和再利用。基因組的“讀-改-寫”技術的進步一直在不斷拓展合成生物學應用的深度和廣度,成為推動合成生物學快速發展的重要動力。

以基因測序為例,從最初的Sanger測序發展到二代測序以及三代測序,人類讀取基因組序列的速度得到了飛躍式的提升,同時也極大地降低了測序成本,引領着複雜基因組、大型基因組從草圖走向完成圖時代。2003年,人類基因組計劃以近30億美元的成本完成了人類全基因組的完整測序,而當前僅需花費不到1000美元。未來十年甚至更短時間內,基因測序成本有望降到100美元以下,且速度將進一步加快。

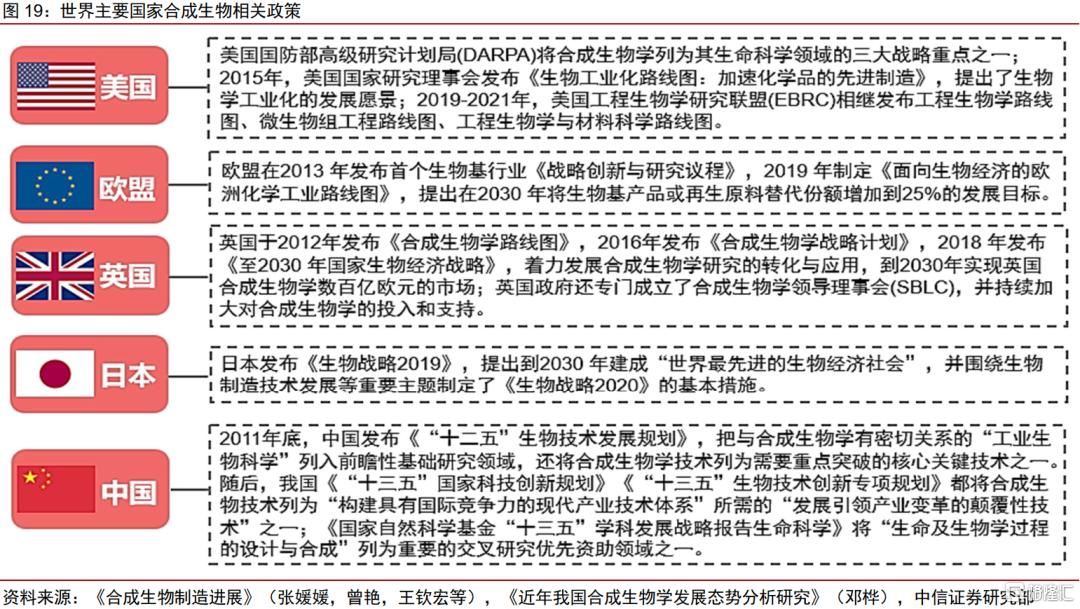

機遇三:全球各國加快部署戰略規劃及政策支持,驅使合成生物研究及應用不斷深入。石化材料的生物製造技術是傳統化工產業升級變革的主要方向,合成生物學成為世界各國必爭的科技戰略高地,被紛紛納入主要經濟體的重點戰略發展領域。例如,美國政府通過美國國家科學基金會(NSF)、國立衞生研究院(NIH)、農業部(USDA)、國防部(DOD)等聯邦機構積極支持合成生物學的基礎研究和技術研發。中國合成生物學發展舉措是全方位的,包括政府管理機構與科技界的大量互動,持續規劃部署相關產業的發展。

合成生物學蓬勃發展,應用領域迅速拓展

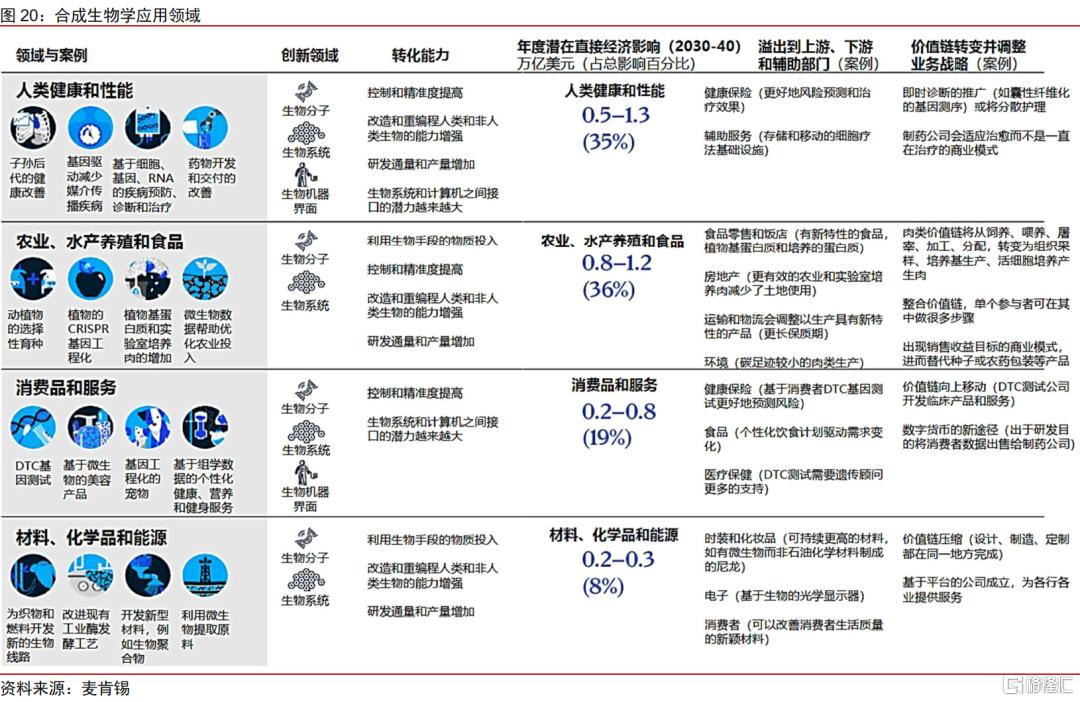

作為戰略性新興產業技術之一,合成生物學已展現出巨大的應用潛力。合成生物學不僅使人類對於生命本質的認知從“格物致知”上升至“建物致知”,同時也為醫療健康、農業、化工、食品和消費品等領域的重大問題解決提供了新途徑,展現出前沿性、顛覆現有工業生產流程、有應用市場及能創造新的經濟增長點等鮮明特徵。例如,將細胞傳感器用於臨牀醫學、環境和食品監測;通過細菌、細胞來治療疾病和幫助作物增產;利用微生物細胞工廠生產化學品、材料、燃料、植物天然成分和替代蛋白等。

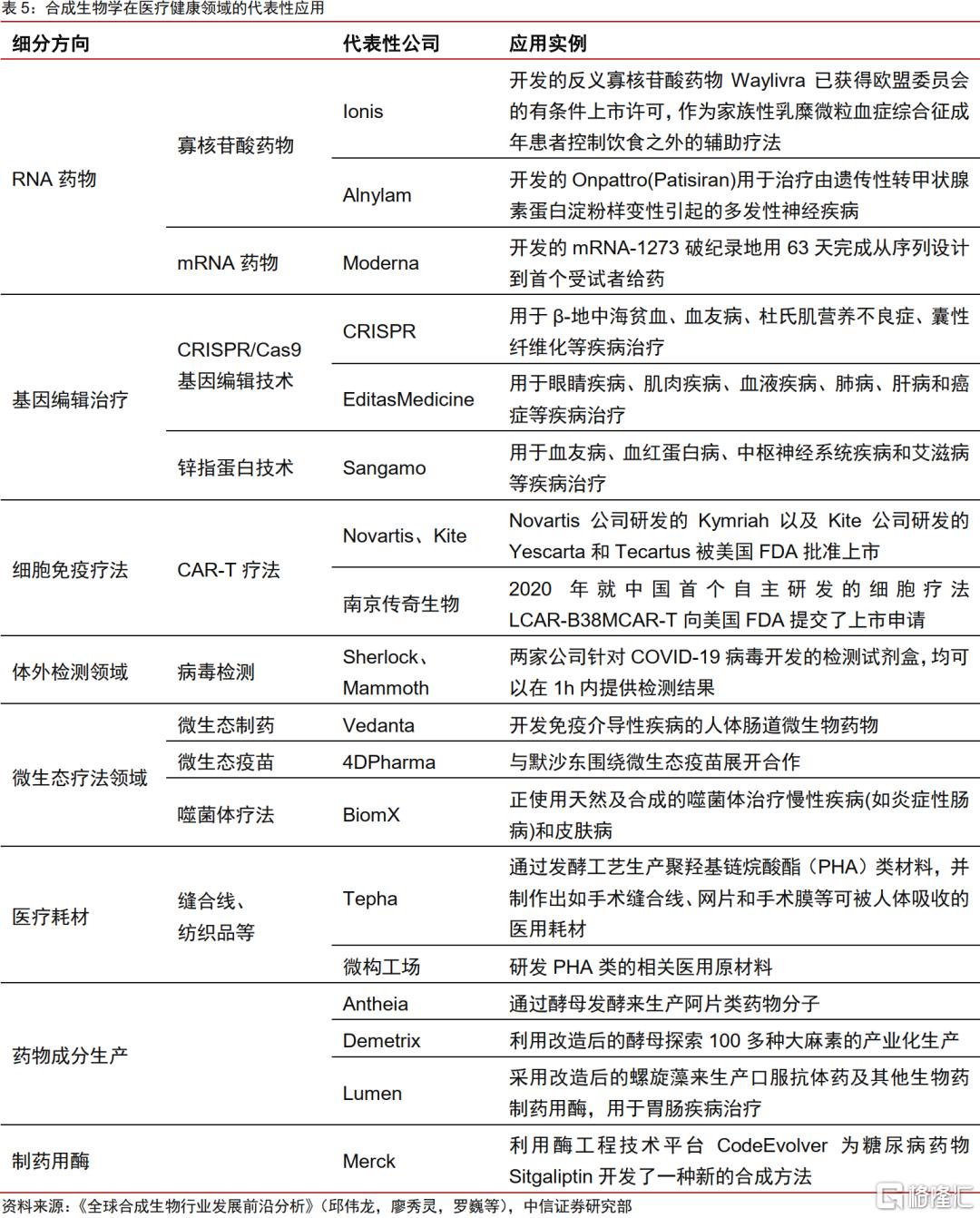

合成生物學為醫療健康領域的發展注入了強大動力。醫藥健康是合成生物學影響最大的下游領域,據麥肯錫預測,未來在全球範圍內醫藥健康領域受到的直接經濟影響約佔合成生物學總影響的35%。合成生物學在醫療健康領域的應用廣泛,包括細胞免疫療法、RNA藥物、微生態療法、基因編輯相關應用、體外檢測、醫療耗材、藥物成分生產和製藥用酶等諸多方向。如利用mRNA技術快速人工合成疫苗,利用基因編輯技術治療遺傳疾病,設計細胞行為和表型精確調控的免疫細胞治療腫瘤,開發快速、靈敏的診斷試劑,改造微生物和合成人工噬菌體來治療疾病,改造微生物生產醫療耗材和藥物成分等。隨着合成生物學技術的創新及充分應用,有望進一步助力人們對腫瘤、瘧疾、菌株感染等疾病的預防、診斷以及治療。

化工領域中合成生物學發展迅速,生物路線逐步實現對傳統化學路線的替代。合成生物學在化工領域的應用主要包含材料和化學品、化工用酶、生物燃料等方向。例如,利用改造後的酵母或其他微生物生產化學品、材料和油類,通過定向進化結合高通量篩選尋找在高温高酸等特殊場景擁有高活性的酶等。根據張媛媛、曾豔、王欽宏於2021年在《合成生物製造進展》論文預測,未來十年,預計石油化工、煤化工產品的35%可被合成生物產品替代,從而緩解化石能源短缺等問題,對化工、材料、能源等領域產生廣泛影響。

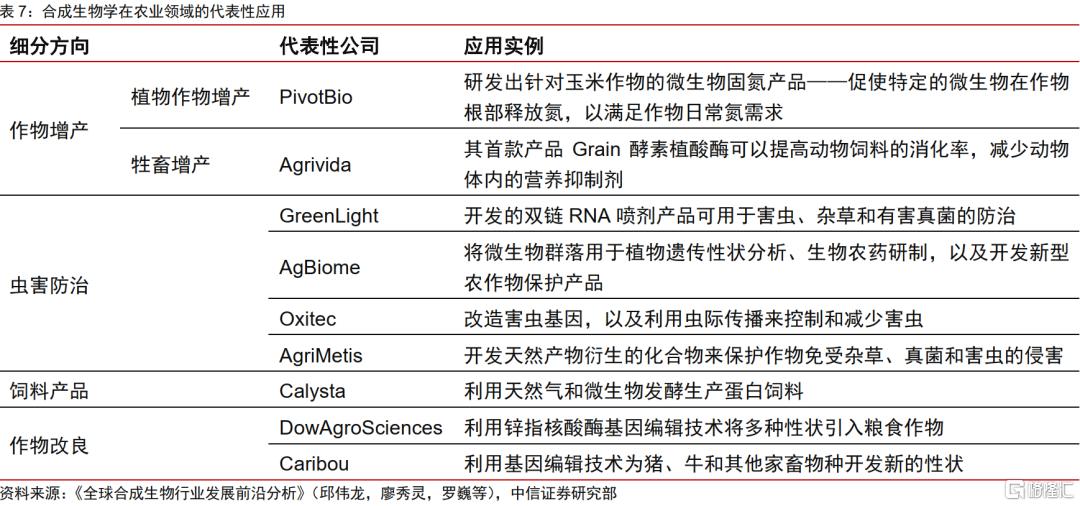

合成生物學有望推動農業持續增產,可能成為未來農業發展的方向。合成生物學在農業領域的應用主要涉及作物增產、蟲害防治、動物飼料及作物改良等方向。如利用微生物固氮來幫助作物增產;利用無細胞系統生產RNA藥物和天然產物衍生化合物來保護作物;通過基因改造控制蟲害;通過生物發酵生產蛋白質為牲畜提供蛋白飼料;利用基因編輯技術改良作物等。我們認為未來農業將因合成生物學的技術發生顛覆性的變化,合成生物學的發展勢必影響未來農業的走向,展現出廣闊的發展空間。

合成生物學推動食品領域的持續創新,為食品行業的發展提供新的思路和活力。合成生物學在食品領域的應用包含肉類和乳製品、飲品、食品安全、調味劑和添加劑等多個方向。如利用微生物生產蛋白來提升人造肉的口感和營養,通過微生物來生產香料、甜味蛋白和甜味劑,通過設計和改造酶來中和毒素等。隨着社會經濟的發展和生活水平的提高,人們對食品安全、營養和風味等愈加重視,合成生物學有望在食品領域發揮更大的作用。

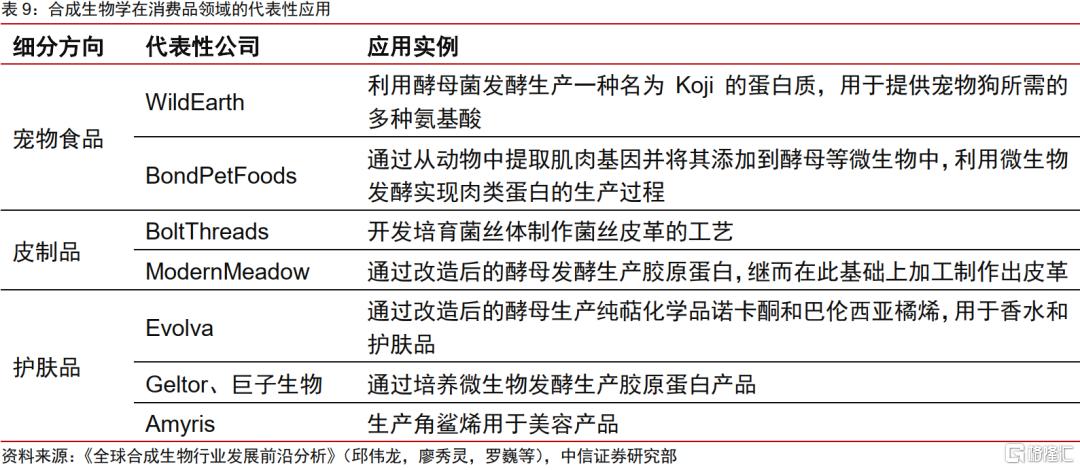

合成生物學在消費品領域應用廣泛,涉及寵物食品、皮革、護膚品等方向。如利用微生物發酵生產動物蛋白食品來滿足寵物營養和健康需求,利用菌絲體或微生物發酵生產皮革,通過改造微生物來生產香料、保濕劑和活性成分等用於護膚品。未來隨着消費者對天然和更加安全原料的增長需求,消費品行業正逐漸轉向生物成分來源,合成生物學有望引領消費品領域的可持續創新浪潮。

新興技術創鉅量市場,吸引全球資本湧入

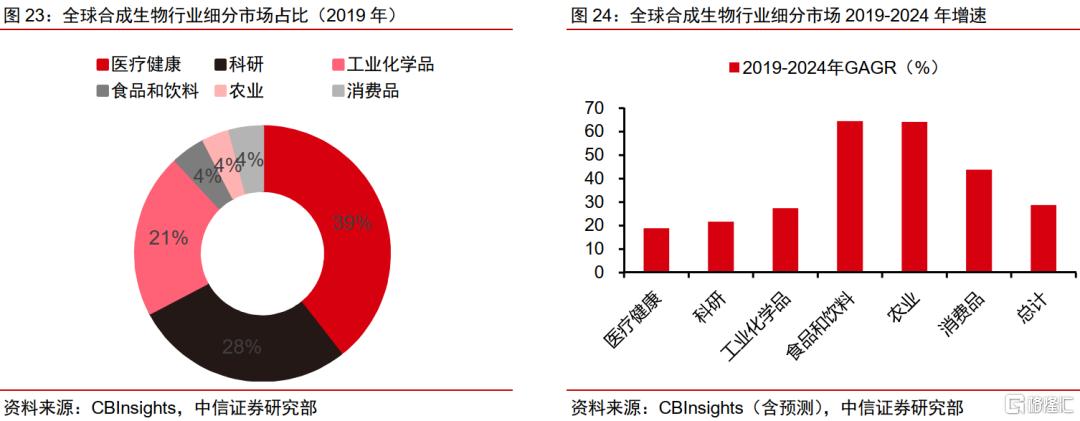

在合成生物學應用逐漸成熟的支撐下,合成生物學市場已具備成熟規模。根據華經產業研究院數據,2020年全球合成生物學市場規模達68億美元,同比增長28.3%。隨着核心技術不斷更迭,行業規模有望進一步迅速擴張,CB Insights預計2020-2025年,全球合成生物市場規模將保持22.5%的高年均複合增速,至2025年突破200億美元。從區域分佈來看,全球合成生物學市場由北美洲主導,佔2019年全球總市場規模的58.5%;亞太區是全球第三大市場,佔2019年全球總市場份額的15.1%,可發展空間廣闊。

從全球生物學行業細分市場來看,醫療健康領域主導了合成生物學的市場應用。根據CBInsights數據,2019年合成生物學在醫療健康領域的市場規模佔據了總市場規模的39.5%。另外,化工、食品、農業、消費品等領域也是合成生物學的重要下游市場,相關細分市場空間正保持高速增長。其中,工業化學品領域是合成生物學的第三大下游市場,2019年市場規模達到11億美元,佔合成生物總市場規模的20.8%,CBInsights還預計將在2019-2024年以27.5%的年複合速率持續增長,孕育着重要的市場機遇。

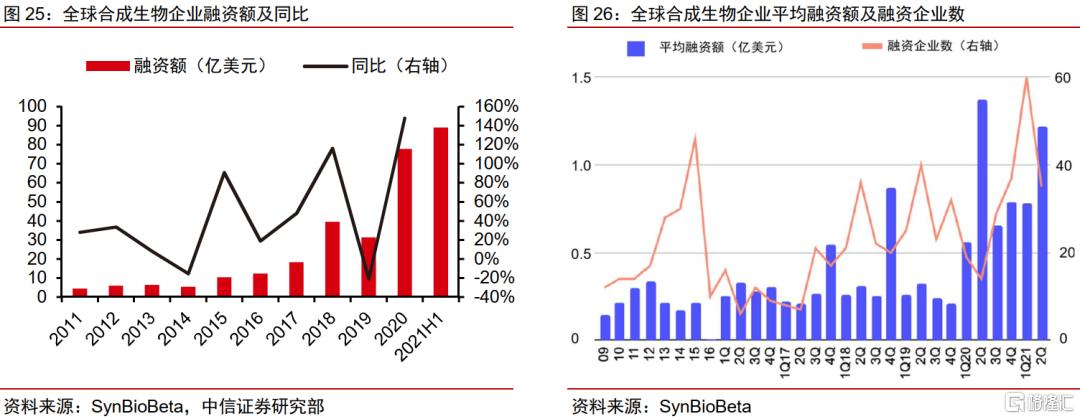

隨着合成生物學市場規模的不斷擴大,資本的目光加速向合成生物學聚集。根據SynbioBeta的數據,近十年合成生物學領域的融資大幅增加,從2011年的4億美元增長至2020年的78億美元,年複合增長率達37%;僅2021年上半年,合成生物學領域的融資就超過2020年的總額,達到89億美元。同時,合成生物領域企業平均融資額呈現逐年升高的趨勢,表明企業的體量不斷提升、規模不斷擴大。從資本市場表現來看,隨着市場滲透率的加快,合成生物行業有望迎來爆發期。

合成生物公司百家爭鳴

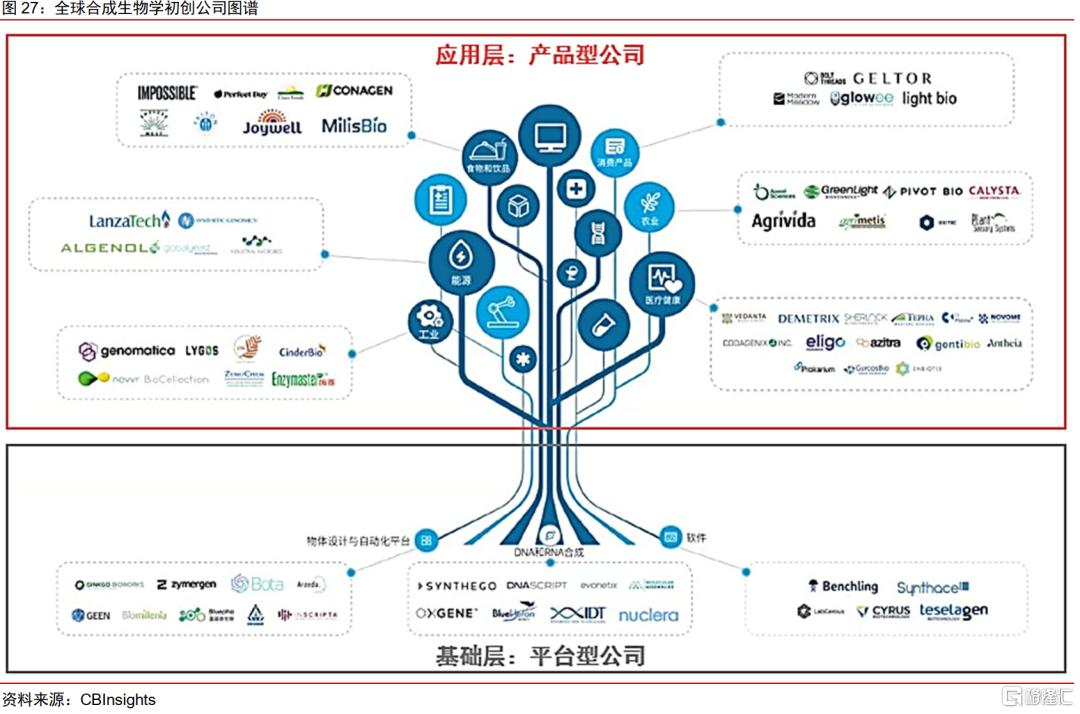

大批合成生物學相關公司相繼成立,商業模式可分為產品型及平台型。截至目前,國外從事合成生物學領域的公司已多達500家,國內公司也近數十家。總體來看,合成生物學領域的公司主要分為兩類:一是產品型商業模式,即藉助合成生物學手段生產面向市場各領域的合成生物產品;二是平台型商業模式,旨在提供生物體設計與軟件開發等平台化的集成系統。現階段,平台型企業由於缺乏應用層面的落地產品,盈利能力受限;相比之下,產品型企業打通了從生物改造、發酵純化到產品改性的全產業鏈,近年來得到快速發展,盈利水平不斷提升,部分平台型企業也演化出向產品型公司轉變的趨勢。

產品型公司:生產面向市場各領域的合成生物產品

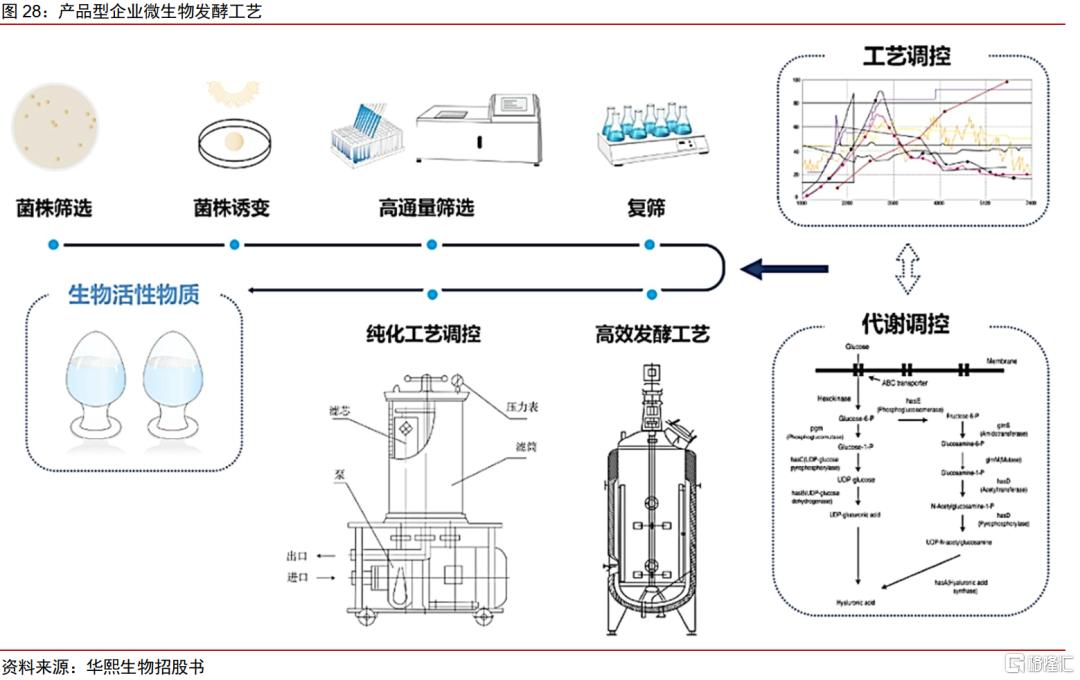

國內合成生物學企業以產品型為主,以微生物發酵工藝為基礎。合成生物學已展現出巨大的應用潛力,催生了大量的產品導向型公司,涉及醫療健康、農業、化工、食品和消費品等諸多領域。產品型公司以微生物發酵工藝為基礎,歷經菌株篩選及培育、高效發酵工藝、純化工藝調控等環節,定向生產目標產品。產品的生產從實驗室驗證階段到產業化放大階段往往需要經歷漫長的研究探索和生產實踐,才能在工業菌種創制、發酵過程智能控制、高效後提取等環節形成完備的技術領先優勢,核心產品型企業因此受益。

凱賽生物:生物基材料全球引領者

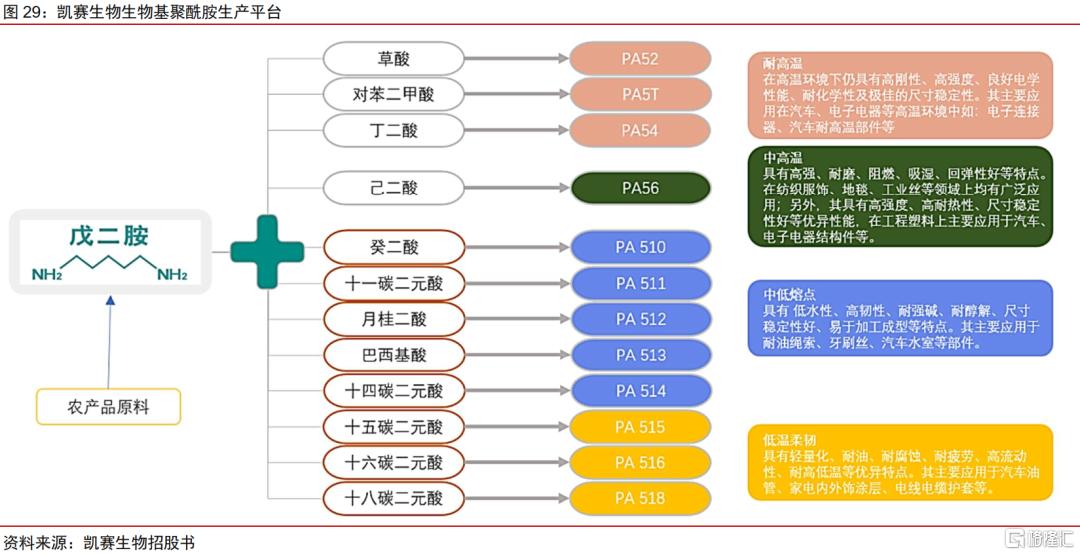

凱賽生物成立於2000年,以合成生物學等學科為基礎,聚焦聚酰胺產業鏈,規模化產品涵蓋上游長鏈二元酸(DC11~DC18)、戊二胺及下游生物基聚酰胺。公司生產的生物法長鏈二元酸系列產品在全球市場處於主導地位,按在產產能計,近年全球市佔率超過50%,並於2018年被工信部評為製造業單項冠軍。公司與杜邦、艾曼斯、贏創、諾和諾德等國際知名企業建立了良好的商務合作關係。目前公司癸二酸、生物基聚酰胺、戊二胺等產品產能逐步釋放,規模化後有望打開公司盈利空間,市場前景廣闊。

公司擁有一系列生物基聚酰胺產品的完整生產平台,產業鏈優勢凸顯。公司產品已覆蓋縮聚型聚酰胺生產過程中所需的關鍵原材料及聚合產品,通過生物法能夠生產從碳九到碳十八(目前以DC12、DC13為主)的各種鏈長的二元酸,結合自有的生物基戊二胺產品,具備通過不同單體組合得到更多高性能聚酰胺的完整平台,展現出開拓多個潛在市場的能力。如聚酰胺56產品性能接近通用型聚酰胺66,戊二胺與長鏈二元酸(十六碳以上)聚合得到的長鏈聚酰胺產品具有接近聚酰胺11、12的低温柔韌性能。

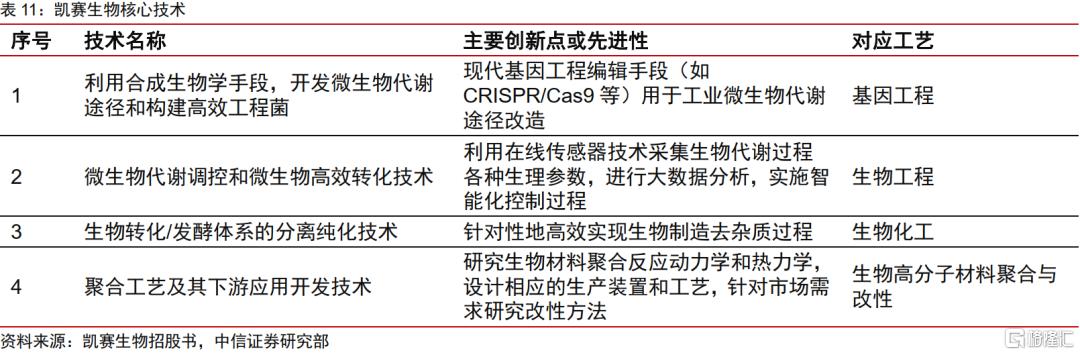

四大核心技術是公司生產各類產品的基石。公司擁有合成生物學手段開發微生物代謝途徑和構建高效工程菌、微生物代謝調控和微生物高效轉化技術、生物轉化/發酵體系的分離純化技術、聚合工藝及其下游應用開發技術四大核心技術,均已應用於主營業務,在提升產品競爭力、降低產品成本的同時,產品質量、性能亦不斷提升。隨着公司持續地新技術開發和升級,不斷優化生產工藝流程並引入數字化、智能化管理方式,成本優勢有望進一步加強。

華恆生物:合成生物細分領域的絕對龍頭

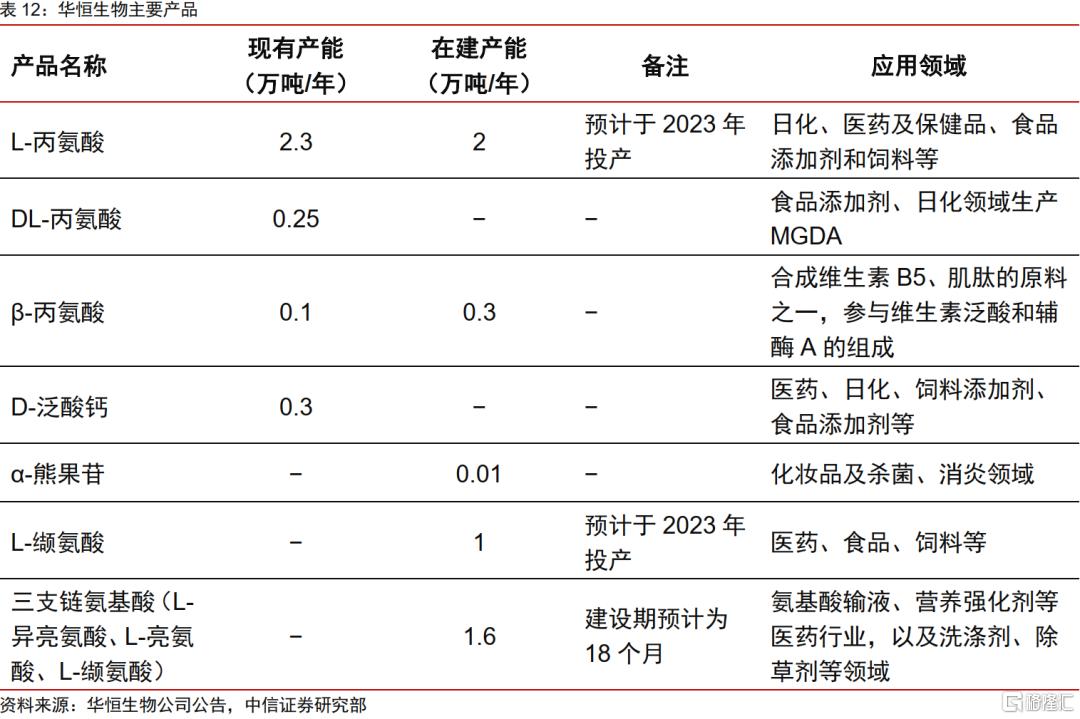

華恆生物丙氨酸系列產品的生產規模居行業前列,是全球規模最大的丙氨酸系列產品生產企業之一。公司深耕自主研發,突破厭氧發酵技術瓶頸,構建了以可再生葡萄糖為原料厭氧發酵生產L-丙氨酸的微生物細胞工廠,在國際上首次成功實現了微生物厭氧發酵規模化生產L-丙氨酸產品,在工藝轉化率、環境友好度、生產成本等方面優勢顯著。基於厭氧發酵法生產丙氨酸的核心技術,公司進一步佈局了L-纈氨酸、L-異亮氨酸、L-亮氨酸等產品的規模化生產,產品矩陣不斷完善。

通過多年的技術研發和實踐積累,公司丙氨酸系列產品展現出卓越的技術優勢。對於L-丙氨酸產品,隨着厭氧發酵工藝的不斷成熟,公司厭氧發酵法生產L-丙氨酸的產量佔比較高,經濟和環境效益得以顯著提升,使L-丙氨酸產品成本相較於酶法降低約50%。對於DL-丙氨酸和β-丙氨酸產品,公司採用酶法工藝生產,以常温常壓的温和反應條件替代了傳統化學合成法,在能耗節約、成本降低等方面更具優勢,為公司在丙氨酸行業中的領先地位奠定了堅實的基礎。

新日恆力:生物基材料順利轉型

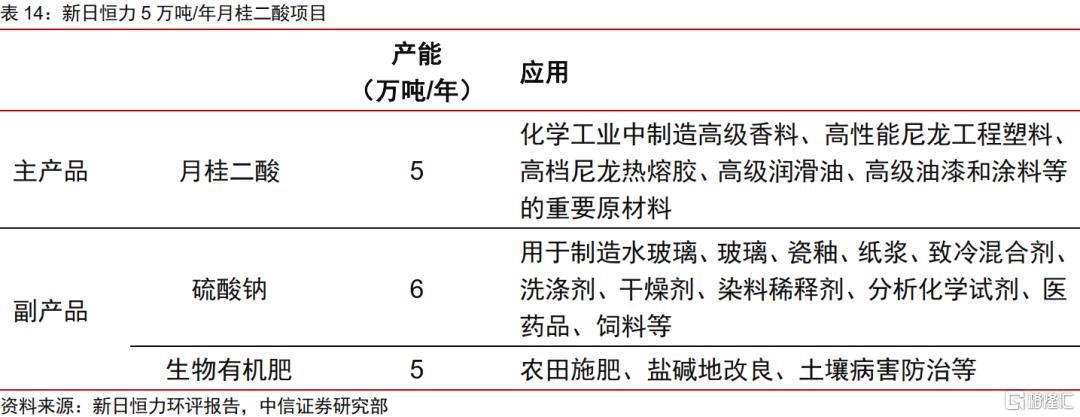

新日恆力新建5萬噸/年月桂二酸項目,躋身產品型合成生物企業。新日恆力於2017年購買中國科學院微生物研究所月桂二酸生產技術,建設5萬噸/年月桂二酸項目,並設立子公司恆力新材負責項目的建設和運營。月桂二酸是碳鏈上含有12個碳原子的脂肪族長鏈二元酸的一種,主要用於生產長鏈尼龍的原料。據公司公吿,2021年10月,月桂二酸項目正式投產,已開啟二分之一產能,標誌着公司轉型圓夢。

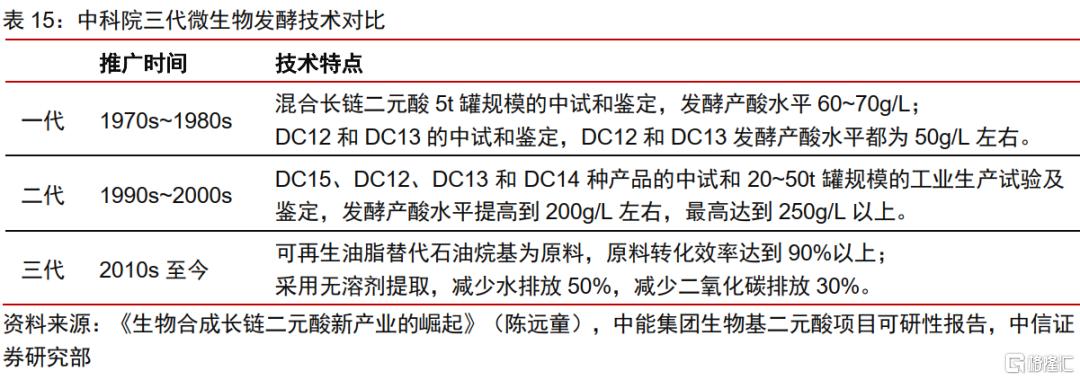

公司生物法制備月桂二酸源於中科院第三代微生物發酵技術,具有轉化率和環保優勢。早在20世紀70年代,以方心芳院士、陳遠童研究員為代表的中科院微生物所兩代專家就開始了生物發酵生產長鏈二元酸的研究。在此基礎上,中科院微生物所利用現代生物技術開發出月桂二酸生產新菌種和無溶劑提取精製新一代工藝,可再生油脂替代石油烷基為原料,原料轉化效率達90%以上,高於行業平均水平5~10%;採用無溶劑提取,減少水排放50%,減少二氧化碳排放30%。

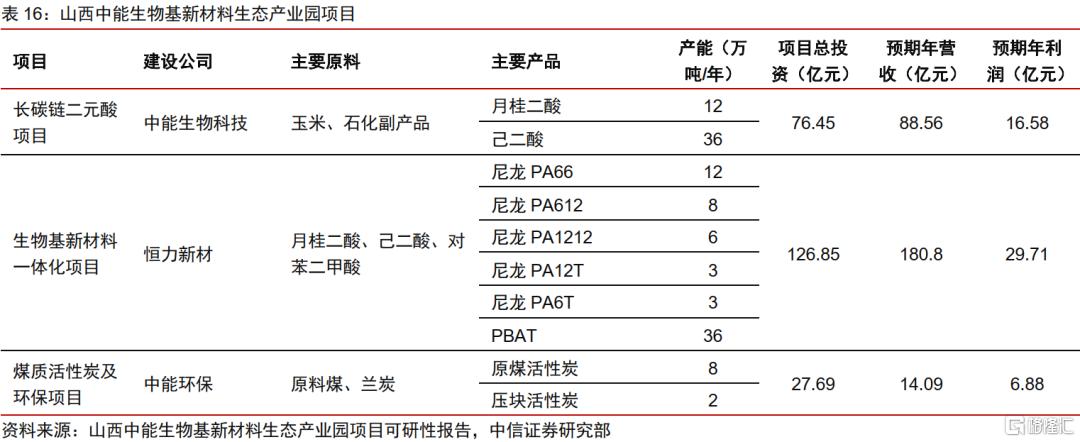

控股股東中能集團佈局生物合成聚酰胺的上下游一體化,助力公司可持續發展。受產業積極政策的影響,控股股東中能集團近年來將發展生物合成長鏈/高温聚酰胺專業領域作為公司戰略性發展的目標和方向,與大同市政府合作共建生物基新材料生態產業園。生物基新材料生態產業園的建設包括長碳鏈二元酸項目、生物基新材料一體化項目、煤質活性炭及環保項目三個子項目。公司產品月桂二酸是製備長鏈聚酰胺PA612和PA1212的主要原料,生物合成聚酰胺上下游一體化一方面利好新日恆力上游月桂二酸原料的合理利用,視市場情況調整自用與外銷的比率,從而獲得最大經濟效益;另一方面助力下游長鏈聚酰胺產品建立起成本優勢,實現可持續發展。

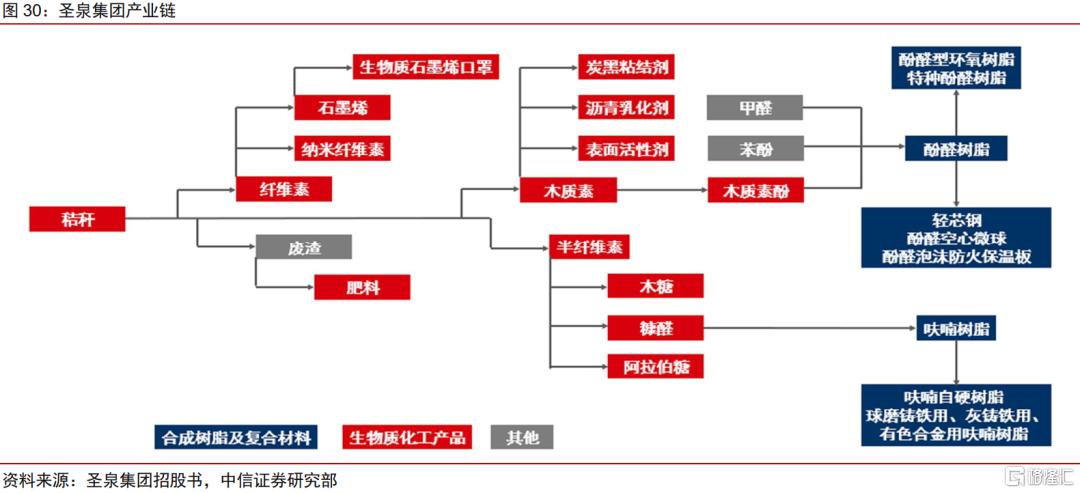

聖泉集團:酚醛樹脂行業絕對龍頭

聖泉集團系國內酚醛樹脂、呋喃樹脂產銷量最大的企業,集合成樹脂及複合材料、生物質化工材料及相關產品的研發、生產、銷售為一體。公司將農作物廢棄物玉米芯、秸稈中的半纖維素、木質素、纖維素三大成分提純並高效利用,形成了擁有自主知識產權的生物質精煉技術,不僅生產木糖、L-阿拉伯糖、表面活性劑等生物質化工產品,同時利用木質素、半纖維素製成木質素酚、糠醛等用於生產呋喃和酚醛樹脂,形成了生物質化工產業與合成樹脂產業一體化產業鏈條,實現了對植物秸稈的循環利用。

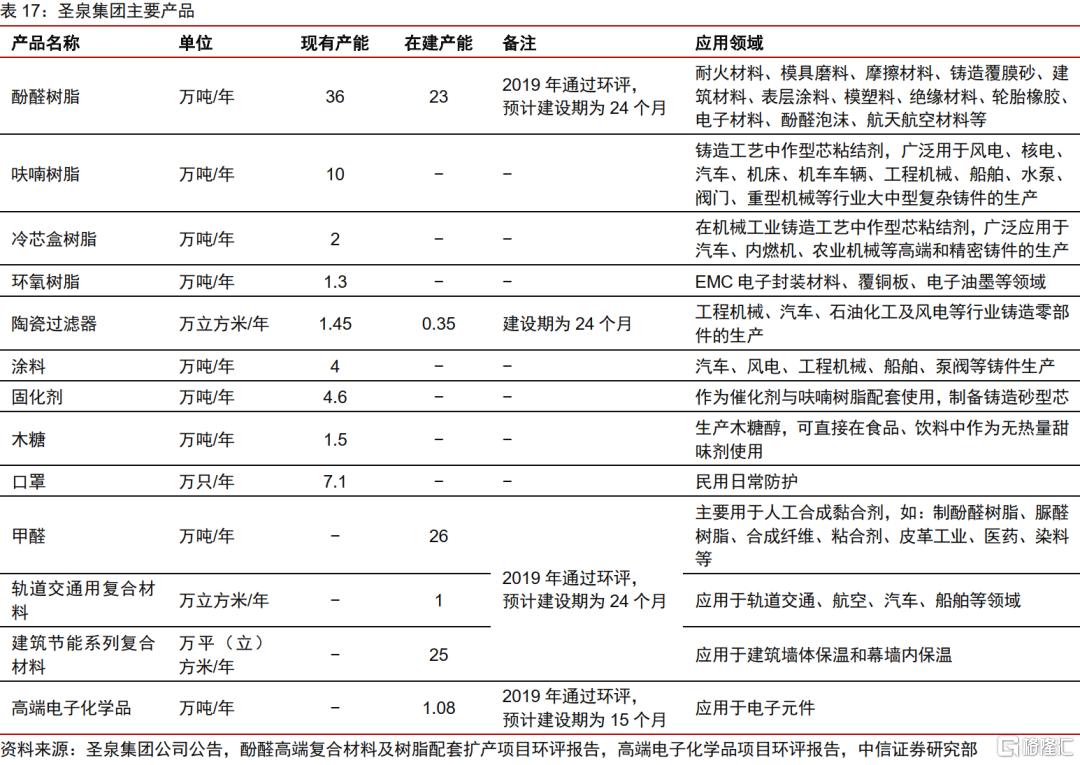

公司產品沿產業鏈不斷縱深延伸。截至2020年末,公司酚醛樹脂、呋喃樹脂產能分別達到36萬噸/年和10萬噸/年,產銷規模均居國內第一、世界前列。同時,公司通過持續科技創新與應用拓展,產品進一步延伸至陶瓷過濾器、固化劑、塗料、保温冒口、電子級環氧樹脂、高強低密度酚醛SMC、口罩等,產品矩陣不斷完善。公司通過IPO募投項目擴大公司酚醛樹脂及其高端複合材料、陶瓷過濾器和冒口、高端電子化學品的生產能力,有利於鞏固行業領先地位。

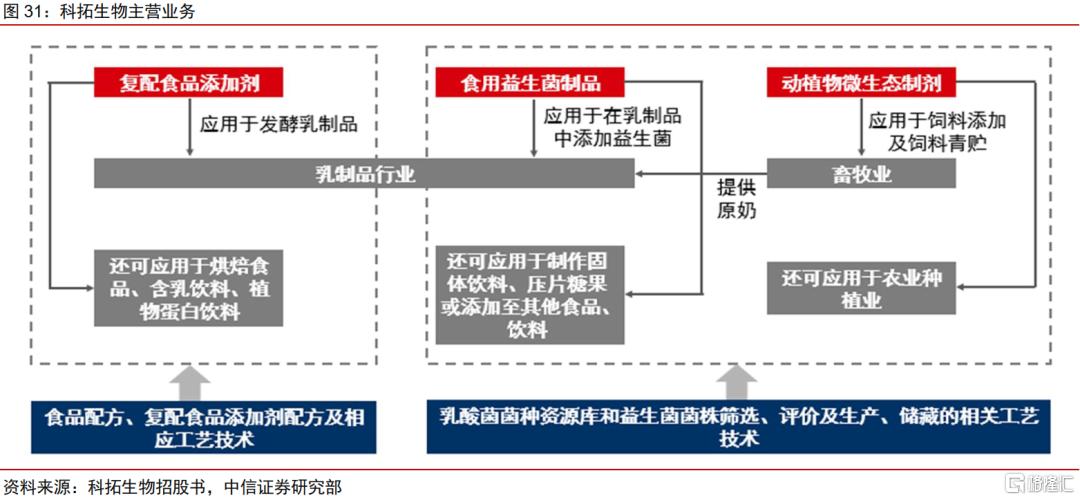

科拓生物:國內益生菌產業第一股

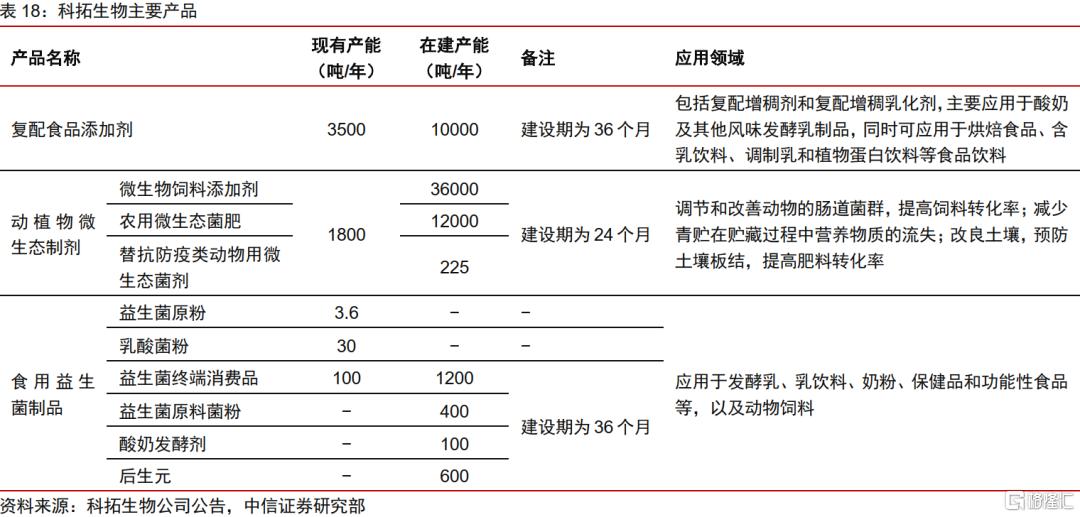

科拓生物是一家主要從事復配食品添加劑、食用益生菌製品以及動植物微生態製劑研發、生產與銷售的高新技術企業。公司擁有1萬餘株乳酸菌的菌種資源庫,掌握了益生菌分離、篩選、評價、培養、冷凍乾燥和保藏的全套技術。目前,公司形成了“兩個基礎,三大系列”的良好業務佈局,兩個基礎是指食品配方、復配食品添加劑配方及相應工藝技術以及乳酸菌菌種資源庫和益生菌菌株篩選、評價及生產、儲藏的相關工藝技術;三大系列是指復配食品添加劑、食用益生菌製品和動植物微生態製劑。

公司三大系列產品齊頭並進,彰顯出巨大的發展潛力。公司的主要產品分為復配食品添加劑、食用益生菌製品以及動植物微生態製劑。復配食品添加劑方面,公司與下游蒙牛乳業、光明乳業、完達山乳業等知名乳製品企業緊密合作,為其提供或共同開發食品配方及相應工藝技術。食用益生菌製品方面,公司具有較強的研發和技術優勢,自有的乾酪乳桿菌Zhang、乳雙歧桿菌V9和植物乳桿菌P-8等優勢菌種已向市場成功推出。動植物微生態製劑方面,公司產品目前主要應用於反芻動物保健和飼料青貯,未來可進一步拓展至生豬、禽類、水產等領域,發展前景廣闊。另外,公司新佈局食品板塊研發生產基地和微生態製劑生產基地,產品產能大幅提升,有助於開闢新的利潤增長點。

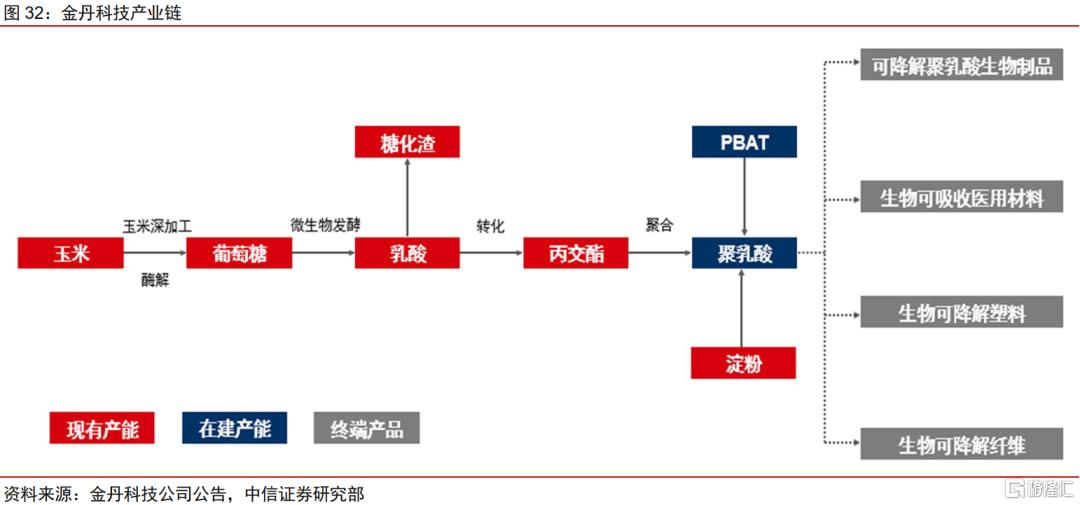

金丹科技:聚乳酸產業鏈集大成者

金丹科技系國內乳酸生產規模最大的企業,擁有高效工程菌種的選育、乳酸及衍生產品的製備、提純等多項核心技術和關鍵工藝。同時,公司積極佈局乳酸產業鏈一體化,在掌握有機胍催化生產技術的基礎上,進軍乳酸下游可降解環保新材料丙交酯及聚乳酸領域,產業鏈一體化帶來的規模優勢和成本優勢將為公司產品提供有力競爭。在可降解材料的方面,公司還進一步開發生物降解聚酯PBAT,通過與聚乳酸、澱粉等材料共混直接生產生物降解制品以提升產品附加值。

公司產能擴張潛力大,生產規模化進一步提升。公司目前擁有乳酸產能10.5萬噸/年,乳酸鹽和乳酸酯產能2.3萬噸/年,澱粉產能20萬噸/年,石膏製品產能6.5萬噸/年,各類乳酸及乳酸鹽產品廣泛應用於食品、飼料、生物降解材料、工業、醫藥等領域。另外,根據2021年中報,公司成功建設1萬噸/年丙交酯生產線,已經能穩定產出符合設計要求的丙交酯產品。在建產能方面,公司計劃新增乳酸產能25萬噸/年,澱粉產能20萬噸/年,石膏製品20萬噸/年,PBAT產能6萬噸/年,規模優勢進一步擴大有利於拓展發展空間。

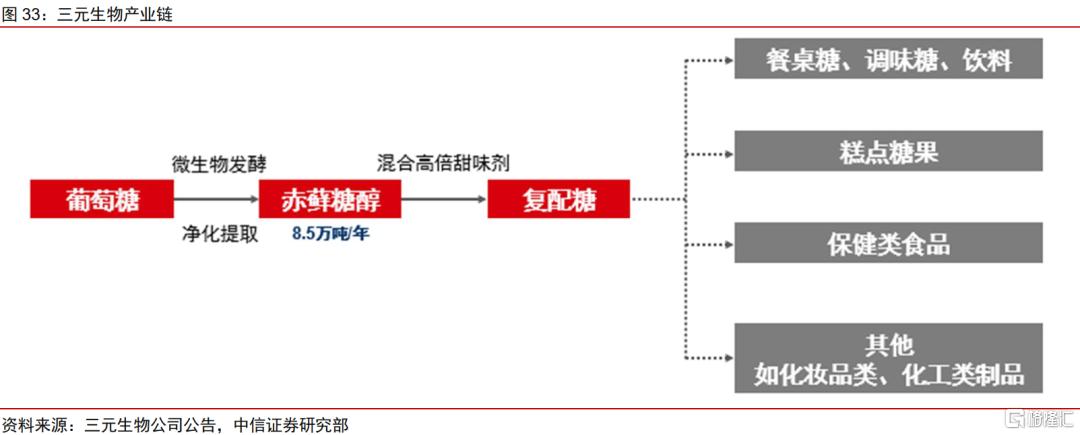

三元生物:赤蘚糖醇全球霸主

三元生物自2007年成立以來專注深耕赤蘚糖醇產品十餘年,先後攻克菌種選育、配方優化、發酵控制、結晶提取等多個環節的工藝難題,逐步發展成為全球赤蘚糖醇行業內產能及產量最大、市場佔有率最高的企業。截至2021年6月末,公司擁有赤蘚糖醇產能8.5萬噸/年,產能利用率超過90%。公司IPO募資新建5萬噸/年赤蘚糖醇產能,預計將於2023年投產,市場份額有望進一步提升。公司在鞏固赤蘚糖醇行業優勢地位的基礎上,推出赤蘚糖醇與甜菊糖苷、羅漢果甜苷、三氯蔗糖等高倍甜味劑復配的產品,進一步延伸了赤蘚糖醇產業鏈,提升了公司的市場競爭力和盈利能力。

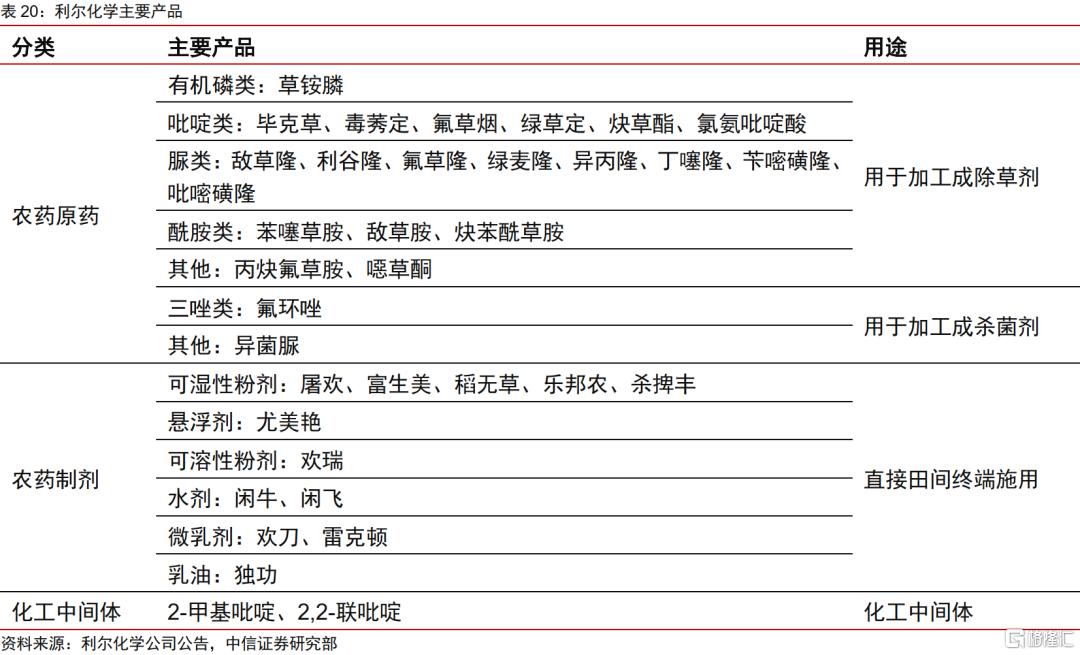

利爾化學:草銨膦和氯代吡啶類除草劑雙龍頭

利爾化學成立於1993年,經過近三十年發展開拓了除草劑、殺菌劑、殺蟲劑三大系列共40餘種原藥、100餘種製劑以及2-甲基吡啶等部分化工中間體。其中,公司擁有草銨膦產能15400噸/年,系國內最大規模的草銨膦原藥生產企業;擁有畢克草產能2800噸/年、毒莠定產能3000噸/年、氟草煙1300噸/年,氯代吡啶類除草劑產能產量穩居國內前茅。

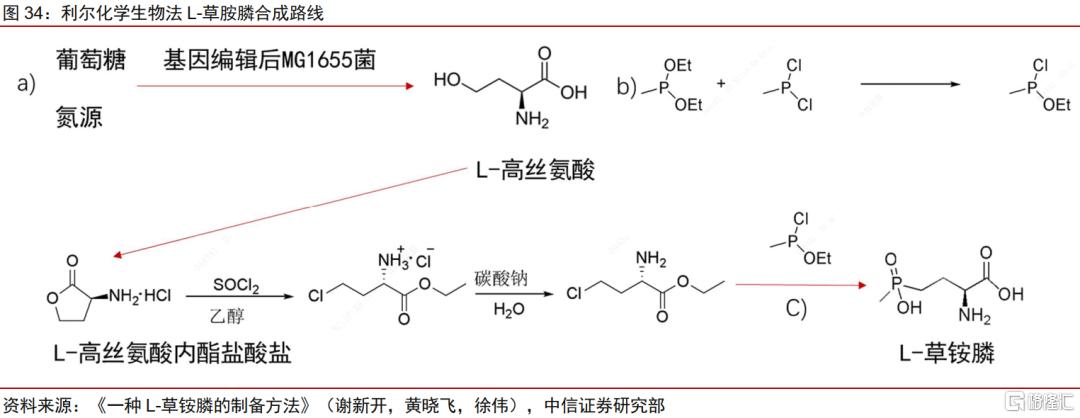

積極佈局L-草銨膦,依託專利技術助力行業領先。據我們統計,目前全球草銨膦的產能合計約5.25萬噸(包含輝豐股份待復產0.5萬噸),規劃產能約12.25萬噸;而全球草銨膦市場空間在10億美金左右,摺合原藥用量僅3.5萬噸/年,行業存在着產能過剩風險。與消旋的DL-草銨膦相比,L-型草銨膦的理論效果約為外消旋產品的1.8-2倍,而成本上不超過消旋產品的1.5倍,具有較大的調價空間,有望實現對普通草銨膦的快速替代。公司在廣安及綿陽基地分別規劃3000噸/年和30000噸/年L-草銨膦在建產能。從合成工藝上來看,利爾化學採用合成生物學方法,參考公司《一種L-高絲氨酸生產菌株及其構建方法和應用》,公司通過Lambda-Red重組、FLP-FRT重組和CRISPR/Cas9技術,對野生大腸桿菌MG1655進行基因的敲除和編輯,得到的L-高絲氨酸生產菌株能夠利用葡萄糖和少量氮源代謝生產L-高絲氨酸。公司再利用自有的MDP經過3步反應即可製備高手性的L-草銨膦,避免了丙烯醛及氫氰酸等化合物的使用,有望顯著降低生產成本。

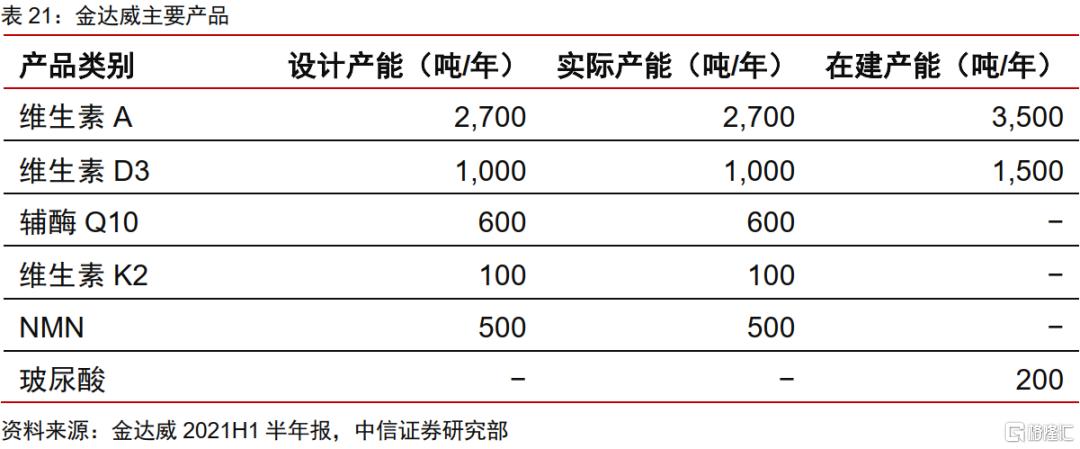

金達威:國內營養健康全產業鏈龍頭

金達威成立於1997年11月,逐步發展成為貫穿上游原材料供應−中游保健品生產加工−下游終端產品銷售的營養健康全產業鏈龍頭企業。營養保健食品原料產品涵蓋輔酶Q10系列、維生素A系列、維生素D3系列、維生素K2系列、NMN原料等;營養保健食品終端產品包括膳食補充劑、能量補充劑、運動營養食品、功能性營養食品等。其中,公司採用具有自主知識產權的微生物發酵工藝生產輔酶Q10,目前已成為全球最大輔酶Q10生產廠家之一、國內最大的輔酶Q10出口企業。

保健品終端業務比重上升,維生素A與輔酶Q10優勢競爭地位保持。自2015年公司步入保健品終端銷售業務,保健品逐步發展成為公司主營業務之一,2020年其營收佔比已達到52.65%;同時公司保健品盈利水平呈現穩步上升態勢,2021年實現毛利率35.19%。對於維生素A和輔酶Q10傳統業務,由於公司供應端的龍頭競爭力,疊加價格上揚有利因素,其毛利率維持在70-80%的高位運行。

平台型公司:提供集成化的合成生物學平台

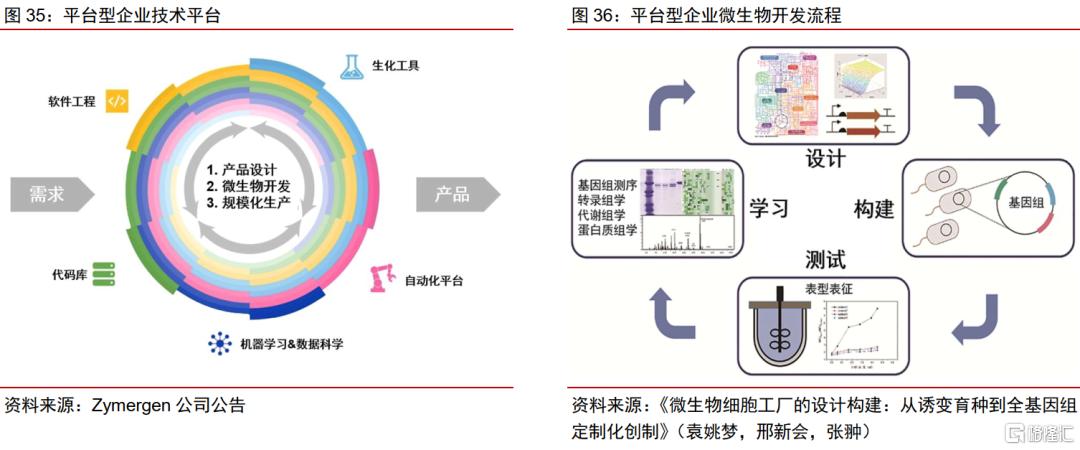

典型平台型企業多分佈在國外,以微生物開發技術為基礎。平台型企業依託涵蓋軟件工程、生化工具、自動化平台、機器學習與數據科學、代碼庫等理論與技術在內的集成化平台,實現從產品設計到微生物開發、最終規模化生產的進程。其中,微生物細胞工廠的開發是平台型企業的基礎技術,依賴於“設計-構建-測試-學習”的循環迭代:首先利用系統生物學工具建立微生物的代謝模型,設計微生物細胞工廠改進目標;接着通過基因工程手段進行菌株構建;對菌株進行表徵,並結合高通量分析或組學分析等手段對目標參數進行評估;根據分析結果,對模型進行改進;重複迭代,直至獲得滿足需求性狀的目的微生物細胞工廠。

Zymergen:合成生物學領域平台型巨頭

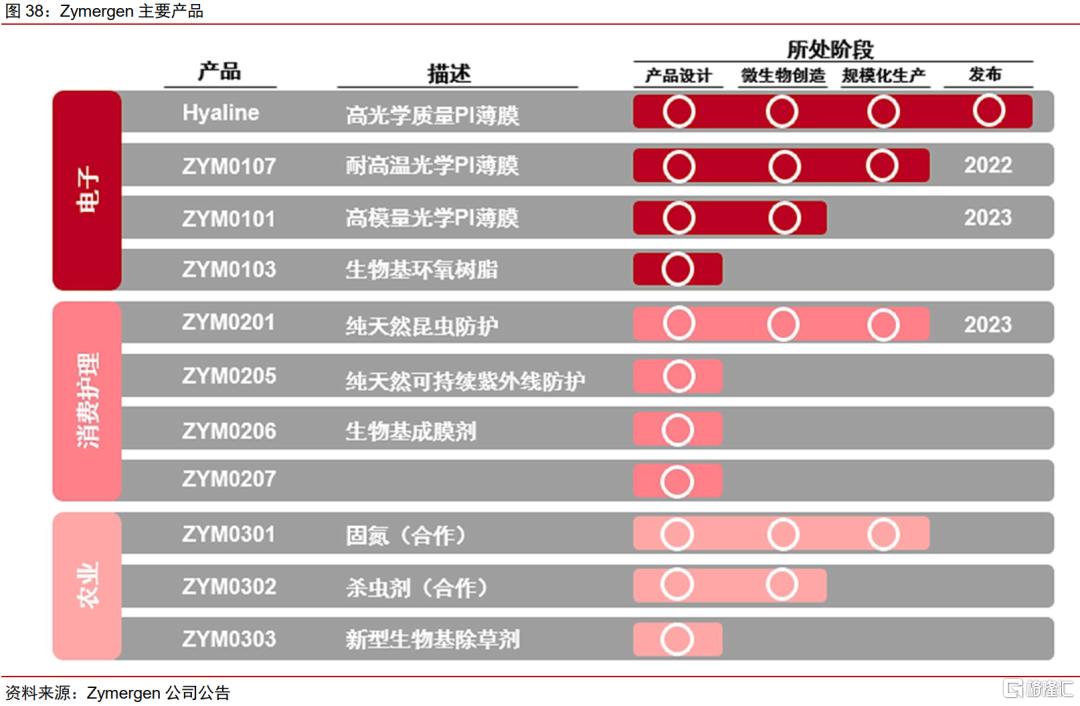

Zymergen成立於2013年,總部位於加州埃默裏維爾,是典型的合成生物學領域平台型公司。公司利用生化工具、機器學習、自動化等理論與技術研發創新產品與材料,經“設計-構建-測試-學習”的循環迭代最終完成從產品設計到規模化生產的進程。2014年1月,公司獲得200萬美元種子輪融資,隨後的幾年內又分別進行了A至D輪的融資。2021年4月22日,公司正式在納斯達克上市,成為合成生物學產業化的一個重要的里程碑。

公司正孕育處於不同開發階段的10餘款產品,涵蓋電子、消費護理、農業領域。目前,公司已成功開發出Hyaline高光學質量PI薄膜產品,其展現出優良的透明度、柔性等性能,在可摺疊顯示器、觸摸傳感器面板等電子領域展現出廣闊的應用前景。另外,公司還有10種其他產品正在開發種,涵蓋電子、消費護理和農業領域。根據公司招股書,ZYM0107耐高温光學PI薄膜產品預計於2022年發佈,ZYM0101高模量光學PI薄膜與ZYM0201天然驅蟲劑產品預計於2023年發佈。基於合成生物平台,Zymergen預計新產品推向市場總歷時約5年,成本約5000萬美元。

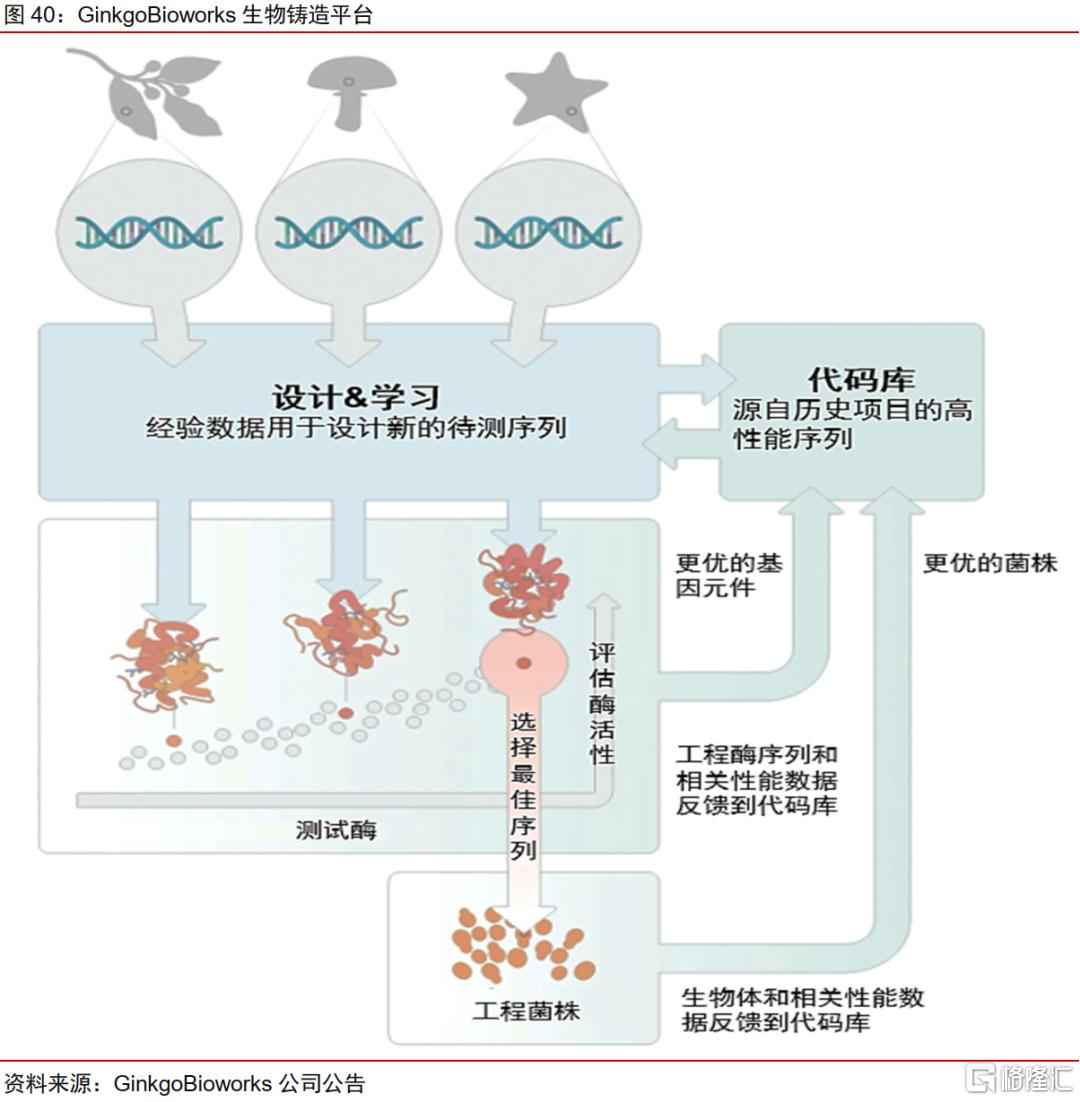

GinkgoBioworks:致力於生物鑄造平台的獨角獸企業

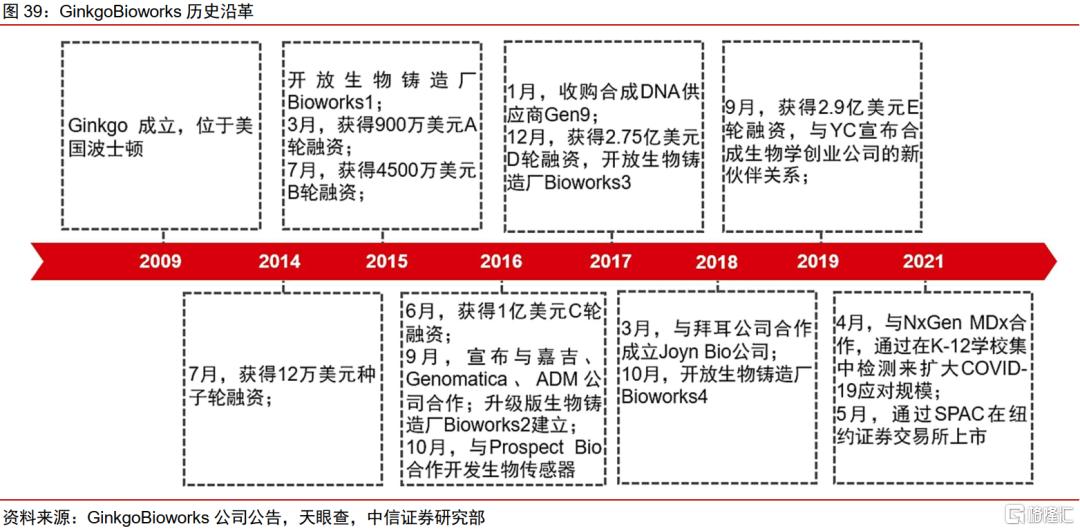

GinkgoBioworks成立於2009年,是一家專注於生物鑄造廠、代碼庫以及由此產生的下游價值的合成生物獨角獸企業。GinkgoBioworks由麻省理工學院合成生物學領域專家TomKnight教授及幾位研究生於美國波士頓創立,以為客户提供微生物的研發服務為主要業務,致力於對微生物進行基因改造用於生產高端化學材料或優化化工業生產。在公開上市之前,GinkgoBioworks已經在9輪融資中籌集了8億美元,其中包括比爾·蓋茨資產管理公司的參投。2021年5月,GinkgoBioworks通過SPAC在紐約交易所上市。

GinkgoBioworks核心競爭力為其生物鑄造平台,包括生物鑄造廠和代碼庫。生物鑄造廠(Foundry)形象地來説一個巨大且高效的生物實驗室,藉助生物鑄造平台的軟硬件及自動化技術,實施標準化的細胞改造。代碼庫(Codebase)是包含海量基因序列的生物數據庫,為生物鑄造廠提供可重複使用的基因元件,公司的代碼庫目前囊括了開源的34億基因序列以及獨有的4.4億基因序列。依靠生物鑄造平台,公司能夠高通量生產和評估菌株,根據客户規格執行各種各樣的細胞編程。

風險提示

相關公司在建項目進度低於預期的風險;玉米等生物質原材料價格波動的風險;宏觀經濟及下游行業波動的風險;進出口政策及國際貿易環境變化的風險;生物安全與倫理的風險。

More Content