本文來自格隆匯專欄:易斌策略研究,作者:西部策略團隊

核心結論

核心結論

貨幣與信用是貨幣政策的主要輸出變量,也是反映經濟週期變化的領先指標,對大類資產價格變動的影響更為直接。我們基於投資時鐘視角,從DDM定價模型出發,選擇社融與國債利率兩個量價指標作為資產配置的“錨”構建出了基於信用週期的投資框架。從歷史角度看,社融與利率對經濟週期與股市都有較強的領先性,社融與企業盈利走勢趨同,社融往往領先A股盈利拐點2-3個季度,而利率和庫存週期呈現一定的正相關關係。

從2008年起,不同信用週期階段中大類資產與風格表現呈現出不同特徵:1)類復甦:社融上行,利率下行往往對應經濟觸底復甦,政策轉寬,股商機會開始顯現,中小盤+成長消費相對更好;2)類過熱:社融上行,利率上行期間,股商雙牛,A股行業普遍上漲;3)類滯脹:社融下行,利率上行期間,基本面繼續回暖,刺激政策退出,往往出現股熊商牛的格局,A股風格切換至大盤,消費相對抗跌;4)類衰退:社融下行,利率下行期間,往往出現股商雙熊,A股僅穩定風格相對收益較好。

信用週期通過盈利預期以及估值進而影響權益資產價格。2021年下半年政策逐漸轉向寬信用,當前利率處於磨底階段,投資環境類比類復甦/類過熱階段。從歷史經驗來看,信用週期步入上行後的短期市場表現分化,社融觸底反彈後成長、消費風格顯著跑贏;而隨着經濟復甦,利率觸底回升,疊加消費盈利預期的改善,市場風格逐漸傾斜向中盤轉向,成長風格領先並逐步切換至消費風格。

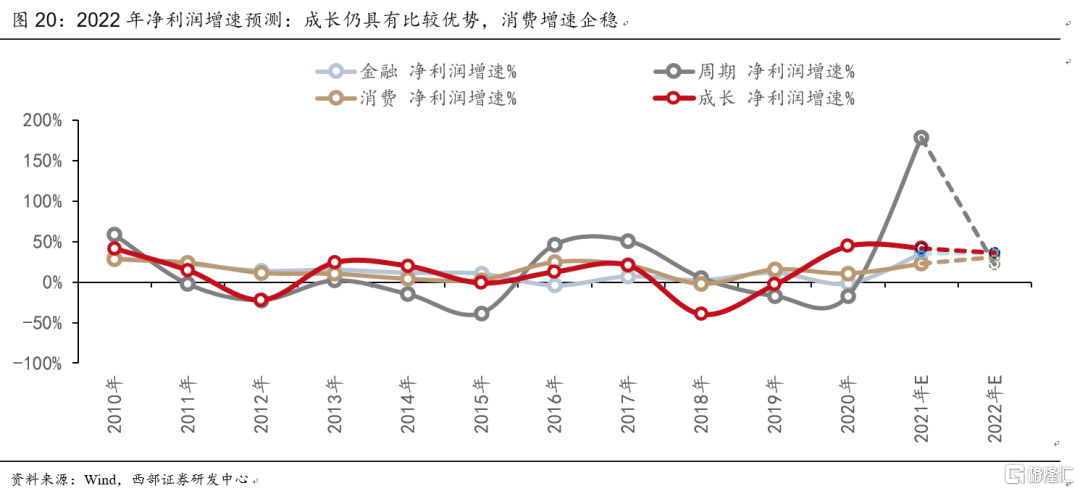

2022年上半年看好成長,下半年消費有望接棒。從社融增速與各行業EPS增速相關性與領先性關係來看,信用週期上行期的投資機會從後周期/逆週期板塊逐步切換至順週期板塊,消費、金融行業的配置價值將逐漸顯現。對於2022年行業配置,我們的盈利預測顯示2022年成長淨利潤增速仍具有比較優勢,消費業績底部回升。上半年經濟下行壓力較大,貨幣流動性寬鬆支撐成長行情,同時業績增長能夠消化一部分估值,結構上新能源車鋰電、風電/光伏/氫能、半導體等高景氣賽道仍有較不錯的配置價值。下半年隨着PPI向CPI傳導,CPI逐級抬升,消費有望接力成長;行業上可以關注①直接受益於漲價的農業,②必需消費,包括具備成本傳導邏輯的食品飲料;③缺芯緩解背景下的汽車。

風險提示

歷史結果不代表未來,政策推進不及預期。

01

循環往復:信用週期下的資產配置

1.1信用週期時鐘的框架理論基礎

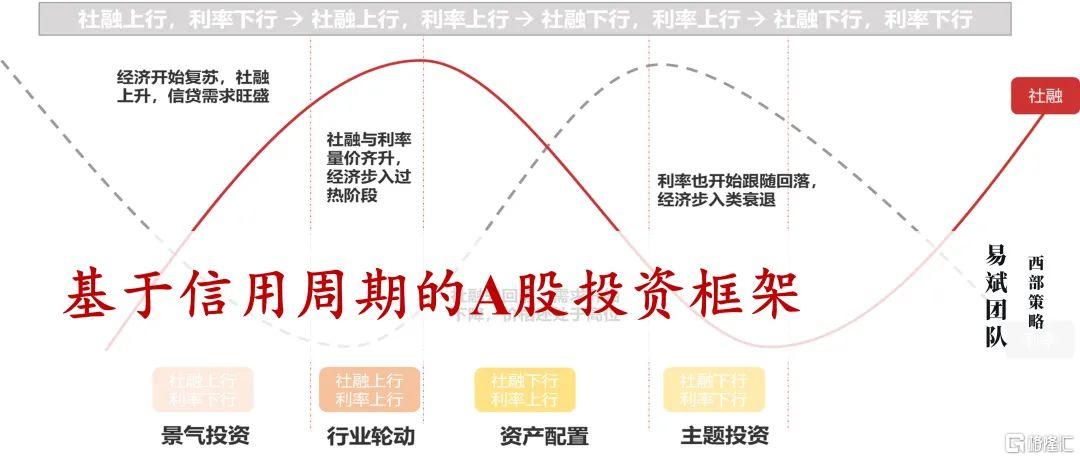

貨幣與信用是貨幣政策的主要輸出變量,也是反映經濟週期變化的領先指標,對大類資產價格變動的影響更為直接。2004 年,美林證券提出了投資時鐘理論,從自上而下的角度研究了資產輪動與經濟週期之間的關係。美林時鐘是基於GDP增速與CPI通脹的宏觀量價模型,由於中美的經濟驅動力和貨幣政策目標並不相同,美林時鐘對分析中國資產配置的有效性並不強。我們基於投資時鐘視角,從DDM定價模型出發,選擇社融與國債利率兩個量價指標作為資產配置的“錨”構建出了基於信用週期的投資框架。

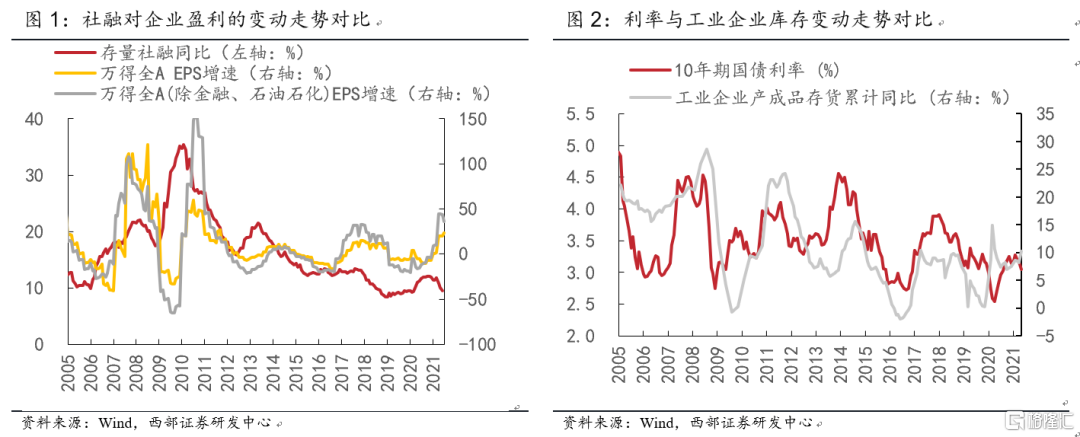

社融(量):流動性通過信用-盈利週期實現從央行、金融機構向實體企業的傳導,社融增速往往領先盈利增速拐點2-3個季度。

利率(價):利率是反映市場流動性的重要價格指標,無風險利率的下行推動市場利率下行,帶動市場流動性與風險偏好發生改變。利率和庫存週期也呈現一定的正相關關係。10年期國債利率約領先A股整體估值119個交易日。

歷史角度看,社融與利率對經濟週期與股市都有較強的領先性,牛市的開局和尾聲往往伴隨社融的觸底上升和拐頭向下。我們可以通過宏觀數據來對未來市場的合理價格水平和風格傾向進行預判。

1.2信用週期下的大類資產表現

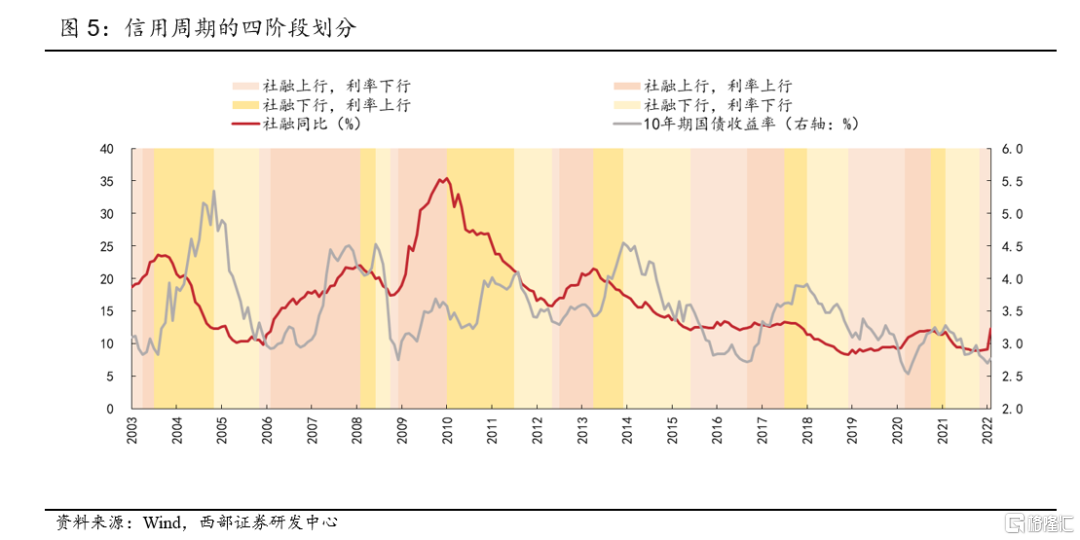

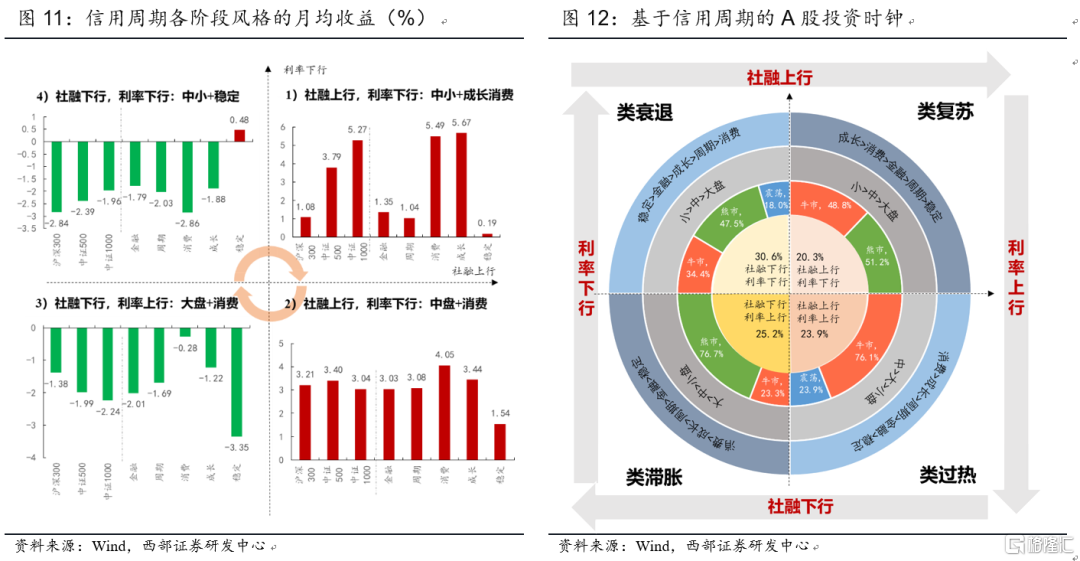

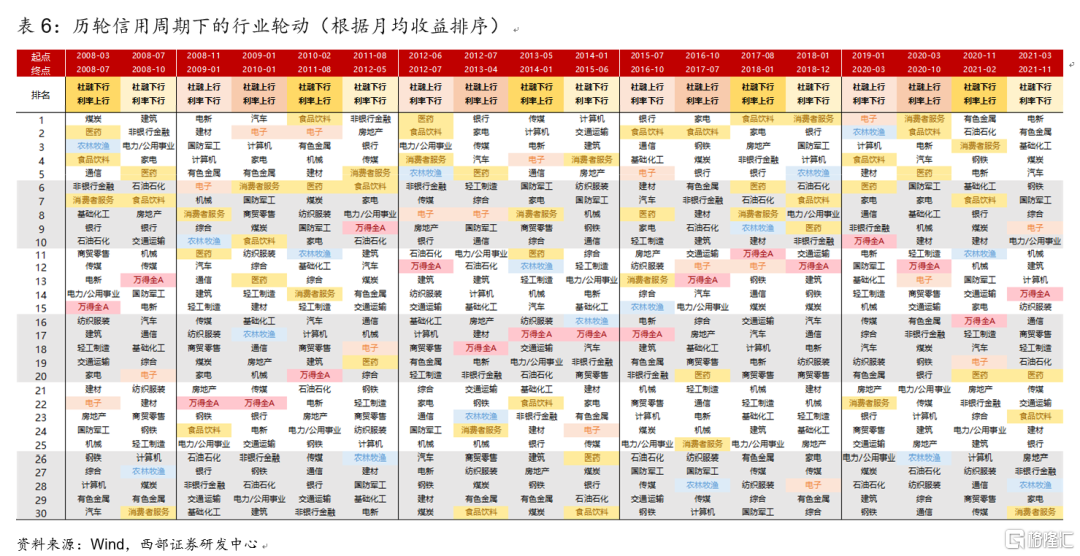

為了區分信用週期的不同階段,我們以調整口徑後的社融同比增速與10年期國債利率為劃分依據,將2008年3月起至2021年11月末的時間區間劃分成四個象限:1)類復甦:社融上行,利率下行→2)類過熱:社融上行,利率上行→3)類滯脹:社融下行,利率上行→3)類衰退:社融下行,利率下行。類復甦階段平均歷時170個交易日,類過熱階段平均歷時200個交易日,類滯脹階段平均歷時168個交易日,類衰退階段平均歷時205個交易日。這四個階段的時間比重分別為20.3%、23.9%、25.1%與30.6%。

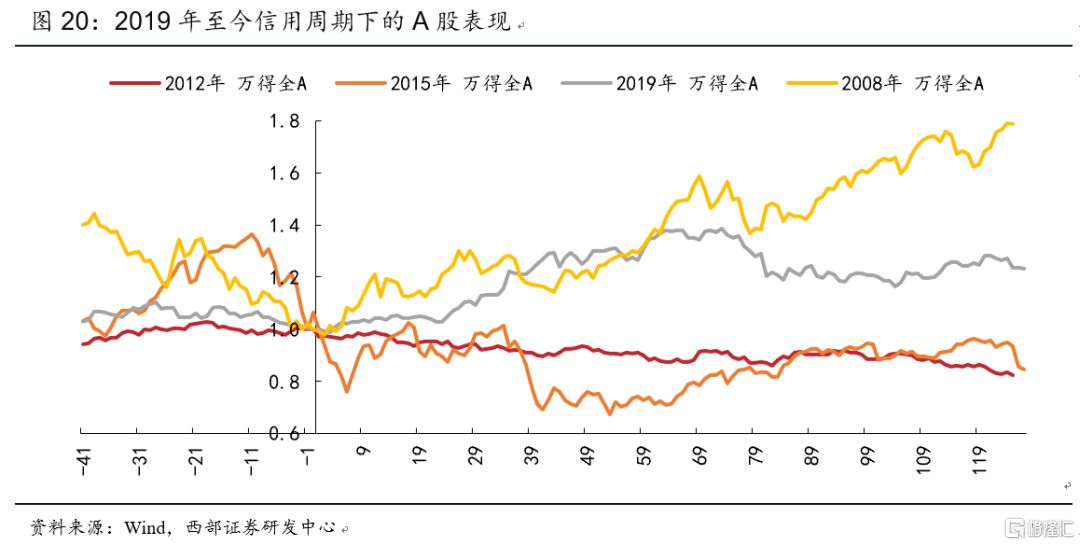

自2008年3月以來,中國市場共經歷了4輪半信用週期,不同階段的大類資產表現也大不相同。我們計算了各時間階段上證指數與南華商品指數的月均收益,結合指數走勢特徵,統計出不同象限中各類資產處於牛市、熊市和震盪市的時間加權概率。從結果來看:

第一階段:類復甦(社融上行,利率下行):企業信貸需求開始上升,利率仍在下行通道,這個時候股票和商品的配置價值開始顯現,股市多處於蓄力階段,A股出現牛市的概率為48.8%,出現熊市的概率為51.2%。商品出現牛市的概率為46.9%,出現震盪市的概率為53.1%。

第二階段:類過熱(社融上行,利率上行):市場步入到量價齊升的階段,這個時候股票和商品往往雙雙走牛,A股出現牛市的概率為52.3%,出現震盪市的概率為47.7%。商品出現牛市的概率為56.4%,出現熊市的概率為23.9%,出現震盪市的概率為19.6%。

第三階段:類滯脹(社融下行,利率上行):價格依然處於高位,信用擴張受阻,實體融資需求開始下降,這個時候股票配置價值開始下降,A股出現熊市的概率為76.7%,出現牛市的概率為23.3%。而商品的絕對收益依然較好,商品出現牛市的概率為55.0%,出現震盪市的概率為45.0%。

第四階段:類衰退(社融下行,利率下行):實體經濟融資需求繼續走弱,而政策開始邊際趨松,利率也開始回落。這個階段股票和商品雙雙走熊,債券表現較好。截至2021年11月末,類衰退階段A股出現熊市的概率為47.5%,出現牛市的概率為34.4%,出現震盪市的概率為18.0%。商品出現熊市的概率為59.5%,出現震盪市的概率為40.5%。

02

風格輪動:信用週期下的市場風格變化

2.1信用週期下的A股市場及風格表現

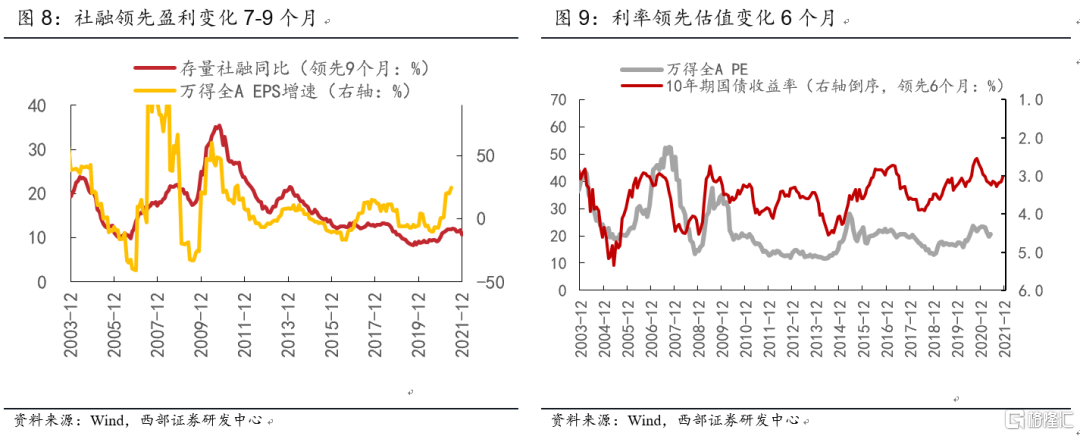

根據前文所述,社融與利率對經濟週期與股市都有較強的領先性。從DDM模型的角度來看,社融與利率通過影響企業盈利與無風險收益率進而傳導到股價;社融增速領先A股EPS增速約9個月,相關係數達到0.77,利率領先A股PE約6個月,相關係數達到-0.48。從歷史經驗來看,在社融上行的類復甦和類過熱階段,股票和商品表現較好;在類滯脹階段,商品表現較好,股市機會相對遜色;而在類衰退階段,股票和商品均表現不佳。在類過熱階段,A股市場往往迎來普漲行情,而在其他階段A股市場整體和風格表現迥異。

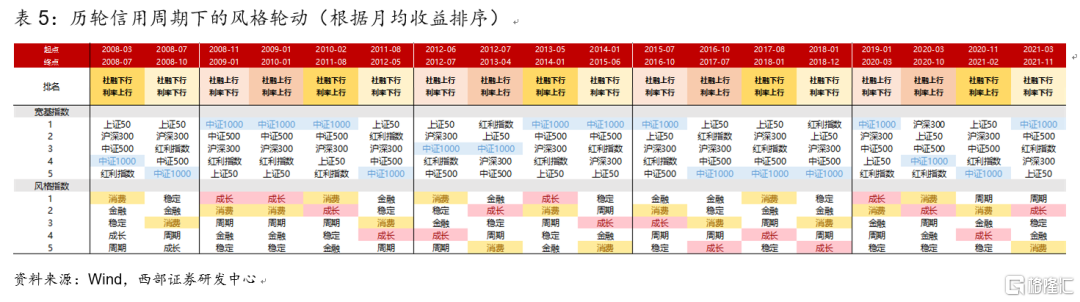

市場風格層面,信用週期的潮起潮落伴隨着風格從小盤到大盤、以及成長消費到穩定風格的輪動。從2008年以來的信用週期下的風格指數的歷史平均收益表現來看:1)利率下行期,中小市值表現優於大盤;利率上行期,中大盤股開始佔優;2)社融、利率雙雙上行期,牛市概率高,往往是普漲行情;3)類過熱階段以外的其餘階段市場風格迥異,在經濟下行期市場風格偏防禦,消費/穩定表現佔優,當經濟復甦時成長風格開始走強。

具體而言,信用週期下的市場風格與行業特徵表現為:

第一階段:類復甦(社融上行,利率下行):小盤指數表現更好,成長和消費風格明顯跑贏,穩定風格表現落後,成長與消費風格月均回報分別達到5.67%與5.49%;行業層面醫藥、電新、電子等行業平均收益最佳。

第二階段:類過熱(社融上行,利率上行): A股行業普遍上漲,中盤指數和消費指數略微佔優,穩定風格表現落後,消費風格月均回報達到4.05%;行業層面汽車、家電、食品飲料等行業平均漲幅居前。

第三階段:類滯脹(社融下行,利率上行): A股步入熊市概率增加,市場風格開始偏移向大盤股,而消費風格依然佔優,穩定風格表現落後;行業層面食品飲料、消費者服務、石油石化等行業平均收益領先。

第四階段:類衰退(社融下行,利率下行):小盤指數伴隨利率的下行開始走強,前期漲幅落後的穩定風格在此階段取得了明顯的超額收益,平均月收益為0.48%;行業層面建築、電力及公用事業、交通運輸等行業平均漲幅居前。

2.2基於信用週期與景氣度的行業配置建議

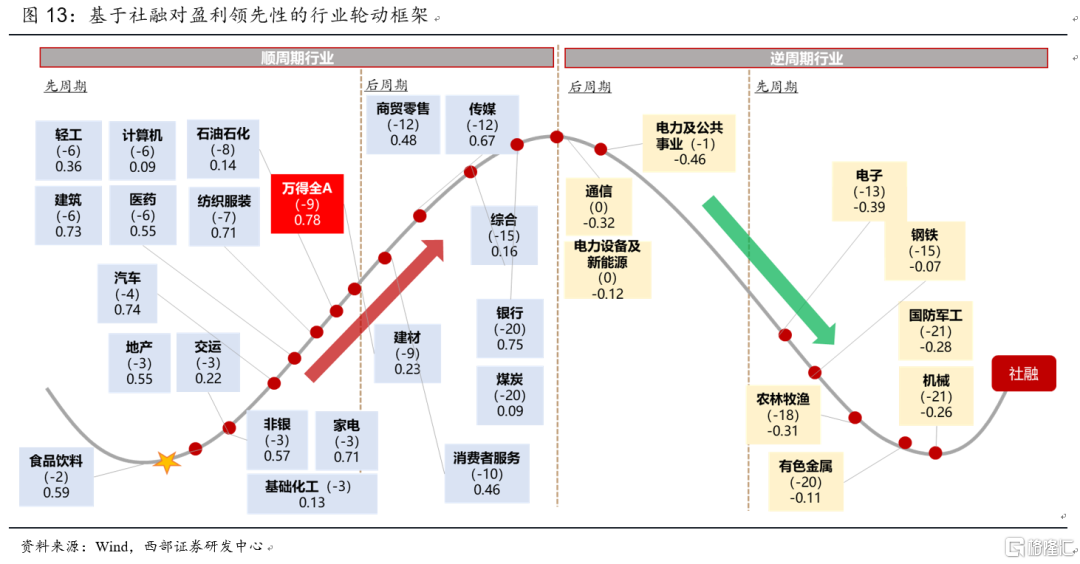

信用週期通過盈利預期以及估值進而影響權益資產價格。從社融增速與各行業EPS增速相關性與領先性關係來看,投資機會將從後周期/逆週期板塊逐步切換至順週期板塊,消費、金融行業的配置價值將逐漸顯現。信用週期對A股的盈利週期具有較強的領先性,從歷史經驗來看社融增速的拐點領先A股盈利增速的拐點大約7-9個月,且相關係數達到0.78。而通過對社融增速與各行業EPS之間的同比相關性及領先性的測算,我們發現在社融上行階段,盈利能力與社融相關係數較高的順週期行業將依次受益,其中金融、消費等行業與社融的相關性相對較強;在社融的下行階段,逆週期行業的投資機會則會依次呈現。基於信用週期的視角,我們可以將行業景氣輪動劃分成四大象限:

1) 順週期+先週期行業:隨着信用週期企穩回升,金融地產(非銀金融、地產)、食品飲料、耐用消費(家電、汽車)、化工與交運行業盈利率先改善,隨後建築、必須消費(紡織服裝、醫藥)、石化與輕工等行業也領先市場整體景氣度出現上行,建材與萬得全A盈利的改善節奏基本同步。

2) 順週期+後周期行業:隨着信用週期復甦進入下半場,可選消費(休閒服務、商貿零售、傳媒)、銀行與煤炭等行業景氣度相繼出現回升。

3) 逆週期+後周期行業:隨着信用週期轉為下行趨勢,通信、電力設備與新能源與電力及公共事業景氣度出現逆勢回升。

4) 逆週期+先週期行業:隨着信用週期逐步築底,電子、部分週期行業(鋼鐵、有色)、農林牧漁與中游製造(軍工與機械)等行業景氣度上行。

03

歷史覆盤:歷輪週期下A股市場表現

3.1過去四輪信用週期中A股表現

3.1.1 第一輪信用週期(2008年-2012年)

本輪週期始於2008年11月,終於2012年5月。

金融危機過後中國採取財政+貨幣雙寬鬆的政策,基本面與流動性驅動A股市場從2009年起擺脱低迷並快速回暖。A股在社融上行期取得正收益,在類復甦階段,上證指數月均漲跌幅達到7.36%,中證1000指數與成長風格明顯跑贏,電新、建材、軍工等行業領漲;在類過熱階段,上證指數月均漲跌幅達到6.36%,小盤股維持強勢,成長、消費風格佔優,汽車、電子、計算機等行業領漲。

2010年監管層開始收緊貨幣政策,先後6次提準、2次加息,並加強信貸和地產調控,疊加歐債危機衝擊,A股呈現V性走勢,在同年11月通脹數據公佈後市場再度回調。在類滯脹階段,上證指數月均漲跌幅達到-1.10%,小盤股依然維持強勢,消費風格領跑(喝酒吃藥),金融和穩定風格下跌,食品飲料、電子、有色等行業領漲;在類衰退階段,上證指數月均漲跌幅達到-1.27%,這個階段小盤股明顯走弱,上證50與紅利指數相對走強,僅金融風格收穫漲幅,非銀金融、房地產與銀行等行業領漲。

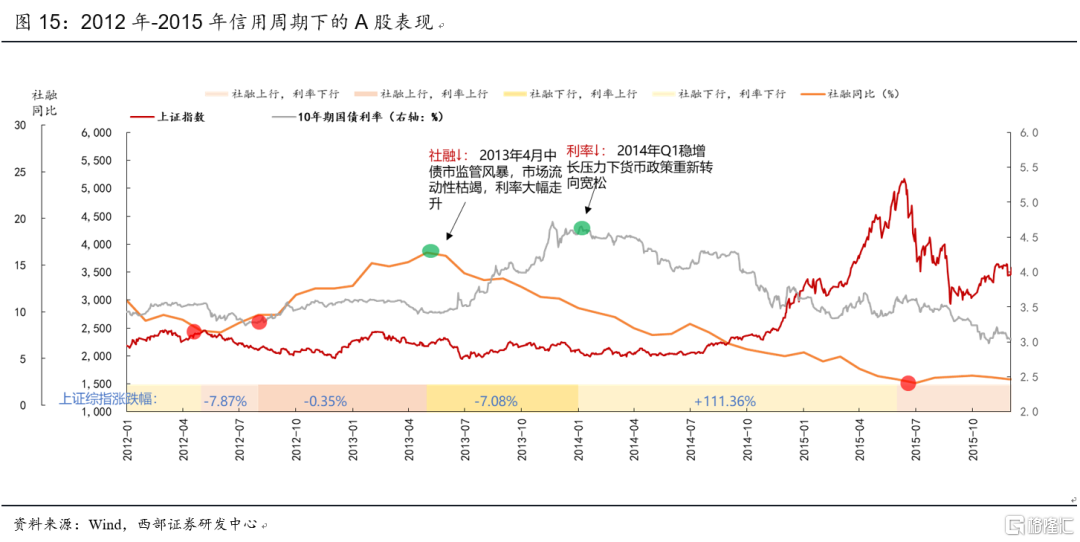

3.1.2 第二輪信用週期(2012年-2015年)

本輪週期始於2012年6月,終於2015年6月。

2012年年初貨幣政策走向寬鬆,但在兩會後市場信心下滑,市場出現單邊下跌。中國經濟與企業利潤也出現顯著下滑,直到年末才出現反轉。儘管2013年中國經濟基本面有所改善,但樓市調控、打壓非標、IPO暫停、債市監管風暴、美聯儲退出QE等利空接連打壓市場。在類復甦階段,上證指數月均漲跌幅為-8.14%,大盤股相對跌幅更小,僅消費風格收益為正,週期跌幅最深,醫藥、食品飲料、電力及公用事業行業等領漲;在類過熱階段,上證指數月均漲跌幅為-0.05%,大盤和小盤表現強於中盤股,金融風格佔優,消費回調,銀行、家電、傳媒行業領漲;在類滯脹階段,上證指數月均漲跌幅達到-1.21%,中證1000指數走強,成長風格大幅領跑,傳媒、計算機、電新等行業領漲。

2014年經濟有所回落,而持續收緊的貨幣政策出現轉向(4月降準,11月降息),疊加IPO重啟、資本市場改革等影響,資金大舉流入A股市場,開啟了一輪大牛市。在類衰退階段,上證指數月均漲跌幅達到9.46%,小盤股依然表現偏強,穩定風格大幅走強,其餘風格均迎來普漲行情,計算機、交運、建築等行業表現領先。

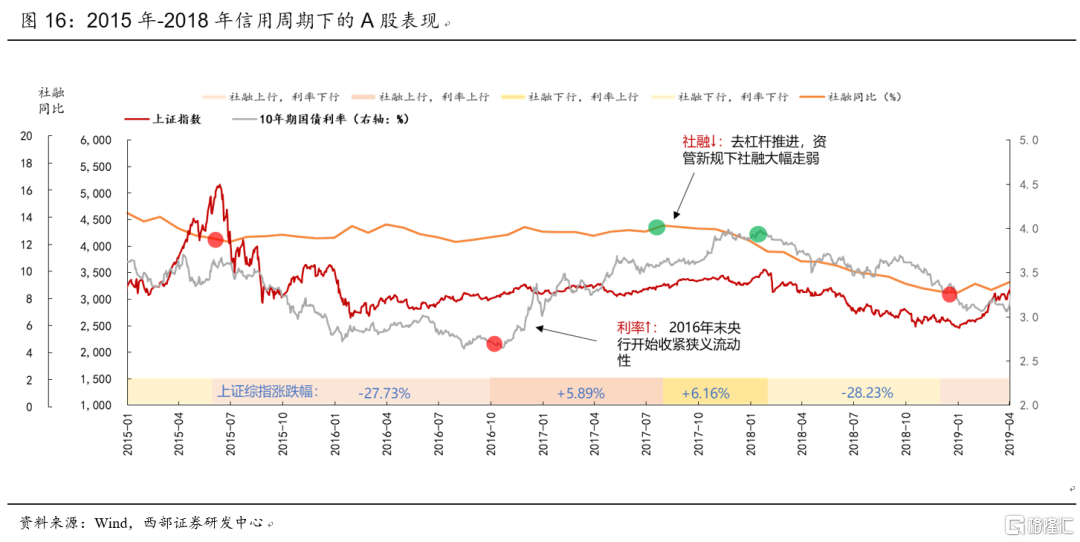

3.1.3 第三輪信用週期(2015年-2018年)

本輪週期始於2015年7月,終於2018年12月。

2015年5月市場的資金炒作步入尾聲,槓桿資金遭清理的同時,市場在5月28日、8月17日發生兩次暴跌。產能過剩與通脹下滑也侵蝕了企業盈利,貨幣政策進一步放鬆。2016年A股兩次熔斷,黑色大漲後遭到監管引導,但從基本面看供給側改革推動企業盈利開始出現改善。在類復甦階段,上證指數月均漲跌幅為-2.61%,中盤股表現較弱,金融風格相對抗跌,其次是消費風格,穩定風格表現最差,銀行、食品飲料與通信等行業漲幅領先;在類過熱階段,上證指數月均漲跌幅為0.93%,大盤股表現強勢,金融和穩定風格佔優而成長風格延續調整,家電、食品飲料與鋼鐵等行業領漲。

隨着全球經濟步入復甦,2017年貨幣政策平穩,防範金融政策監管加強,證監會出台再融資規則,伴隨A股納入MSCI、利潤延續修復,市場重回上漲,大市值龍頭表現更優。在類滯脹階段,上證指數月均漲跌幅達到1.58%,大盤股表現強勢而小盤股表現明顯偏弱,消費和金融風格收漲,穩定風格表現最差,食品飲料、家電、房地產等行業領漲。

資管新規出台後,2018年中美貿易摩擦加劇,市場風險偏好快速下降,疊加企業盈利普遍回落,A股市場全面普跌。在類衰退階段,上證指數月均漲跌幅達到-3.68%,大盤風格明顯跑贏中小盤,穩定和金融風格相對抗跌,成長和週期表現較差,消費者服務、銀行與軍工等行業領漲。

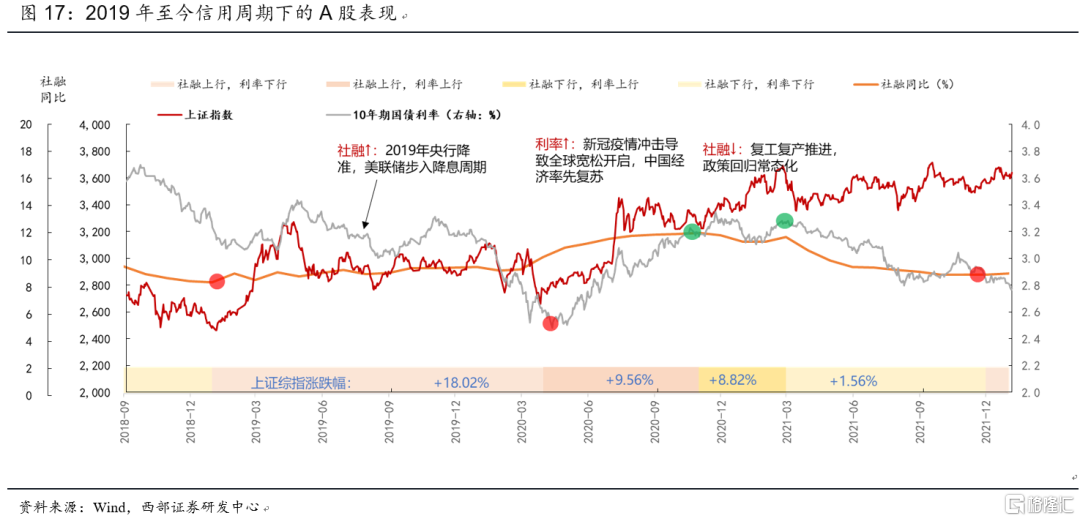

3.1.4 第四輪信用週期(2019年-2021年)

最新一輪信用週期始於2019年1月,社融頂部出現在2020年10月,利率拐點出現在2021年2月末。

從市場表現來看,此輪信用週期下的A股呈現出慢牛特徵。2019年1月4日央行全面降準,1月社融超預期,市場開始加速上漲,美聯儲降息使得全球利率水平回落,期間中美貿易戰仍在不斷反覆。2020年新冠疫情爆發對全球市場構成衝擊,國內政策轉松,在史無前例的貨幣財政刺激下全球股市也呈現出V型反轉,創業板指表現領跑。在本輪類復甦階段,上證指數月均漲跌幅為1.89%,中證1000指數表現偏強,消費成長雙雙走強,電子、農林牧漁與計算機領漲;在類過熱階段,上證指數月均漲跌幅為1.83%,小盤股開始走弱,期間消費風格表現強勢,消費者服務、食品飲料與電新等行業領漲。

本輪社融在2020年10月見頂,隨着經濟與政策迴歸常態化,A股市場也從估值驅動開始轉向盈利驅動。社融觸頂後市場仍然積極交易復甦,大宗商品價格快速走升。在類滯脹階段,上證指數月均漲跌幅達到3.35%,大盤股表現偏強,全球經濟復甦與供需失衡推動週期風格顯著走強,有色金屬、石油石化與消費者服務等行業漲幅居前。在類衰退階段(截至2021年11月末),行情呈現出震盪的特徵,上證指數月均漲跌幅達到0.25%,小盤風格佔優,成長、穩定、週期風格相對領先,電新、有色與化工等行業漲幅居前。

3.2寬信用週期下股市如何表現?

從歷史經驗來看,歷次社融見底後市場表現分化。從信用週期研究框架的角度來看,股市在類衰退階段多數為熊市,而隨着時鐘從類衰退階段切換至類復甦階段,股票的配置價值也會開始提升。不過就市場表現而言,社融反彈前後市場整體走勢並無趨勢性規律,研究結果也反映出類復甦階段股票更多呈現出牛熊概率對半的格局。2008年以來,社融經歷過四輪見底回升,分別發生於2008年11月、2012年6月、2015年7月和2019年1月。整體來看,社融拐點均發生於經濟下行壓力較大的階段,在社融觸底反彈後3-5個月,經濟開始築底回升。2012年6月市場對當時僅公佈的社融增量數據反映相對平淡,經濟衰退與歐債危機背景下,社融回升後萬得全A指數反而仍持續走低;2015年7月市場在股災的恐慌情緒下震盪走低;2008年11月以及2019年1月市場情緒與估值均處於谷底之中,大幅超額預期的社融數據推動了市場的快速上行。整體來看,除了2015年股災,社融拐點出現後市場整體上行空間大於下行空間,寬信用對市場的影響是偏積極的。

從短期的市場表現來看,社融觸底反彈後的初期成長、消費風格顯著跑贏。覆盤過去四輪社融拐點前60個交易日,穩定、消費風格漲幅居前,相對萬得全A分別取得了8.85%和3.89%的平均超額收益率,成長、週期風格表現落後。而在過去四輪社融反彈當月起的60個交易日內,成長風格逆勢反轉,取得了7.38%的超額收益率;消費位居第二,平均超額收益達2.81%,穩定風格大幅走弱。市值規模層面,社融反彈拐點前後小盤股佔優。過去四輪社融拐點前60個交易日小盤指數相對大盤指數取得了2.30%的超額收益率;社融反彈當月起的60個交易日內,小盤和中盤指數明顯走強,相對大盤指數分別取得了9.44%和8.32%的超額收益率。

從階段性市場表現來看,歷輪類復甦/類過熱階段期間以成長與消費風格的勝率較高,市場風格呈現出小盤向中大盤風格的逐步切換。歷輪類復甦階段期間以中證1000指數為代表的小盤股明顯跑贏市場整體,同時成長與消費風格的勝率較高。對於成長板塊來説,信用週期上升的過程中成長板塊對剩餘流動性(M2增速-GDP增速)的回升將更為敏感,而對與消費板塊來説,需求回暖與業績改善使得收益的確定性較強。分行業來看,在類復甦階段中取得超額收益的行業主要包括大消費(醫藥、食品飲料、消費者服務、農林牧漁)、電新與電子等行業。而隨着經濟復甦,利率觸底回升,疊加消費盈利預期的改善,市場風格逐漸傾斜向中盤轉向,消費板塊的超額收益開始超過成長板塊。分行業來看,在類過熱階段表現比較好的行業包括汽車、家電、食品飲料以及電子等行業。

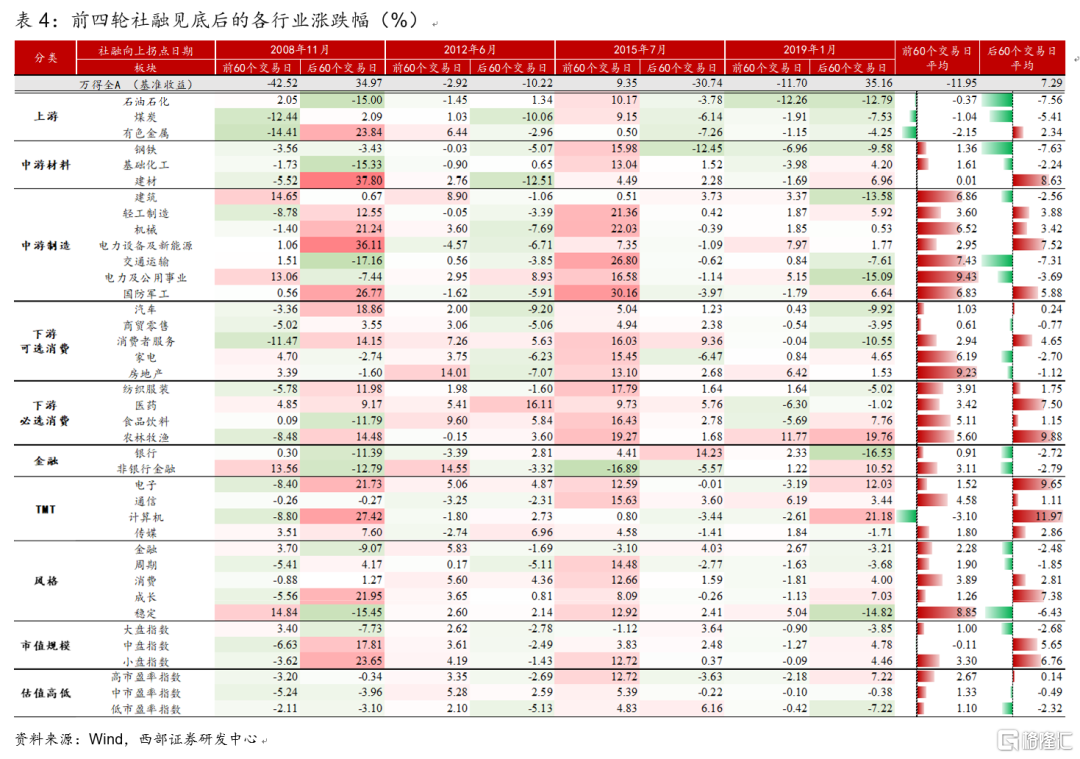

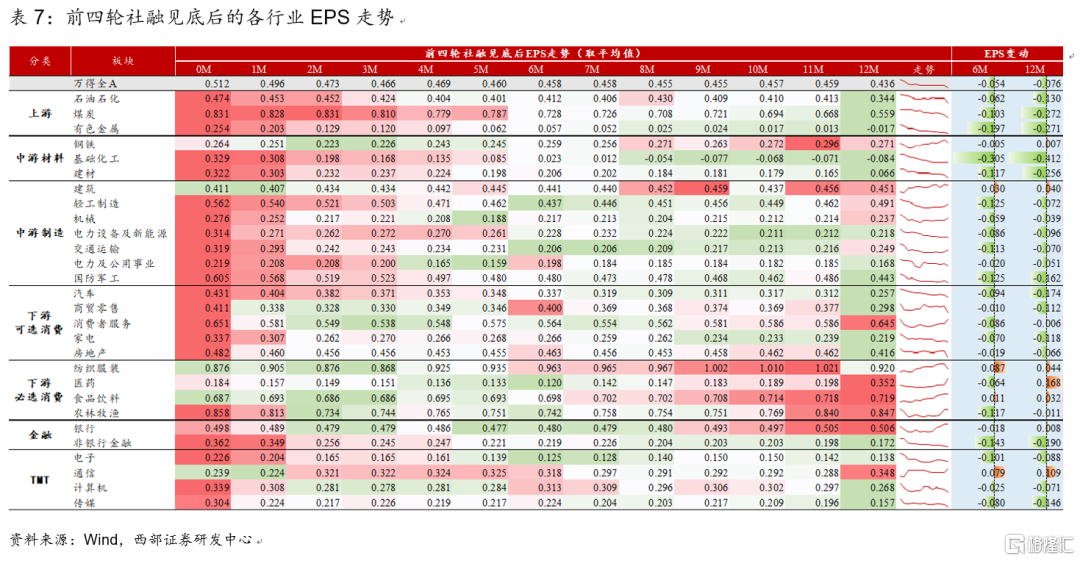

從企業盈利的維度來看,在信用週期回落階段,逆週期、中下游板塊景氣度提升。2008年以來,社融同比增速共出現過4次觸頂回落,分別發生在2008年2月、2010年1月、2013年4月和2017年7月。從這4次社融見頂後6個月各行業EPS的走勢來看,中下游部分行業盈利能力出現改善,其中中游材料、軍工、可選消費、通信等板塊景氣度提升較為顯著。

在信用週期回升階段,消費、金融地產等板塊預計景氣度迎來提升。2008年以來,社融同比增速共出現過4次觸底回升,分別發生在2008年11月、2012年6月、2015年7月和2019年1月。從這4次社融觸底後6個月各行業EPS走勢來看,建築、紡織服裝、食品飲料和通信板塊盈利能力出現較明顯改善。從對於盈利預期以及景氣度改善的角度來看,消費以及金融地產板塊的投資機會將漸次成為市場共識。

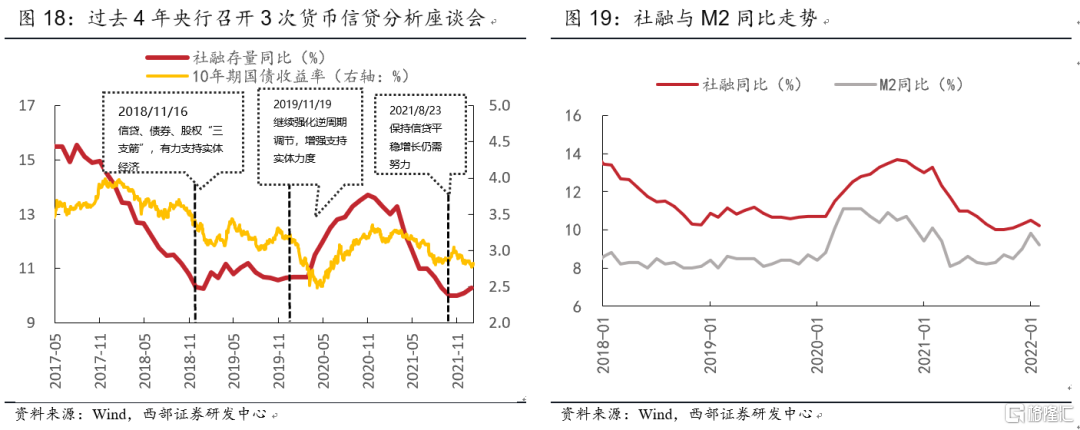

2021年下半年政策逐漸轉向寬信用,當前利率處於磨底階段,投資環境類比類復甦/類過熱階段。2021年7月央行宣佈全面降準,釋放1萬億長期資金,7月31日政治局會議強調“財政政策要在擴大內需和結構調整上發揮更大作用。要把好貨幣供給總閘門,保持流動性合理充裕”,8月23日貨幣信貸形勢分析座談會指出 “增強信貸總量增長的穩定性”,“要促進實際貸款利率下行”。從歷史經驗來看,央行貨幣信貸座談會往往是寬信用的起點,但是真正市場層面信用寬鬆的落地一般還會有2-3個月左右的滯後期。2021年12月央行全面降準、下調支農支小再貸款利率與1年期LPR,貨幣政策量價結合發力釋放出明顯的寬鬆信號。從社融數據來看,2021年12月以來社融存量增速持續回升,2022年1-2月社融增速分別為10.5%與10.2%,疊加政策“穩增長”訴求強烈,印證了信用週期時鐘在2021年12月切換至以“社融上行、利率下行”為特徵的“類復甦”階段。隨着國內政策由寬貨幣到寬信用的推進,預計上半年社融同比增速小幅回升,而利率震盪築底,隨着海外流動性收緊疊加國內通脹壓力升温,時鐘也會切換至以“社融上行、利率上行”為特徵“類過熱”環境。

市場對寬信用成色存在一定憂慮,疊加海外地緣風險事件與疫情反覆影響,本輪信用週期上行初期股市表現不佳。一方面,當下經濟已經出現探底跡象,寬貨幣自2021年下半年以來已經持續一段時間,而寬信用還在起步階段,實體融資需求尚待恢復,疊加海外貨幣政策收緊的擾動以及年初數據真空期的影響,政策博弈短期成為市場主線。另一方面,對於穩增長與寬信用預期差加大了市場的波動。隨着經濟增長中樞的不斷下移,我國的信用週期波動也逐步收窄;加上效果比較立竿見影的非標與地產不再是主要發力方向,專項債、以及綠色貸款等定向工具將成為本輪信用擴張的主要支撐,本輪信用週期難以呈現大起大落的特徵。疊加海外地緣政治風險事件、美聯儲加息預期發酵、以及海內外疫情反覆等因素影響,自2021年12月截至2022年3月末上證指數月均收益為-3.24%,南華商品指數月均收益為11.02%;A股當中金融、穩定風格表現相對較好。

對於2022年的行業配置,我們認為上下半年配置將迎來明顯轉換,上半年看好成長,下半年消費有望接棒。從盈利角度來看,自下而上進行預測,成長淨利潤增速仍具有比較優勢,消費業績底部回升。上半年經濟下行壓力較大,貨幣流動性寬鬆支撐成長行情,同時業績增長能夠消化一部分估值,結構上新能源車鋰電、風電/光伏/氫能、半導體等高景氣賽道仍有較不錯的配置價值。下半年隨着PPI向CPI傳導,CPI逐級抬升,消費有望接力成長。結構上一是可以配置直接受益於漲價的農業,二是必需消費,包括具備成本傳導邏輯的食品飲料;三是缺芯緩解背景下景氣抬升的汽車行業。

風險提示

歷史結果不代表未來,政策推進不及預期。

More Content