本文來自格隆匯專欄:中金研究,作者: 王漢鋒 劉剛 寇玥

摘要

海外中資股市場上週實現可觀漲幅,表現要強於A股和美股市場。俄烏談判取得一定進展以及中美監管機構會談總體進展順利提升了市場風險偏好,尤其是對監管較為敏感的互聯網板塊和中概股而言。關於中美雙方監管問題,我們認為如果最終雙方能就此達成一致,將有望消除投資者對中概股退市的擔憂情緒。在此背景下,海外中資股實現明顯的估值修復將在情理之中,不過更大的空間仍然取決於國內相關行業層面進一步的監管政策。

除此之外,另外一個積極跡象為更多港股和中概股公司加入了股票回購熱潮,且可能會有更多公司宣佈回購股票。另外,香港特區第五波疫情緩解以及本地經濟活動逐步回暖,我們認為香港本地股,例如消費和銀行板塊,也有望出現修復。然而國內經濟增長面臨的挑戰依舊存在而且甚至有所加重,或需要出台更多快速應對的利好政策。

往前看,恐慌性拋售行情或已結束,我們預計港股有望實現一定程度上的估值修復行情,儘管期間可能還會存在波動。整體來看,我們認為中期內市場面臨的機會仍然整體大於風險,國內政策對於提升投資者風險偏好起到關鍵性作用。與A股相比,港股的優勢在於估值水平明顯更低,股息收益率相對較高。具體到板塊配置方面,在市場波動和經濟增長低迷環境下,我們認為高股息收益率標的和前期調整幅度較大的優質成長股將為投資者在近期市場波動提供更多保護。同時港股本地消費和金融也值得關注。

市場走勢回顧

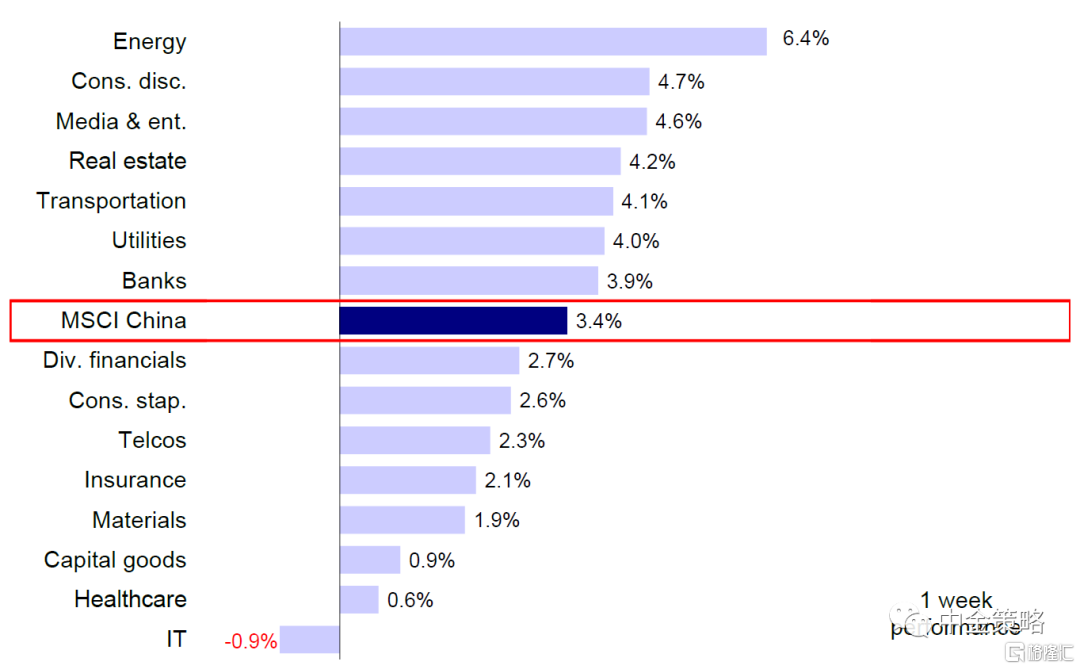

雖然國內新冠病例仍然持續上升而且經濟增長動能趨弱,但得益於監管層面的積極進展以及股票回購規模攀升,上週海外中資股市場顯著上漲。指數層面,恆生國企指數領漲3.5%,MSCI中國、恆生科技和恆生指數分別上漲3.4%、3.3%和3%。板塊方面,多數板塊悉數上漲,其中能源板塊大幅上漲6.4%,漲幅居前。可選消費、傳媒娛樂和地產板塊分別上漲4.7%、4.6%和4.2%。相比之下,信息技術板塊下跌0.9%。

圖表1:MSCI中國指數上週上漲3.4%,其中能源和可選消費板塊領漲

資料來源:FactSet,中金公司研究部

市場前景展望

海外中資股市場上週實現可觀漲幅,表現要強於A股和美股市場。雖然國內新冠持續擴散並導致經濟增長動能再度趨弱,但是俄烏談判取得一定進展以及中美監管機構會談總體進展順利提升了市場風險偏好,尤其是對監管較為敏感的互聯網板塊和中概股而言。雖然美國證券交易委員會(SEC)又將3家中國企業列入《外國公司問責法》規定下的初步暫定名單(目前包括富途、愛奇藝和百度在內共計11家中國企業),但是雙方協商在3月16日金融委員會會議召開後也一致往積極的方向推進,中國證監會週末也公佈了針對境外上市企業新的保密工作規定。我們認為如果最終中美雙方能就此達成一致,將有望消除投資者對中概股退市的擔憂情緒。在此背景下,海外中資股實現明顯的估值修復將在清理之中,不過更大的空間仍然取決於國內相關行業層面進一步的監管政策。

除此之外,另外一個積極跡象為更多港股和中概股公司加入了股票回購熱潮。繼阿里巴巴和小米之後,微博、迅雷、金山雲和唯品會上週也加入到了股票回購的行列中,我們認為此舉有助於提升投資者情緒。往前看,考慮到目前很多企業估值水平仍然較低而且隨着業績發佈期過後股票限制買賣期限的結束,我們認為可能會有更多公司宣佈回購股票。從歷史上來看,股票回購大幅增加可能是中期市場底部的一個有效且實用的領先指標(請參考中金:關注港股回購新動向)。另外,隨着香港特區第五波疫情緩解以及本地經濟活動逐步回暖,我們認為香港本地股,例如消費和銀行板塊,也有望出現修復(請參考中金:香港疫情壓力暫時緩解)。

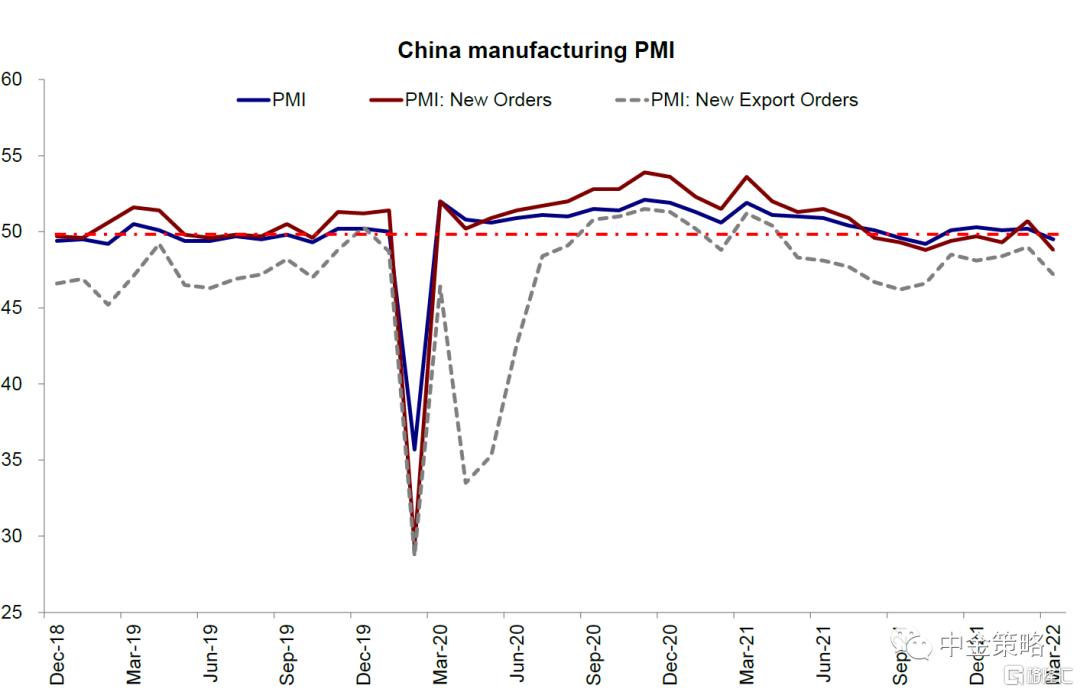

然而也需要注意的是,國內經濟增長面臨的挑戰依舊存在而且甚至有所加重,或需要出台更多快速應對的利好政策。3月份PMI數據弱於預期,同時疫情快速傳播進一步抑制了經濟增長預期。近期疫情再度升温背景下,國內製造業和服務業在3月同時出現萎縮,這表明近期的防控措施對經濟活動產生了較為嚴重的影響。3月份官方製造業PMI從2月份的50.2%跌至收縮區間49.5%,而非製造業PMI也從51.6%降至48.4%。與此同時,地緣政治衝突、物流不暢、供應鏈瓶頸和其它問題引發的原材料成本上升問題並未出現根本性緩解。由於疫情未來可能仍然會持續一段時間,我們認為對地區性經濟增長帶來的負面影響將難以避免。因此,政策層面,需要出台更多積極的財政政策和寬鬆性的產業政策來抵禦經濟面臨的下行壓力。

往前看,恐慌性拋售行情或已結束,在上述一些積極因素推動下,我們預計港股有望實現一定程度上的估值修復行情,儘管期間可能還會存在波動。未來影響市場走勢的一些關鍵變量包括:1)監管政策進展與地緣政治緊張局勢;2)國內疫情反覆與對經濟增長的影響;3)穩增長政策力度的時間。整體來看,我們認為中期內市場面臨的機會仍然整體大於風險,國內政策對於提升投資者風險偏好起到關鍵性作用。與A股相比,港股的優勢在於估值水平明顯更低,股息收益率相對較高。具體到板塊配置方面,在市場波動和經濟增長低迷環境下,我們認為高股息收益率標的和前期調整幅度較大的優質成長股將為投資者在近期市場波動提供更多保護。同時港股本地消費和金融也值得關注。

具體來看,支撐我們觀點的主要邏輯和上週需要關注的因素主要包括:

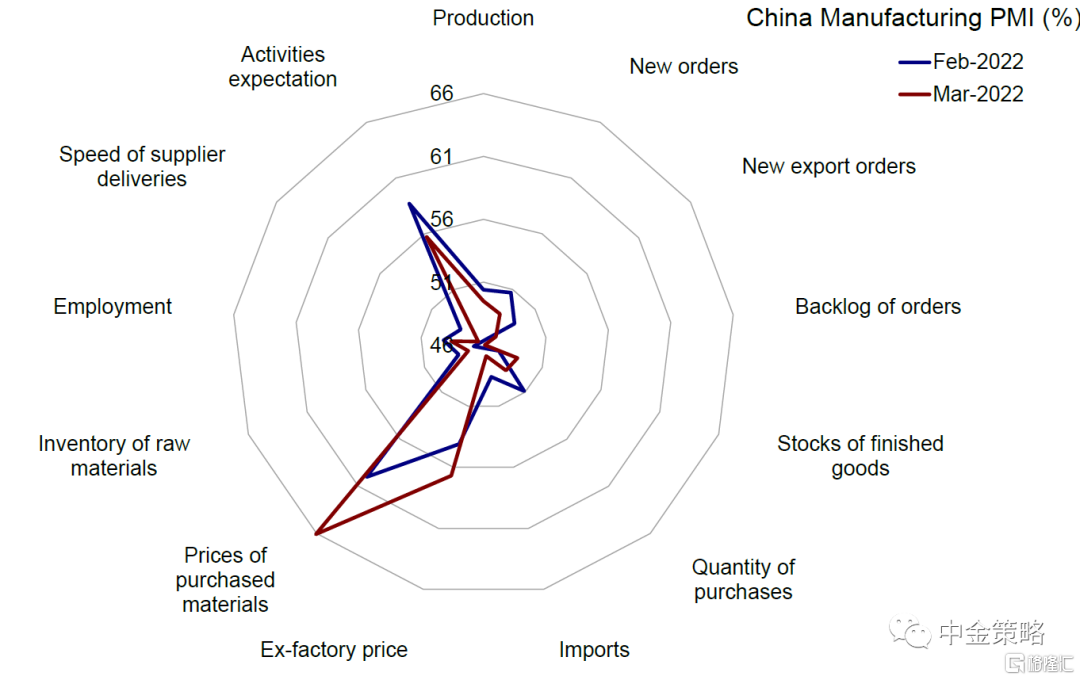

1) 宏觀:在疫情反覆背景下,中國製造業與服務業雙雙下降。由於疫情反覆對供應鏈產生較大沖擊,3月份中國官方製造業PMI從2月份的50.2%降至49.5%。尤其需要指出的是,新訂單分項指數從2月份的50.7%降至48.8%,新出口訂單分項指數環比下降1.8個百分點至47.2%,表明內需與外需均有所下滑。與此同時,受嚴格的疫情防控措施影響,3月份官方非製造業PMI從2月份的51.6%降至48.4%。中金宏觀組認為由於調查時間較早,目前數據或仍未完全反應疫情衝擊影響。

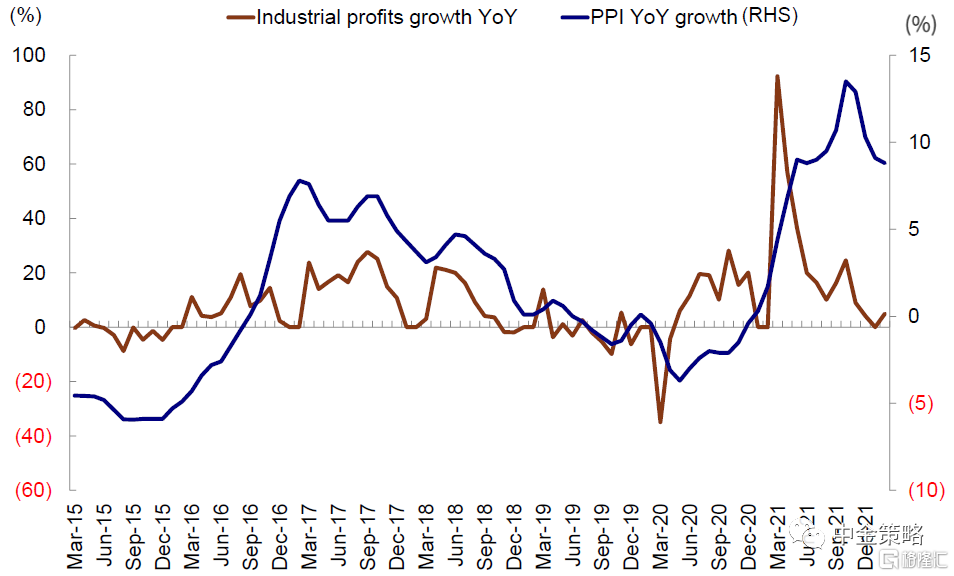

2022年1-2月份規模以上工業企業淨利潤同比增長5.0%,與2021年12月份相比增速攀升0.8個百分點,主要是由於大宗商品價格上漲推動能源和原材料企業利潤出現增長。考慮到疫情反覆影響,中金宏觀組預計未來工業企業利潤增速可能放緩。

圖表2:3月份中國官方製造業PMI從2月份的50.2%降至49.5%

資料來源:萬得資訊,中金公司研究部

圖表3:3月份新訂單分項指數從2月份的50.7%降至48.8%

資料來源:萬得資訊,中金公司研究部

圖表4:2022年1-2月份規模以上工業企業淨利潤同比增長5.0%

資料來源:萬得資訊,中金公司研究部

2)中美關係:美國證監會又將3家中國企業列入《外國公司問責法》暫定名單;中美監管機構會談總體進展順利。美國證監會 3月30日發佈聲明,最新將富途、愛奇藝和百度三家中國企業列入《外國公司問責法》的暫定名單。從去年8月份以來,中國證監會與美國證監會已三次召開視頻會議,商討解決中美審計監管合作中的遺留問題,總體進展順利,雙方的溝通還將繼續。證監會發言人表示列入清單的公司是否在未來真正退市,最終取決於中美審計監管合作的進展與結果。因此,我們認為目前對中美兩國達成最終協議揣測都還為時過早。

3)香港貨幣與金融穩定報吿指出沒有顯著跡象顯示資金流出香港銀行系統。香港金融管理局上週發佈了《貨幣與金融穩定情況半年度報吿》。報吿指出,港元匯率疲軟,但交易繼續暢順有序。整體存款總額保持温和增長,並沒有資金流出香港銀行體系的顯著跡象。按2021年全年計算,銀行貸款總額增長有所加快。另外,香港金管局還表示香港銀行系統需保持警惕,仔細評估疫情快速傳播和美國貨幣政策正常化步伐快於預期等本地與外部不確定性對香港貸款組合資產質量帶來的潛在影響。

4)港交所計劃進一步鞏固自身作為中國企業境外融資橋頭堡的地位。上週二港交所舉辦了面向投資者和市場人士的2022年企業日。港交所CEO歐冠升表示港交所會實施三大戰略:連接中國與世界;連接資本與機遇;以及連接現在與未來。港交所上市主管陳翊庭指出港交所今年會重新檢視新股申請、同股不同權資格,確定上市要求恰如其分,以滿足投資者和發行人快速變化的需求。

5)上週南向資金從此前一週的淨流入轉為流出,海外資金則實現淨流入。由於地緣政治衝突和監管憂慮持續,港股通投資者上週淨賣出39億港元的港股,日均淨流出7.88億港元。與此同時,截止上週三,共計16.2億美元的海外資金上週流入海外中資股市場,其中被動型基金恢復流入勢頭,流入規模達到15.9億美元;主動型基金上週流入總量共計2,890萬美元。

圖表5:上週南向資金從此前一週的淨流入轉為流出

資料來源:EPFR,萬得資訊,中金公司研究部

圖表6:海外資金則實現淨流入

資料來源:EPFR,萬得資訊,中金公司研究部

投資建議

整體來看,前期恐慌性拋售已經基本結束。往前看,市場有望實現一定程度上的估值修復,儘管波動可能還會出現。從中長期看,國內有利的政策環境和較低的估值水平仍將為港股市場帶來更多機會。板塊方面,我們建議短期關注高股息標的和低估值標的,如部分金融、電信和能源板塊。另外,前期跌幅較大的優質成長股在中期也值得關注。另外,隨着香港疫情緩解,香港本地消費和金融標的也值得關注。

重點關注事件

1)中國經濟增長與政策變化;2)歐洲地緣政治緊張局勢;3)疫情變化;4)中美關係。

More Content