過去很多年,萬科作為房地產江湖一哥,優秀、偉大、牛逼的稱讚不絕於耳。2018年以前,股價持續上漲了數十倍,也給股東們帶來了足夠的驚喜回報。

但形勢漸漸偏向了天平的另一邊,股民們把悲傷、失望、不滿的情緒都砸向了萬科。

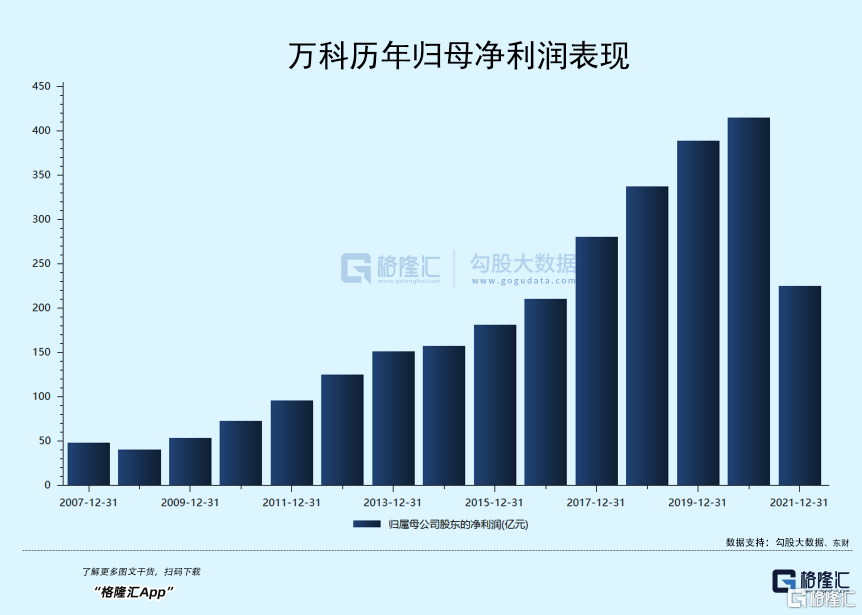

2021年,萬科淨利潤225億元,一把回到2016年的水平,同比驟降逾45%。這是繼1995年、2008年後出現上市31年以來第三次下滑。

鬱亮交出這樣的成績單,倍感壓力與緊迫。在業績推介會上,他很坦誠:“2021年業績表現不好,讓股東失望了,在這裏,我向廣大投資者、利益相關方表示誠摯的歉意”。

“(2022年)破釜沉舟、背水一戰,就是要麼死、要麼活,沒有中間狀態。”再次迴盪在每一個萬科人的腦海裏,揮之不去。

01

三次判斷

早在2014年萬科股東大會上,王石直言:房地產行業處於一個微妙的轉型期,市場逐漸成熟、但監管仍需完善,需求逐漸下降,但並未萎縮。地產的“白銀時代”,是一個市場從增量到存量、競爭從平衡到極化、業務從簡單到複雜、產品從單一到多樣的轉折時期。

基於此定義,萬科開始行動,調轉經營策略,把投資開發的重心放在一二線城市。此外,萬科也開始進行轉型探索,嘗試了多條賽道培育新的增長點。

然而那時,眾多的房地產巨擘們趁着棚改貨幣化的東風大舉擴張三四線城市,槓桿加得大,規模上得快,儼然行業煥發第二春。

萬科沒有跟進,躲過了一劫。

轉眼到2018年,在萬科秋季例會上,會場背景牆滿屏的“活下去”。當時,不少同行瑟瑟發抖,認真思考,但也有不少同行卻認為這是聳人聽聞。後來,一大批中大型房企依舊瘋狂加槓桿。很快,他們嚐到了激進之後的苦果。

2022年年初,鬱亮在萬科集團年會上發言,將中國房地產定義為進入“黑鐵時代”。他這樣看當前的房地產:

房住不炒其實就是“房住”和“不炒”兩個方面。對於“房子是用來住的”這個方面,政策可能會略有放鬆,因為要切實解決居民的合理居住需求,對現有需求的一些過於嚴格的限制可能會略有放開,但還是不允許炒的,漲幅限制還會保留。儘管“房住”可能會釋放一些需求,但今天還有這麼大量的需求嗎?

另外,租購併舉固然對租賃住房是機會,但也意味着剛需購房者可以在“租”和“購”之間做選擇,會分流買房子的需求。即使租房需求增多也對沖不了開發業務賣房子規模的下降。還有人、地、房的匹配關係可能改變,核心主要城市的住房供應會增加。(在黑鐵時代下)還有兩個重大變化,一是市場分化會越來越明顯,二是行業規模開始萎縮。

房地產正在去金融化,迴歸居住屬性。因為國家不允許房地產佔用過多的金融資源,也不能允許居民因買房揹負高額的債務負擔,因為這些金融資源沒有有效地支持實體經濟。其實在2020年8月,“三道紅線”的出台再次改寫了行業規則,其影響並不亞於2002年的土地招拍掛制度。依靠高槓杆、高負債、高週轉的商業模式不靈了。

萬科很早就意識到高速增長終將終結,但落實上未能擺脱高增長慣性,部分城市依舊追高冒進,導致瞭如今頗為尷尬的局面。從2014年開始轉型,多賽道同時探索所面臨的難度和付出的成本,也遠遠超出了最初的預估,且轉型成效不佳。

萬科很有前瞻性與戰略眼光,但船大難掉頭、慣性成為了公司煥發第二春的絆腳石、攔路虎。現在看來,轉型培養第二增長點已經有些亡羊補牢。

02

市場怎麼看?

資本市場如何看待萬科的表現?

萬科股價歷史最高點出現在2018年1月24日,報35.6元,最高市值逾4100億元。一路顛沛流離,到如今累計下跌40%,市值也只有區區2400億元。股價見頂時間足足領先公司業績見頂3年之久,可見資本市場稱重機長期看往往是正確的。

當前,萬科PE-TTM僅為10.6倍,PB為1.02倍,均為上市以來歷史低位水平。不管是絕對值,還是相對值,萬科似乎都被嚴重低估了,但真相果真如此嗎?

如何相對合理地對一家企業估值?千億頂流基金經理張坤在年報中發表的投資感悟,值得借鑑:

企業的價值是其生命週期內所有自由現金流的折現。投資者用淨利潤(及其增速)或者收入(及其增速),甚至產能(及其增速)作為近似變量進行估值。這在一定程度上是合理的,因為自由現金流的轉化過程為“收入≥淨利潤≥自由現金流”。然而無法忽視的是,既然是近似變量,就無法做到 100%代表。

上述的每一步轉化都可能出現不順暢的情況。比如,從收入到淨利潤的轉化可能會受到競爭加劇的影響,呈現增收不增利的情況;從淨利潤到自由現金流的轉化可能會受到資本開支過大但最終利用率不足、運營資本佔用越來越多等因素的影響。

根據最基本定義,自由現金流是企業在滿足了再投資需求之後剩餘的、不影響公司持續發展前提下的、可供企業股東和債權人分配的現金。即:(股權)自由現金流=税後淨利潤+攤銷折舊一資本性支出一營運資本追加額一債務本金償還+新發行債務。

房地產正在去金融化,迴歸民生屬性的路上,中國房地產規模會見頂回落,行業毛利淨利水平會下滑(微利10%及以下),疊加龐大的債務利息支出,自由現金流在未來會持續較快下行。

我們用市現率(=市值/自由現金流)來估值,最貼合DCF模型。未來,房企自由現金流大幅下滑,其實現在的市現率可以很大,甚至無限大。比如當前已經違約暴雷的企業,雖然PE和PB足夠低廉,但市現率卻無限大,資不抵債,走向破產會大概率的結局。

對於萬科而言,未來賺取的自由現金流也會持續下滑,市現率根本不低,投資價值也會越來越低。雖然中短期可能會有良好反彈,但大的下跌趨勢很難逆轉。其實啊,不管是外資,還是內資對於房地產板塊的配置已經降低至歷史最低水平。

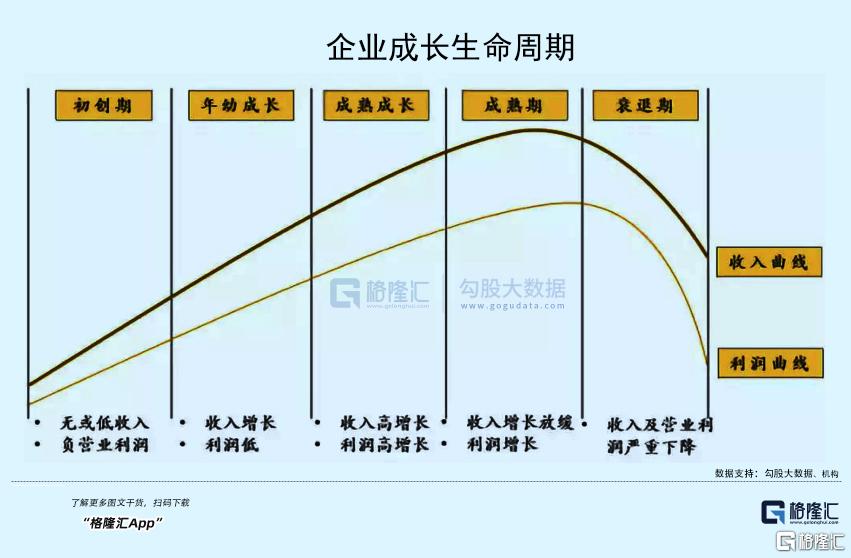

萬科的長牛行情已經成為過去。房地產下游的牛股,諸如家電龍頭、水泥龍頭、建材龍頭等等,可能都會成為過去式。

這一大批優秀企業早已經走過了生命週期的成長期,開始邁向成熟期,乃至衰退期。優秀的企業不再優秀,這幾乎是無法逃避的現實。誰都想做百年長青的企業,理想是美好的,但現實一定是骨感的。

03

尾聲

“這是一個最好的時代,也是一個最壞的時代”;

“這是一個智慧的年代,也是一個愚蠢的年代”;

“這是一個信任的時期,也是一個懷疑的時期”;

“這是希望之春,也是失望之冬”。

如何評價現在的中國地產行業所處的階段,我會想起英國作家查爾斯·狄更斯在《雙城記》的第一章書寫的這段話。

房地產行業野蠻生長的黃金時代、白銀時代已經過去了,未來是競爭激烈的存量時代(黑鐵時代)。適者生存、物競天擇的叢林法則也降落在了體量龐大的房地產身上。

萬科在2022年喊出了“要麼死、要麼活”的悲情口號,憑添了幾分英雄遲暮的悲壯。

時代中的一粒灰,落在個人頭上,可能就是一座山。落在一個行業上,亦是如此。

萬科曾經是A股非常優秀的上市企業,掌託人不管是王石,還是鬱亮表現謙虛、果敢、睿智,對待房地產的判斷有很強的前瞻性與預見性,也能夠引領萬科在過去的困難中披荊斬棘,力挽狂瀾。這都是在行業向上,有持續增量蛋糕的大背景下發生的。

但未來行業會陷入存量的競爭激烈,萬科似乎也並沒有什麼特別的核心競爭力來對抗下行趨勢與衝擊。修房子沒有核心技術含量,萬科大概率也會跟着行業一起邁向“衰退期”。現在看,時間還沒那麼快。但對於投資者而言,我們要清醒地認識到,萬科正在離優秀越來越遠。

王者之石已遠去,能否愈發閃亮?我們很真誠地送上祝福,因為萬科是一家值得尊敬的公司。

More Content