作者 | TheBigPicture

數據支持 | 勾股大數據(www.gogudata.com)

Uipath是一家開發機器人流程自動化平台的軟件公司,創立於05年,21年4月上市後股價經歷一波大漲,但其後是漫長的下跌。這家公司進入投資者們的視野,主要由於也是ARK基金掌門人“木頭姐”的心水股之一。截止4月1日數據顯示,Uipath在ARK的5大基金中均佔有較高比例,如在ARKQ佔比6.54%,在ARKF中佔比5.16%。

3月30日盤後,UiPATH發佈了2022財年四季度財報,昨晚大跌25%。我們看看具體數據。

01 財報要點

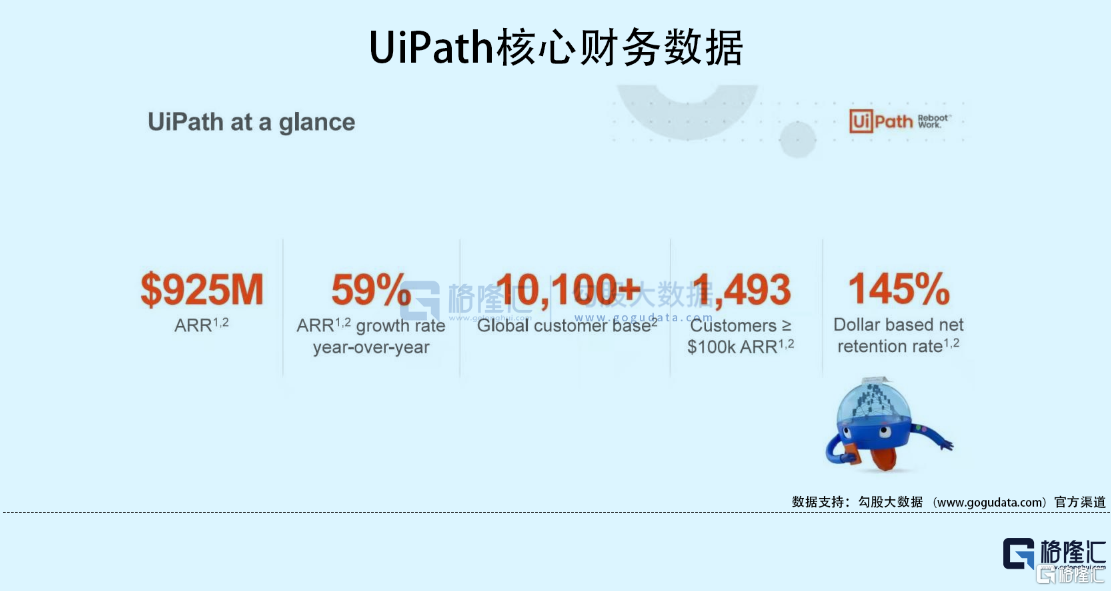

1)季度ARR:9.25億美元,同比增59%,環比增13%,增速對比前兩季度穩定,環比略有上升;ARR超過一致預期的9.02億,同樣高於第三季度時管理層指引;Dollar-based net retention rate:145%,維持在行業領先的水平。

2)全球客户數:10100+(環比增4.9%),超十萬美元ARR的客户數:1493(環比增9.5%,環比增速仍超一般客户數),超百萬美元ARR的大客户數:158(環比增17%,環比增速超10萬+客户數和一般客户數)。

3)Non-GAAP經營利潤4190萬美元,經營利潤率14.5%,四個季度內最高(環比扭虧(vs. -9.2%))。對比公司指引1000~2000萬美元,對比一致預期1910萬美元(大幅雙超指引和一致預期)。

4) Non-GAAP自由現金流率3.4%,對比去年同期7.7%,同比下滑4.3pp;(環比提升14.2pp(vs.-3.5%))。

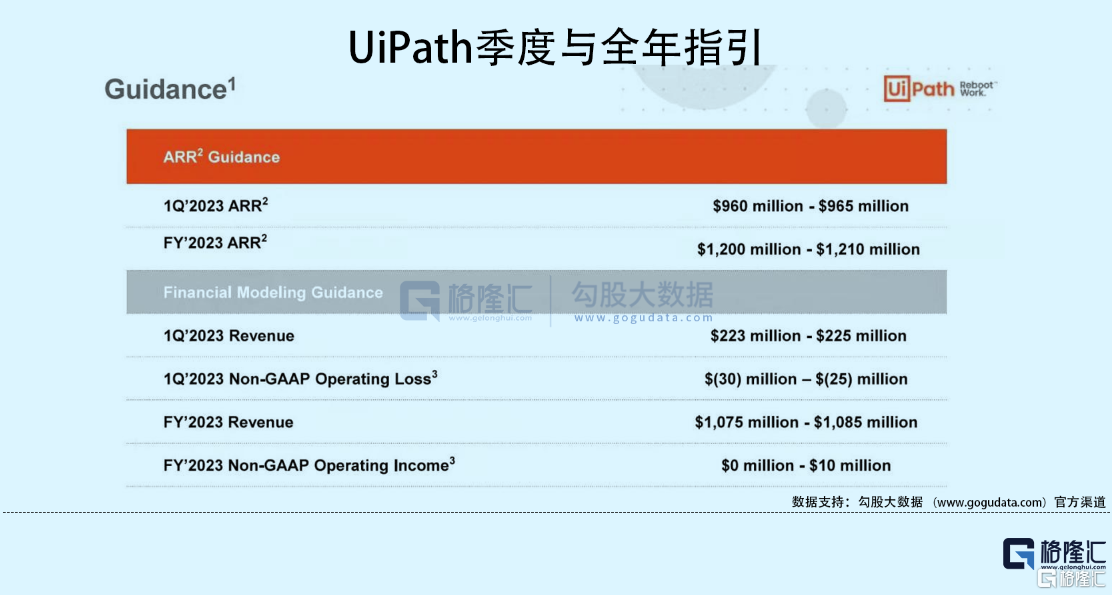

5)ARR指引:1季度9.60-9.65億美元(隱含同比47.5%,一致預期9.57億美元,符合預期),財年12-12.1億美元(隱含同比30.2%,一致預期12.55億,不及預期)。

6)Non-GAAP經營利潤指引:1季度-3000至-2500萬美元(指引大遜一致預期的-1400萬美元),全年0-1000萬美元(指引大遜一致預期的2000萬美元)。

02 第一眼評價

可以直觀看到,報出來的業績基本全面超預期,但是指引大幅不及預期(幾個季度下來驗證管理層指引偏向保守)。其中公司歐洲業務佔比30%左右(烏克蘭有三十幾人研發團隊,已有應急預案,無銷售;俄羅斯有十幾人銷售團隊,無研發人員)。由於外匯的損失帶來逆風(日元和歐元兑美金都大幅貶值),且由於宏觀因素不明朗,公司調低了全年的ARR預測。

管理層預計2023財年全年俄羅斯業務影響1500萬美元,匯兑損失影響2000-2500萬美元。攤分到全年,這個數字對於12億的ARR規模來説僅佔3.3%。投資者缺的是3.3%嗎?不是。資者缺的是增速從50-60%單年下滑至30%+嗎?單單基於這個增速對比15倍市銷率,雖説有點貴,但也不是。那是什麼原因讓投資者用腳投票呢?利潤率。(你前幾個季度不是説利潤率不重要嗎?)別急,等我慢慢分析。It’s all about the margin。

03 40/40的標尺,UiPath合格了嗎?

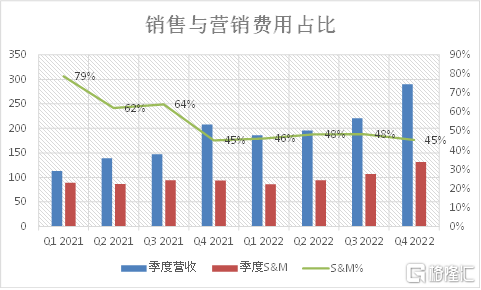

去年正當SaaS股票炒得火熱的時候,投資者有一個很簡單的篩選器來甄別大量崛起的軟件股:40 over 40。就是收入(或者ARR)增速超過40%,同時non-GAAP經營利潤率超過40%。

增速超過40%這個指標比較直接,能篩出很多很不錯的軟件公司(能有30%+的增速怎麼也不算低)。40%的經營利潤率呢?一般軟件公司的毛利率都在75-90%之間,取箇中間值80%來算,留給三大經營費用的額度就只有40%。在收入完成爬坡後的科技公司一般行政開支可以降到10%左右,研發費用由於是科技類,一般也要至少有10%,那麼營銷和銷售開支就不能超過20%。

上圖顯示上市四個季度以來,銷售與營銷費用並沒有顯著降低(維持在45%左右的水平)。沒有一家公司能長期負擔如此高昂的營銷費用佔比還能奢望達到盈利。這就是為什麼UiPath坐擁全行業頂尖的DBNRR(僅次於Snowflake)和行業領先的收入增速,卻只能在其他SaaS公司交易在30-40-50倍市銷率的時候(去年泡沫期),他只有20-30倍。現在更是隻有十幾倍(別的公司也下來了)。

如果説40/40這個指標中有一個40更重要,那就是經營利潤率這個40%。因為幾乎沒有公司能一直維持40%的收入增速,但是能達到40%經營利潤率的還是有一些的。UiPath上市之後的4個季度數據和包括2023財年的全年指引讓大家至少在短期看不到哪怕輕微改善經營利潤率的希望。

公司甚至表示,隨着疫情過去經濟重開,以往無法進行的營銷活動會適當增加營銷投入(展會,差旅等,畢竟軟件公司大多是go-to-market的傳統銷售模式)。

公司這個季度公佈Chief Business Officer換帥。還有分析員在電話上問換人的原因和展望。公司的解釋“Chris更適合發展我們公司這個規模量級上的銷售工作,過往也有豐富的相關經驗”。這當然是場面話。潛台詞就是,一家年收入在十億美元級別的公司,還要維持40-50%的營銷開支,着實效率低下,相關負責人交出人頭。

04 災難性的2023財年指引,重新審視獲客效率

2023財年第一季度的收入和ARR降速也好,外匯和俄羅斯逆風也罷,全年ARR增速下降也罷,都不是問題的重點。重點在於,收入增速下降的同時,三大費用率佔收入比還要上升。甚至由於雲端化推進順利,毛利率也會輕微承壓(傳統賣License成本更低,不需要涉及帶寬服務器成本),更進一步加大了經營利潤改善的難度。

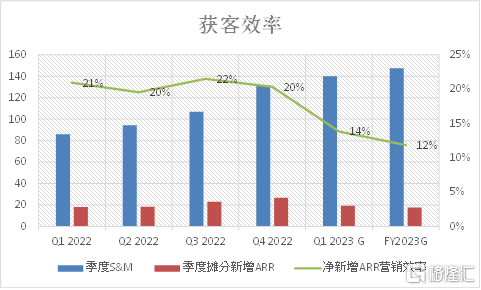

上面這張營銷效率的圖讓我詳細解釋如下:

其中藍色柱是公司每季度公佈的non-GAAP銷售與營銷費用,紅柱是每個季度公佈的net new ARR(新增客户帶來的ARR。每個報吿期的ARR增量由兩部分組成,分別是net new ARR和老客户的增購)除以4,來估算每個季度的新增客户帶來的ARR或是實際收入。

而後兩組柱子是2023財年1季度和2023財年整年的公司管理層指引。其中紅色柱新增獲客收入明顯下降,而藍色柱卻繼續攀升,導致綠色線的獲客效率持續創新低。

綠色線的百分比=新增ARR/當期銷售營銷費用。即從2022財年的1季度(上市後的第一個季度)的每5塊錢營銷費就能帶來1塊錢的新客户收入,下降至預計明年底的每8塊錢才能帶來1塊錢的新客户收入。效率下滑明顯。

當然,每個報吿期的營銷費用裏,也有對已有客户的投入,而非全部用作拉新。尤其是對於UiPath這個單客户生涯價值LTV可以是初始價值的十幾二十倍的公司來説,我們也要看營銷費用與總ARR的關係,來判斷效率。

如上圖所示,我們用每個季度報吿期和1季度指引,2023財年全年指引的總ARR數值,除以當期營銷費用,得出了總營銷效率。即現在200%這個數字的意義就是每個報吿期花掉的營銷費可以產生2倍的收入。換句話説就是營銷費用率長期趨於50%。

可見4季度的效率和接下來1季度的效率會短暫下滑,但其後會恢復,這個問題並不特別大。問題在於2倍的效率,或者説50%的長期營銷費用率根本無法改善長期的經營利潤率呀。

那麼,長期的經營利潤驅動力變得很有限:比現在更高的客户生涯價值LTV倍數(且可以馬上驗證)。如果我們要讓長期經營利潤率達到40%,那麼總ARR營銷效率要從現在的200%達到500%。

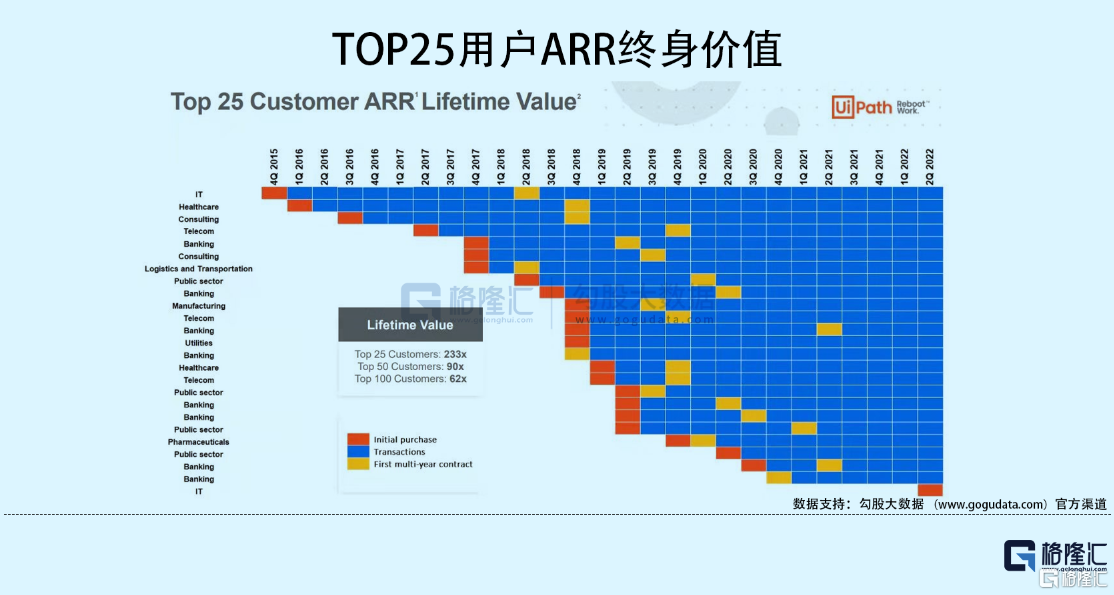

05 客户生涯價值(LTV)與估值的量化粗估

二季度的季報評論中,我提到UiPath有一個特殊點,就是新增客户開始的購買量較低(1-3萬美元的比比皆是:即從一個軟件機器人開始買),所以客户生涯價值的評估顯得尤為重要。並且我們簡單的計算推斷,一般的企業客户在成為PATH客户之後的第四年才會爆發式增加ARR。

前100大客户的生涯價值已經達到62倍,前25大更加達到233倍(且理論上還能增加) 。單客户收入顯示出明顯的J曲線,且大部分的客户都在這兩年積累。4年20倍的ARR的隱含增速就是年化111%。這個增速是否可以讓公司長期的經營效率實現飛躍式提升?我們量化粗略計算一下:

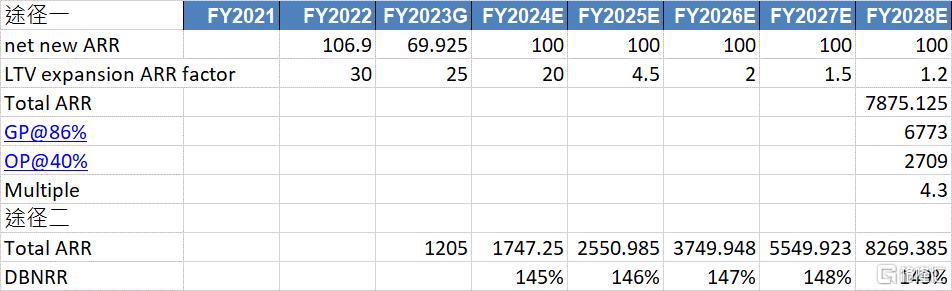

我們用兩種途徑來推導2028財年底(即2028年1月31日)的營收狀況。途徑一假設每年新增獲客1億美元,因為現在的經營費用已經太高,每年拉新規模無突破,但是客户生涯價值在第四年從4.5倍初始價值到20倍初始價值,其後兩年達到25和30倍。這種方式計算出2028年的收入是78.75億美元。

這種途徑沒有把2021財年及以前的ARR算進去,稍微少算了一些但是不影響大數。

用第二種途徑即2023年公司指引的12.05億ARR。如果按照現有DBNRR,每年改善一點,可以算出2028年的ARR可以達到82.7億美元。在這個收入假設下,假設86%的毛利率,40%的經營利潤率,2028財年底的估值倍數是4.3倍當年經營利潤。用10%折現5年回到2023財年底,折現經營利潤相當於7倍左右。

而且如果以2028財年當年的收入水平,即使撥出20%的營銷費用也能有16億多,拉新1億美元當然沒問題。

好的,這個估值貴肯定是不貴了。但是問題在哪裏呢?信仰之躍。我在二季報提到過,公司説一般客户在第四年會增購爆發,達到初始ARR的20倍。問題是,現在甚至沒有幾個超過4年的一般客户。

也就是,你説啥就是啥。投資者不是沒法驗證,而是可能要等到2024年,2025年才能驗證這個趨勢。即使2024-2025年可以看出趨勢,多久才能看到經營利潤的改善?可能也是差不多的時間。

對於投資者,很現實的問題是,你今天沒有競爭,我當你沒有競爭,你就是最好的RPA產品,5年8年之後還是嗎?我等待驗證的期間,是否只有越來越便宜的股價?還有別的補償嗎?追求DBNRR我為什麼不買基於用量的Snowflake和Datadog,追求利潤率我為什麼不買Zoominfo?這幾個問題都很難回答。

所以,關於木頭姐會不會加倉我不知道,我相對持中性偏空的判斷。

注:本文由美股研習社團隊原創,轉載請註明出處,謝謝!

More Content