文章來源:丫丫港股圈

要說巴菲特最重倉的股票是什麼,可能很多人第一印象是蘋果。

是的,從股票的角度看第一重倉股毫無疑問是蘋果,但是,持倉佔比最大的資產又是什麼呢?

答案BNSF(伯靈頓北聖塔菲鐵路),目前的估值達到1600億,高於蘋果持股1500億美元,伯克希爾旗下的第一重倉,是一家鐵路公司。

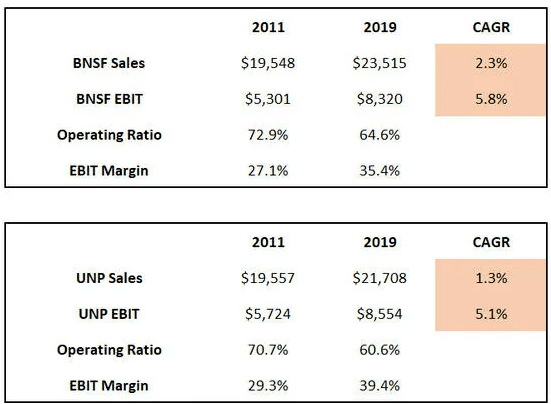

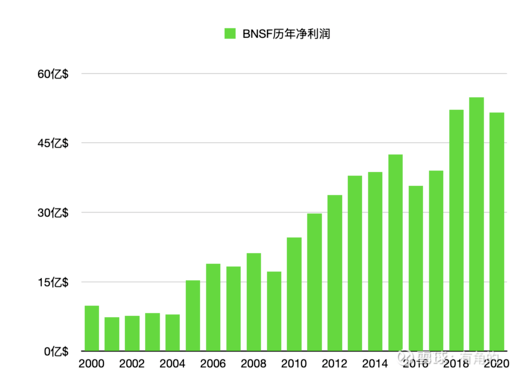

BNSF在2008年的時候被巴菲特私有化,至此便退出了資本市場視野,但這公司是北美前二的鐵路公司,與目前最大的鐵路股UNP,利潤、估值相當,1600億左右。

BNSF給伯克希爾帶來的收益不比蘋果低,2009年440億收購,而如今估值近1600億,而從美國鐵路公司UNP,加拿大的CNI、CP的走勢也可看出,這個行業的股票漲幅也能大幅跑贏指數,跟很多科技股不相上下,這麼一個想象力低的行業,事實上卻有着別樣的魅力。

這裏面的原因是什麼呢?

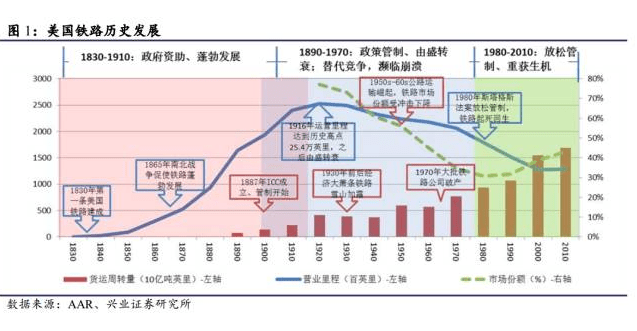

一.路段壟斷、越來越少

在美國,鐵路並不是一直都是好生意,美國目前是世界上鐵路裏程最高的國家,然而,其鐵路總裏程在一戰時期就已經見頂,後續多年,鐵路系統經歷了很長一段時間的掙扎,由於人口遷移,產業轉移,公路和水路運輸的發展,許多鐵路變成了多餘,重複建設,無序競爭,很多路線是虧損運營,入不敷出。

80年代,美國鐵路開始了市場化改革,允許鐵路公司進行市場化定價,然後鐵路公司便開始拆除和廢棄多餘地區的鐵路,加大重點路段的投入,保留可盈利的路線,然後停止客運,僅保留貨運,並且進行了大量成本優化,這才讓鐵路行業回到了正軌之上。

在完全進行市場化及對資源進行合理的資本配置後,鐵路行業的盈利能力也不斷提升,而30年間,鐵路公司更是不斷重組兼併,目前僅剩下六家1級鐵路公司。

由於鐵路建設的投資開支巨大,而且優良的路段基本都已經鋪設鐵路,再鋪設一條能賺錢的新鐵路難度巨大,因此,鐵路行業多年來基本沒有什麼新進場的公司,鐵路公司基本都在資源優化,例如升級動力,升級鐵路載重量,基本上行業是一個整合,集中度快速提升,而且利潤率提升的過程,這是一個非常理想的市場格局。

目前市場上的北美鐵路公司,只剩下了六個:BNSF(伯靈頓北聖塔菲鐵路)、UNP(聯合太平洋)、CSX運輸、NSC(諾福克南方鐵路)、CP(加拿大太平洋)、CNI(加拿大國家鐵路),其中CP去年收購了KSU(堪薩斯南方鐵路),而BNSF已經被巴菲特收購而退市,所以上市的鐵路公司,僅剩5個。

另外值得注意的是,加拿大國家鐵路,也就是CNI,是比爾蓋茨的重倉股,次於微軟和伯克希爾。

越來越少的資源,能不搶手麼?

二.成本管理及減少投入增加資本回報

當然,從供應鏈和物流的變革方向看,鐵路運輸儘管已經是寡頭狀態,是稀缺的生意,但也不是每年躺着提價賺錢的。

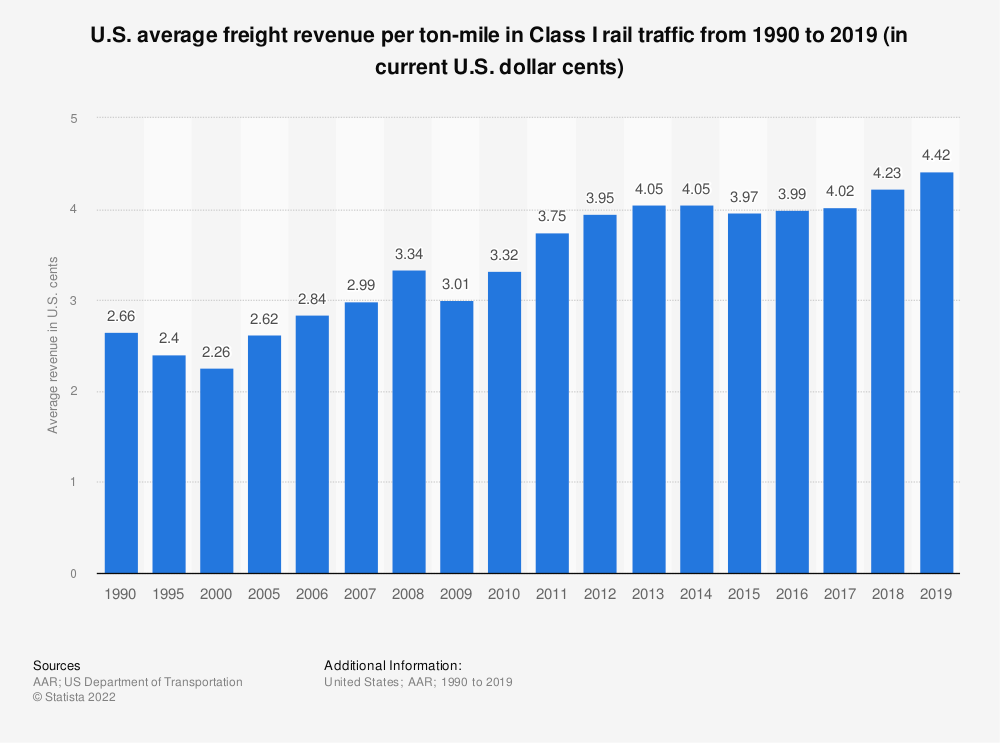

鐵路公司的定價都遵循市場體系,並且與空運,海運,公路運輸充分競爭,更具靈活性的公路卡車運輸,一直是美國國內市場份額增速最高的物流方式,因此,多年來受公路運輸的影響,鐵路運輸的運費也相對平穩,運量則一直維持穩定,或略有倒退。從這點看,運力其實一直是在較爲充足的狀態的。

美國近20年運價漲幅跟GDP漲幅差不多,都是翻倍左右。

所以鐵路公司們的營收,多年來還是處於低增長或者是不增長的狀態中的。

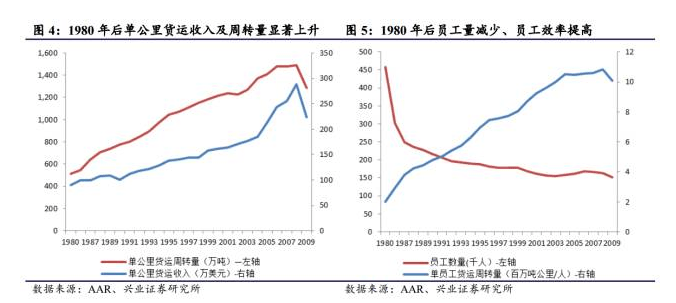

過去多年優秀的股價表現,很大程度上要歸因於成本控制和資本開支的減少。

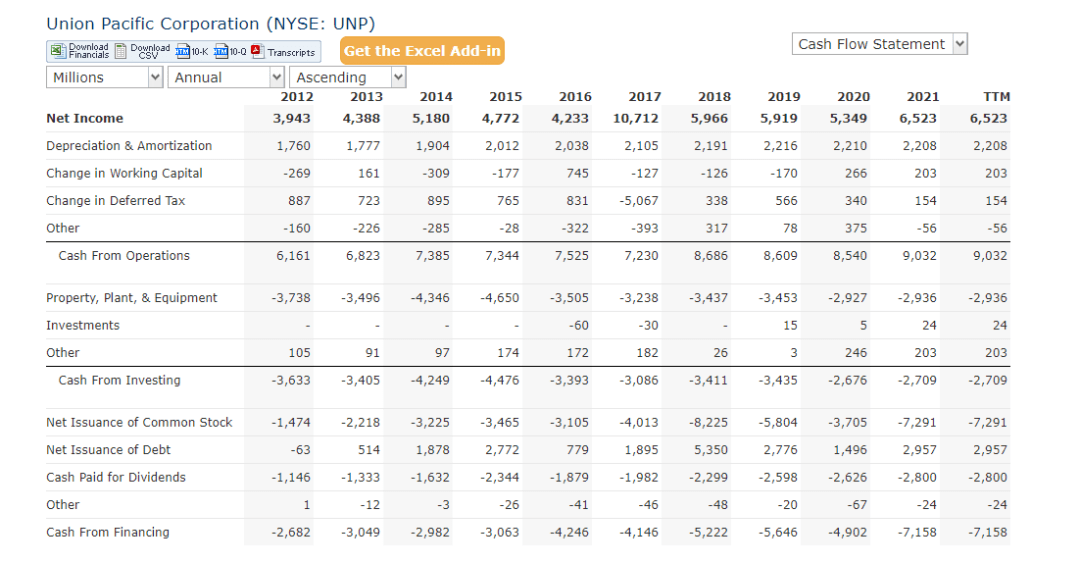

我們可以看到UNP的財務報表,也基本可以視作BNSF的財報,兩者財務極其接近。

2012年至今,營收沒有太大的變化,但是,利潤率卻在不斷地提升,其中經營利潤率更是從32.2%提升至42.8%,而ebitda率更是從40.6%提升至53%,這利潤率堪比芯片製藥。

另外,再看到公司的資本開支,ebitda在提升,而資本開支每年卻在減少,UNP開始花越來越少的錢升級設備,開拓線路,這導致了更高的自由現金流,和未來每年更低的折舊額,資本投入的削減也就導致了更多現金的釋放,而UNP更是進行了超額回報,借貸以進行超過淨利潤的股東回報,這也就產生了更高的股價漲幅。

而估值層面,雖然這個行業的想象力不足,但由於其經營長期穩定,沒有什麼迭代風險和週期性,加上公司利潤基本都是分紅或回購,因此,UNP的PE也從10來倍慢慢升至20-30倍,越來越接近於美國的無風險利率,這樣,利潤增長50%,估值增長1倍,分紅加回購導致1倍回報,也就成就了這些公司10年6倍左右的股價漲幅。

當然,過度分紅或者回購不一定是好事,這導致了被扭曲的淨資產和更低的企業抗風險能力,而從產業長期發展的角度看,適當的維護,翻新是必要的,雖然BNSF被收購了,但是資本開支一直比UNP要高,這導致了BNSF的規模雖然更大,但淨利潤不如UNP,不過從車隊和線路的可靠性等指標上,BNSF更勝一籌,巴菲特持股與基金持股相比,前者肯定更加長期主義。

而這個行業這樣高利潤率的狀態也不一定會長期持續,成本控制是有極限的,等到設備費用通脹了再來進行資本開支就晚了,最近我們看到了美國鐵路工人罷工的事件層出不窮,運費可以跟着美國經濟增長,而工人的開支也會相應地變化,利潤率的提升是有極限的。

因此,近10年的漲幅,鐵路股也是吃了美國牛市和放水的紅利。但是如果估值沒提升的話,10年4倍左右也是看得到的,這總要比可口可樂要好不少。

三.中國的相似機會

回到巴菲特這筆交易上來,總結一下,BNSF與UNP是美國西部唯二的兩大鐵路公司,是真正的核心資產,雖然每年收入提升的空間不大,但勉強能跟上通脹,而且基本沒有新的競爭者,與UNP的競爭是不激烈的。

其次,行業可以進一步資本配置優化逐漸提升利潤率,這導致了長期利潤的增長空間,利潤基本上又等於自由現金流,產生巨大的股東回報。而巴菲特又大概在一個估值的低點,2009年在10倍以下的EV/EBITDA左右購入,這導致了長期超過千億美元的巨大回報。

可能大家會想問,從現在的角度看,鐵路股還會一直走牛嗎?從幾個維度看問題,估值,看到UNP 27倍的PE,而且有17倍左右的EV/EBITDA,這個估值不算低,現在處於加息週期,利率越高,已經被提過估值的鐵路股降估值的可能性越大。況且,像UNP這種借款回購的公司,越加息,越會出問題。

其次,ebitda率也已經到達一個極限,長期來看也不存在上升的空間,而收入將繼續跟隨美國GDP維持低速增長,現在買入鐵路股的性價比已經無法與2009年相提並論。

當然,參照巴菲特的BNSF,中國會有這樣的機會嗎?

很多人第一時間會想到中國的鐵路股,但是兩者的國情實在是相差甚遠。

首先這些美國鐵路股都是貨運,客運是被歷史淘汰的。這跟地理,產業,國情等有關,客運跟航空類似,有上座率的問題,上座率不高時,永遠無法產生規模經濟,導致成本過高。加上美國航空,汽車異常發達,還更靈活,所以美國客運難做。

中國說是基建狂魔,但卻沒有美國如此龐大貨運鐵路網,美國鐵路裏程爲25萬公裏左右,80%是貨運,而中國爲13萬公裏左右,而且主要收入還是客運。

原因是,中國的經濟重心集中在沿海地帶,無論是人口還是工業產能,且城市間非常密集,北方,南方產能分佈很均勻,且很多物流都是點對點的就近運輸需求。大鐵路,大貫穿,大重載這類模式不適合,美國幅員遼闊,人口分佈東西兩岸,資源工業卻很多在內陸,所以要這種模式,而加拿大,俄羅斯地理相似,這些國家因此鐵路的模式也跟美國類似。

中國貨運鐵路公司大部分規模較小,比較知名的有大秦鐵路,是商業模式最類似美國鐵路公司的了。

但有一個不同,大秦鐵路運載的貨物基本都是煤炭,結構相對單一,因此收入方面產生了與煤炭行業趨同的週期性,煤炭行業好時增速很高,煤炭行業不行時則也跟着倒退,這與美國鐵路公司多元結構收入,跟隨GDP穩定有非常大的不同。

另外,中國無風險利率長期較高,這壓制了鐵路估值估值,現在的PE只有7倍,跟美國鐵路股差異較大,但如果中國進入無風險利率下行的週期,這就是提估值的機會。

而說到中國的客運,上市的公司中也選擇不多。而我們看到A股類似的京滬高鐵,算是客運裏比較優秀的公司,卻又估值過高,達到40多倍的PE。

再說一說公路股,公路也是路,中國在過去也有很多長期類似於美國鐵路的高回報公司涌現,例如寧滬高速,粵高速,跟鐵路一樣,優秀的公路線也是稀缺的資源,但公路的商業模式終究有很大不同,首先是有收費期限,然後目前還是資本開支較高的時期,國內依然有高的基建需求,行業發展的生命週期與美國鐵路有很大區別。

像美股鐵路股一樣越來越稀缺,行業低競爭,利潤率不斷提升的,現金流好,收入穩定跟隨GDP,低週期性的行業真的很少,可能最像的還是長江電力。只是長江電力的估值跟美國鐵路股也沒有什麼差距了。

四、結語

從上述的例子,巴菲特的BNSF投資成功經驗,非常值得參考,但絕不能原封不動地照抄。

要考慮國情,這個國家的經濟是否長期需要這種資產,能不能跟着GDP一起增長,而不是逐漸沒落。

又要考慮時間,首先是行業要進行有序競爭,減少過度投資,80年代前的時間就不適合投資鐵路。又要注意估值,買得太貴,就很難有好的回報。

還要有稀缺性,越來越少的,獨特的東西。

與科技股消費股相比,這種行業似乎是不起眼的,但不可否認的是,它們同樣提升了社會效率。重複過度建設的60年,導致瞭如今基本不需要再增加多少新的線路,從客運到專注貨運,不斷加大升級鐵路載重量,車型,以提升每次運輸的效率,這些事情讓行業重獲新生的同時也降低了物流成本,今天鐵路行業的賺錢,其實也是多年積累的結果。

More Content