本文來自格隆匯專欄:廣發宏觀郭磊,作者:郭磊

報吿摘要

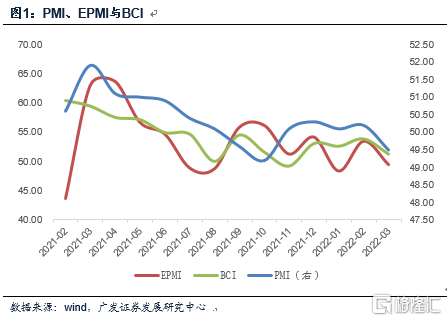

第一,3月製造業、服務業PMI均回落至臨界點以下,環比分別下行0.7、3.8個點。對這一數據市場已有預期。前期出來的EPMI環比下降4個點、BCI數據環比下降2.6個點,均幅度不低。

第二,疫情衝擊應是主要原因,一個值得注意的特徵是供應商配送時間分項為46.5,是2020年3月以來最低,從業人員指數48.6,是2021年3月以來最低(圖)。這意味着在人員、交通、物流等約束下,製造業供應鏈效率受到明顯影響。3月整車貨運流量指數同比為-1.7%,其中滬吉粵分別為-4.1%、-39.3%、-10.9%。

第三,地緣政治影響下的外需短期收縮可能是另一個原因,3月新出口訂單下行達1.8個點。統計局指出“一些企業出口訂單減少或被取消”。

第四,上游成本短期上行過快可能也存在一定影響。3月原材料購進價格指數環比上行6.1個點,這一指標在過去三個月累計上行幅度達18個點。歷史上斜率類似的上行要追溯到2017年三季度、2009年一季度,但兩個時段需求端動能均強於當前。

第五,疫情影響下服務業PMI環比和同比分別回落3.8和8.5個點,這一點也是每一輪疫情升温階段的規律,對服務業來説,社交距離和居民生活半徑是主要決定變量。地鐵客運量走勢與服務業PMI走勢有很好的相關性(圖)。從3月地鐵客運量看,北上廣寧月均值同比分別為-11.2%、-52.7%、-19.8%、-37.7%。

第六,後續製造業和服務業PMI是否會更低?PMI是一個環比指標,它實質上取決於4月和3月的對比。如果4月上旬上海等地疫情基本控制,全國其他省市沒有非常典型的擴散案例,則PMI環比大概率會有一個回升,類似於2020年2月和3月數據的關係。對於疫情走勢,仍需密切觀察。

第七,建築業是3月數據的少有亮點之一。3月建築業PMI為58.1,環比繼續上行。其中主要是基建的帶動, 土木工程建築業商務活動指數為64.7,高於上月6.1個點。對於年初以來的經濟來説,擴張中的基建仍是主要支撐點之一。從資本市場的有效性來看,年初至3月30日中信基建行業指數漲幅為2.4%,而同期WIND全A為-13.2%。

第八,國常會強調“咬定全年發展目標不放鬆”,這意味着全年5.5%左右的GDP目標是不變的。對於這一目標來説,目前看有兩大需要對沖的經濟結構性壓力,一是地產所帶來的固定資產投資缺口;二是疫情所帶來的附加衝擊。在《3月BCI數據及本輪疫情對經濟的影響》中我們對兩部分都做了詳細拆分和測算。後續政策的“早出快出”對應哪些政策舉措是主要看點。

正文

3月製造業、服務業PMI均回落至臨界點以下,環比分別下行0.7、3.8個點。對這一數據市場已有預期。前期出來的EPMI環比下降4個點、BCI數據環比下降2.6個點,均幅度不低。

2022年3月製造業PMI為49.5,低於前值的50.2。服務業PMI為46.7,低於前值的50.5。

數據並不意外。在《3月新興產業景氣度特徵簡評》中,我們提示3月EPMI環比下降4個點。2020年至2022年2月的26個月中,PMI與EPMI環比變動和同比變動同向變化的概率分別達到65%和77%。

在《3月BCI數據及本輪疫情對經濟的影響》中,我們指出:3月BCI數據為51.3,環比回落2.6個點,這一環比回落幅度是2021年8月(地產下行)、2021年10月(限電限產)以來最大。

疫情衝擊應是主要原因,一個值得注意的特徵是供應商配送時間分項為46.5,是2020年3月以來最低,從業人員指數48.6,是2021年3月以來最低。這意味着在人員、交通、物流等約束下,製造業供應鏈效率受到明顯影響。3月整車貨運流量指數同比為-1.7%(2021年12月為7.2%),其中上海、吉林、廣東分別為-4.1%、-39.3%、-10.9%。

3月供應商配送時間分項為46.5,這一讀數是2020年3月以來最低。環比下降1.7個點,這一降幅亦是2020年3月以來最大。

3月從業人員指數為48.6,環比下降0.6個點,是2021年3月以來最低。

地緣政治影響下的外需短期收縮可能是另一個原因,3月新出口訂單下行達1.8個點。統計局指出“一些企業出口訂單減少或被取消”。

3月新訂單指數為48.8,環比回落1.9個點;新出口訂單指數為47.2,環比回落1.8個點。

上游成本短期上行過快可能也存在一定影響。3月原材料購進價格指數環比上行6.1個點,這一指標在過去三個月累計上行幅度達18個點。歷史上斜率類似的上行要追溯到2017年三季度、2009年一季度,但兩個時段需求端動能均強於當前。

2022年1-2月,原材料購進價格指數環比上行分別為8.3、3.6、6.1個點(合計18個點)。

這種斜率歷史上並不多見。2017年7-9月,原材料購進價格指數環比上行分別為7.5、7.4、3.1個點(合計18個點);2008年12月-2009年2月,原材料價格指數環比上行分別為6.1、8.8、5.0個點(合計19.9個點)。

疫情影響下服務業PMI環比和同比分別回落3.8和8.5個點,這一點也是每一輪疫情升温階段的規律,對服務業來説,社交距離和居民生活半徑是主要決定變量。地鐵客運量走勢與服務業PMI走勢有很好的相關性。從3月地鐵客運量看,北京、上海、廣州、南京月均值同比分別為-11.2%、-52.7%、-19.8%、-37.7%。

3月服務業PMI為46.7,低於上月的50.5、去年同期的55.2。

服務業PMI上一輪低點是2021年8月的45.2;再往前就是2020年2月的30.1,均屬於疫情較為集中的時段。

後續製造業和服務業PMI是否會更低?PMI是一個環比指標,它實質上取決於4月和3月的對比。如果4月上旬上海等地疫情基本控制,全國其他省市沒有非常典型的擴散案例,則PMI環比大概率會有一個回升,類似於2020年2月和3月數據的關係。對於疫情走勢,仍需密切觀察。

2020年1-3月製造業PMI分別為50.0、35.7、52.0;服務業PMI分別為53.1、30.1、51.8。

2022年2-3月製造業PMI分別為50.2、49.5;服務業PMI分別為50.5、46.7。

建築業是3月數據的少有亮點之一。3月建築業PMI為58.1,環比繼續上行。其中主要是基建的帶動, 土木工程建築業商務活動指數為64.7,高於上月6.1個點。對於年初以來的經濟來説,擴張中的基建仍是主要支撐點之一。從資本市場的有效性來看,年初至3月30日中信基建行業指數漲幅為2.4%,而同期WIND全A為-13.2%。

3月建築業PMI為58.1,高於上月的57.6。

雖然現期的業務活動指數仍在繼續上升,但疫情對建築業訂單亦有一定負面影響,3月建築業新訂單環比下降3.9個點,只是整體景氣度仍在50以上。

國常會強調“咬定全年發展目標不放鬆”,這意味着全年5.5%左右的GDP目標是不變的。對於這一目標來説,目前看有兩大需要對沖的經濟結構性壓力,一是地產所帶來的固定資產投資缺口;二是疫情所帶來的附加衝擊。在《3月BCI數據及本輪疫情對經濟的影響》中我們對兩部分都做了詳細拆分和測算。後續政策的“早出快出”對應哪些政策舉措是主要看點。

3月29日國務院常務會議指出,要抓緊落實中央經濟工作會議精神和《政府工作報吿》舉措,堅定信心,咬定全年發展目標不放鬆,把穩增長放在更加突出的位置。

這意味着5.5%左右的全年GDP目標是不變的。

要實現這一目標,宏觀經濟政策需要對沖的實質是兩部分:一部分是疫情前地產就存在的“潛在缺口”,如地產投資全年負增長,則全年固定資產投資距離GDP目標尚有缺口;另一部分是3月疫情所帶來的“附加影響”。而後一邏輯對前一邏輯又存在影響傳遞。

在《3月BCI數據及本輪疫情對經濟的影響》中,我們對於固定資產投資的拆分、地產投資的缺口;疫情對GDP的衝擊量級都做了詳細測算,理解上述問題可以參考。

國常會指出“統籌穩增長、調結構、推改革,穩定經濟的政策早出快出,不出不利於穩定市場預期的措施,制定應對可能遇到更大不確定性的預案”,這裏的“早出快出”對應哪些政策是主要看點。

核心假設風險:宏觀經濟變化超預期,外部環境變化超預期。

More Content