本文來自格隆匯專欄:招商電新遊家訓,作者:遊家訓團隊

◾近期財政部正式披露2022年預算表中,其他政府性基金支出增加3600億元;而業內反饋,三部委聯合下發通知要求自查可再生能源發點補貼拖欠情況。綜上,我們分析,可再生能源補貼拖欠問題有望在今年實質推進。如果補貼拖欠問題得以解決,運營商情況有望直接受益:運營商將顯著降低其財務費用率進提振盈利水平,同時,負債率降低後運營商資本開支能力也會更強。此外,電價體系的變革,使綠電的溢價成為可能。考慮到技術進步有望繼續推動製造業成本下降,中長期來看,運營商資產回報率有望繼續提升。綠電板塊企業,可能迎來估值重估。

摘要

中央政府性基金本級支出預算顯著增加,解決補貼拖欠可能是重點之一。3月24日,財政部網站發佈《2022年中央政府性基金支出預算表》,其中“其他政府性基金支出”中“中央本級支出”從2021年的928億元增加至4528億元,增長約3600億元,綜合判斷,以上增長大概率用來解決新能源補貼拖欠款。業內預計,後續可能會通過兩種方式跟進:(1)以電網公司為主體,以未來補貼金額做抵押併發行債券;(2)上調可再生能源附加電費。

三部委聯手發文清查可再生能源補貼拖欠。近期業內反饋並有媒體披露,發改委、財政部、國家能源局聯合下發《關於開展可再生能源發電補貼自查工作的通知》,自查範圍包括2021年12月底之前的已併網項目,要求在4月15日之前指定信息平台完成填報。本次梳理涉及補貼拖欠的項目絕大多數之前應都有過相關備案,企業基本掌握相關基礎數據,預計上報後的後續工作進展可能會比較快。

長期看,運營商收益情況有望進一步提升。財務費用是運營公司重要成本項之一,如果拖欠的補貼款能得以解決,運營企業的財務費用將有比較大的下降;同時,其資本擴張能力也會更強。而長期來看,光伏、風電等產業的技術進步有望繼續推動其製造業成本的下降,即便考慮儲能配套成本,運營商的綜合成本仍然有下降空間。此外,我們注意到,近幾年國內銀行等金融機構陸續推廣針對清潔能源發電的貸款。同時,電價體系的變革,使綠電的溢價成為可能,綠電電價的差異可能會逐步放大,特別是出口工業較密集的地區。綜上,我們預計運營商的收益情況可能會在較長時期有所提升。

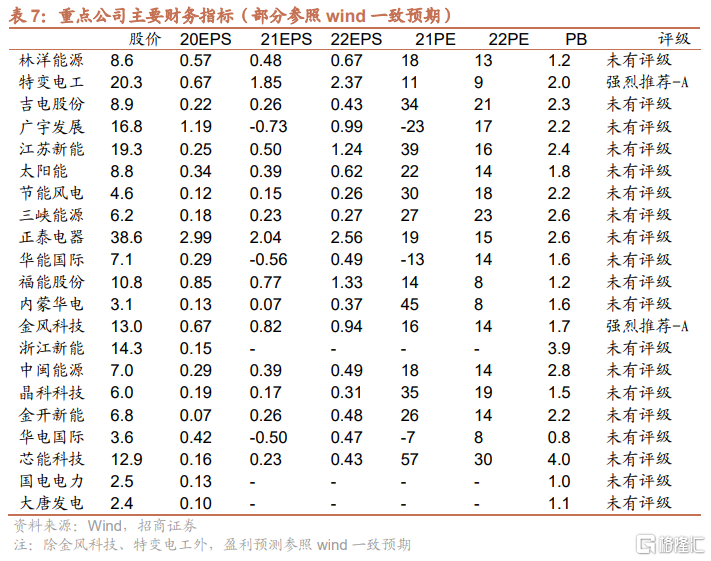

建議關注:林洋能源、特變電工、吉電股份、廣宇發展、江蘇新能、太陽能、節能風電、三峽能源、正泰電器、華能國際、福能股份、內蒙華電、金風科技、浙江新能、中閩能源、晶科科技等(以上多數個股為公用事業覆蓋)。

風險提示:補貼拖欠解決情況不及預期,製造環節降本不及預期。

一、中央政府性基金本級支出預算顯著增加,解決補貼拖欠可能是重點之一

補貼拖欠問題有望解決。3月24日,財政部網站發佈《2022年中央政府性基金支出預算表》,其中“其他政府性基金支出”中“中央本級支出”從2021年的928億元增加至4528億元,增長約3600億元,綜合各方判斷,大概率用來解決長久以來新能源補貼拖欠,長期困擾新能源運營商的問題有望得以解決。此外,後續的缺口也有可能會通過兩種方式跟進:(1)以電網公司為主體,以未來補貼金額做抵押併發行債券;(2)上調可再生能源附加電費。

若補貼拖欠可以解決,利潤表彈性可能會比較大。新能源補貼資金源於可再生能源基金,隨着新能源裝機規模提升,補貼缺口增大:截至2019/2020年,運營商應收賬款(補貼拖欠金額計入該項目)佔總流動資產比重在75-80%,佔總資產比重約為12-15%。而在財務費用方面,目前運營商應收款/長期借款基本在40%左右,形成的利息支出(未考慮短期貸款)對淨利潤的影響也比較大。貼拖欠若能一次性解決,預計運營商財務費用將有比較大的下降,利潤表彈性可能也會比較大,同時,其擴張能力也會更強。

二、三部委聯手發文清查可再生能源補貼拖欠

三部委下發通知,開展可再生能源發電補貼自查。根據智匯光伏披露,3月24日,發改委、財政部、國家能源局聯合下發《關於開展可再生能源發電補貼自查工作的通知》,自查範圍包括2021年12月底之前的已併網項目。

原文鏈接:https://mp.weixin.qq.com/s/1sCE53lMBHWh2DrJGN9hsg

規範自查工作,進一步推進解決補貼拖欠。本次文件主要以自查為主,通知當中涉及自查範圍、內容、工作安排及相關要求,企業上報自查結果作後,整體補貼拖欠的情況會更加清晰。本次梳理涉及補貼拖欠的項目之前已經有過相關備案,企業基本掌握相關基礎數據,預計上報之後,後續工作的進展可能會比較快。

三、長期看,運營商收益情況有望進一步提升

3.1 存量資產收益率有望提升

發電量與價格影響存量資產收益率。存量風、光資產成本相對固定,影響項目收益率的主要是收入端的量、價兩方面因素,其中對發電量影響最大的因素為棄風率,價則是度電收入。

綠電價格存在上漲的可能。我國從“十一五”規劃就將單位GDP能耗降低作為約束性指標,2019年發改委817號文規定各地方政府非水可再生能源(光伏+風電)最低消納權重和激勵值,並提出新能源消納比例超過激勵值部分可不再計入能耗雙控指標,此後進一步提出最低消納權重以上部分全部不計入能耗雙控指標。對於能耗指標短缺卻又希望儘量減少限電對工業企業影響的地方政府,加大對新能源的支持可能是最優解。2021年12月23日、12月25日,江蘇、廣東電力交易中心對2022年電力市場年度交易結果進行公示,其中參與交易的綠電成交價較當地煤電基準價高6-7分/kwh,隨着電力交易市場不斷完善,新能源運營商收益有望進一步提升。

棄風棄光有望長期穩定在5%以下,不再壓制項目收益率。此前某年能源新增裝機規模大往往伴隨次年棄風率提升:2011-2012年風電裝機規模較大,對應2012-2013年棄風率高點,2014-2015年裝機放量對應2015-2016年棄風率高點。隨着能源局與電網公司更加重視消納問題,自2017年起,我國棄風率逐步下降,2020年陸風搶裝過後棄風率依然沒有提升,預計棄風棄光有望長期穩定在5%以下,這一因素不再壓制運營商項目收益。

3.2 長期看,增量資產收益率提升是大趨勢

長期看成本下降是大趨勢,回報率相應可能會持續提升。2021年新能源發電基本擺脱補貼依賴,主要與這兩個行業持續降本增效有關:過去10年光伏組件價格下降90%,效率持續提升;風電成本在2021年快速下降,系大型化技術革命。製造環節主旋律始終是降本提效,即便在擺脱補貼依賴後仍在持續降本,長期看,這個演變提升了運營環節項目收益率。

央行提供低成本資金支持新能源發展,政策方面可能會更友好。2021年11月,央行通過碳減排支持工具向金融機構提供低成本資金,重點支持清潔能源、節能環保和碳減排技術三個碳減排領域。央行通過“先貸後借”的直達機制,對金融機構向碳減排重點領域內相關企業發放的符合條件的碳減排貸款,按貸款本金的60%提供資金支持,利率為1.75%(期限1年,可展期2次)。央行推出碳減排支持工具發揮政策示範效應,引導金融機構和企業更加深刻的認識發展新能源的重要性,在碳達峯、碳中和的背景下,預計政策方面對新能源可能會更加友好。

投資建議

近期財政部正式披露2022年預算表中,其他政府性基金支出增加3600億元;而業內反饋,三部委聯合下發通知要求自查可再生能源發點補貼拖欠情況。綜上,我們分析,可再生能源補貼拖欠問題有望在今年實質推進。如果補貼拖欠問題得以解決,運營商情況有望直接受益:運營商將顯著降低其財務費用率進提振盈利水平,同時,負債率降低後運營商資本開支能力也會更強。此外,電價體系的變革,使綠電的溢價成為可能。考慮到技術進步有望繼續推動製造業成本下降,中長期來看,運營商資產回報率有望繼續提升。綠電板塊企業,可能迎來估值重估。

建議關注:林洋能源、特變電工、吉電股份、廣宇發展、江蘇新能、太陽能、節能風電、三峽能源、正泰電器、華能國際、福能股份、內蒙華電、金風科技、浙江新能、中閩能源、晶科科技等(以上多數個股為公用事業覆蓋)。

More Content