近期,醫藥新零售龍頭泉源堂衝擊港交所,聯席保薦人為花旗與海通國際。

2021年以來,醫藥零售板塊利好不斷。行業迎政策東風,泉源堂又具備“創新”、新零售、“成長股”三大標籤,引來不少市場關注。

獨特商業模式,構建競爭壁壘

近年來,受疫情影響下的消費習慣變遷,人口老齡化帶動的健康需求升級,以及政策驅動醫院處方外流等多重因素影響,零售藥店的社會職能持續凸顯,並承接了大量的消費轉移需求,增速遠高於藥品流通行業整體水平,市場的關注度日益提升。

巨大的行業變化催生出新的市場格局,尤其在以消費者為核心的新零售思維主導下,全渠道大勢所趨,被視為藥房零售轉型升級和突出重圍的關鍵。弗若斯特沙利文的數據顯示,2016-2020年國內全渠道零售藥房市場以69.2%的複合年增長率,迅速達到1,222億元,預期之後還將保持37.9%的年均增速,到2025年達到6,197億元。

(來源:弗若斯特沙利文)

所謂全渠道就是藉助產品和技術工具,將服務觸角遍佈消費的各個場景,實現不同零售渠道打通,通過全面、精準的服務激發更大的消費熱情。可以説,誰能夠更早地實現全渠道均衡發展,就能更好地滿足消費者的差異化需求,佔據更大的競爭優勢。同時,在新的疫情管控政策下,全渠道的多元化收入也將顯著提升企業的抗風險能力。

這樣的背景下,率先擺脱傳統藥店屬性,開創在電商平台運營在線藥房、O2O(在線及線下)零售藥房以及在線處方藥銷售整合先河,被視為行業全渠道智慧零售藥房及全渠道醫藥零售賦能模式領路人的泉源堂難以讓人忽視。根據弗若斯特沙利文,以2020年每月每間藥房平均訂單數計,泉源堂位列中國所有自營O2O及線下零售藥房產出第一。

線上線下並行策略下,公司服務半徑持續擴張,截至最後實際可行日期,公司擁有471間線下零售藥房,業務覆蓋15座城市,其中包括9個一線及新一線醫藥消費城市,在中國領先的第三方電商平台上運營B2C在線藥房45間,無論線上線下都已建立較強的品牌影響力。同時,公司長期保持與全球及中國知名醫藥公司的穩定合作關係,覆蓋了逾1,000家制藥企業,當中包括50家以上的中國前100強制藥企業及15家全球前20強制藥企業。此外,得益於全渠道多種流量入口及更多類型的客户羣體,也包括公司本身豐富的運營數據不斷優化自身品類並推出更多差異化品類,如隱形眼鏡、藥粧等,也極大地豐富了公司在營品類,更好地適應不斷變化的市場需求。

依託率先卡位優勢和綜合資源稟賦,當前泉源堂線下、O2O及B2C渠道發展均衡,三個渠道中訂單的分配比例接近4:4:2。更均衡的“4-4-2模式”讓泉源堂的三大業務渠道在內部形成了更強大的規模效應和協同效應——線下零售藥房打造品牌影響力和增加客户信任度,為B2C以及O2O業務培養忠實用户;B2C零售業務增加商品種類,推動業務量增長;O2O業務融合線上線下,提供跨渠道的無縫化體驗。機構數據顯示,泉源堂的平均日效率及每店日銷售額皆高於領先的傳統線下零售藥房。

正是在成熟豐富的全渠道運營經驗基礎上,藉助廣泛的自營藥店網絡覆蓋,對頭部供應鏈較強的合作能力,領先的軟件及數字技術基礎設施投入以及對消費者需求的持續深入洞察,泉源堂構建起強大的運營能力壁壘,為公司的長期發展提供了充足的動力。

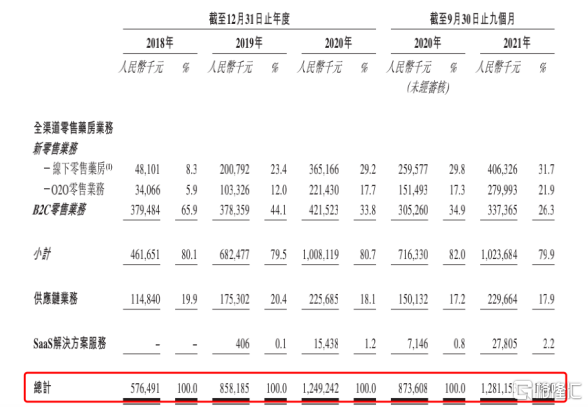

2018年-2020年,泉源堂營收分別達到5.76億、8.58億、12.49億元,平均年複合增長率高達47%,相當於每隔兩年業績翻一番。2021年前三季度,公司營收已經超過2020全年水平,達到12.81億元,同比增速保持在47%的高位,呈現出加速增長態勢。

(來源:公開信息)

泉源堂的全渠道聯合方式,圍繞客户這一核心,實現了線下、線上、在線及線下需求的打通,實現了商品、會員、交易、營銷在內數據的打通,最終構築出完整的圍繞醫藥零售新模式的服務閉環,形成了公司的獨特競爭優勢,不僅將驅動泉源堂持續深挖醫藥零售價值鏈,更將隨着業務生態的不斷擴大,鏈接並服務更多的客羣,保持在行業中的領跑之勢。

時代紅利下,成長有望提速

回顧過去,泉源堂智慧零售業務的爆發式增長毋庸置疑。2018年-2020年,公司的線下零售藥房業務收入分別為4810.1萬、2.01億、3.65億,平均年複合增長率高達176%;同期,O2O零售業務的收入分別為 3406.6萬、1.03億、2.21億,平均年複合增長率達155%。

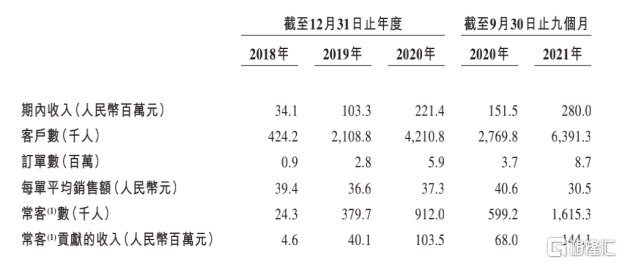

(泉源堂O2O零售業務主要運營數據,來源:公開資料)

在醫藥零售賽道不斷的政策東風下,處方外流和行業集中度提升預期強烈,泉源堂的爆發性成長勢頭有望延續。

具體來看,2020年底,國家醫保局印發了《醫療機構醫療保障定點管理暫行辦法》和《零售藥店醫療保障定點管理暫行辦法》(以下簡稱“兩定辦法”),明確了“醫保統籌+實體藥店”的導向,並繼續釋放處方外流積極信號。醫藥零售的業績增長前景更加明確,為相關板塊打下一針強心劑。

2021年11月,政策進一步明確了引導藥房零售市場集中度提升的方向。在《商務部關於“十四五”時期促進藥品流通行業高質量發展的指導意見》中,國家規劃到2025年,要培育形成1-3家超五千億元、5-10家超千億元的大型數字化、綜合性藥品流通企業,5-10家超五百億元的專業化、多元化藥品零售連鎖企業,100家左右智能化、特色化、平台化的藥品供應鏈服務企業。藥品批發百強企業年銷售額佔藥品批發市場總額98%以上;藥品零售百強企業年銷售額佔藥品零售市場總額65%以上;藥品零售連鎖率接近70%。

結合2020年國零售藥房CR10佔比僅23.12%的情況,未來行業存在較大的整合空間,泉源堂這類行業頭部品牌,將成為政策的核心受益者之一,隨着規模效應提升獲得更大的盈利空間。

充足的政策紅利下,DTP藥房的快速發展也為行業帶來新機會。DTP藥房,指的是獲得製藥企業產品經銷權,患者在醫院開取處方後,藥房根據處方為患者或家屬在指定的時間和地點送藥上門,關心和追蹤患者用藥進展,並且提供用藥諮詢等專業服務,概括來説就是為患者提供全程用藥指導和健康管理。DTP藥房當前在國內的市佔率較小,但未來發展可觀,預計2019-2025年將按照18.9%的年複合增速,在2025年市場規模突破到452億元。

泉源堂在DTP藥房上具有先天優勢。一方面,2020年中國生物製藥成為泉源堂股東,作為中國最大型處方藥生產商及肝膽用藥生產商,中國生物製藥可為泉源堂的DTP業務提供更廣泛、更高性價比的藥品資源,疊加公司強大的頭部供應鏈合作能力,泉源堂具備了提供覆蓋藥物及非藥物保健品的全品類產品能力。目前泉源堂的藥房SKU數量超過30,000種,涵蓋五大類最暢銷非處方藥及處方藥。

另一方面,為適應公司全品類產品提供能力,泉源堂成為國內少數配備規模化醫學服務團隊的全渠道零售藥房,擁有超過200名執業藥師、健康顧問及慢性病專家等,以滿足心腦血管、糖尿病、風濕骨科及肝膽等主要慢性病客户的用藥需求,併為用户提供全週期、一站式的醫療保健服務以滿足客户的不同需求。

多重因素共同驅動下,2019年到2020年,泉源堂的DTP業務收入暴增362%。隨着DTP業務的持續深化,泉源堂的成長天花板將進一步打開。業務深化過程中,泉源堂也早已脱離單純的藥品零售範疇,逐步向醫藥大健康服務的角色轉變。

縱深垂直領域,SaaS業務潛力充足

泉源堂的原生業務已經足夠有吸引力,然而公司通過為零售藥房行業參與者提供SaaS解決方案而進行的垂直領域縱深,則將再次拓展公司業務版圖,更具備強化產業影響力,推動產業鏈角色升級的重要意義。

(泉源堂SaaS服務四大板塊內容)

作為零售藥房行業價值鏈中以技術驅動的參與者,泉源堂專有的SaaS解決方案可以協助行業客户實現線上銷售,並通過線上線下一體化運營為消費者提供更好地管理供應鏈,加快傳統零售藥房的數字化進程,優化消費者購物體驗。具體來看,公司可以圍繞着實體門店、大數據雲平台、移動互聯網,為客户提供O2O訂單載入、供應鏈品種增強、中台運營平台、遠程醫生問診及專業醫學諮詢等服務,協助客户打通商品、會員、交易、營銷等數據,提升客户決策及運營效率。

截至最後實際可行日期,泉源堂已經向22,400間零售藥房(包括571間連鎖藥房客户)提供了SaaS解決方案服務,覆蓋中國269座城市。其中,33座城市(當地並無泉源堂的自營零售藥房)的零售藥房在泉源堂的SaaS解決方案加持下,成為各自當地市場的最大O2O零售藥房。公司的行業影響力持續提升。

值得注意的是,SaaS業務為公司貢獻了更高的用户粘性。數據顯示,2020年泉源堂SaaS業務的平均客户留存率超過90%,當年度公司SaaS業務現有客户淨收入留存率更是高達687%。

根據弗若斯特沙利文的報吿,泉源堂是極為稀缺的醫藥零售SaaS解決方案提供商。通過向其他零售藥房客户賦能,泉源堂已在中國全渠道零售藥房中建立起第三個大型零售藥房網絡。

站在市場的角度,細分行業SaaS玩家一直深受市場認可。專注於房地產SaaS的明源雲集團、聚焦智慧零售及智慧餐飲大客化SaaS的微盟集團、服務於金融服務SaaS的百融雲、全球IP保護SaaS阜博集團……這些公司的成長性已得到時間的驗證。

回到泉源堂的SaaS業務上,其相關業務亦呈現快速放量的特徵——2019年實現收入僅40.6萬,2020年的收入已經達1543.8萬,2021年前三季度收入達2780.5萬,同比增長高達289%。泉源堂SaaS業務的成長潛力同樣值得關注。

總的來説,處方外流帶來巨大的市場增量,政策紅利驅動醫藥零售領域強者恆強。泉源堂是黃金賽道的龍頭,又是具備高潛力的價值成長股, 其上市表現值得期待。

More Content