本文來自格隆匯專欄:申萬宏源宏觀,作者:秦泰 屠強 賈東旭

主要內容

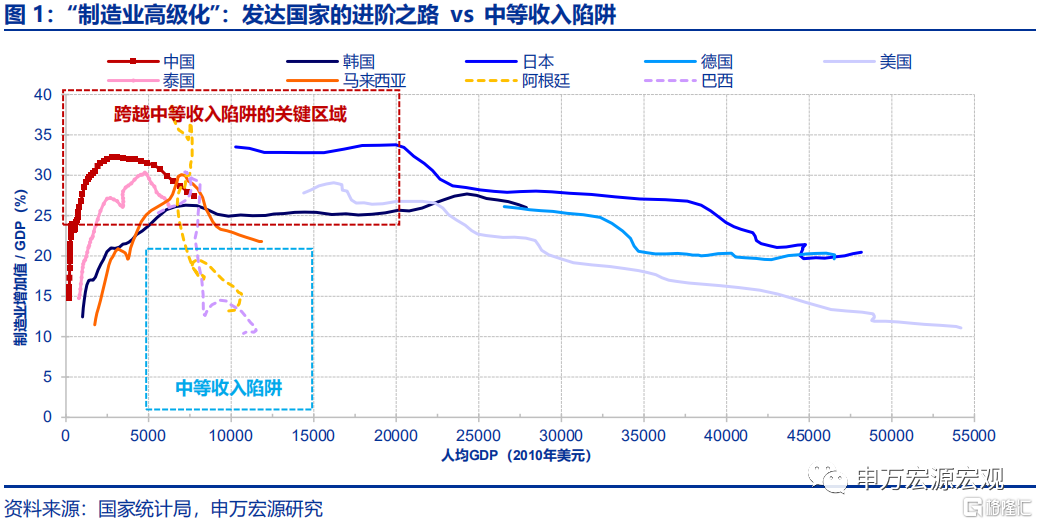

工業化→人口流入→城鎮化→房地產長期需求。房地產需求有兩大根本特徵:其一是屬地固定,其二是居民收入穩定增長。什麼樣的地區能夠持續吸引人口流入並固定在本地工作,同時還能提供穩定增長的收入前景?工業生產需勞動力與固定的生產資料相結合,同時唯有製造業高級化能夠以技術進步帶動內生性的收入增長,也就是説,只有持續升級的工業化過程,才能吸納人口向本地持續穩定流入,以此為基礎疊加衍生性的第三產業需求和供給增加,才能夠獲得中長期維度下城鎮化不斷推進的根本動力,從而創造持續穩定增長的房地產需求。工業化、城鎮化與房地產長期需求之間的根本邏輯,符合我國“雙循環”新發展格局轉型戰略路徑,也符合全球經濟發展史多次證明的道理:只有製造業高級化才是一個經濟體持續趕超的唯一路徑,非貿易部門本身不具有工資定價的錨,難以脱離工業體系獨立存在。近二十年來國內各區域間工業化、城鎮化進程此消彼長,很大程度上與其房地產需求的巨大差異相契合。

工業化:全國工業產能佈局的三輪變遷,地產需求也呈現同步變化。1)94-03年:改革開放後東部沿海地區工業快速佈局、承接外需,工業產能向東部集中,東部佔比持續提升。2)04年-12年:外需拉動工業產能輻射式向成本更低的中西部地區佈局,雖08年全球金融危機一度挫傷全球需求,但出口增速中樞真正的趨勢性下移在12年之後。在此之前,中西部地區工業增加值佔比與地產銷售佔比同步提升。3)13年至今:外需拉動模式逐步弱化,加之中西部地區經濟一度過度依賴基建,工業產能升級和地產需求再次向東部集中。

04-12年: 中西部地區工業化後發優勢帶動一輪連片式城鎮化,多數地區房地產良性循環。伴隨工業產能從東部到中西部地區的輻射式佈局,中西部地區第二產業就業連續高增,穩定的人口淨流入相應帶動較為均衡的城鎮化發展,中西部城鎮化速度持續加快、東部地區有所放緩。在此背景下,中西部地區地產剛需釋放加速,在貨幣政策被動寬鬆期,尤其是04年後外匯佔款快速增加、基礎貨幣被動投放加速的背景下,中西部地區地產銷售增長更快。而這一階段的貨幣寬鬆與外需拉動的工業化升級之間形成良性互動,流動性投放在地域之間是相對均衡的,全國範圍內房價普遍上漲,東部與中西部地區房價差距並未明顯拉大,中西部地區房價漲幅反而更大,居民槓桿率也未大幅飆升。旺盛的地產需求也相應增厚中西部地區財政實力。可以説,在普遍的工業化升級和連片式城鎮化進程中,多數區域的房地產市場初步形成良性循環,沒有顯著的分化背離,宏觀金融槓桿風險亦整體可控。

13年至今:非平衡的城鎮化與地產市場分化和宏觀風險積累。伴隨工業產能再度向東部聚集,第二產業就業也再度向東部集中。10年以來城鎮化水平大幅提升,但強者愈強——人口向城鎮化率已經較高的東部地區集中流動,東部地區人地矛盾更加突出。在此背景下,貨幣政策的主動寬鬆只能直接刺激東部地區的住房需求,但受土地供給掣肘,貨幣寬鬆最終更大程度上導致了東部地區畸高的房價收入比,地產泡沫形成,東部與中西部東北地區之間、一二線與三四線城市之間房地產市場分化開始形成並愈演愈烈,冷熱不均的蹺蹺板效應大幅削弱了當前貨幣總量寬鬆對房地產市場的整體穩定作用,並提升了總量寬鬆操作的長期宏觀金融風險成本。與此同時,非平衡的城鎮化進程中,土地財政收入不具備持續性,背後亦是人地矛盾的深層次問題。

長期來看,當前的地產需求疲弱之困,癥結在於工業化、城鎮化進程的傾斜。穩地產政策目標的長期化,呼喚“雙循環”新發展格局下的要素市場化、一體化改革所撬動的更加均衡的國內大循環制造業高級化過程,以此帶動連片式城鎮化,穩定更廣泛地區的人口淨流入和地產需求。當前的税收和土地出讓金制度一定程度上限制了製造業企業全國範圍高效佈局的可能性,財税體制深層次改革或將成為深沉但更觸及地產困局核心的長期政策方向。

以下為正文

1.工業化:全國工業產能佈局的三輪變遷

1.1 工業化→人口流動→城鎮化→房地產中長期需求

房地產需求有兩大根本特徵:其一是屬地固定,其二是居民收入穩定增長。什麼樣的地區能夠持續吸引人口流入並固定在本地工作,同時還能提供穩定增長的收入前景?工業生產需勞動力與固定的生產資料相結合,同時唯有製造業高級化能夠以技術進步帶動內生性的收入增長,也就是説,只有持續升級的工業化過程,才能吸納人口向本地持續穩定流入,以此為基礎疊加衍生性的第三產業需求和供給增加,才能夠獲得中長期維度下城鎮化不斷推進的根本動力,從而創造持續穩定增長的房地產需求。工業化、城鎮化與房地產長期需求之間的根本邏輯,符合我國“雙循環”新發展格局轉型戰略路徑,也符合全球經濟發展史多次證明的道理:只有製造業高級化才是一個經濟體持續趕超的唯一路徑,非貿易部門本身不具有工資定價的錨,難以脱離工業體系獨立存在。近二十年來國內各區域間工業化、城鎮化進程此消彼長,很大程度上與其房地產需求的巨大差異相契合。

1.2 全國工業產能佈局的三輪變遷,地產需求也呈現同步變化

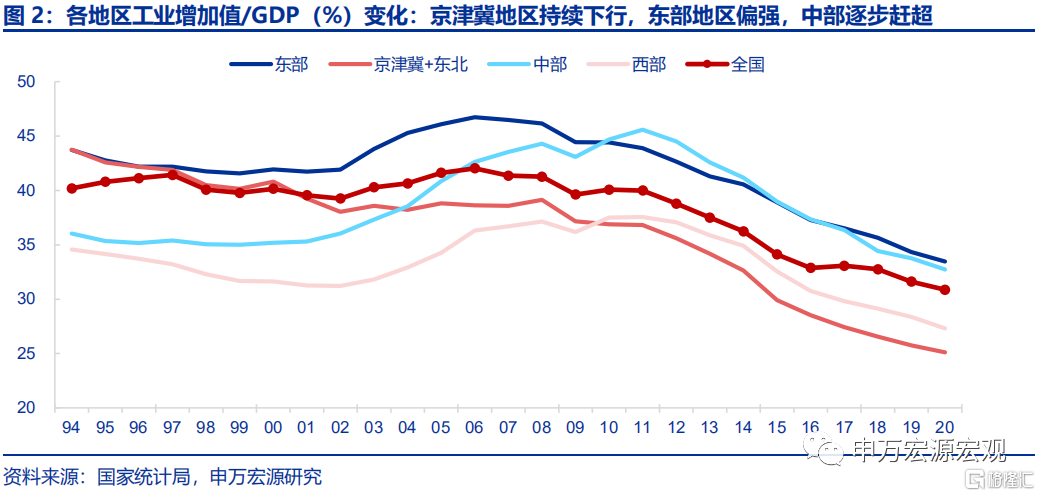

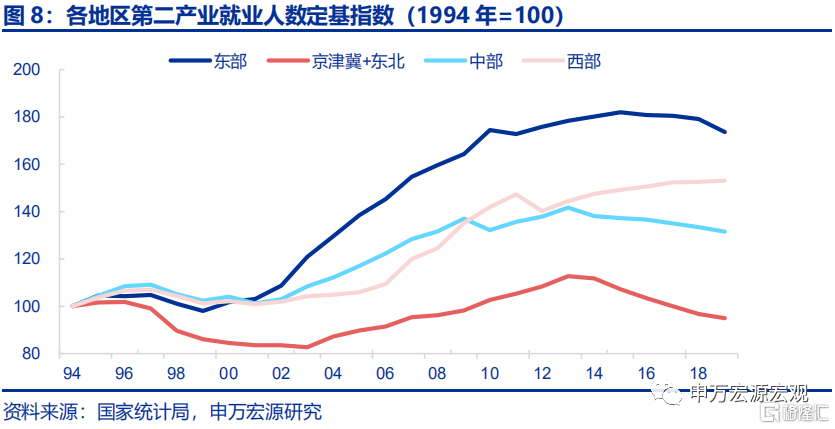

而從94年以來,我國工業產能在全國的佈局發生了根本性的變化,由94年初的更多向東部、京津冀+東北地區集中,變成了當前更多向東部、中部地區集中。94年以來,我國整體工業增加值/GDP比例經歷了先上行、後下行的過程,而在此過程中,東部地區工業增加值/GDP的比例持續高於全國水平,截止2020年也高達33.5%,但京津冀+東北地區由94年超過全國水平,逐步下行至2020年25.1%,低於全國水平5.8個百分點,工業產能轉移的現象非常明顯。與此同時,中部地區由94年明顯低於東部和全國水平,呈現出較強的趕超勢頭,於2011年達到45.6%,超越東部成為工業化程度最高的地區,雖然此後有所下行,但也整體穩定在接近東部地區的水平。

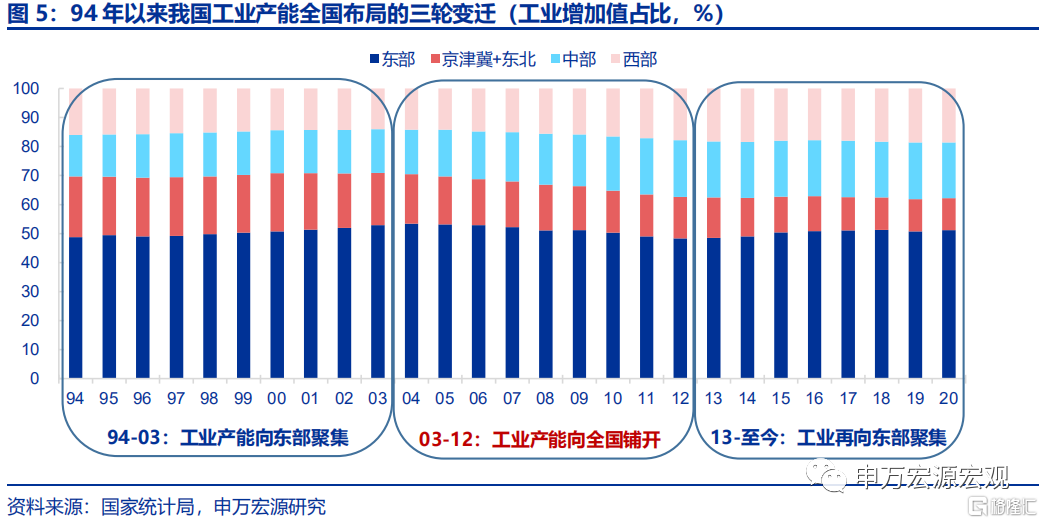

而工業產能大的歷史階段性的轉移過程,可以依據各地工業增加值在全國的佔比劃分為三輪變遷,也相應決定了商品房需求的三輪轉移。工業產能的集中最終均會帶來商品房需求的集中,而工業產能的轉移亦會帶來商品房需求的逐步退潮。下面我們從各地工業增加值份額的視角可以梳理出更清晰的結論。

1)94-03年:改革開放後東部沿海地區工業快速佈局、承接外需,全國工業產能向東部地區集中,老工業聚集的北方工業增加值佔比持續下滑。92年鄧小平同志南巡講話後,東部沿海地區率先開始轉變經濟發展方式,通過加快佈局工業體系的途徑,承接廣闊外需,即使在此期間遭遇東南亞金融危機的短期衝擊,但工業產能加快佈局的趨勢並未被扭轉。在此過程中,全國的工業體系佈局呈現出明顯的向東部沿海地區集中的趨勢,東部地區工業增加值佔比由94年48.7%持續上行至04年53.4%。同期京津冀+東北地區工業增加值佔比由21.0%回落至17%。

2)04年-12年:持續強勁的外需拉動工業產能輻射式向成本更低的中西部地區佈局,雖08年GFC一度挫傷全球需求,但出口增速中樞真正的趨勢性下移在12年之後。在此過程中,中西部地區工業增加值佔比與地產銷售佔比同步提升。在東部沿海城市率先建立起承接外需的工業產能後,伴隨我國2001年加入WTO,強勁外需拉動我國工業化再度提速,且工業產能也逐步向成本更低的中西部地區輻射轉移,在此過程中,東部地區工業增加值佔比由04年53.4%持續回落至12年48.3%,雖然08年GFC一度令產能轉移趨勢在09年放緩(東部佔比持平51.1%、未繼續下行),但伴隨海外發達經濟體寬鬆的貨幣政策,出口增速中樞真正的下移階段在12年之後,因此10-12年東部地區佔比繼續回落,至12年(48.3%)基本回到了此輪工業化前(94年)的佔比水平。而中部地區(從15.4%提升至19.6%)、西部地區(從14.2%提升至17.8%)在此過程中均經歷了一輪工業產能的快速佈局。與此同時,東部地區商品房銷售佔比由04年47.3%回落至12年36.4%,而中部地區(從13.5%提升至17.2%)、西部地區(從20.4%提升至25.1%)。

3)13年至今:外需拉動模式逐步弱化以及中西部基建粗放式發展,工業產能佈局再次向東部集中,地產需求也向東部集中。東部工業增加值佔比由12年48.3%上升至20年51.1%,商品房銷售面積佔比由36.4%提升至41.2%。同期中西部工業增加值佔比持續快速提升過程中止,西部僅由17.8%小幅上升至18.6%,中部佔比更是小幅回落至19.2%,京津冀、東北等北方老工業地區佔比由14.3%回落至11%。

2. 04-12年: 連片式城鎮化與房地產良性循環

2.1伴隨工業產能向全國佈局,中西部二產就業持續高增

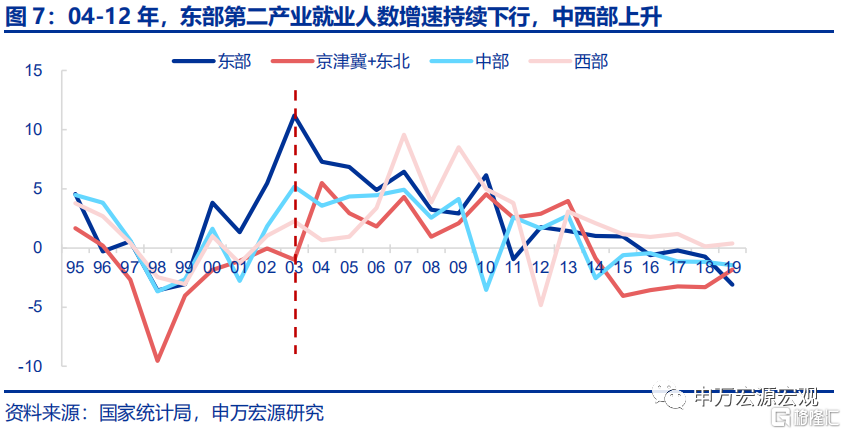

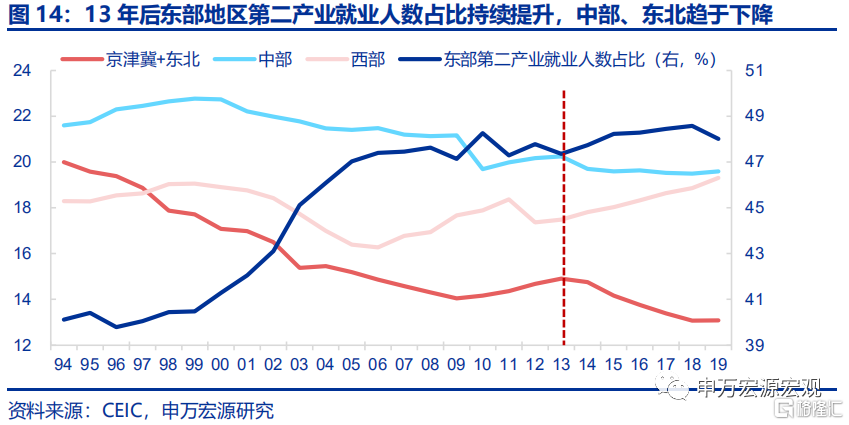

在04年-12年工業產能由聚集東部轉向輻射中西部、全國佈局的過程中,東部地區第二產業就業人數增速持續下行,中西部則持續高增,供給側大循環帶動中西部地區就業。94-03年向東部聚集的工業化進程中,東部第二產業就業人數增速持續高於其他地區。尤其是98年-03年,東部增速由-3.1%大幅上行至11.2%,明顯高於其他地區。而在04年之後,伴隨工業產能逐步向中西部地區輻射、產業體系全國佈局,東部第二產業就業人數增速開始呈現持續回落趨勢,由03年11.2%回落至12年1.7%。而同期除了08年GFC導致短期增速下行以外,中西部第二產業就業人數持續高增,西部第二產業就業人數增速由04年0.7%的低位持續上行,甚至於07年達到9.6%、超過東部,中部增速也持續處於5%的較高增長水平附近。

2.2工業化帶動中西部就業,相應帶動均衡的城鎮化發展

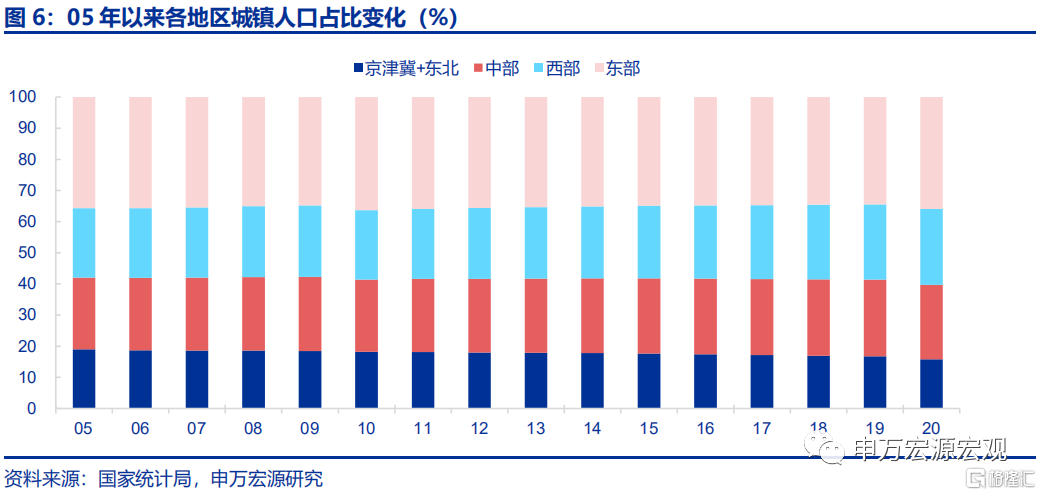

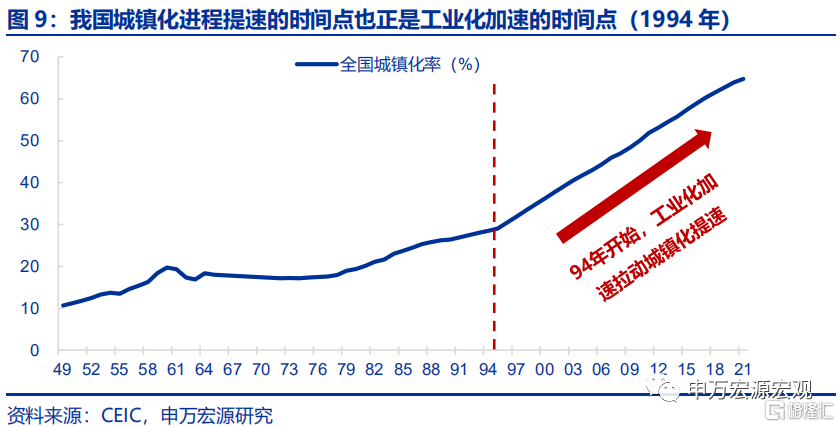

94年以來全國範圍內的城鎮化進程提速,根源在於94年開始的工業化加速過程。從我國整體的城鎮化進程來看。1978年以前,我國城鎮化率基本長期處於10%~18%附近,且在60年代以來幾乎沒有出現明顯的城鎮化提速的過程。雖然改革開放後我國城鎮化進度有所加快,於93年達到28%,但15年提升10個百分點的速度也難言較快,年均增長不到0.7個百分點。而從94年開始,伴隨外需拉動我國工業化進程加速,城鎮化進程也同步提速,從93年28%快速提升至21年64.7%,不到20年間提升36.7個百分點,年均增長1.3個百分點。

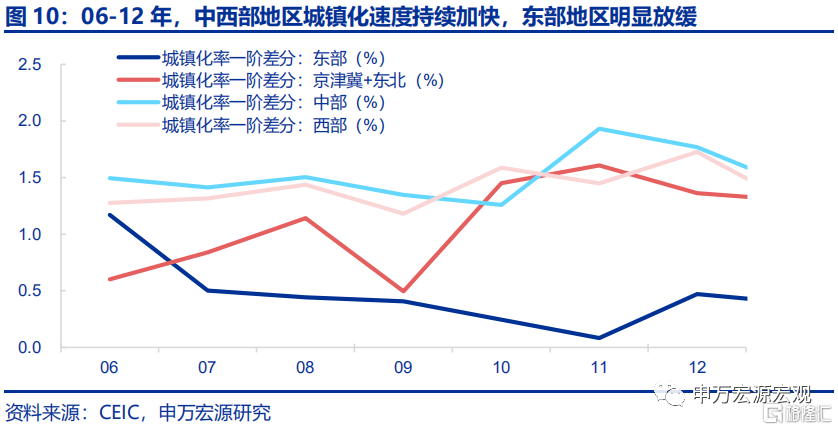

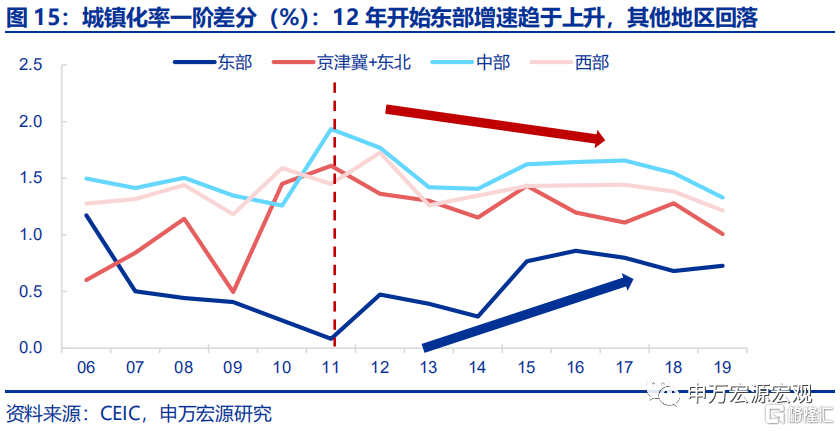

02-14年伴隨工業產能從東部向中西部地區的輻射式佈局,中西部地區第二產業就業連續高增,穩定的人口淨流入相應帶動較為均衡的城鎮化發展,與之形成鮮明對比的是,東部地區城鎮化速度明顯放緩。國家統計局完整的31省市自治區的城鎮人口時間序列數據是05年後,在04-12年工業產能佈局向中西部輻射、帶動中西部就業的同時,中西部城鎮化速度明顯加快,06-12年中西部城鎮化速度分別為年均1.5、1.4個百分點,且增速整體趨於上行。而同期東部地區年均城鎮化速度僅為0.5個百分點,且在此期間呈現持續下行態勢。

2.3貨幣政策被動寬鬆,中西部地產需求增長更強

在工業化帶動人口淨流入的背景下,中西部地區地產剛需釋放加速,在貨幣政策被動寬鬆期,尤其是04年後外匯佔款快速增加、基礎貨幣被動投放加速的背景下,中西部地區地產銷售增長更快。05年下半年之後,在工業化加速帶動城鎮化進程提速的背景下,疊加外匯佔款快速增加、基礎貨幣大量被動投放,商品房銷售增速開始了一輪持續三年的上行過程。而在此過程中,得益於工業產能向中西部地區佈局,中西部地區也因而成為城鎮化發展更快的區域,相應持續積累了大量地產剛需,在貨幣政策被動寬鬆的配合下充分釋放出來,中部、西部商品房銷售面積增速分別由05年8月Q4 5.1%、-10.2%的較低水平,持續上升至08年初30%左右的較高水平,而同期東部商品房銷售面積增速持續低於中西部。雖然在08年GFC衝擊時地產需求一度大幅走弱,但後續伴隨國內貨幣政策主動寬鬆,10年後中西部地區地產銷售增速仍明顯高於東部地區。

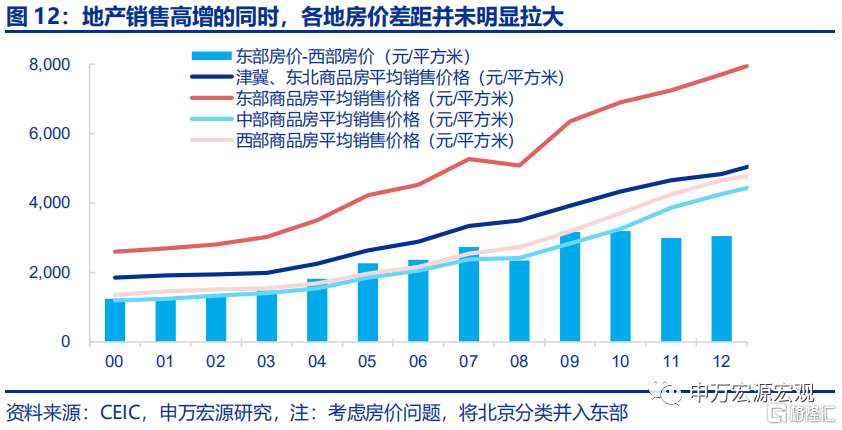

而這一階段的貨幣寬鬆與外需拉動的工業化升級之間形成良性互動,流動性投放在地域之間是相對均衡的。全國範圍內房價普遍上漲,東部與中西部地區房價差距並未明顯拉大,中西部地區房價漲幅反而更大,居民槓桿率也未大幅飆升。00年-12年,東部地區商品房平均銷售價格由2602元/平方米上升至7711元/平方米,而同期中西部地區房價漲幅分別為255.4%、243.1%,明顯高於東部196.4%。

2.4地產需求強勁相應增厚中西部地區財政實力

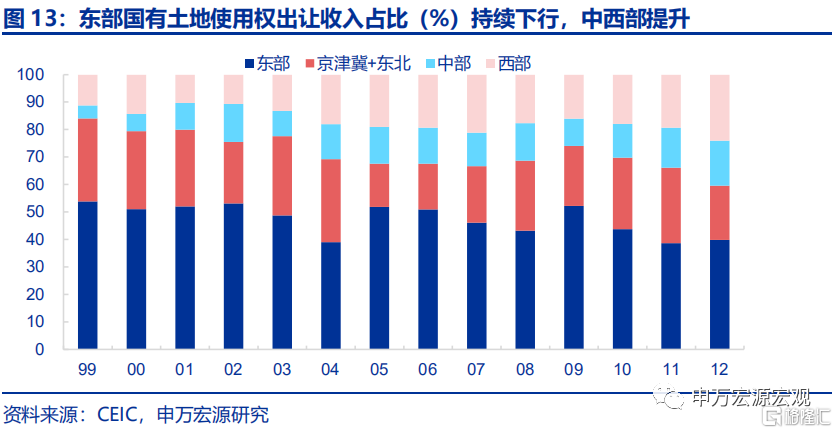

而在工業化加速、人口流入、城鎮化提速、地產需求旺盛的背景下,出讓國有土地使用權是地方政府增厚財政實力的首要方式,中西部地區土地收入在全國中的比例持續提高。99-12年間,東部國有土地使用權出讓收入佔比由53%大幅下降至39%,而同期中部佔比由4.7%大幅提升至16.4%,西部佔比由11.2%大幅提升至24.1%。

可以説,在普遍的工業化升級和連片式城鎮化進程中,多數區域的房地產市場初步形成良性循環,沒有顯著的分化背離,宏觀金融槓桿風險亦整體可控。

3. 13年至今:非平衡的城鎮化與地產市場分化和宏觀風險積累

3.1 工業產能再度向東部聚集,就業相應再向東部集中

13年後,伴隨工業產能再度向東部聚集,第二產業就業也再度向東部集中。13年後,我國工業產能由04-12年的全國佈局趨勢,再度轉回向東部地區聚集,東部地區工業增加值在全國的佔比由12年48.3%提高至20年51.1%,在此過程中,第二產業就業人數也再度向東部集中,東部地區第二產業就業人數在全國的佔比止住12年前的持續下行態勢,扭轉為上行過程,由13年的47.4%一度上行至18年48.6%,而同期西部地區第二產業就業人數佔比由20.3%回落至19.5%,京津冀+東北地區由14.9%回落至13.1%。

3.2 特大城市中心化,加劇了不平衡的城鎮化

10年以來城鎮化水平大幅提升,但強者愈強——人口向高城鎮化率的東部地區集中流動,東部地區城鎮人口增長明顯更多,人地矛盾更加突出。過去十年我國常住人口城鎮化率大幅提高達14.21個百分點,城鎮化速度較此前一個10年又提升了0.75個百分點,呈現加速城鎮化的態勢,除農業人口就近轉為城鎮人口,參與城鎮化就業這一路徑之外,流動人口對城鎮化的貢獻非常巨大。2020年我國從鄉村流向城鎮的人口達到2.49億人,較2010年增加達1.06億人。但流動人口驅動的城鎮化從區域視角來看並不平衡,流向城鎮化率較高地區(也就是相對發達的東部地區等)的流動人口比重極高。在跨省流動人口中,東部地區吸納了9181萬人,佔比達73.54%,中部、西部地區分別僅吸納955萬人、1880萬人,佔比分別僅為7.65%和15.06%。

與此同時,12年以來的各地區城鎮化具體進程亦顯示,伴隨工業產能重新向東部聚集,東部地區城鎮化速度加快,而中西部地區城鎮化速度明顯放緩。11年-19年期間,東部地區城鎮化進程明顯加快,城鎮化速度由11年0.1個百分點/年快速上行至16年0.9百分點/年,19年仍維持在0.7百分點/年的近十年來較高水平。而同期中西部地區城鎮化速度明顯放緩,中部由1.9個百分點/年降至1.3個百分點/年,西部由1.7個百分點/年降至1.2個百分點/年。

3.3 不平衡的城鎮化+貨幣政策主動寬鬆=地產泡沫

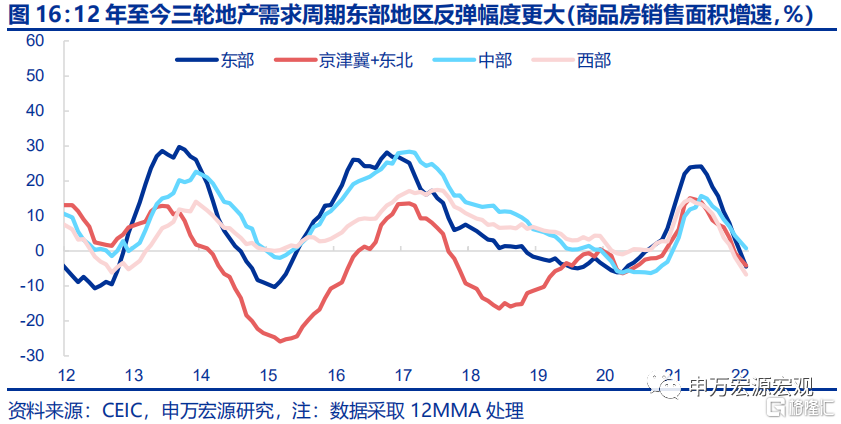

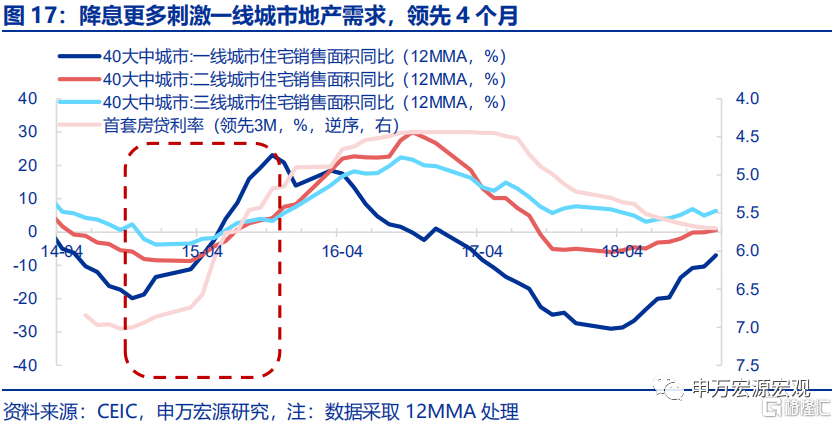

伴隨工業化再度向東部集中,不平衡的城鎮化問題更明顯,貨幣政策的主動寬鬆更多刺激的是東部地區的商品房需求,降息時一線城市地產銷售反彈幅度更大。08年後在外需拉動作用逐步弱化背景下,我國經濟發展模式轉向基建地產槓桿驅動,貨幣政策轉向主動寬鬆,在此過程中也相應催生了三輪地產需求的強勁增長,而若加上疫情以來居民內生購房需求釋放激發的又一輪商品房銷售高增,我國09年以來已經歷四輪地產需求週期。而在12年以來的三輪地產需求週期中,東部地區商品房銷售增速反彈幅度明顯大於中西部等其他地區。疫情以來更是如此,東部地區商品房銷售面積增速一度高達24%,比同期中西部等其他地區高出10個百分點以上。

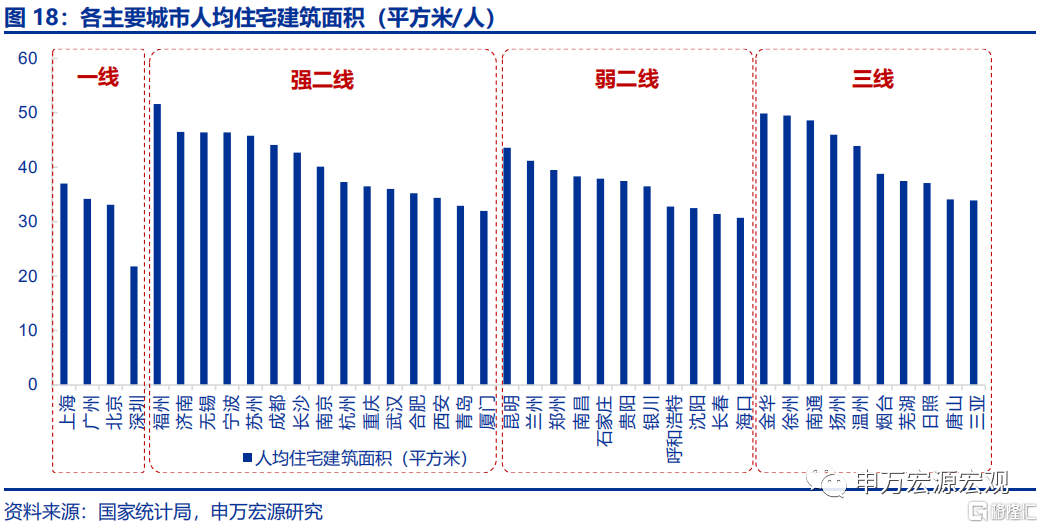

但東部地區人地矛盾突出,一線城市人均住宅面積更是明顯低於全國平均,深圳僅相當於全國的近一半。截止2019年,全國人均住宅建築面積39.8平方米/人,上海(2018,37平方米/人)、廣州(34.2平方米/人)、北京(31平方米/人)明顯低於全國平均水平,深圳(21.8平方米/人)甚至僅相當於全國水平的一半左右。相比之下,大部分三線城市人均住宅建築面積都在40平方米/人之上。

受土地供給掣肘,貨幣寬鬆最終更大程度上導致了東部地區畸高的房價收入比,地產泡沫形成,東部與中西部東北地區之間、一二線與三四線城市之間房地產市場分化開始形成並愈演愈烈,冷熱不均的蹺蹺板效應大幅削弱了當前貨幣總量寬鬆對房地產市場的整體穩定作用,並提升了總量寬鬆操作的長期宏觀金融風險成本。

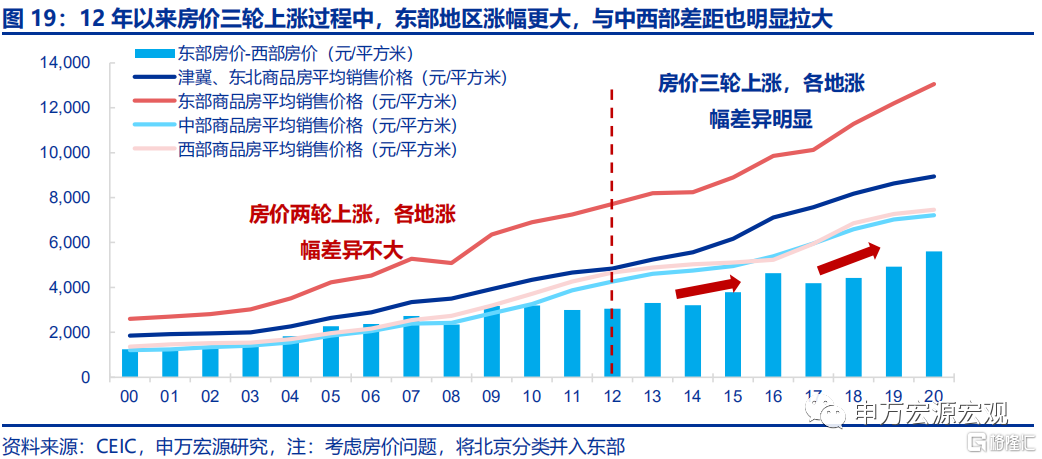

1)12年以來房價三輪上漲過程中,東部地區漲幅更大,與中西部差距也明顯拉大,東部與中西部東北地區之間、一二線與三四線城市之間房地產市場分化開始形成並愈演愈烈。2012年前在全國城鎮化相對平衡背景下,地產銷售高增背後是全國性剛需釋放,此間各地房價差距並未拉大。而12年以來不平衡城鎮化,東部房價漲幅更大,與中西部差距也明顯拉大,東部與西部商品房銷售均價差異由12年3050元/平方米,快速擴大至20年5560元/平方米,東部平均房價也突破1萬元/平方米,截止20年,東部平均房價分別為13056元/平方米。

2)而在13年以來這一輪東部地區房價漲幅明顯更大、人地矛盾加深的同時,東部地區房價收入比趨於上行且畸高,而中西部地區房價收入比整體穩定、甚至一度小幅下行,冷熱不均的蹺蹺板效應大幅削弱了當前貨幣總量寬鬆對房地產市場的整體穩定作用,並提升了總量寬鬆操作的長期宏觀金融風險成本。我們以單位面積商品房銷售價格/城鎮居民人均可支配收入衡量“房價收入比”,也即城鎮居民通過個人收入多少年可以買一平方米本地商品房。當前,東部地區房價收入比由15年低點0.283大幅上升至20年0.313,而中西部地區房價收入比整體穩定於0.199/0.198的較低水平。16年甚至一度低至0.188/0.180的較低水平。

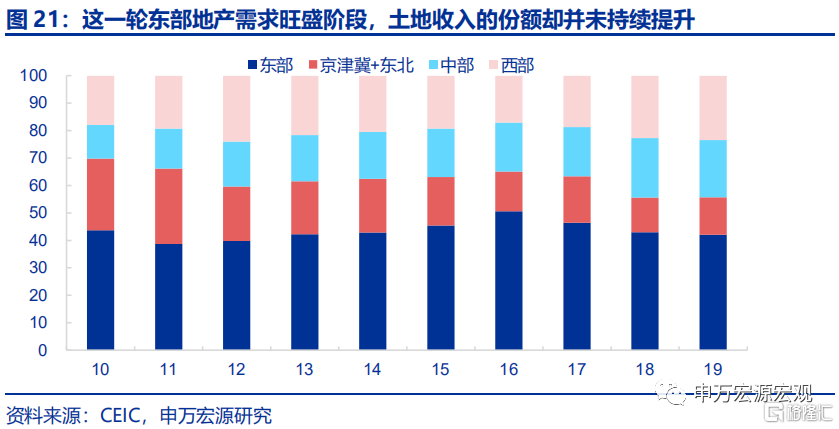

3.4土地財政的不可持續亦是不平衡的城鎮化的縮影

12年前連片式的城鎮化進程中土地財政收入可獲得持續性的提升,但在12年以來非平衡的城鎮化進程中,土地財政收入的提升卻並不具備持續性,背後是人地矛盾的深層次問題。12年前,伴隨工業產能向全國佈局以及相應帶動的連片式城鎮化進程,也相應推動地產需求的高增,地方政府在這樣的模式下可最終受益於國有土地使用權出讓收入的持續提升。但在12年以來非平衡的城鎮化進程中,東部地區地產需求持續旺盛的同時,卻並未帶來相應增厚的土地財政,國有土地使用權出讓收入在全國的佔比僅在12-16年間提高(從39.8%提高至50.6%),但至2019年又再度回到42.1%的較低水平。而土地財政不可持續的背後,是人地矛盾(地少人多)的深層次問題,雖然東部地區地產需求旺盛,但土地供應較少,收入難持續提升。

4. 地產需求疲弱之困,癥結在於工業化、城鎮化進程的傾斜

房地產產業鏈上連工業大宗商品,下達居民商品消費,牽一髮而動全身,在我國城鎮化仍持續推進的階段是內需增長的壓艙石和核心中樞。房地產行業向上拉動大宗商品需求,向下拉動後地產週期消費升級,是國內經濟增長穩健支撐因素之一。此外,站在更高的擴大內需推動製造業高級化的“雙循環”發展模式視角,我國居民資產負債表中最大比例的資產是房產,住房市值佔GDP的比重達到386.3%,明顯高於除日本外其他發達國家,這意味着房價變動直接掛鈎居民資產負債表,這將相應影響居民內需的釋放過程,而後者又是製造業高級化的動力源泉。因此,真正的房地產長效調控機制,並非是要大力打壓房價,而是“穩地價、穩房價、穩預期”,保證房價不再大幅上漲,就不會對居民消費以及居民生育養育造成更明顯的經濟約束,也要防止房價過度下跌對居民資產負債表的損傷。

如何在防止房價再度泡沫化的同時合理呵護住房剛需的中長期水平、而不至於失速回落,04-12年連片式的城鎮化進程給了我們答案。通過工業產能向全國佈局,解決供給碎片化問題,同時通過產業佈局相應推動的人口跨區域流動,帶動連片式的城鎮化進程,能保障地產剛需的持續累積與合理釋放。在此過程中,全國範圍內房價普遍上漲,東部與中西部地區房價差距並未明顯拉大,中西部地區房價漲幅反而更大,居民槓桿率也未大幅飆升。旺盛的地產需求也相應增厚中西部地區財政實力。可以説,在普遍的工業化升級和連片式城鎮化進程中,多數區域的房地產市場初步形成良性循環,沒有顯著的分化背離,宏觀金融槓桿風險亦整體可控。

但13年以來工業產能佈局再度向東部地區集中,我國實質上經歷了以特大城市和超大城市為中心的人口流動模式,但也客觀加劇了人地矛盾,不平衡的城鎮化也相應導致當前的政策並不能同時實現控制房價泡沫和呵護地產剛需的“雙目標”,東部地區畸高的房價收入比,地產泡沫形成,東部與中西部東北地區之間、一二線與三四線城市之間房地產市場分化開始形成並愈演愈烈。工業化佈局13年後再度向不平衡的方向發展,也相應導致中心化集中於特大城市和超大城市的人口流動模式,也正在加劇東部城市地區的人地矛盾——土地供應較多的地方恰恰是人口流出地,土地供應短缺的地方又恰恰是城鎮化率較高的相對發達地區,又在源源不斷地吸引更多人口的流入。在不平衡的城鎮化背景下,貨幣政策穩定地產需求往往伴隨着刺激一二線城市地產泡沫。人地矛盾的突出也意味着地方土地財政難以真實受益於旺盛的地產需求。

穩地產政策目標的長期化,呼喚“雙循環”新發展格局下的要素市場化、一體化改革所撬動的更加均衡的國內大循環制造業高級化過程,以此帶動連片式城鎮化,穩定更廣泛地區的人口淨流入和地產需求。當前的税收和土地出讓金制度一定程度上限制了製造業企業全國範圍高效佈局的可能性,財税體制深層次改革或將成為深沉但更觸及地產困局核心的長期政策方向。

More Content