本文來自格隆匯專欄:中金研究,作者:李劉陽、張文朗

美元/日元觸及125重要關口

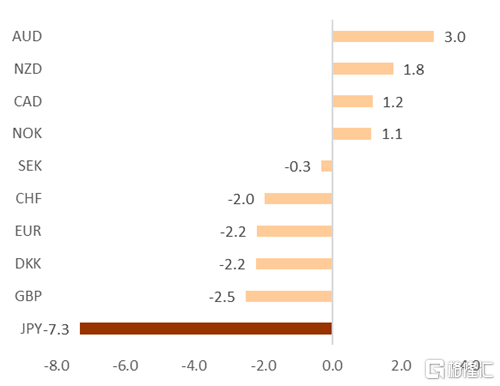

3月以來、日元貶值速度加劇,較美元貶值7%以上(圖表1),成為了最弱G10貨幣。自3月23日(週三)美元/日元匯率突破120的重要關口後,日元的貶值步伐依舊還在加劇,3月28日、美日匯率創下了本月以來的最大的波動幅度,並觸及了125的重要點位。美元之外,日元相較其他所有主要貨幣近期皆發生了貶值,歐元/日元以及人民幣/日元的匯率分別在近期突破了137.50與19.6的重要關口。日元的實際有效匯率明顯快速貶值(圖表2),因此我們再度強調,近期美日匯率的抬升的主要原因來自於日元自身的貶值,而非美元的升值。本篇報吿我們以汽車駕駛為類比,我們認為“①向前慣性”、“②未踩剎車”以及“③點踩油門”這三個因素主導了美元/日元匯率駛向125的重要關口。

圖表1:3月以來G10貨幣相較美元的變化幅度(%)

注:截止於3月29日時點

資料來源:彭博資訊、中金公司研究部

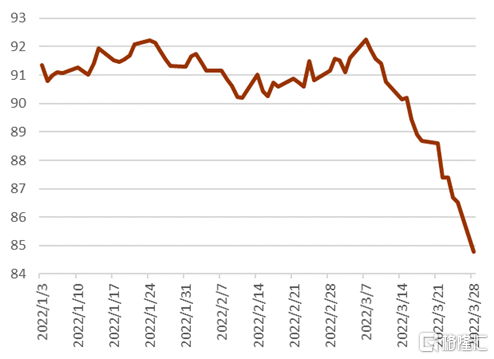

圖表2:日元實際有效匯率的走勢

注:花旗廣義實際有效匯率指數

資料來源:彭博資訊、中金公司研究部

①向前慣性——3月以來的日元走弱的基本面邏輯:美日貨幣政策分化+高油價帶來的貿易逆差

如我們在《日元跌破120重要關口》中所示,“①日本與他國的貨幣政策分化”與“②高油價帶來的貿易收支赤字與貿易條件惡化”是近期在基本面層面推動日元貶值的主要因素,給美日匯率帶來了穩定的向前慣性。

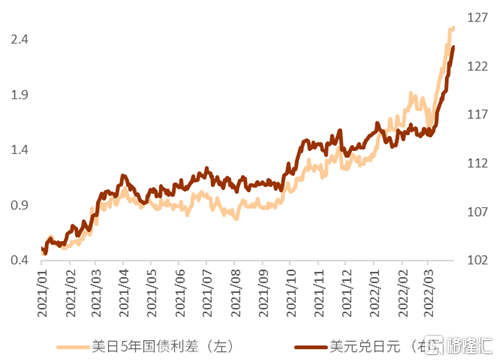

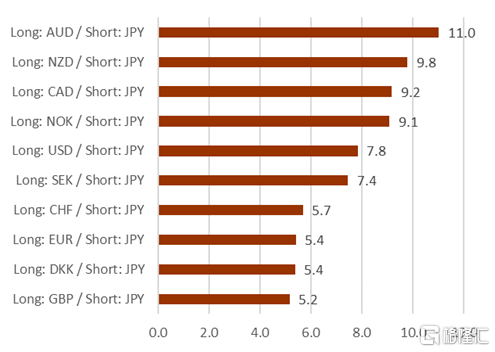

日本與他國的貨幣政策分化主要體現於美日息差的走擴,美日息差自去年1月至今年1月期間高度相關,但進入2月之後該指標一度失靈,但是3月上旬之後又重新掛鈎(圖表3),在美國利率快速上升的帶動之下,美日匯率亦快速上行。到目前為止,日本央行與歐美央行的貨幣政策姿態大相徑庭,在3月19日的記者招待會[1]中,黑田繼續保持鴿派姿態,有關近期的日元貶值,黑田認為總體而言,日元貶值對日本經濟利大於弊,並未發出牽制日元走弱的信號;有關近期的通脹上行趨勢,黑田認為成本推動型通脹的背景下,哪怕實現通脹目標,也不應考慮貨幣政策正常化。與此相反,美聯儲的鮑威爾主席近期的發言[2]中暗示了一次加息50個基點的可能,受此影響美國利率走高。如此擴大的貨幣政策分化,帶來的結果之一就是使得日元成為了適合被賣出的貨幣:外匯交易都成對出現,在買入一種的貨幣的同時,必然伴隨着賣出另一種貨幣,在其他央行都相繼考慮貨幣政策正常化的大背景之下,貨幣政策寬鬆國家的貨幣則成為了投機性資金賣出的首選。日本央行的鴿派姿態疊加日本的低息環境使得日元成為了套息交易(Carry trade)中適合被賣出的貨幣。3月以來、以賣出日元為基礎的所有G10貨幣的套息交易皆收穫了5%以上的收益(圖表4)。

圖表3:美日息差與美日匯率近期重新掛鈎

資料來源:彭博資訊、中金公司研究部

圖表4:3月以來賣出日元、買入G10貨幣的利差交易彙報率(%)

注:截止於3月29日時點

資料來源:彭博資訊、中金公司研究部

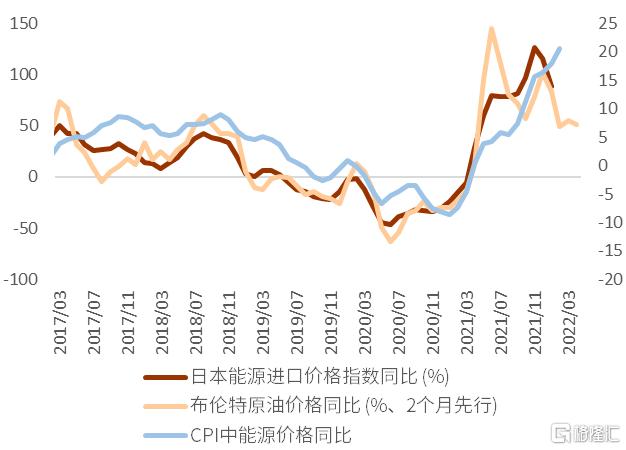

高油價也是近期日元走弱的因素之一油價長期以來都是影響日元匯率的因素之一,油價主要通過實際貿易層面跟短期交易層面兩方面影響日元匯率。實際貿易層面:由於受到航運時間延遲的影響,日本的能源進口價格普遍落後於國際油價約2個月(圖表5),換言之、目前的日本能源進口價格僅能反映出今年1月下旬左右的國際油價(85-90美元/桶),當下的高國際油價還將在中期擴大日本的能源進口金額。短期交易層面:由於能源價格與日本的貿易條件高度相關(圖表6),根據即期國際油價去交易美日匯率的投資者也有所存在。3月16日以來,布倫特原油價格走高重新達到120美元/桶附近,或形成了推動日元貶值的力量。

圖表5:日本能源進口價格滯後於布倫特原油價格2個月

資料來源:彭博資訊、中金公司研究部

圖表6:日本能源進口價格與貿易條件高度相關

資料來源:彭博資訊、中金公司研究部

②未踩剎車——3月以來日元走弱的情緒面邏輯:政府尚未出面遏制日元走弱→市場認為政府容忍弱日元的存在

在一國的貨幣出現明顯貶值時,通常以央行或財務部為代表的官方機構會出面發言,先通過口頭干預的方式去牽制本國貨幣的進一步波動,起到了剎車的作用。2015年6月10日,美日匯率一度觸及124.63的高位,此後黑田行長髮言稱[3]“從實際有效匯率角度來看、進一步的日元貶值一般而言難以想象”,在黑田發言後美日匯率一度下跌超過200點。但是在本輪日元大幅貶值當中,目前為止官方機構的態度僅僅停留於保持密切關注,但並未有明顯的牽制日元走弱方面的講話。上週五、鈴木財長在國會答辯中表示[4]“不希望日元匯率有急速的變動,會保持緊張關注”。此舉表達了政府對當下日元急速貶值的關注,但程度有限。投資者認為官方或存在對弱日元的一定容忍,因而進一步地賣出日元,最終加速了日元的走弱。

日本當局“不踩剎車”的邏輯 日本大型企業中以出口商居多、且日本為對外淨債權國,日元的貶值有利於出口企業的盈利以及日元計價資產的升值。近期伴隨日元的快速貶值,日本股市的表現也好於標普、道指和歐洲股市。目前日本通脹壓力雖存在,但遠小於歐美其他發達國家,在此背景之下,存在日本當局容忍日元快速貶值的可能性。

③點踩油門——3月28日當天日元快速走弱的邏輯:上午固定利率操作→中午再次固定利率操作→下午連續4天固定利率操作

在3月28 日的亞洲交易時間內,美日匯率一度由開盤的122漲至125,創下了自2020年3月以來的最大日波動幅度,波動如此之大主要來自於當天“固定利率無限制購債操作(簡稱:固定利率操作)”的實施,該操作為貨幣寬鬆政策的重要工具,操作的實施使得美日之間的貨幣政策分化的姿態凸顯,對美日匯率的走高起到了“踩油門”的作用。如我們此前在週報中所預測,近期受美債利率快速走高的帶動,日本國債10年利率逼近日本央行所設0.25%的利率上限,3月28日(週一)日本國債10年利率開盤後漲至0.245%附近,逼近日本央行的收益率曲線控制政策所提出的10年收益率上限的0.25%。日本央行於當天上午宣佈並實施“固定利率無限量購債操作(Fixed-Rate PurchaseOperations)”,以0.25%的利率基準去無限量收購最新3回的10年國債(第363回、第364回、第365回),打算以此來壓制日本10年國債收益率的走高趨勢。然而、28日上午的固定利率操作並未能成功壓低日本國債利率,於是當天中午、日本央行宣佈再次施行該操作,又一次踩了油門,但是日本國債10年利率依舊居高不下,當天下午、日本央行宣佈導入“連續固定利率無限量購債操作”,有效期至3月31日(週四)為止。“連續固定利率無限量購債操作”相當於“固定利率無限量購債操作”的連發。經過了日本央行的一番“點踩油門”操作,日本央行的鴿派姿態被更加強調、美日貨幣政策分化進一步擴大,美日匯率也實現了日內300個點的升值,從而觸及到了125的關鍵點位。

美日匯率今後走勢:美日匯率之“頂”取決於“剎車”的出現與否

下一步,美日匯率會止步於125還是會進一步突破至130是投資者的關心。結合上述的“慣性”、“剎車”以及“油門”、我們認為其關鍵在於“剎車”與否。我們認為、美日貨幣政策分化與高油價帶來的“向前慣性”是相對結構性的存在,短期之內發生改變的可能性較低;另一方面“點踩油門”與否,固定利率操作的目的是為了守護日本央行貨幣政策的核心-“收益率曲線控制政策(Yield Curve Control Policy)”,我們雖對其在中期有被修正的預期,但是在短期內日本央行放棄守護收益率曲線的可能性較低,在利率接近上限時日本央行依舊實施固定利率操作可能性較大;但是,日本當局握有主動性的領域在於“剎車”。

繼續“不踩剎車”則或奔向130以上:我們認為、若日本當局認為進一步的日元貶值依舊是“利大於弊”、依舊對弱日元採取容忍的態度,不做出明顯的牽制措施,則依賴“慣性(貨幣政策分化+高油價)”與“油門(固定利率操作)”美日匯率會進一步上行、觸及乃至突破130的可能性皆存在。參考2015年6月的經驗,我們認為125附近為關鍵點位,124.63時黑田發表過明確牽制日元走弱的信號、同時125.86亦為2003年以來的美日匯率高點,如果本輪行情中美日匯率徹底突破125,日本當局仍不做出明顯干預,或可以理解為當局對125的容忍,下一步關鍵點位在130附近。

“踩剎車”則一定程度牽制日元走弱:近期、伴隨着日元的快速貶值疊加俄烏衝突帶來的能源與糧食價格走高,以能源、運輸、農業、金屬等行業為代表受到了一定的負面衝擊。3月29日(週二)、日本財長鈴木發言稱[5]“日本需關注日元走弱的影響、擔心其變為負面”。今後、若日本當局釋放出明顯的牽制日元進一步貶值的信號,則宣佈時的美日匯率點位會給市場帶來重要參考,從而至少可以放緩日元貶值的速度。但值得一提是,歷史數據顯示“踩剎車”的成效主要體現在短期,可以起到牽制的作用,但難以起到扭轉局勢的作用(詳細參考下段“外匯市場干預”)。

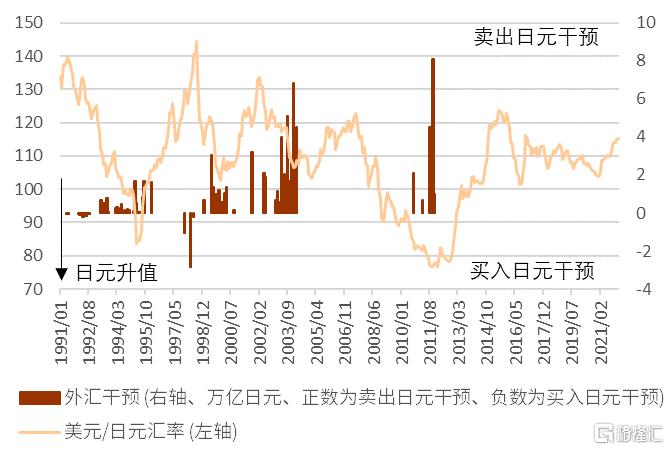

外匯市場干預:實際干預實現可能性較低、口頭干預可能性存在 伴隨日元近期的加速貶值,日本當局干預與否為投資者關心的話題之一。90年代之後日本政府的外匯干預結果如圖表7所示,買入日元的外匯干預僅存在於90年代初與90年代後期。日本政府目前的外匯儲備約為1.4萬億美元(約合166萬億日元),實施買入日元的外匯干預能力相對充足。然而以往的日本外匯干預的經驗顯示,多國之間協同外匯干預的效果大於日本政府單獨的外匯干預。1997年12月、美日匯率快速上升並突破130大關,日本政府當月外匯干預約1萬億日元,短期內取得一定成效,但次年4月美日匯率再度突破130大關,當月日本政府實施近3萬億日元規模的買入日元外匯干預操作,但仍無法阻止美日匯率的升勢。最終,1998年6月,美日匯率突破140大關,當月美國和日元協同干預外匯,僅以2300億日元規模的干預量在短期之內遏制住了美日匯率快速上升的勢頭(圖表8)。綜合來看,我們認為實施“買入日元”的外匯干預門檻較高,與此相對,日本當局首先採取“口頭干預”的可能性相對較高。我們認為以下幾點可以視為日本當局“口頭干預”的信號:①表示目前的日元貶值是投機行為、②表示進一步的日元貶值有損國家利益、③財務省與日本央行共同召開臨時會議並發表共識、④與美國方面就近期的美日匯率進行溝通等。

圖表7:日元相關外匯干預與美日匯率走勢

資料來源:彭博資訊、中金公司研究部

圖表8:1997-1998日元相關外匯干預與美日匯率走勢

資料來源:彭博資訊、中金公司研究部

中長期美日匯率存在“倒擋”與否?

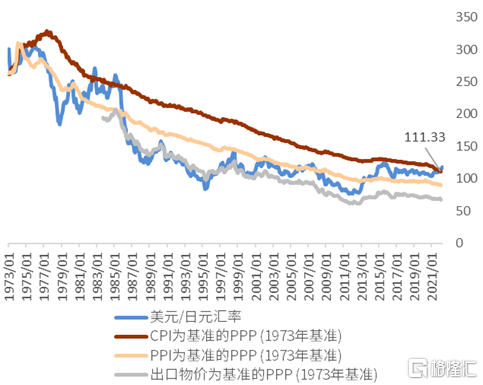

在中長期、美日匯率能否重新回到此前相對合理的105-115的區間亦是投資者的關注。我們認為、美日匯率的“倒擋”主要在於估值層面:實際有效匯率(圖表9)與購買力平價(圖表10)角度來看,日元目前的水準都處於極值附近,估值糾偏存在將美日匯率拉回的引力。但是考慮到上述的“向前慣性”與“點踩油門”的強大作用力的存在,日元匯率迴歸長期邏輯還需數月以上的時間。

圖表9:日元實際有效匯率與美日匯率的推移

資料來源:彭博資訊、中金公司研究部

圖表10:美日匯率的實際走勢與不同類型的購買力平價

資料來源:彭博資訊、中金公司研究部

日元長期走弱的弊害: 通脹上行風險或有所增大、貨幣政策亦存在急轉彎的可能

目前日本政府對日元的快速貶值依舊遲遲不踩剎車的原因或是期待通過寬鬆的貨幣政策刺激出經濟的繁榮、進而形成需求拉動型通脹。另外、日本政府近期正在考慮出台10萬億日元以上的經濟對策用於對應今後或將高漲的能源與食物價格通脹,具體措施或為“面向能源企業的鋪貼的延長”、“食品價格漲價的限制”以及“面向中小企業的支援”等。目前、我們對日本央行與政府的舉措持保留意見、二者的前提皆為目前的成本推升型通脹只是暫時性存在,但是種種跡象表明目前的全球的通脹可能正在逐步演化為上世紀70年的結構型通脹,日本恐怕也難“獨善其身”,在此背景下,依舊維持寬鬆的貨幣政策與擴張的財政政策,在中長期反而有可能釀成更大的通脹壓力,屆時日本央行的貨幣政策可能會急轉彎至壓制通脹的方向。

丁瑞, CFA與王冠, CFA對此報吿亦有貢獻

More Content