本文來源:天風研究,作者:雨禾科技創始人陳秋雨、天風國際證券董事長王 勇

一、從俄烏衝突到金融戰

2022 年 2 月 21 日,俄羅斯總統普京宣佈承認烏克蘭東部的“頓涅茨克人民共和國”和 “盧甘斯克人民共和國”為獨立國家,三天後,普京宣佈在頓巴斯地區進行特別軍事行動, 俄烏衝突隨之打響。2 月 27 日,北約組織發表了針對俄羅斯的具有侵略性的聲明後,普京 命令俄羅斯軍隊進入特殊戰備狀態。

對於俄烏衝突存在着兩者截然相反的觀點:一邊是支持歐美的民眾,他們普遍認為俄羅 斯的入侵是普京想重現歷史輝煌所採取的侵略性行為,最終導致了烏克蘭人們遭受戰爭的災 難,應該受到強烈的譴責和制裁。而另一邊是支持俄羅斯的民眾,他們普遍認為不能只聚焦 於大炮導彈所定義的戰爭,戰爭的內涵遠比熱戰豐富,如果不是北約違背 1990 年所許下的 “絕不東擴一英寸”承諾,多次東擴壓縮俄羅斯的戰略空間,俄羅斯不會發動戰爭。

俄烏經過四次談判,目前尚未達成共識,戰爭還在持續中。且不論兩邊觀點孰是孰非, 烏俄戰爭這一客觀事實導致了全球各個方面的連鎖反應,一時間風起雲湧。儘管美國領導下 的北約不敢貿然直接跟俄羅斯開戰,但是卻對俄羅斯進行了全方位制裁和圍堵。俄羅斯也不 甘示弱進行了抵抗和反制裁,進而引發了金融戰,並在當下如火如荼的進行着。

二、金融戰的攻防交鋒

俄烏衝突爆發後,歐美對俄羅斯的制裁手段更是層出不窮,令人眼花繚亂。俄羅斯的反 擊手段也在逐步升級。兩者的金融戰出現了攻防態勢,涉及的領域囊括了能源、股票、黃金、 利率、匯率、期貨、國際支付、外匯、國債等市場,甚至還把加密貨幣市場也捲了進來。

(一)能源領域

俄羅斯是僅次於美國的世界第二大石油生產國和世界第二大天然氣生產國3,歐洲天然 氣消費量有超過三分之一來自俄羅斯。此前,俄羅斯和德國等盟友正在推進北溪 2 號石油管 道建設項目,項目建成後,俄羅斯向歐洲出口的天然氣在烏克蘭境內的通過量將大幅降低, 導致烏克蘭每年失去大額的過境管理費用,能源收入將鋭減。

歐美製裁措施:戰爭爆發後,德國宣佈暫停認證北溪 2 號。由於歐盟對俄羅斯能源嚴重 依賴,因此美國和歐盟對實行能源制裁還是保持謹慎態度,但是 3 月 5 日,美國商務部工業 與安全局(BIS)針對俄羅斯的煉油行業實施出口管制,並以“支持俄羅斯軍事活動”為由, 將其他 10 個支持俄羅斯的國家的 91 個實體列入美國商務部的出口管制實體清單中。3 月 8 日,美國宣佈了針對俄羅斯的能源禁令,將不再從俄羅斯進口石油、液化天然氣和煤炭;英國也隨後宣佈,擬於今年底前停止進口俄羅斯石油並將轉向美國和中東購買;歐盟委員會同 日提議,歐盟國家今年削減 2/3 俄羅斯天然氣進口量。

受制裁影響,英國石油公司、埃克森美孚、挪威國家石油公司、殼牌、西班牙雷普索爾 (Repsol)等九家跨國石油公司紛紛表示退出俄羅斯油氣行業。此外,道達爾能源、奧地利 OMV 等表示將不再投資俄羅斯新項目,意大利 Eni 石油公司也表示將退出連接俄羅斯和土 耳其的藍溪天然氣管道。

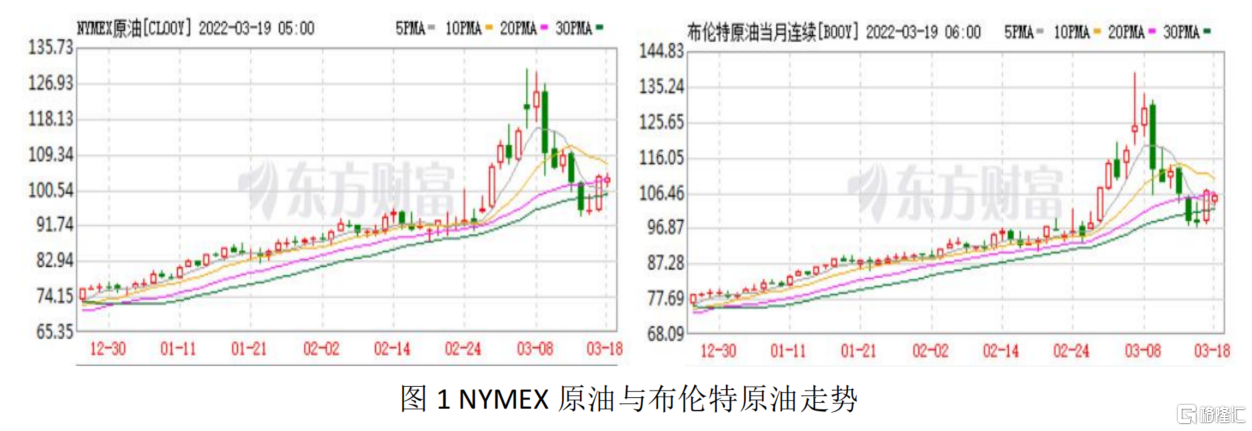

俄方反制裁措施:俄羅斯在戰前就有所準備,將混合原油期貨從紐約商品交易所撤回放 到俄羅斯國際商品交易所交易,並用盧布進行結算。奧運期間與中國簽訂了大單能源合同, 並選擇歐元結算。另外,低價推銷石油給印度等國家。近期又宣佈跟“不友好”國家交易天 然氣時使用盧布結算,被歐洲拒絕後,俄羅斯給出了盧布和硬通貨結算的妥協方案,為能源 交易留下了空間。 對市場的衝擊:戰爭爆發引發了國際石油和天然氣價格的劇烈震動。北溪 2 號被暫停認 證後,歐洲天然氣價格劇烈暴漲,3 月 7 日歐洲天然氣期貨價格一度逼近 3900 美元/千立方 米,紐約原油期貨上漲到 130.5 美元每桶,布倫特原油上漲到 139.13 美元每桶,之後有所 回落4(圖 1)。

(二)國際支付體系與加密貨幣支付

歐美製裁措施:2 月 27 日歐美宣佈禁止部分俄羅斯的銀行(豁免了能源領域的銀行) 使用 SWIFT5系統,使俄羅斯銀行與國際金融體系脱節,無法為俄羅斯國際貿易服務。

與此同時,美國信用卡萬事達(Mastercard)和維薩(Visa)宣佈停止俄羅斯的業務。 PayPal 凍結俄羅斯提款賬户、谷歌支付無限期暫停俄羅斯用户使用、蘋果支付全面封鎖、瑞 士凍結了俄羅斯在瑞士銀行的資產。

為了堵住俄羅斯通過購入加密貨幣逃脱制裁以及實現資產保值的路,加密貨幣交易平台 Coinbase 凍結了俄羅斯 25000 個賬户,加密貨幣網站 Cex.io 和 NFT 平台 DMarket 等凍結俄 羅斯用户賬户或宣佈不再支持俄羅斯盧布。

烏克蘭則在戰前直接擁抱了加密貨幣。2 月 17 日,烏政府宣佈了虛擬資產在烏克蘭的 合法性,並在推特上發佈了加密貨幣的捐贈錢包地址,由此,烏克蘭一躍成為全球加密貨幣 用户數量第五位。

俄方反制裁措施:針對 SWIFT 制裁,俄羅斯表示即將否定美元在俄羅斯境內的合法地 位。最近宣佈歐洲購買俄羅斯天然氣必須用盧布支付,想借此將 SWIFT 制裁擊破。事實上, 俄羅斯早就開始未雨綢繆,開啟了“去美元化”的進程,2015 年開始發行本國支付系統標準的銀行卡“米爾卡”。2019 年 11 月建立盧布結算支付系統(МИР)和金融信息交換系統 (SPFS),加強同中國的人民幣跨境國際支付系統(CIPS)合作。2021 年 6 月,普京提出停 止使用美元進行能源貿易結算。

為防止歐美對加密貨幣的圍堵,俄羅斯於戰前宣佈禁止在境內使用加密貨幣支付,但並 不禁止將加密貨幣作為一種投資工具。

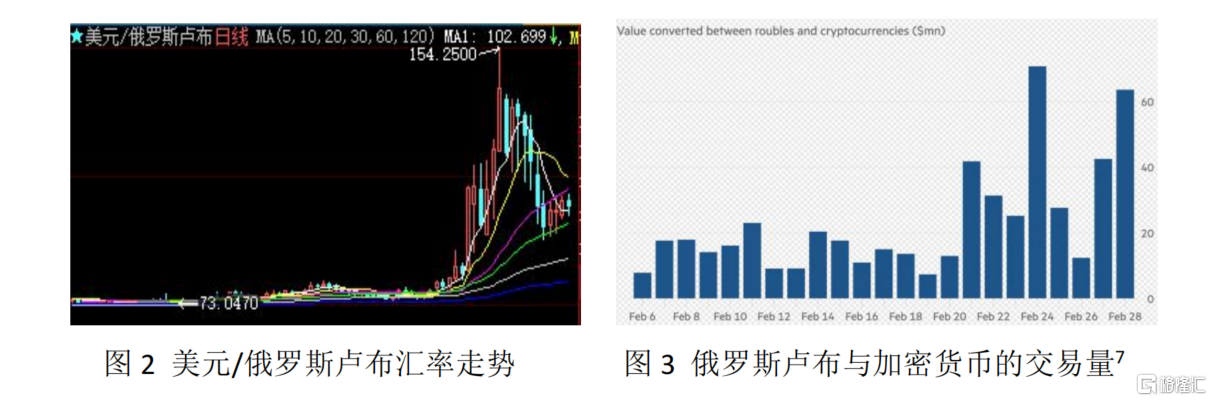

對市場的衝擊:儘管 SWIFT 不是國際唯一的銀行間信息交換體系,但鑑於俄羅斯自身 的交易體系參與主體大大少於 SWIFT,目前只有 20 多個國家加入,且沒有包括最大的合作 夥伴歐盟在內。因此短期內對俄羅斯的國際貿易和金融的衝擊是非常劇烈和直接的。同時, 直接導致了俄羅斯盧布大幅貶值。2022 年 1 月,1 美元兑換 75 盧布,到 3 月 7 號達到貶值 頂峯 1 美元兑換 154.25 盧布,隨後幾天慢慢回升6(圖 2)。

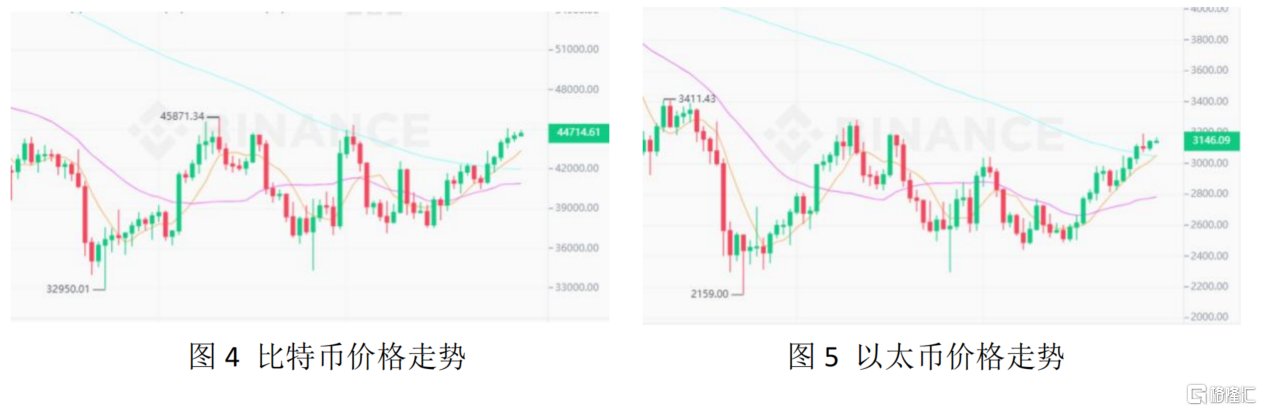

加密貨幣方面,戰前,俄羅斯用户在所有向海外轉移加密資產份額最大的國家中排名第 三,僅次於土耳其和烏克蘭(圖 3)。在俄烏衝突正式開始的當天,比特幣大跳水,最低跌 到 34322 美元/枚,日內振幅達到 14.82%,最後收跌 2.89%,第二大加密貨幣以太幣振幅也 達到了 17%;到了 28 號,比特幣的振幅甚至擴大到接近 18%,以太幣的振幅也達到了 14%。 在隨後幾天,市場開始回升,比特幣最高升至 45400 美元/枚,以太幣則站到了 3000 美元/ 枚上方8(圖 4 和圖 5)。

(三)股票市場

歐美製裁措施:歐美交易所紛紛將俄羅斯公司的股票除名。3 月 2 日,德國指數運營商 Stoxx 宣佈將 61 家俄羅斯公司從其指數中剔除;FTSE Russell 宣佈從 3 月 7 號起,將俄羅斯 股票剔除出其所有指數;MSCI 宣佈將於 3 月 9 日收盤後,將俄羅斯指數剔除,將其重新分 類為“獨立市場”;標普道瓊斯指數公司宣佈,從 3 月 9 日開盤起,剔除所有在俄羅斯上市的 和註冊地為俄羅斯的股票。

俄羅斯的反制裁:面對歐美的制裁,俄羅斯央行暫停了莫斯科證券交易所活動,直接導 致投資者無法買賣俄羅斯股票,因此即便指數公司將該俄羅斯股票和指數剔除,投資者也無 計可施。從 2 月 28 日起,莫斯科證交所連續休市,創該國曆史記錄。為了應對危機,俄羅 斯政府從國家福利基金中劃撥 1 萬億盧布用於購買遭受制裁的俄羅斯公司的股票,以幫助這 些企業度過難關,並免除 3 年公司所得税。

對市場的衝擊:全球的大主要指數全線下跌。俄羅斯交易系統指數(RTS)振幅達到 42.5%, 最後收跌超過 30%9,並從 2 月 25 號開始停盤。美國的納斯達克指數、標準普爾 500 指數、 道瓊斯工業指數全部下跌(圖 6)。歐洲斯托克 50、法國 CAC40、英國富時 100 等均有較大 幅度的下調。亞洲方面,日本的日經 225、香港的恆生指數和我國的 A 股等均不能倖免。但 是到 3 月 24 號重新開盤後,俄羅斯守住了,止跌並回升。其他各國的股市也在大幅回升。

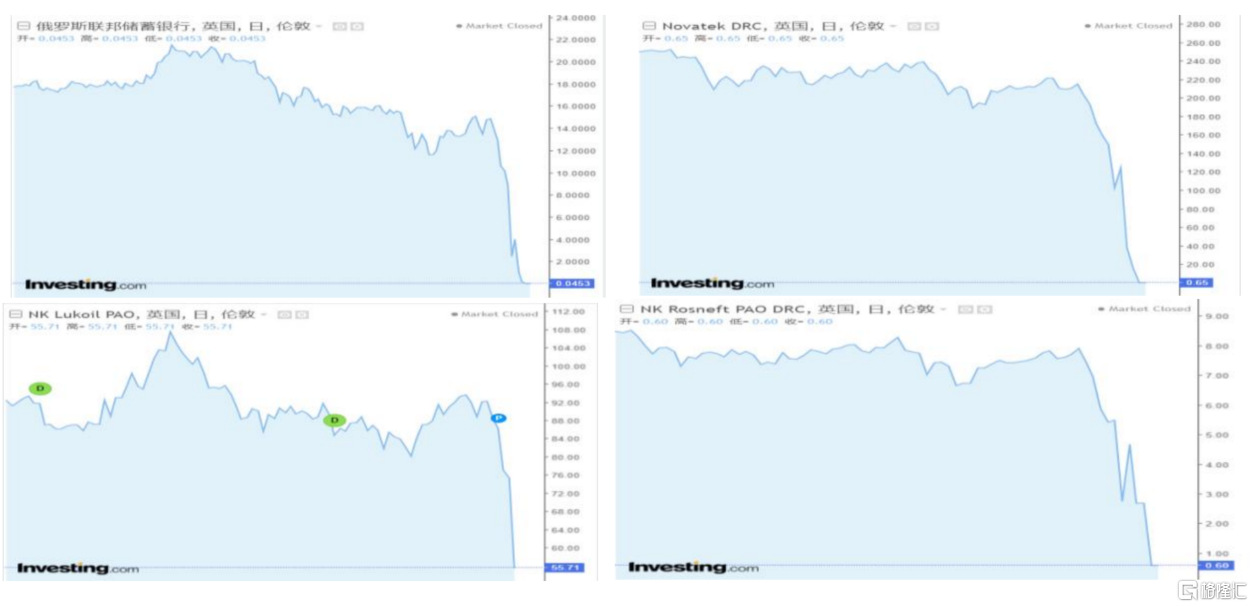

從個股方面,受制裁的影響,俄羅斯聯邦儲蓄銀行的股價跌了 99.99%,股價從 21.63 元/股跌到 0.045 元/股,從而決定退出歐洲市場。俄羅斯最大天然氣生產商 Novatek 的股價 跌了 99.6%,而俄羅斯盧克石油公司則跌掉了 99.7%10(圖 7)。

(四)期貨市場

歐美製裁措施:俄羅斯是鎳重要的生產及出口國,鎳板出口量位居世界第一,俄羅斯鎳 板是倫敦金屬交易所(LME)的主要交割品,但由於俄羅斯被踢出 SWIFT 系統,無法進行國際 貿易,同時俄羅斯貨船運輸也受影響,導致俄羅斯鎳的交割受阻。看漲的投資者(多方)利 用這些天時地利對鎳期貨進行了史詩般的逼空,導致價格暴漲。

另外,澳大利亞政府也在 3 月 20 日宣佈,已立即禁止像俄羅斯出口鋁礦石和氧化鋁。 由於俄羅斯有將近 20%的氧化鋁需求依賴於澳大利亞,因此,這個制裁將限制俄羅斯的鋁生 產能力。

俄羅斯的反制裁:3 月 14 日,俄羅斯臨時禁止向歐亞經濟聯盟出口糧食,導致糧食期 貨大幅上漲。

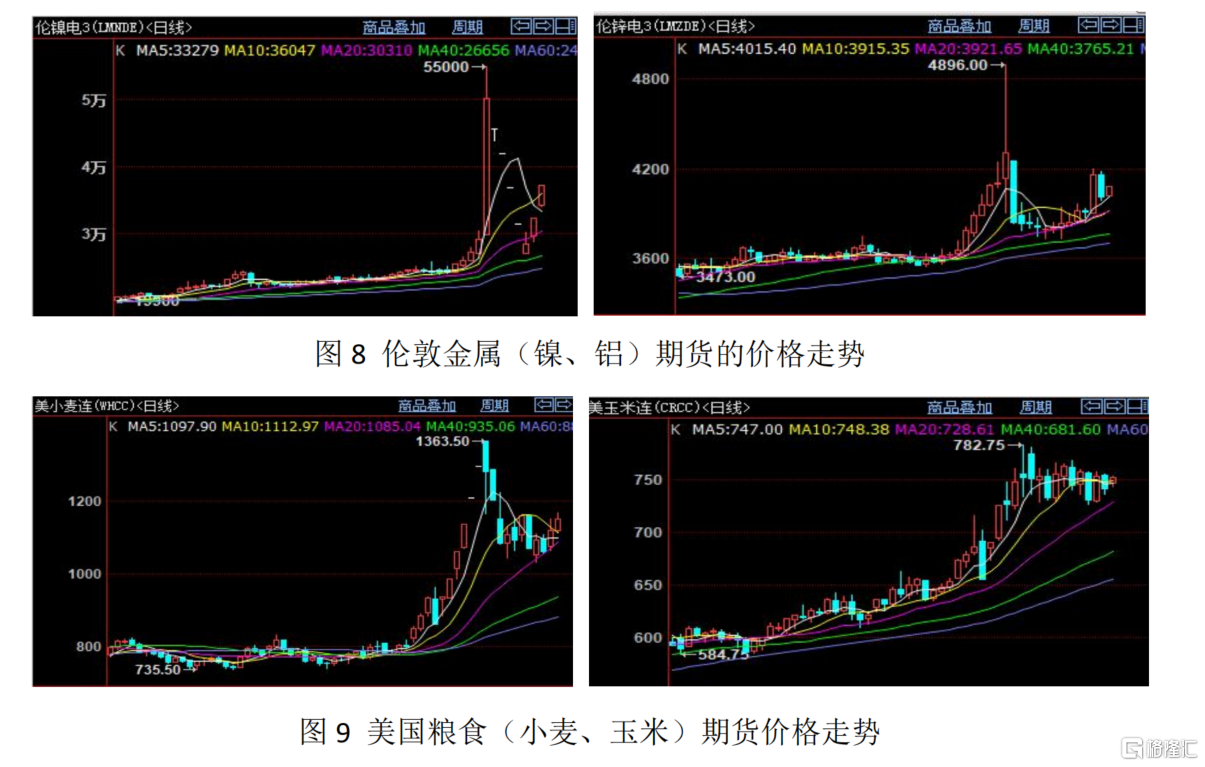

對市場的衝擊:鎳價由 2 萬美元/噸急劇飆升,一度飈到了 10 萬美元/噸,3 月 7 日和 8 日兩天內累計漲幅達到了 248%。其他金屬期貨合約也跟着上漲,鋅價上升約 20%,鉛價 上升約 10%,銅價和鋁價上升約 4.5%。

據媒體消息,我國鎳生產商青山集團持有 20 萬噸的看跌頭寸(空方),遭到了多方逼 倉。巨幅震盪迫使 LME 緊急宣佈暫停所有鎳合約交易,並取消英國時間 3 月 8 日後所有的 場內場外交易,並將 3 月 9 日的交割推遲到 23 號。隨後,銅、鋁、鉛、鋅等金屬價格全面 直線跳水。

經過一週的暫停,LME 宣佈引入漲跌停板制度和大户報吿制度,從 16 號恢復交易,並 將鎳的漲跌停設為 5%,其餘金屬期貨的漲跌幅限制為 15%。在 17 號和 18 號又將鎳分別調 整為 8%和 12%,但是 LME 鎳電子盤連續三天出現技術故障,三天均出現低於跌停板的交易。 LME 連續多天取消漲跌停區間外所達成的鎳期貨交易。到了 24 日,經歷四連跌停後再現漲 停(圖 8),並再次出現超出漲跌停區間的交易。LME 隨後宣佈當天第二輪場內交易無效, 並通知禁止提交超出當跌停範圍的交易指令。

此外,糧食期貨合約也大幅度提高。小麥、玉米、黃豆等糧食期貨的價格都有很大幅度 的拉昇(圖 9)。加上新冠疫情所引發的經濟衰退,大宗商品價格飆升帶給這些國家帶去沉 重的打擊。

(五)外匯與黃金市場

歐美製裁措施:國際儲備包括了黃金儲備、外匯儲備、國際貨幣基金組織中的普通提款 權和特別提款權。其中,外匯儲備最為重要。戰爭爆發後,俄羅斯外長表明俄羅斯外匯和黃 金儲備總共有大約 6400 億美元,目前有一半被歐美凍結無法使用。

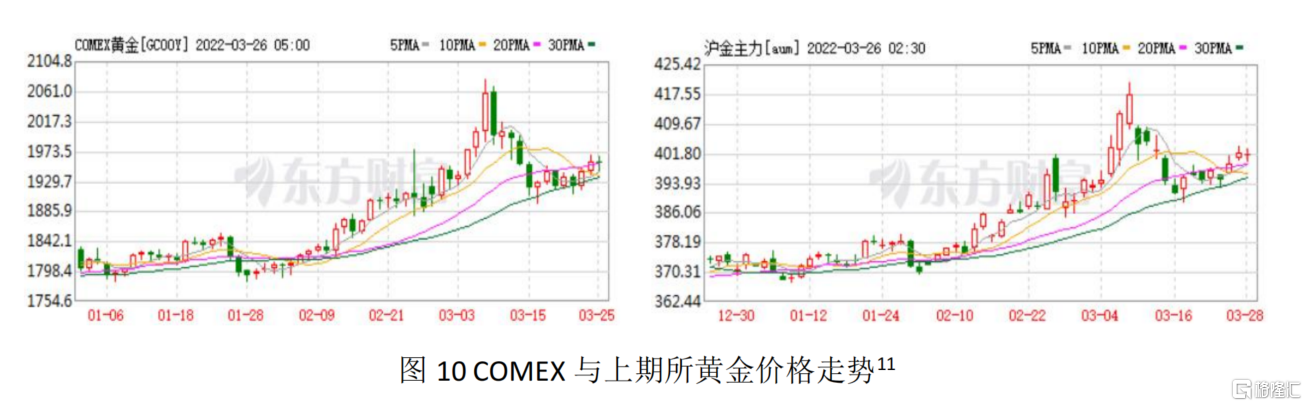

在黃金方面,因為被踢出 SWIFT 體系,俄羅斯央行無法出售黃金儲備來應對制裁。3 月 7 日,倫敦黃金市場協會(LMBA)暫停 6 家俄羅斯黃金冶煉廠的“優良交貨商資格”,該 協會對這些冶煉廠的黃金和白銀均不做認證,不能做入庫處理。

俄羅斯的反制裁:3 月 5 日,俄羅斯發佈 《關於履行對某些外國債權人義務的臨時程 序》,允許俄羅斯國家及企業用盧布支付外國債權人,以避免違約,直到俄羅斯的外匯和黃 金儲備被解凍。未制裁俄羅斯的國家的債權人將在許可的情況下獲得外幣債務資金。另外, 俄羅斯央行暫時停止了幾個國家的外國法人實體和個人向海外賬户的轉賬,並將非居民在未 開設賬户的情況下的轉賬限制在 5000 美元以內。

俄羅斯央行宣佈從 3 月 28 號至 6 月 30 日,將以每克黃金兑換 5000 盧布的固定匯率購 買國內黃金,通過固定匯率與黃金掛鈎來穩定俄羅斯盧布匯率和金融體系。

對市場的衝擊:外匯的凍結增加了俄羅斯債務違約的風險和意願。同時,使得作為避險 資產的黃金價格大幅飆升(圖 10)。隨後,由於美國宣稱美軍不會與俄羅斯交戰,新制裁 方案也逐漸明朗,市場避險情緒急劇降温,黃金價格大幅回落。 俄羅斯外匯被凍結給其他國家敲醒了警鐘,人們認為把外匯和黃金儲備放在美國或者其 他國家是不安全的,加速了金融去全球化的速度。

(六)債券與利率市場

歐美製裁措施:3 月 3 日,國際評級機構惠譽和穆迪將俄羅斯主權信用評級下調至垃圾 級,理由是美歐的制裁會削弱俄羅斯償還債務的能力和意願。其中,穆迪將俄羅斯主權信用 評級由 Baa3 下調至 B3 級,惠譽將俄羅斯的評級從“BBB”下調 6 個等級至“B”,並將該 國列入“負面評級觀察名單”,使俄羅斯外部融資遭受重創。

然而,在企業債方面,3 月 18 日摩根大通和高盛等大機構開始購買俄羅斯廉價的公司 債券。摩根大通將三家俄羅斯能源及鋼鐵公司債券升至增持評級,這些企業被認為是俄羅斯 的“最佳復甦投資”。

俄羅斯反制措施:為了應對危機,2 月 28 日,俄羅斯央行上調基準利率至 20%,力圖 吸引更多的資金流向俄羅斯。如此高的利率,使得國內投資和企業融資陷入停頓。為了救助 本國企業,3 月 3 日,俄羅斯央行又將存款準備金率下調至 2%,釋放大約 2.7 萬億盧布的資 金。同時,將為公司提供免除 3 年所得税的優惠、為國內 IT 部門提供更多資金等措施。

對市場的衝擊:

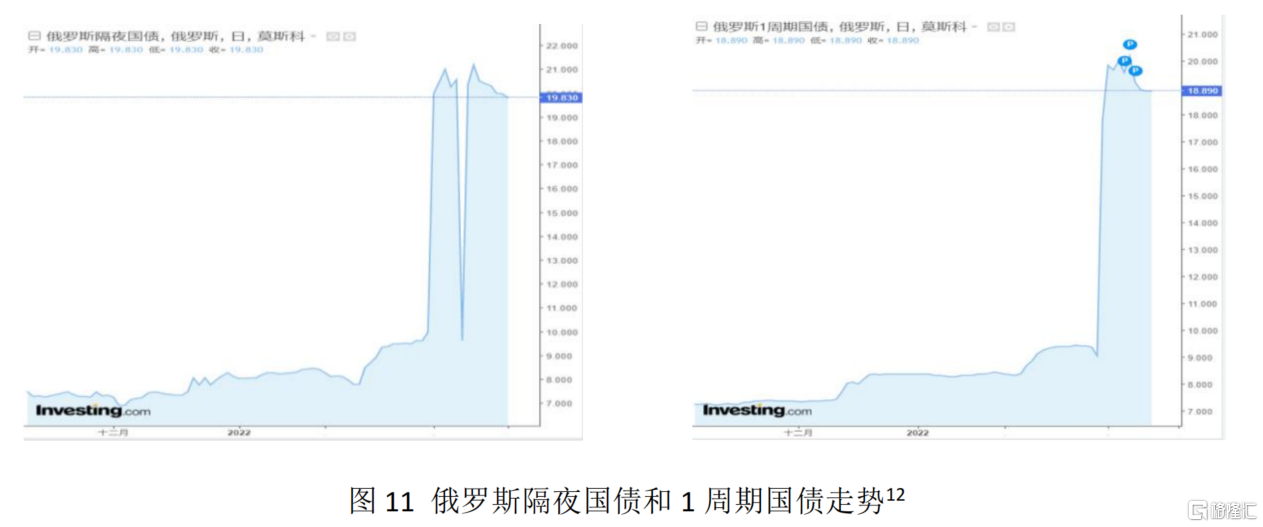

制裁使得俄羅斯國債的投資人收不到利息,且無法拋售,也增加了俄羅斯出現債務違約 的風險,使得俄羅斯短期國債出現大幅波動(圖 11)。如果出現債務違約,其造成的影響 可能會超出俄烏兩國的範疇。

三、世界金融格局新動態

(一)世界結算體系的角逐

金融體系本質是信用共識,而信用創造了流動性。2 月 26 日,美歐聯合聲明禁止俄羅 斯使用 SWIFT 體系,這意味着俄羅斯無法進行美元結算,也無法進行美元體系下的國際貿易。 針對 SWIFT 的制裁,俄羅斯表示可能否定美元的合法貨幣地位,這意味着美元不僅在俄羅斯 國內無法使用,其他國家在於俄羅斯貿易中也不能使用。

實際上,俄羅早已有所準備,近年來一直走在“去美元化”的路上,並建立了自己的金 融信息傳輸系統(SPFS)。俄羅斯央行的數據顯示去年已將其美元儲備削減,目前僅持有 39 億美元的美國政府債券。

美國的“無限印鈔”模式把其他國家也逼上了“去美元化”的道路。歐盟早於 2018 年 底啟動了新的支付渠道 SPV13機制的建設。俄烏衝突爆發後,土耳其與俄羅斯聯手,宣佈兩 國之間的合作除了用美元和歐元進行結算之外,還可以採取如盧布、黃金進行結算;印度將 從俄羅斯採購更多的石油和商品,並將採用盧比或者盧布作為結算貨幣;巴基斯坦也表示要 繼續進口俄羅斯小麥和推進俄巴之間的天然氣管道項目;沙特也加快跟中國石油交易人民幣 結算的談判;另外,歐亞經濟聯盟跟中國磋商,加快制定獨立的國際貨幣金融體系方案。3 月 20 日,德國表示將繼續進口俄天然氣、石油和煤炭。這意味着俄德必須繞過美國製裁, 建立一套獨立於美元的“盧布-歐元”結算體系。

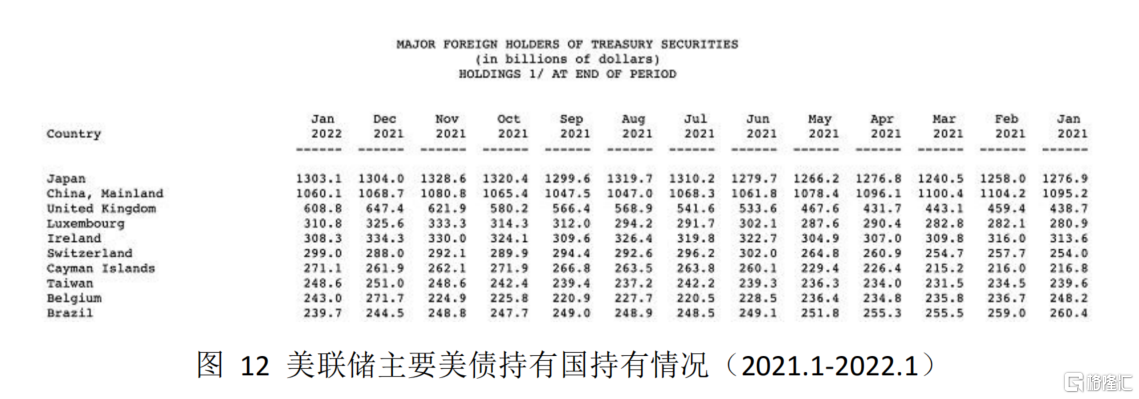

另一邊,各國也加速減持美債,由於美國不斷髮債,加上美聯儲加息,使得債券利息負 擔沉重而違約性提高。同時,持續的高通脹也使得債券資產貶值。跟去年最高峯比,日本減 持了 255 億美元,中國減持了 441 億美元,英國減持了 386 億美元(圖 12)。總體上,外 國持有者今年 1 月共持有美債規模 7.6617 萬億美元,跟去年 12 月相比,減少了 860 億美元。

中國近年來一直堅定的“去美元化”,並加速人民幣國際化進程。2012 年以來,人民 幣與五十多個國家簽署了貨幣互換協議,逐漸建立了人民幣跨境支付體系。2019 年,中國 與加拿大和卡塔爾簽署了本國貨幣兑換協議。2020 年 5 月,寶鋼股份與澳大利亞力拓集團 完成了首單基於區塊鏈技術的人民幣跨境結算。隨着世界各國對我國經濟的信心增加,央行 數字貨幣(DCEP)在重塑世界貿易清結算體系的會扮演舉足輕重的角色。

(二)加密貨幣的兩極分化

歐美在禁止俄羅斯使用 SWIFT 的同時發現,俄羅斯還可以利用加密貨幣進行國際貿易。 於是美國對加密貨幣交易所施壓,確保俄羅斯無法通過加密貨幣來逃避制裁。Cex.io、DMarket、 Binance、Kraken 和 Coinbase 等加密貨幣交易所紛紛加入制裁俄羅斯的行列,凍結了俄羅斯 用户的賬號。

人們越來越發現,加密貨幣與傳統金融市場的相關性越來越高,2 月上旬,彭博社數據 顯示加密貨幣與納斯達克的相關性達到 73%,與標準普爾 500 的相似性也最高達到 54%。在 俄烏衝突中,加密資產並沒有起到避險的作用。尤其是隨着 2021 月 4 月,美國證券交易委 員會批准 Coinbase 上市,10 月 18 日,又批准推出比特幣期貨 ETF。比特幣被主流市場接受 的過程中,逐漸被馴化成了一種另類風險資產。

於是,比特幣的去中心化、匿名性、不可篡改、信用機器等特性受到了質疑,人們認為, 隨着加密貨幣交易所集體制裁俄羅斯,加密貨幣的信譽已經一去不復返,加密貨幣市場崩潰 也是遲早的事情。

事實上,人們混淆了“公鏈比特幣”與“交易所比特幣”。公鏈比特幣是中本聰所設計, 但交易速度過低而無法大規模應用,交易所應運而生,解決了公鏈比特幣應用效率的問題。 但是,交易所比特幣本質上是公鏈比特幣的“影子”,它們並存在於比特幣公鏈上。一旦交 易所跑路了或者被黑客攻擊了,投資者的交易所比特幣也就沒了。儘管加密貨幣交易所聲稱 他們按照 1:1 的比例在公鏈上存儲了儲備金,但由於很多交易所處於法律灰色地帶,缺乏監 管,因此是否真的備有足夠的儲備金,也是無從得知。另外,為了防範風險,交易所均要求 註冊時候提供真實的個人信息,這與中本聰所設計的比特幣已經背道而馳。這次制裁標誌着 加密貨幣交易所與最早的先驅發生重大決裂,慢慢演變成圍繞公鏈比特幣衍生出來的一個傳 統金融市場。

但是,歐美可以要求加密貨幣交易所制裁俄羅斯,但無法要求公鏈上的比特幣賬號配合 制裁。基於此,有部分專業人士認為公鏈比特幣是真正的去中心,無法被控制,比特幣的價 值會持續上漲。因此,現階段我們還不能放鬆對挖礦等行為的監管,避免洗錢、逃税等非法 行為發生。

(三)國際金屬交易定價中心的轉移

價格發現和風險對沖是期貨市場兩個基本功能。本次 LME 鎳期貨的多逼空造成鎳價嚴重失靈。自 3 月 16 日恢復交易以來,又連續多次出現技術故障,跌破當日跌停板限制。LME 多次取消部分交易,這大大的激怒了押注鎳價上漲的投資者。一邊是投資者發出靈魂拷問 “LME 取消交易是在幫中國公司嗎?”。另一邊是 LME 鎳價失去了指導現貨交易的作用, 造成實體企業難以進行正常交易,進一步加劇了期貨的價格,使得避險功能也沒有正常發揮。

LME 歷史悠久,一直以來都是國際金屬定價中心。但這次它沒有看到日益增加的風險規 模。LME 數據顯示,事發前有一個企業持有 LME 50%-80%的鎳多頭,逐步佈局多頭頭寸,最 終用期貨和現貨聯動方式對青山集團進行逼倉。這暴露了 LME 交易機制的缺陷:

1、沒有大户報吿制度,無法防止大户操縱市場的行為,對場內和場外交易頭寸規模和 風險積累沒有進行聯動檢測;

2、價格沒有漲跌停限制,導致在戰爭的背景下,兩天暴漲 248%;

3、技術故障使得連續多個交易日均有超出限價區間的交易,LME 5 天均取消這部分交 易,使 LME 名譽掃地;

4、LME 合約直到到期日才結算,追加保證金追加也只是為浮虧提供準備金,並非將它 當成已經實現了的虧損,這可能會削弱了盈利一方的權益。

5、最後,與國內交易所每個合約固定交割日不同,LME 的交割日根據持倉時間不同有 所區別:持倉在三個月內的,任何一個交易日均可交割;持倉在 3-6 個月合約,交割日為每 個星期三;6 個月以上的交割日為每個月第三個星期三。這種靈活性使得交易所具有更大的 旋轉餘地,但可能會遭受投資者法律訴訟。

一連串事件威脅到了 LME 在全球金屬市場的主導地位,大量投資者迅速拋掉手中合約, 導致 LME 未平倉量達到 15 年來最低14。儘管美國 COMEX 交易所在國際上影響力也很大,但 金屬交易品種較少。上海期貨交易所由於金屬品種較為齊全、交易制度較為完善和穩定而有 可能接棒 LME 成為國際金屬交易定價中心。

定價話語權是國與國之間經濟博弈和世界經貿規則制定的重要手段,成為定價中心必須 要有開放的經濟環境。從 2020 年 6 月開始,摩根大通期貨就獲批成為中國首家外資全資控 股期貨公司。大連的鐵礦石期貨已有 20 多個國家和地區的境外客户參與。國際銅期貨、鋁 期貨已對外開放交易。隨着我國越來越多的期貨品種走向國際,成為金屬交易定價中心指日 可待。

四、對金融風險管理的啟示

我們能從這場金融戰中學到什麼?如何進行風險防範?

(一)國家風險防範

在一個國家被嚴厲制裁、被國外評級機構惡意打壓等極端不利因素下,如何衡量與識別 其國家風險?從俄烏衝突的表現,至少有 6 個指標可供參考與借鑑。除了前面提到的匯率、 國債、股票指數、支柱產業的表現之外,還應該考慮兩個方面:

1、經濟地位

據媒體報吿的數據,2021 年,俄羅斯的 GDP 為 1.77 萬億美元,烏克蘭的 GDP 約為 0.2 萬億美元,烏克蘭的 GDP 只有俄羅斯的 11%,在歐洲各國中排名墊底。在人均收入方面, 俄羅斯為 1.2 萬美元,烏克蘭為 0.45 萬美元,只有俄羅斯的 37.5%。無論是經濟還是其它方 面,烏克蘭都無法與俄羅斯抗衡。

但是,這不意味着俄羅斯的金融風險小,因為烏克蘭背後是強大的北約組織。2021 年 的 GDP 中,光美國的 GDP 就約 23 萬億美元,人均收入為 3.8 萬美元。德國則 4.2 萬億美元,英國超過 3 萬億美元,法國接近 3 萬億美元。在人均收入方面,俄羅斯也遠遠低於這些國 家。因此,俄羅斯與整個北約組織成員國相比,經濟地位完全處於弱勢,藴含着很大的金融 風險。

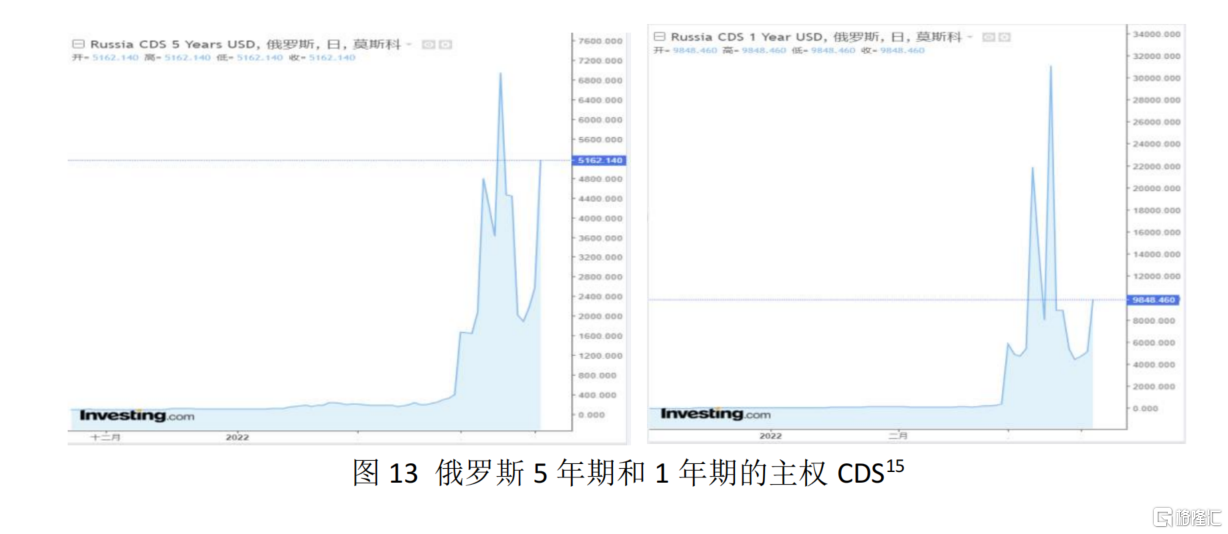

2、主權 CDS

主權 CDS(Credit Default Swap, 信用違約互換)是衡量一個國家違約可能性的一個非常 直接的指標,反映了國際投資人對該國的違約預期的實時定價。CDS 本質是給債務購買保險, 如果發生違約,則買方可以從賣方那裏獲得債務全額賠償,代價是每固定週期(比如半年) 按約定的費用支付一次保費。

CDS 通常以基點來衡量,最被人關注的是五年期的 CDS,因為其反映了標的主體信用風 險的情況。2 月 23 日俄羅斯的主權 CDS 基點為 343.62,到戰爭爆發當天上升到 412.48,隨 着對俄羅斯的金融制裁,CDS 也持續迅速攀升,在 3 月 11 號達到高峯 6954.17,是戰前的 1923%,到了 3 月 24 號回落到 5162.14。而一年期的 CDS 波動更加劇烈,從戰前的 415.35, 最高達到過 31130.961,目前還在 9848.46(圖 13)。可見市場對俄羅斯主權債務的違約風 險預測非常高。

(二)股市風險防範

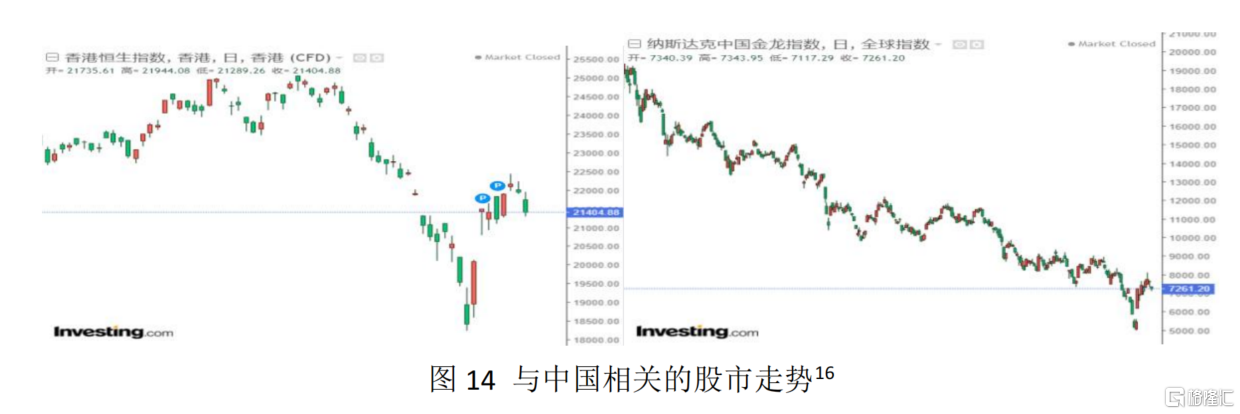

儘管我國一再強調中立態度,但戰爭依然禍及到了中國股市,包括 A 股、港股,甚至在 美的中概股也沒有幸免。開戰當天,上證指數從 3474.37 最低跌到 3400.21,到了 16 號最 低探底 3023.24,最大回撤達到 13%。而深證成指則達到 18%。港股更是跌跌不休,過去三 個月從最高點到最低點的跌幅為 41%。中概股在此前已經飽受折磨,受戰爭和美國《外國公 司問責法案》出台的影響,更是哀鴻遍野(圖 14)。目前五家公司正面臨着被強制退市的 風險。

相比之下,被捲入戰爭旋渦的歐美股市表現比中國股市抗跌。折射出中國股民對當下環 境的重重擔憂。從近年來看,對目標國股市發動進攻的方式主要有:1)挑起地區衝突和戰 爭。如俄烏衝突;2)利用國際評級機構惡意調低目標國的信用評級。如調低俄羅斯主權信 用評級。3)施加外交與政治壓力,造成目標國股民恐慌;4)對特定行業發起針對性的攻擊。 如對中概股的惡意打壓;5)利用公共衞生事件營造恐慌。如新冠疫情;5)通過加息等手段 誘導資金大面積外流。

因此,我們應應用大數據方法加強外資流向的監測和動態風險評估,加強境外交易對手 的研究,模擬被攻擊的場景和制定應對方案,同時培養風險管控科技人才,並且利用輿論正 確引導股民避免踩踏。另外,關係到國內重大數據安全的企業應該考慮逐步迴歸港股上市, 規避外國審計風險。

(三)衍生品風險防範

青山依舊在,倫交夕陽紅。在這次倫敦金屬交易所鎳期貨大戰中,青山集團僥倖生存了 下來,但 LME 的百年聲譽卻毀於一旦。無論是從投資者還是從交易所的角度,都引發了我 們對於風險的思考。 從投資者角度,青山集團顯然犯了幾點錯誤值得我們反思:

1、從頭寸角度:名為套保,實為投機。青山集團所持有的空頭頭寸巨大,從交割品質 和生產能力看,均不符合套期保值的真實需求,部分頭寸實為投機頭寸。

2、從時間角度:對臨近交割日的流動性抱有僥倖心理。此事件也是原油寶悲劇的重複 上演。2 月 24 日發生俄烏衝突,27 日開始俄羅斯被踢出 SWIFT 系統,青山一直到 3 月 7 號 和 8 號依然持倉,離交割日僅剩一天。其他金屬價格儘管由於戰爭原因明顯上升,但都是正 常有序的。唯有鎳市場劇烈波動,原因是市場流動性不足,從而被對手逼倉。

3、從槓桿角度:青山集團使用了海外金融機構的授信,這種多倍槓桿的方式在市場突 變時,即使不存在惡意的逼空,也可引發企業嚴重虧損或直接死亡。

從交易所角度,以下幾點風險需要謹防:

1、場外頭寸監管穿透問題。LME 近日表示這次鎳期貨風險是來自於場外市場,是因為 銀行拒絕透露場外頭寸的情況。而我國交易所目前對場內的頭寸是可以穿透監管的,但是對 場外頭寸和現貨市場情況還沒有建立聯動檢測機制,還藴含着未知的風險。

2、監管反應時效問題。3 月 7 號鎳期貨合約已經一飛沖天,漲幅達到 74%。到了 8 號, 漲幅突破 110%。但是 LME 一直到 8 號晚間才發佈公吿取消部分交易,反應速度遲鈍。應建 設大數據人工智能檢測系統,在交易異常時候及時做出反應,最大限度減少不利影響。

3、制度完善的問題。LME 將市場的穩定寄託於交易者的自律是不穩妥的,需要制度層 面來約束人性的貪婪。上海期貨交易所經過多年的經驗積累,建立了漲跌停板、大户報吿、 持倉限額、強行減倉、實際控制關係賬户管理、套期保值交易管理等較為完善的制度。儘管如此,假設不考慮出口限制的約束,青山順利調集到巨量鎳現貨進行實物交割,勢必會影響 我國新能源市場在國際上的競爭力。因此,對重要的生產資料在海外衍生品交易中,應從行 業角度出台管理制度,避免悲劇重演。

上海期貨交易所要替代 LME 成為全球金屬交易定價中心,還需要做好以下幾個方面:

1、海外交割倉庫的建設。要成為國際定價中心,吸引國外的交易者,我國交易所需要 在海外佈局交割倉庫,但是目前還沒有海外交割倉庫。

2、增加國際交易品種。目前金屬交易只有國際銅和國際鋁,因此需要大力開發新的國 際金屬品種。另外,還需增設海外市場拓展部,加大海外交易者市場宣傳和培育。

3、增加非同質化權益數字資產交易。即基於區塊鏈非同質化(NFT)技術和央行數字 貨幣 DCEP,以物理世界的真實權益為基礎,逐步推出數字化資產交易的沙盒演練。在合法 合規的基礎上,吸引資金流入,並從實踐中培養區塊鏈的人才。 我們為中國的和平而慶幸,也為烏克蘭、俄羅斯和其他地區飽受戰爭之苦的人們祈禱!

參考文獻:

[1] Cristina Criddle and Joshua Oliver“, How Ukraine embraced cryptocurrencies in response to war”, https://www.ft.com/content/f3778d00-4c9b-40bb-b91c-84b60dd09698. 2022.3

[2] Helen Thomas,“Nickel ‘Big Shot’ shows metals market desperately needs overhaul”, https://www.ft.com/content/867c53b5-3016-4008-9c48-308a9dea09a3.2022.3

[3] Neil Hume and Hudson Lockett,“Chinese metals tycoon faces steep losses on nickel price surge”, https://www.ft.com/content/0269cdda-ef67-43c8-b820-a919c919b5fa. 2022.3

[4] 陳凱豐,從俄烏衝突後的金融市場定價變動來分析國家風險水平,新浪財經,2022.3

[5] 陳植,LME:鎳逼空源自場外交易,第一財經,2022.3

[6] 亨利∙阿爾斯拉尼安,金融數字化未來,機械工業出版社, 2021.

[7] 鄭剛,我國如何應對金融戰及策略,經濟形勢報吿網,2020.4

[8] 王勇、關晶奇和隋鵬達,金融風險管理,機械工業出版社,2020.

[9] 約翰.赫爾,期權、期貨及其他衍生品,第 10 版,機械工業出版社,2020.

More Content