談到華熙生物,總有人提出這樣的困惑,為什麼這家公司既做原料、又做醫美、化粧品,還做食品,華熙生物究竟是一家怎樣的企業?

電影《教父》中説:"花半分鐘就看透事物本質的人,和花一輩子都看不清本質的人,註定是截然不同的命運”。於投資而言,片面的認識會矇蔽雙眼,以至於無法發現企業真正的價值。

那麼為何華熙生物會有如此多的業務板塊?其中的發展邏輯在哪?公司未來的增長潛力究竟如何?

圍繞這三個問題,筆者先從公司最近發佈的財報數據開始,剖析華熙生物業務的增長情況,再解讀各大業務之間的底層關係,最後再探討華熙生物未來的增長力。

盈利能力表現優秀

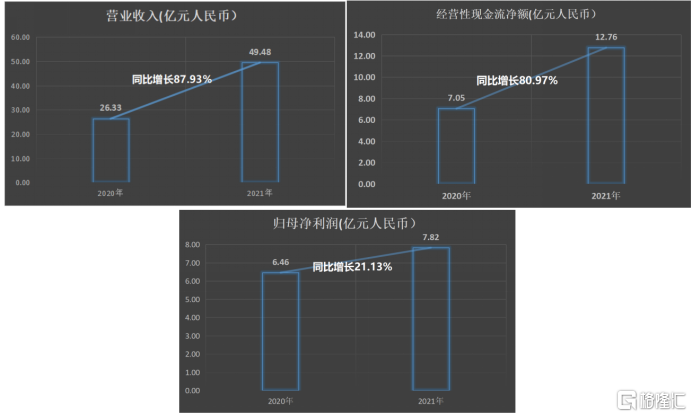

3月10日,華熙生物發佈2021年年度報吿。報吿期內,公司營業收入升87.93%至49.48億元,歸屬於上市公司股東的淨利潤7.82億元,同比增長21.13%。若剔除股份支付影響,歸屬於上市公司股東的淨利潤為8.68億元,同比增長34.33%;經營性現金流量淨額12.76億元,同比增幅80.97%。

圖:華熙生物財務數據概覽

資料來源:公司公吿,格隆彙整理

單從整體財務數據可以看出,過去一年華熙生物營收和淨利潤表現不錯。但更難得的是,其經營性現金流保持與營收相同的增幅,表明其經營持續向好,流入現金保持增長,這是企業不斷擴張的保障。

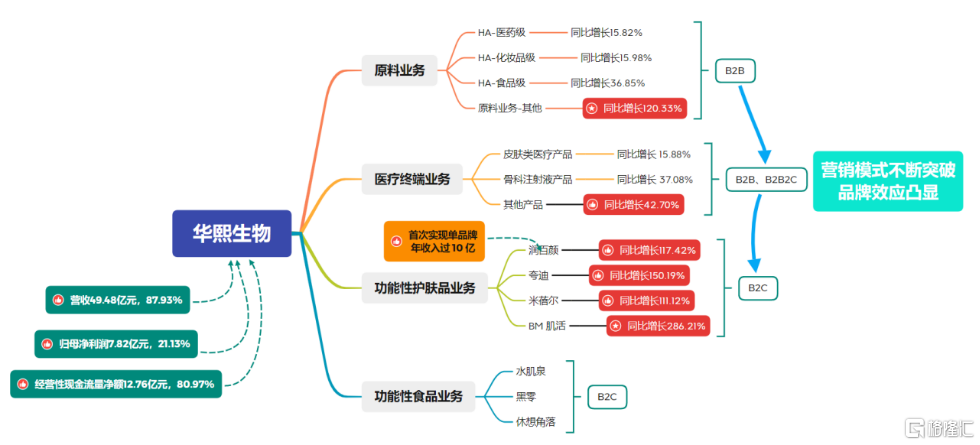

具體着眼到業務層面,2021年,華熙生物生物活性物原料、醫療終端、功能性護膚品及功能性食品四大業務板塊均呈現增長,“四輪驅動”的業務模式開始發力。

圖:華熙生物業務增長概況

資料來源:公司公吿,格隆彙整理

原料方面,整體收入達到9.05億元,同比增長28.62%。值得注意的是,此增長是在其海外業務仍收到疫情較大影響,公司依靠積極擴展國內市場的情況下完成的。此外,除透明質酸以外的其他創新原料,取得了120%的收入增長。可以判斷,後續在海外疫情影響減弱,創新原料加速放量之後,有望表現更好。

醫療終端方面,2021年實現收入7.00億元,同比增長21.54%。其中,2021年作為華熙生物醫美業務戰略升級元年,公司醫美產品積極發力,成為公司增長重要力量。

此外,華熙生物骨科產品掛網銷售資格省份增加到26個,2021年全力推進的“富血小板血漿製備用套裝”(PRP)產品,也取得爆發式增長,2021年新增近百家三級醫院的入院銷售,取得25個省份掛網銷售資格。

重點看功能性護膚品方面,2021年,該業務實現收入33.20億元,同比增長146.57%,遠超同業。在較大業務體量的同時,保持較高的增速。

圖:功能性護膚品業務數據

資料來源:公司官網

究其原因在於,公司功能性護膚品四大品牌(潤百顏、誇迪、米蓓爾、BM肌活)均度過品牌初始成長期,進入規模化階段,並且首次出現了單品牌年收入過10億的品牌——潤百顏。

業內人士稱,從消費品牌成長的規律來看,早期華熙生物由於打造品牌和技術,需要大量投入,因而營收和淨利會受到一定影響。但隨着滲透率提高,品牌效應發揮作用,將會迎來營收和淨利的增加。

在新開闢的功能性食品方面,2021年華熙生物推出了玻尿酸水品牌“水肌泉”、透明質酸食品品牌“黑零”和透明質酸果飲品牌“休想角落”,市場格局初步打開,取得良好開端。

底層研發是關鍵

表面看華熙生物四大業務板塊跨度較大,但實際上有着相同的底層邏輯。

公司董事長趙燕一直強調,公司的發展邏輯是“科學→技術→產品→品牌”。

科學是做0-1的物質發現,技術是做1-10-100的物質發展和產業轉化,隨後再通過市場轉化將技術轉化為產品。最後是堅持長期主義,打造品牌。

其中,這一發展邏輯的核心關鍵就在於底層研發,也就是華熙生物一直強調的基礎研究和應用基礎研究。基於基礎研究,華熙生物已經形成合成生物學研發平台、微生物發酵平台、應用機理研發平台;基於應用基礎研究,形成了中試轉化平台、交聯技術平台、配方工藝研發平台。

2021年,華熙生物的研發投入繼續加碼,超2.8億元同比增長超過100%,佔淨資產比例達4.99%,明顯高於同業可比公司,可見公司對於研發的重視。

其研發團隊目前由首席科學家郭學平博士領導,共571人,核心技術人員均擁有超過20年的透明質酸相關行業從業經歷和豐富研發經驗。

在研發團隊和研發投入的加持下,華熙生物的研發成果也十分可觀。報吿期內,華熙生物在研項目增加116項,達到239項;已獲授權發明專利增加40項,達到89項。公司原料新認證、註冊成果12項,新獲得醫療器械註冊2項,新取得特殊化粧品行政許可證8項。

圖:華熙生物2021年研發佈局

資料來源:公司官網

在強化自身研發實力的基礎上,華熙生物還積極打通產學研,目前公司已與清華大學、北京大學、江南大學、山東大學、中科院天津工業生物技術研究所、中科院深圳先進技術研究院合成生物學研究所等20餘家科研院所合作,可以實現科研到產品的快速轉化。

循着科學→技術→產品→品牌的路徑,華熙生物將原料業務、醫療終端業務、功能性護膚品業務、功能性食品業務鋪陳開來。原料代表了華熙生物的深度,藥械代表了其高度,功能性護膚品及功能性食品所在的C端市場代表了其廣度。

合成生物帶來更高的天花板和增長可能

判斷一家企業是否值得投資,除了企業當下的經營發展狀況之外,還要用長遠的眼光,看它的前景和天花板。

那麼,華熙生物未來的增長點在哪?

從業務佈局來看,現有賽道依舊具備增長空間。在原料細分領域,根據Frost&Sullivan預計,全球透明質酸原料市場在2025年銷量可增長至1,223噸,粗略估計至少也是百億級的市場。

趙燕在年報媒體溝通會上介紹,功能糖、蛋白、多肽、氨基酸、天然植物化合物五大類物質是華熙生物聚焦重點。新原料業務的看漲也印證了在華熙生物在除透明質酸之外的新物質領域的發展,每一個物質都有可能為其帶來巨大的潛在市場。

在醫療終端產品細分領域,僅醫美市場就預計在2024年達到3185億元,華熙生物的醫療終端產品未來將面對千億級別的藍海市場。

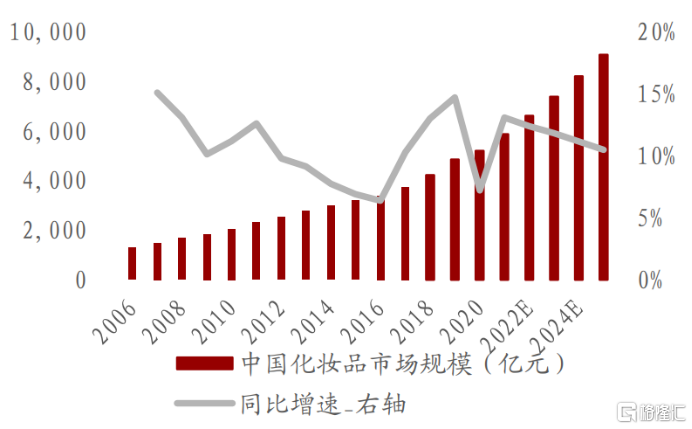

而目前營收佔比最高的功能性護膚品細分領域,據Euromonitor預測,中國化粧品行業2024年市場規模可達到8282億元,其中子行業護膚品市場佔比過半,增速遠高於化粧品行業整體預計增速。

近萬億級別的化粧品市場中,國產品牌正在快速崛起,掌握了底層科技的華熙生物,或有更大機會。

圖:中國化粧品市場規模及同比增速

資料來源:萬聯證券,格隆彙整理

對於新開闢的功能性食品領域而言,該賽道目前仍處於早期,但食品消費向來市場空間巨大。未來隨着行業進一步拓展、市場教育普及、行業標準進一步完善等因素,或也將成為下一個十萬億級別的賽道。

趙燕曾不止一次強調,企業的生命力來自於持續不斷的創新能力和持續不斷的經營盈利能力。上述業務及所在賽道為華熙生物的經營盈利能力提供保障,而持續不斷的創新力,則是華熙生物創造新的增長點,繼續引領行業發展的核心動力。

基於自身創新能力,華熙生物將前沿生物技術“合成生物”視為新的戰略焦點。

合成生物學被譽為繼DNA雙螺旋結構發現和基因組測序後的“第三次生物科學革命”。目前產業界的合成生物多指狹義的合成生物,即利用可再生的生物質資源為原料生產各種產品,但僅僅是這樣,就足以顛覆眾多產業,引發一系列的產業變革。

目前,合成生物學最為廣泛的應用就是人工細胞工廠。其是將微生物細胞當作微型工廠,通過引入定製的生產線,生產我們所需要的東西,包括生物燃料、可降解塑料、食品、藥品等。

在合成生物學方面,華熙生物的佈局已經初見規模,公司建設的“山東省生物活性物合成生物學重點實驗室”已獲得山東省科技廳的認定。“合成生物技術國際創新產業基地”已落户北京大興。此外,公司合成生物學研究團隊也已組建完成,並與多個科研院所形成合作。

圖:華熙生物位於北京大興的“合成生物技術國際創新產業基地”

資料來源:網絡

目前華熙生物合成生物學的研究方向基本上涵蓋生命健康所需要的三大物質:透明質酸、肝素(肝素類似物、肝素寡糖)、硫痠軟骨素,並且均已取得了一定的成績。

透明質酸的實驗室發酵產率已經突破了每升70克,僅僅是實驗室成果就已經比現有技術提高了超5倍的產率。肝素也已經完成了3糖的合成,距離肝素寡糖最低的6-12糖目標已經不遠。此外,硫痠軟骨素也完成了0-1的突破。和現有的技術路徑相比,合成生物在效率、成本、碳排放以及產品質量上都或將有碾壓性優勢,這也將進一步抬高華熙生物的天花板,並帶來更多的增長可能。

寫在最後

優秀的公司往往能做出領先時代的選擇。

綜合來看,華熙生物一方面擁有過硬的基本面,優秀的盈利能力,品牌進入價值釋放期,另一方面在未來也擁有較高的想象空間和更充分的可能性。從這點來看,華熙生物的發展也更加值得期待和關注。

More Content